米国バター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.86 十億米ドル |

| 市場規模 (2026) | 12.43 十億米ドル |

| 市場規模 (2031) | 15.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バター市場分析

米国バター市場は2025年に118億6,000万USDと評価され、2026年には120億4,300万USDに成長し、2031年には159億7,000万USDに達すると予測されており、2026年から2031年の予測期間中のCAGRは5.14%です。この成長は主に、消費者が天然・最小限加工・クリーンラベルの乳製品を好む傾向の高まりによって牽引されており、購買者はシンプルな原材料、本物の味、高品質な食品を優先しています。さらに、豊かな食感、風味の向上、伝統的な製造方法を特徴とするプレミアム乳製品への需要の高まりが市場成長をさらに後押ししています。食生活の嗜好の変化と全脂肪乳製品の受容拡大も市場拡大に寄与しており、消費者は原材料の品質と個別化された栄養をより重視しています。

主要レポートのポイント

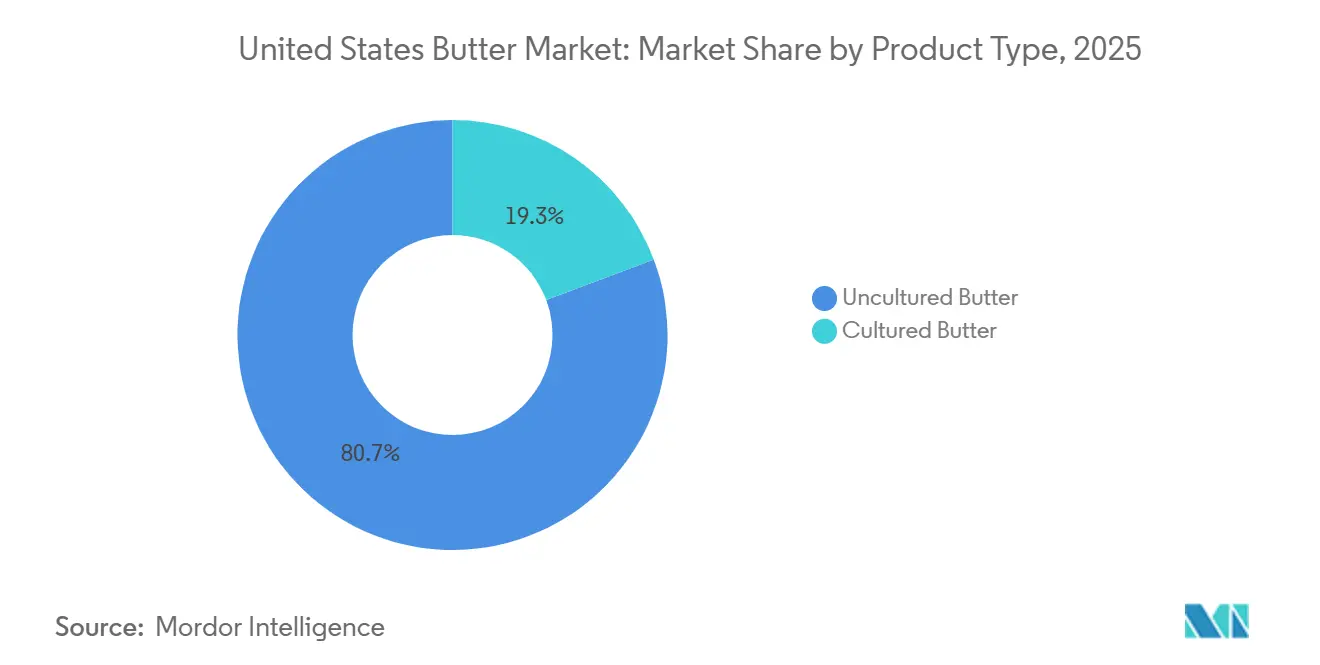

- 製品タイプ別では、非発酵バターが2025年の米国バター市場シェアの80.71%を占め、発酵バターは2031年までに5.81%のCAGRで拡大すると予測されています。

- 原料源別では、動物性バターが2025年の米国バター市場シェアの93.21%を占め、植物性バターアナログは2031年までに7.03%のCAGRで成長すると予測されています。

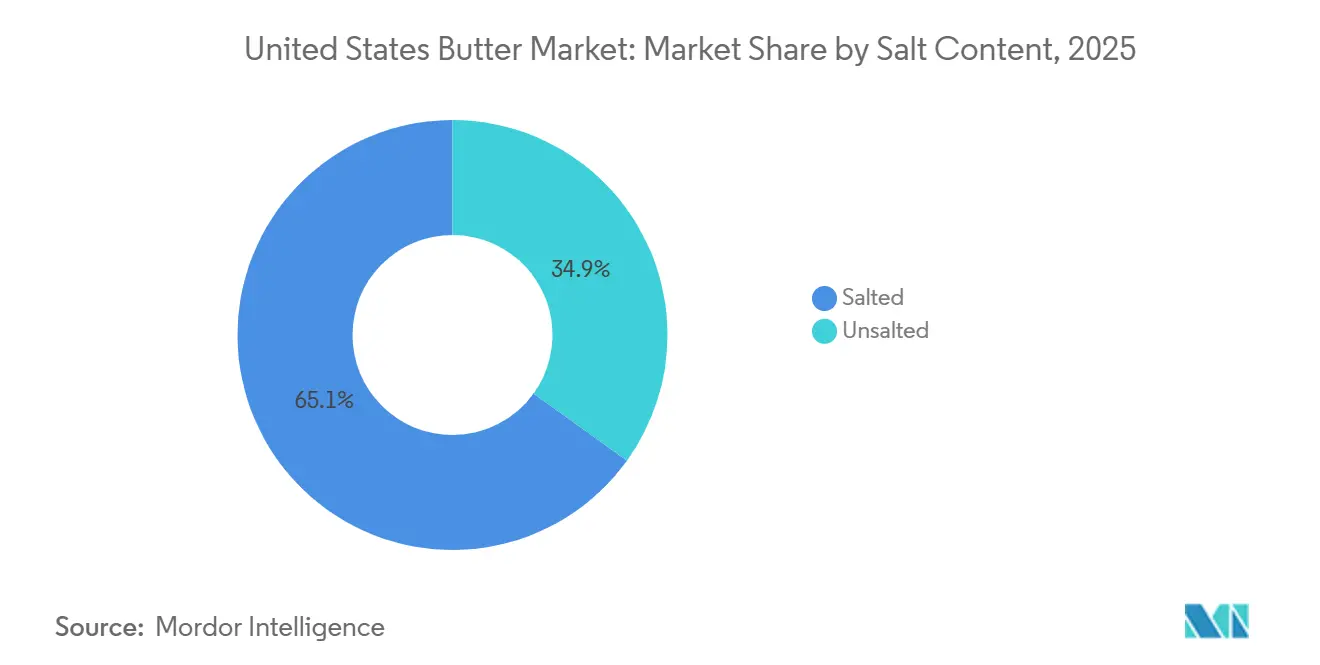

- 塩分含有量別では、有塩バターが2025年の米国バター市場規模の65.06%のシェアを占め、無塩バターは2031年までに6.33%のCAGRで拡大する見込みです。

- 包装タイプ別では、ブロックおよびキューブが2025年の米国バター市場規模の46.45%のシェアを占め、プラスチックボックスおよびタブは2031年までに6.81%のCAGRで成長すると予測されています。

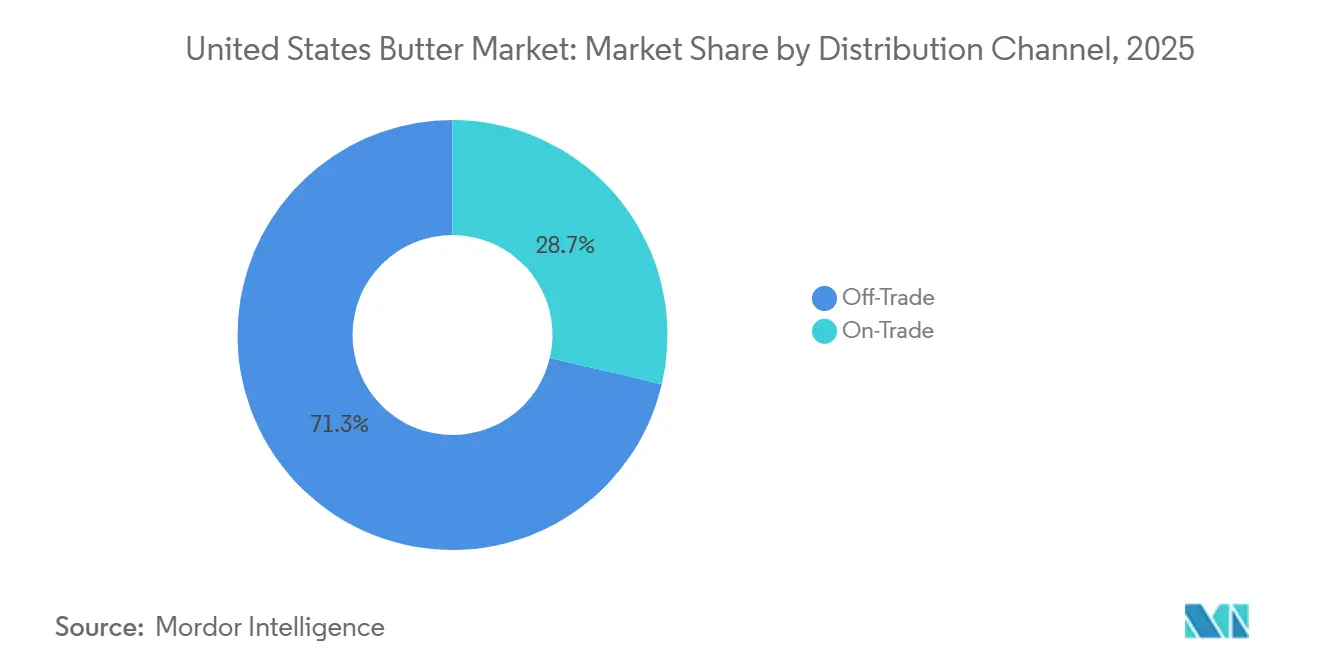

- 流通チャネル別では、オフトレードチャネルが2025年の米国バター市場規模の71.32%のシェアを占め、オントレードチャネルは2031年までに5.63%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然かつ最小限加工の乳製品への嗜好 | +1.2% | 都市部および沿岸市場で平均以上の強度を持つ全国規模 | 中期(2~4年) |

| プレミアムおよびスペシャルティバター製品への需要 | +0.9% | 全国規模、特に北東部、西海岸、主要都市圏で最も強い | 中期(2~4年) |

| 高脂肪・低炭水化物食ダイエットトレンドの人気 | +0.7% | 健康志向の郊外およびデジタルネイティブ消費者セグメントに早期集中した全国規模 | 短期(2年以内) |

| グラスフェッドおよびオーガニック乳製品の採用 | +0.6% | 自然食品小売チェーンで平均以上の普及率を持つ全国規模 | 長期(4年以上) |

| 製品イノベーションと風味の多様化 | +0.5% | スペシャルティ小売およびプレミアムフードサービスで早期採用が進む全国規模 | 中期(2~4年) |

| 家庭での料理・製菓トレンドの増加 | +0.4% | パンデミック期の行動変容を経て所得層を超えて持続する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然かつ最小限加工の乳製品への嗜好

天然かつ最小限加工の乳製品への嗜好の高まりがバター需要を牽引しており、消費者はシンプルな原材料、本物の味、人工添加物の少ない製品をますます優先しています。主にクリームから作られる認知度の高い乳製品としてのバターの伝統的なイメージは、クリーンラベル運動の高まりや加工度の低い食品への需要と合致しています。米国農務省(USDA)によると、一人当たりのバター消費量は2023年の1人当たり6.5ポンドから2024年には1人当たり6.8ポンドに増加しており、本物の乳製品に対する消費者の持続的な関心が浮き彫りになっています [1]出典:米国農務省(USDA)、「米国における一人当たりバター消費量」、usda.gov。高度に加工された代替品からの転換と、プレミアム・オーガニック・グラスフェッド・スペシャルティバター品種への需要の高まりが相まって、天然かつ高品質な乳製品を求める消費者の間でバターの魅力が引き続き強化されています。

プレミアムおよびスペシャルティバター製品への需要

プレミアムおよびスペシャルティバター製品への需要の高まりが市場成長を牽引しており、消費者は風味の向上、優れた品質、独自の乳製品体験を優先しています。発酵バター、ヨーロッパスタイルバター、グラスフェッドバター、オーガニック製品、フレーバーバターなどの製品への関心の高まりにより、メーカーはプレミアム製品ポートフォリオを拡充しています。消費者は豊かな食感、高い乳脂肪含有量、伝統的な製造方法、独特の風味プロファイルなどの属性をより重視するようになっており、従来のバターから付加価値の高い品種へのシフトが進んでいます。さらに、職人技とクリーンラベルの乳製品への嗜好の高まりが、スペシャルティ処方のイノベーションを促進しています。包装と製品ポジショニングの改善もプレミアムバターカテゴリーへの消費者エンゲージメントを高めています。

高脂肪・低炭水化物食ダイエットトレンドの人気

高脂肪・低炭水化物食ダイエットトレンドの人気の高まりが、消費者が天然の全食品ベースの脂肪源へとシフトする中でバター消費を牽引しています。ケトジェニック、低炭水化物、高脂肪の食生活の採用により、高い脂肪含有量、低炭水化物プロファイル、シンプルな原材料構成を持つバターの評価が高まっています。食事性脂肪に対する方の変化により、消費者は高度に加工されたスプレッドや人工代替品よりも伝統的な乳脂肪を好むようになり、全脂肪乳製品への需要が高まっています。さらに、クリーンラベル栄養、原材料の透明性、プレミアム品質の食品選択への関心の高まりが、グラスフェッド・オーガニック・高乳脂肪品種への嗜好を高めています。消費者が個別化された栄養と自然な食習慣に合致した製品を優先する中、バターはこれらの進化する食事トレンドの中で有利なポジションを維持しています。

グラスフェッドおよびオーガニック乳製品の採用

グラスフェッドおよびオーガニック乳製品への需要の高まりが、消費者が原材料の品質、自然な製造方法、プレミアムな乳製品体験をますます優先する中でバター消費を牽引しています。クリーンラベル製品、動物福祉、持続可能な農業慣行に対する意識の高まりが、有機的に調達され責任を持って生産された乳製品原料から作られたバターへの消費者の嗜好を強化しています。これに応じて、メーカーは本物らしさ、優れた食感、風味の向上を強調したプレミアム製品を投入しています。例えば、2024年11月、Nancy's Probiotic Foodsは、海塩入りおよび無塩の発酵ヨーロッパスタイルオーガニックバターを発売し、乳製品ポートフォリオを拡充しました。この製品は豊かでなめらかな食感と複雑な風味プロファイルを提供し、国際的な評価を獲得しています。このようなイノベーションは、高品質なオーガニックバターへの需要の高まりを裏付け、プレミアム乳製品カテゴリーの継続的な成長を支えています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和脂肪摂取に関する健康上の懸念 | -0.8% | 全国規模、特に全主要市場における心血管リスクに敏感な人口層で最も顕著 | 長期(4年以上) |

| 乳糖不耐症および乳製品過敏症の増加 | -0.5% | 全国規模、ヒスパニック系、アフリカ系アメリカ人、アジア系アメリカ人コミュニティで最も高い影響 | 中期(2~4年) |

| 牛乳供給と乳製品原材料の入手可能性の変動 | -0.6% | 全国規模、上流への影響は中西部および太平洋岸北西部の酪農地域に集中 | 短期(2年以内) |

| サプライチェーンの不安定性によるバター価格の変動 | -0.7% | 全国規模、ヘッジ能力が限られたフードサービスおよび産業バイヤーに最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飽和脂肪摂取に関する健康上の懸念

飽和脂肪摂取に関する健康上の懸念が、消費者が心臓の健康と全体的な健康に関連した食事の選択にますます注目する中でバター需要を制限しています。バターには高レベルの飽和脂肪が含まれており、健康意識の高い人々は消費を減らすか、より健康的と見なされる代替品を選ぶようになっています。栄養表示、脂肪含有量、飽和脂肪摂取を制限するガイドラインへの意識の高まりが、特にバランスの取れた食事と予防的健康対策を優先する人々の購買行動に大きな影響を与えています。この認識の変化が、低脂肪スプレッド、植物性代替品、その他の代替製品の採用を促進し、従来のバターとの競争を激化させています。消費者が健康的な食習慣と脂肪摂取管理を引き続き重視する中、飽和脂肪に関する懸念はバター市場にとって重大課題であり続けています。

乳糖不耐症および乳製品過敏症の増加

乳糖不耐症および乳製品過敏症の有病率の上昇が、消費化器系の問題、食事制限、乳製品に対する態度の変化により乳製品ベースの製品の消費を減らす消費者が増える中でバター需要を制限しています。乳糖関連の不快感と食物過敏症に対する意識の高まりが、消費者に乳製品不使用の代替品や植物性代替品を求めさせ、従来のバター製品との競争を激化させています。このトレンドは特に若い世代で顕著です。国際食品情報評議会(IFIC)によると、2024年に米国のZ世代消費者が牛乳消費量の最大の減少を報告し、約36%が牛乳摂取量を減らしたと回答しています [2]出典:国際食品情報評議会(IFIC)、「米国における牛乳消費量を減らした消費者の割合」、ific.org。乳糖フリー、ビーガン、代替乳製品オプションへの嗜好の高まりが、従来の乳製品ベースのバターカテゴリーの成長に引き続き課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非発酵バターが優位を占め、発酵フォーマットが不均衡な価値を生み出す

非発酵バターは2025年の市場価値の80.71%を占め、広範な消費者受容、親しみやすい味のプロファイル、伝統的な乳製品としての強固なポジショニングによって牽引されています。その穏やかな風味、滑らかな食感、一貫した品質が消費者の嗜好を強化し、スペシャルティバター品種よりも好まれる選択肢となっています。このセグメントは、シンプルな製造プロセス、より広い入手可能性、天然かつ最小限加工の乳製品への消費者需要との整合性から恩恵を受けています。さらに、認識可能な原材料を持つクリーンラベル食品への嗜好の高まりが非発酵バターの消費を引き続き支えています。その汎用性、確立された消費パターン、本物の乳製品体験への進化する嗜好を満たす能力が、米国バター市場における優位性をさらに強固なものにしています。

発酵バターは最も成長の速い製品タイプであり、2031年までに5.81%のCAGRで成長すると予測されています。この成長は、風味、食感、伝統的な加工方法が向上したプレミアム乳製品への消費者の嗜好の高まりによって牽引されています。発酵バターに使用される発酵プロセスは、より豊かな味のプロファイル、改善されたクリーミーさ、高い食体験を求める消費者にアピールする独特の特性を生み出します。職人技とスペシャルティ乳製品への関心の高まりが、消費者が本物らしさ、職人技、差別化されたオファリングをますます重視する中でセグメントの成長を後押ししています。さらに、天然原材料と伝統的な乳製品調製技術への注目の高まりが発酵バターの採用を支えています。

原料源別:動物性の優位性は構造的であるが、植物性アナログが新たな需要構造を開く

動物性バターは2025年の市場価値の93.21%を占め、乳製品消費の確立された伝統、強い消費者信頼、牛乳ベースの原材料の安定した入手可能性によって牽引されています。このセグメントの優位性は、堅固な乳製品生産インフラによってさらに支えられています。米国農務省(USDA)によると、2025年の全国の認可酪農事業者の平均数は23,609件であり、バター生産のための乳製品原料の安定した供給を確保しています。本物の乳製品の味、天然の脂肪組成、親しみやすい製品特性への消費者の嗜好が動物性バターへの需要を引き続き強化しています。さらに、酪農慣行、製品品質、加工効率の進歩が生産の信頼性を高めています。

植物性バターアナログは最も成長の速い原料源セグメントであり、2031年までに7.03%のCAGRが予測されています。この成長は、乳製品不使用の代替品へのシフトの増加と植物由来原材料への消費者嗜好の進化によって牽引されています。持続可能性、動物福祉、多様な食事ニーズへの意識の高まりが、ナッツ、種子、植物油などの原料から作られた代替品を選ぶ消費者を促しています。セグメントの成長は、植物性バターアナログが従来の乳製品バターの感覚的品質を忠実に再現できるようにする味、食感、処方技術の進歩によってさらに支えられています。さらに、アレルゲンフリー、乳糖フリー、クリーンラベル製品への需要の高まりが、より広い消費者層での採用を加速させています。

塩分含有量別:有塩フォーマットが家庭需要を支え、無塩が専門家および健康セグメントを取り込む

有塩バターは2025年の予測市場価値の65.06%を占め、強い消費者嗜好、風味プロファイルの向上、日常的な乳製品消費における長年の役割によって牽引されています。塩の添加が味の一貫性を高め、バターの豊かさのバランスを取り、全体的な感覚的魅力を向上させ、消費者に好まれる選択肢となっています。さらに、塩は製品の安定性と鮮度に貢献し、便利で信頼性の高いバターオプションへの消費者需要と合致しています。風味豊かですぐに使えるの乳製品の人気の高まりと伝統的なバター品種への継続的な嗜好が有塩バターの市場優位性をさらに強化しています。

無塩バターは成長の速いセグメントであり、2031年までに6.33%のCAGRが予測されています。この成長は、原材料の透明性、カスタマイズ、より健康的な乳製品オプションへの消費者需要の増加によって牽引されています。ナトリウム削減への意識と添加原材料の少ない製品への嗜好が無塩品種へのシフトを促しています。このセグメントは、純粋な乳製品の味、フレッシュクリームの特性、添加調味料のない自然な風味プロファイルを持つバターを求める消費者の間で人気を集めています。プレミアム乳製品と最小限加工食品への関心の高まりが需要をさらに支えており、無塩バターはしばしば高品質な処方と本物の味と関連付けられています。

包装タイプ別:ブロックが数量物流を定義し、プラスチックボックスが消費者向けイノベーションを牽引

ブロックおよびキューブは2025年の包装タイプ別市場シェアの46.45%を占め、強い消費者受容、利便性、バターの本来の食感と品質を保持する能力によって牽引されています。このセグメントは、簡単な分量取り、取り扱い、保管の柔軟性を提供する伝統的なバターフォーマットへの消費者嗜好から恵を受けています。ブロックおよびキューブは、そのシンプルな包装デザイン、鮮度を維持する能力、最小限加工の乳製品を求める消費者へのアピールにより広く好まれています。様々なサイズと分量オプションの入手可能性が、変化する家庭消費パターンへの対応と製品廃棄の最小化により魅力をさらに高めています。さらに、プレミアムおよびスペシャルティバター品種への需要の高まりがブロックフォーマットの採用を支えており、これらはしばしば本物らしさ、職人技、高品質な乳製品体験と関連付けられています。

プラスチックボックスおよびタブフォーマットは最も成長の速い包装セグメントであり、2031年までに6.81%のCAGRが予測されています。この成長は、利便性、使いやすさ、製品保管の改善への消費者嗜好の高まりによって牽引されています。これらのフォーマットは、鮮度を維持し、外部要素への露出を減らし、全体的なユーザー体験を向上させる再封可能なデザインにより支持を集めています。実用的ですぐに使える包装ソリューションへの需要の高まりが、従来のフォーマットと比較してより簡単な取り扱い、より良い分量管理、改善された保管効率を提供するタブの採用を促しています。このセグメントの成長は、進化する消費者ライフスタイルに合致した軽量で耐久性があり使いやすい包装のイノベーションによってさらに支えられています。さらに、スプレッドバター製品と付加価値乳製品フォーマットへの嗜好の高まりがプラスチックボックスおよびタブへの需要を加速させています。

流通チャネル別:オフトレードインフラが数量を支え、オントレードが価値プレミアムを解放

オフトレードチャネルは2025年の市場価値の71.32%を占め、利便性への消費者嗜好、より広い製品入手可能性、多様な小売購買フォーマットによって牽引されています。このセグメントは、複数の製品選択肢、様々な包装サイズ、スペシャルティ品種へのアクセスに支えられた、日常的な家庭用途のためにバターを購入する消費者の傾向の高まりから恩恵を受けています。小売チャネルを通じたプレミアム・オーガニック・グラスフェッド・フレーバー・代替バターオプションの入手可能性が消費者エンゲージメントを高め、リピート購入を促しています。さらに、製品の視認性の向上、整理された棚配置、プロモーション活動、冷蔵保管の拡充がショッピング体験の向上に貢献しています。デジタル食料品プラットフォームの採用の増加と利便性、鮮度、アクセシビリティを重視した小売戦略の進化がオフトレードチャネルの優位性を引き続き強化しています。

オントレードチャネルは最も成長の速い流通セグメントであり、2031年までに5.63%のCAGRが予測されています。この成長は、商業的な食品調理におけるバターの使用の増加とプレミアムな味、食感、品質体験の提供への注力によって牽引されています。セグメントの拡大はフードサービス店舗数の増加によってさらに支えられています。例えば、国際フランチャイズ協会は2025年の米国におけるクイックサービスレストラン(QSR)フランチャイズ店舗数が約279,553件に達したと報告しており、乳製品原料のより広い消費基盤を生み出しています [3]出典:国際フランチャイズ協会、「米国におけるクイックサービスレストラン(QSR)フランチャイズ店舗数」、franchise.org。一貫した風味向上、プレミアム品質の原材料、差別化されたメニューオファリングへの需要の高まりが、プロの食品環境におけるバターの採用を促進しています。

地理的分析

西部地域、特にカリフォルニア州は、大規模な乳製品生産能力、高度な加工インフラ、乳製品製造施設の強固な存在感により、米国バター市場において重要な地位を占めています。カリフォルニア州の確立された牛乳サプライチェーンはバター生産のための安定したクリームの入手可能性を確保しています。さらに、持続可能な酪農、製品品質の向上、プレミアム乳製品イノベーションへの注目の高まりが市場成長を引き続き牽引しています。オーガニック・グラスフェッド・クリーンラベルの乳製品への消費者嗜好がこの地域の需要をさらに強化しています。

ウィスコンシン州、ミネソタ州、アイオワ州を含む中西部諸州は、長年の酪農の伝統、堅固な農業ネットワーク、広範な乳製品加工能力に支えられ、バター市場の成長に大きく貢献しています。乳製品の専門化で知られるウィスコンシン州は、高品質な牛乳生産と付加価値乳製品製造の専門知識から恩恵を受けています。伝統的・プレミアム・スペシャルティバター品種への需要の高まりが、これらの州の加工業者に製品イノベーションの優先化、生産効率の向上、品質基準の改善を促しています。

ニューヨーク州、ペンシルベニア州、テキサス州、フロリダ州を含む北東部および南部諸州では、消費者嗜好の変化と乳製品の入手可能性の拡大によってバター需要が増加しています。ニューヨーク州とペンシルベニア州は強固な酪農の伝統と加工能力を活用し、テキサス州とフロリダ州は食の嗜好の進化とプレミアム乳製品オプションの入手可能性の向上により成長を遂げています。これらの地域全体での流通ネットワーク、コールドチェーンシステム、製品アクセシビリティの強化がバター市場の成長を引き続き支えています。

競合環境

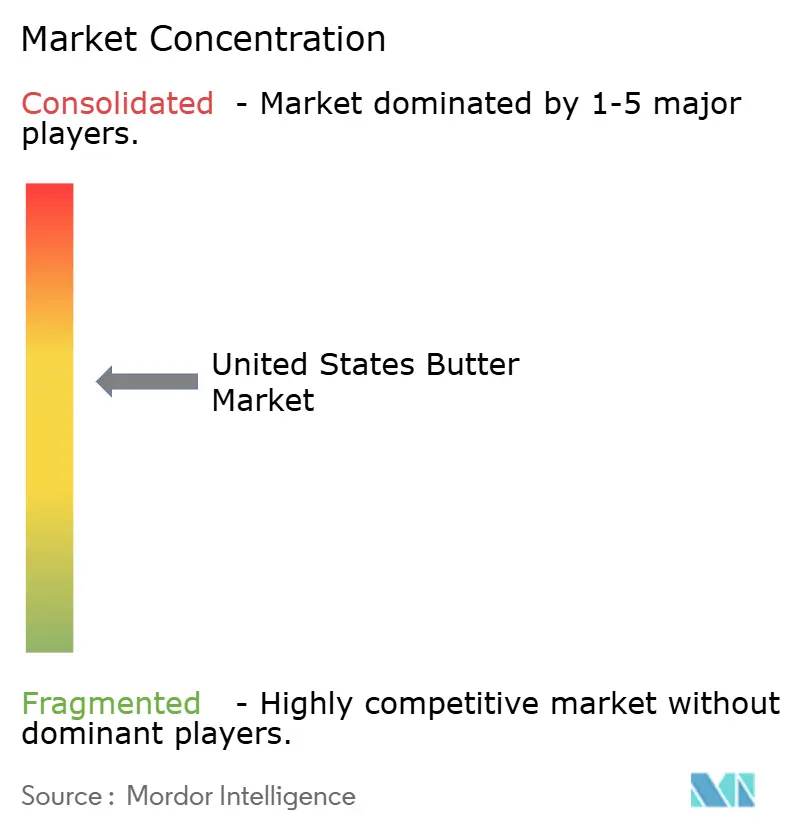

市場は中程度に集中した競争構造を示しており、Dairy Farmers of America, Inc.、Land O'Lakes, Inc.、California Dairies, Inc.、Saputo Inc.、Lactalis Groupなどの主要プレーヤーが優位を占めています。これらの企業は、広範な乳製品加工能力、多様な製品ポートフォリオ、確立された流通ネットワークを通じて強固なポジションを維持しています。高品質で付加価値の高い乳製品への進化する消費者嗜好に応えるため、企業は発酵・オーガニック・グラスフェッド・スペシャルティ処方を含むプレミアムバター品種を提供することで製品差別化に注力しています。

テクノロジーは、メーカーが高度な加工方法、処方の強化、革新的な包装ソリューションに投資する中で重要な競争要因となっています。発酵バターにおける一貫した風味開発を確保する精密発酵技術と、タブフォーマットの鮮度を高め賞味期限を延長する改善されたコールドチェーン包装ソリューションが、食品技術を活用する生産者に競争上の優位性をもたらしています。さらに、企業は市場ポジションを強化するために運営効率、品質の一貫性、生産能力の向上を優先しています。

特にプロのフードサービスセクターにおいて、未開発のプレミアムセグメントに大きな成長機会が存在しています。発酵バター、コンパウンドバター、スペシャルティフォーマットは、より成熟した小売プレミアムカテゴリーと比較して相当な拡大の可能性を持っています。メーカーはイノベーション主導の戦略、カスタマイズされたバターソリューション、プレミアムポジショニングを通じてこれらの機会をますます狙っています。製品開発、持続可能性への取り組み、差別化されたオファリングへの継続的な投資が、主要市場プレーヤー間の競争ダイナミクスに影響を与えると予想されています。

米国バター産業のリーダー

Dairy Farmers of America, Inc.

Land O'Lakes, Inc.

California Dairies, Inc.

Saputo Inc.

Lactalis Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Country Crockを含むFlora Food Groupが、Red Barnという名称の乳脂肪84%のアメリカ産バターを発売しました。これは、植物油スプレッドと植物性代替品で知られてきた同社にとって重要な転換点となります。

- 2025年8月:Kerrygoldが、農家所有の地域牛乳協同組合に参加するアイルランドの家族経営酪農場のグラスフェッドミルクから作られた3.5オンスサイズの甘口バタースティックを発売しました。

- 2025年4月:Challengeが、料理中の便利な計量と汚れの軽減のために設計された新しいキューブ型バターフォーマット、Challenge Butter Cubesを発売しました。各キューブは個別に包装され、大さじ4杯分に事前に分量取りされています。

米国バター市場レポートの範囲

バター市場は製品タイプ、原料源、塩分含有量、包装タイプ、流通チャネルによってセグメント化されています。製品タイプに基づき、市場は発酵バターと非発酵バターにセグメント化されています。原料源に基づき、市場は動物性バターと植物性バターアナログにセグメント化されています。動物性セグメントはさらに牛乳、水牛乳、ヤギ・羊乳、その他の動物性原料に分類されています。塩分含有量に基づき、市場は有塩バターと無塩バターにセグメント化されています。包装タイプに基づき、市場はブロック・キューブ、プラスチックボックス、その他にセグメント化されています。流通チャネルに基づき、市場はオフトレードとオントレードチャネルにセグメント化されています。オフトレードセグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、スペシャルティストア、オンライン小売店、その他の流通チャネルに分類されています。レポートは言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| 発酵バター |

| 非発酵バター |

| 動物性 | 牛乳 |

| 水牛乳 | |

| ヤギ・羊乳 | |

| その他の動物性 | |

| 植物性バターアナログ |

| 有塩 |

| 無塩 |

| ブロック・キューブ |

| プラスチックボックス |

| その他(シート・スラブ、カートンなど) |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| スペシャルティストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| オントレード |

| 製品タイプ別 | 発酵バター | |

| 非発酵バター | ||

| 原料源別 | 動物性 | 牛乳 |

| 水牛乳 | ||

| ヤギ・羊乳 | ||

| その他の動物性 | ||

| 植物性バターアナログ | ||

| 塩分含有量別 | 有塩 | |

| 無塩 | ||

| 包装タイプ別 | ブロック・キューブ | |

| プラスチックボックス | ||

| その他(シート・スラブ、カートンなど) | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| スペシャルティストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| オントレード | ||

レポートで回答される主要な質問

2031年における米国のバター需要の見通しは?

米国バター市場は2026年の124億USDから2031年には160億USDに達すると予測されており、2026年から2031年にかけて5.1%のCAGRで成長します。

米国でバター販売をリードしている製品タイプはどれですか?

非発酵バターは2025年の価値の80.7%を占め、家庭、食品製造、機関購買での幅広い使用に支えられてカテゴリーをリードしています。

バター代替品において最も成長の速い原料源セグメントはどれですか?

植物性バターアナログは最も成長の速い原料源セグメントであり、2031年までに7%のCAGRが予測されていますが、動物性バターは依然として2025年の価値の93.2%を占めています。

なぜプレミアムおよびスペシャルティバター製品が注目を集めているのですか?

プレミアムの成長は、標準的なコモディティバターよりも明確な味と品質の差別化を提供するグラスフェッド・発酵・産地主導の製品への需要の強化によって支えられています。

最終更新日: