Tamanho e Participação do Mercado de Concessionárias Automotivas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

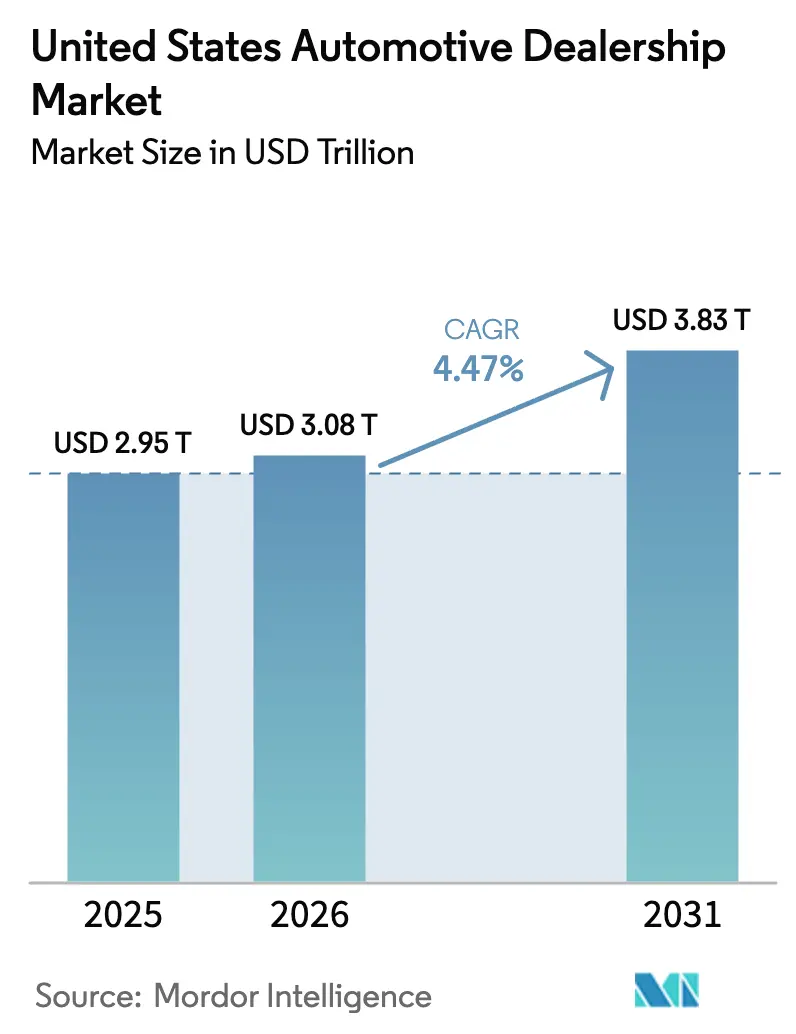

| Tamanho do mercado no ano base (2025) | 2.95 Trilhões de dólares |

| Tamanho do Mercado (2026) | 3.08 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.83 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concessionárias Automotivas dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de concessionárias automotivas dos Estados Unidos deverá crescer de USD 2,95 trilhões em 2025 para USD 3,08 trilhões em 2026, com previsão de atingir USD 3,83 trilhões até 2031 a um CAGR de 4,47% no período de 2026-2031. Estoques bem equilibrados, demanda crescente por veículos usados certificados (CPO) e pesados investimentos em eletrificação sustentam ganhos de receita constantes, mesmo com a transparência de preços online comprimindo as margens brutas. A expansão, liderada pelas concessionárias, de portfólios de financiamento e seguro (F&I) está compensando a pressão sobre a rentabilidade de front-end, enquanto legislações estaduais favoráveis aceleram a adoção do varejo digital. O crescimento das vendas de veículos comerciais médios e pesados vinculado à eletrificação de frotas oferece um pool de lucro incremental, e a preferência sustentada dos consumidores por caminhões leves e SUVs continua elevando os valores médios das transações. Ao mesmo tempo, os substanciais requisitos de capital para baias de serviço prontas para veículos elétricos e capacidade de software de atualização remota (OTA) estão ampliando a lacuna competitiva entre consolidadores bem financiados e independentes com capital insuficiente.

Principais Conclusões do Relatório

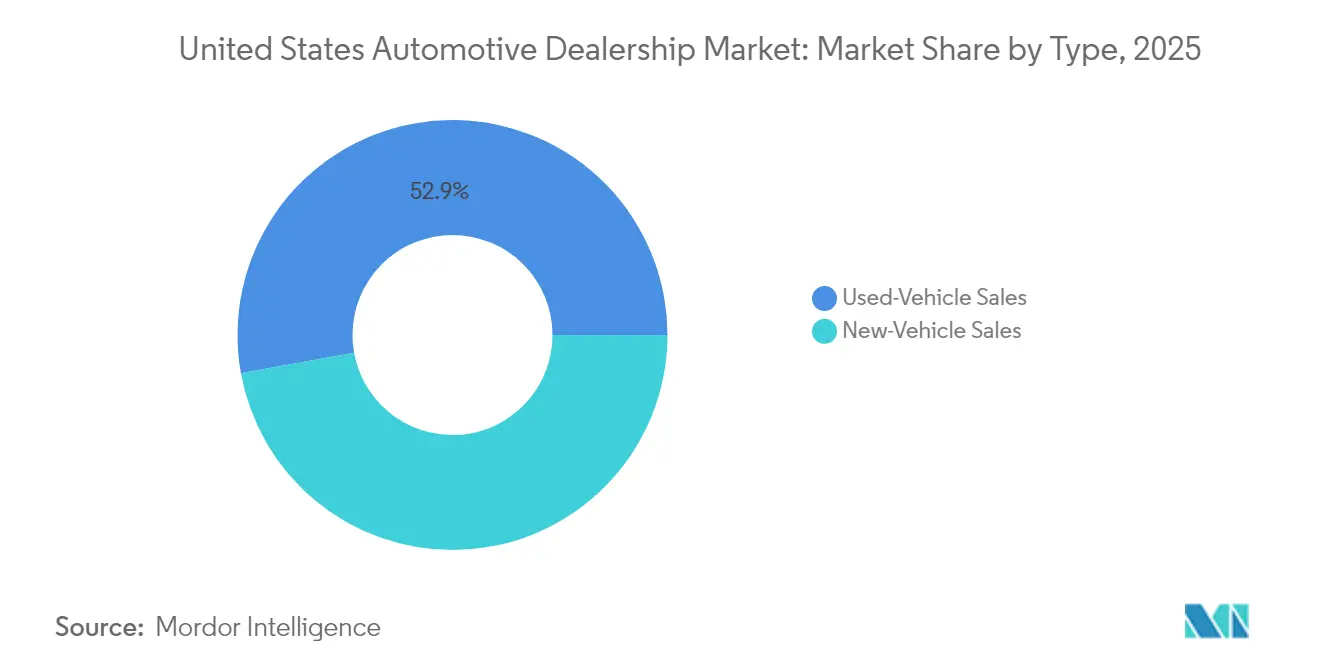

- Por tipo, as transações de veículos usados capturaram 52,85% da participação de mercado de concessionárias automotivas dos Estados Unidos em 2025, enquanto as vendas de veículos novos estão preparadas para crescer a um CAGR de 5,41% até 2031.

- Por varejista, as concessionárias franqueadas retiveram uma participação de 57,60% do tamanho do mercado de concessionárias automotivas dos Estados Unidos em 2025, enquanto as plataformas digitais diretas ao consumidor registram o maior CAGR previsto de 6,02% até 2031.

- Por tipo de veículo, caminhões leves e SUVs lideraram com 60,70% da participação de mercado de concessionárias automotivas dos Estados Unidos em 2025; veículos comerciais médios e pesados estão projetados para avançar a um CAGR de 4,97% até 2031.

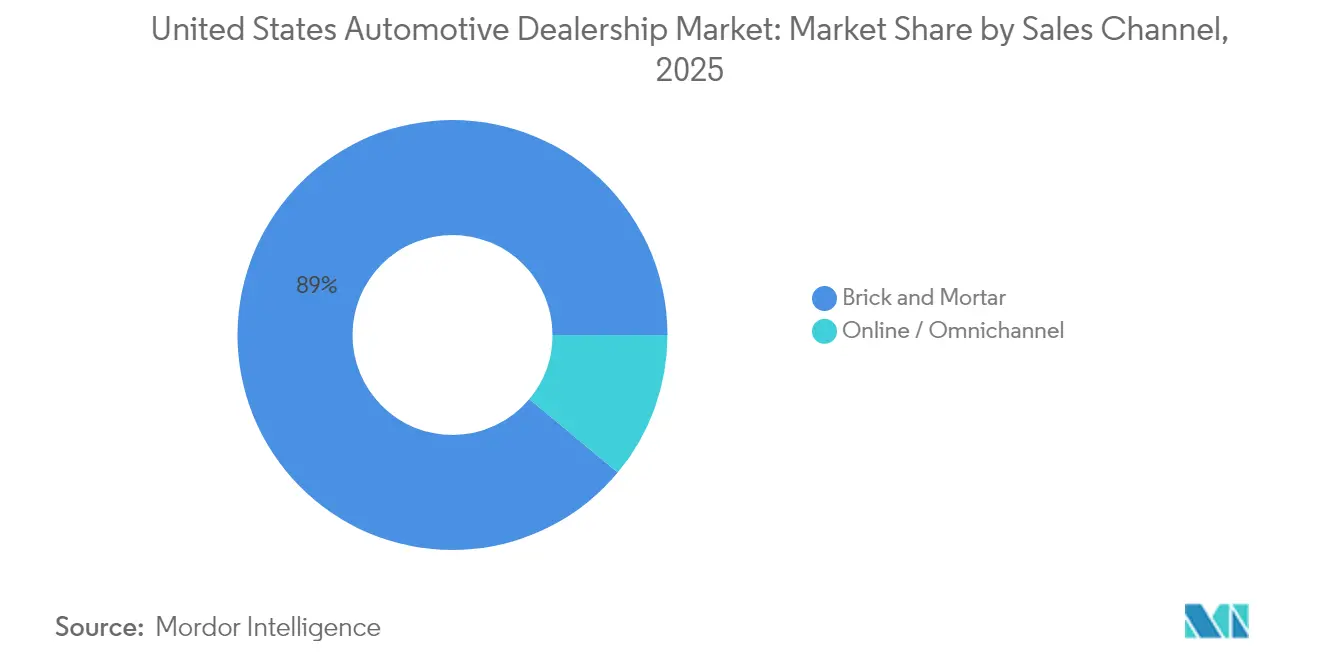

- Por canal de vendas, as lojas físicas responderam por 88,95% da participação de mercado de concessionárias automotivas dos Estados Unidos em 2025; as vendas online e omnicanal estão se expandindo 6,01% ao ano até 2031.

- Por segmento de clientes, os compradores individuais constituíram 76,55% da participação de mercado de concessionárias automotivas dos Estados Unidos em 2025, embora clientes corporativos e de frotas estejam crescendo a um CAGR de 6,32% até 2031.

- Por região, o Sul dominou com 36,20% da participação de mercado de concessionárias automotivas dos Estados Unidos em 2025 e está posicionado para crescer mais rapidamente, a um CAGR de 5,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Concessionárias Automotivas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração do Lançamento de Modelos de Veículos Elétricos | +0.9% | Oeste e Nordeste lideram, expandindo-se para o Sul e o Centro-Oeste | Longo prazo (≥ 4 anos) |

| Recuperação do Estoque de Veículos Novos | +0.8% | Nacional, mais forte no Sul e no Oeste | Curto prazo (≤ 2 anos) |

| Concessionárias Expandem Produtos de F&I | +0.7% | Nacional, regulamentações estaduais variam | Médio prazo (2-4 anos) |

| Crescimento dos Programas de Veículos Usados Certificados | +0.6% | Nacional, premium nos centros de luxo do Nordeste | Médio prazo (2-4 anos) |

| Legislações Estaduais de Varejo Digital | +0.4% | Estados-chave como Califórnia, Texas, Illinois | Médio prazo (2-4 anos) |

| Modelos de Assinatura de Fabricantes de Equipamentos Originais (OEM) | +0.3% | Nacional, concentrado em mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Lançamento de Modelos de Veículos Elétricos

Os grupos de franquias comprometeram bilhões para showrooms e baias de serviço prontos para veículos elétricos [1]"NADA Data 2025," National Automobile Dealers Association, nada.org. Os desembolsos de capital por unidade variam de USD 100.000 para carregadores de Nível 2 a mais de USD 1 milhão, onde são exigidos carregadores de corrente contínua de carga rápida de Nível 3 mais atualizações de concessionárias públicas de energia. O programa Ford Model e Certified Elite ilustra os mandatos dos fabricantes de equipamentos originais (OEM) que agrupam treinamento, ferramentas e instalação de carregadores em prazos rigorosos, reformulando os ciclos de planejamento de despesas de capital para os varejistas. Os pioneiros capturam lucros de serviço incrementais provenientes do trabalho de garantia de bateria e da habilitação de assinatura de software, compensando a menor frequência de reparos mecânicos dos veículos elétricos. A disparidade geográfica persiste; concessionárias na Califórnia e em Nova York registram maior utilização de carregadores do que seus pares no Alto Centro-Oeste, mas o crescimento nacional do registro de veículos elétricos em 2024 sustenta a viabilidade de investimento a longo prazo.

Recuperação nos Níveis de Estoque de Veículos Novos

A estabilidade da produção dos fabricantes de equipamentos originais (OEM) elevou o estoque das concessionárias a 3,23 milhões de unidades em novembro de 2024, próximo à norma pré-pandemia de 3,4 a 3,5 milhões. A melhoria no fornecimento permite que os varejistas restaurem os programas tradicionais de incentivos e recuperem bônus baseados em volume, revertendo dois anos de erosão de margens causada por pipelines restritos. As marcas domésticas, apoiadas pela normalização do fornecimento de chips, reestabelecem ofertas competitivas de arrendamento mercantil que atraem compradores sensíveis ao pagamento de volta às concessionárias. As concessionárias devem gerenciar taxas de rotatividade mais lentas do que na era de escassez de 2022, levando a uma maior dependência de mecanismos de previsão de demanda baseados em inteligência artificial para evitar excesso de estoque. Um estoque robusto também fortalece o poder de negociação de grandes grupos de concessionárias, que podem adquirir alocações em grande escala, ampliando sua vantagem de custo sobre os independentes menores.

Expansão Liderada pelas Concessionárias de Produtos de F&I

O alongamento dos pagamentos de veículos novos aumentou a ansiedade dos consumidores em relação aos custos de reparo a longo prazo, tornando os contratos de serviço e a cobertura GAP essenciais em vez de opcionais. As concessionárias estão personalizando menus de F&I por tipo de propulsão, incluindo motor de combustão interna (ICE), híbrido e veículo elétrico, para otimizar a penetração enquanto aderem às diversas regras de divulgação estaduais. As plataformas de contratação digital aceleram as aprovações e reduzem os tempos de entrega, ajudando a preservar as pontuações de CSI mesmo quando os credores endurecem os padrões de subscrição. A vacância da Regra CARS da Comissão Federal de Comércio (FTC) em janeiro de 2025 encerrou a elaboração de regulamentações iminentes. No entanto, seus parâmetros de conformidade permanecem como melhores práticas do setor, levando as concessionárias a investir em ferramentas de auditoria que reduzem a exposição a penalidades. A maior transparência impulsiona a adesão dos consumidores, transformando o F&I em uma proteção de lucro estabilizadora contra a compressão de preços de front-end.

Crescimento dos Programas de Veículos Usados Certificados (CPO)

Os volumes de Veículos Usados Certificados (CPO) se recuperaram em 2024, à medida que compradores em busca de garantia migraram de veículos novos historicamente caros, elevando as margens de CPO em relação aos veículos usados padrão. Fabricantes como a Toyota ampliaram os níveis dos programas, permitindo que os pontos de venda franqueados capturassem prêmios de 10-15% acima de unidades comparáveis não certificadas, mantendo o estoque de dias lean. As concessionárias que incorporam análises de estoque de CPO em plataformas de aquisição garantem rotatividades mais rápidas, aproximadamente 25% mais rápidas do que o estoque não certificado, liberando capacidade de financiamento de piso para veículos de maior margem. A escassez contínua de devoluções de arrendamento mercantil até o final de 2025 eleva ainda mais os valores residuais, preservando o lucro bruto da concessionária mesmo diante de condições de crédito mais rígidas. À medida que o CPO se transforma de uma oferta auxiliar em um pilar central de lucro, os operadores independentes sem vias de certificação OEM correm o risco de ceder participação para rivais franqueados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior CAPEX para Atualizações de Serviço | -0.6% | Nacional, concessionárias rurais enfrentam o maior obstáculo | Médio prazo (2-4 anos) |

| Modelos Diretos ao Consumidor dos Fabricantes de Equipamentos Originais (OEM) | -0.5% | Nacional, mais forte em estados favoráveis a veículos elétricos | Longo prazo (≥ 4 anos) |

| Transparência de Preços Comprime as Margens de Lucro | -0.4% | Mercados urbanos mais afetados | Curto prazo (≤ 2 anos) |

| Maiores Custos de Conformidade com a FTC | -0.2% | Nacional, variações em nível estadual | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Atualizações de Serviço de Veículos Elétricos e ADAS

Elevadores de bateria para veículos elétricos, armazenamento isolado e equipamentos de calibração de ADAS custam de USD 56.000 a USD 650.000 por instalação [2]"The High Cost of EV-Service Readiness," WardsAuto, wardsauto.com. O acesso a redes de energia acessíveis e a técnicos especializados é especialmente limitado em mercados rurais, forçando alguns operadores de ponto único a encerrar as atividades em vez de refinanciar instalações envelhecidas. Os consolidadores desfrutam de alavancagem de custo de escala e podem amortizar ferramentas sobre um throughput maior, ampliando sua lacuna de custo variável. Os programas de reembolso dos fabricantes de equipamentos originais (OEM) compensam parcialmente as despesas, mas geralmente exigem compromissos de volume, incorporando mais incentivos à consolidação. Consequentemente, a intensidade de capital é o mais imediato obstáculo estrutural para os independentes, reduzindo o crescimento geral do mercado em cerca de 0,6 pontos percentuais.

Modelos Diretos ao Consumidor dos Fabricantes de Equipamentos Originais (OEM)

A abordagem de agência estabelecida pela Tesla e os híbridos de entrega em loja com pedido online de novos entrantes testam a durabilidade das proteções de franquia. Embora 48 estados ainda restrinjam as vendas de fábrica, vários fabricantes de equipamentos originais (OEM) pilotam preços de agência que fixam o preço sugerido pelo fabricante (MSRP) e posicionam as concessionárias principalmente como parceiras de entrega e serviço. Tais estruturas podem corroer os lucros brutos de front-end tradicionais, mas estabilizar o risco de custo de estoque durante recessões. As associações de concessionárias continuam fazendo lobby para incorporar garantias de compensação em quaisquer novas exceções legislativas. No entanto, antecipa-se um arrasto de margem a longo prazo de aproximadamente 0,5 pontos percentuais sobre o CAGR do mercado de concessionárias automotivas dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Veículos Usados Ancoram a Receita, Novo Estoque Alimenta o Crescimento

O tamanho do mercado de concessionárias automotivas dos Estados Unidos para veículos usados detinha uma participação de 52,85% em 2025, consolidando seu papel como espinha dorsal econômica do canal. Os elevados valores residuais, impulsionados pela redução das devoluções de arrendamento mercantil, ajudaram as concessionárias a proteger os lucros brutos mesmo com a normalização dos índices de atacado. As margens continuam a se beneficiar de ferramentas de aquisição de particulares que contornam as taxas de leilão e reduzem os custos de logística de entrada. Os níveis certificados mantêm preços premium e taxas de rotatividade 25% mais rápidas, melhorando a velocidade de caixa que sustenta os desembolsos de juros de financiamento de piso.

Os veículos novos estão projetados para registrar um CAGR de 5,41%, superando o crescimento de usados até 2031, à medida que as restrições de produção dos fabricantes de equipamentos originais (OEM) diminuem. Os incentivos médios de 6,8% do preço de transação no início de 2025 atraíram de volta às concessionárias compradores que estavam na margem, especialmente em acabamentos de nível básico. À medida que o fornecimento se normaliza, espera-se que a participação de mercado de concessionárias automotivas dos Estados Unidos para veículos novos suba modestamente, embora a transparência de preços e os pilotos de agência limitem o potencial de lucro bruto de front-end. As concessionárias apertam os ciclos de recondicionamento em trocas, visando girar o estoque de usados em 27 dias versus a mediana setorial de 35 dias, sustentando o desempenho de lucro bruto combinado em ambos os fluxos de veículos.

Por Varejista: Escala de Franquia Encontra Agilidade Digital

Os grupos franqueados controlavam 57,60% do mercado de concessionárias automotivas dos Estados Unidos em 2025, e as plataformas digitais diretas ao consumidor registram o maior CAGR previsto de 6,02% até 2031, sustentadas por alocações exclusivas dos fabricantes de equipamentos originais (OEM), autoridade de garantia e vínculos cativos de financiamento que erguem barreiras de entrada elevadas. Os consolidadores de mercado alavancam sinergias de aquisição, como as economias da Lithia Motors em compras e marketing, para expandir o EBITDA por instalação. As plataformas puramente digitais alavancam modelos com poucos ativos, registrando ganhos de unidade de dois dígitos apesar das margens de contribuição estreitas. Ainda assim, os híbridos omnicanal estão emergindo, com a Amazon Autos integrando o atendimento de concessionárias para manter os custos de logística de última milha competitivos, preservando a conveniência do consumidor.

Os lotes independentes mantêm relevância onde compradores sensíveis ao preço valorizam a flexibilidade de negociação e pacotes de garantia não-OEM. No entanto, os direitos de ferramentas de veículos elétricos e software OTA mandatados pelos operadores de franquias concedem-lhes uma vantagem estrutural em um futuro eletrificado. Com o tempo, espera-se que o tamanho do mercado de concessionárias automotivas dos Estados Unidos se incline para grupos de alto desempenho em múltiplos estados, à medida que o planejamento sucessório e a intensidade de capital levem proprietários de lojas únicas a desinvestir. Os franqueados que investem em plataformas de compra por clique e faixas de serviço no mesmo dia superarão os pares que dependem exclusivamente do tráfego presencial legado.

Por Tipo de Veículo: Caminhões Dominam, Veículos Elétricos Comerciais Aceleram

Caminhões leves e SUVs capturaram 60,70% da receita do mercado de concessionárias automotivas dos Estados Unidos em 2025, auxiliados por regulamentações favoráveis de economia de combustível para projetos de carroceria sobre chassi e fortes valores residuais que mantêm as relações pagamento-utilidade atraentes. A mudança dos fabricantes de automóveis em relação aos sedãs continua, comprimindo a seleção de automóveis de passeio nos lotes das concessionárias e canalizando os recursos de marketing para as lucrativas versões de picapes.

A demanda por veículos comerciais médios e pesados está crescendo a um CAGR de 4,97%, à medida que as frotas de comércio eletrônico e de entrega de última milha se eletrificam para atender aos mandatos de descarbonização. As concessionárias podem certificar técnicos de alta tensão e desbloquear fluxos de serviço semelhantes a anuidades provenientes de contratos de inspeção de bateria e manutenção preventiva orientada por telemetria. O setor de concessionárias automotivas dos Estados Unidos também está vendo os fabricantes de equipamentos originais (OEM) agruparem software de gerenciamento de frotas nas vendas de veículos, expandindo o papel consultivo das concessionárias e incorporando-as mais profundamente nas operações dos clientes.

Por Canal de Vendas: As Lojas Reinventam a Experiência Presencial

As lojas físicas ainda processaram 88,95% das transações do mercado de concessionárias automotivas dos Estados Unidos em 2025, reforçando a importância duradoura da avaliação tátil de veículos e da avaliação de trocas. As concessionárias redesenham as instalações com baias de entrega expressa e espaços de trabalho em lounge para clientes, a fim de encurtar o tempo de ciclo e elevar as métricas de CSI.

Os canais online estão projetados para crescer a um CAGR de 6,01%, impulsionados pela legalização estadual de contratos eletrônicos, equivalência de assinatura molhada remota e disposições de entrega em domicílio. Os varejistas que adotam pilhas de dados unificadas migram os consumidores de forma integrada entre o site, o chatbot e os atendentes na loja, reduzindo o tempo de fechamento do negócio em uma média de 42 minutos. À medida que o omnicanal amadurece, o volume do mercado de concessionárias automotivas dos Estados Unidos ainda se originará de concessionárias que dominam o engajamento híbrido em vez de vendas puramente online.

Por Segmento de Clientes: A Eletrificação de Frotas Supera os Ganhos no Varejo

Os compradores no varejo responderam por 76,55% do mercado de concessionárias automotivas dos Estados Unidos em 2025, mas estão desacelerando à medida que os consumidores urbanos gravitam em direção a modelos de assinatura que oferecem menor comprometimento e seguro incluído. As assinaturas apoiadas pelos fabricantes de equipamentos originais (OEM) e vendidas por meio de concessionárias, como o Ford Pro, estão crescendo rapidamente, com 400.000 contas gerando fluxos de receita recorrentes semelhantes a SaaS.

Os volumes corporativos e de frotas estão se expandindo 6,32% ao ano, impulsionados por incentivos fiscais federais para veículos elétricos comerciais que reduzem o custo total de propriedade. As concessionárias que oferecem descontos por compra em volume, faturamento consolidado e consultoria em carregamento de depósito garantem receita de serviço por vários anos. Consequentemente, prevê-se que a participação de mercado de concessionárias automotivas dos Estados Unidos atribuída às frotas aumente até 2031, criando uma combinação de clientes mais equilibrada que estabiliza as oscilações cíclicas do varejo.

Análise Geográfica

O Sul contribuiu com 36,55% do faturamento de 2024 e está projetado para avançar a um CAGR de 5,85% até 2030, impulsionado pela robusta migração interna, regulamentações de franquia comparativamente mais flexíveis e uma combinação de veículos inclinada 68% para caminhões leves que comandam maiores lucros brutos de front-end. Estados como Texas e Geórgia continuam aprovando fechamentos com assinatura eletrônica direta, acelerando a penetração omnicanal e elevando os volumes por instalação à medida que os mercados de trabalho permanecem apertados no Cinturão do Sol.

O Nordeste é moldado por metrópoles densas onde as concessionárias ocupam imóveis de alto custo, e regras de emissão rigorosas aceleram a adoção de veículos elétricos. A meta de Nova York de 35% de penetração de vendas de zero emissões até 2026 está forçando as concessionárias a modernizar as instalações legadas com carregadores de corrente contínua de carga rápida, frequentemente apoiados por subsídios de concessionárias públicas de energia que cobrem até 80% dos custos de preparação. Embora a participação de automóveis de passeio seja maior aqui do que em outras regiões, o aumento dos prêmios de seguro leva os compradores a veículos utilitários esportivos compactos que equilibram espaço com custo.

As concessionárias do Centro-Oeste se beneficiam de ecossistemas profundos de fornecedores e de uma base de clientes fiel às marcas domésticas, sustentando uma demanda constante de reposição para picapes utilizadas na agricultura e na construção. Os gastos da lei de infraestrutura em rodovias e pontes estão estimulando as vendas de caminhões pesados, abrindo volume de contratos de serviço que compensa a rotatividade mais lenta de sedãs no varejo. Enquanto isso, a população de primeiros adotantes do Oeste e os subsídios estaduais para veículos elétricos de USD 2.000 a USD 4.500 elevaram os registros de veículos elétricos de bateria a 18% das vendas de veículos novos em 2024, estimulando o investimento das concessionárias em plazas de carregamento compartilhadas em joint venture.

Cenário Competitivo

A consolidação do mercado continua à medida que grandes grupos de capital aberto implantam fluxos de caixa provenientes dos recordes de lucros de 2021-2023 para adquirir instalações menores. A Lithia Motors superou a AutoNation nas vendas de unidades em 2024 após uma série de aquisições no Centro-Oeste e no Sudeste, elevando a participação combinada dos 10 principais grupos a uma parcela significativa do mercado de concessionárias automotivas dos Estados Unidos. Apesar desse crescimento, o campo permanece moderadamente concentrado, deixando espaço para líderes regionais defenderem seus territórios por meio de engajamento comunitário e ofertas de serviço personalizadas.

Os temas estratégicos incluem agrupamento de marcas de luxo, implementação de tecnologia omnicanal e expansão da infraestrutura para veículos elétricos. A aquisição da Mercedes-Benz of Buckhead pela Group 1 Automotive, com receita de USD 210 milhões, garantiu crescimento na combinação premium e consolidou eficiências na distribuição de peças [3]"Investor Presentation May 2025," Group 1 Automotive, Inc., group1auto.com. A parceria da Reynolds and Reynolds com a UVeye está entregando faixas de inspeção de parte inferior do veículo orientadas por inteligência artificial, aprimorando as taxas de venda adicional para pneus e reparos de segurança. Enquanto isso, os varejistas em estados com baixa adoção de veículos elétricos estão adiando os gastos com carregadores, potencialmente perdendo prioridade de alocação quando os créditos fiscais federais se tornarem mais rígidos após 2026.

As ameaças competitivas de players não tradicionais estão se concretizando. A Amazon Autos lançou listagens nacionais de veículos usados em agosto de 2025, aproveitando a logística em escala Prime enquanto mantém a conformidade das concessionárias ao encaminhar a documentação final por meio de varejistas licenciados. As startups diretas ao consumidor que visam modelos de agência ainda precisam navegar pelos estatutos de franquia, mas seus gastos com marketing estão comprimindo as taxas de anúncios em mecanismos de busca para as concessionárias tradicionais. Consequentemente, o sucesso depende de uma alocação equilibrada de capital: investir o suficiente em capacidades digitais e de veículos elétricos para permanecer relevante, ao mesmo tempo em que se protege a liquidez para a resiliência em recessões cíclicas.

Líderes do Setor de Concessionárias Automotivas dos Estados Unidos

AutoNation Inc.

Lithia Motors Inc.

Group 1 Automotive Inc.

Penske Automotive Group

Sonic Automotive Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Amazon ampliou a Amazon Autos para listar veículos usados e certificados em todo o país, estreando em Los Angeles e estabelecendo parcerias com concessionárias franqueadas locais.

- Maio de 2025: A Group 1 Automotive adquiriu três concessionárias de luxo na Flórida e no Texas (Lexus, Acura, Mercedes-Benz), adicionando USD 330 milhões em vendas anuais.

- Março de 2025: A Carvana adquiriu sua primeira concessionária franqueada no Arizona para expandir-se para as vendas de veículos novos por meio de um modelo de varejo híbrido.

- Fevereiro de 2025: A Asbury Automotive Group concordou em adquirir a The Herb Chambers Companies, que abrange 33 concessionárias e 52 franquias, com fechamento previsto para o segundo trimestre de 2025.

Escopo do Relatório do Mercado de Concessionárias Automotivas dos Estados Unidos

Uma concessionária de automóveis, ou revendedora de veículos, é um negócio que vende carros novos ou usados, no nível do varejo, com base em um contrato de concessionária com um fabricante de automóveis ou sua subsidiária de vendas. Ela também pode comercializar uma variedade de veículos usados certificados. As concessionárias de automóveis empregam vendedores de automóveis para comercializar seus veículos automotivos, prestam serviços de manutenção para carros e empregam técnicos automotivos para estocar e vender peças sobressalentes de automóveis. Elas também processam reivindicações de garantia. O mercado de concessionárias automotivas dos Estados Unidos foi segmentado por tipo (concessionária de veículos novos, concessionária de veículos usados, peças e serviços, e financiamento e seguro), varejista (varejista franqueado e varejista não franqueado) e tipo de veículo (automóveis de passeio e veículos comerciais). O tamanho do mercado e a previsão para cada segmento foram calculados com base no valor (USD bilhões).

| Vendas de Veículos Novos |

| Vendas de Veículos Usados |

| Concessionárias Franqueadas |

| Concessionárias Independentes |

| Varejistas Digitais Diretos ao Consumidor |

| Automóveis de Passeio |

| Caminhões Leves e SUVs |

| Veículos Comerciais Médios e Pesados |

| Lojas Físicas |

| Online / Omnicanal |

| Consumidores Individuais |

| Frotas e Clientes Corporativos |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo | Vendas de Veículos Novos |

| Vendas de Veículos Usados | |

| Por Varejista | Concessionárias Franqueadas |

| Concessionárias Independentes | |

| Varejistas Digitais Diretos ao Consumidor | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Caminhões Leves e SUVs | |

| Veículos Comerciais Médios e Pesados | |

| Por Canal de Vendas | Lojas Físicas |

| Online / Omnicanal | |

| Por Segmento de Clientes | Consumidores Individuais |

| Frotas e Clientes Corporativos | |

| Por Região (Estados Unidos) | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de concessionárias automotivas dos Estados Unidos em 2026?

O tamanho do mercado de concessionárias automotivas dos Estados Unidos é de USD 3,08 trilhões em 2026, com valor previsto de USD 3,83 trilhões até 2031.

Qual segmento está crescendo mais rapidamente nas vendas de concessionárias?

Os veículos comerciais médios e pesados estão projetados para se expandir a um CAGR de 4,97%, à medida que a eletrificação de frotas ganha impulso.

Como os canais online estão afetando a rentabilidade das concessionárias?

As vendas omnicanal estão crescendo 6,01% ao ano, forçando as concessionárias a investir em ferramentas digitais que mantenham as margens brutas enquanto melhoram a conveniência do cliente.

Qual região lidera as receitas das concessionárias nos EUA?

O Sul detém a maior participação de 36,20% e está previsto para crescer mais rapidamente a um CAGR de 5,78% até 2031.

Página atualizada pela última vez em: