Tamanho e Participação do Mercado de Food Trucks dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Food Trucks dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de food trucks dos Estados Unidos deve crescer de USD 1,09 bilhão em 2025 para USD 1,16 bilhão em 2026 e prevê-se que alcance USD 1,59 bilhão até 2031 a um CAGR de 6,53% no período de 2026 a 2031. A crescente preferência urbana por refeições móveis, o apelo da culinária de rua experiencial e a rápida adoção de ferramentas digitais de pedidos estão moldando a demanda. Os operadores expandem para além das tradicionais multidões de almoço no centro da cidade, adentrando distritos de entretenimento noturno, campi corporativos e pátios universitários, criando fluxos de receita ao longo do dia inteiro. Os trailers continuam sendo a primeira opção para empreendedores com restrições orçamentárias, enquanto os caminhões customizados ganham espaço como plataformas premium e tecnologicamente preparadas. O crescimento é geograficamente desigual; climas regulatórios permissivos no Sul sustentam o maior agrupamento de operadores, ao passo que o ecossistema de inovação da Califórnia impulsiona modelos centrados em tecnologia, apesar dos custos de conformidade mais elevados. A pressão competitiva das cozinhas fantasma e a escalada nos preços das proteínas desafiam as margens, impulsionando um foco intensificado na eficiência operacional e na diferenciação de cardápio.

Principais Conclusões do Relatório

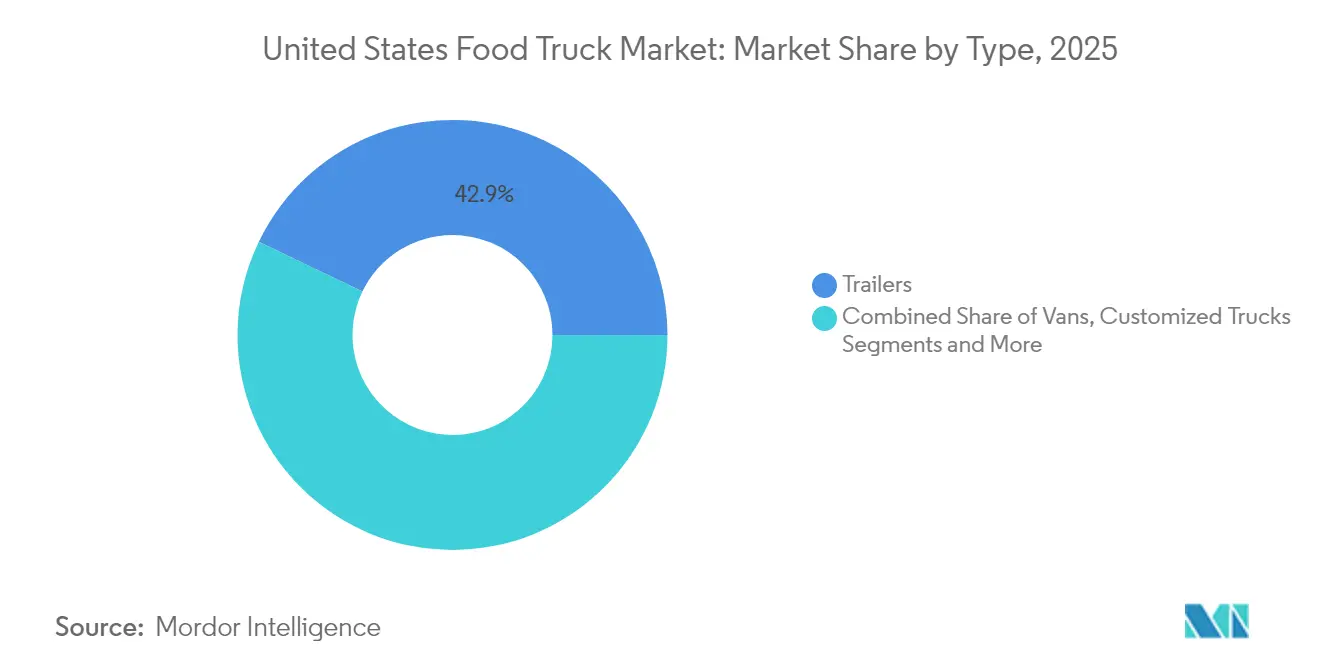

- Por tipo, os trailers detinham 42,85% da participação do mercado de food trucks dos Estados Unidos em 2025; os caminhões customizados têm previsão de expansão a um CAGR de 8,78% até 2031.

- Por aplicação, o fast food representou 47,10% do tamanho do mercado de food trucks dos Estados Unidos em 2025, enquanto os cardápios veganos e à base de plantas estão projetados para crescer a um CAGR de 11,10% até 2031.

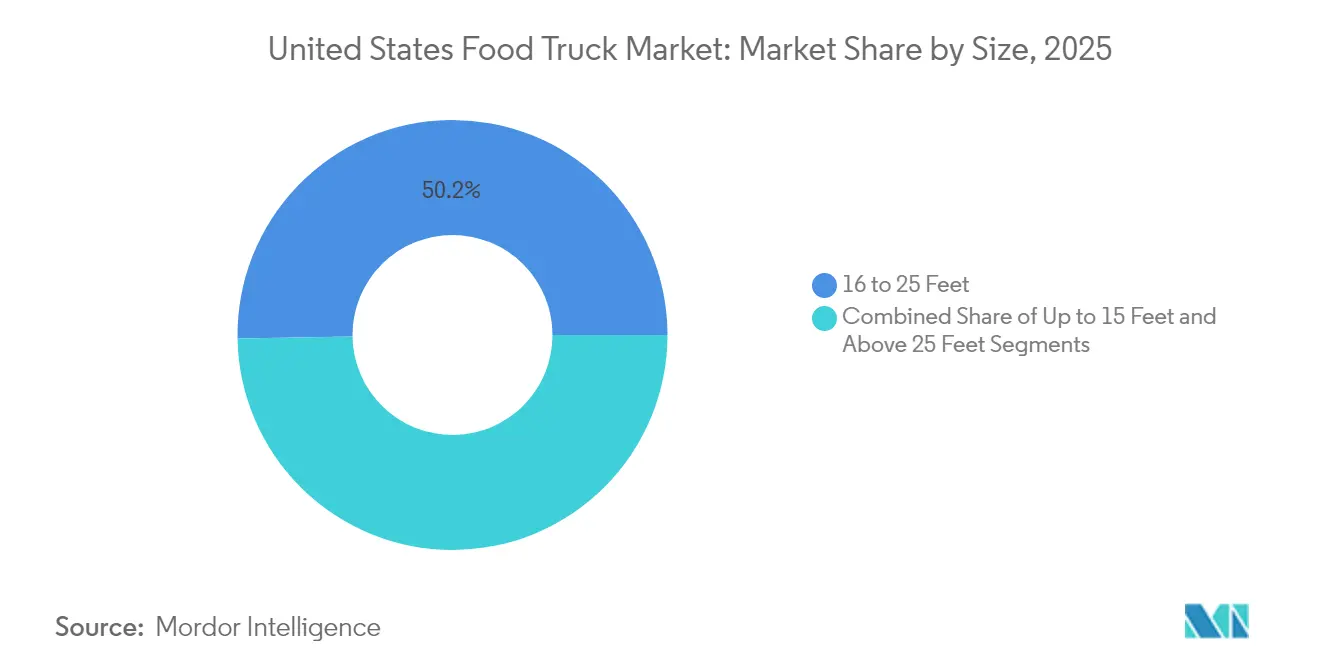

- Por tamanho, o segmento de 16 a 25 pés capturou 50,25% de participação de receita em 2025; as unidades de até 15 pés apresentam o CAGR mais rápido, de 6,55%, até 2031.

- Por modelo de propriedade, os operadores independentes controlavam 85,60% do mercado de food trucks dos Estados Unidos em 2025, mas os conceitos de franquia estão crescendo a um CAGR de 7,86%.

- Por região, o Sul liderou com 35,80% de participação de receita em 2025; a região Oeste é a de crescimento mais rápido, com um CAGR de 6,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Food Trucks dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos sobre o CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto Pós-Pandemia na Cultura de Refeições Ao Ar Livre em Áreas Urbanas | +1.8% | Nacional, com Concentração em Áreas Metropolitanas | Médio prazo (2 a 4 anos) |

| Crescimento de Contratos com Campi Corporativos e Universitários | +1.2% | Nordeste e Oeste, Expandindo para o Centro-Oeste | Longo prazo (≥ 4 anos) |

| Surto de Redes de Food Trucks Franqueados | +1.1% | Nacional, liderado pelas Regiões Sul e Oeste | Longo prazo (≥ 4 anos) |

| PDV Digital Avançado e Aplicativos de Pedidos | +0.9% | Nacional, com Concentração Urbana | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Cardápios Veganos e Sem Alérgenos | +0.7% | Oeste e Nordeste, Espalhando-se Nacionalmente | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais em Distritos de Zonas de Oportunidade | +0.3% | Áreas Urbanas Direcionadas em Todas as Regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto Pós-Pandemia na Cultura de Refeições Ao Ar Livre em Áreas Urbanas

A transformação das preferências de alimentação urbana alterou fundamentalmente o posicionamento dos food trucks, passando de uma opção de conveniência para um destino experiencial. 63,6% dos operadores de food trucks pesquisados relataram o período noturno (17h – 20h) como seu horário de pico de negócios[1]"Estatísticas de Food Trucks", Programa de Seguro de Responsabilidade Civil para Food Trucks, fliprogram.com.. Essa mudança reflete transformações comportamentais mais profundas, nas quais as refeições ao ar livre foram normalizadas durante as restrições da pandemia e persistiram como uma preferência de estilo de vida. Os planejadores de eventos corporativos especificam cada vez mais food trucks para o engajamento de funcionários, reconhecendo sua capacidade de criar experiências memoráveis enquanto gerenciam custos abaixo das tarifas tradicionais de catering de USD 70 a 120 por pessoa[2]"O Guia Completo de Preços para Custos de Catering em 2024", Associação de Food Trucks de Los Angeles, ftala.org.. A tendência se estende para além das áreas metropolitanas, com mais de 60% dos mercados de food trucks de crescimento mais rápido localizados em cidades menores, onde a infraestrutura de refeições ao ar livre era anteriormente limitada. Essa expansão geográfica cria oportunidades para operadores dispostos a abrir mercados secundários, enquanto as áreas urbanas estabelecidas enfrentam concorrência crescente e complexidade regulatória.

Crescimento de Contratos com Campi Corporativos e Universitários

Os contratos de serviços de alimentação institucional representam o fluxo de receita mais estável do setor, com universidades e campi corporativos buscando alternativas aos modelos tradicionais de refeitório. Os food trucks oferecem soluções custo-efetivas para instituições que enfrentam restrições orçamentárias, ao mesmo tempo que oferecem aos alunos e funcionários opções culinárias diversificadas que enriquecem a vida no campus. O sistema de fornecedores pré-aprovados da Universidade Estadual da Califórnia em Long Beach exemplifica a adoção institucional, exigindo que os food trucks atendam a padrões de seguro e manuseio de alimentos, ao mesmo tempo que simplifica os processos de aquisição. Os contratos corporativos normalmente garantem vendas mínimas de USD 800 por período de serviço de três horas, proporcionando previsibilidade de receita que permite aos operadores investir em melhorias de equipamentos e treinamento de pessoal[3]"Serviço Semanal de Food Trucks (para faculdades, empresas, cidades, parques ou outros locais)", Associação de Food Trucks do Estado de Washington, wafoodtrucks.org. . A abordagem sistemática da Associação de Food Trucks do Estado de Washington para parcerias corporativas demonstra como esforços organizados do setor podem criar modelos de negócios sustentáveis. Esses relacionamentos institucionais também servem como campos de teste para a inovação de cardápio, com itens bem-sucedidos frequentemente migrando para operações voltadas ao público em geral.

Surto de Redes de Food Trucks Franqueados

O modelo de franquia aborda os principais desafios dos operadores independentes, incluindo expertise em marketing, otimização da cadeia de suprimentos e padronização operacional que impulsionam a lucratividade. Cousins Maine Lobster e Frios Gourmet Pops representam um posicionamento de nicho bem-sucedido dentro das estruturas de franquia, comprovando que conceitos especializados podem atingir escala nacional mantendo os padrões de qualidade. As taxas de franquia normalmente variam de USD 15.000 a USD 50.000, com investimentos totais entre USD 90.000 e USD 175.000, posicionando as unidades franqueadas de forma competitiva em relação às startups independentes[4]"Custo e Requisitos da Franquia Kona Ice para 2025", Grupo Internacional de Profissionais de Franquias (IFPG), ifpg.org.. O apelo do modelo de franquia se estende às estruturas de propriedade semiausente, permitindo que empreendedores mantenham o emprego principal enquanto constroem negócios de serviços de alimentação.

PDV Digital Avançado e Aplicativos de Pedidos

A integração tecnológica transforma as operações de food trucks de transações em dinheiro para ecossistemas digitais abrangentes que aprimoram a experiência do cliente e a eficiência operacional. Sistemas avançados como o PDV GloriaFood oferecem controles por gestos, pagamentos por QR code e capacidades de processamento off-line especificamente projetadas para as restrições do serviço de alimentação móvel. A integração de análises baseadas em inteligência artificial possibilita a previsão preditiva de demanda e a otimização de cardápio, com 66% dos comensais preferindo opções de pedido pelo celular. Os sistemas baseados em nuvem fornecem visibilidade em tempo real em múltiplos locais para operadores de franquias, ao mesmo tempo que permitem que operadores independentes compitam por meio de apresentação profissional e serviço simplificado. A adoção de tecnologia se correlaciona diretamente com a lucratividade, pois operadores que utilizam sistemas de PDV avançados relatam maior satisfação do cliente e menores tempos de espera, que impulsionam negócios recorrentes e engajamento positivo nas redes sociais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos sobre o CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada nas Taxas de Licença de Estacionamento e Comissária | -1.4% | Áreas Urbanas em Todo o País, Particularmente no Nordeste | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra em Motoristas Comerciais e Equipe Culinária | -1.1% | Nacional, com Impacto Agudo em Áreas Rurais | Médio prazo (2 a 4 anos) |

| Custos Voláteis de Insumos de Proteínas e Embalagens | -0.8% | Nacional, com Variações Regionais de Preços | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência das Cozinhas Fantasma | -0.5% | Áreas Metropolitanas, Principalmente Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada nas Taxas de Licença de Estacionamento e Comissária

As pressões de receita municipais impulsionam a inflação dos custos de licenças que impacta desproporcionalmente os operadores menores, ao mesmo tempo que cria barreiras à entrada no mercado. As taxas de estacionamento urbano variam de USD 100 a 500 por dia em áreas metropolitanas em comparação com USD 50 a 150 em locais suburbanos, com aluguéis adicionais de cozinha comissária com média de USD 400 a 1.500 mensais nos principais mercados. A estrutura de licenças de Boston exemplifica a complexidade regulatória, com custos totais de inicialização chegando a USD 28.276, enquanto Indianápolis oferece entrada mais acessível a taxas significativamente menores. As licenças de instalações de alimentos móveis da Califórnia podem chegar a USD 1.000 anuais, com requisitos locais adicionais criando encargos de custo cumulativos que favorecem operadores estabelecidos em detrimento de novos entrantes. A fragmentação regulatória entre jurisdições cria complexidade operacional para operadores que buscam expandir geograficamente, com cada município mantendo requisitos distintos para licenciamento, inspeções sanitárias e parâmetros operacionais. Esses custos crescentes forçam os operadores a otimizar locais de alto tráfego e a desenvolver ofertas de cardápio premium para manter as margens de lucratividade.

Escassez de Mão de Obra em Motoristas Comerciais e Equipe Culinária

A escassez de motoristas no setor de transporte rodoviário em geral, de 80.000 posições e com projeção de superar 160.000 até 2030, impacta diretamente as operações de food trucks por meio da redução da disponibilidade de mão de obra e da inflação salarial. Os operadores de food trucks competem com restaurantes tradicionais por talentos culinários, ao mesmo tempo que exigem habilitações adicionais para direção comercial que limitam os grupos de candidatos. As mudanças na política de imigração criam restrições adicionais à força de trabalho, com maior escrutínio sobre documentação e autorizações de trabalho afetando setores de serviços de alimentação tradicionalmente com forte presença de imigrantes. Os salários competitivos para funcionários de food trucks variam de USD 16 a 20 por hora nos principais mercados, com impostos sobre a folha de pagamento adicionando 10 a 15% aos custos de mão de obra. O salário mínimo de USD 20 da Califórnia para trabalhadores de fast food, embora melhorando a qualidade dos candidatos, força aumentos de preços no cardápio e investimentos em eficiência operacional que os operadores menores têm dificuldade em implementar. A escassez de mão de obra impulsiona a adoção de tecnologia, pois os operadores investem em sistemas automatizados e processos simplificados para reduzir os requisitos de pessoal enquanto mantêm a qualidade do serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Trailers Dominam Apesar das Tendências de Customização

Os trailers comandam 42,85% de participação de mercado em 2025, refletindo seus menores custos de aquisição e requisitos de manutenção simplificados que atraem operadores conscientes dos custos que entram no mercado. A dominância do segmento decorre de vantagens regulatórias em muitas jurisdições, onde os trailers enfrentam menos requisitos de veículos comerciais do que as unidades autopropulsadas. Apesar de representar uma participação atual menor, os caminhões customizados demonstram a trajetória de crescimento mais forte, a um CAGR de 8,78% até 2031, impulsionados por operadores que buscam diferenciação por meio de equipamentos especializados e designs com identidade visual que aprimoram a experiência do cliente.

As vans ocupam uma posição de nicho atendendo a mercados urbanos onde a manobrabilidade e as restrições de estacionamento favorecem unidades compactas, enquanto os caminhões expansíveis representam uma inovação emergente em tecnologia de otimização de espaço. O segmento expansível aborda limitações fundamentais de espaço por meio de sistemas de expansão hidráulicos ou mecânicos que duplicam a capacidade interna durante os períodos de serviço. A implementação de software de modelagem 3D pela Texas Cart Builder para a fabricação de food trucks customizados exemplifica a sofisticação tecnológica que impulsiona o crescimento do segmento de caminhões customizados. A segmentação por tipo reflete a maturação mais ampla do mercado, onde as considerações iniciais de custo cedem lugar à eficiência operacional e à diferenciação de marca como fatores competitivos.

Por Aplicação: Liderança do Fast Food Desafiada pelo Crescimento de Especialidades

O fast food mantém 47,10% de participação de mercado em 2025, aproveitando a simplicidade operacional e o amplo apelo ao consumidor para possibilitar um serviço rápido e margens previsíveis. No entanto, as aplicações veganas e à base de plantas crescem a um CAGR de 11,10%, refletindo mudanças demográficas em direção a opções de alimentação sustentável e contratos com campi corporativos que priorizam a diversidade alimentar. Essa trajetória de crescimento posiciona as aplicações à base de plantas para capturar participação de mercado significativa à medida que os consumidores da Geração Z entram nos anos de maior poder aquisitivo e influenciam as decisões de serviços de alimentação corporativa.

Churrasco e salgados representam segmentos estabelecidos com demanda estável impulsionada pelo catering de eventos e participação em festivais, enquanto sobremesas e confeitaria visam oportunidades de preços premium por meio de posicionamento artesanal. Hortifrúti e bebidas aproveitam as tendências voltadas à saúde, ao mesmo tempo que oferecem margens mais elevadas do que as aplicações tradicionais de fast food. A diversidade de aplicações reflete a sofisticação do mercado, onde os operadores se diferenciam por meio da especialização culinária em vez de competir apenas por conveniência e preço. Os food trucks servem cada vez mais como campos de teste para conceitos de restaurantes, com itens de cardápio bem-sucedidos frequentemente fazendo a transição para estabelecimentos físicos, criando relacionamentos simbióticos entre operações de serviços de alimentação móveis e fixos.

Por Tamanho: Unidades de Médio Porte Equilibram Eficiência e Capacidade

O segmento de 16 a 25 pés domina com 50,25% de participação de mercado em 2025, representando um equilíbrio ideal entre capacidade operacional e conformidade regulatória na maioria das jurisdições. Esta faixa de tamanho acomoda equipamentos de cozinha completos, ao mesmo tempo que permanece manobrável em ambientes urbanos e em conformidade com as regulamentações padrão de veículos comerciais. As unidades compactas de até 15 pés apresentam o crescimento mais rápido, a um CAGR de 6,55%, impulsionadas pelas restrições de densidade urbana e pelos menores custos operacionais que atraem operadores iniciantes e aplicações de nicho.

Unidades acima de 25 pés atendem a aplicações especializadas que requerem equipamentos extensos ou alta capacidade de volume, mas enfrentam restrições regulatórias crescentes e desafios operacionais em mercados urbanos. A segmentação por tamanho reflete as compensações operacionais entre capacidade, manobrabilidade e conformidade regulatória que variam significativamente entre os mercados geográficos. As unidades compactas se beneficiam da redução dos custos de combustível, do estacionamento simplificado e de taxas de licença mais baixas em muitas jurisdições, enquanto as unidades maiores possibilitam diversidade de cardápio e maior potencial de receita por meio de capacidade de serviço expandida. O crescimento nas unidades compactas se alinha com as tendências de adensamento urbano e preferências de sustentabilidade que favorecem operações de serviços de alimentação móveis menores e mais eficientes.

Por Modelo de Propriedade: Independência Prevalece em Meio à Consolidação de Franquias

Os operadores independentes mantêm 85,60% de participação de mercado em 2025, refletindo o caráter empreendedor do setor e as baixas barreiras à entrada que possibilitam a propriedade individual. No entanto, os modelos de franquia e afiliados a redes crescem a um CAGR de 7,86% até 2031, impulsionados pelo suporte operacional, pelos recursos de marketing e por modelos de negócios comprovados que aprimoram a lucratividade e a escalabilidade. A trajetória de crescimento das franquias sugere uma maturação do mercado, onde a gestão profissional e as operações padronizadas determinam cada vez mais o sucesso competitivo.

Os operadores independentes se beneficiam da flexibilidade de cardápio, da adaptação ao mercado local e de margens de lucro mais elevadas, mas enfrentam desafios em marketing, otimização da cadeia de suprimentos e padronização operacional que as franquias abordam sistematicamente. A segmentação por modelo de propriedade reflete tendências mais amplas de pequenas empresas, onde os operadores independentes competem por meio da personalização e dos relacionamentos locais, enquanto as franquias aproveitam as vantagens de escala e os sistemas profissionais. Os operadores independentes bem-sucedidos adotam cada vez mais práticas semelhantes às das franquias, incluindo receitas padronizadas, identidade visual profissional e marketing sistemático, para competir efetivamente contra os concorrentes franqueados. As dinâmicas do segmento sugerem uma eventual bifurcação do mercado entre operadores independentes altamente profissionais e sistemas de franquia, com operadores casuais enfrentando pressão competitiva crescente.

Análise Geográfica

O Sul capturou 35,80% do mercado de food trucks dos Estados Unidos em 2025, ancorado pelos governos municipais do Texas e do Tennessee, que simplificam as aprovações de licenças e limitam as taxas diárias. A receita anual média dos operadores do Texas atinge USD 437.843, apoiada por um calendário de festivais ao ar livre que se estende por quase o ano inteiro. Os aluguéis comerciais mais baixos permitem que os proprietários aluguem cozinhas comissárias a taxas modestas, encurtando os prazos de retorno do investimento. Os operadores do Sul também se beneficiam de abundante talento culinário atraído pelos robustos setores de hospitalidade em Austin e Nova Orleans.

O Oeste lidera no ímpeto de crescimento, com perspectiva de CAGR de 6,70% até 2031. O faturamento médio dos operadores da Califórnia de USD 482.751 sublinha a forte disposição do consumidor em pagar pelo serviço de rua premium. Rigorosos padrões sanitários impulsionam o investimento em interiores de aço inoxidável, pias economizadoras de água e refrigeração elétrica, alinhando-se às regulamentações de sustentabilidade mais amplas do estado. Os operadores que absorvem custos iniciais mais elevados ganham acesso a bases de clientes densas e de alta renda, que recompensam a inovação de cardápio e o serviço habilitado por tecnologia.

O Nordeste e o Centro-Oeste enfrentam maior peso regulatório, mas oferecem agrupamentos urbanos lucrativos. Os vendedores de Nova York registram a maior receita anual do país, de USD 492.545, mas precisam navegar por complexo licenciamento de múltiplos órgãos e rigorosa fiscalização de estacionamento. O pacote de taxas de inicialização de USD 28.276 de Boston restringe a concorrência, favorecendo operadores experientes e capitalizados. No Centro-Oeste, cidades universitárias e parques corporativos representam âncoras emergentes para o volume nos dias úteis, onde administradores buscam alternativas flexíveis para a renovação de refeitórios. Os operadores que dominam o planejamento de rotas regionais e a conformidade jurisdição a jurisdição podem elevar as taxas de utilização em direção aos benchmarks do Sul, reduzindo as lacunas de lucratividade.

Cenário Competitivo

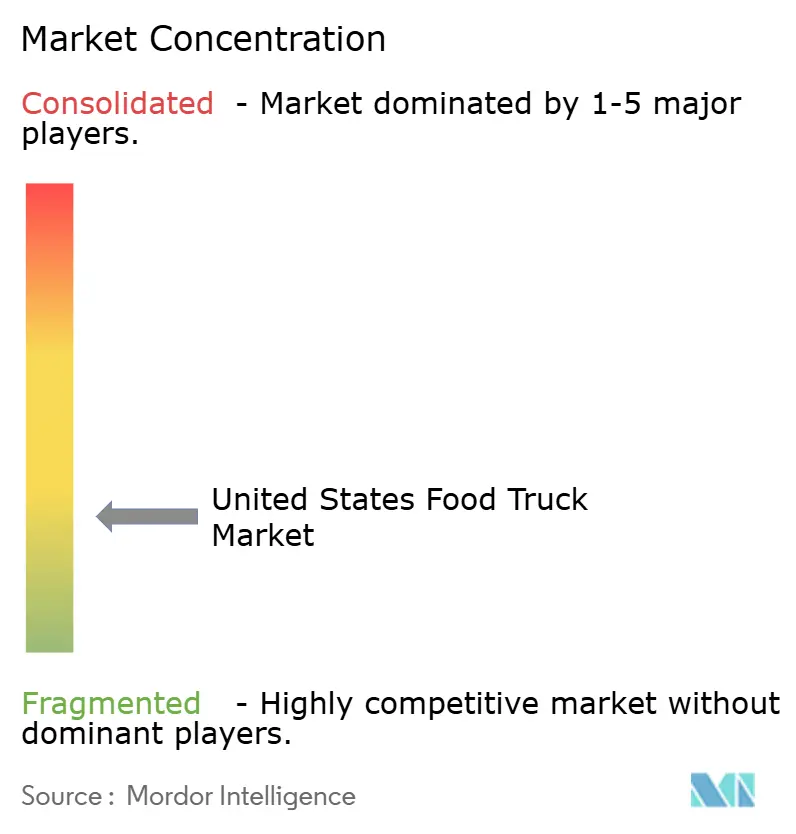

A concorrência no mercado de food trucks dos Estados Unidos permanece fragmentada; nenhum operador detém mais do que uma participação de um dígito baixo. Os empreendedores independentes respondem por 86,23% das unidades, refletindo custos de inicialização modestos e culturas de alimentação localizadas. No entanto, os grupos de franquias se expandem a um CAGR de 8,14%, padronizando operações, investindo em marketing nacional e vinculando aplicativos de fidelidade integrados. Kona Ice, Cousins Maine Lobster e Frios Gourmet Pops ilustram como o foco em cardápio especializado e a gestão disciplinada de marca convertem plataformas móveis em redes nacionais.

A adoção de tecnologia alimenta a diferenciação de desempenho. Os operadores que implantam software de PDV em nuvem obtêm visibilidade de estoque em tempo real e podem rebalancear o estoque entre os caminhões antes de eventos de alto volume. A análise de dados orienta a rotação de cardápio para se proteger contra picos nos preços das proteínas, enquanto o geofencing impulsionado por redes sociais amplifica o alcance local. Os investidores notam esses habilitadores de escala; a aquisição de USD 1 bilhão da Dave's Hot Chicken pela Roark Capital, um conceito que começou como um quiosque de estacionamento de USD 900, sublinha o potencial de origens móveis evoluírem para marcas multicanais.

As cozinhas fantasma, embora com dificuldades de excesso de oferta, ainda moldam as respostas competitivas. Os players híbridos combinam serviço de rua diurno com uso de comissária fora do horário de pico para pedidos exclusivos para entrega, elevando a utilização dos ativos. Os parceiros da cadeia de suprimentos, incluindo o distribuidor de linha ampla Sysco, aprofundam as ofertas específicas para móveis, como tamanhos de caixas condensadas e formatos de embalagem recicláveis. O cenário fragmentado favorece os operadores que integram práticas de gestão profissional sem sacrificar o toque pessoal que atrai os clientes para a comida de rua.

Líderes do Setor de Food Trucks dos Estados Unidos

Prestige Food Trucks

United Food Truck LLC

M&R Specialty Trailers and Trucks

MSM Catering Trucks Mfg. Inc.

Custom Concessions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Dave's Hot Chicken concluiu a aquisição pela Roark Capital por aproximadamente USD 1 bilhão, marcando a maior saída de conceito originado em food truck na história do setor. A transação valida o serviço de alimentação móvel como um caminho viável para o desenvolvimento de redes de restaurantes e demonstra a confiança dos investidores em conceitos que escalam com sucesso a partir de origens em food truck.

- Março de 2025: A Cousin's Maine Lobster (CML), a principal marca de sanduíche de lagosta no segmento fast-casual, está acelerando sua expansão em Buffalo, Rochester e Syracuse, estreando um segundo food truck na área, apenas nove meses após sua entrada inicial.

- Março de 2024: O Parque Nacional de Boston, nos Estados Unidos, anunciou a chamada de propostas para fornecedores de food trucks operarem no Estaleiro Naval de Charlestown por meio de uma proposta de Pedido de Propostas (RFB). A administração está disposta a arrendar dois espaços identificados pelo Serviço Nacional de Parques (NPS) como adequados para vendas móveis de alimentos e bebidas no Estaleiro Naval de Charlestown no Parque Histórico Nacional de Boston. Além disso, a administração declarou que o aluguel mínimo para o arrendamento é de USD 40 por turno por dia.

Escopo do Relatório do Mercado de Food Trucks dos Estados Unidos

Um food truck é um veículo motorizado de grande porte, como uma van, caminhão de múltiplas paradas ou trailer equipado para armazenar, transportar, cozinhar e vender alimentos. Alguns food trucks também possuem uma cozinha a bordo, que pode ser utilizada para preparar alimentos do zero.

O mercado de food trucks dos Estados Unidos é segmentado por tipo, aplicação e tamanho. Por tipo, o mercado é segmentado em vans, trailers, caminhões customizados e outros (caminhões de alimentos expansíveis, etc.). Por aplicação, o mercado é segmentado em fast food, vegano e carne de origem vegetal, churrasco e salgados, sobremesas e confeitaria, e outros (frutas e vegetais, etc.). Por tamanho, o mercado é segmentado em até 15 pés, 16 a 25 pés e acima de 25 pés.

O relatório oferece tamanho de mercado e previsões para food trucks em valor (USD) para todos os segmentos acima.

| Vans |

| Trailers |

| Caminhões Customizados |

| Caminhões Expansíveis |

| Fast Food |

| Vegano e à Base de Plantas |

| Churrasco e Salgados |

| Sobremesas e Confeitaria |

| Hortifrúti e Bebidas |

| Até 15 Pés |

| 16 a 25 Pés |

| Acima de 25 Pés |

| Independente |

| Franquia/Afiliado a Rede |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo | Vans |

| Trailers | |

| Caminhões Customizados | |

| Caminhões Expansíveis | |

| Por Aplicação | Fast Food |

| Vegano e à Base de Plantas | |

| Churrasco e Salgados | |

| Sobremesas e Confeitaria | |

| Hortifrúti e Bebidas | |

| Por Tamanho | Até 15 Pés |

| 16 a 25 Pés | |

| Acima de 25 Pés | |

| Por Modelo de Propriedade | Independente |

| Franquia/Afiliado a Rede | |

| Por Região | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de food trucks dos Estados Unidos?

O mercado de food trucks dos Estados Unidos está avaliado em USD 1,16 bilhão em 2026.

Com que velocidade o mercado de food trucks dos Estados Unidos crescerá até 2031?

O mercado tem previsão de expansão a um CAGR de 6,53%, atingindo USD 1,59 bilhão até 2031 no período de 2026 a 2031.

Qual tipo de food truck lidera o mercado?

Os trailers permanecem no topo com 42,85% de participação de mercado em 2025, favorecidos pelos menores custos de entrada.

Onde o crescimento regional é mais forte?

O Oeste, liderado pela Califórnia, apresenta o CAGR mais rápido, de 6,70%, durante o período de previsão.

As franquias estão ganhando espaço no setor?

Sim. As unidades de franquia e afiliadas a redes estão crescendo a um CAGR de 7,86%, oferecendo operações padronizadas e escala de marketing.

Página atualizada pela última vez em: