Tamanho e Participação do Mercado de Caminhões Automotivos de Alto Desempenho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

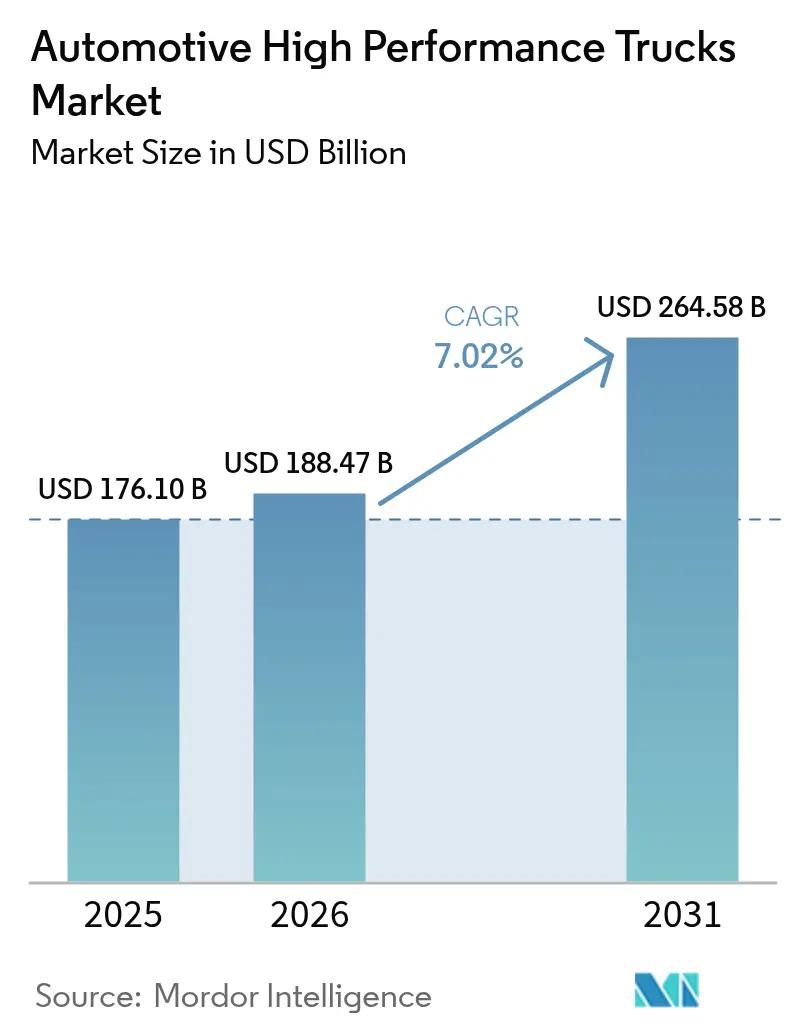

| Tamanho do Mercado (2026) | 188.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 264.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

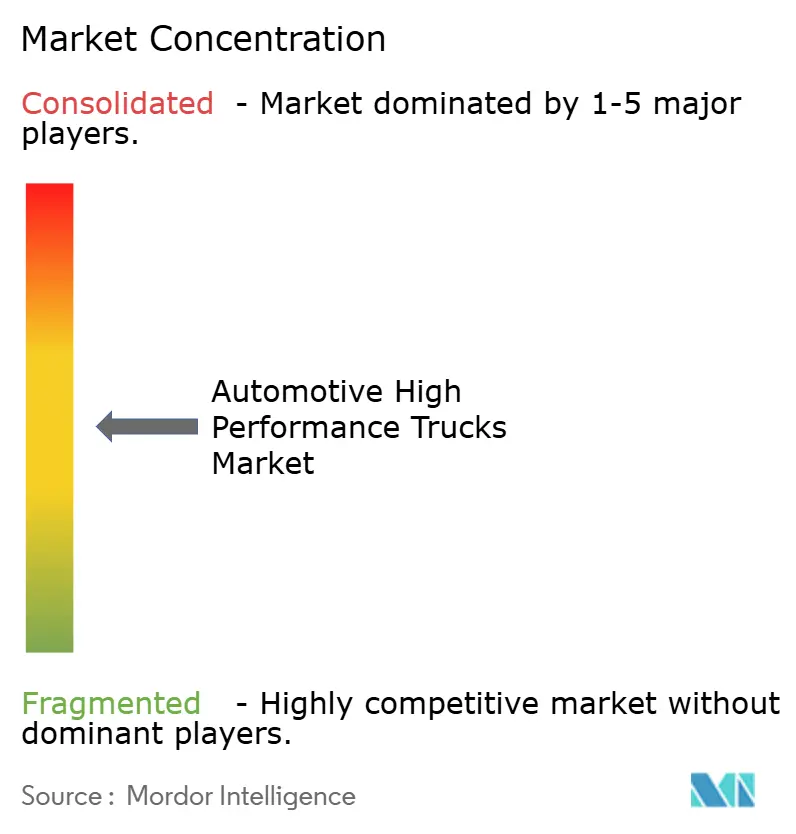

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Automotivos de Alto Desempenho pela Mordor Intelligence

O tamanho do mercado de caminhões automotivos de alto desempenho está prestes a atingir USD 176,10 bilhões em 2025. O tamanho do mercado de caminhões automotivos de alto desempenho em 2026 é estimado em USD 188,47 bilhões, crescendo a partir do valor de USD 176,10 bilhões em 2025, com projeções para 2031 mostrando USD 264,58 bilhões, crescendo a um CAGR de 7,02% entre 2026-2031. O crescimento repousa sobre três pilares: a aceleração da eletrificação, que promete paridade de custo total de propriedade com o diesel; regulamentações globais mais rígidas de CO₂, que penalizam frotas de alta emissão; e os investimentos em infraestrutura, que sustentam a demanda vocacional mesmo quando os ciclos de frete de longa distância arrefecem. A adoção de veículos elétricos a bateria é mais visível em rotas regionais e urbanas, mas as plataformas a diesel mantêm vantagens de escala para cargas pesadas. Enquanto isso, pilotos de carregamento de classe megawatt e plantas de baterias em joint venture destacam como os fabricantes tradicionais agrupam capital para suprir uma lacuna de rede de carregamento de USD 30 bilhões. O mercado também se beneficia de recuperações síncronas na construção civil e na logística de comércio eletrônico, que elevam as taxas de produção nas Classes 5-8, ao mesmo tempo que impulsionam especificações premium como AMTs, software de manutenção preditiva e pacotes de assistência ao motorista.

Principais Conclusões do Relatório

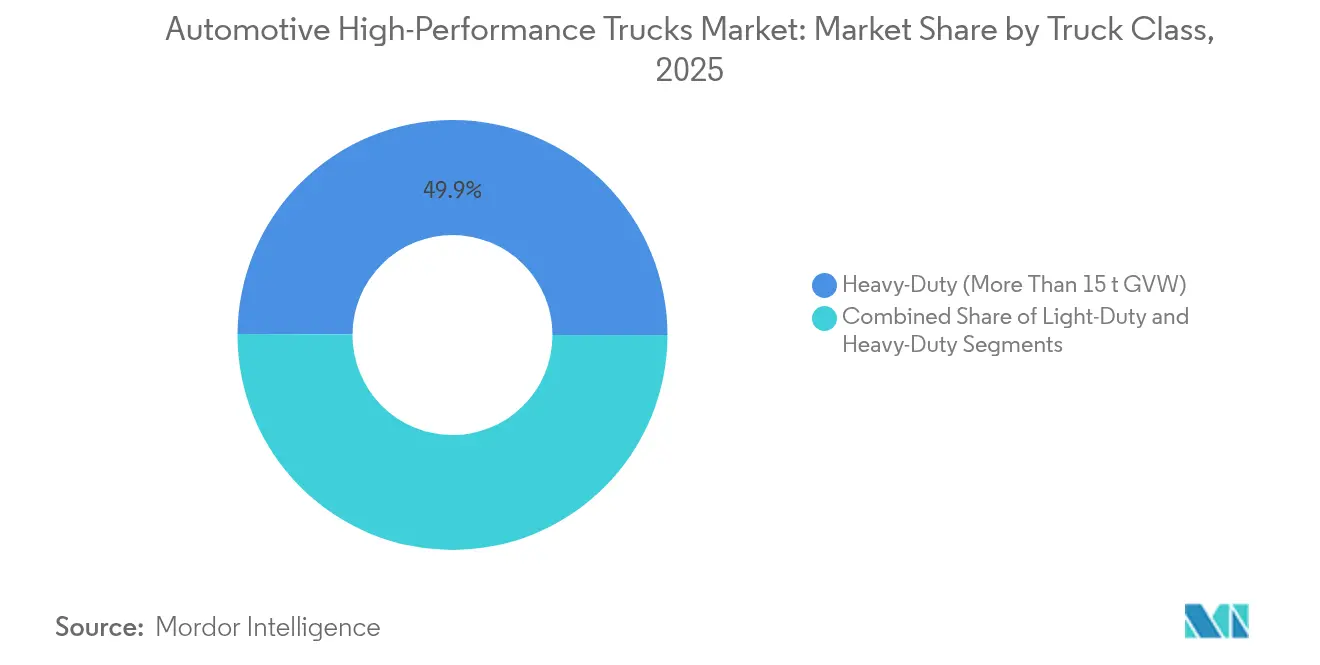

- Por classe de caminhão, as plataformas pesadas (mais de 15 t de PBT) lideraram com 49,93% da participação de mercado de caminhões automotivos de alto desempenho em 2025 e devem crescer a um CAGR de 6,82% até 2031.

- Por tipo de tração, os sistemas de combustão interna reterão uma participação de receita de 79,05% do mercado de caminhões automotivos de alto desempenho em 2025, enquanto os caminhões elétricos a bateria registrarão a expansão mais rápida, a um CAGR de 8,28%.

- Por potência, a faixa de 250-400 hp comandou uma participação de 44,02% do tamanho do mercado de caminhões automotivos de alto desempenho em 2025 e deve avançar a um CAGR de 10,18% até 2031.

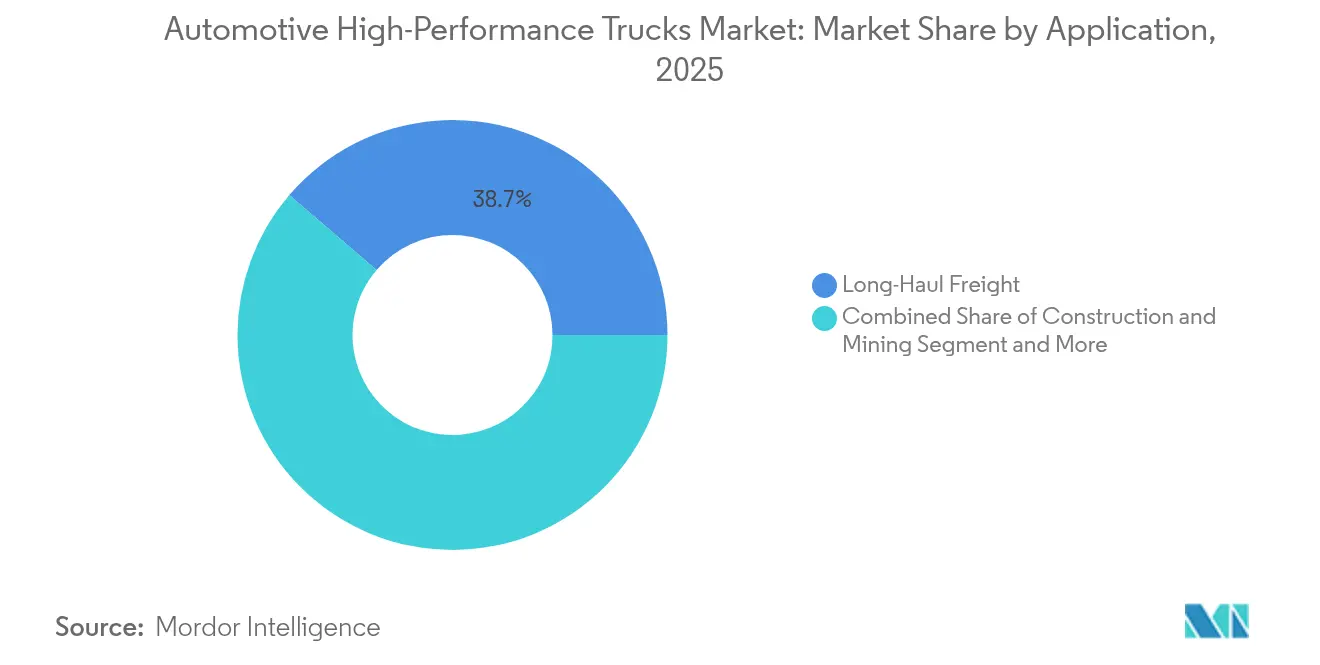

- Por aplicação, as aplicações de frete de longa distância comandam uma participação de mercado de 38,72% em 2025 e crescem a um CAGR de 8,62% até 2031.

- Por transmissão, as transmissões manuais respondem por uma participação de 33,35% do tamanho do mercado de caminhões automotivos de alto desempenho em 2025 e estão crescendo a um CAGR de 8,94% até 2031.

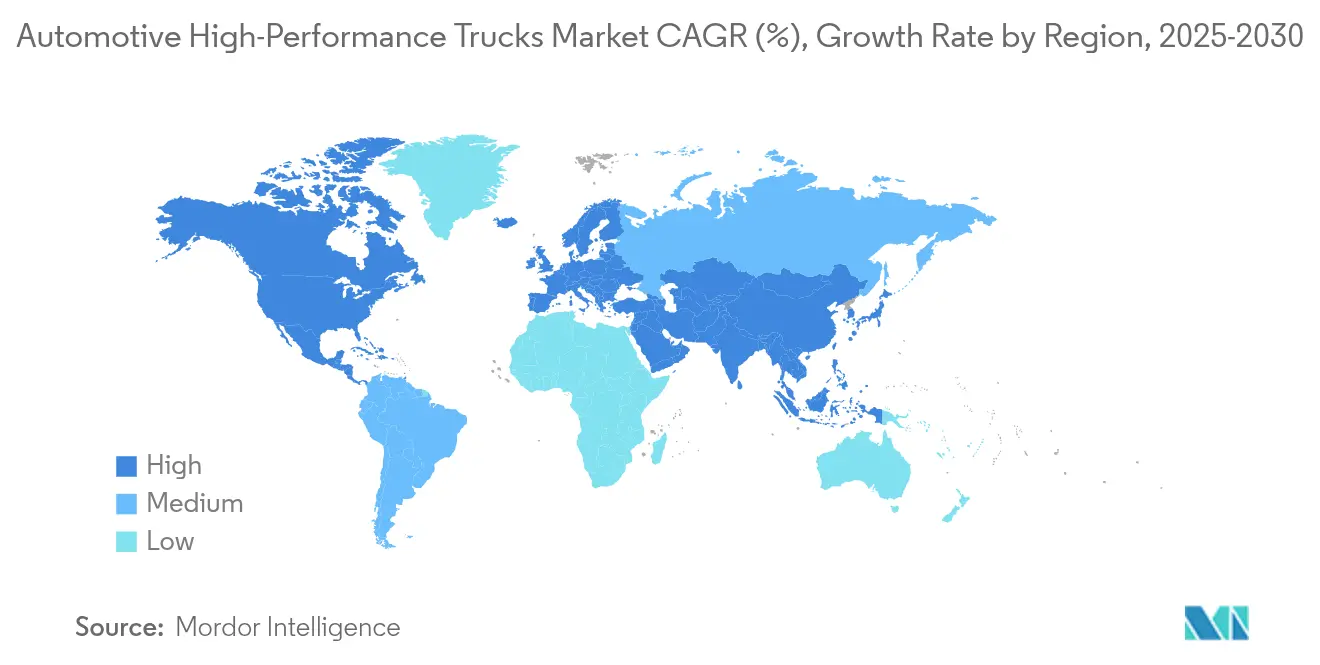

- Por região, a Ásia-Pacífico capturou uma participação de 43,12% do mercado de caminhões automotivos de alto desempenho em 2025 e permanece a geografia de crescimento mais rápido, com um CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Caminhões Automotivos de Alto Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda Rápida no Preço das Baterias Viabilizando Pacotes Iguais ou Superiores a 400 kWh | +1.5% | Global, liderado pela escala de fabricação da China | Médio prazo (2 a 4 anos) |

| Aumento nos Volumes de Frete de Longa Distância do Comércio Eletrônico | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Limites de CO₂ para Frotas Completas nas Normas da UE e da Fase IV da China | +1.1% | UE e China como núcleo, com impacto regulatório em outras regiões | Longo prazo (≥ 4 anos) |

| Estímulo à Infraestrutura Impulsionando a Demanda por Caminhões Vocacionais | +0.9% | América do Norte e UE, com impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva Orientada por Dados Reduzindo o TCO | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Modelos de Assinatura Diretos do Fabricante para Frotas | +0.6% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida no Preço das Baterias Viabilizando Pacotes com Mais de 400 kWh

As reduções no custo das baterias aceleram a adoção de caminhões elétricos ao viabilizar pacotes de baterias maiores que atendem aos requisitos de desempenho de longa distância, ao mesmo tempo que alcançam a paridade de custo total de propriedade com as alternativas a diesel. Os preços das baterias caíram mais de 85% na última década, com os custos atuais de USD 135 por kWh esperados para atingir USD 60 por kWh entre 2025-2030, tornando os caminhões de frete elétricos potencialmente 50% mais baratos de possuir do que os a diesel até 2030. O Relatório de Custo de Aquisição Incremental de 2025 do Departamento de Energia mostra que os custos de baterias para veículos comerciais estão em USD 128-133 por kWh, abaixo de USD 150 por kWh em 2022[1]"Metodologia e Resultados do Custo de Aquisição Incremental de 2025 para Veículos Limpos", Departamento de Energia dos EUA, energy.gov.. Essa trajetória permite que caminhões elétricos Classe 8 com autonomia de 375 milhas (aproximadamente 603 km) alcancem um custo total de propriedade 13% menor do que os caminhões a diesel, com períodos de retorno de aproximadamente 3 anos. Os custos dos pacotes de baterias poderiam cair entre 64% e 75% até 2050, enquanto as melhorias na densidade de energia suportam configurações de pacotes maiores sem comprometer a capacidade de carga. O ciclo de redução de custos cria ciclos de retroalimentação positiva em que o aumento da escala de produção impulsiona novos aprimoramentos de custo, acelerando a adoção pelo mercado.

Aumento nos Volumes de Frete de Longa Distância do Comércio Eletrônico

A transformação da logística do comércio eletrônico impulsiona a demanda sustentada por caminhões de alto desempenho com maiores requisitos de densidade de frete e frequência de entrega. A Associação Americana de Transportes Rodoviários projeta que os volumes de caminhões crescerão 1,60% em 2025, com a tonelagem total subindo de 11,27 bilhões de toneladas em 2024 para 13,99 bilhões de toneladas até 2035, mantendo uma participação de mercado de 76,80% do transporte rodoviário. Esse padrão de crescimento reflete mudanças estruturais na arquitetura da cadeia de suprimentos, onde os centros de consolidação de entrega de última milha requerem caminhões com otimização aprimorada de carga e flexibilidade de rota. O impacto do comércio eletrônico vai além do aumento de volume para as especificações de desempenho, com empresas de logística investindo em veículos elétricos e de combustíveis alternativos para reduzir as emissões enquanto exploram estratégias de roteamento mais eficientes. A evolução do setor para remessas menores e mais frequentes exige caminhões com telemática avançada e recursos de rastreamento em tempo real, criando oportunidades para os fabricantes se diferenciarem por meio de recursos de conectividade. As restrições de capacidade nas redes de frete tradicionais ampliam a demanda por caminhões de alto desempenho que maximizem as taxas de utilização enquanto atendem a padrões ambientais mais rígidos.

Limites de CO₂ para Frotas Completas nas Normas da UE e da Fase IV da China

Os mandatos regulatórios criam imperativos de conformidade que impulsionam a adoção de tecnologia e reformulam a dinâmica competitiva nos mercados globais de caminhões. Os padrões revisados de CO₂ da UE exigem uma redução de emissões de 43% até 2030, 65% até 2035 e 90% até 2040, com penalidades financeiras de EUR 4.250 por gCO2/tkm em 2025 e EUR 6.800 em 2030 para o não cumprimento. Essas regulamentações se aplicam a uma gama mais ampla de veículos, incluindo caminhões menores e ônibus urbanos, com 90% dos novos ônibus urbanos sendo obrigados a ser de emissão zero até 2030. As normas da Fase IV da China impulsionam igualmente a eletrificação, com o mercado de caminhões pesados do país se recuperando para aproximadamente 900.000 caminhões em 2023, impulsionado pela recuperação doméstica e pelo crescimento das exportações. A estrutura regulatória inclui mecanismos de incentivo para veículos de zero e baixa emissão, promovendo a adoção de tecnologia de células de combustível de hidrogênio juntamente com as alternativas elétricas a bateria. As estratégias de conformidade variam por região, com os fabricantes europeus focando em soluções integradas de trem de força, enquanto os fabricantes chineses aproveitam as vantagens de escala de fabricação na produção de baterias.

Estímulo à Infraestrutura Impulsionando a Demanda por Caminhões Vocacionais

Os investimentos governamentais em infraestrutura criam demanda sustentada por caminhões vocacionais especializados em aplicações de construção, mineração e utilidades, com a produção vocacional atingindo níveis recordes apesar da suavidade geral do mercado. A Lei de Redução da Inflação e o projeto de lei de infraestrutura estimulam a demanda por caminhões Classe 5 essenciais para serviços de utilidade pública e municípios, enquanto as projeções de mercado para veículos de médio porte mostram potencial de crescimento atingindo USD 85,31 bilhões até 2032, a partir de USD 51,8 bilhões em 2023. Esse padrão de demanda reflete prioridades de gastos federais que favorecem a fabricação doméstica e a implantação de infraestrutura de energia limpa. A estabilização do mercado de equipamentos pesados após a volatilidade da COVID-19 se beneficia dos projetos de lei de infraestrutura federal, embora ainda haja desafios na transição total para trens de força elétricos em aplicações pesadas. As especificações de caminhões vocacionais incorporam cada vez mais capacidades de eletrificação, particularmente para aplicações urbanas onde as regulamentações de emissões são mais rígidas. A resiliência do setor decorre de seu papel essencial na manutenção e expansão da infraestrutura, criando ciclos de demanda previsíveis que suportam o planejamento de investimentos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Infraestrutura de Carregamento de Classe Megawatt | -1.8% | Global, com escassez aguda em regiões rurais e em desenvolvimento | Médio prazo (2 a 4 anos) |

| Crise na Cadeia de Suprimentos de SiC de Grau para Eletrônica de Potência | -1.2% | Global, com impacto particular em segmentos premium | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas de Classe 8 Reduzindo a Utilização | -0.9% | América do Norte e UE, com efeitos indiretos em nível global | Longo prazo (≥ 4 anos) |

| Altos Prêmios de Seguro para Picapes com Mais de 500 HP | -0.4% | América do Norte, com preocupações emergentes em outros mercados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Infraestrutura de Carregamento de Classe Megawatt

A implantação da infraestrutura fica atrás da disponibilidade de veículos, criando ansiedade de autonomia e limitando a adoção de caminhões elétricos em aplicações de longa distância, onde o tempo e a disponibilidade de carregamento permanecem restrições operacionais críticas. Os sistemas atuais de carregamento de classe megawatt podem fornecer até 3,75 MW de potência, excedendo significativamente o limite de 350 kW dos sistemas de carregamento de veículos de passeio. No entanto, a implantação permanece concentrada em projetos piloto ao longo dos principais corredores de frete. O posto de recarga de caminhões elétricos de 25 megawatts da WattEV na Califórnia representa o desenvolvimento inicial de infraestrutura, enquanto o investimento de USD 650 milhões da Daimler em redes de carregamento e hidrogênio demonstra a escala do investimento necessário. O desafio de infraestrutura vai além das estações de carregamento para a capacidade da rede elétrica e a integração de energia renovável, com a Califórnia planejando 160.000 carregadores de veículos pesados até 2035 para suportar a eletrificação de caminhões. As lacunas na infraestrutura de carregamento afetam particularmente as regiões rurais e em desenvolvimento, onde as limitações de capacidade da rede elétrica e a viabilidade econômica do investimento criam barreiras à implantação. O estabelecimento de padrões comuns de carregamento de classe megawatt por meio da colaboração do setor visa acelerar a implantação da infraestrutura, mas os desafios de coordenação entre concessionárias, fabricantes e operadores de frotas retardam o progresso.

Crise na Cadeia de Suprimentos de SiC de Grau para Eletrônica de Potência

As escassezes de semicondutores de carboneto de silício restringem a produção de caminhões elétricos e aumentam os custos dos sistemas de eletrônica de potência essenciais para trens de força elétricos de alto desempenho. O mercado de SiC de Potência cresceu de USD 1,1 bilhão em 2021 para USD 1,8 bilhão em 2022, com as aplicações automotivas dominando com uma participação de mercado de 70% e projeções atingindo quase USD 9 bilhões até 2028. Os semicondutores de SiC permitem uma conversão de energia de maior eficiência em sistemas de bateria de 400 V e 800 V, mas as restrições de fornecimento limitam a disponibilidade para aplicações de veículos comerciais. Os principais participantes, incluindo STMicroelectronics e Infineon, estão expandindo a capacidade de produção de SiC, mas o crescimento da demanda supera a expansão da oferta no curto prazo. A crise na cadeia de suprimentos afeta particularmente os caminhões de alto desempenho premium que requerem eletrônica de potência avançada para eficiência e desempenho ideais. As empresas europeias mantêm posições competitivas no processamento e empacotamento de dispositivos de SiC, embora a expansão da capacidade global ainda seja necessária para atender às demandas de eletrificação automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Caminhão: Dominância dos Veículos Pesados Impulsiona a Escala do Mercado

Os caminhões pesados acima de 15 toneladas de PBT comandam uma participação de mercado de 49,93% em 2025 e mantêm a liderança com um CAGR de 6,82% até 2031, refletindo seu papel crítico no frete de longa distância e nas aplicações de construção, onde os requisitos de capacidade de carga e durabilidade favorecem plataformas maiores. A dominância deste segmento decorre das vantagens econômicas no transporte de frete, onde caminhões maiores alcançam melhor eficiência por tonelada-milha e menores custos de transporte por unidade. Os caminhões de médio porte (de 3,5 a 15 toneladas de PBT) atendem aos mercados de distribuição regional e entrega urbana, com crescimento impulsionado pela logística do comércio eletrônico e pelos requisitos de entrega de última milha. Os caminhões leves abaixo de 3,5 toneladas de PBT atendem a aplicações especializadas, incluindo veículos de serviço e construção em pequena escala, embora sua participação de mercado permaneça limitada pelas restrições de capacidade de carga.

A evolução do segmento pesado em direção à eletrificação enfrenta desafios únicos relacionados ao peso das baterias e à infraestrutura de carregamento, com os fabricantes desenvolvendo soluções especializadas, incluindo a troca de baterias e a compatibilidade com carregamento de classe megawatt. A produção de caminhões Classe 8 atingiu aproximadamente 330.168 unidades em 2024, impulsionada pela demanda vocacional vinculada aos investimentos em infraestrutura, embora os excessos de estoque tenham limitado o crescimento. As pressões regulatórias, incluindo as regras da EPA de 2027, criam oportunidades de pré-compra para os anos modelo 2025 e 2026, com potenciais aumentos de preço de USD 20.000 a USD 30.000 impulsionando as decisões de compra das frotas. O avanço tecnológico do segmento se concentra em soluções integradas de trem de força que otimizam o desempenho em diversas condições operacionais enquanto atendem a padrões de emissões cada vez mais rigorosos.

Por Tipo de Tração: O Impulso da Eletrificação Acelera Apesar da Dominância dos Motores de Combustão Interna

Os motores de combustão interna mantêm uma participação de mercado de 79,05% em 2025, refletindo a infraestrutura estabelecida e a familiaridade operacional, enquanto os sistemas elétricos a bateria lideram as projeções de crescimento a um CAGR de 8,28% até 2031, à medida que a paridade de custos se aproxima e a infraestrutura de carregamento se expande. A transição do tipo de tração reflete mudanças fundamentais nos cálculos do custo total de propriedade, onde a queda nos custos de baterias e o aumento dos preços dos combustíveis favorecem as alternativas elétricas para aplicações específicas. Os sistemas híbridos (PHEV/HEV) servem como tecnologias de transição, oferecendo emissões reduzidas sem limitações de autonomia, o que é particularmente valioso para ciclos de uso misto. Os veículos elétricos a célula de combustível representam alternativas emergentes para aplicações de longa distância, com os caminhões de célula de combustível XCIENT da Hyundai Motor Company atingindo 10 milhões de quilômetros de distância acumulada de condução na Suíça.

A adoção de veículos elétricos a bateria acelera em aplicações urbanas e regionais, onde a disponibilidade de infraestrutura de carregamento e a previsibilidade do ciclo de uso suportam os requisitos operacionais. O cronograma de transição varia por aplicação, com as operações de entrega urbana e de arrastamento de curta distância liderando a adoção, enquanto o frete de longa distância permanece predominantemente movido a diesel. A tecnologia de célula de combustível ganha força para aplicações pesadas que exigem longo alcance e reabastecimento rápido. PACCAR Inc e Toyota Motor Corporation expandem sua colaboração em caminhões de célula de combustível de hidrogênio para incluir a comercialização, com as primeiras entregas a clientes planejadas para 2024.

Por Potência: O Segmento de Médio Alcance Equilibra Desempenho e Eficiência

O segmento de 250 a 400 cavalos de força lidera com uma participação de mercado de 44,02% em 2025 e o crescimento mais rápido, a um CAGR de 10,18% até 2031, representando o equilíbrio ideal entre capacidade de desempenho e eficiência de combustível para diversas aplicações comerciais. Esta faixa de potência acomoda a maioria dos requisitos de transporte regional e construção, mantendo um consumo de combustível e perfis de emissões razoáveis. As potências mais baixas, abaixo de 250 cavalos de força, atendem a aplicações especializadas, incluindo entrega urbana e construção leve, onde a manobrabilidade e a eficiência do custo operacional superam os requisitos de desempenho máximo. Os segmentos de alta potência, acima de 400 cavalos de força, atendem a aplicações de transporte pesado e uso severo, embora sua participação de mercado permaneça limitada pelo consumo de combustível e pelas considerações de emissões.

A otimização da potência incorpora cada vez mais tecnologias de eletrificação, onde os motores elétricos fornecem entrega de torque instantâneo e controle preciso de potência em toda a faixa operacional. A linha Super Duty da Ford Motor Company exemplifica capacidades de alto desempenho com motores a diesel produzindo até 500 cavalos de força e 1.200 lb-pé de torque, atingindo uma capacidade de reboque de 40.000 libras. A evolução do segmento reflete tendências mais amplas de integração do trem de força, onde os sistemas de motor, transmissão e veículo se coordenam para otimizar o desempenho e a eficiência. Tecnologias avançadas de motor, incluindo turbocompressão, injeção direta e assistência híbrida, permitem potências específicas mais elevadas enquanto atendem aos padrões de emissões. Os trens de força elétricos desafiam as classificações tradicionais de potência, pois os motores elétricos fornecem características diferentes de torque e potência em comparação com os motores de combustão interna.

Por Aplicação: O Frete de Longa Distância Mantém a Liderança Apesar da Diversificação

As aplicações de frete de longa distância comandam uma participação de mercado de 38,72% em 2025, com um CAGR de 8,62% até 2031, impulsionadas pela demanda sustentada de mercadorias intercidades e pela expansão da logística do comércio eletrônico. Os requisitos deste segmento enfatizam a eficiência de combustível, a confiabilidade e o conforto do motorista para longos períodos de operação, influenciando as especificações dos veículos e os padrões de adoção de tecnologia. As aplicações de construção e mineração exigem durabilidade robusta e integração de equipamentos especializados, com o crescimento vinculado aos ciclos de investimento em infraestrutura e à demanda por commodities. O transporte refrigerado e de cadeia fria requer sistemas especializados de controle de temperatura e representa aproximadamente 15,2% da produção total de reboques na América do Norte, com a Utility detendo uma participação de mercado de 55% em reboques refrigerados.

As aplicações de serviços de emergência e especializados abrangem veículos de bombeiros, resgate e utilidade pública, com requisitos únicos de desempenho e equipamentos que frequentemente justificam preços premium e configurações especializadas. A diversidade de aplicações impulsiona a adoção segmentada de tecnologia, onde a entrega urbana favorece os trens de força elétricos, enquanto o frete de longa distância permanece predominantemente movido a diesel devido a restrições de autonomia e infraestrutura. O transporte refrigerado adota cada vez mais unidades de refrigeração de reboques elétricos (eTRUs) para reduzir o consumo de combustível diesel e os custos de manutenção, com economias anuais potenciais de USD 5.500 por unidade quando conectados à rede elétrica. Os requisitos específicos de aplicação criam oportunidades para fabricantes especializados e fornecedores de tecnologia desenvolverem soluções direcionadas que comandam preços premium enquanto atendem a necessidades operacionais únicas.

Por Transmissão: A Revolução das Transmissões Automatizadas Manuais Desloca os Sistemas Manuais

As transmissões manuais mantêm uma participação de mercado de 33,35% em 2025, mas enfrentam substituição pelas transmissões automatizadas manuais (AMTs), que crescem a um CAGR de 8,94% até 2031, refletindo a adoção em todo o setor de tecnologias que melhoram a eficiência. As transmissões totalmente automáticas ganham participação de mercado em aplicações vocacionais, onde as operações de parar e andar e os requisitos de controle preciso favorecem os sistemas de conversor de torque em detrimento das alternativas manuais. A evolução da transmissão reflete tendências mais amplas de eletrificação de veículos, onde os trens de força elétricos eliminam os requisitos tradicionais de transmissão, enquanto as AMTs servem como tecnologias de transição para os trens de força convencionais.

A Daimler Truck Holding AG relata uma mudança de mais de 85% de pedidos de transmissão manual para menos de 5% atualmente, enquanto a Mack Trucks observa que 93% dos modelos Anthem estão equipados com AMTs. A transição aborda os desafios de escassez de motoristas, pois os motoristas mais jovens carecem de experiência com transmissão manual e preferem sistemas automatizados para uma operação mais fácil. A integração da tecnologia AMT com os sistemas de gerenciamento do motor permite melhorias na economia de combustível de 3% a 5% por meio de padrões otimizados de troca de marchas e coordenação do trem de força.

Análise Geográfica

A Ásia-Pacífico respondeu por 43,12% da receita de 2025 e deve expandir a um CAGR de 9,08%, mantendo o mercado de caminhões automotivos de alto desempenho ancorado no peso de fabricação e exportação da região. As exportações de caminhões pesados da China saltaram 58% em relação ao ano anterior para 276.000 unidades em 2023, com fabricantes estatais e privados aproveitando os baixos custos de baterias que já flertam com USD 100/kWh. Índia, Indonésia e Vietnã adotam plataformas semelhantes adaptadas a normas de carga por eixo mais baixas e mapas de combustível misto. Japão e Coreia do Sul, por sua vez, especializam-se em tecnologias premium de baixa emissão, fornecendo conjuntos de células de combustível e software ADAS avançado para montagens regionais.

A América do Norte mantém uma demanda de frete robusta suportada por uma produção de 330.168 unidades de Classe 8 em 2024, mesmo em meio a excessos de estoque. As regras da EPA Fase 3 provocam ondas de pré-compra para os modelos 2025-26, enquanto os subsídios federais de infraestrutura sustentam carteiras de pedidos constantes de caminhões vocacionais. Os pilotos de hidrogênio no Canadá e a logística transfronteiriça com o México garantem ensaios tecnológicos diversificados, desde tratores elétricos a bateria de arrastamento de curta distância nos portos da Califórnia até rotas de longa distância com células de combustível na Colúmbia Britânica.

O cenário europeu é definido por um mandato de redução de CO₂ de 43% para 2030 e de 90% até 2040. Essas metas aceleram a renovação da frota e incentivam as soluções elétricas a bateria e de célula de combustível de hidrogênio. As joint ventures entre os fabricantes tradicionais racionalizam as plataformas de software e os sistemas de segurança em rede, enquanto os governos prometem corredores de carregamento para preencher as lacunas entre estados. As dificuldades econômicas e a volatilidade dos preços da energia continuam sendo desafios, mas a certeza regulatória ancora as decisões de investimento dos fabricantes, mantendo o mercado de caminhões automotivos de alto desempenho resiliente em todo o continente.

Cenário Competitivo

A concorrência se concentra na profundidade da eletrificação, na maturidade do software e nos ecossistemas de atendimento ao cliente. Os líderes de mercado como Daimler Truck Holding AG, AB Volvo e PACCAR Inc unem recursos para sistemas operacionais unificados que permitem a implantação de recursos via rede e análises de manutenção preditiva. Joint ventures como a Amplify Cell Technologies agrupam capital para uma planta de baterias de 21 GWh, garantindo o fornecimento e reduzindo as curvas de custo. Os fabricantes de médio porte buscam alianças com inovadores em células de combustível para proteger suas apostas em trens de força, enquanto os fornecedores de componentes correm para garantir wafers de SiC e inversores de próxima geração.

Os caminhões definidos por software deslocam a receita para modelos de assinatura. A Ford Motor Company, por exemplo, escala contratos de veículos conectados que mesclam telemática, gerenciamento de energia e pacotes de financiamento de frotas em uma única fatura. As startups de direção autônoma garantem participações minoritárias de fabricantes estabelecidos, injetando expertise em inteligência artificial nos pipelines de produtos e encurtando os ciclos de validação. Portanto, o mercado de caminhões automotivos de alto desempenho recompensa as empresas que integram soluções de hardware, software e infraestrutura em propostas de valor de ponta a ponta.

Os novos entrantes exploram espaços em branco em entregas de última milha, veículos elétricos vocacionais e corredores de hidrogênio. No entanto, os altos custos de homologação e os requisitos de reserva de garantia mantêm o setor moderadamente consolidado. Os cinco maiores fabricantes respondem por aproximadamente 72% da receita global, mas nenhuma empresa supera uma fatia de 25%, preservando a tensão competitiva e o ritmo de inovação.

Líderes do Setor de Caminhões Automotivos de Alto Desempenho

PACCAR Inc

Scania AB

AB Volvo

Tata Motors Ltd.

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Volvo Autonomous Solutions anunciou uma parceria com a startup de inteligência artificial Waabi para integrar tecnologia de direção autônoma nos caminhões VNL Autônomo, com operações comerciais planejadas para o Texas a partir de 2025, visando o setor de frete norte-americano de USD 1 trilhão.

- Fevereiro de 2025: A Mack Trucks avançou nas capacidades de veículos conectados com novos recursos automatizados de atualização de software, incluindo AutoSend para implantação de software em 30 minutos e Atualizações de Parâmetros de Autoatendimento para gerentes de frota por meio do portal Mack Connect.

- Dezembro de 2024: A Hyundai Motor Company implantou 21 caminhões elétricos de célula de combustível de hidrogênio XCIENT para logística limpa na Metaplant America, na Geórgia, representando mais de um terço da frota de caminhões da Glovis America, com o estabelecimento de uma estação móvel de reabastecimento de hidrogênio.

Escopo do Relatório Global do Mercado de Caminhões Automotivos de Alto Desempenho

Os caminhões de alto desempenho estão equipados com motores elétricos avançados, sistemas de telemática e sistemas de tração que ajudam a aumentar o desempenho dos caminhões. Os caminhões de alto desempenho consistem em espaço de cabine e espaço de carga para transportar mercadorias. Caminhões com uma potência de 250 HP são considerados caminhões de alto desempenho.

O caminhão automotivo de alto desempenho é segmentado por tipo de caminhão, tipo de tração e geografia. Com base no tipo de caminhão, o mercado é segmentado em caminhões leves, caminhões de médio porte e caminhões pesados. Em relação à propulsão, o mercado é categorizado em motores de combustão interna e opções elétricas ou híbridas. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Leve (Menos de 3,5 t de PBT) |

| Médio (de 3,5 a 15 t de PBT) |

| Pesado (Mais de 15 t de PBT) |

| Motor de Combustão Interna |

| Elétrico a Bateria |

| Híbrido (PHEV / HEV) |

| Elétrico a Célula de Combustível |

| Menos de 250 HP |

| 250 a 400 HP |

| Mais de 400 HP |

| Frete de Longa Distância |

| Construção e Mineração |

| Transporte Refrigerado e de Cadeia Fria |

| Serviços de Emergência e Especializados |

| Manual |

| Automática |

| Automatizada Manual (AMT) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Classe de Caminhão | Leve (Menos de 3,5 t de PBT) | |

| Médio (de 3,5 a 15 t de PBT) | ||

| Pesado (Mais de 15 t de PBT) | ||

| Por Tipo de Tração | Motor de Combustão Interna | |

| Elétrico a Bateria | ||

| Híbrido (PHEV / HEV) | ||

| Elétrico a Célula de Combustível | ||

| Por Potência | Menos de 250 HP | |

| 250 a 400 HP | ||

| Mais de 400 HP | ||

| Por Aplicação | Frete de Longa Distância | |

| Construção e Mineração | ||

| Transporte Refrigerado e de Cadeia Fria | ||

| Serviços de Emergência e Especializados | ||

| Por Transmissão | Manual | |

| Automática | ||

| Automatizada Manual (AMT) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caminhões automotivos de alto desempenho?

O mercado de caminhões automotivos de alto desempenho foi de USD 188,47 bilhões em 2026 e deve atingir USD 264,58 bilhões até 2031.

Qual região lidera o mercado de caminhões automotivos de alto desempenho?

A Ásia-Pacífico ocupa a posição de liderança com uma participação de mercado de 43,12% e também é a região de crescimento mais rápido, com um CAGR de 9,08% até 2031.

Com que rapidez os caminhões de alto desempenho elétricos a bateria estão crescendo?

Os tipos de tração elétrica a bateria registram um CAGR de 8,28%, o mais alto entre todos os sistemas de propulsão, à medida que os custos das baterias se dirigem para USD 88/kWh até 2030.

Por que as transmissões automatizadas manuais estão ganhando popularidade?

As AMTs melhoram a economia de combustível, reduzem a manutenção e facilitam o recrutamento de motoristas, levando a uma penetração de mais de 80% em novas unidades de Classe 8.

Página atualizada pela última vez em: