Tamanho e Participação do Mercado de Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.97 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.20 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais por Mordor Intelligence

O tamanho do mercado de veículos comerciais atingiu USD 0,97 trilhões em 2026 e está projetado para alcançar USD 1,20 trilhões até 2031, avançando a um CAGR de 4,48% ao longo do período de previsão. Os proprietários de frotas estão recalibrando seus planos de gastos de capital em meio ao aperto das regras de CO₂, à deflação dos custos de baterias e aos gargalos de infraestrutura que retardam a eletrificação de depósitos em larga escala. Caminhões híbridos e elétricos a bateria estão crescendo a um ritmo significativamente mais rápido em comparação com o mercado geral, embora os motores de combustão interna continuem dominando o transporte de carga, particularmente em regiões onde carregadores de megawatt ou estações de troca de bateria ainda não estão disponíveis. A região Ásia-Pacífico continua sendo um motor fundamental da demanda global, apoiada por incentivos governamentais em países como China e Índia. Na Europa, o financiamento para corredores de transporte limpo está acelerando as atualizações de depósitos, embora os atrasos nas conexões à rede elétrica apresentem desafios contínuos. As pressões competitivas se intensificaram à medida que grandes players como Daimler Truck, Volvo Group e PACCAR se esforçam para defender sua participação de mercado contra concorrentes emergentes como BYD e SAIC, que estão aumentando rapidamente sua produção. Essa concorrência destaca uma crescente corrida tecnológica que abrange avanços em baterias, conectores de megawatt e serviços de energia baseados em assinatura.

Principais Conclusões do Relatório

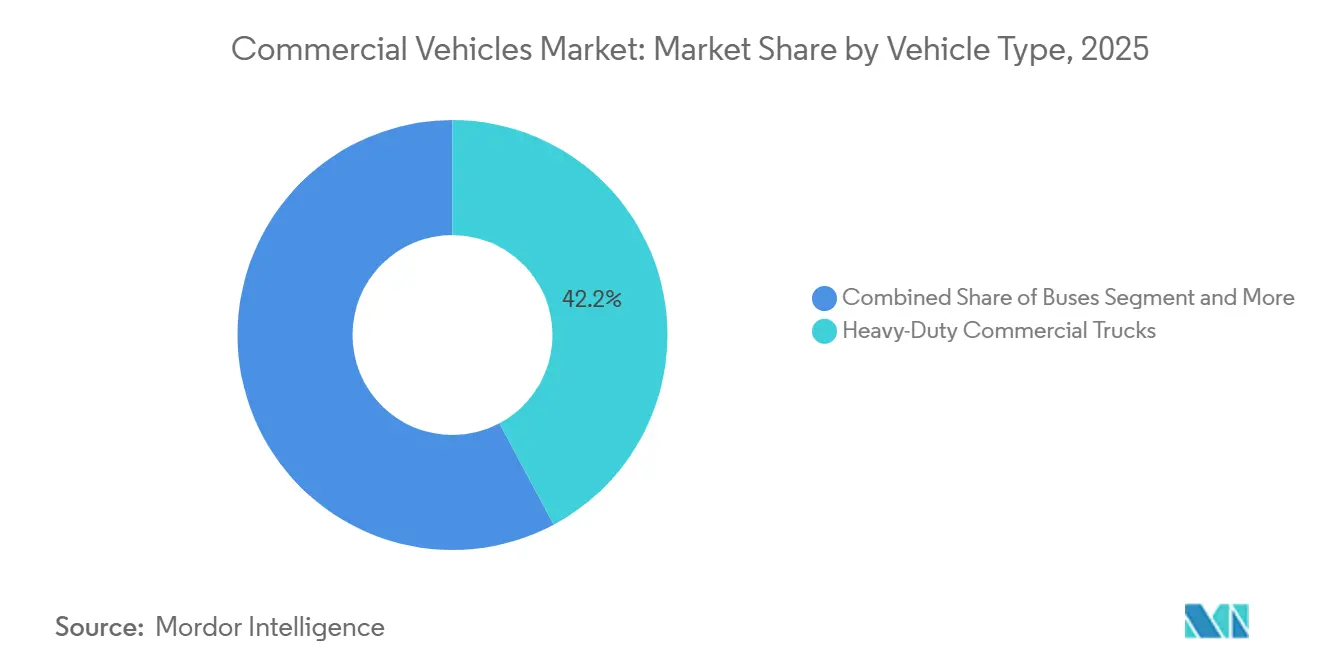

- Por tipo de veículo, os caminhões comerciais pesados detinham 42,15% da participação do mercado de veículos comerciais em 2025, enquanto as vans comerciais leves têm previsão de expansão a um CAGR de 6,24% até 2031.

- Por tipo de propulsão, as plataformas de combustão interna responderam por 69,03% do tamanho do mercado de veículos comerciais em 2025, enquanto as variantes híbridas e elétricas estão posicionadas para um CAGR de 8,33% até 2031.

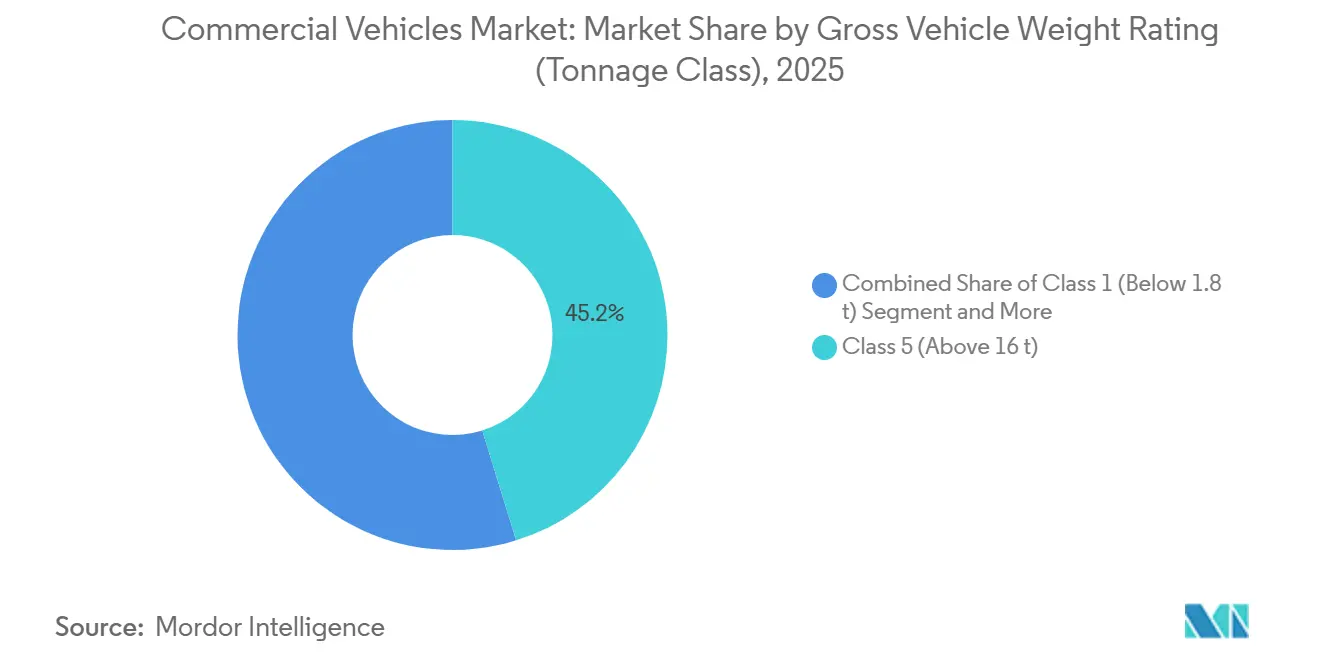

- Por classificação de peso bruto do veículo, os veículos Classe 5 acima de 16 toneladas capturaram 45,22% da participação do mercado de veículos comerciais em 2025, e espera-se que as unidades Classe 2 registrem um CAGR de 7,21% entre 2026 e 2031.

- Por setor de uso final, logística e comércio eletrônico comandaram 38,13% da demanda no mercado de veículos comerciais em 2025 e estão projetados para crescer a um CAGR de 5,81%.

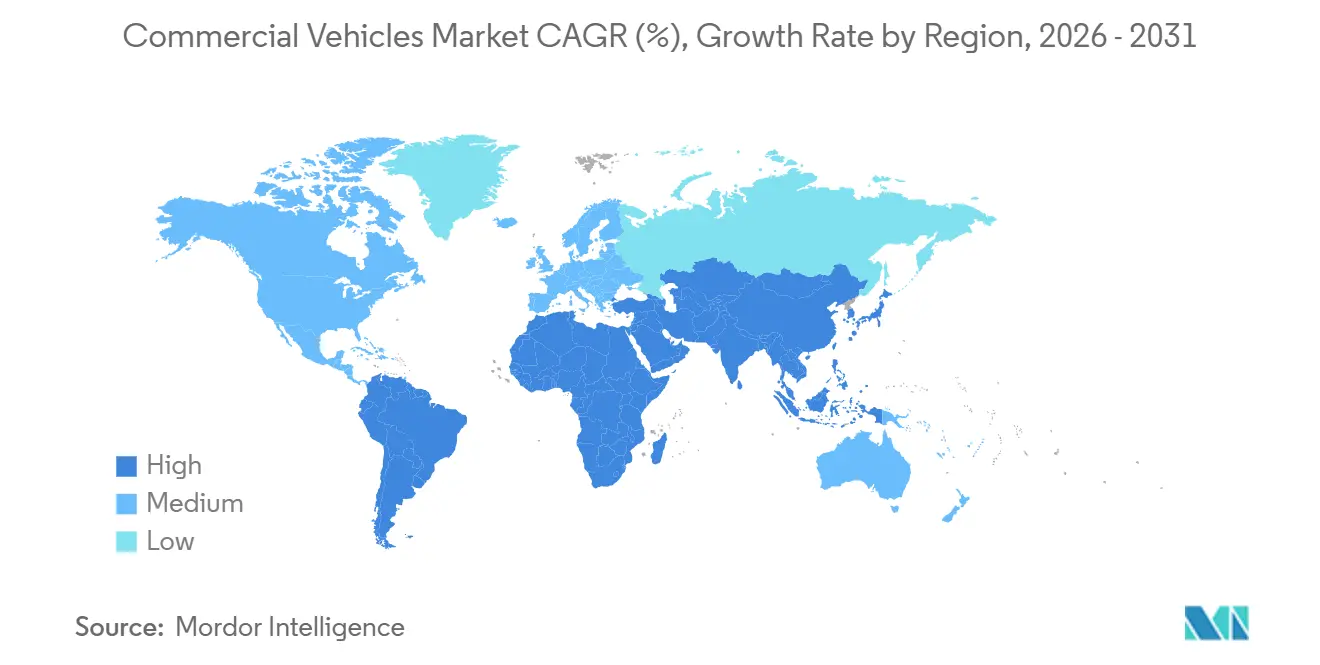

- Por geografia, a Ásia-Pacífico gerou 46,25% da receita global no mercado de veículos comerciais em 2025 e deve crescer a um CAGR de 7,74%, a trajetória regional mais rápida.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Emissão de CO₂ e NOx | +1.2% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico e de Operadores Logísticos Terceirizados | +0.9% | Centros urbanos globais | Curto prazo (≤ 2 anos) |

| Baixo Custo de Pacote de Baterias em USD/kWh | +0.8% | Global, liderado por China e Europa | Médio prazo (2-4 anos) |

| Projetos-Piloto de Corredor de Carregamento de Megawatt | +0.6% | Costa Oeste dos Estados Unidos, Reno–Alpino | Médio prazo (2-4 anos) |

| Ecossistemas Comerciais de Troca de Bateria | +0.5% | Núcleo da China, perspectiva para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Implantação de Bateria como Serviço | +0.4% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aperto dos Limites de Emissão de CO₂ e NOx nos Estados Unidos, UE e China

Após 2024, os governos intensificaram as regulamentações de carbono, encurtando os prazos de desenvolvimento dos fabricantes de equipamentos originais e aumentando as despesas de conformidade. No entanto, subsídios e créditos fiscais estão agora compensando os custos totais de propriedade para caminhões de emissão zero. As novas metas da Fase 3 da Agência de Proteção Ambiental dos Estados Unidos exigem a redução das emissões de CO₂ para os modelos de veículos pesados de 2027[1]"Regra Final: Padrões de Emissões de Gases de Efeito Estufa para Veículos Pesados – Fase 3," Agência de Proteção Ambiental dos Estados Unidos, epa.gov. Enquanto isso, os corredores de transporte limpo da Europa estão programados para instalar carregadores de megawatt em intervalos regulares. Na China, a extensão de padrões de emissão mais rígidos para caminhões maiores reduziu significativamente as emissões de NOx, levando à aposentadoria prematura de unidades a diesel não conformes. Operadores de frotas na Califórnia e na Alemanha assumiram compromissos de longo prazo com a compra de caminhões elétricos, valorizando a clareza regulatória em detrimento dos desafios da implantação inicial de infraestrutura. Como resultado, iniciativas como despesas de capital subsidiadas e precificação de carbono estão impulsionando o mercado de veículos comerciais para cima.

Crescimento Explosivo do Comércio Eletrônico e de Operadores Logísticos Terceirizados Exigindo Frotas de Última Milha

À medida que os volumes de encomendas aumentaram, superando o ritmo da automação de armazéns, as empresas de logística se viram compelidas a eletrificar suas vans de uso leve, especialmente aquelas que operam em zonas urbanas de emissão zero. A Amazon implantou uma frota substancial de vans elétricas na América do Norte e na Europa até o final de 2025. Enquanto isso, a DHL assumiu investimentos significativos, com o objetivo de eletrificar a maioria de sua frota urbana nos próximos anos. Em resposta às restrições municipais ao diesel em cidades como Londres, Paris e Pequim, que limitam o acesso nos horários de pico para vans com motor de combustão interna (MCI), as vans elétricas estão se tornando cada vez mais uma escolha preferida para veículos de entrega urbana na Europa. Embora os Estados Unidos estejam atrasados na adoção — atribuído às suas rotas suburbanas mais longas e a uma rede esparsa de carregadores — programas-piloto em Los Angeles e Nova York demonstraram que o carregamento em depósito pode efetivamente suportar os ciclos operacionais diários. Esses desenvolvimentos destacam uma demanda robusta e crescente por veículos de uso leve eletrificados no mercado de veículos comerciais.

Custo Recorde Baixo de Pacote de Baterias em USD/kWh Desbloqueando a Paridade de Caminhões Pesados

Em 2025, os custos de baterias caíram significativamente, com os avanços na química LFP aprimorando ainda mais a acessibilidade. Essa tendência aproximou os caminhões elétricos pesados de alcançar a paridade de custos com os equivalentes a diesel em frotas de alta utilização. Em regiões com preços de eletricidade moderados, o eActros 600 da Daimler Truck AG demonstra custos de energia notavelmente mais baixos por quilômetro. Além disso, o Volvo Group fez progressos substanciais na redução da contribuição da bateria para os custos gerais de produção nos últimos anos. No entanto, as frotas norte-americanas continuam enfrentando desafios devido aos preços de energia mais elevados e às estruturas de impostos sobre o diesel menos favoráveis, levando a períodos de retorno mais longos. Em contraste, os operadores chineses se beneficiam de políticas tarifárias favoráveis, permitindo prazos de equilíbrio mais rápidos e impulsionando as taxas de adoção mais rápidas dentro do mercado de veículos comerciais.

Projetos-Piloto de Corredor de Carregamento de Megawatt na I-5 e Reno-Alpino

O projeto HoLa da Alemanha instalou estações de carregamento de alta capacidade na autoestrada A2, permitindo que caminhões pesados recarreguem rapidamente. Esse ritmo de reabastecimento está alinhado com as pausas obrigatórias dos motoristas pela UE. Enquanto isso, nos Estados Unidos, a Daimler planeja implantar carregadores de alta potência em vários postos de caminhões ao longo da Interestadual 5, com planos de expansão adicional nos próximos anos. No entanto, as atualizações da rede elétrica representam um desafio: cada carregador consome energia significativa, exigindo projetos de concessionárias que requerem um tempo considerável para serem concluídos. Embora o financiamento público alemão acelere essas conexões, as frotas nos Estados Unidos lidam com um conjunto fragmentado de incentivos. Se os processos de licenciamento forem comprimidos, os corredores de megawatt poderão desbloquear alcances diários de 500 quilômetros até 2028, um marco que elevaria materialmente a taxa de eletrificação do mercado de veículos comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na Conexão à Rede Elétrica para Depósitos de 5 MW | -0.7% | América do Norte, Reino Unido, UE selecionada | Curto prazo (≤ 2 anos) |

| Aumento de Prêmios de Seguro para Caminhões Elétricos a Bateria | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Incerteza sobre o Valor Residual de Caminhões Elétricos Pesados | -0.5% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Sobretaxas de Níquel e Molibdênio | -0.3% | Global, mais elevado na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Conexão à Rede Elétrica (Acima de 24 Meses) para Carregadores de Depósito de 5 MW

Os cronogramas de eletrificação de frotas estão sendo estendidos por atrasos das concessionárias. No Reino Unido, as solicitações de conexão enfrentam atrasos significativos. Enquanto isso, na Califórnia, projetos maiores frequentemente encontram longos períodos de espera. As atualizações de subestações são dificultadas pela escassez de transformadores e por uma sequência regulatória que prioriza a conexão de energia solar residencial. Na Alemanha, embora haja cofinanciamento disponível para infraestrutura, o processo de desembolso é lento, sem alívio esperado no curto prazo. A menos que as concessionárias acelerem as aprovações ou os reguladores imponham filas de tramitação acelerada, a eletrificação de depósitos continuará atrasada, reduzindo o potencial de curto prazo para o mercado de veículos comerciais[2]"Declaração de Dez Anos de Eletricidade 2025," National Grid ESO, nationalgrid.com.

Aumento de Prêmios de Seguro para Caminhões Elétricos a Bateria na América do Norte e UE (Acima de 35%)

Devido aos custos de reparo imprevisíveis e à escassez de técnicos, as seguradoras aumentaram significativamente os prêmios para veículos elétricos Classe 8. As seguradoras assumem uma recuperação mínima, pois os valores de salvamento são incertos e os mercados secundários para grandes pacotes de baterias ainda estão em seus estágios iniciais. As frotas no Reino Unido estão experimentando compensações de seguro que reduzem suas economias de combustível previstas, causando atrasos nas decisões de compra. Embora os produtos de seguro vinculados a fabricantes de equipamentos originais estejam tentando utilizar a telemática para precificação baseada em risco, a cobertura beneficia principalmente as frotas maiores, limitando a adoção mais ampla no mercado de veículos comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O Comércio Eletrônico Impulsiona a Eletrificação de Vans

Os caminhões pesados, apesar de uma participação de volume de 42,15% em 2025, enfrentam restrições de carga útil e autonomia que mantêm o diesel dominante até que os carregadores de megawatt se proliferem. As unidades de médio porte aguardam clareza de infraestrutura, enquanto os ônibus dependem de orçamentos municipais e ciclos políticos. As picapes permanecem majoritariamente a gasolina na América do Norte rural, embora frotas-piloto com variantes Ford F-150 Lightning e Rivian sinalizem uma transição inicial em serviços públicos e construção. As vans comerciais leves cresceram mais rapidamente, impulsionadas pela densidade de encomendas e pelas regras de emissão em centros urbanos. As vans requerem pacotes de 150-200 kWh — menos do que os caminhões pesados — suportando horizontes de retorno de três anos mesmo antes das taxas sobre combustível. O tamanho do mercado de veículos comerciais para vans leves está definido para se expandir a um CAGR de 6,24%, superando os segmentos de ônibus e médio porte.

As zonas de emissão zero europeias aceleram a adoção de vans ao proibir entregas a diesel durante os horários de pico, e os subsídios encurtam o retorno nas operações urbanas. As rotas mais longas da América do Norte retêm a dominância do diesel, mas os dados-piloto sugerem que o carregamento em depósito pode sustentar as necessidades de autonomia diária. O crescimento dos caminhões pesados depende das curvas de custo de baterias e do financiamento de carregamento em corredores, o que significa que as vans serão o carro-chefe da expansão do mercado de veículos comerciais até 2031.

Por Tipo de Propulsão: A Dominância do MCI Mascara Ganhos Rápidos dos Veículos Elétricos

Os motores de combustão interna mantiveram 69,03% da receita de 2025 no mercado de veículos comerciais, mas as variantes híbridas e elétricas registram um CAGR de 8,33%, sinalizando um reequilíbrio estrutural. Os veículos elétricos a bateria lideram a eletrificação, enquanto os híbridos plug-in preenchem lacunas de infraestrutura para frotas cautelosas. Os motores a diesel enfrentam a inflação de níquel-molibdênio e a complexidade regulatória, corroendo as vantagens de custo. O gás natural comprimido persiste em frotas de coleta de resíduos e transporte público com reabastecimento centralizado, mas o crescimento permanece modesto à medida que o custo total de propriedade elétrico declina. A gasolina e o gás liquefeito de petróleo diminuem sob as restrições urbanas.

A adoção de veículos elétricos a bateria varia por região: China e Europa avançam mais rapidamente por meio de subsídios e regras de acesso; a América do Norte eletrifica a entrega urbana enquanto preserva o diesel para o transporte de longa distância; os mercados emergentes atrasam até que os carregadores se proliferem. Os projetos-piloto de células de combustível avançam para ciclos de serviço de longa distância, mas os altos custos do hidrogênio travam a expansão. A combinação de propulsão até 2031 girará em torno do timing das políticas e dos marcos de densidade de baterias, remodelando as cadeias de suprimentos no mercado de veículos comerciais.

Por Classificação de Peso Bruto do Veículo: A Classe 2 Ganha com a Logística Urbana

Os veículos Classe 5 detinham 45,22% da participação de 2025, sustentando os segmentos de transporte pesado e construção. No entanto, os veículos Classe 2, críticos para a logística urbana, estão projetados para registrar um CAGR de 7,21%, o mais rápido entre as classes de peso. As menores capacidades de bateria mantêm os preços de compra gerenciáveis, e as isenções de peso da UE protegem as cargas úteis quando as baterias adicionam massa. A Classe 4 enfrenta um vazio de transição: pesada demais para baterias acessíveis, leve demais para a economia do hidrogênio, restringindo a eletrificação. A Classe 3 se beneficia do carregamento em depósito, enquanto as picapes Classe 1 observam a demanda do consumidor antes de se comprometer com o elétrico total.

A ausência de isenções de peso na América do Norte dificulta a eletrificação neutra em termos de carga útil, enquanto o modelo de troca de bateria da China ancora o crescimento na Classe 5 mais pesada. A trajetória ressalta que a logística urbana ditará a evolução das classes de peso dentro do mercado de veículos comerciais.

Por Setor de Uso Final: A Logística Lidera, a Construção Fica para Trás

Os operadores de logística e comércio eletrônico detinham 38,13% da demanda de 2025 e crescerão 5,81% ao ano, apoiados pela alta utilização e pelos compromissos corporativos de carbono. As frotas de construção e mineração lidam com ciclos de serviço rigorosos e locais remotos, atrasando a adoção elétrica apesar do aumento dos custos do diesel. A eletrificação do transporte público gerou ganhos iniciais na China e na Europa, mas avança mais lentamente em outros lugares à medida que os orçamentos de aquisição se apertam. Os serviços públicos e municipais adotam caminhões elétricos para atender às regras de ruído e emissão, mas os tamanhos das frotas limitam o crescimento agregado.

As vans de logística são utilizadas extensivamente ao longo do ano, otimizando as economias de combustível, enquanto os caminhões de construção frequentemente ficam ociosos entre projetos. Essa divergência, enraizada na economia de utilização, é ainda mais acentuada pelos incentivos de política, posicionando a logística como a força dominante que impulsiona a demanda no mercado de veículos comerciais ao longo do período de previsão.

Análise Geográfica

A Ásia-Pacífico gerou 46,25% da receita global em 2025 e registrará um CAGR de 7,74%, o mais alto mundialmente no mercado de veículos comerciais. A China lidera com 1,2 milhão de veículos comerciais elétricos produzidos pela BYD, SAIC Motor e Foton Motor, beneficiando-se de isenções de imposto sobre compras e corredores de troca de bateria. As extensões do FAME-II da Índia estimulam a eletrificação de uso leve nas principais metrópoles, enquanto o Japão e a Coreia do Sul apostam em projetos-piloto de hidrogênio para uso pesado. O Sudeste Asiático atrai plantas de montagem chinesas, mas a implantação mais lenta de infraestrutura limita a penetração.

A Europa avança com base no significativo fundo de carregadores da Alemanha e na expansão das zonas de emissão zero [3]"Plano Mestre de Infraestrutura de Carregamento II," Ministério Federal Alemão para o Digital e os Transportes, bmvd.de. A França e o Reino Unido restringem o acesso de vans a diesel aos centros das cidades, impulsionando a eletrificação de vans, mas sobrecarregando as redes elétricas urbanas. O Sul da Europa fica para trás em infraestrutura e margem fiscal, embora os incentivos até 2026 visem reduzir a diferença. A Rússia permanece majoritariamente a diesel em meio a sanções, e os invernos rigorosos degradam a eficiência das baterias.

A América do Norte está bifurcada: a Califórnia e o Nordeste impulsionam mandatos de emissão zero, enquanto o Centro-Oeste mantém o diesel para o transporte de longa distância. Os reembolsos federais do Canadá estimulam a adoção em Ontário e Quebec, mas as distâncias rurais atenuam o impacto. O Brasil e a Argentina realizam projetos-piloto de ônibus elétricos, mas a maior parte do frete permanece a diesel até que os custos de carregamento caiam. O Oriente Médio e a África demonstram interesse inicial em zonas de logística livre, mas as economias baseadas em petróleo e a infraestrutura incipiente atrasam mudanças significativas de participação. Coletivamente, a Ásia-Pacífico e a Europa impulsionarão a expansão do mercado de veículos comerciais, enquanto a América do Norte e as regiões emergentes se recuperam após 2028.

Cenário Competitivo

Em 2025, Daimler Truck AG, Volvo Group e PACCAR Inc. dominaram o segmento pesado, enquanto o segmento leve permaneceu fragmentado. Os players estabelecidos, registrando um número crescente de patentes anualmente para conectores de megawatt e pacotes de estado sólido, estão aproveitando suas redes de serviço para salvaguardar as margens de lucro. Enquanto isso, as empresas chinesas BYD e SAIC Motor aumentaram a produção em 2024–2025, mirando o Sudeste Asiático e a América do Sul. Nessas regiões, padrões mais lenientes e energia subsidiada tornam os caminhões elétricos com preços competitivos. As startups norte-americanas como Rivian e Nikola Corporation estão conquistando nichos com vans de entrega elétricas e veículos comerciais pesados a hidrogênio, mas enfrentam desafios relacionados a capital e infraestrutura.

À medida que o setor muda de rumo, os serviços de energia estão emergindo como avenidas lucrativas. A Volvo e a Daimler estão se aventurando em arrendamentos de baterias, a BYD está estabelecendo redes de troca, e a CATL está fazendo movimentos estratégicos em infraestrutura, todos visando ampliar seus fluxos de receita além das meras vendas de hardware. Enquanto os fabricantes de equipamentos originais menores estão colaborando com fornecedores de células para evitar o alto gasto de capital das gigafábricas, eles acham difícil expandir suas vendas em escala global.

Padrões como ISO 15118 para tecnologia veículo-a-rede e os conectores de megawatt da CharIN estão se tornando referências essenciais, elevando a importância do software e da interoperabilidade. Na arena de veículos comerciais, o mercado favorece os integradores que oferecem contratos agrupados abrangendo caminhões, energia e dados, em vez daqueles que competem exclusivamente por preço.

Líderes do Setor de Veículos Comerciais

Daimler Truck AG

Dongfeng Motor Corporation Ltd.

Volvo Group

PACCAR Inc.

Traton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A BYD anunciou uma nova fábrica de ônibus no Brasil com meta de 6.000-7.000 unidades elétricas por ano para atender a uma crescente carteira de pedidos e aprofundar sua presença regional.

- Novembro de 2025: A VE Commercial Vehicles lançou o Eicher Pro X Diesel no segmento de 2-3,5 toneladas, oferecendo maior tempo de atividade para pequenas empresas e compradores de primeira viagem.

- Outubro de 2025: A Blue Energy Motors assinou um acordo de INR 3.500 crore (~USD 420 milhões) com Maharashtra para uma instalação de 30.000 unidades de caminhões elétricos com prontidão para troca de bateria.

- Março de 2025: A Volvo Buses lançou o Volvo 7800 Elétrico no México, o primeiro ônibus articulado elétrico do país projetado para corredores de trânsito rápido por ônibus.

Escopo do Relatório Global do Mercado de Veículos Comerciais

O escopo inclui segmentação por tipo de veículo (ônibus, caminhões comerciais pesados, caminhões comerciais de médio porte, picapes comerciais leves e vans comerciais leves), tipo de propulsão (veículos híbridos e elétricos e motor de combustão interna), classificação de peso bruto do veículo (classe 1 (abaixo de 1,8 t), classe 2 (1,8-3,5 t), classe 3 (3,5-7,5 t), classe 4 (7,5-16 t) e classe 5 (acima de 16 t)) e setor de uso final (logística e comércio eletrônico, construção e mineração, transporte público, serviços públicos e municipais e outros). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| Ônibus |

| Caminhões Comerciais Pesados |

| Caminhões Comerciais de Médio Porte |

| Picapes Comerciais Leves |

| Vans Comerciais Leves |

| Veículos Híbridos e Elétricos | Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) | |

| Veículo Elétrico Híbrido (HEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | |

| Motor de Combustão Interna (MCI) | Diesel |

| Gás Natural Comprimido (GNC) | |

| Gasolina | |

| Gás Liquefeito de Petróleo (GLP) |

| Classe 1 (Abaixo de 1,8 t) |

| Classe 2 (1,8-3,5 t) |

| Classe 3 (3,5-7,5 t) |

| Classe 4 (7,5-16 t) |

| Classe 5 (Acima de 16 t) |

| Logística e Comércio Eletrônico |

| Construção e Mineração |

| Transporte Público |

| Serviços Públicos e Municipais |

| Outros (Agricultura, Varejo) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Ônibus | |

| Caminhões Comerciais Pesados | ||

| Caminhões Comerciais de Médio Porte | ||

| Picapes Comerciais Leves | ||

| Vans Comerciais Leves | ||

| Por Tipo de Propulsão | Veículos Híbridos e Elétricos | Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Motor de Combustão Interna (MCI) | Diesel | |

| Gás Natural Comprimido (GNC) | ||

| Gasolina | ||

| Gás Liquefeito de Petróleo (GLP) | ||

| Por Classificação de Peso Bruto do Veículo (Classe de Tonelagem) | Classe 1 (Abaixo de 1,8 t) | |

| Classe 2 (1,8-3,5 t) | ||

| Classe 3 (3,5-7,5 t) | ||

| Classe 4 (7,5-16 t) | ||

| Classe 5 (Acima de 16 t) | ||

| Por Setor de Uso Final | Logística e Comércio Eletrônico | |

| Construção e Mineração | ||

| Transporte Público | ||

| Serviços Públicos e Municipais | ||

| Outros (Agricultura, Varejo) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos comerciais leves, de médio porte e pesados.

- Tipo de Carroceria do Veículo - Inclui Picapes Comerciais Leves, Vans Comerciais Leves, Caminhões Comerciais de Médio Porte, Caminhões Comerciais Pesados e Ônibus de Médio e Grande Porte.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNC (Gás Natural Comprimido), HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem MCI e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser alimentado por um MCI ou por um motor elétrico. Em contraste com os veículos elétricos híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo alimentado por um MCI em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do MCI e da frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCL) e veículos de médio e grande porte (M&HCV). |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são abrangidos por esta categoria. |

| M&HDT | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um modo de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de combustível duplo são considerados no escopo do estudo. |

| GNC | Inclui veículos que utilizam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um MCI. A bateria pode ser carregada por meio de frenagem regenerativa usando o MCI ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.