Tamanho e Participação do Mercado de Carros Usados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.31 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.98 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

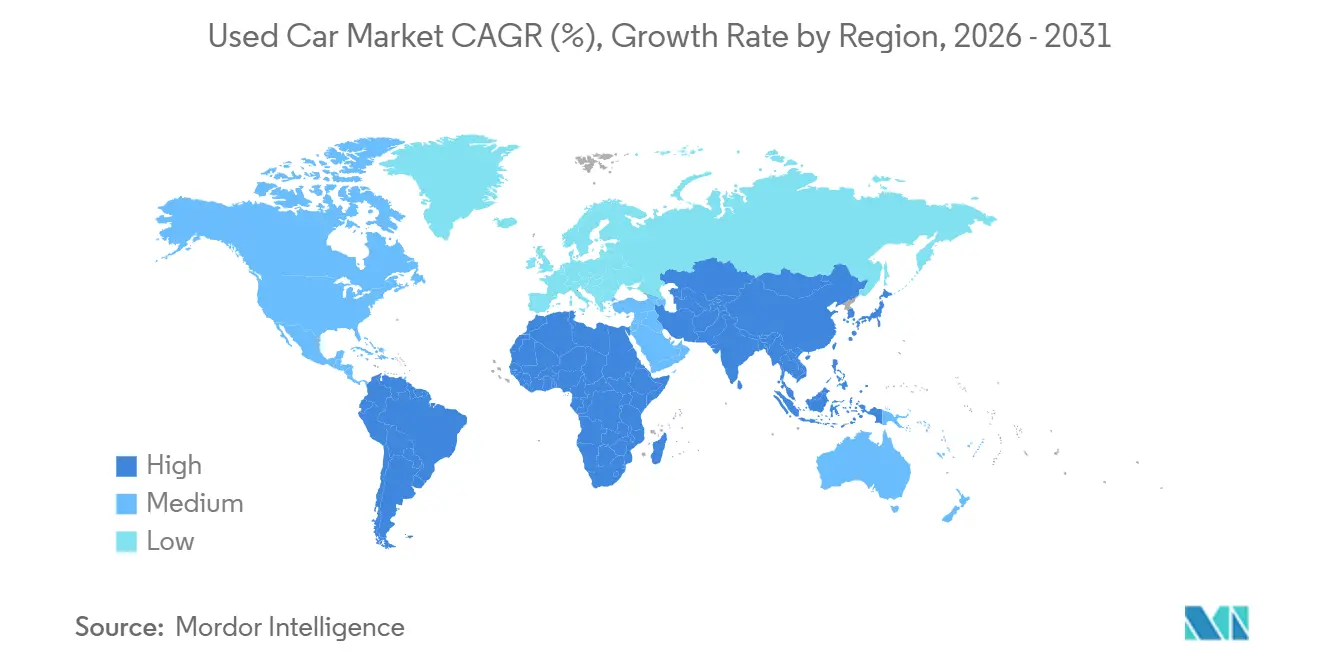

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados por Mordor Intelligence

O tamanho do mercado de carros usados foi de USD 2,31 trilhões em 2026 e está previsto para atingir USD 2,98 trilhões até 2031, refletindo um CAGR de 5,23%. Os varejistas organizados estão expandindo o volume de forma significativa, mais do que o dobro do ritmo geral, à medida que o estoque com garantia e a precificação baseada em dados atraem compradores avessos ao risco. As plataformas digitais comprimem os spreads entre oferta e demanda e aumentam os giros de estoque, desafiando a estrutura de custos das concessionárias tradicionais. Os preços de veículos novos que subiram em 2024 estão empurrando os compradores medianos em direção a estoques de três a cinco anos e impulsionando as taxas de adesão a veículos certificados pré-vendidos. A região da Ásia-Pacífico lidera o crescimento, enquanto a América do Norte retém uma participação dominante no valor global, apesar da normalização da oferta que modera o poder de precificação.

Principais Conclusões do Relatório

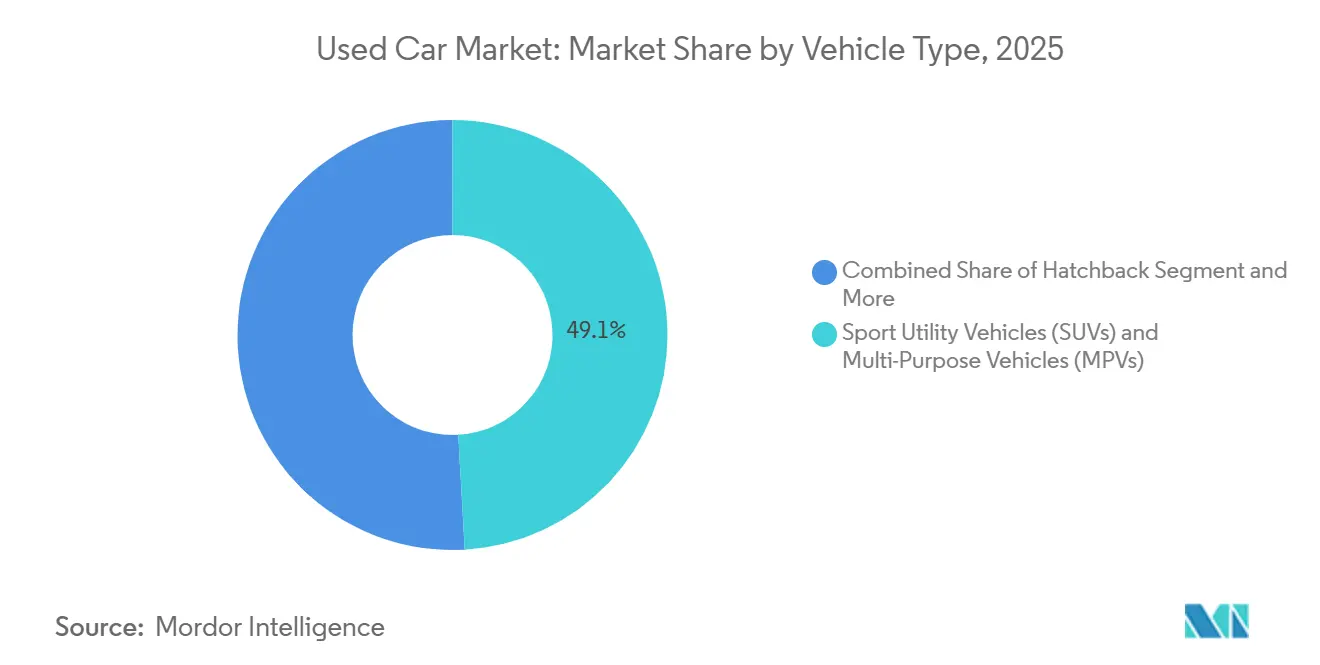

- Por tipo de veículo, os veículos utilitários esportivos e veículos multiuso capturaram 49,05% das transações em 2025 e estão projetados para avançar no segmento a um CAGR de 8,23% até 2031.

- Por tipo de fornecedor, os fornecedores não organizados detinham 69,12% do volume em 2025; no entanto, os canais organizados estão avançando a um CAGR de 11,25% até 2031, o mais rápido em sua categoria.

- Por tipo de combustível, as unidades a gasolina representaram 66,34% das vendas em 2025, enquanto os veículos elétricos estão projetados para expandir a um CAGR de 15,14% até 2031.

- Por canal de vendas, as concessionárias offline retiveram 71,23% das vendas em 2025; no entanto, as plataformas online devem crescer a um CAGR de 13,26% até 2031.

- Por idade do veículo, os veículos de 3 a 5 anos representaram 39,48% do volume em 2025, e o estoque de carros com menos de 3 anos está projetado para crescer a um CAGR de 11,78% até 2031.

- Por quilometragem, o segmento de 20.001 a 50.000 km deteve 42,35% da participação de 2025, enquanto os veículos com menos de 20.000 km crescerão a um CAGR de 9,85% até 2031.

- Por faixa de preço, o estoque abaixo de USD 10.000 compreendeu 49,04% do volume em 2025, e a faixa acima de USD 30.000 está projetada para crescer a um CAGR de 7,55% até 2031.

- Por geografia, a América do Norte comandou uma participação de 39,85% do mercado de carros usados em 2025, enquanto a região da Ásia-Pacífico está prevista para liderar o crescimento a um CAGR de 6,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carros Usados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Plataformas de Varejo Digital | +1.5% | Global, liderado pelos centros urbanos da América do Norte e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Mobilidade Pessoal | +1.3% | Índia, China, Sudeste Asiático, América do Sul | Longo prazo (≥ 4 anos) |

| Aumento dos Preços de Carros Novos | +1.2% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Penetração de Veículos Certificados Pré-Vendidos | +0.8% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Certificação de Saúde da Bateria de Veículos Elétricos | +0.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Garantias de Recompra das Montadoras | +0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Plataformas de Varejo Digital

A Carvana vendeu 108.651 unidades no terceiro trimestre de 2024, um aumento de 34% em relação ao ano anterior, ilustrando a velocidade que os players digitais trazem ao mercado de carros usados [1]"Carta ao Acionista do T3 2024," Carvana, carvana.com. A CarGurus atrai um número significativo de usuários mensais e apoia inúmeros revendedores parceiros por meio de sua exchange CarOffer, que combina eficientemente a demanda no atacado. As avaliações online instantâneas reduzem os custos de busca, e a entrega em domicílio elimina o atrito das concessionárias, comprimindo os spreads entre oferta e demanda em comparação com a negociação offline. Na Índia, a Cars24 executou com sucesso um volume substancial de transações por meio de inspeções móveis, que agregam oferta em um curto período de tempo. A Carro, do Sudeste Asiático, integra financiamento e serviços pós-venda em um único aplicativo, alinhando-se às expectativas de comércio eletrônico dos consumidores mais jovens.

Demanda Crescente por Mobilidade Pessoal em Mercados Emergentes

A Cars24 garantiu USD 450 milhões em financiamento, enquanto a Spinny captou USD 283 milhões, impulsionando uma expansão de rede que agora abrange 100 cidades indianas. Em 2024, a China experimentou um crescimento comercial significativo, impulsionado pela remoção de barreiras às transferências interprovinciais pelas autoridades. Enquanto isso, o Brasil registrou um aumento notável nas vendas, apoiado pela melhora na penetração do financiamento, à medida que os bancos buscaram ativamente o crescimento de empréstimos para automóveis. O Sudeste Asiático permanece fragmentado, mas a presença de mercado da Carro está elevando os padrões de serviço que podem acelerar a adoção organizada. A durabilidade do crescimento depende de pagamentos digitais, bancos de dados de histórico de veículos e infraestrutura rodoviária, áreas nas quais credores multilaterais estão investindo pesadamente.

Aumento dos Preços de Carros Novos

Os preços médios de transação nos Estados Unidos aumentaram significativamente nos últimos anos, criando um desafio de acessibilidade que empurra os compradores com restrições de crédito em direção a alternativas quase novas. A retenção de valor dos veículos de três anos melhorou notavelmente em comparação com os níveis pré-pandemia, reduzindo o prêmio de idade e aumentando o apelo dos carros certificados pré-vendidos. Na Europa, a conformidade com as regulamentações Euro 7 está aumentando os preços de tabela, direcionando as frotas para a opção por diesels e híbridos que estão isentos e têm um limite de idade de dois a quatro anos [2]"Proposta Euro 7," Comissão Europeia, europa.eu. Os varejistas organizados se beneficiam porque a escala de recondicionamento e a cobertura de garantia reduzem o risco das compras para consumidores sensíveis ao preço. As agências de proteção ao consumidor estão simultaneamente pressionando por uma divulgação de preços mais rigorosa, o que legitima ainda mais os canais transparentes em detrimento dos lotes informais.

Penetração de Veículos Certificados Pré-Vendidos das Montadoras

O programa certificado da Toyota oferece inspeções de 160 pontos e cobertura completa de um ano que é transferida para futuros proprietários. A Ford Blue Advantage estende a proteção do trem de força por sete anos ou 100.000 milhas, aumentando a confiança do comprador em hardware avançado de assistência ao condutor. Em 2024, a General Motors melhorou sua taxa de adesão ao programa de Veículos Certificados Pré-Vendidos (CPO) em seu mix de unidades usadas. Essa melhoria foi impulsionada pela oferta de garantias combinadas com seu próprio financiamento, que proporcionou taxas mais competitivas em comparação com as oferecidas pelos bancos. A Nissan no Japão agora inclui certificados de saúde da bateria para os carros Leaf para estabilizar os valores residuais. As referências à ISO 9001 no marketing reforçam a garantia de qualidade e diferenciam os canais das montadoras dos vendedores informais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento Limitado para Carros Usados | -0.9% | Índia, Sudeste Asiático, América do Sul, segmentos subprime globalmente | Médio prazo (2-4 anos) |

| Escassez de Oferta de Veículos Quase Novos | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regras de Emissão de Importação Mais Rígidas | -0.6% | Oriente Médio, América do Sul, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados de Sistemas de Infoentretenimento | -0.4% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Limitado para Carros Usados

No terceiro trimestre de 2024, as taxas anuais percentuais médias de empréstimos para carros usados nos Estados Unidos registraram um aumento significativo, o que afetou desproporcionalmente os segmentos subprime. Na Índia, a penetração permanece baixa, limitada por desafios de documentação e cobertura limitada dos bureaus de crédito, particularmente em áreas não metropolitanas. No Brasil, as altas taxas restringiram o pool de compradores elegíveis àqueles com perfis de crédito mais sólidos. Os bancos indonésios, que exigem entradas substanciais e impõem prazos de empréstimo mais curtos, estão aumentando os encargos financeiros mensais para os compradores de nível básico. Embora as divisões de financiamento cativo e as colaborações de crédito com fintechs estejam trabalhando para enfrentar esses desafios, o progresso tem sido desigual.

Escassez de Oferta de Veículos Quase Novos Após a Queda de Produção Pós-COVID

Nos últimos anos, a América do Norte experimentou interrupções na produção que impactaram significativamente a disponibilidade de veículos retornando de leasing. A penetração do leasing registrou um declínio e só se recuperou parcialmente até o momento. Os revendedores da BMW e da Mercedes estão observando um giro de estoque de veículos certificados pré-vendidos (CPO) mais rápido em comparação com os níveis pré-pandemia, destacando uma oferta restrita no segmento de luxo acessível. Espera-se que a normalização dessas tendências leve vários anos, o que continua a sustentar valores residuais mais elevados no período intermediário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs e MPVs Ancoram Volume e Crescimento

Os Veículos Utilitários Esportivos (SUVs) e os Veículos Multiuso (MPVs) representaram 49,05% das transações de 2025 e estão projetados para avançar a um CAGR de 8,23% até 2031, superando o mercado geral de carros usados. Os modelos compactos, como o Honda CR-V e o Toyota RAV4, lideram em termos de giro. Ao mesmo tempo, os crossovers oferecem às frotas de transporte por aplicativo e entrega a versatilidade que aumenta a liquidez de revenda. Os sedans estão ficando para trás porque as montadoras estão reduzindo a nova produção em favor dos crossovers, diminuindo assim a futura oferta de sedans e reforçando o prêmio dos SUVs. Os hatchbacks detêm uma participação de nicho em cidades densas, mas enfrentam a concorrência de pequenos crossovers elétricos que combinam tamanho com conformidade de zero emissão. Os ciclos de substituição de frotas também significam que as unidades crossover entram na revenda com manutenção documentada, o que reduz o risco para o comprador.

Essas preferências sustentam valores residuais robustos que comprimem o custo total de propriedade. Os consumidores em mercados emergentes percebem a maior distância ao solo como uma vantagem em estradas de qualidade mista, sustentando a demanda por MPVs mais antigos. Os canais CPO das montadoras priorizam os SUVs para capturar um lucro bruto maior por unidade. Os fornecedores de acessórios do mercado de reposição se concentram neste estilo de carroceria, aprofundando o ecossistema que enquadra a precificação de revenda. As seguradoras relatam índices de perda total mais baixos para SUVs de médio porte em comparação com sedans, aumentando ainda mais a retenção de valor.

Por Tipo de Fornecedor: Canais Organizados Ganham Participação Apesar da Dominância Não Organizada

Os fornecedores não organizados ainda controlavam 69,12% das transações globais em 2025; no entanto, os players organizados estão crescendo a um CAGR de 11,25% até 2031 e ganhando uma participação incremental a cada ano. Programas de garantia, precificação transparente e financiamento integrado permitem que esses varejistas cobrem um prêmio de segurança que os compradores estão dispostos a aceitar. O investimento em centros de recondicionamento aumenta o rendimento e encurta os dias de venda, o que melhora o giro de capital.

A diferença entre os modelos é maior na Índia e no Sudeste Asiático, onde as inspeções mobile-first ajudam plataformas como Spinny e Carro a alcançar vendedores que os pequenos revendedores frequentemente ignoram. Na China, a certificação de inspeção obrigatória direciona os consumidores urbanos para plataformas que garantem a segurança do título. A AUTO1 da Europa aproveita a logística continental para arbitrar diferenciais de preço regionais, uma capacidade que supera a dos independentes fragmentados.

Por Tipo de Combustível: Gasolina Domina, Elétrico Cresce

Os veículos a gasolina representaram 66,34% das vendas em 2025; no entanto, seu crescimento fica atrás do mercado de carros usados à medida que as zonas de emissão se expandem. A participação do diesel continua a declinar na Europa e na Índia sob os limites do Euro 7 e do Bharat Stage VI Fase 2. Os híbridos atraem compradores sensíveis ao preço que desejam custos operacionais mais baixos sem a dependência da infraestrutura de recarga.

Os veículos elétricos ocupam uma participação modesta, mas estão crescendo a um CAGR de 15,14% até 2031, impulsionados por certificados de saúde da bateria que reduzem a incerteza de avaliação. As unidades do Tesla Model 3 retêm 90% de sua autonomia original após três anos, aumentando a confiança. Combustíveis alternativos como GNV e GLP permanecem como opções locais alinhadas com programas subsidiados no Brasil e na Turquia.

Por Canal de Vendas: Offline Retém Participação, Online Cresce Rapidamente

As concessionárias offline representaram 71,23% das vendas de 2025, principalmente porque os test drives físicos e a entrega imediata são considerações importantes para os compradores de unidades de maior valor. No entanto, os canais online devem crescer a um CAGR de 13,26% até 2031, adicionando conveniência e clareza de preços que ressoam com os millennials. Os modelos híbridos borram as fronteiras; por exemplo, a CarGurus permite a descoberta digital seguida de retirada local. As unidades de inspeção móvel na Índia e no Sudeste Asiático eliminam a necessidade de visitas às concessionárias, comprimindo os ciclos de vendas de semanas para horas.

Os veículos de luxo ainda mantêm uma participação offline mais elevada porque os compradores preferem a validação tátil, e a complexidade do financiamento requer documentação presencial. A diferença na estrutura de custos é material. Os nativos digitais evitam grandes imóveis, realocando despesas para logística e ciência de dados. Os revendedores tradicionais respondem com investimentos omnicanal e tempos de recondicionamento mais curtos para atender às expectativas de velocidade.

Por Idade do Veículo: A Faixa de Três a Cinco Anos Lidera o Volume

Os carros de três a cinco anos representaram 39,48% das transações de 2025, refletindo um equilíbrio entre depreciação e cobertura de garantia restante que os compradores valorizam. O estoque abaixo de três anos, embora menor, é o grupo de crescimento mais rápido, com um CAGR de 11,78% até 2031, à medida que os retornos de leasing se normalizam no pós-pandemia.

As unidades de dois anos têm uma média de USD 35.000 e capturam compradores em busca de tecnologia de segurança de modelos recentes sem enfrentar a depreciação de carros novos. O estoque de cinco a oito anos atrai famílias com orçamento restrito no Brasil e na Índia, onde os prazos de empréstimo estendidos tornam os pagamentos mensais mais gerenciáveis. Os veículos com mais de oito anos enfrentam restrições crescentes de emissão que limitam a revenda transfronteiriça, notavelmente nos Emirados Árabes Unidos e na Argentina.

Por Quilometragem: Quilometragem Intermediária Domina, Prêmio de Baixa Quilometragem Cresce

Os carros com 20.001 a 50.000 quilômetros formaram 42,35% das vendas de 2025, alinhando-se com os limites de garantia e os critérios de CPO. As unidades com menos de 20.000 quilômetros estão crescendo a um CAGR de 9,85% até 2031 e obtêm um prêmio significativo, especialmente nas classes de luxo e veículos elétricos, onde a quilometragem se correlaciona fortemente com a saúde da bateria.

Os veículos de maior quilometragem, acima de 50.000 quilômetros, permanecem itens básicos para compradores sensíveis ao preço e dominam os negócios abaixo de USD 10.000. Os riscos de fraude no odômetro persistem em ambientes informais, motivando os reguladores a considerar registros em blockchain e odômetros digitais. Os players organizados investem em verificação por telemática para garantir os compradores e proteger a reputação da marca.

Por Faixa de Preço: Abaixo de USD 10.000 Ancora o Volume, Segmento Premium Cresce Mais Rápido

O estoque abaixo de USD 10.000 representou 49,04% do volume de 2025, fortemente concentrado em mercados emergentes onde o financiamento é escasso. A participação organizada é baixa porque os custos de inspeção e as responsabilidades de garantia corroem o lucro bruto por unidade. As compras à vista dominam, e os limites de emissão são menos rigorosamente aplicados.

A faixa de USD 10.001 a USD 30.000 é o principal campo de batalha para os varejistas organizados. Os preços médios de transação na CarMax e na Carvana oscilam com lucros brutos significativos. A faixa acima de USD 30.000 é a de crescimento mais rápido, com um CAGR de 7,55%, à medida que os compradores fogem dos preços recordes de carros novos e capturam recursos de luxo com descontos notáveis.

Análise Geográfica

A América do Norte contribuiu com 39,85% do valor global em 2025, impulsionada pela profunda penetração do financiamento, onde uma parcela significativa dos compradores utiliza empréstimos de terceiros ou cativos. No exercício fiscal de 2024, a CarMax registrou atividade de varejo significativa, enquanto a Carvana alcançou um crescimento notável em relação ao ano anterior, sublinhando uma mudança substancial em direção aos canais digitais. No entanto, esse crescimento permanece mais lento do que a média global, impulsionado pela normalização dos fluxos de estoque e pela estabilização dos preços no atacado, conforme refletido nas tendências recentes do mercado. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,84%. A remoção dos limites de transferência interprovincial pela China desbloqueou negociações notáveis em 2024. O setor organizado da Índia, liderado pela Cars24 e pela Spinny, continua a converter participações informais por meio de inspeções móveis e financiamento integrado. A divergência regulatória, desde a PIPL da China até os limites de relação empréstimo-valor da Indonésia, fragmenta os manuais competitivos.

De acordo com o relatório do mercado de carros usados da Europa, a região depende de arbitragem e regras ambientais rigorosas. O Reino Unido vendeu um volume significativo de veículos no terceiro trimestre de 2024, com a participação de veículos elétricos aumentando à medida que as certificações de bateria amenizam o risco residual. O Euro 7 em breve limitará as importações de diesels mais antigos e empurrará a oferta em direção a híbridos e veículos elétricos compatíveis. O GDPR e o Regulamento de Baterias aumentam os custos de conformidade dos revendedores, mas também aumentam a confiança nos canais digitais. O Brasil e a Argentina estão na vanguarda do cenário automotivo da América do Sul. O Brasil tem um número significativo de transações, com uma taxa notável de penetração do financiamento, embora as taxas de juros permaneçam elevadas. A dominância do país em veículos flex-fuel limita sua flexibilidade de exportação. Enquanto isso, a Argentina introduziu novas regulamentações alinhadas com a Zona do Euro, que restringiram os canais de importação e fizeram os preços locais subirem significativamente. Em um esforço para expandir a acessibilidade ao crédito, plataformas digitais, impulsionadas por fintechs, estão emergindo tanto em São Paulo quanto em Buenos Aires.

Voltando ao Oriente Médio e à África, essas regiões servem predominantemente como condutos de importação. Dubai, um player-chave, tem sido um hub para reexportações, mas mudanças regulatórias recentes que restringem veículos mais antigos levaram a um declínio notável na atividade. Na Arábia Saudita, a iniciativa Visão 2030 está canalizando investimentos para formalizar o setor automotivo. Concomitantemente, a África do Sul está se voltando para revendedores organizados, alinhando-se com a Associação Nacional de Revendedores de Automóveis. Embora a Área de Livre Comércio Continental Africana (AfCFTA) se esforce para padronizar as regulamentações transfronteiriças, o caminho ainda é lento.

Cenário Competitivo

Os dez principais operadores controlam aproximadamente uma parcela notável do valor global, conferindo ao mercado de carros usados um perfil de concentração moderada. As empresas públicas norte-americanas, como CarMax, AutoNation e Lithia, aproveitam data lakes e mais de 200 centros de recondicionamento para proteger suas margens, mas seu crescimento fica atrás dos modelos puramente digitais. A Carvana elimina os custos gerais das concessionárias empregando aprendizado de máquina para reduzir o tempo do ciclo de recondicionamento, o que ajudou a aumentar as vendas de unidades no terceiro trimestre de 2024. A AUTO1 usa logística pan-europeia para arbitrar diferenças de preço regionais, processando um número significativo de unidades em 2023 [3]"Relatório Anual 2023," AUTO1 Group, auto1-group.com.

Os disruptores de mercados emergentes agregam oferta fragmentada. A Cars24 alcançou um crescimento significativo nas vendas no exercício fiscal de 2024 por meio de leilões impulsionados por inteligência artificial. A Carro opera em oito países do Sudeste Asiático, ostentando uma avaliação considerável, e agrupa financiamento e serviços pós-venda em uma interface móvel. A diferenciação gira em torno da tecnologia: a CarMax investiu em melhorias digitais no exercício fiscal de 2024, enquanto os independentes menores carecem de capital para acompanhar.

As perspectivas de espaço em branco se concentram em torno do estoque abaixo de USD 10.000, onde a penetração do financiamento é baixa, e em torno dos passaportes de bateria para veículos elétricos usados, exigidos na Europa a partir de 2027. Os modelos de assinatura e o crédito por fintechs na América Latina são outras iniciativas nascentes. A intensidade competitiva se intensificará à medida que as montadoras estendam as garantias de recompra, capturando oferta e comprimindo o estoque disponível para os independentes.

Líderes do Setor de Carros Usados

CarMax Inc.

AutoNation, Inc.

Arnold Clark Automobiles Limited

Lithia Motors, Inc.

Penske Automotive Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Nissan Motor India e a Spinny ativaram um programa de troca nacional que reconhece as cartas de compra da Spinny como prova de troca, facilitando a burocracia para novos compradores.

- Agosto de 2025: A Amazon Autos começou a listar veículos usados e certificados em Los Angeles, com planos de expansão nacional, oferecendo aos revendedores um canal digital adicional de alto tráfego.

- Maio de 2025: A Toyota Motor Asia adquiriu uma participação de 40% na PT Astra Digital Mobil, aprofundando assim sua exposição ao setor de varejo organizado de crescimento acelerado da Indonésia.

- Outubro de 2024: A AUTO1 Group expandiu seu programa de financiamento de estoque para a Bélgica e os Países Baixos, permitindo que os revendedores parceiros adquiram carros sem imobilizar capital próprio.

Escopo do Relatório Global do Mercado de Carros Usados

O escopo inclui segmentação por Tipo de Veículo (Hatchback, Sedan, SUVs e MPVs), Tipo de Fornecedor (Organizado e Não Organizado), Tipo de Combustível (Gasolina, Diesel, Híbrido, Elétrico e Outros Combustíveis Alternativos), Canal de Vendas (Plataformas Online e Concessionárias Offline), Idade do Veículo (Abaixo de 3 Anos, 3-5 Anos, 5-8 Anos e Acima de 8 Anos), Quilometragem (Menos de 20.000 km, 20.001 - 50.000 km e Acima de 50.000 km), Faixa de Preço (Menos de USD 10.000, USD 10.001 - USD 30.000 e Acima de USD 30.000) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Resto do Mundo). As previsões de mercado são fornecidas em termos de valor (USD) e volume (Unidades).

| Hatchbacks |

| Sedans |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MPVs) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| Outros Combustíveis Alternativos |

| Plataformas Online |

| Concessionárias Offline |

| Abaixo de 3 Anos |

| 3 - 5 Anos |

| 5 - 8 Anos |

| Acima de 8 Anos |

| Menos de 20.000 km |

| 20.001 - 50.000 km |

| Acima de 50.000 km |

| Menos de USD 10.000 |

| USD 10.001 - USD 30.000 |

| Acima de USD 30.000 |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Hatchbacks | |

| Sedans | ||

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MPVs) | ||

| Por Tipo de Fornecedor | Organizado | |

| Não Organizado | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Elétrico | ||

| Outros Combustíveis Alternativos | ||

| Por Canal de Vendas | Plataformas Online | |

| Concessionárias Offline | ||

| Por Idade do Veículo | Abaixo de 3 Anos | |

| 3 - 5 Anos | ||

| 5 - 8 Anos | ||

| Acima de 8 Anos | ||

| Por Quilometragem | Menos de 20.000 km | |

| 20.001 - 50.000 km | ||

| Acima de 50.000 km | ||

| Por Faixa de Preço | Menos de USD 10.000 | |

| USD 10.001 - USD 30.000 | ||

| Acima de USD 30.000 | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros usados em 2026?

O tamanho do mercado de carros usados está projetado em aproximadamente USD 2,31 trilhões em 2026, posicionado em uma trajetória de crescimento de 5,23% em direção a USD 2,98 trilhões até 2031.

Qual estilo de carroceria mais vende no segmento de carros usados?

Os SUVs e MPVs lideram com aproximadamente 49% das transações e continuam a superar o crescimento geral a um CAGR de 8,23%.

Qual é a participação das plataformas online nas vendas de carros usados?

As plataformas online respondem por cerca de 29% das transações globais em 2025, crescendo rapidamente a um CAGR de 13,26% à medida que a conveniência digital ganha preferência.

Qual região está crescendo mais rapidamente na demanda por veículos usados?

A Ásia-Pacífico lidera com um CAGR de 6,84%, impulsionada pela expansão do varejo organizado da Índia e pelo comércio interprovincial desregulamentado da China.

Página atualizada pela última vez em: