Tamanho e Participação do Mercado de Carros Usados dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

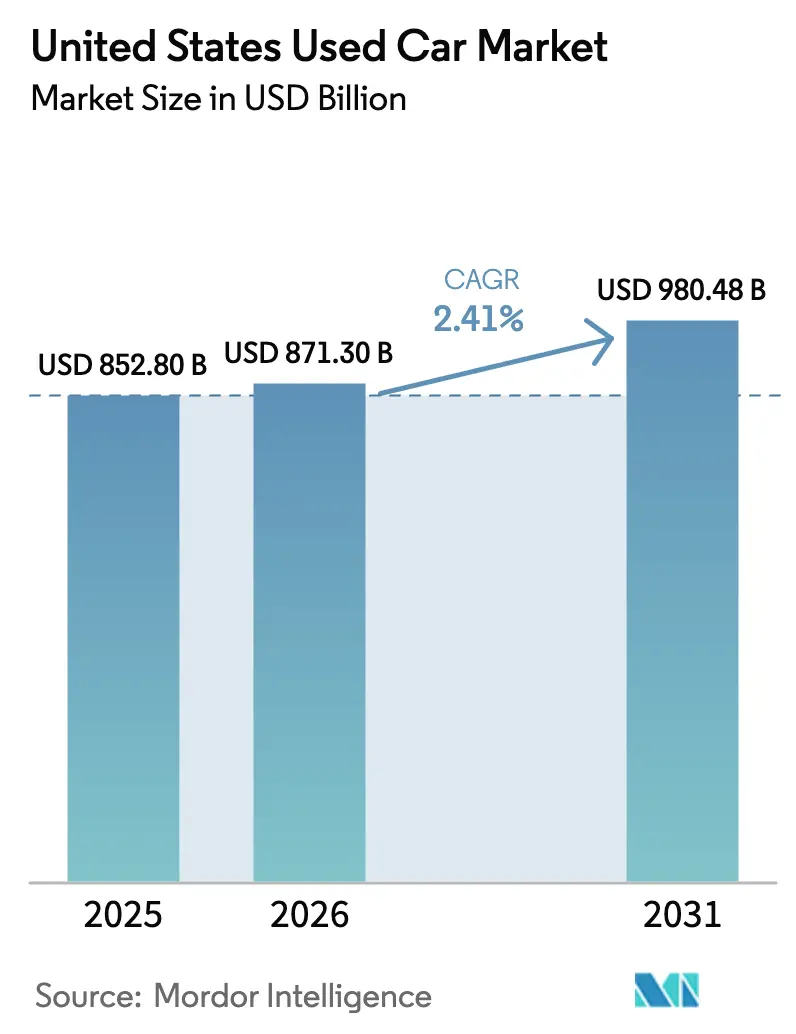

| Tamanho do mercado no ano base (2025) | 852.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 871.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 980.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.41% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de carros usados dos Estados Unidos foi avaliado em USD 852,80 bilhões em 2025 e estima-se que cresça de USD 871,30 bilhões em 2026 para atingir USD 980,48 bilhões até 2031, a uma CAGR de 2,41% durante o período de previsão (2026-2031). Os grupos de revendedores organizados estão ampliando sua vantagem por meio de mecanismos de precificação baseados em inteligência artificial, entrega em domicílio no mesmo dia e lojas omnicanal, enquanto os lotes independentes enfrentam margens mais estreitas e giros de estoque mais lentos. Os modelos elétricos a bateria, embora ainda representem uma pequena fatia do volume, estão avançando rapidamente à medida que a queda nos preços de revenda e o aumento nos custos da gasolina reformulam o cálculo dos compradores. Os revendedores também enfrentam uma pressão de acessibilidade: as taxas de empréstimo para veículos usados subiram acima de 16% no final de 2025, empurrando muitos compradores em direção a programas de veículos usados certificados que estendem a cobertura de garantia em veículos mais antigos. O crescimento regional permanece desigual, com Texas, Flórida e Carolina do Norte superando os estados maduros do Nordeste à medida que os padrões de migração populacional deslocam os corredores de demanda.

Principais Conclusões do Relatório

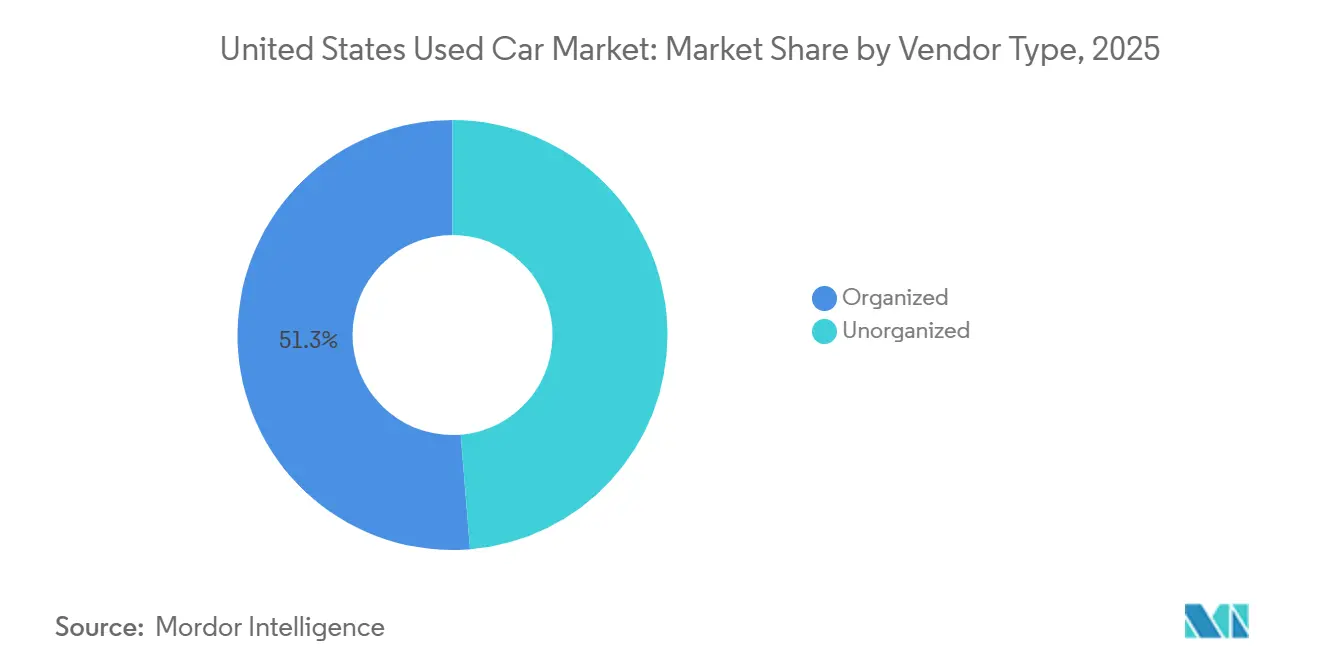

- Por tipo de fornecedor, os revendedores organizados detinham 51,27% da participação do mercado de carros usados dos Estados Unidos em 2025 e estão se expandindo a uma CAGR de 7,41% até 2031.

- Por tipo de combustível, a gasolina manteve a maior participação de receita de 84,28% em 2025, enquanto os veículos elétricos a bateria registraram a CAGR mais rápida de 7,78% de 2026 a 2031.

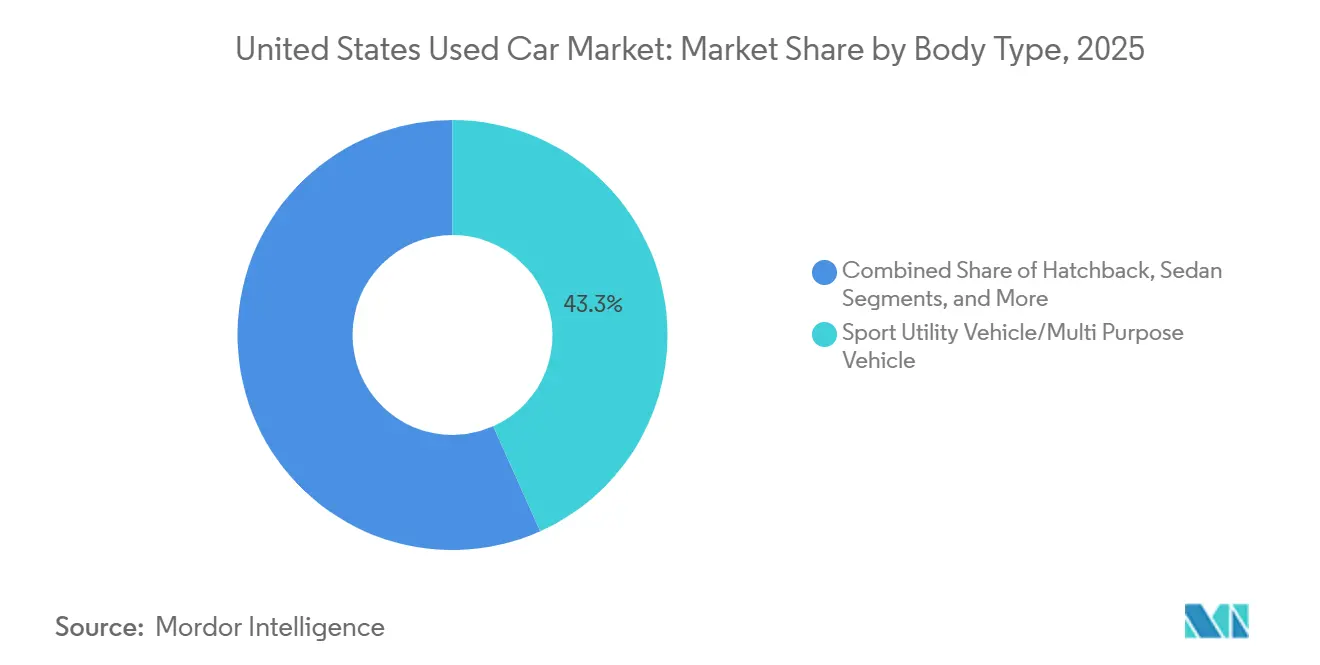

- Por tipo de carroceria, os veículos utilitários esportivos e crossovers capturaram 43,27% do tamanho do mercado de carros usados dos Estados Unidos em 2025 e estão crescendo a uma CAGR de 7,25% até 2031.

- Por canal de vendas, o segmento offline capturou 66,51% do volume total, enquanto as transações online estão prontas para crescer a uma CAGR de 7,19% até 2031.

- Por estado, a Califórnia liderou com uma participação de receita de 24,17% em 2025; o Texas é o estado de crescimento mais rápido com uma CAGR de 7,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carros Usados dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Preços de Veículos Novos | +0.7% | Nacional, com maior impacto na Califórnia, Texas e Flórida | Médio prazo (2-4 anos) |

| Expansão dos Programas de Veículos Usados Certificados | +0.6% | Nacional, concentrado em redes de revendedores organizados | Longo prazo (≥ 4 anos) |

| Crédito de USD 4 mil da Lei de Redução da Inflação para Veículos Elétricos Usados Impulsionando a Demanda Secundária por Veículos Elétricos | +0.5% | Nacional, adoção antecipada na Califórnia, Washington e Nova York | Curto prazo (≤ 2 anos) |

| Ciclos de Assinatura para Revenda dos Fabricantes de Equipamentos Originais Impulsionando o Fornecimento de Modelos Recentes | +0.3% | Nacional, mercados piloto nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Mecanismos de Precificação Dinâmica Baseados em Inteligência Artificial Aumentando a Lucratividade dos Revendedores | +0.2% | Nacional, adoção mais rápida em redes de revendedores organizados | Médio prazo (2-4 anos) |

| Logística de Entrega em Domicílio Desenvolvida pelos Revendedores | +0.1% | Nacional, concentrado em mercados urbanos e suburbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Preços de Veículos Novos Impulsionando Compradores em Busca de Valor

Os preços médios de transação de carros novos atingiram USD 48.841 em julho de 2025, mas o pagamento mensal típico agora supera USD 700, direcionando muitos compradores de primeira viagem para o mercado de carros usados dos Estados Unidos. Os saldos de empréstimos em carros usados tiveram média de USD 26.795 em meados de 2025, oferecendo aos compradores orientados ao valor uma alternativa viável quando o crédito é escasso. A diferença de acessibilidade é maior na Califórnia, Nova York e Illinois, onde os custos de moradia amplificam o ônus de um pagamento de carro novo. Os revendedores relatam que compradores que antes consideravam sedãs novos de entrada estão migrando para crossovers de três anos, aumentando a demanda por estoque de modelos recentes. A paridade de preços é improvável antes de 2027, pois as montadoras continuam priorizando caminhonetes e veículos utilitários esportivos lucrativos. A divulgação do quarto trimestre de 2024 da AutoNation mostrou lucro bruto em veículos usados com alta de 14%, provando que a aquisição disciplinada e o recondicionamento sustentam a margem mesmo quando as transações desaceleram.[1]AutoNation Inc., "Formulário 10-K do 4º Trimestre de 2024," autonation.com.

Expansão dos Programas de Veículos Usados Certificados

O estoque de veículos usados certificados apoiado pelos fabricantes de equipamentos originais agora cobre uma gama mais ampla de modelos após a Toyota atingir 80% de participação dos revendedores e observar que 40% dos clientes de veículos usados certificados fazem a transição para um Toyota novo em quatro anos.[2]Toyota Motor Sales USA, "Programa de Veículos Usados Certificados Toyota," toyota.com. Os revendedores que investem em recondicionamento no local obtêm maior lucro bruto inicial e futuras conversões de carros novos, criando um ciclo virtuoso de margem. A Cox Automotive observou que as vendas de veículos usados certificados superaram o volume geral de usados em 2024, confirmando a forte disposição dos compradores em pagar pela tranquilidade da garantia.[3]Cox Automotive, "Perspectivas do Mercado de Veículos Usados Certificados 2024," coxautoinc.com. A iniciativa Precision Used da Acura e ofertas similares de marcas convencionais geram receita de serviços vinculada à garantia e fortalecem os fluxos de lucro dos revendedores. O suporte de marketing dos fabricantes e as taxas de financiamento de estoque mais baixas proporcionam às lojas franqueadas vantagens de custo que os independentes não conseguem igualar. À medida que a cobertura de garantia se estende, os compradores percebem menos risco em veículos mais antigos, sustentando o volume apesar das taxas de juros mais altas.

Crédito de USD 4.000 da Lei de Redução da Inflação para Veículos Elétricos Usados Impulsionando a Demanda Secundária por Veículos Elétricos

A Lei de Redução da Inflação introduziu um crédito de USD 4.000 para veículos elétricos usados qualificados a preços iguais ou inferiores a USD 25.000 no Mercado de Carros Usados dos Estados Unidos, desencadeando mais de 15.000 transferências no ponto de venda até maio de 2024. Os dados da Recurrent Auto mostram que os preços de veículos elétricos usados caíram 25% em relação ao ano anterior em 2024, colocando muitos modelos exatamente dentro do limite do crédito. Embora o Congresso tenha revogado o incentivo com vigência a partir de outubro de 2025, os revendedores estão concedendo descontos no estoque anterior ao corte para sustentar o impulso. A venda de 20.000 unidades da frota de veículos elétricos da Hertz em janeiro de 2024 aumentou ainda mais a oferta e familiarizou os compradores de menor poder aquisitivo com a propriedade de veículos plug-in. Mesmo sem o crédito, os menores custos com combustível e manutenção mantêm o custo total de propriedade favorável.

Ciclos de Assinatura para Revenda dos Fabricantes de Equipamentos Originais Impulsionando o Fornecimento de Modelos Recentes

As montadoras estão testando programas de assinatura que devolvem os veículos aos revendedores após períodos curtos no Mercado de Carros Usados dos Estados Unidos, adicionando estoque de baixa quilometragem com menos de dois anos de uso. O VW Flex da Volkswagen em Atlanta exemplifica o modelo, criando fluxos de oferta previsíveis e alcançando preços de revenda premium. Os revendedores que utilizam plataformas de software como a Loopit relatam giros mais rápidos porque os carros de assinatura possuem histórico completo de manutenção e exigem recondicionamento mínimo. O ciclo reduz o risco de valor residual para as financeiras cativas ao vender as unidades a preços de mercado, em vez de absorver desvalorizações no final do contrato de arrendamento. Os centros urbanos com populações mais jovens e de alta mobilidade tendem a se beneficiar primeiro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de Taxas de Juros Mais Altas | -0.7% | Nacional, impacto desproporcional em mercados de baixa renda | Curto prazo (≤ 2 anos) |

| Escassez Pós-Pandemia | -0.4% | Nacional, concentrado em segmentos de veículos premium | Médio prazo (2-4 anos) |

| Normalização dos Preços em Leilões Atacadistas | -0.3% | Nacional, afetando todos os canais de aquisição de revendedores | Curto prazo (≤ 2 anos) |

| Regras Estaduais de Dados sobre "Direito ao Reparo" | -0.1% | Nacional, com variações de implementação estado a estado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Taxas de Juros Mais Altas Suprimindo a Acessibilidade

No terceiro trimestre de 2025, o pagamento médio mensal de empréstimo para veículos usados nos Estados Unidos foi de aproximadamente USD 538, de acordo com os dados divulgados pela TransUnion, refletindo os maiores custos de empréstimo em meio ao aumento das taxas de juros. As taxas de inadimplência em empréstimos de automóveis (60+ dias em atraso) foram de cerca de 1,45%, ligeiramente superiores ao ano anterior, mostrando pressão moderada no desempenho do crédito. Os tomadores de crédito subprime enfrentaram taxas de juros mais altas do que os tomadores prime, contribuindo para os desafios de acessibilidade. Os credores geralmente mantiveram padrões de crédito mais rígidos, exigindo maiores entradas e menores índices de empréstimo sobre o valor. Com o Federal Reserve mantendo as taxas de política elevadas, espera-se que os custos de empréstimo permaneçam altos até 2026, limitando o alívio para os consumidores.

Escassez Pós-Pandemia de Devoluções de Arrendamento de 0 a 4 Anos

Em 2024, os Estados Unidos registraram um fornecimento de veículos fora de arrendamento de cerca de 2,8 milhões de unidades, uma queda significativa em relação a aproximadamente 4,4 milhões de unidades em 2019. Esse declínio ressalta as repercussões das interrupções de produção ocorridas durante 2020-2021. A penetração de arrendamento nos Estados Unidos caiu de cerca de 30% das vendas de veículos novos em 2019 para 22% em 2024. Essa mudança reduziu a disponibilidade de veículos usados de modelos recentes e alta margem, que normalmente se vendem rapidamente nos lotes dos revendedores. Para reforçar seu estoque, os revendedores recorreram mais a veículos de frotas de aluguel e trocas diretas de consumidores. No entanto, essas alternativas tendem a ser mais antigas e frequentemente exigem recondicionamento extenso. Dado o contínuo processo de recuperação na produção de veículos novos e nas atividades de arrendamento, os especialistas preveem que o fornecimento fora de arrendamento não voltará aos níveis pré-pandemia até a segunda metade da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornecedor: Revendedores Organizados Ampliam Vantagem sobre os Independentes

Os revendedores organizados controlavam 51,27% da participação do mercado de carros usados dos Estados Unidos em 2025 e estão prontos para crescer a uma CAGR de 7,41% até 2031, pois a escala permite compras em volume e implantação rápida de tecnologia. O PriceVantage melhorou os giros de estoque em cinco vezes para os primeiros adotantes, ilustrando os ganhos orientados por dados. A Lithia Motors vendeu 84.251 unidades usadas no terceiro trimestre de 2024 e elevou o lucro bruto por unidade para USD 2.115. Os grupos franqueados amortizam os custos de software em muitos estabelecimentos e se beneficiam de taxas de financiamento de estoque mais baixas. Os independentes, ainda responsáveis por 48,73% do volume, enfrentam compressão de margem à medida que a transparência online estreita a margem de precificação. Muitos devem depender de financiamento próprio que carrega maior risco de inadimplência, limitando o capital para atualizações digitais.

A consolidação continua: AutoNation, Penske e Sonic cada um adicionou múltiplos estabelecimentos em 2024, e o capital privado permanece ativo. Os grandes grupos vinculam produtos de Financiamento e Seguros a 75-80% das transações, aumentando o lucro por unidade em USD 1.500-2.000. Os independentes gerenciam cerca de 50%, ampliando a diferença de ganhos. Com margens estreitas e custos crescentes de recondicionamento, os pequenos lotes cada vez mais vendem ou se associam a redes maiores que podem estender infraestrutura de tecnologia e logística.

Por Tipo de Combustível: O Impulso dos Elétricos a Bateria Supera o Legado da Combustão

Os veículos a gasolina ainda representavam 84,28% do tamanho do mercado de carros usados dos Estados Unidos em 2025, mas as unidades elétricas a bateria estão crescendo a uma CAGR de 7,78% até 2031. A Recurrent Auto registrou uma queda de 25% nos preços de veículos elétricos usados durante 2024, colocando muitos modelos na faixa de USD 25.000–28.000. O Tesouro registrou 15.000 transações de crédito para veículos elétricos usados até maio de 2024, antes da revogação do incentivo. A liquidação de 20.000 veículos elétricos da Hertz no início de 2024 ampliou a oferta e normalizou as conversas sobre revenda. Embora o crédito tenha encerrado, os menores custos de energia e manutenção sustentam o interesse, particularmente nas metrópoles costeiras com redes de carregamento maduras.

A demanda por híbridos cresce modestamente à medida que os compradores buscam eficiência sem ansiedade de autonomia, enquanto a participação do diesel diminui sob regras de emissões mais rígidas. A depreciação do Tesla Model 3 se estreitou em relação aos pares a gasolina em 2024, sinalizando valores residuais estabilizados que encorajam compradores secundários. Os revendedores comercializam calculadoras de economia de combustível ao longo da vida útil para compensar as taxas de financiamento mais altas, e as garantias de bateria de oito anos dos fabricantes aliviam as preocupações com durabilidade. Fatores externos, como os mandatos estaduais de veículos de emissão zero, manterão a participação elétrica em tendência ascendente.

Por Tipo de Carroceria: A Supremacia dos SUVs e Crossovers Não Mostra Sinais de Desaceleração

Os veículos utilitários esportivos e veículos multiuso capturaram 43,27% das transações em 2025 e estão se expandindo a uma CAGR de 7,25%, superando em muito a trajetória estagnada dos sedãs. SUVs compactos como o Honda CR-V e o Toyota RAV4 são vendidos com prêmios de 10–15% em relação a sedãs da mesma idade. As montadoras eliminaram gradualmente vários modelos de carros de passeio, restringindo a oferta de sedãs e empurrando os compradores para caminhonetes leves. As picapes mantêm fortes valores residuais, auxiliadas pela demanda de empreiteiros e pequenas empresas; uma Ford F-150 de três anos pode manter 60–65% de seu valor original.

Os hatchbacks têm apelo de nicho nos centros urbanos, mas enfrentam perda de participação à medida que os crossovers subcompactos oferecem economia similar com posições de assento mais altas. As vans, lideradas pela Ford Transit e Ram ProMaster, se beneficiam da expansão da entrega de última milha e giram mais rápido do que os veículos de passeio. As preferências por tipo de carroceria parecem duráveis até 2031, dado as prioridades de utilidade familiar e o viés de investimento dos fabricantes de equipamentos originais em direção a caminhonetes e crossovers.

Por Canal de Vendas: Online Cresce Rapidamente, o Modelo Híbrido Torna-se a Norma

Os canais offline responderam por 66,51% das vendas de 2025, enquanto os canais online estão crescendo a uma taxa de 7,19% ao ano. A Carvana vendeu 108.651 unidades no varejo no terceiro trimestre de 2024, um aumento de 34% em relação ao ano anterior, com lucro bruto por veículo de USD 7.427 após a integração dos sites da ADESA. A CarMax registrou queda de 6,3% nas vendas de unidades em lojas comparáveis no segundo trimestre fiscal de 2025, apesar de 30% dos negócios envolverem etapas digitais, destacando a pressão competitiva. As empresas puramente online Vroom e Shift encerraram as atividades em 2023, ilustrando que os clientes ainda desejam opções de inspeção física.

Os revendedores franqueados agora incorporam financiamento digital e assinatura de documentos em domicílio às experiências de showroom, criando uma base omnicanal. Os lotes independentes têm dificuldade em financiar o transporte e a tecnologia de titulação necessários para entrega em todo o estado. Os compradores mais jovens mostram a maior preferência online, sugerindo ganhos contínuos de participação. A conveniência de troca e a posse no mesmo dia, no entanto, permanecem pontos fortes do canal offline.

Análise Geográfica

A participação de 24,17% da Califórnia se deve à escala populacional e aos agressivos mandatos de ar limpo que aceleram a renovação da frota. O Advanced Clean Cars II exige 35% de penetração de veículos de emissão zero até 2026, provocando uma corrida de trocas de veículos a gasolina que pode deprimir os valores residuais no curto prazo. Os revendedores em Los Angeles e na Área da Baía observam que os veículos utilitários esportivos giram 20–30% mais rápido do que os sedãs. O Texas, com uma CAGR prevista de 7,34%, se beneficia de regulamentações mais leves e fluxos populacionais; seus revendedores comercializam confortavelmente picapes de maior quilometragem que teriam dificuldades em regiões com restrições de emissões.

A Flórida atrai compradores pelas vantagens fiscais e pelo emprego no turismo durante todo o ano. Tampa e Orlando mostram forte demanda por veículos utilitários esportivos adequados para viagens em família e reboque. O Research Triangle da Carolina do Norte sustenta as vendas de modelos recentes por meio da contratação nos setores de tecnologia e farmacêutico. Nova York e Illinois ficam para trás devido à migração de saída e às maiores cargas tributárias que limitam a renda disponível.

Pensilvânia e Ohio enfrentam restrições do Cinturão da Ferrugem, mas a Geórgia aproveita o setor de logística de Atlanta para sustentar um crescimento de dígito médio único. O Estado de Washington aproveita os altos salários do setor de alta tecnologia e uma estrutura tributária favorável para impulsionar a demanda por veículos elétricos. O restante dos Estados Unidos cresce mais lentamente devido à população esparsa e à cobertura logística limitada. As disparidades de preços persistem: um Honda CR-V de três anos comanda USD 28.000–30.000 nas metrópoles costeiras, mas USD 25.000–27.000 no Texas, refletindo diferentes pressões de demanda e custos de conformidade.

Cenário Competitivo

O varejo de veículos usados permanece fragmentado; nenhuma empresa supera 3% do volume nacional, mas a consolidação está se acelerando. A Lithia Motors, AutoNation e Penske cada uma adicionou estabelecimentos em 2024, usando a escala para negociar melhores preços no atacado e distribuir os custos de tecnologia. A conformidade regulatória, particularmente a legislação estadual de direito ao reparo em Massachusetts, Maine e Nova York, está elevando as barreiras de entrada para revendedores menores que não têm capital para investir em ferramentas de diagnóstico e sistemas de acesso a dados, concentrando ainda mais a participação de mercado entre os fornecedores organizados.

O processamento digital atacadista de 1 milhão de veículos da ACV Auctions em 2024 reduziu os custos de compra e o tempo de deslocamento para lojas menores, reduzindo as taxas tradicionais de leilão. A tecnologia distingue os vencedores: precificação por inteligência artificial, otimização logística e taxas de fechamento remoto de Financiamento e Seguros conferem ganhos de margem que os independentes têm dificuldade em igualar. Os mandatos estaduais de direito ao reparo aumentam os requisitos de capital para conformidade, empurrando os revendedores menores para a venda ou encerramento. O capital privado continua a financiar estratégias de consolidação, esperando sinergias em software, dados e financiamento.

Existem oportunidades de espaço em branco em mercados rurais mal atendidos por grandes grupos de revendedores, na comercialização de frotas comerciais onde os veículos são vendidos diretamente a pequenas empresas, e em ciclos de assinatura para revenda que geram estoque mais jovem com registros completos de serviços.

Líderes do Setor de Carros Usados dos Estados Unidos

CarMax, Inc.

CarBravo

Carvana Co.

AutoNation Inc.

Sonic Automotive Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AutoNation adquiriu a Groove Ford e a Groove Mazda no Colorado, adicionando USD 219 milhões em receita anual e elevando sua presença no estado para 22 concessionárias.

- Março de 2025: A Carvana adquiriu uma franquia da Stellantis, concedendo direitos diretos de veículos usados certificados e acesso a leilões fechados para diversificar os canais de estoque.

- Fevereiro de 2025: A ADESA expandiu sua plataforma atacadista aprimorada por inteligência artificial, ADESA Clear, oferecendo relatórios de condição mais detalhados e orientação de preços adaptativa aos clientes revendedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de carros usados dos Estados Unidos como o valor anual de transações gerado quando carros de passeio com pelo menos um proprietário registrado anterior são revendidos por meio de revendedores franqueados e independentes, pontos de devolução de aluguel e arrendamento, leilões atacadistas e plataformas online verificadas. Vans leves abaixo de 3,5 toneladas são incluídas quando transitam pelos mesmos canais.

Exclusão do escopo: Baixas por sinistro, vendas apenas de peças e unidades de importação paralela estão excluídas.

Visão Geral da Segmentação

- Por Tipo de Fornecedor

- Organizado

- Não Organizado

- Por Tipo de Combustível

- Gasolina

- Diesel

- Híbrido

- Elétrico a Bateria

- Por Tipo de Carroceria

- Hatchback

- Sedã

- Veículo Utilitário Esportivo/Veículo Multiuso

- Picape e Van

- Por Canal de Vendas

- Offline

- Online

- Por Estado

- Califórnia

- Texas

- Flórida

- Nova York

- Illinois

- Pensilvânia

- Ohio

- Geórgia

- Carolina do Norte

- Washington

- Restante dos Estados Unidos

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com diretores de concessionárias, gerentes de leilão, credores subprime e líderes de plataformas digitais nos estados do Meio-Oeste, Sun Belt e costeiros nos ajudaram a validar os volumes de devolução de arrendamento, os custos de recondicionamento e as taxas de conversão online, permitindo-nos ajustar as principais premissas.

Pesquisa Documental

Começamos alinhando o estoque de veículos e a rotatividade usando as frotas do Departamento de Estatísticas de Transporte dos EUA, os índices de preços de veículos usados do Federal Reserve e os registros de unidades da Associação Nacional de Revendedores de Automóveis. Nossa equipe então incorporou dados de idade da frota da Agência de Proteção Ambiental, registros alfandegários de veículos usados importados e arquivos de registro do Serviço de Receita Federal para refinar os grupos de demanda. Para traçar o perfil da economia dos revendedores, os analistas da Mordor extraíram instantâneos de receita do D&B Hoovers e do Dow Jones Factiva. Essas referências ilustram a amplitude dos dados abertos consultados; muitas fontes adicionais foram revisadas para confirmar padrões e preencher lacunas.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com os veículos em operação, a sucateação esperada e a substituição por veículos novos, que são então combinados com os preços médios de transação para estabelecer a linha de base de 2024. Verificações seletivas de baixo para cima, consolidações de revendedores, processamento de leilões e preço médio de venda amostrado por unidades testam e ajustam os totais. As variáveis principais modeladas incluem a idade média do veículo, as variações do índice de preços da Manheim, o custo do crédito ao consumidor, as coortes de vencimento de arrendamento e a penetração das vendas online. A regressão multivariada projeta cada fator, enquanto a análise de cenários enquadra os resultados de 2025 a 2030.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica de três níveis; os sinalizadores de variância acionam o recontato rápido com as fontes. Atualizamos a cada doze meses e publicamos atualizações intermediárias quando surgem grandes choques econômicos ou regulatórios.

Por que a Linha de Base de Carros Usados dos EUA da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas escolhem diferentes escopos, definições de preço e ritmos de atualização.

De acordo com a Mordor Intelligence, nosso uso disciplinado do valor total da transação, a inclusão de vans leves e os contatos anuais com especialistas produzem o número mais pronto para a tomada de decisões. Os principais fatores de diferença para outros publicadores incluem foco apenas na receita dos revendedores, exclusão de importações de mercado paralelo, premissas estáticas de preço médio de venda e ciclos de atualização mais longos.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 1,05 trilhão, 2025 | ||

| USD 393,8 bilhões, 2024 | Consultoria Global A | Apenas receita de revendedores; vans excluídas |

| USD 257,4 bilhões, 2025 | Consultoria Global B | Receita no varejo; preço médio de venda estático |

| USD 2,01 trilhões, 2025 (global) | Associação do Setor C | Escopo global, não apenas EUA |

Essas comparações mostram que o escopo transparente, o mapeamento de variáveis e a recalibração regular da Mordor oferecem aos tomadores de decisão uma linha de base equilibrada e reproduzível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Quais fatores estão impulsionando o rápido crescimento dos modelos elétricos a bateria?

A queda nos preços, a maior cobertura de carregamento e a exposição antecipada por meio de alienações de frotas de aluguel estão impulsionando a demanda por veículos elétricos usados, mesmo após a revogação do crédito fiscal federal.

Por que os grupos de revendedores organizados estão ganhando participação?

A escala permite que esses grupos implementem precificação por inteligência artificial, entrega em todo o país e financiamento omnicanal, o que melhora os giros de estoque e o alcance ao cliente.

Quais estados mostram as trajetórias de crescimento mais rápidas?

Texas, Flórida e Carolina do Norte lideram o crescimento devido aos fluxos populacionais, taxas mais baixas e regras de emissões mais leves.

Como as altas taxas de juros estão afetando o mercado?

Taxas acima de 16% elevaram os pagamentos mensais médios para mais de USD 500, empurrando muitos compradores em direção a veículos usados certificados com cobertura de garantia mais longa.

Qual é a perspectiva para as vendas online de carros usados?

Os canais online estão crescendo a uma CAGR de 7,19% à medida que a entrega em domicílio, a documentação digital e o financiamento virtual se tornam partes padrão da jornada de compra.

Página atualizada pela última vez em: