Tamanho e Participação do Mercado Automotivo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1040 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.1 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.42 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

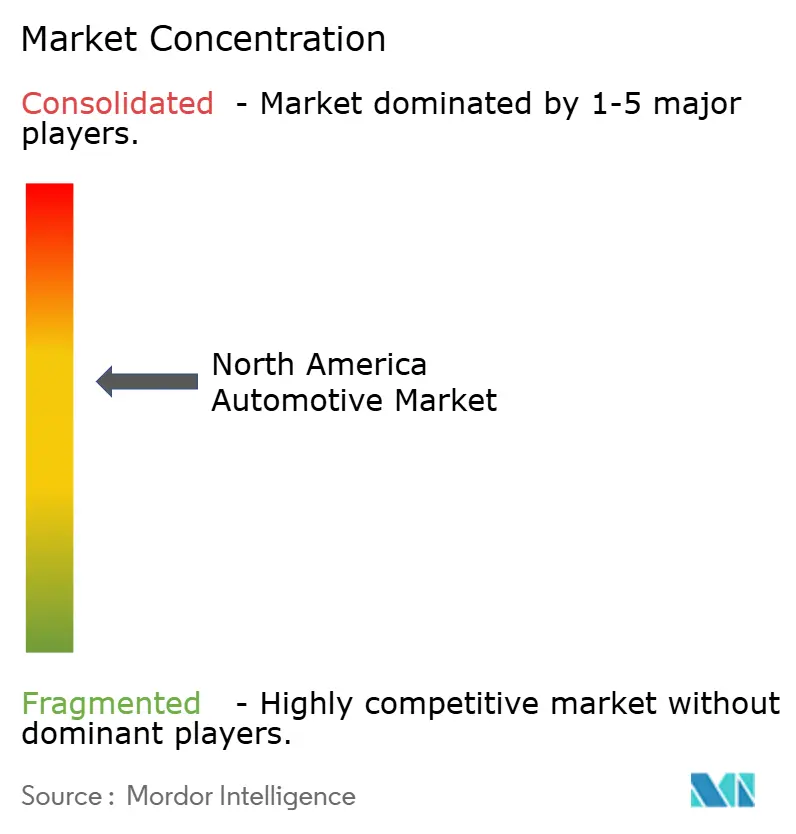

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo da América do Norte por Mordor Intelligence

O mercado automotivo da América do Norte foi avaliado em USD 1.040 bilhões em 2025 e estima-se que cresça de USD 1.095,7 bilhões em 2026 para atingir USD 1.422,2 bilhões até 2031, a um CAGR de 5,36% durante o período de previsão (2026-2031). Mandatos robustos de veículos de emissão zero federais e provinciais e incentivos fiscais no Ato de Redução da Inflação sustentam a expansão projetada. Os fabricantes de automóveis estão localizando a produção de baterias e veículos em velocidade sem precedentes, equilibrando a lucratividade de curto prazo proveniente das vendas de caminhonetes leves e SUVs com compromissos de eletrificação de longo prazo. A eletrificação de veículos comerciais está se acelerando à medida que os operadores de frotas priorizam ganhos no custo total de propriedade, enquanto os modelos de venda direta ao consumidor pressionam as redes de concessionárias consolidadas. O acirramento das políticas tarifárias e os gargalos de minerais críticos permanecem como obstáculos de curto prazo.

Principais Conclusões do Relatório

- Por tipo de veículo, os automóveis de passeio lideraram com 68,63% de participação na receita em 2025, enquanto os veículos comerciais médios e pesados estão no caminho de um CAGR de 8,22% até 2031.

- Por tipo de propulsão, os veículos a combustão interna capturaram 82,11% de participação do tamanho do mercado automotivo da América do Norte em 2025, enquanto os veículos elétricos a bateria avançam a um CAGR de 9,58% até 2031.

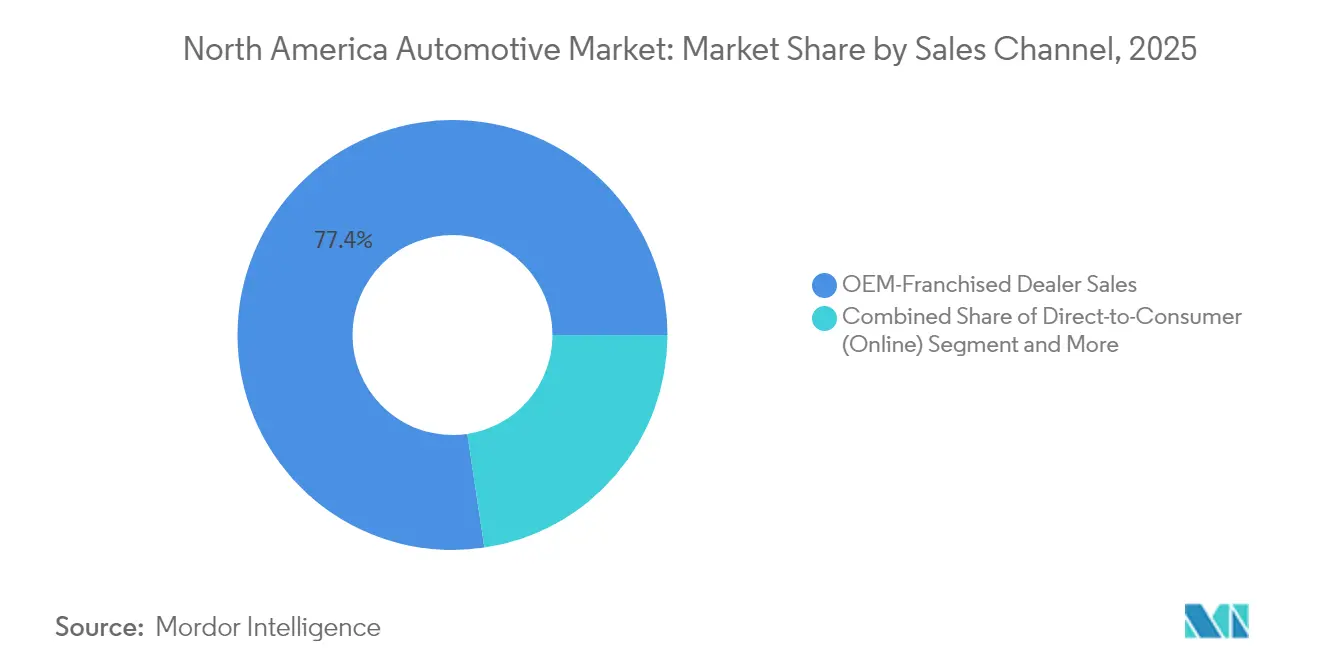

- Por canal de vendas, as concessionárias franqueadas detinham 77,37% da participação do mercado automotivo da América do Norte em 2025, mas os modelos de venda direta ao consumidor estão se expandindo 8,7% ao ano durante o período de previsão.

- Por nível de automação, os sistemas de Nível 0–1 controlavam 87,79% de participação em 2025, mas as plataformas autônomas de Nível 4–5 estão prontas para um CAGR de 10,48% até 2031.

- Por geografia, os Estados Unidos responderam por 78,21% da receita de 2025, enquanto o Restante da América do Norte tem previsão de crescer a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Automotivo da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Federais e Estaduais de Veículos de Emissão Zero | +1.2% | Estados Unidos, Canadá, expansão para o México | Médio prazo (2-4 anos) |

| Localização do Corredor Automotivo de Baterias | +1.1% | Centro-Oeste dos Estados Unidos, Ontário, Norte do México | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Carregamento de Veículos Elétricos Financiada pelo NEVI | +0.9% | Estados Unidos com corredores transfronteiriços | Médio prazo (2-4 anos) |

| Queda nas Taxas de Financiamento de Veículos e Demanda Reprimida | +0.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Mudança no Mix de Caminhonetes Leves/SUVs Eleva as Margens | +0.7% | Mercados suburbanos em toda a região | Curto prazo (≤ 2 anos) |

| Modelo de Receita de Veículos Definidos por Software | +0.6% | Adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Federais e Estaduais de Veículos de Emissão Zero

O regulamento Advanced Clean Cars II da Califórnia exige 35% de vendas de veículos de emissão zero até 2026 e 100% até 2035; onze estados adicionais e Washington, D.C. adotaram cronogramas idênticos[1]"Advanced Clean Cars II,", California Air Resources Board, arb.ca.gov. A regra federal de veículos de emissão zero do Canadá espelha o prazo de 2035 com marcos intermediários de 20% e 60% para 2026 e 2030, respectivamente[2]"Electric Vehicle Regulations,", Transport Canada, tc.gc.ca. Os limites propostos pela Agência de Proteção Ambiental dos Estados Unidos impõem 30% de vendas de caminhões médios e pesados de emissão zero até 2030, chegando a 100% até 2040. O banco de créditos permite que os pioneiros monetizem a conformidade, enquanto os retardatários enfrentam penalidades crescentes. A arquitetura de mandatos, portanto, recompensa investimentos proativos em eletrificação e acelera o realinhamento de fornecedores entre os participantes do mercado automotivo da América do Norte.

Localização do Corredor Automotivo de Baterias

Os compromissos cumulativos com a cadeia de suprimentos de baterias na América do Norte superaram USD 250 bilhões até o final de 2023, com plantas de células posicionadas a uma mediana de 284 milhas dos locais de montagem final. A fabricação de células absorve aproximadamente metade dos investimentos, com o processamento de minerais a montante e a montagem de veículos elétricos a jusante dividindo o restante. O Canadá subiu para o primeiro lugar no ranking da cadeia de suprimentos de íons de lítio, impulsionado pelo complexo integrado de CAD 15 bilhões da Honda previsto para 2028. Projetos paralelos no México, como a expansão de USD 800 milhões da BMW em San Luis Potosí, garantem capacidade competitiva em termos de custos, preservando a elegibilidade para o comércio no âmbito do USMCA. Clusters localizados reduzem despesas logísticas e riscos tarifários no mercado automotivo da América do Norte.

Expansão da Infraestrutura de Carregamento de Veículos Elétricos Financiada pelo NEVI

O programa de Infraestrutura Nacional de Veículos Elétricos de USD 5 bilhões agora instala carregadores rápidos nos corredores dos Estados Unidos. Os subsídios cobrem até 80% dos custos de capital e impõem padrões de disponibilidade 24 horas por dia, 7 dias por semana, além de pagamento por contato sem fio, que normalizam a experiência do usuário[3]"National Electric Vehicle Infrastructure Formula Program,", U.S. Department of Transportation, dot.gov. As concessionárias de energia elétrica destinaram recursos para melhorias na distribuição, integrando a interação veículo-rede em escala. A seleção equitativa de locais amplia o alcance demográfico, mas o congestionamento nos horários de pico está surgindo, levando operadores privados a testar modelos de precificação dinâmica. O carregamento público confiável permanece um fator crucial para a adoção no mercado automotivo da América do Norte.

Modelo de Receita de Veículos Definidos por Software

As assinaturas de serviços conectados poderiam gerar USD 1.600 de receita recorrente por veículo anualmente. As atualizações remotas reduzem os custos de garantia e desbloqueiam a monetização de recursos pós-venda. Dois terços dos fabricantes de automóveis norte-americanos já implantam capacidades de atualização remota, indicando uma vantagem de pioneiro no mercado automotivo da América do Norte.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre a Acessibilidade dos Veículos | -1.4% | Segmentos de renda média em toda a região | Curto prazo (≤ 2 anos) |

| Confronto Tarifário no Âmbito da Revisão do USMCA | -1.1% | Comércio transfronteiriço Estados Unidos-México | Curto prazo (≤ 2 anos) |

| Gargalos de Chips e Minerais de Qualidade para Baterias | -0.9% | Exposição aguda na América do Norte | Médio prazo (2-4 anos) |

| Ansiedade com "Filas de Carregamento" em Horários de Pico | -0.6% | Corredores urbanos e rodoviários dos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre a Acessibilidade dos Veículos

Os preços recordes de transação elevaram os pagamentos mensais médios a máximos históricos, afastando uma parcela de compradores do mercado de massa. O aumento dos incentivos pressiona as margens, mas não consegue restaurar a acessibilidade. Os custos de arrendamento aumentaram acentuadamente desde 2023, empurrando os consumidores para veículos usados como substitutos. A pressão é mais aguda nos modelos de veículos elétricos a bateria, cujos prêmios iniciais superam as economias ao longo da vida útil para muitas famílias. Embora as expectativas de queda das taxas de juros ofereçam alívio, a sensibilidade ao preço limitará o crescimento de volume de curto prazo no mercado automotivo da América do Norte.

Ansiedade com "Filas de Carregamento" em Horários de Pico

O congestionamento nos carregadores rápidos prejudica agora a experiência do cliente, com alguns locais nos Estados Unidos totalmente utilizados 20% do tempo. A proporção nacional de veículos elétricos para carregadores rápidos públicos fica atrás de outros mercados líderes, intensificando as preocupações com os tempos de espera. A ansiedade com filas ameaça desacelerar a adoção de veículos elétricos a bateria no mercado de massa, a menos que a confiabilidade e o rendimento melhorem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Eletrificação Comercial Impulsiona o Crescimento

Os veículos comerciais médios e pesados, embora menores em volume absoluto, expandem-se a um CAGR de 8,22% até 2031, superando materialmente o domínio dos automóveis de passeio no mercado automotivo norte-americano. Uma pressão regulatória — a regra Advanced Clean Trucks da Califórnia e as propostas da Agência de Proteção Ambiental dos Estados Unidos — visa 100% de vendas de caminhões de emissão zero até 2040. Os compradores de frotas abraçam a eletrificação, onde o carregamento pode ser centralizado e os ciclos de uso são previsíveis.

Os automóveis de passeio ainda ancoram 68,63% da receita de 2025, mas enfrentam pressões de acessibilidade e aumento dos custos de conformidade. A reconfiguração das plantas para flexibilidade de múltiplos sistemas de propulsão permite que os fabricantes modulem a produção em meio à demanda em mutação. A paridade do custo total de propriedade para caminhões de emissão zero até 2035 inclinará ainda mais o investimento para aplicações comerciais, reforçando o crescimento estrutural neste segmento do mercado automotivo da América do Norte.

Por Tipo de Propulsão: A Transição dos Motores a Combustão Interna se Acelera

Os motores a combustão interna detêm uma participação de 82,11% em 2025; no entanto, os veículos elétricos a bateria capturarão ganhos incrementais a um CAGR de 9,58%, sustentados por créditos fiscais de veículo limpo de até USD 7.500. Os modelos híbridos atuam como tecnologia de transição, com a Ford reportando ganhos de dois dígitos nas vendas de híbridos em 2024.

Os híbridos plug-in proporcionam garantia de autonomia para motoristas de longa distância, ao mesmo tempo que atendem às cotas parciais de eletrificação. As ofertas de células de combustível permanecem de nicho, limitadas pelas lacunas na infraestrutura de hidrogênio. A diversificação da propulsão permite que os fabricantes de automóveis reduzam o risco da alocação de capital enquanto escalam baterias e plataformas de software centrais para o tamanho do mercado automotivo da América do Norte em evolução.

Por Canal de Vendas: Modelos Diretos ao Consumidor Perturbam as Redes Tradicionais

As concessionárias franqueadas detêm 77,37% de participação atualmente, mas as entregas diretas ao consumidor crescem 8,7% ao ano à medida que as marcas buscam margens mais altas e conjuntos de dados mais ricos. A Tesla ilustra o potencial econômico de contornar as concessionárias, mesmo que algumas startups de veículos elétricos revertam para abordagens híbridas para controlar os custos de entrega. As marcas premium de veículos elétricos capturam a margem adicional por meio de modelos diretos, um incentivo que provavelmente terá repercussão em todo o mercado automotivo da América do Norte.

A sobrevivência das concessionárias depende do engajamento digital e da competência em serviços específicos para veículos elétricos. À medida que os veículos definidos por software reduzem a frequência de manutenção mecânica, os mixtures de receita se deslocam para diagnósticos, vendas de acessórios e facilitação de assinaturas. Plataformas de dados compartilhadas entre fabricantes de automóveis e varejistas definirão a liderança na experiência do cliente na próxima década.

Por Nível de Automação: Marcos Regulatórios Possibilitam Implantação Gradual

Os sistemas de assistência ao condutor de Nível 0–1 dominaram com 87,79% de participação em 2025, mas os recursos autônomos de Nível 4–5 cresceram a um CAGR de 10,48% até 2031. A Waymo ultrapassou 4 milhões de corridas pagas de táxi robótico em 2024, ampliando o serviço para múltiplas áreas metropolitanas dos Estados Unidos.

Os pacotes de automação parcial de Nível 2 são padrão em muitos novos modelos, acostumando os consumidores a uma maior autonomia. A clareza regulatória sobre responsabilidade e validação de segurança permanece o fator limitante para a implantação em larga escala de L3 e L4. As alianças de fabricantes de automóveis com empresas de tecnologia aceleram o desenvolvimento de pilhas de software, garantindo que o mercado automotivo da América do Norte mantenha a liderança em inovação de direção autônoma.

Análise Geográfica

Os Estados Unidos responderam por 78,21% da receita de 2025, impulsionados pelos investimentos do NEVI e pelos incentivos de conteúdo doméstico que redirecionam as cadeias de suprimentos globais para a produção local. As vendas de veículos leves chegaram a 15,851 milhões de unidades, com a General Motors expandindo a capacidade acima de 2 milhões de veículos anualmente por meio de melhorias de plantas no valor de USD 4 bilhões. Toyota e Hyundai Motor Company comprometeram investimentos de vários bilhões de dólares para garantir posições em baterias e montagem final que ancoram o tamanho do mercado automotivo da América do Norte para a próxima geração de veículos.

O Canadá aproveita seus abundantes minerais críticos e energia renovável para ascender no índice global da cadeia de suprimentos de baterias. Mais de CAD 46 bilhões em compromissos automotivos cumulativos desde 2020 incluem a cadeia de valor completa de veículos elétricos da Honda no valor de CAD 15 bilhões, com produção anual de células de 36 GWh. No entanto, a produção nacional de veículos permanece abaixo dos máximos pré-pandêmicos. A nova capacidade visa acelerações em meados da década que ampliarão o papel do Canadá no mercado automotivo norte-americano.

O restante da América do Norte, liderado pelo México, cresce a um CAGR de 7,12% à medida que as tendências de nearshoring e a arbitragem de salários atraem investimento estrangeiro direto substancial. A vantagem de custo do México e a conformidade com o USMCA atraem projetos de destaque da BMW, Stellantis e Volvo. Incorporando firmemente o México no ecossistema regional integrado que define a trajetória da participação do mercado automotivo norte-americano.

Panorama regulatório

As exigências de emissões e eletrificação continuam a afetar decisões de planejamento de produtos e localização em toda a América do Norte. Nos EUA, a EPA dos EUA finalizou em 2024 padrões de emissões multipoluentes para veículos leves e médios dos anos-modelo 2027 e posteriores, tornando mais rigoroso o caminho de conformidade para as montadoras. O Canadá também mantém uma estrutura federal de ZEV com metas intermediárias que levam ao ponto final de 2035. Além disso, as regras de comércio e conteúdo permanecem uma restrição adicional, com a USTR apontando as regras de origem automotivas do USMCA como a estrutura regional central e observando que as exigências de conteúdo de valor regional para certas categorias de veículos aumentam novamente em 1º de julho de 2027.

A regulamentação de segurança e automação está sendo ajustada para arquiteturas mais recentes. Em 2026, a NHTSA avançou com atividades de regulamentação para modernizar exigências que interagem com sistemas de condução automatizada, incluindo propostas relacionadas ao desempenho de frenagem (FMVSS No. 135) e atualizações nos processos do New Car Assessment Program (NCAP). A NHTSA também estabeleceu um cronograma de conformidade em fases para exigências ampliadas de gravadores de dados de eventos a partir de 1º de setembro de 2028, dando às montadoras e fornecedores de nível 1 uma janela definida para redesenhar fluxos de trabalho de sensoriamento, registro e validação em paralelo com os ciclos de programas de veículos.

Análise da cadeia de valor

A cadeia de valor automotiva da América do Norte vai desde matérias-primas e eletrônicos, passando por estampagem, sistemas de powertrain e baterias, até a montagem final, seguindo depois para a distribuição a jusante liderada por concessionárias franqueadas juntamente com uma camada de venda direta ao consumidor de rápido crescimento. As regras de origem do USMCA e a exposição a tarifas estão atraindo mais suprimento e submontagem para a América do Norte, o que aumenta a importância de parques de fornecedores localizados, corredores logísticos transfronteiriços e documentação de conformidade. A localização de baterias permanece uma mudança estrutural central, apoiada por projetos de células e packs em grande escala que reduzem a distância entre a produção de células e as fábricas de montagem e diminuem a exposição a limites de conteúdo transfronteiriço.

As restrições upstream são mais visíveis em semicondutores, minerais para baterias e capacidade de motores elétricos e eletrônica de potência específicos para VEs, o que pode introduzir risco de cronograma para as montadoras e pressão sobre fornecedores de níveis inferiores. Evidências de pesquisas setoriais (MEMA) indicam preocupações crescentes com dificuldades financeiras entre fornecedores de níveis inferiores no final de 2025, reforçando o papel da solidez do balanço patrimonial, do sourcing duplo e dos investimentos apoiados pelo governo. O acordo de financiamento vinculado ao CHIPS em 2026, que apoia o investimento da Bosch em capacidade de carboneto de silício, junto com o início da produção de uma nova joint venture de baterias nos EUA, destaca esforços para fortalecer os nós de eletrônica e armazenamento de energia, a fim de desobstruir os cronogramas de produção de VEs e ADAS avançados.

Cenário Competitivo

A concorrência está se intensificando, mas permanece moderadamente consolidada. Os fabricantes de automóveis tradicionais exploram economias de escala, mas o modelo de vendas diretas verticalmente integrado da Tesla redefiniu as expectativas dos clientes. A proposta de fusão entre Nissan e Honda, visando 8 milhões de unidades anuais, sinaliza uma busca por robustez em capacidades de eletrificação e software. Os entrantes chineses buscam posições de fabricação regional para contornar as tarifas, pressionando os operadores estabelecidos a acelerar os investimentos localizados.

A liderança tecnológica domina as agendas estratégicas. A General Motors planeja gastar USD 10–11 bilhões em capex anual até 2027 em expansão de baterias e veículos elétricos, enquanto a Ford canaliza recursos para veículos elétricos comerciais e híbridos. Joint ventures de baterias, alianças de materiais de cátodo e parcerias de software de Sistemas Avançados de Assistência ao Condutor proliferam à medida que as empresas buscam compartilhamento de riscos. A conformidade precoce com os esquemas de crédito de veículos de emissão zero posiciona inteligentemente vários players para monetizar créditos excedentes, fortalecendo a resiliência do balanço patrimonial no mercado automotivo da América do Norte.

As redes de concessionárias evoluem para centros omnicanal à medida que as arquiteturas definidas por software deslocam a receita de serviços para fluxos digitais. Enquanto isso, os desbloqueios de recursos baseados em assinatura abrem novos pools de receita estimados em USD 1.600 por veículo anualmente. A diferenciação sustentada de margem dependerá da execução desses novos modelos enquanto se navega pela volatilidade das políticas e pela exposição a commodities.

Líderes do Setor Automotivo da América do Norte

General Motors

Ford Motor Company

Stellantis NV

Toyota Motor Corporation

Hyundai Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental está centrada na reconfiguração e expansão das bases de manufatura norte-americanas, que possam se adaptar entre veículos a combustão, híbridos e BEVs, atendendo simultaneamente a exigências mais rígidas de conteúdo comercial. Em 2026, as ações das montadoras oferecem provas concretas. A Toyota comprometeu 3,6 bilhões de dólares para expandir seu campus de manufatura em San Antonio, com uma linha de montagem adicional e um parque de fornecedores no local, e a Rivian aumentou sua capacidade anual declarada em seu projeto de Stanton Springs North, Geórgia, para 300.000 veículos. Essas medidas criam espaço para fornecedores de nível 1 em estampagens localizadas, interiores, sistemas térmicos, e-eixos e eletrônica habilitada por software, e se alinham com estratégias de maior conteúdo regional vinculadas à conformidade com o USMCA.

A infraestrutura de eletrificação e o financiamento vinculado a políticas também expandem os gastos endereçáveis além da venda do veículo. Os programas NEVI e CFI (7,5 bilhões de dólares combinados) apoiam o carregamento em corredores e estabelecem exigências de disponibilidade e pagamento que impulsionam a demanda por carregadores, atualizações da rede elétrica e soluções para depósitos de frotas, mesmo com o financiamento federal ainda sujeito a revisão de políticas. Do lado dos veículos, portfólios multi-powertrain que incluem híbridos e conceitos de autonomia estendida junto com BEVs ampliam a demanda por módulos de bateria, eletrônica de potência, atualizações de pós-tratamento de motores e escapamentos, e software de calibração. Ferramentas de financiamento do DOE, como o programa de empréstimos ATVM, fornecem um caminho para requalificação e ampliação de capacidade doméstica elegíveis.

Desenvolvimentos recentes do setor

- Julho de 2026: a Toyota Motor North America anunciou uma expansão de 3,6 bilhões de dólares de seu campus de manufatura em San Antonio, incluindo uma segunda linha de montagem de veículos para apoiar a produção do Tacoma e um parque de fornecedores no local. A expansão reforça o aumento de capacidade norte-americana em caminhonetes leves de alto volume e cria demanda incremental para componentes e logística localizados, vinculados a estratégias de conteúdo regional.

- Outubro de 2025: a Stellantis anunciou planos de investir 13 bilhões de dólares para crescer nos Estados Unidos. O compromisso destaca o papel de programas de investimento de capital de grande escala e vários anos no reequilíbrio das bases de produção e do sourcing de fornecedores em direção à produção doméstica, em meio a condições comerciais e políticas em mudança.

- Dezembro de 2024: a Hyundai inaugurou sua fábrica de VEs de 7,6 bilhões de dólares na Geórgia, expandindo a capacidade de produção de veículos no sudeste dos Estados Unidos. Esse novo nó de manufatura apoia cadeias de suprimento de VEs mais curtas na América do Norte e aumenta a demanda por fornecimento regional de baterias, eletrônica e módulos de nível 1.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado automotivo da América do Norte é definido como o valor gerado pelas vendas de veículos novos em carros de passeio, veículos comerciais e motocicletas na América do Norte, contabilizado no ponto de venda por meio de canais vinculados às montadoras e outros canais de concessionárias.

Exclusões de escopo: excluímos peças de reposição independentes, serviços de reparo e seguros, exceto quando incluídos em uma transação de veículo novo.

Visão geral da segmentação

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Motocicletas

- Por Tipo de Propulsão

- Motor a Combustão Interna (MCI)

- Veículos Elétricos Híbridos (HEV)

- Veículos Híbridos Plug-in (PHEV)

- Veículos Elétricos a Bateria (BEV)

- Veículos Elétricos a Células de Combustível (FCEV)

- Veículos a Gás Natural (VGN)

- Por Canal de Vendas

- Vendas por Concessionárias Franqueadas pelo Fabricante

- Venda Direta ao Consumidor (Online)

- Vendas para Frotas e Locadoras

- Por Nível de Automação (Valor)

- Nível 0 - 1 (Básico / Sem Sistemas Avançados de Assistência ao Condutor)

- Nível 2 (Automação Parcial)

- Nível 3 (Automação Condicional)

- Nível 4 - 5 (Alta Automação / Automação Total)

- Por País

- Estados Unidos

- Canadá

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama de demanda de base e manter as principais premissas fundamentadas em sinais públicos que podem ser verificados de forma cruzada. Utilizamos fontes como órgãos de transporte e estradas para registros de veículos e tendências de frota, estatísticas de alfândega e comércio para fluxos transfronteiriços de veículos e componentes, e portais de bancos centrais ou estatísticas oficiais para séries de inflação e câmbio.

Além disso, revisamos relatórios anuais de montadoras, apresentações a investidores, comunicados de associações de concessionárias e reportagens de imprensa confiáveis para mapear lançamentos de modelos, intensidade de incentivos e mudanças de canais. Para itens como divisão de receita das empresas, presença de fábricas e atividade de patentes, foram utilizadas como insumos complementares uma assinatura paga focada em dados financeiros de empresas e um banco de dados de patentes. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram consultadas para coletar, validar e esclarecer os pontos de dados usados no modelo.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão o que os sinais documentais não conseguem confirmar com clareza, especialmente a lógica de precificação, as margens dos canais e as mudanças de mix por tipo de veículo e propulsão. Conversamos com uma combinação de gestores do lado das montadoras e fornecedores, líderes de concessionárias e distribuidores, e especialistas independentes nos Estados Unidos, Canadá e na abrangência mais ampla da América do Norte, para alinhar as premissas ao que está ocorrendo no terreno.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 15% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, em que os sinais de vendas e registros de veículos foram usados para reconstruir o conjunto de demanda regional, e então o valor foi derivado aplicando faixas de preço que refletem o mix e a intensidade de incentivos. Esse total foi então corroborado com verificações seletivas bottom-up, como preços amostrados no nível de modelo multiplicados por volumes estimados, além de verificações com fornecedores e canais para observar se os totais permaneciam realistas.

Alguns insumos práticos que influenciaram o modelo foram as vendas unitárias de veículos novos por país, o mix entre passeio e comercial, as mudanças na participação de propulsão (combustão versus eletrificado), a direção do preço médio de transação (incluindo descontos e incentivos), e os fluxos de produção e comércio que indicam disponibilidade. Onde havia uma lacuna para uma subcategoria menor, utilizamos proporções substitutas de veículos semelhantes e depois revalidamos os totais implícitos com o retorno das entrevistas.

Para a previsão, foi utilizada uma análise de cenários, de modo que as perspectivas refletem diferentes trajetórias para taxas de juros e acessibilidade financeira, o impulso das políticas de eletrificação e a normalização de estoques. As premissas foram ajustadas até corresponderem ao que os respondentes primários consideravam alcançável em seus horizontes de planejamento.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações cruzadas repetidas, em vez de uma única passagem. Comparamos os resultados de mercado com sinais independentes, como vendas unitárias, direção dos registros, indicadores de utilização de produção e movimentos de preços, e depois investigamos qualquer variação que parecesse fora do padrão.

Antes da aprovação final, o modelo e o texto passaram por revisões de analistas em várias etapas, e chamadas de acompanhamento foram acionadas quando um insumo importante mudava ou um novo evento alterava as expectativas de demanda. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes, seguidas por uma verificação final antes da entrega, para que os clientes recebam a visão mais recente.

Comparação do tamanho do mercado automotivo da América do Norte da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o setor automotivo da América do Norte nem sempre coincidem, pois a linha de escopo é traçada de forma diferente e o ponto de valor na cadeia nem sempre é o mesmo. As diferenças também vêm de como os preços são tratados (preço de tabela versus preço de transação), do que é contabilizado como automotivo (por exemplo, se motocicletas estão incluídas) e do momento usado para ajustes de câmbio e inflação.

Em nossas verificações, os principais fatores de diferença foram se apenas veículos de passeio e leves foram contabilizados, em vez de incluir veículos comerciais e motocicletas, e se as previsões assumiam adoção agressiva de eletrificação sem verificações de realidade de preços e incentivos no nível das concessionárias. A diferença também se amplia quando um estudo incorpora áreas adjacentes, como infraestrutura de carregamento ou serviços amplos de pós-venda, o que pode inflar o número mesmo que as tendências de unidades de veículos sejam semelhantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,10 trilhão de dólares (2026) | |

| Consultoria Regional A | 874,90 bilhões de dólares (2024) | Essa estimativa parece estar ancorada em um ano-base anterior e pode refletir uma captura de receita mais restrita em torno dos canais de venda de veículos, o que pode subestimar o valor quando o mix muda e os preços de transação aumentam. |

| Consultoria Global B | 1,23 trilhão de dólares (2025) | Esse número indica uma visão mais ampla da cadeia de valor, que pode incluir serviços e infraestrutura adjacente, além de uma ênfase diferente no conjunto de veículos, o que tende a elevar os totais em comparação com uma construção baseada apenas em vendas de veículos novos. |

A tabela mostra que o escopo e onde o valor é contabilizado explicam a maior parte da diferença, não apenas os cálculos. Ao manter o total vinculado a transações de veículos novos nas categorias de passeio, comercial e motocicletas, e depois testar sob estresse as premissas de preço e mix com insumos de concessionárias e fornecedores, produz-se uma base de referência repetível, que é a escolha metodológica fundamental aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado automotivo da América do Norte em 2026?

O tamanho do mercado automotivo da América do Norte é de USD 1,1 trilhão em 2026.

Qual é o CAGR previsto para as vendas de veículos na América do Norte até 2031?

O mercado tem projeção de expansão a um CAGR de 5,36% até 2031.

Qual segmento de veículos cresce mais rapidamente nesta década?

Os veículos comerciais médios e pesados lideram com um CAGR de 8,22% à medida que as frotas se eletrificam.

Como as tarifas dos Estados Unidos afetarão a produção regional?

A tarifa de 25% a partir de 2025 está levando os fabricantes de automóveis a acelerar os investimentos em capacidade local nos Estados Unidos, no Canadá e no México.

Por que os veículos definidos por software são importantes para os fabricantes de automóveis?

As assinaturas de serviços conectados vinculadas a veículos definidos por software poderiam gerar USD 1.600 de receita recorrente anual por unidade, remodelando os modelos de lucratividade.

Página atualizada pela última vez em: