Tamanho e Participação do Mercado de Carros Autônomos (Sem Motorista)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

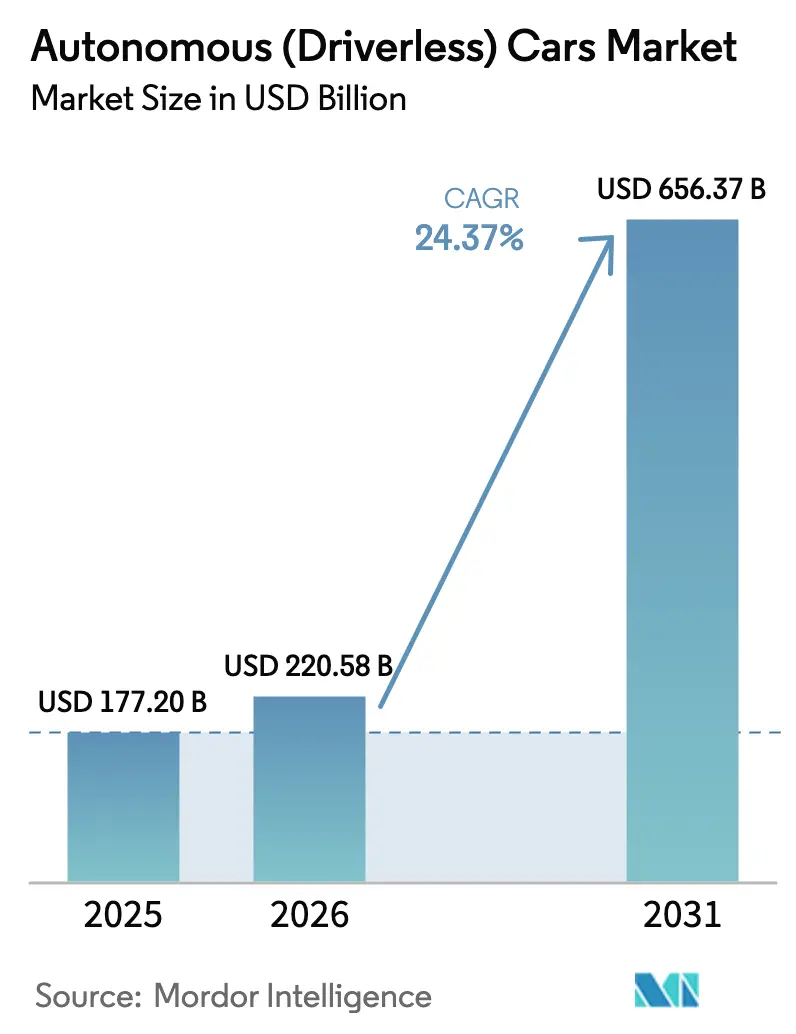

| Tamanho do Mercado (2026) | 220.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 656.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.37% CAGR |

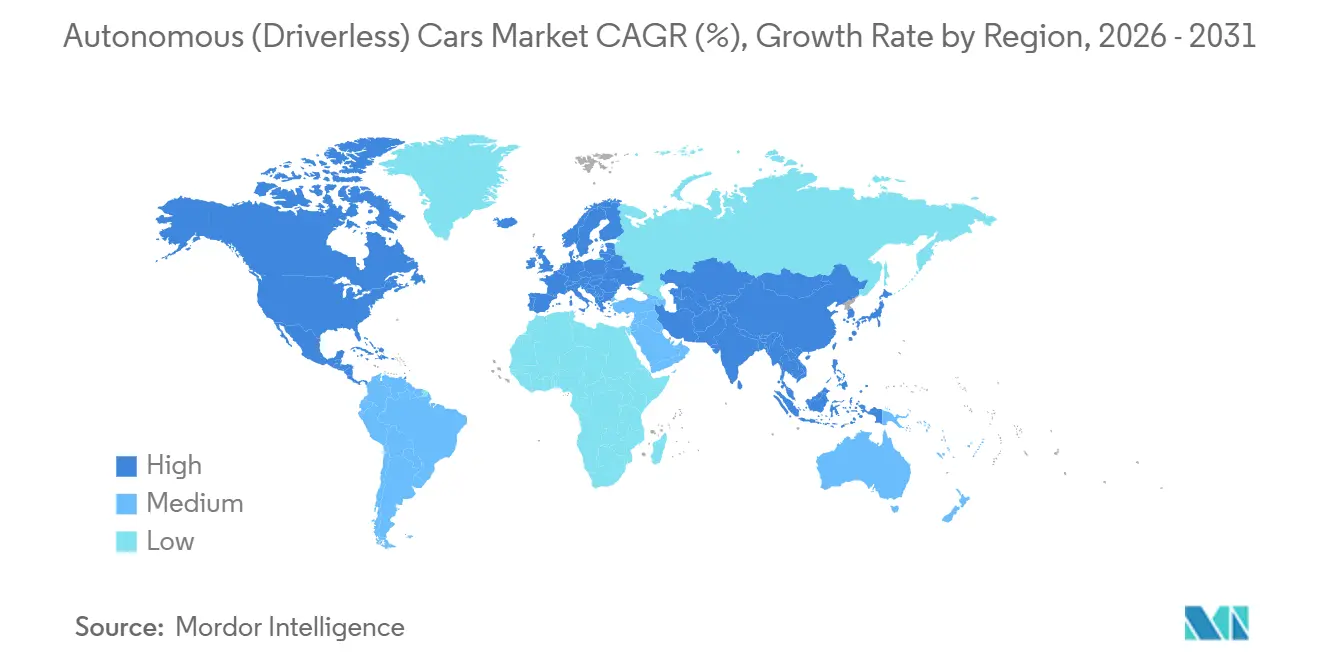

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Autônomos (Sem Motorista) por Mordor Intelligence

Espera-se que o tamanho do mercado de carros autônomos (sem motorista) cresça de USD 177,20 bilhões em 2025 para USD 220,58 bilhões em 2026, com previsão de atingir USD 656,37 bilhões até 2031, a um CAGR de 24,37% durante o período de previsão (2026-2031). A crescente acessibilidade de sensores e computação, a expansão dos projetos-piloto de robo-táxis nas principais cidades asiáticas e os novos mandatos de segurança na União Europeia e na China continuam a impulsionar o mercado de carros autônomos (sem motorista) em direção à aceitação em massa. As montadoras começaram a incorporar recursos de Nível 2 como equipamento padrão para cumprir as regulamentações, impulsionando assim as economias de escala e reduzindo os custos unitários de hardware. O software agora impulsiona grande parte da criação de valor, pois os mecanismos de percepção, mapeamento e planejamento podem ser atualizados por meio de atualizações remotas, criando fluxos de receita recorrentes. A comoditização do hardware, os corredores de veículo para tudo habilitados por 5G e os sistemas em chip automotivos com eficiência energética sinalizam prazos de comercialização mais curtos para níveis de autonomia mais elevados.

Principais Conclusões do Relatório

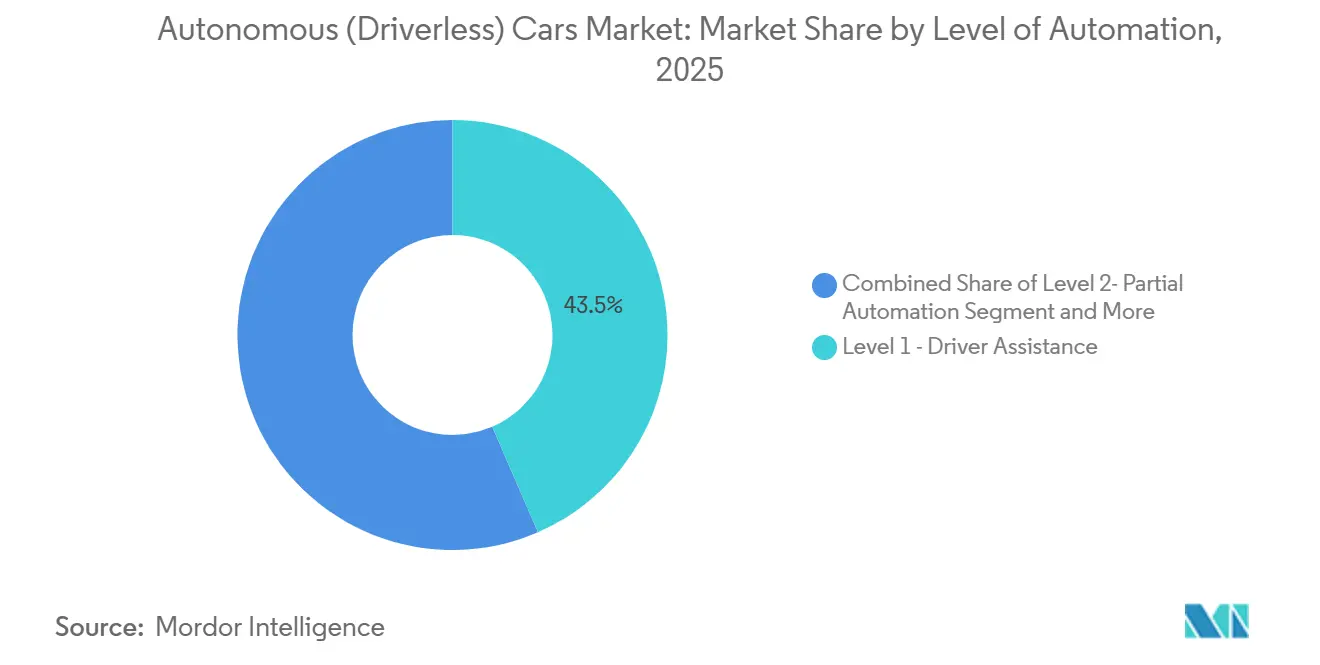

- Por nível de automação, a assistência ao motorista de Nível 1 detinha 43,47% da participação do mercado de carros autônomos (sem motorista) em 2025, enquanto a automação total de Nível 5 tem previsão de expandir a um CAGR de 24,39% até 2031.

- Por tipo de veículo, os veículos utilitários esportivos e os veículos multiuso capturaram 78,81% da participação do mercado de carros autônomos (sem motorista) em 2025, enquanto os hatchbacks devem registrar um CAGR de 25,11% até 2031.

- Por tipo de propulsão, os veículos com motor de combustão interna retiveram 66,37% da participação do mercado de carros autônomos (sem motorista) em 2025. No entanto, espera-se que os veículos elétricos a bateria cresçam a um CAGR de 25,01% ao longo do período de previsão.

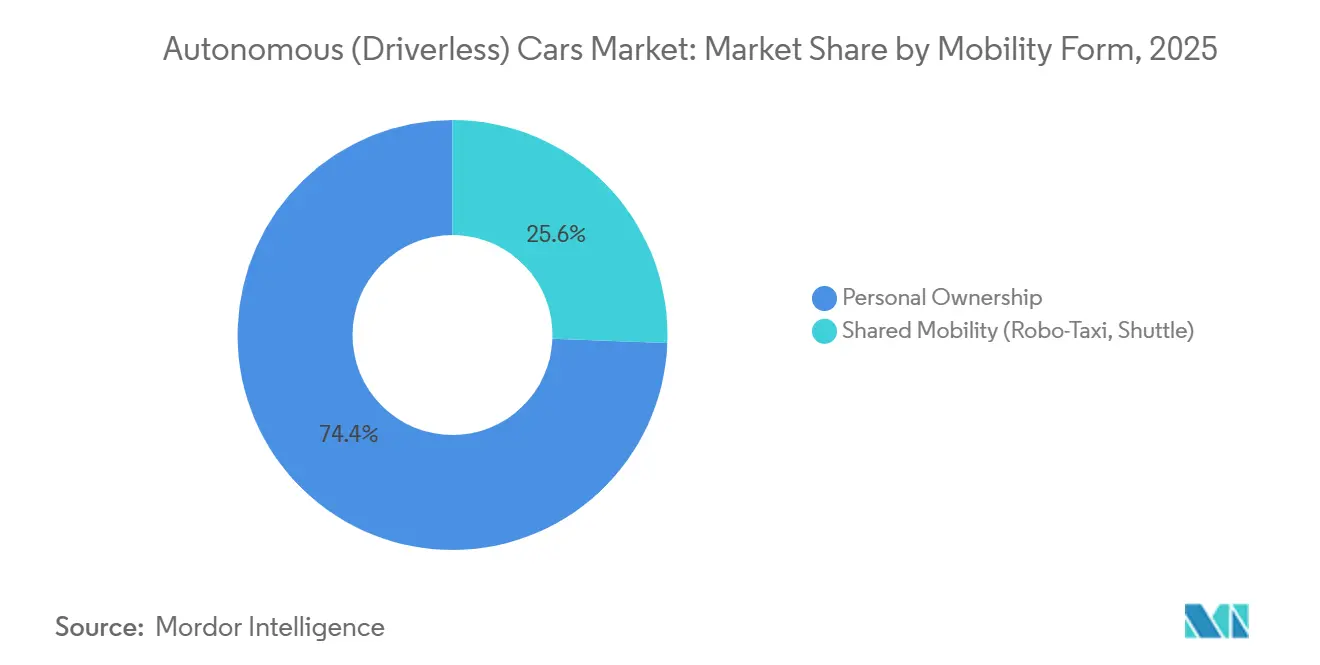

- Por forma de mobilidade, a propriedade pessoal deve representar 74,35% da participação do mercado de carros autônomos (sem motorista) em 2025, enquanto a mobilidade compartilhada deve crescer a um CAGR de 25,13% até 2031.

- Por componente, o hardware representou 55,57% da participação do mercado de carros autônomos (sem motorista) em 2025, embora o software deva registrar um CAGR de 25,07% até 2031.

- Por geografia, a América do Norte liderou o mercado de carros autônomos (sem motorista) com 38,71% de participação de mercado em 2025, enquanto a Ásia-Pacífico está no caminho certo para um CAGR de 25,05% ao longo do período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carros Autônomos (Sem Motorista)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida dos Projetos-Piloto de Robo-Táxis | +4.2% | China (Wuhan, Pequim, Shenzhen, Guangzhou), Japão (Tóquio, Osaka) | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais para Regulamentações de Segurança Centradas em ADAS | +3.8% | Europa, China, com extensão aos mercados da ASEAN que adotam o UN R157 | Médio prazo (2-4 anos) |

| Queda nos Custos de LiDAR e Computação de IA | +3.5% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Implantação de Corredores 5G-V2X | +3.1% | Estados Unidos, Canadá, com extensões-piloto ao México | Médio prazo (2-4 anos) |

| SoCs Automotivos com Eficiência Energética Habilitando Níveis de Autonomia Mais Elevados | +2.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metas de Descarbonização de Frotas Acelerando a Logística Autônoma de Médio Percurso | +2.7% | Europa (Alemanha, Países Baixos, França), com ganhos antecipados na Escandinávia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida dos Projetos-Piloto de Robo-Táxis nas Megacidades Asiáticas

No final de 2024, o Apollo Go da Baidu atingiu um marco significativo de corridas acumuladas em várias cidades da China. Enquanto isso, a Waymo registrava um número substancial de corridas pagas semanalmente tanto em Phoenix quanto em San Francisco. Em abril de 2025, Tóquio revisou sua Lei de Trânsito Rodoviário, abrindo caminho para operações de Nível 4 em distritos específicos. Essa medida levou as gigantes automotivas Toyota e Nissan a acelerarem seus cronogramas de projetos-piloto. A economia unitária da Waymo está em ascensão, com o custo médio por corrida da empresa caindo para um nível competitivo. Concomitantemente, a Baidu comemorou o alcance de margens de contribuição positivas em Wuhan até o final de 2024. Além disso, os municípios da região são mais receptivos à emissão de licenças comerciais do que seus equivalentes ocidentais, resultando em um impulso notável de crescimento no curto prazo.

Mandatos Governamentais para Regulamentações de Segurança Centradas em ADAS na UE e na China

A União Europeia aplicou o Regulamento 2019/2144 em julho de 2024, obrigando todos os novos veículos de passageiros a incluir frenagem de emergência autônoma, assistência inteligente de velocidade, assistência de manutenção de faixa e sistemas de monitoramento do motorista [1]"Segurança Geral de Veículos", Regulamento (UE) 2019/2144, eur-lex.europa.eu. A China lançou o GB/T 40429-2021 e concedeu múltiplas licenças de Nível 3 em Pequim e Shenzhen durante 2024, estabelecendo a operação em rodovias sem as mãos no volante como uma meta alcançável no curto prazo [2]"Padrão de Veículo Conectado Inteligente GB/T 40429-2021", Ministério da Indústria e Tecnologia da Informação, miit.gov.cn. Japão, Coreia do Sul e estados da ASEAN adotaram o Regulamento ONU 157, criando uma atração regulatória contígua em toda a Ásia. O calendário de conformidade compartilhado aumenta o volume para sensores avançados, reduz o custo por unidade e encurta os períodos de retorno do investimento para as montadoras que investem em sistemas de Nível 3.

Queda nos Custos de LiDAR e Computação de IA Desbloqueando Lançamentos de Nível 3 para o Mercado de Massa

Os módulos LiDAR Hesai AT128 estão agora disponíveis a um custo significativamente menor em grandes volumes. Espera-se que o SoC Thor da NVIDIA ofereça poder de processamento substancial mantendo a eficiência energética em um futuro próximo [3]"Computador Centralizado para Carros Thor", NVIDIA Corporation, nvidia.com. Em 2024, a Mercedes-Benz introduziu seu Drive Pilot de Nível 3 em Nevada e Califórnia, acompanhado de uma taxa de assinatura anual. Esses avanços em custo e desempenho permitem que sedans e SUVs de médio porte incorporem automação condicional sem encontrar barreiras térmicas ou de preço. Esse progresso geral deve contribuir significativamente para o CAGR previsto no médio prazo.

Implantação de Corredores 5G-V2X nas Redes de Carga da América do Norte

O Plano Nacional de Implantação V2X dos Estados Unidos designa um investimento significativo para unidades de beira de estrada nas principais rotas de carga, começando com projetos no Texas e no Arizona. A Aurora Innovation e a Kodiak Robotics estão realizando projetos-piloto com caminhões autônomos Classe 8 nessas rotas, demonstrando economias notáveis de combustível por meio de comboios. À medida que a cobertura se expande, os operadores de frotas se beneficiam de feeds de dados que aprimoram o planejamento de rotas e a segurança, impulsionando um crescimento considerável no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas de Veículos Autônomos em Nível Estadual | -2.4% | Estados Unidos, com extensão ao Canadá | Curto prazo (≤ 2 anos) |

| Desconfiança Pública Intensificada por Incidentes de Alto Perfil com Robo-Táxis | -1.8% | China, Estados Unidos, com repercussão reputacional nos mercados globais | Curto prazo (≤ 2 anos) |

| Escassez de Chips de IA de Grau Automotivo e Restrições de Capacidade de Fabricação | -1.5% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Custos de Manutenção de Mapas de Alta Definição | -1.2% | Índia, Sudeste Asiático, América do Sul, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas de Veículos Autônomos em Nível Estadual nos Estados Unidos Atrasam a Escala Comercial

Não existe um único arcabouço federal que governe os veículos autônomos nos Estados Unidos; portanto, as empresas devem navegar por regras únicas em cada estado. A Califórnia revogou as licenças da Cruise após um evento de arrasto de pedestre, e o Arizona limitou os serviços comerciais em determinados municípios. Essa fragmentação leva a programas de conformidade duplicados e retarda a automação do transporte de carga interestadual, resultando em alguns pontos percentuais de redução no crescimento de curto prazo.

Desconfiança Pública Intensificada por Incidentes de Alto Perfil com Robo-Táxis

Após um incidente em San Francisco no final de 2023, a Cruise suspendeu seus serviços em todo o país. No ano seguinte, a Baidu sofreu paralisações temporárias em Wuhan, e a Pony.ai suspendeu suas corridas em Guangzhou por um breve período. Esses eventos, aliados ao maior escrutínio da mídia e à reação negativa nas redes sociais, tornaram os reguladores mais cautelosos. Devido aos danos à reputação, prevê-se um declínio de curto prazo no crescimento até que campanhas de transparência e auditorias de segurança possam restaurar a confiança pública.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: A Crescente Atividade de Nível 5 Sublinha a Transição para Maior Autonomia

A assistência ao motorista de Nível 1 capturou 43,47% da participação do mercado de carros autônomos (sem motorista) em 2025. O segmento se beneficia de recursos obrigatórios, como frenagem de emergência autônoma e assistência de manutenção de faixa, que agora são padrão nos modelos de entrada na Europa e na China. A automação condicional de Nível 3 está sendo ampliada em modelos premium após aprovações regulatórias em Nevada, Califórnia, Alemanha e Japão. A Mercedes-Benz registrou 2 milhões de milhas no Drive Pilot durante 2024, e a BMW planeja implantar o Highway Assistant em 2026. A transição do segmento indica a comoditização do hardware e a monetização do software por assinatura.

A automação total de Nível 5 deve crescer a um CAGR de 24,39% até 2031, à medida que as frotas de robo-táxis em Wuhan, Phoenix e Tóquio ampliam as áreas de serviço. O mercado de carros autônomos (sem motorista) observa operadores amortizando conjuntos de sensores ao longo de alta utilização diária, transformando ativos fixos em geradores de receita por até 18 horas por dia. As implantações de Nível 4 em logística de médio percurso e serviços de transporte coletivo demonstram viabilidade comercial em zonas com delimitação geográfica. Os modelos de assinatura em veículos de Nível 3 sinalizam potencial de receita recorrente, enquanto as frotas de Nível 5 redefinem a economia da mobilidade urbana.

Por Tipo de Veículo: O Espaço dos SUVs Encontra a Escalabilidade dos Hatchbacks

Os SUVs e MPVs detinham 78,81% da participação do mercado de carros autônomos (sem motorista) em 2025, pois suas linhas de teto e partes frontais maiores podem acomodar confortavelmente conjuntos de LiDAR, radar e câmeras sem comprometer a estética. O Jaguar I-PACE da Waymo e o Apollo Moon da Baidu dependem de formatos de veículos utilitários esportivos para posicionamento espaçoso de sensores. O mercado de carros autônomos (sem motorista) manterá a dominância dos SUVs, onde a capacidade de passageiros e a dissipação de calor dos sensores são considerações fundamentais.

Os hatchbacks têm previsão de expandir a um CAGR de 25,11% até 2031, à medida que o LiDAR de estado sólido encolhe abaixo de 10 centímetros e as unidades de computação cabem sob painéis compactos. As montadoras podem levar a autonomia a plataformas de alto volume do segmento B, e as densas cidades asiáticas favorecem dimensões compactas para facilitar o acesso ao meio-fio. Os sedans permanecem relevantes onde a aerodinâmica de longo alcance e a eficiência da bateria são essenciais, como visto nas implantações do Tesla Model S e do Lucid Air.

Por Tipo de Propulsão: A Margem Elétrica dos Veículos Elétricos a Bateria Ganha Impulso

Os modelos com motor de combustão interna comandavam 66,37% da participação do mercado de carros autônomos (sem motorista) em 2025, após os fabricantes retrofitarem as plataformas existentes com recursos de Nível 1 e Nível 2. No entanto, os veículos elétricos a bateria possuem capacidade elétrica excedente que alimenta facilmente conjuntos de múltiplos sensores. O tamanho do mercado de carros autônomos (sem motorista) para veículos elétricos a bateria deve acelerar a um CAGR de 25,01% até 2031, auxiliado por arquiteturas simplificadas de direção por fio. Os caminhões com motor de combustão interna mantêm uma participação nos segmentos de longa distância até que a densidade de energia das baterias e o carregamento de megawatt amadureçam.

Os veículos elétricos híbridos fornecem soluções intermediárias. No entanto, a margem elétrica limitada restringe a computação avançada, mantendo a maioria dos híbridos na capacidade de Nível 2. Os veículos elétricos a bateria também permitem cabines mais silenciosas, o que aumenta o conforto dos passageiros de robo-táxis e reduz os custos de manutenção ao longo do ciclo de vida, eliminando trocas de óleo e reduzindo o desgaste dos freios.

Por Forma de Mobilidade: A Preferência pela Propriedade Enfrenta a Economia dos Robo-Táxis

A propriedade pessoal representou 74,35% da participação do mercado de carros autônomos (sem motorista) em 2025, pois os consumidores valorizavam a personalização e a disponibilidade imediata. Os fabricantes monetizaram a autonomia por meio de assinaturas, como o Full Self-Driving da Tesla a USD 199 por mês e o Drive Pilot da Mercedes-Benz a USD 2.500 anualmente. O mercado de carros autônomos (sem motorista) antecipa a adoção contínua por proprietários em áreas com estilos de vida suburbanos e baixa densidade de transporte público.

A mobilidade compartilhada tem previsão de crescer a um CAGR de 25,13% até 2031 devido ao fortalecimento da economia unitária. As corridas da Waymo em Phoenix já se aproximam da paridade com os serviços de transporte por aplicativo, e o Baidu Apollo Go registrou lucratividade em Wuhan. A alta utilização distribui o custo de capital ao longo de muitas milhas de receita, permitindo que as tarifas caiam ainda mais. Os ônibus autônomos em comunidades de aposentados e parques industriais apoiam casos de uso especializados.

Por Componente: A Comoditização do Hardware Desloca o Valor para o Software

O hardware representou 55,57% da participação do mercado de carros autônomos (sem motorista) em 2025. Os preços do LiDAR caíram acentuadamente, com o Luminar Iris a USD 1.000 e o Hesai AT128 abaixo de USD 500, sinalizando comoditização contínua. Os módulos de radar agora custam entre USD 50 e USD 100, e os módulos de computação, como o EyeQ6 Lite da Mobileye, operam próximo a USD 200. O mercado de software de carros autônomos (sem motorista) deve crescer rapidamente, com um CAGR robusto de 25,07% até 2031, pois os algoritmos de percepção, mapeamento e planejamento podem ser atualizados remotamente.

A Waymo demonstra precisão excepcional na detecção de pedestres a uma distância significativa. Enquanto isso, a Mobileye aproveita uma extensa rede, obtendo dados de mapeamento de um vasto número de veículos para atualizar as informações de estradas quase instantaneamente. Além disso, serviços como calibração de sensores e operações remotas estão cada vez mais servindo como um elo crucial, conectando perfeitamente a integração de hardware com a implantação de algoritmos.

Análise Geográfica

A América do Norte gerou 38,71% da participação do mercado de carros autônomos (sem motorista) em 2025. A Waymo operava mais de cem mil corridas semanais em quatro cidades dos Estados Unidos, e a Tesla inscreveu múltiplos veículos em seu programa supervisionado Full Self-Driving. A fragmentação regulatória continua sendo um obstáculo após a Califórnia revogar as licenças da Cruise; no entanto, os gastos federais em unidades de beira de estrada V2X apoiam a implantação de carga autônoma em corredores interestaduais. O Canadá permite testes de Nível 4 sem motoristas de segurança em Ontário e Quebec, mas sua frota endereçável menor modera o volume de curto prazo.

A Ásia-Pacífico deve registrar um CAGR de 25,05% até 2031. O Baidu Apollo Go ultrapassou a marca de 6 milhões de corridas, e a Pony.ai mais a AutoX expandiram frotas em Pequim, Guangzhou e Shenzhen. A revisão da Lei de Trânsito Rodoviário do Japão permite que veículos de Nível 4 operem em distritos com delimitação geográfica, habilitando os projetos-piloto da Toyota em Odaiba, Tóquio, e os testes da Nissan em Yokohama. A Índia permanece incipiente até que a densidade de mapeamento de alta definição melhore e um arcabouço regulatório claro surja, enquanto a Coreia do Sul concede licenças de Nível 4 para ônibus autônomos em faixas dedicadas na Cidade de Sejong.

A Europa se beneficia do Regulamento Geral de Segurança que torna os recursos de Nível 2 obrigatórios como padrão. A Mercedes-Benz lançou o Drive Pilot na Alemanha em 2024, seguido por Nevada e Califórnia. A BMW tem como alvo um lançamento de Nível 3 até 2026. As regras de descarbonização de frotas estão acelerando a adoção de caminhões elétricos autônomos. A Einride implantou 200 caminhões sem motorista na Alemanha, nos Países Baixos e na Suécia, enquanto a Volvo introduziu o sistema Vera para transporte em portos. A América do Sul e o Oriente Médio realizam projetos-piloto de serviços de nicho, mas mapas de alta definição escassos e regras em evolução atrasam uma escala mais ampla.

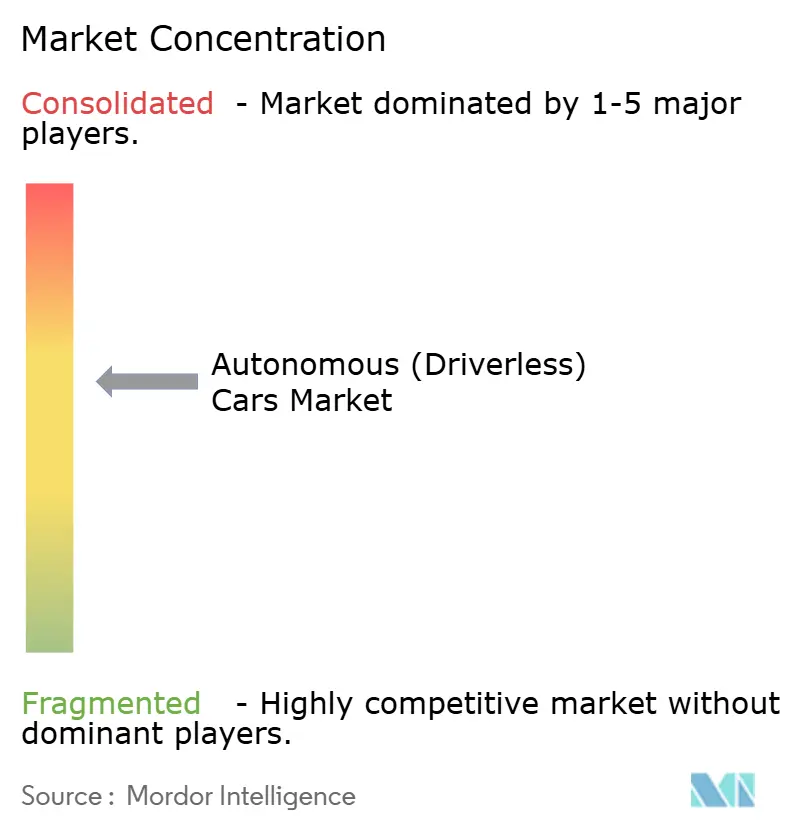

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. A Waymo opera um modelo centrado em frotas, implantando um número significativo de robo-táxis Jaguar I-PACE. Em contraste, a Tesla integra software em veículos de consumo, capitalizando na monetização por assinatura. A Mobileye garante fluxos de royalties licenciando chips EyeQ e software de percepção para inúmeras montadoras, eliminando o ônus de uma frota intensiva em capital. A NVIDIA combina seus SoCs Thor com software e simulação em nuvem, cobrando taxas anuais por serviços de validação. Enquanto isso, entidades chinesas como Baidu, BYD e Pony.ai utilizam parcerias municipais para agilizar aprovações de licenças e garantir financiamento público.

A logística de médio percurso emerge como uma oportunidade fundamental. A Aurora Innovation faz parceria com a FedEx e a Uber Freight em rotas-chave no Texas, enquanto a Kodiak Robotics navega por um corredor central conectando o Arizona e o Texas. Pioneiros em sensores, como Aeva e Ouster, estão desenvolvendo sistemas LiDAR de onda contínua modulada em frequência equipados com dados de velocidade nativos, reduzindo assim as demandas computacionais. Os registros de patentes revelam focos distintos: a Waymo enfatiza a fusão de sensores e o planejamento de trajetória, enquanto a Tesla se concentra no treinamento de redes neurais e nas atualizações remotas.

Os fornecedores de primeiro nível, incluindo Continental, Bosch e Aptiv, oferecem serviços de integração certificados para segurança, um feito desafiador para startups menores replicarem economicamente. Com a conformidade com ISO 26262 e UN R157 estabelecendo a linha de base, empresas de software mais jovens estão cada vez mais fazendo parcerias com fornecedores de componentes estabelecidos para escalar a validação. À medida que a década avança, as empresas hábeis em combinar efeitos de rede de dados, conhecimento regulatório e eficiência de capital estão posicionadas para a consolidação do mercado.

Líderes do Setor de Carros Autônomos (Sem Motorista)

Tesla, Inc.

Volkswagen AG

Toyota Motor Corporation

Mercedes-Benz Group AG

BYD Auto Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Lucid Group firmou uma aliança estratégica com a NVIDIA para implantar a plataforma DRIVE AGX Thor em modelos futuros, visando veículos elétricos autônomos de Nível 4 de propriedade do consumidor.

- Maio de 2025: A Uber e a WeRide anunciaram planos para expandir suas operações autônomas conjuntas para 15 cidades nos próximos dois anos. A expansão sublinha o crescente alinhamento estratégico entre os serviços de transporte por aplicativo e os fornecedores dedicados de software para veículos autônomos.

- Maio de 2025: A Waymo recebeu autorização da Comissão de Serviços Públicos da Califórnia para estender o transporte autônomo por aplicativo para toda a área da Baía de São Francisco após apresentar um plano de segurança atualizado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado global de automóveis autónomos como a receita gerada pela venda em fábrica de veículos de passageiros e veículos comerciais ligeiros equipados com hardware, software e serviços integrados de automação de Nível 3 a Nível 5 da Society of Automotive Engineers (SAE). Os veículos restritos à assistência ao condutor de Nível 0-2 são acompanhados apenas como dados de suporte para análise de penetração.

Exclusão do âmbito: kits de retrofit para pós-venda e veículos especiais para uso fora de estrada não são contabilizados.

Visão Geral da Segmentação

- Por Nível de Automação

- Nível 1 - Assistência ao Motorista

- Nível 2 - Automação Parcial

- Nível 3 - Automação Condicional

- Nível 4 - Alta Automação

- Nível 5 - Automação Total

- Por Tipo de Veículo

- Hatchbacks

- Sedans

- Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MPVs)

- Por Tipo de Propulsão

- Motor de Combustão Interna (MCI)

- Veículos Elétricos a Bateria (VEB)

- Veículos Elétricos Híbridos (VEH)

- Por Forma de Mobilidade

- Propriedade Pessoal

- Mobilidade Compartilhada (Robo-Táxi, Transporte Coletivo)

- Por Componente

- Hardware

- Sensores (LiDAR, RADAR, Câmeras, Ultrassônico, IMU)

- Plataformas de Computação (SoCs, GPUs)

- Atuadores e Sistemas de Controle

- Software

- Conjuntos de Percepção e Planejamento

- Mecanismos de Mapeamento e Localização

- Monitoramento do Motorista e Interface Humano-Máquina

- Serviços

- Integração e Validação

- Operação Remota e Teleoperação

- Hardware

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplos pontos de contacto com responsáveis de programas de autonomia de OEM, diretores de chipsets LiDAR, operadores de frotas na China, Europa e Estados Unidos, bem como reguladores que avaliam pilotos UN R157, permitem-nos verificar calendários de implementação, preços médios de venda e fatores de ajustamento de risco; estas conversas colmatam lacunas de dados identificadas durante o trabalho de secretária e refinam as curvas de adoção regionais.

Investigação Documental

Os analistas da Mordor partem de conjuntos de dados públicos selecionados, como os volumes de produção da OICA, os registos NHTSA Automated Vehicle STEP, os registos de homologação de tipo UNECE WP.29 e as listas de homologação MIIT da China, que sinalizam lançamentos legítimos de L3-L5. Enriquecemos estes dados com dashboards de associações do setor (SAE, ACEA, ITS America), registos de importação-exportação da Volza e clusters de patentes extraídos via Questel que destacam avanços em fusão de sensores. Os relatórios 10-K e as apresentações a investidores das empresas ancoram depois os corredores de preços para LiDAR, controladores de domínio e stacks de software de IA. Bibliotecas pagas selecionadas, D&B Hoovers para dados financeiros de OEM e Dow Jones Factiva para fluxo de negócios, completam o trabalho documental. Este inventário é ilustrativo e não exaustivo.

Dimensionamento de Mercado e Previsão

Aplicamos uma abordagem top-down: a produção global de veículos ligeiros é multiplicada por taxas de penetração de prontidão para autonomia específicas por região, modeladas a partir de marcos regulatórios, trajetórias de custo de sensores e adoção de veículos elétricos a bateria. Verificações cruzadas bottom-up selecionadas — acumulações de ASP x unidades amostradas de cinco programas OEM líderes e quilómetros de serviço de robotaxi — ajudam a calibrar os totais. As variáveis-chave incluem a redução de preço do LiDAR de estado sólido, o calendário das normas GSR2 e NHTSA, os quilómetros-piloto de robotaxi, a densidade de computação de semicondutores e a quota de BEV nas novas vendas. As previsões baseiam-se em regressão multivariada combinada com análise de cenários para capturar choques de política ou de custo; as lacunas nos dados de fornecedores são colmatadas através de médias ponderadas derivadas dos modelos comparáveis mais próximos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: análises automatizadas de variância face a rácios históricos, auditoria por analista par e aprovação final por um responsável sénior. Revisitamos os modelos anualmente e acionamos atualizações intercalares quando ocorrem eventos materiais, como aprovações regulatórias, lançamentos emblemáticos de L4 ou variações de custo >=10%, garantindo que os clientes recebem uma base de referência atualizada no momento da entrega.

Por que Razão a Base de Referência de Automóveis Autónomos da Mordor Inspira Confiança

Os números publicados divergem porque as empresas diferem nos níveis de automação, classes de veículos e pressupostos de ASP que incluem, bem como na frequência com que os atualizam.

Ao aderir a uma definição L3-L5, utilizando curvas de custo em tempo real e atualizando a cada doze meses, a Mordor fornece uma base de referência equilibrada e pronta para a tomada de decisão.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 32,89 mil milhões USD (2024) | Mordor Intelligence | - |

| 68,09 mil milhões USD (2024) | Global Consultancy A | Inclui unidades de Nível 1-2 e contabiliza contratos de defesa, inflacionando o valor |

| 207,38 mil milhões USD (2024) | Industry Analyst B | Aplica preços de tabela, agrega serviços de connected car e mapas HD |

Em suma, enquanto outros editores apresentam valores mais amplos devido a âmbitos mais alargados, multiplicadores de preço ou cadências de atualização mais lentas, a nossa seleção disciplinada de variáveis e a validação contínua oferecem às partes interessadas um ponto de referência transparente, mas conservador, sobre o qual podem construir planos com confiança.

Principais Perguntas Respondidas no Relatório

Qual foi o valor global dos carros autônomos (sem motorista) em 2026?

O mercado registrou receita de USD 220,58 bilhões em 2026.

Com que velocidade se espera que a taxa de crescimento anual composta avance até 2031?

O mercado deve expandir a um CAGR de 24,37% para USD 656,37 bilhões até 2031.

Qual região liderou o mercado de carros autônomos (sem motorista) em 2025?

Em 2025, a América do Norte representou 38,71% do mercado, impulsionada por frotas ativas de robo-táxis e pelo aumento das assinaturas de software por consumidores.

Qual sistema de propulsão apresenta a perspectiva de crescimento mais rápida?

Os veículos elétricos a bateria têm previsão de crescer a um CAGR de 25,01%, pois suas arquiteturas elétricas atendem aos requisitos dos sistemas autônomos.

Qual é o maior impulso regulatório para a adoção?

O Regulamento Geral de Segurança Europeu, em vigor desde julho de 2024, torna obrigatórios os recursos de assistência ao motorista de Nível 2, acelerando as taxas de instalação de sensores.

Onde os robo-táxis estão se expandindo mais rapidamente?

Cidades chinesas como Wuhan, Pequim e Shenzhen apresentam o maior crescimento de frota e emissão de licenças no curto prazo.

Página atualizada pela última vez em: