Tamanho e Participação do Mercado de Ingredientes de Proteína Alternativa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

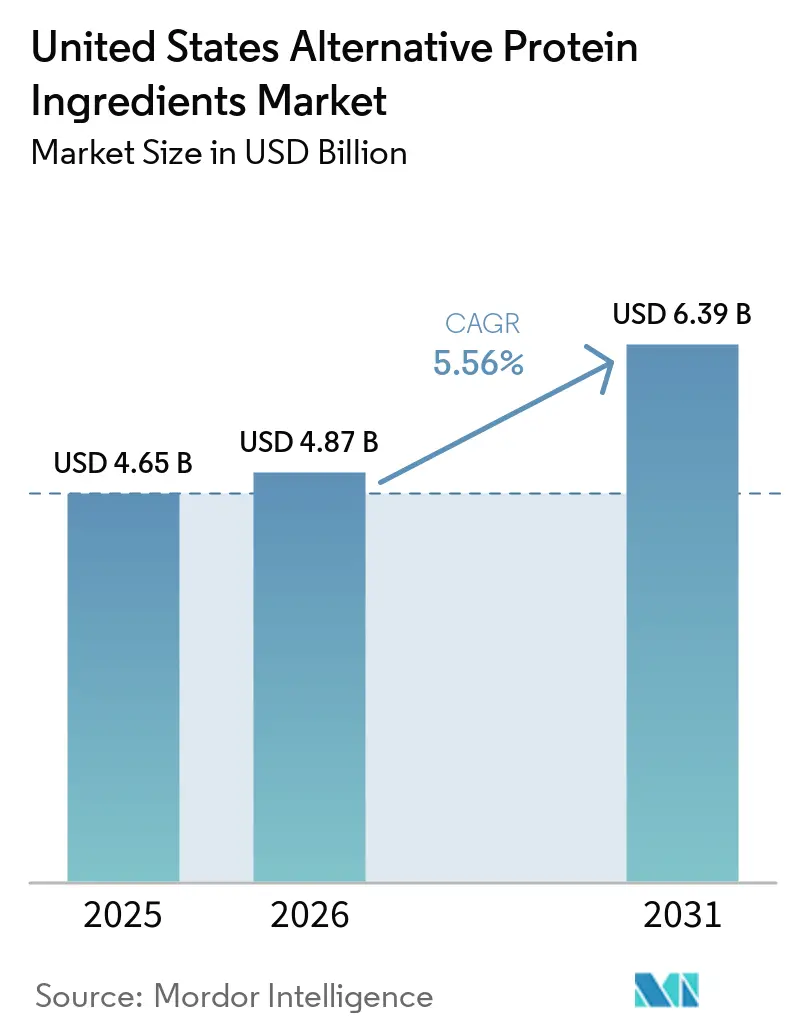

| Tamanho do mercado no ano base (2025) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ingredientes de Proteína Alternativa dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de ingredientes de proteína alternativa dos EUA foi avaliado em 4,7 bilhões de USD em 2025 e estima-se que cresça de 4,9 bilhões de USD em 2026 para atingir 6,4 bilhões de USD até 2031, a um CAGR de 5,6% durante o período de previsão 2026-2031. O mercado de ingredientes de proteína alternativa dos EUA avança em ritmo moderado, pois os compradores estão dando maior peso a ingredientes que já funcionam bem no processamento, escalam de forma mais confiável e se encaixam nas fórmulas de produtos atuais com menor risco. A demanda é sustentada pelo maior interesse em alimentos ricos em proteínas, pelo uso mais amplo de formatos de cardápio com orientação vegetal e pelo trabalho contínuo de desenvolvimento de produtos em bebidas, alternativas lácteas e nutrição esportiva. O mercado de ingredientes de proteína alternativa dos EUA também se beneficia da redução das barreiras iniciais em algumas aplicações de fermentação, embora o caminho para grandes volumes de grau alimentício ainda dependa de avanços adicionais em purificação, secagem e utilização de plantas industriais. A concorrência está centrada em alguns grandes fornecedores de ingredientes com ampla infraestrutura de soja e ervilha, enquanto empresas mais novas estão focadas em proteínas especiais onde o valor de formulação é maior e a concorrência direta de preços é menor. Os padrões de demanda regional estão se expandindo além da base costeira, o que confere ao mercado de ingredientes de proteína alternativa dos EUA uma base de consumo mais ampla, mantendo o Centro-Oeste importante para a capacidade de processamento e a vantagem de custo de entrega.

Principais Conclusões do Relatório

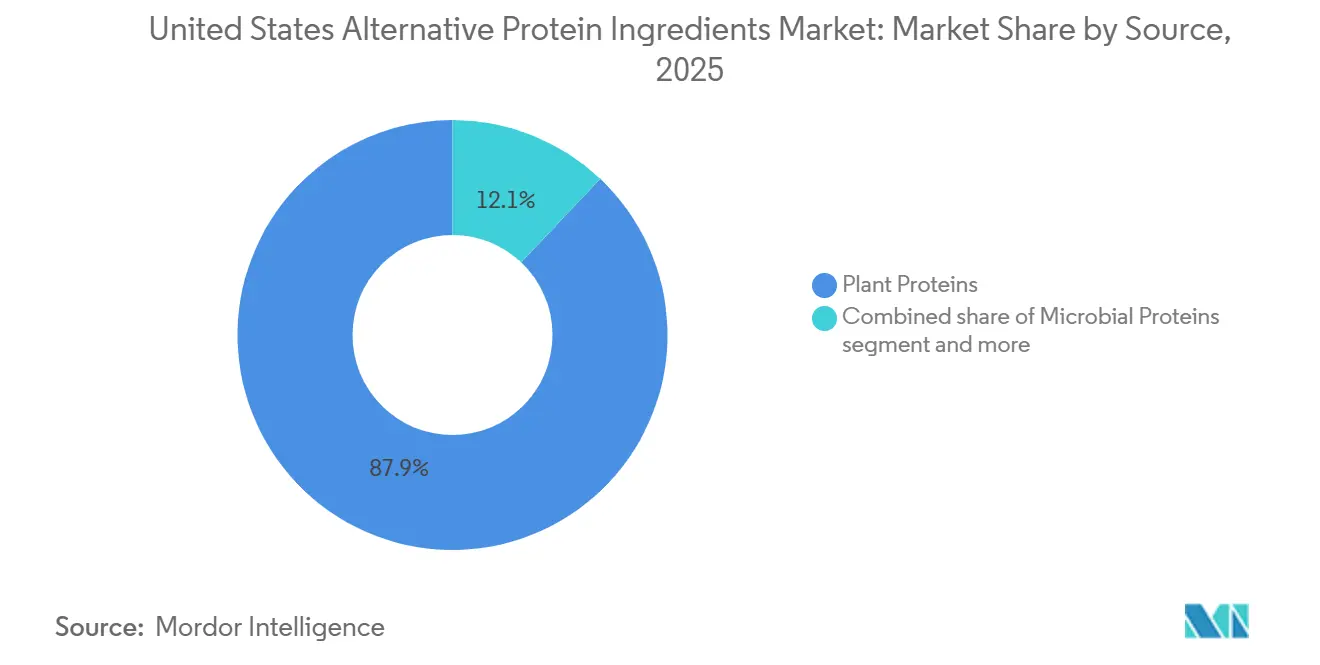

- Por fonte, as proteínas vegetais detinham 87,94% do segmento de fonte em 2025, enquanto as proteínas microbianas registraram o crescimento projetado mais rápido, de 10,96% até 2031.

- Por forma, os isolados proteicos representavam 44,62% do segmento de forma em 2025, enquanto as proteínas texturizadas e TVP têm previsão de crescimento de 8,01% até 2031.

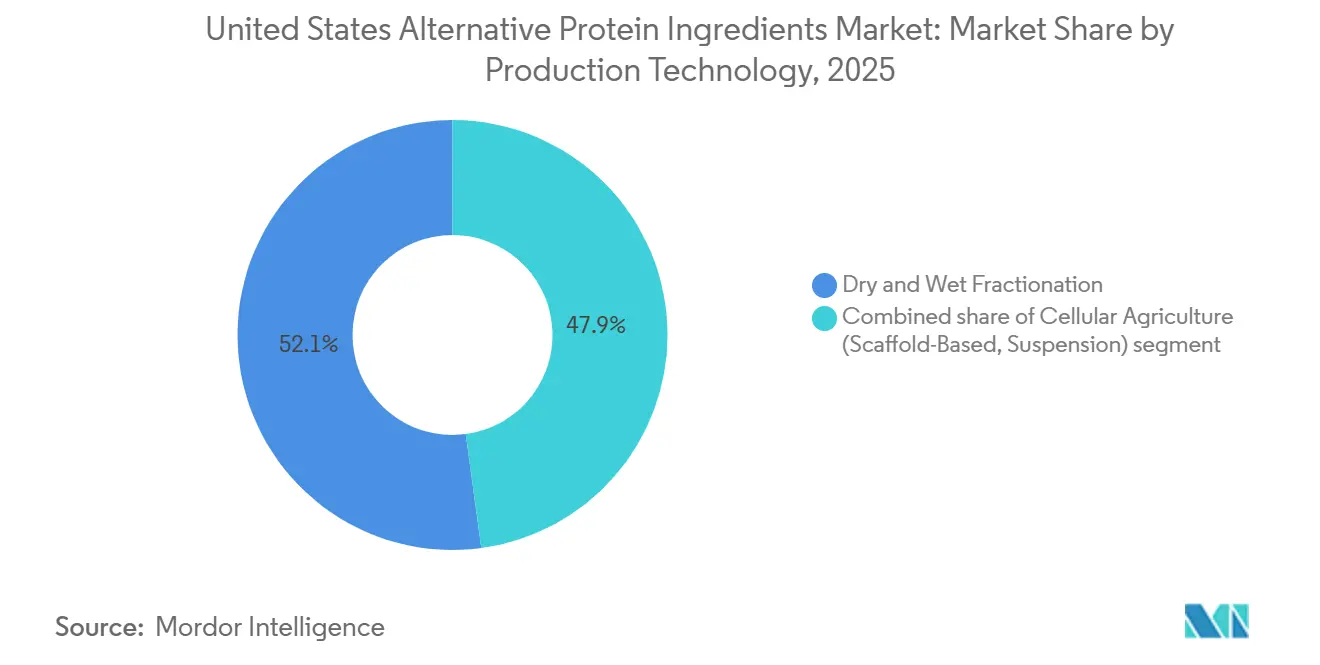

- Por tecnologia de produção, o fracionamento a seco e úmido representava 52,13% do segmento em 2025, enquanto a agricultura celular tem projeção de expansão de 7,51% até 2031.

- Por aplicação, alimentos e bebidas capturaram 51,13% do segmento em 2025, enquanto o segmento de suplementos alimentares e nutrição esportiva deve crescer 7,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Proteína Alternativa dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Funcionais Ricos em Proteínas | +1.4% | Global, liderado pelos canais de varejo e nutrição esportiva dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Reformulação do Varejo e do Setor de Alimentação Fora do Lar em Direção a Cardápios com Orientação Vegetal | +1.1% | Estados Unidos (corredores de varejo do Oeste, Centro-Oeste e Sul) | Curto prazo (≤ 2 anos) |

| Curvas de Custo da Fermentação de Precisão Melhorando a Viabilidade Comercial | +0.9% | Estados Unidos, com concentração de pesquisa e desenvolvimento na Costa Oeste e infraestrutura de fermentação no Centro-Oeste | Médio prazo (2–4 anos) |

| Posicionamento de Rótulo Limpo e Redução de Alérgenos | +0.7% | Estados Unidos (mercados costeiros do Nordeste e Oeste, com expansão para o Centro-Oeste) | Curto a médio prazo (1–3 anos) |

| Subprodutos de Insetos e Fermentação do Agronegócio dos Estados Unidos | +0.6% | Cinturão de processamento de milho e soja do Centro-Oeste, com ganhos iniciais em Illinois e Iowa | Longo prazo (≥ 4 anos) |

| Crescimento das Populações Vegana, Vegetariana e Flexitariana | +0.9% | Estados Unidos (corredores de varejo do Oeste, Centro-Oeste e Sul) | Médio a Longo Prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos funcionais ricos em proteínas

O posicionamento de alto teor proteico evoluiu de um apelo de nicho em nutrição esportiva para um critério de compra predominante em uma ampla gama de categorias de alimentos e bebidas. De acordo com o Relatório de Panorama de Proteínas Alternativas 2025 da ADM, 66% dos consumidores globais buscam ativamente aumentar sua ingestão de proteínas, enquanto 86% preferem obter proteínas de uma variedade maior de fontes, reforçando a demanda por ingredientes de proteína alternativa em diversas aplicações. À medida que a proteína passa de um diferenciador premium para uma expectativa básica de produto, a concorrência se concentra cada vez mais na identificação de fontes proteicas que ofereçam funcionalidade superior mantendo a eficiência de custos. Essa dinâmica fortalece a posição das proteínas vegetais estabelecidas, particularmente os isolados de soja e ervilha, que combinam alto teor proteico com propriedades funcionais desejáveis, como emulsificação, gelificação e desempenho em extrusão. Ao mesmo tempo, a rápida expansão dos alimentos funcionais está acelerando a demanda por proteínas especiais, incluindo proteínas de ovo produzidas por fermentação de precisão, proteínas lácteas sem origem animal e isolados de micoproteína, particularmente em aplicações premium como alternativas de iogurte estilo grego e bebidas prontas para consumo, onde concentração proteica, solubilidade e perfis de sabor neutros são diferenciadores críticos de produto. Consequentemente, os fabricantes de ingredientes com portfólios que abrangem tanto concentrados proteicos de commodities de alto volume quanto isolados proteicos especiais de alto valor estão melhor posicionados para atender às necessidades evolutivas dos clientes nos segmentos de alimentos de massa e premium.

Reformulação do varejo e do setor de alimentação fora do lar em direção a cardápios com orientação vegetal

A crescente adoção de proteínas alternativas por grandes operadores de alimentação fora do lar e fabricantes de bens de consumo embalados está emergindo como um importante impulsionador de demanda para ingredientes de proteína alternativa. De acordo com a Associação de Alimentos à Base de Plantas, o mercado varejista de produtos à base de plantas dos Estados Unidos atingiu 7,9 bilhões de USD em 2025, com bebidas prontas para consumo e produtos de panificação registrando forte crescimento de 12,1% e 8,6%, respectivamente, apesar das contínuas quedas de volume no segmento tradicional de substitutos de carne à base de plantas[1]Fonte: Associação de Alimentos à Base de Plantas, "Estado da Indústria 2026", Associação de Alimentos à Base de Plantas, plantbasedfoods.org. Essa divergência indica que a demanda está se deslocando cada vez mais para a fortificação proteica em categorias alimentares convencionais, em vez de depender exclusivamente de aplicações de análogos de carne. Ao mesmo tempo, produtos híbridos de carne que combinam proteínas animais e vegetais estão ganhando espaço em redes de restaurantes de serviço rápido e canais institucionais de alimentação fora do lar. A pesquisa da ADM mostra que 64% dos consumidores com orientação vegetal têm interesse em produtos proteicos híbridos, enquanto os compradores comerciais continuam a preferir formulações com maior proporção de carne em relação à proteína vegetal. Essa tendência amplia a demanda por concentrados de proteína de soja texturizada e ingredientes de extrusão à base de ervilha, que são bem adequados para formulações híbridas. Como resultado, os contratos de compras institucionais e de alimentação fora do lar devem fornecer uma fonte mais estável de demanda por ingredientes do que os lançamentos de produtos à base de plantas no varejo, onde os volumes permanecem suscetíveis às mudanças nas preferências dos consumidores e à racionalização do espaço nas prateleiras.

Curvas de custo da fermentação de precisão melhorando a viabilidade comercial

A fermentação de precisão está seguindo uma trajetória de rápida redução de custos, tornando-se uma plataforma cada vez mais viável para a produção de ingredientes de proteína alternativa. De acordo com o Good Food Institute, os custos de produção das principais proteínas de fermentação de precisão comerciais caíram de aproximadamente 1.000 USD por quilograma em 2015 para menos de 50 USD por quilograma em 2025, com reduções adicionais esperadas à medida que a produção ultrapasse instalações de fermentação de 100.000 litros. O Good Food Institute Europe também relatou que quase 24% das 67 moléculas produzidas por fermentação de precisão avaliadas já apresentam dinâmicas de custo favoráveis em comparação com seus equivalentes produzidos de forma convencional, com melhorias contínuas previstas por meio de avanços em engenharia de cepas e otimização de substratos[2]Fonte: Good Food Institute, "Materiais de Capacidade e Custo de Fermentação", Good Food Institute, gfi.org. No entanto, o principal desafio econômico deslocou-se da fermentação para o processamento a jusante. A análise de 2026 da Synthesis Capital estima que centrifugação, filtração e secagem respondem por 50–85% dos custos totais de fabricação, indicando que a competitividade futura de custos dependerá mais de inovações em tecnologias de purificação, separação por membranas e eficiência de secagem por atomização do que apenas do aumento da escala dos biorreatores. Embora a capacidade de fermentação de grau alimentício na América do Norte continue a se expandir, ela permanece insuficiente para deslocar significativamente a produção convencional de proteínas no curto prazo, posicionando a fermentação de precisão como um impulsionador de crescimento de médio a longo prazo para o mercado de ingredientes de proteína alternativa, em vez de uma fonte imediata de fornecimento em grande escala.

Posicionamento de rótulo limpo e redução de alérgenos

A crescente preferência dos consumidores por produtos de rótulo limpo está reformulando as estratégias de abastecimento no mercado de ingredientes de proteína alternativa, aumentando a demanda por fontes proteicas minimamente processadas, transparentes e sem alérgenos. Os ingredientes de proteína de soja não transgênica e orgânica continuam a exigir preços premium, incentivando os fabricantes a garantir matéria-prima certificada por meio de acordos de fornecimento de longo prazo para assegurar a estabilidade do abastecimento. Ao mesmo tempo, proteínas derivadas de ervilha, arroz, cânhamo e fava estão ganhando espaço por atenderem simultaneamente aos requisitos de produtos com rótulo limpo, sem soja e sem glúten, permitindo que os fabricantes de alimentos satisfaçam múltiplas preferências dos consumidores com uma única plataforma de ingredientes. A inovação de produtos está apoiando ainda mais essa tendência. Por exemplo, o lançamento pela Roquette, em maio de 2024, do NUTRALYS Fava S900M, um isolado de fava com 90% de teor proteico, sabor neutro e cor clara, foi desenvolvido para atender à crescente demanda por ingredientes proteicos de rótulo limpo e sem alérgenos com fortes credenciais de sustentabilidade. Além disso, a revisão proposta pela FDA das notificações obrigatórias de GRAS, prevista para outubro de 2025, deve fortalecer os requisitos regulatórios para novos ingredientes proteicos, aumentando a importância de documentação robusta de segurança e potencialmente favorecendo fornecedores estabelecidos com portfólios regulatórios bem desenvolvidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Expansão de Escala e Capacidade de Processamento de Grau Alimentício | -1.1% | Global, concentrado nos Estados Unidos, infraestrutura de fermentação e extrusão de alta umidade | Médio prazo (2–4 anos) |

| Lacunas de Sabor, Textura e Aceitação do Consumidor em Relação à Proteína Animal | -0.7% | Estados Unidos de forma ampla, com maior resistência no Sul e no Centro-Oeste, mercados tradicionais de carne | Curto a médio prazo (1–3 anos) |

| Complexidade Regulatória, de Rotulagem, GRAS e de Conformidade em Nível Estadual | -0.5% | Nacional, com ganhos iniciais na Califórnia, Nova York e Texas, clusters regulatórios | Médio prazo (2–4 anos) |

| Restrições Regulatórias Impactam a Adoção de Proteína de Insetos | -0.4% | Nacional, com restrições estaduais de matéria-prima adicionando camadas de complexidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de expansão de escala e capacidade de processamento de grau alimentício

O alto investimento de capital necessário para estabelecer instalações de produção de proteína alternativa de grau alimentício permanece uma restrição significativa à expansão do mercado. Plantas de fermentação de precisão em escala comercial com capacidade de biorreator de 100.000–200.000 litros normalmente exigem investimentos de capital entre 150–300 milhões de USD e são projetadas para vida útil operacional de 15–20 anos. Tais compromissos financeiros substanciais criam altas barreiras à entrada, limitando a participação principalmente a grandes empresas de agronegócio e empresas de biotecnologia bem financiadas. Consequentemente, a expansão da produção é limitada não pela prontidão tecnológica, mas pela disponibilidade de capital de longo prazo. Esse desafio tornou-se mais pronunciado à medida que a atividade de investimento enfraqueceu em 2025, com o financiamento total para empresas de proteína alternativa em declínio e os investimentos focados em fermentação caindo 43% para 357 milhões de USD. A redução dos investimentos deve desacelerar a expansão da capacidade de produção comercial, atrasando as economias de escala e limitando a capacidade do setor de competir com fontes convencionais de proteína em termos de custo. À medida que a demanda por proteínas produzidas por fermentação de precisão continua a crescer, a capacidade de produção pode ter dificuldades em acompanhar o ritmo no médio prazo, aumentando o risco de restrições de oferta e limitando a adoção mais ampla em aplicações de alimentos e bebidas.

Lacunas de sabor, textura e aceitação do consumidor em relação à proteína animal

Apesar de anos de investimento em formulação, a maioria das aplicações de ingredientes de proteína alternativa ainda luta para alcançar paridade sensorial com a proteína animal, sendo a lacuna mais evidente nas categorias de produtos de alto volume. Notas desagradáveis de feijão na proteína de soja e sabores terrosos no concentrado de ervilha continuam a exigir soluções de mascaramento, aromas, enzimas ou misturas. Essas intervenções adicionam custo e complexidade, criando um obstáculo estrutural, particularmente para aplicações de commodities de baixa margem em alimentação institucional fora do lar. Espera-se que a pesquisa da ADM de 2026 destaque que os consumidores em testes de produtos híbridos preferem uma proporção maior de carne em relação à proteína vegetal, sugerindo que a tolerância ao desvio sensorial da proteína vegetal diminui à medida que os preços dos produtos caem abaixo do nível premium de supermercado. Dados mais granulares indicam que, embora 72% dos Millennials e 68% da Geração Z tenham expressado abertura a proteínas derivadas de fermentação na pesquisa da ADM de 2025, apenas 12% dos adultos norte-americanos usaram proteínas à base de plantas mais da metade do tempo como substitutos de proteína animal, de acordo com dados de mercado de 2025. Isso reflete uma lacuna comportamental persistente entre a abertura declarada e a substituição real. Para o setor de ingredientes, isso cria uma necessidade contínua de investir em tecnologia de sabor e extrusão de alta umidade para melhorar a textura fibrosa, atrasando o cronograma para adoção em massa a custos competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Microbianas Perturbam uma Base de Fornecimento Dominada por Vegetais

Espera-se que as proteínas vegetais representem 87,94% do segmento de fonte em 2025, sustentadas pela infraestrutura de processamento de décadas da proteína de soja e pelo perfil sem alérgenos da proteína de ervilha, que impulsionou sua ascensão como a principal alternativa não transgênica desde 2020. Dentro das proteínas vegetais, a soja lidera em volume, sustentada pelo complexo integrado da ADM em Decatur, Illinois, e pela infraestrutura de originação do Centro-Oeste da Cargill. Enquanto isso, as proteínas de ervilha, cânhamo e arroz estão ganhando preferência de especificação entre os formuladores que buscam declarações sem soja e sem glúten. A proteína de trigo serve a um nicho distinto em aplicações de panificação e extensão de carne, onde a coesão de alto glúten é um requisito funcional.

As proteínas microbianas têm projeção de crescimento a um CAGR de 10,96% até 2031, tornando-as o segmento de fonte de crescimento mais rpido. O segmento abrange três subcategorias: micoproteína, liderada pela Quorn e Nature's Fynd nos canais de varejo dos EUA; proteína de algas, ancorada em nutracêuticos e nutrição esportiva; e proteínas de insetos, servindo principalmente à alimentação animal e a alimentos para animais de estimação. A disponibilidade comercial da micoproteína Fermotein da The Protein Brewery nos EUA, com a capacidade de 2026 esgotada segundo a empresa, ilustra a rapidez com que as fontes microbianas validadas comercialmente estão absorvendo a oferta disponível no curto prazo. Os compradores de ingredientes devem considerar que as duas subcategorias de crescimento mais rápido dentro das proteínas microbianas atendem a requisitos de aplicação fundamentalmente diferentes. As proteínas fúngicas produzidas por fermentação de precisão têm bom desempenho em formatos de análogos de carne texturizada, enquanto os concentrados derivados de algas visam principalmente aplicações nutricionais e de alimentos funcionais de alto valor. Como resultado, a dinâmica competitiva dentro deste segmento de fonte tende a se bifurcar em vez de convergir à medida que escala.

Por Forma: Proteínas Texturizadas Ganham Espaço sobre os Isolados à Medida que os Formatos Híbridos se Proliferam

Espera-se que os isolados proteicos representem 44,62% do segmento de forma em 2025, sustentados pelo seu uso generalizado em bebidas, nutrição esportiva e produtos clínicos que requerem alta densidade proteica e impacto mínimo na textura do produto final. Concentrados proteicos, hidrolisados e peptídeos compõem as formas convencionais restantes. Os hidrolisados estão ganhando espaço em formulações de recuperação esportiva e nutrição infantil, onde a rápida absorção de aminoácidos oferece um ponto funcional de diferenciação.

As proteínas texturizadas e TVP têm previsão de registrar o crescimento mais rápido entre todos os segmentos de forma, com um CAGR de 8,01% até 2031. A tecnologia de extrusão de alta umidade continua a melhorar as estruturas fibrosas semelhantes a músculo inteiro em formatos de soja e ervilha, criando oportunidades de contratos no setor de alimentação fora do lar que anteriormente eram inacessíveis às proteínas vegetais. O esperado lançamento pela ADM em maio de 2026 do Arcon IH, Arcon SB e Arcon 412, concentrados de proteína de soja projetados para entregar texturas específicas em aplicações de presunto, salsicha e nuggets de frango, destaca como a diferenciação funcional, em vez do volume de commodities, está moldando o posicionamento competitivo nesta categoria de forma. A Roquette deve reforçar essa tendência com a adição em junho de 2025 do NUTRALYS T WHEAT 600L e NUTRALYS T PEA 700XC à sua linha de proteínas texturizadas, visando fabricantes que buscam texturizantes sem soja, com glúten ou à base de ervilha como alternativas na cadeia de suprimentos. Para os formuladores, a implicação prática é que a lacuna de custo por unidade de textura entre texturizantes à base de plantas e de proteína animal está se estreitando mais rapidamente do que a lacuna de teor proteico, tornando os formatos texturizados o segmento com maior probabilidade de alcançar ampla adoção no setor de alimentação fora do lar durante o período de previsão.

Por Tecnologia de Produção: Agricultura Celular Lidera o Crescimento a partir de uma Base Estreita

Espera-se que o fracionamento a seco e úmido represente 52,13% do segmento de tecnologia de produção em 2025, refletindo o capital já implantado em esmagamento de soja em grande escala, moagem úmida de ervilha e instalações de extração de glúten de trigo concentradas no corredor de processamento do Centro-Oeste dos EUA. Nos Estados Unidos, espera-se que a capacidade instalada de extrusão de proteína vegetal texturizada atinja taxas de utilização de 70–80% em 2026, indicando que novos investimentos em instalações greenfield, em vez de ganhos de utilização, serão necessários para expandir materialmente a oferta. A extrusão e texturização e a fermentação de precisão representam o nível intermediário. Entre os desenvolvedores de ingredientes especiais, espera-se que a fermentação de precisão atraia mais atenção em pesquisa, desenvolvimento e capital, apesar de uma queda de 43% no financiamento dedicado à fermentação em 2025.

A agricultura celular, que inclui plataformas baseadas em andaimes e culturas em suspensão, tem projeção de registrar o crescimento mais rápido entre todos os segmentos de tecnologia, a um CAGR de 7,51% até 2031. No entanto, crescerá a partir de uma base comercial estreita que continua a avançar por meio de processos sequenciais de revisão de segurança pré-mercado e de instalações antes que volumes comerciais significativos possam entrar na cadeia de suprimentos de ingredientes. Essa combinação de tecnologias também tem uma implicação menos discutida: os compradores de ingredientes dos EUA que obtêm produtos de múltiplas tecnologias de produção agora enfrentam perfis de risco de cadeia de suprimentos divergentes. Esses variam de restrições de capacidade de fracionamento a dependências de cepas de fornecedor único em micoproteína e fermentação de precisão, tornando a diversificação do portfólio entre tecnologias um requisito prático de aquisição, em vez de um objetivo aspiracional.

Por Aplicação: Suplementos Alimentares Superam Alimentos e Bebidas em Taxa de Crescimento

Espera-se que Alimentos e Bebidas representem 51,13% do segmento de aplicação em 2025, com alternativas de carne, alternativas lácteas e panificação formando coletivamente o núcleo de volume da demanda por ingredientes. Dentro dos subsegmentos de Alimentos e Bebidas, as alternativas lácteas (leites, iogurtes e queijos à base de plantas) e as alternativas de carne, aves e frutos do mar requerem as especificações de desempenho funcional mais elevadas e, consequentemente, utilizam as formas proteicas de maior preço premium. Os snacks representam uma aplicação emergente para proteínas texturizadas e crisps de ervilha, enquanto as bebidas estão incorporando isolados de alta solubilidade e proteínas produzidas por fermentação de precisão em formatos prontos para consumo. De acordo com a Associação de Alimentos à Base de Plantas (PBFA), espera-se que esses formatos cresçam 12,1% no varejo de produtos à base de plantas dos EUA durante 2025[3]Fonte: Associação de Alimentos à Base de Plantas, "Estado da Indústria 2026", Associação de Alimentos à Base de Plantas, plantbasedfoods.org. A Alimentação Animal e Alimentos para Animais de Estimação, bem como os Cuidados Pessoais e Cosméticos, estão se tornando aplicações secundárias cada vez mais importantes. Os alimentos para animais de estimação representam o maior mercado de curto prazo da América do Norte para proteína de insetos, enquanto o polipeptídeo de colágeno biodesenhado PrimaColl da Geltor, aprovado pela FDA tanto para aplicações alimentícias quanto de beleza, demonstra como uma proteína produzida por fermentação de precisão pode conectar cuidados pessoais e nutrição dentro de um único dossiê regulatório.

Espera-se que os Suplementos Alimentares e a Nutrição Esportiva cresçam a um CAGR de 7,83% até 2031, superando o mercado geral e o segmento de Alimentos e Bebidas. O crescimento é impulsionado pela demanda dos consumidores com estilo de vida ativo por proteínas em pó de alta pureza e não transgênicas e por combinações funcionais que exigem prêmios significativos por quilograma. A proteína de clara de ovo em escala comercial da The EVERY Company, agora distribuída por meio de parcerias com o Walmart e vendida em volumes de toneladas métricas, mostra como as proteínas produzidas por fermentação de precisão estão alcançando distribuição convencional em formatos nutricionais muito antes de sua adoção em aplicações alimentícias sensíveis a custos.

Análise Geográfica

Espera-se que o Oeste permaneça o cluster de adoção antecipada mais forte no mercado de ingredientes de proteína alternativa dos Estados Unidos, com 67,3% de penetração domiciliar para alimentos à base de plantas em 2025 e uma taxa de recompra de 81,4%, a mais alta entre as regiões dos Estados Unidos, de acordo com a Associação de Alimentos à Base de Plantas (PBFA). A Califórnia continua a desempenhar um papel crítico, pois sua densidade de supermercados naturais e ecossistema de desenvolvimento de produtos ajudam novos formatos a avançar mais rapidamente da experimentação para a recompra. Espera-se que a região também represente 31% dos gastos dos Estados Unidos com tofu, tempeh e seitan em 2025, destacando a profundidade da demanda por formatos estabelecidos de proteína não cárnica, de acordo com a PBFA. O crescimento nas recompras de alternativas de frutos do mar à base de plantas indica ainda que a demanda ocidental está se expandindo por múltiplos formatos de proteína. Essa tendência reforça o papel do Oeste não apenas como centro de demanda, mas também como campo de prova para sistemas de ingredientes de maior valor e mais novos antes de escalarem nacionalmente.

O Centro-Oeste é a principal base de produção no mercado de ingredientes de proteína alternativa dos Estados Unidos e fornece o sinal mais claro de que a demanda está se expandindo além dos centros costeiros originais. O rascunho observou que a capacidade de extrusão está concentrada em estados como Illinois, Iowa, Minnesota e Nebraska, vinculando a força regional diretamente ao acesso a matérias-primas e aos corredores de processamento estabelecidos. Espera-se que o Centro-Oeste seja a única região dos Estados Unidos a registrar crescimento nas vendas de alimentos à base de plantas em 2025, de 2,4% em relação ao ano anterior, enquanto a penetração domiciliar deve aumentar 2,7% no mesmo período, de acordo com a PBFA. Nebraska e Dakota do Norte também devem registrar crescimento de penetração domiciliar de alternativas lácteas à base de plantas de 11,7% e 10,2%, respectivamente, sugerindo que a adoção de produtos está alcançando territórios de varejo mais convencionais, de acordo com a PBFA. Essa combinação de crescimento da demanda e proximidade de processamento confere aos fornecedores com base no Centro-Oeste uma vantagem prática de custo no atendimento aos compradores domésticos de alimentos e bebidas.

Espera-se que o Sul represente 36% do total dos gastos dos Estados Unidos com alimentos à base de plantas em 2025, tornando-o a maior base de gastos regional do país, de acordo com a PBFA. O rascunho também mostrou 23,8 milhões de compradores de alternativas lácteas no Sul, muito acima dos 5,2 milhões de compradores de substitutos de carne à base de plantas na região, indicando que a demanda por formato lácteo é o principal motor de volume ali, de acordo com a PBFA. O Nordeste é menor em escala absoluta, mas permanece importante para aplicações premium, onde as recompras e a funcionalidade especializada têm maior valor. Espera-se que as taxas de recompra de queijo à base de plantas aumentem 7,6% em 2025, enquanto as alternativas de frutos do mar à base de plantas devem registrar crescimento de 31,1% em valor, sustentando uma demanda mais forte por sistemas proteicos especializados na região, de acordo com a PBFA.

Cenário Competitivo

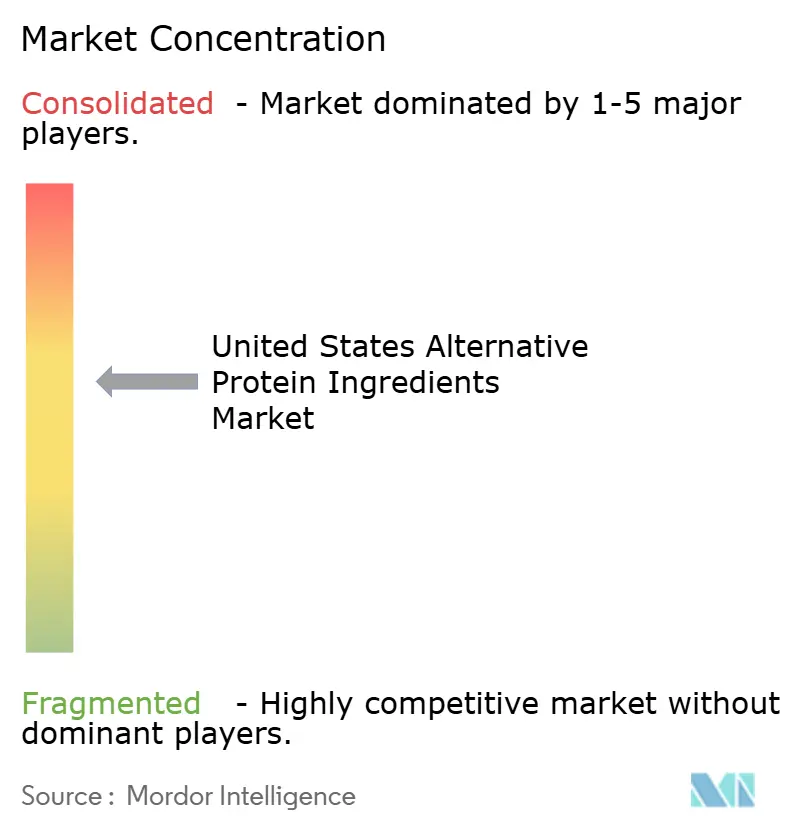

O mercado de ingredientes de proteína alternativa dos EUA é moderadamente consolidado na camada de commodities, onde ADM, Cargill e Roquette se destacam por combinar escala de processamento de proteínas com amplo acesso a clientes. A ADM se beneficia de sua grande infraestrutura no Centro-Oeste e de seu amplo portfólio de proteínas, enquanto a Cargill mantém uma posição forte por meio de sua rede de ingredientes e alcance de abastecimento agrícola. A Roquette ocupa uma posição distinta por ter avançado mais em fontes vegetais não transgênicas e alternativas, como ervilha e fava, ajudando-a a atender marcas que buscam diferenciação por alérgenos e rótulo. Como resultado, o nível líder é composto por empresas que podem simultaneamente fornecer confiabilidade de abastecimento, serviço técnico e ampla escala comercial.

A camada especializada do mercado de ingredientes de proteína alternativa dos EUA é mais diversificada, com empresas como Perfect Day, The EVERY Company e Geltor focadas em propostas proteicas mais restritas. Essas empresas competem por meio de biologia proprietária, adequação do produto e capacidade de apoiar formulações de maior valor que os grandes sistemas de commodities nem sempre atendem, em vez de por capacidade pura. A lacuna competitiva entre concentrados de commodities e proteínas premium derivadas de fermentação também cria oportunidades para fornecedores que podem oferecer formatos de rótulo limpo, sem soja e não transgênicos com melhor economia do que os ingredientes mais especializados. Nesse contexto, a concorrência depende não apenas da escala, mas também de onde cada fornecedor se posiciona na curva de custo-funcionalidade. O mercado permanece ativo à medida que os compradores buscam mais opções, embora a maioria ainda exija ingredientes que possam avançar rapidamente do trabalho piloto para o fornecimento comercial confiável.

Movimentos estratégicos recentes indicam como os principais participantes estão se posicionando para equilibrar funcionalidade e escala. Espera-se que a ADM lance oito novas soluções de proteína de soja e ervilha em maio de 2026, incluindo os isolados de proteína de soja ProFam 883 e ProFam 894 para alternativas lácteas e bebidas, além de farinha de ervilha sem alérgenos para produtos de panificação e massas. Espera-se que a Roquette expanda sua linha de proteínas texturizadas em junho de 2025 com NUTRALYS T WHEAT 600L e NUTRALYS T PEA 700XC, apoiando fabricantes que buscam sistemas de texturização sem soja ou alternativos. O PrimaColl da Geltor também demonstra como empresas especializadas estão usando um único caminho regulatório para apoiar aplicações de nutrição e beleza, ampliando o retorno comercial de uma plataforma proteica. Esses desenvolvimentos sugerem que as empresas capazes de combinar precisão funcional com escala confiável, em vez de depender apenas da novidade, moldarão a próxima fase do mercado de ingredientes de proteína alternativa dos EUA.

Líderes do Setor de Ingredientes de Proteína Alternativa dos Estados Unidos

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Roquette Frères

-

Ingredion Incorporated

-

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ADM lançou 8 novas soluções de proteína de soja e ervilha na América do Norte e Europa, incluindo os isolados de proteína de soja ProFam 883 e ProFam 894 para alternativas lácteas e bebidas, e farinha de ervilha sem alérgenos para produtos de panificação e massas. O movimento sinaliza o impulso estratégico da ADM de TVP de commodities para isolados de alta funcionalidade, competindo diretamente em segmentos anteriormente dominados por casas de ingredientes especiais.

- Junho de 2025: A Roquette expandiu seu portfólio NUTRALYS com duas novas proteínas texturizadas: NUTRALYS T WHEAT 600L (sua primeira proteína de trigo texturizada) e NUTRALYS T PEA 700XC. Ambas visam fabricantes que buscam texturizantes sem soja para alternativas de carne à base de plantas e aplicações de nutrição sustentável.

- Novembro de 2024: A Ingredion e a Lantmännen firmaram uma parceria estratégica de longo prazo para o desenvolvimento de proteína de ervilha. A Lantmännen está comprometida a investir mais de 100 milhões de EUR em uma fábrica de isolado de proteína de ervilha de última geração na Suécia, com conclusão da construção prevista para 2027.

Escopo do Relatório do Mercado de Ingredientes de Proteína Alternativa dos Estados Unidos

Os ingredientes de proteína alternativa referem-se a quaisquer componentes alimentares não tradicionais e ricos em macronutrientes provenientes de plantas, fungos, microrganismos, insetos ou culturas de tecidos animais. O mercado de ingredientes de proteína alternativa dos Estados Unidos é segmentado por fonte, forma, tecnologia de produção e aplicação. Por Fonte, o mercado é segmentado em proteínas vegetais e proteínas microbianas. O segmento de proteínas vegetais é ainda subdividido em proteína de soja, trigo, ervilha, arroz, cânhamo e outros. Da mesma forma, o segmento de proteínas microbianas é ainda subdividido em micoproteína, proteína de algas e proteínas de insetos. O segmento de proteínas de insetos é ainda subdividido em grilo, larvas de mosca soldado negra (BSFL) e outros. Por forma, o mercado é segmentado em isolados proteicos, concentrados proteicos, proteínas texturizadas e TVP, e hidrolisados e peptídeos. Por tecnologia de produção, o mercado é segmentado em fracionamento a seco e úmido, extrusão e texturização, fermentação de precisão e agricultura celular (baseada em andaimes, suspensão). Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos alimentares e nutrição esportiva, alimentação animal e alimentos para animais de estimação, e cuidados pessoais e cosméticos. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, produtos lácteos e alternativas lácteas, produtos de carne/aves/frutos do mar e produtos alternativos de carne, snacks e outros. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Proteínas Vegetais | Proteína de Soja | |

| Trigo | ||

| Ervilha | ||

| Arroz | ||

| Cânhamo | ||

| Outros | ||

| Proteínas Microbianas | Micoproteína | |

| Proteína de Algas | ||

| Proteínas de Insetos | Grilo | |

| Larvas de Mosca Soldado Negra (BSFL) | ||

| Outros | ||

| Isolados Proteicos |

| Concentrados Proteicos |

| Proteínas Texturizadas e TVP |

| Hidrolisados e Peptídeos |

| Fracionamento a Seco e Úmido |

| Extrusão e Texturização |

| Fermentação de Precisão |

| Agricultura Celular (Baseada em Andaimes, Suspensão) |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos de Carne | |

| Snacks | |

| Outros | |

| Suplementos Alimentares e Nutrição Esportiva | |

| Alimentação Animal e Alimentos para Animais de Estimação | |

| Cuidados Pessoais e Cosméticos |

| Fonte | Proteínas Vegetais | Proteína de Soja | |

| Trigo | |||

| Ervilha | |||

| Arroz | |||

| Cânhamo | |||

| Outros | |||

| Proteínas Microbianas | Micoproteína | ||

| Proteína de Algas | |||

| Proteínas de Insetos | Grilo | ||

| Larvas de Mosca Soldado Negra (BSFL) | |||

| Outros | |||

| Forma | Isolados Proteicos | ||

| Concentrados Proteicos | |||

| Proteínas Texturizadas e TVP | |||

| Hidrolisados e Peptídeos | |||

| Tecnologia de Produção | Fracionamento a Seco e Úmido | ||

| Extrusão e Texturização | |||

| Fermentação de Precisão | |||

| Agricultura Celular (Baseada em Andaimes, Suspensão) | |||

| Aplicação | Alimentos e Bebidas | Panificação | |

| Bebidas | |||

| Produtos Lácteos e Alternativas Lácteas | |||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos de Carne | |||

| Snacks | |||

| Outros | |||

| Suplementos Alimentares e Nutrição Esportiva | |||

| Alimentação Animal e Alimentos para Animais de Estimação | |||

| Cuidados Pessoais e Cosméticos | |||

Principais Questões Respondidas no Relatório

Qual é o valor do espaço de ingredientes de proteína alternativa dos EUA em 2026?

O mercado de ingredientes de proteína alternativa dos EUA foi estimado em 4,9 bilhões de USD em 2026 e tem projeção de atingir 6,39 bilhões de USD até 2031 a um CAGR de 5,56%.

Qual categoria de fonte lidera a demanda atual?

As proteínas vegetais lideram a composição de fontes com 87,94% de participação em 2025, pois a soja e a ervilha já possuem a infraestrutura comercial mais sólida e a base de aplicação mais ampla.

Qual aplicação está crescendo mais rapidamente até 2031?

Os suplementos alimentares e a nutrição esportiva são as aplicações de crescimento mais rápido, com um CAGR projetado de 7,83% até 2031, sustentado pela demanda por formatos proteicos de alta pureza e premium.

Por que as proteínas texturizadas estão ganhando espaço mais rapidamente do que algumas outras formas?

As proteínas texturizadas e TVP têm projeção de crescimento de 8,01% até 2031 porque o desempenho aprimorado de extrusão está ajudando os fabricantes a entregar estruturas mais semelhantes à carne em produtos para o setor de alimentação fora do lar e no varejo.

Página atualizada pela última vez em: