Tamanho e Participação do Mercado de Proteínas Alternativas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

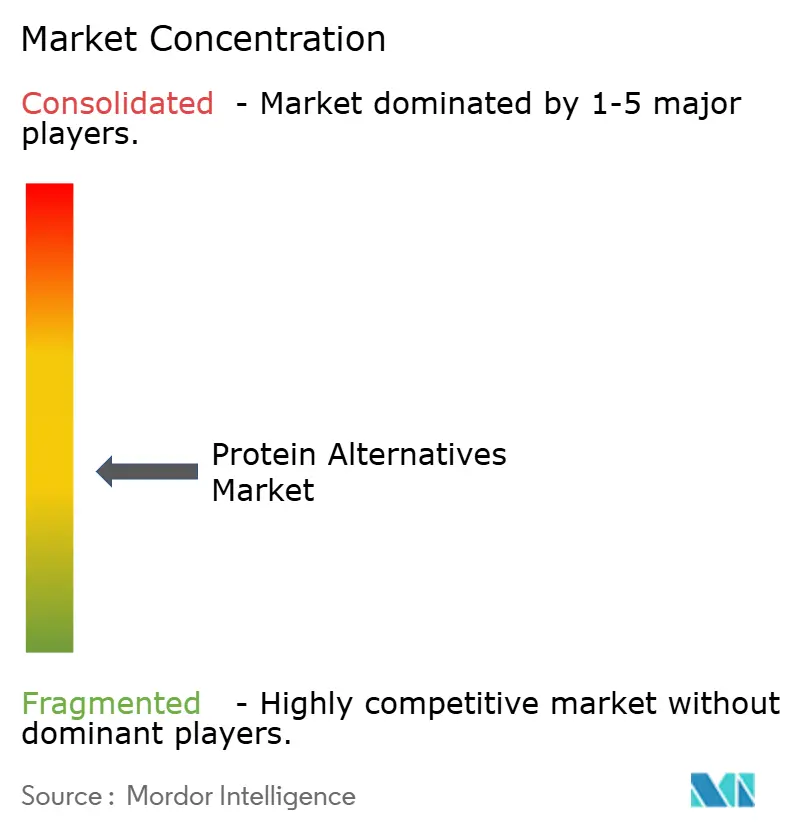

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteínas Alternativas por Mordor Intelligence

O tamanho do mercado de proteínas alternativas deve crescer de USD 18,79 bilhões em 2025 para USD 19,73 bilhões em 2026 e está previsto para atingir USD 25,13 bilhões até 2031 a um CAGR de 4,98% no período 2026-2031. O crescimento do mercado é impulsionado pelos avanços na tecnologia de fermentação de precisão, pelo aumento da demanda dos consumidores por opções alimentares sustentáveis e por mudanças regulatórias que agilizam as aprovações de novos alimentos. Os fabricantes estão fazendo a transição da produção piloto para a produção comercial, reduzindo os custos por quilograma por meio de maior capacidade de biorreatores e menores custos operacionais decorrentes do uso de energia renovável. As empresas de bens de consumo embalados estão aumentando o lançamento de produtos que replicam o sabor e a textura da carne e dos laticínios convencionais, enquanto as redes de restaurantes estão expandindo suas ofertas de cardápios à base de plantas para alcançar consumidores mais convencionais.

Principais Conclusões do Relatório

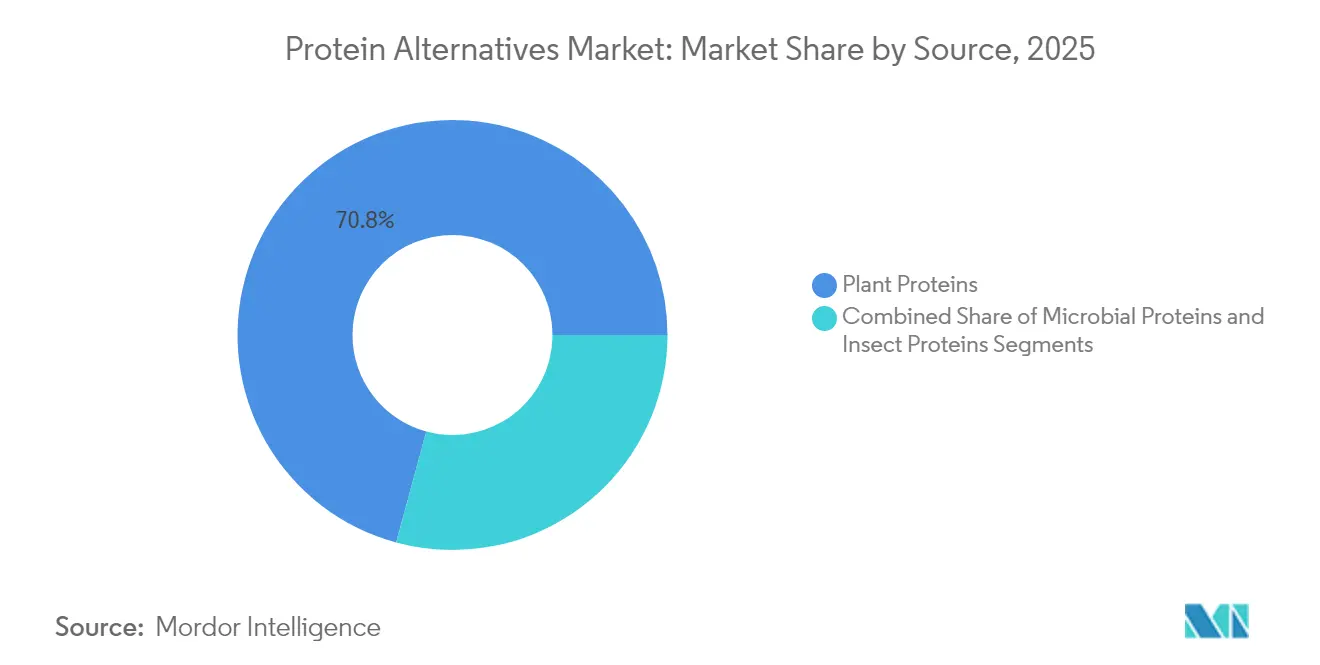

- Por fonte, as proteínas vegetais lideraram com 70,78% da receita de 2025; as proteínas microbianas estão posicionadas para a expansão mais rápida no período 2026-2031, com CAGR de 7,45%.

- Por forma, os isolados proteicos capturaram 43,65% da participação em 2025, enquanto as proteínas texturizadas e a proteína vegetal texturizada (TVP) devem crescer a um CAGR de 6,1% até 2031.

- Por tecnologia de produção, o fracionamento seco e úmido deteve 56,15% do valor de 2025; a agricultura celular registra a maior perspectiva de CAGR de 7,75%.

- Por aplicação, alimentos e bebidas responderam por 53,34% dos gastos de 2025; suplementos alimentares e nutrição esportiva se destacam com uma previsão de CAGR de 7,05%.

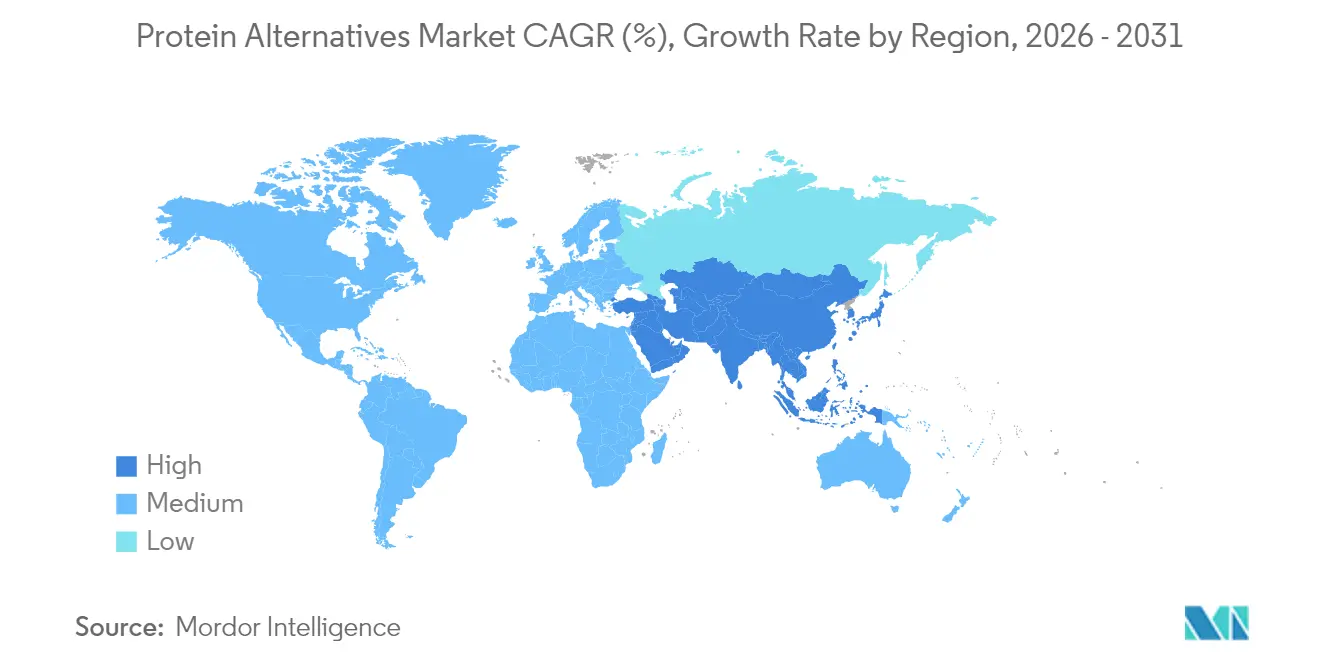

- Por geografia, a Ásia-Pacífico dominou com 43,65% de participação em 2025, enquanto o Oriente Médio e a África devem avançar a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteínas Alternativas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na produção de proteínas por fermentação de precisão | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Adoção crescente de opções à base de plantas por restaurantes de serviço rápido | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Prevalência crescente de intolerância à lactose e alergias | +0.6% | Global, particularmente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por fontes alimentares sustentáveis | +1.1% | Global, mais forte na UE e na América do Norte | Médio prazo (2-4 anos) |

| Avanços tecnológicos no processamento de alimentos | +0.9% | Global, com centros de inovação na América do Norte, UE e Ásia | Médio prazo (2-4 anos) |

| Crescimento das populações vegana, vegetariana e flexitariana | +0.7% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Produção de Proteínas por Fermentação de Precisão

A tecnologia de fermentação de precisão permite a produção de proteínas idênticas às de origem animal por meio de microrganismos modificados, transformando a fabricação de proteínas alternativas. A parceria da Perfect Day com a Unilever para os produtos sem lactose Breyers valida o potencial comercial dessa tecnologia. O processo reduz significativamente o uso de água e as emissões de gases de efeito estufa em comparação com os métodos tradicionais de produção de laticínios. O processo de aprovação GRAS da FDA oferece acesso mais rápido ao mercado em comparação com os regulamentos de novos alimentos da UE, criando vantagens regulatórias para as empresas. A produção de proteínas de ovo bioidenticas pela Onego Bio por meio de fermentação de precisão oferece soluções para interrupções na cadeia de suprimentos relacionadas à gripe aviária, ao mesmo tempo em que fornece alternativas de rótulo limpo às claras de ovo convencionais. O número crescente de patentes em fermentação de precisão indica inovação contínua e posicionamento estratégico entre as empresas de biotecnologia.

Adoção Crescente de Opções à Base de Plantas por Restaurantes de Serviço Rápido

Os restaurantes de serviço rápido estão expandindo estrategicamente suas ofertas de cardápios à base de plantas, introduzindo alternativas à carne, como hambúrgueres, substitutos de frango e queijos sem laticínios. Essa expansão aumentou significativamente a exposição e as taxas de adoção dos consumidores. Apesar da decisão do McDonald's de descontinuar seu hambúrguer McPlant nos Estados Unidos, as redes de restaurantes veganos especializados estão experimentando crescimento substancial, enquanto os fabricantes fizeram melhorias notáveis nos perfis de sabor dos produtos e nos preços competitivos. O segmento de serviço rápido continua sendo um campo de teste crucial para a aceitação no mercado convencional, pois os produtos que atendem com sucesso aos rigorosos padrões de eficiência operacional e às expectativas de preço dos consumidores nos restaurantes demonstram forte potencial para expansão no mercado varejista.

Prevalência Crescente de Intolerância à Lactose e Alergias

A prevalência generalizada de má absorção de lactose entre adultos continua a impulsionar uma demanda significativa por alternativas proteicas sem laticínios. As proteínas de caseína e soro de leite produzidas por fermentação de precisão surgiram como substitutos viáveis, oferecendo perfis nutricionais e propriedades funcionais idênticos aos dos produtos lácteos convencionais, sendo completamente isentos de lactose. Esse avanço tecnológico permite que os fabricantes desenvolvam produtos inovadores em múltiplas categorias, incluindo alternativas premium de queijo, iogurtes à base de plantas e pós de nutrição esportiva especializados. Além disso, os fabricantes implementam protocolos rigorosos de monitoramento de alérgenos em todos os seus processos de produção e investem no desenvolvimento de variantes especializadas que excluem os compostos alergênicos mais prevalentes, garantindo maior acessibilidade ao consumidor.

Demanda Crescente por Fontes Alimentares Sustentáveis

A sustentabilidade ambiental está impulsionando a adoção de proteínas alternativas à medida que os consumidores reconhecem a alta pegada de carbono e os requisitos de recursos da agricultura tradicional. As avaliações do ciclo de vida mostram que as proteínas alternativas reduzem as emissões de gases de efeito estufa em até 97% em comparação com a pecuária convencional, embora os requisitos de energia para o processamento dessas alternativas permaneçam uma consideração.[1]Academia Nacional de Ciências "Perspectiva sobre o Impacto Ambiental de Concentrados e Isolados de Proteínas Vegetais," pnas.org. O Pacto Ecológico Europeu e a estratégia Do Prado ao Prato fornecem estruturas regulatórias que apoiam o desenvolvimento de proteínas sustentáveis. Os investimentos governamentais atingiram USD 523 milhões globalmente em 2023, de acordo com o Good Food Institute, indicando apoio político ao setor. Embora os consumidores demonstrem disposição para pagar preços mais altos por produtos sustentáveis, alcançar a paridade de custos continua sendo crucial para a adoção generalizada no mercado. As considerações de sustentabilidade influenciam cada vez mais as decisões de compras entre empresas, particularmente nos segmentos de serviços de alimentação e marcas próprias do varejo [2]Good Food Institute"Investimento Público em Proteínas Alternativas para Alimentar um Mundo em Crescimento," gfi.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de leguminosas proteicas devido a oscilações de rendimento causadas pelo El Niño no Canadá e na Austrália | -0.4% | Global, impacto concentrado na América do Norte e na Austrália | Curto prazo (≤ 2 anos) |

| Restrições regulatórias impactam a adoção de proteínas de insetos | -0.3% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Desafios de Sabor e Textura | -0.5% | Global, forte impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Conscientização limitada dos consumidores em mercados emergentes | -0.3% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Leguminosas Proteicas Devido a Oscilações de Rendimento Causadas pelo El Niño

Condições climáticas severas impactaram significativamente a produção de culturas de leguminosas no Canadá e na Austrália, causando reduções substanciais na disponibilidade de ervilhas e favas para processamento. Essas restrições de oferta desencadearam aumentos generalizados de preços em toda a cadeia de fabricação contratada, afetando particularmente os custos de produção de isolados de proteínas vegetais. Em resposta, os fabricantes de alimentos estão implementando medidas estratégicas, incluindo diversificação geográfica do fornecimento de ingredientes e maiores investimentos em métodos alternativos de produção de proteínas, como fermentação microbiana e agricultura celular, para minimizar sua exposição a interrupções no fornecimento relacionadas ao clima.

Restrições Regulatórias Impactam a Adoção de Proteínas de Insetos

Os marcos regulatórios para proteínas de insetos permanecem fragmentados e restritivos, particularmente nos mercados ocidentais onde a aceitação dos consumidores já é desafiadora. A transição do Reino Unido para fora das regulamentações da UE resultou em requisitos mais rigorosos, com apenas quatro espécies de insetos mantendo pedidos válidos até 2024, enquanto outros insetos comestíveis devem ser retirados do mercado aguardando autorização [3]Agência de Padrões Alimentares, "Disposições Transitórias para Novos Alimentos," food.gov.uk. Preocupações com alergenicidade, particularmente reatividade cruzada com crustáceos, impactam as avaliações regulatórias e os requisitos de rotulagem. Isso cria desafios adicionais de conformidade para os fabricantes, pois eles devem implementar protocolos rigorosos para testes de alérgenos, documentação e avisos de segurança ao consumidor.[4]EFSA, "Avaliação de Segurança do Pó de Larva de Tenébrio Tratado com UV," efsa.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Vegetais Mantêm Escala Enquanto Proteínas Microbianas Aceleram

As proteínas vegetais capturaram a maior participação de 70,78% em 2025, com soja, ervilha e arroz mantendo contratos de compra sólidos com fabricantes globais. O tamanho do mercado de proteínas alternativas para fontes à base de plantas se expandirá de forma constante, mas cederá participação relativa para insumos microbianos de crescimento mais rápido que entregam CAGR de 7,45% com base nas curvas de custo da fermentação de precisão. A diversificação para proteínas de cânhamo e grão-de-bico apoia alegações sem alérgenos e estratégias regionais de cultivo, enquanto as micoproteínas microbianas ganham listagens no varejo europeu.

O isolado de proteína de soja continua sendo o principal componente funcional para análogos de carne, mas as empresas o combinam com ervilha para melhorar a completude de aminoácidos e o sabor. Os fornecedores de micoproteínas aproveitam a fermentação controlada para contornar os riscos agrícolas, garantindo capacidade durante todo o ano. Aprovações regulatórias para proteínas à base de algas no final desta década ampliariam ainda mais o conjunto de ingredientes disponíveis e reduziriam a pressão sobre os suprimentos de leguminosas.

Por Forma: Isolados Mantêm Liderança Enquanto Proteínas Texturizadas Ganham Tração

Os isolados proteicos respondem por 43,65% dos gastos do mercado em 2025, sendo utilizados principalmente em bebidas prontas para consumo e formatos em pó devido à sua solubilidade clara e perfil de sabor neutro. A proteína vegetal texturizada apresenta um CAGR de 6,1%, impulsionado pela tecnologia de extrusão de alta umidade que cria estruturas fibrosas semelhantes ao tecido muscular para alternativas à carne, como hambúrgueres e tiras de frango.

As empresas fabricantes estão investindo em equipamentos avançados de extrusão e sistemas de matriz de resfriamento para melhorar a textura e a retenção de umidade. Embora os isolados proteicos mantenham forte participação de mercado em produtos de nutrição esportiva, os fabricantes estão adotando isolados produzidos por fermentação de precisão que replicam a funcionalidade dos laticínios sem conteúdo de lactose. Os hidrolisados mantêm uma posição especializada em aplicações clínicas e de nutrição infantil onde a absorção rápida é essencial.

Por Aplicação: Alimentos e Bebidas Lidera, Suplementos Registram Crescimento Rápido

As aplicações de alimentos e bebidas dominaram o mercado com 53,34% da receita em 2025, à medida que os fabricantes expandiram seus portfólios de produtos com alternativas inovadoras à base de plantas. A introdução de hambúrgueres sem carne, salsichas, queijos sem laticínios e alternativas ao leite nos canais de varejo convencionais reflete a crescente demanda dos consumidores por opções proteicas sustentáveis. O segmento de suplementos alimentares e nutrição esportiva está experimentando crescimento robusto a um CAGR de 7,05%, com bebidas proteicas transparentes e misturas em pó ganhando popularidade entre os entusiastas do fitness que tradicionalmente dependiam de produtos de proteína de soro de leite.

As alternativas híbridas à carne, que combinam estrategicamente ingredientes à base de plantas com componentes cultivados, estão ganhando tração em estabelecimentos premium de serviços de alimentação. Esses produtos inovadores demonstram desempenho técnico superior, particularmente na retenção de umidade e na redução da perda durante o cozimento, oferecendo perfis aprimorados de textura e sabor que se assemelham mais aos produtos de carne convencionais.

Por Tecnologia de Produção: Fracionamento Dominante, Agricultura Celular Cresce Rapidamente

As técnicas de fracionamento seco e úmido processaram 56,15% dos volumes de proteínas em 2025, utilizando infraestrutura estabelecida otimizada para o processamento de soja e trigo. A agricultura celular demonstrou a maior taxa de crescimento com CAGR de 7,75%, impulsionada pela instalação de biorreatores de grande escala produzindo protótipos de frango e carne bovina cultivados.

As instalações de produção estão migrando para sistemas de processo contínuo que reduzem os tempos de lote e minimizam os riscos de contaminação. Embora o segmento de agricultura celular represente atualmente uma pequena parcela do mercado de proteínas alternativas, ele recebe apoio por meio de financiamento governamental e instalações de cofabricação que reduzem os requisitos de capital para empresas emergentes. Espera-se que melhorias na eficiência de meios de cultura sem soro impulsionem futuras reduções de custos no setor.

Análise Geográfica

A Ásia-Pacífico detém 33,55% do valor do mercado de proteínas alternativas em 2025, impulsionada pela urbanização, pelo aumento da renda e pelo apoio governamental às zonas de fabricação de tecnologia alimentar. O plano quinquenal da China inclui iniciativas de "alimentos do futuro" e fornece financiamento para instalações piloto de fermentação. As empresas chinesas de laticínios estão desenvolvendo caseína sem origem animal para reduzir a dependência de importações. O ecossistema de proteínas alternativas da Índia está centrado em Bengaluru, onde fabricantes contratados produzem concentrados de proteínas vegetais para os mercados doméstico e internacional.

O crescimento do mercado na América do Norte decorre do eficiente processo de avaliação GRAS (Geralmente Reconhecido como Seguro) da FDA, permitindo que proteínas lácteas e de ovo produzidas por fermentação de precisão entrem no mercado rapidamente. A região mantém forte investimento de capital de risco, enquanto empresas multinacionais participam de acordos de cofabricação para expandir as instalações de produção. A Geração Z demonstra maior aceitação de alternativas à carne, enquanto os consumidores mais velhos priorizam o custo e os produtos familiares.

A Europa integra proteínas alternativas em seu marco do Pacto Ecológico, apoiando o desenvolvimento da agricultura celular e implementando requisitos de relatórios de sustentabilidade que favorecem ingredientes de baixo carbono. Embora as aprovações de novos alimentos demorem mais do que nos Estados Unidos, os produtos aprovados se beneficiam de rotulagem consistente em toda a UE. A região do Oriente Médio e África, particularmente os Emirados Árabes Unidos e a Arábia Saudita, alcança a maior taxa de crescimento regional de 6,18%, impulsionada por iniciativas de segurança alimentar e investimentos de fundos soberanos em tecnologias de fermentação.

Panorama regulatório

A regulamentação para proteínas alternativas continua dividida entre as proteínas vegetais estabelecidas, que seguem as regras convencionais para ingredientes alimentares, e as proteínas inovadoras, que exigem autorização prévia à comercialização e controles de rotulagem mais rígidos. Na União Europeia, o Regulamento de Novos Alimentos (UE) 2015/2283 é a principal via de entrada para proteínas derivadas de fermentação, micélio, insetos e outras fontes não tradicionais, com avaliação de segurança pela EFSA seguida de autorização da Comissão Europeia e inclusão na lista da União (Regulamento de Execução (UE) 2017/2470). As aprovações continuaram a ampliar os ingredientes inovadores relacionados a proteínas, incluindo farinha integral de larva de tenébrio tratada por UV (Regulamento de Execução (UE) 2025/89) e hidrolisado de membrana de ovo (Regulamento de Execução (UE) 2026/1427), o que mantém a qualidade do dossiê, os períodos de proteção de dados e a conformidade pós-autorização como elementos centrais para a entrada no mercado.

No Reino Unido, a Food Standards Agency está construindo um roteiro probatório mais explícito para produtos viabilizados por fermentação. Em março de 2026, publicou orientações complementares para novos alimentos produzidos por fermentação de precisão ou de biomassa, delineando expectativas como avaliação bioinformática e testes de digestibilidade proteica. Nos Estados Unidos, a via GRAS da FDA continua sendo uma rota prática para determinadas proteínas derivadas de fermentação, enquanto iniciativas legislativas como o PROTEIN Act (2025) e o FAIR Labels Act (2026) apontam para um debate contínuo sobre padrões de identidade e rotulagem para produtos à base de plantas e cultivados, com implicações diretas para embalagem e conformidade de marcas que operam em múltiplas jurisdições.

Análise da cadeia de valor

A cadeia de valor vai desde o fornecimento a montante de culturas e matérias-primas (soja, ervilha, trigo, arroz, canola e açúcares), passando pelo processamento de ingredientes, como fracionamento a seco e a úmido em concentrados e isolados, até as etapas de estruturação e formulação, como extrusão e texturização para análogos de carne. As vias microbianas e celulares acrescentam insumos de bioprocesso, incluindo cepas de microrganismos, componentes de meios de cultura, enzimas e estruturas de suporte, com operações de fermentação ou cultivo seguidas de processamento a jusante (separação, purificação, secagem) antes que os insumos sejam misturados em formatos finais de alimentos, bebidas e nutrição. As restrições de escalonamento aparecem cada vez mais no "meio ausente" entre a produção laboratorial e a industrial, e o processamento a jusante (DSP) pode ser mais limitante do que a própria fermentação devido à complexidade e ao custo da purificação.

A capacidade intermediária é cada vez mais acessada por meio de fabricação sob contrato e parcerias com infraestrutura estabelecida de ingredientes e biotecnologia. As CDMOs e grandes empresas consolidadas fornecem biorreatores, sistemas de controle de qualidade e suporte à documentação regulatória, e as vias de comercialização geralmente combinam propriedade intelectual proprietária (know-how de processo e de cepas) com capacidade externa e alcance de distribuição. Isso se reflete em arranjos de produção de fermentação de precisão em escala comercial em grandes instalações de ingredientes e em recentes autorizações de novos alimentos na UE que transformam resultados-piloto em ingredientes comercializáveis. A distribuição a jusante abrange então vendas B2B de ingredientes para fabricantes de bens de consumo, operadores de foodservice e programas de marca própria, com logística e gestão de vida útil variando conforme o formato, incluindo análogos de carne congelados, alternativas lácteas refrigeradas, pós para suplementos e ingredientes a granel.

Cenário Competitivo

Empresas agrícolas como Cargill, ADM e Ingredion utilizam suas redes existentes de fornecimento e logística para fornecer isolados de ervilha, concentrados de canola e amidos funcionais para fabricantes de proteínas alternativas. Essas empresas aproveitam suas vantagens de escala enquanto desenvolvem capacidades internas de extrusão. Empresas como Beyond Meat e Perfect Day focam em inovação, desenvolvendo formulações avançadas de hambúrgueres e proteínas lácteas sem lactose que atendem aos padrões de saúde cardíaca.

As parcerias estratégicas moldam o mercado: a Cargill estabeleceu um acordo de fornecimento plurianual com a ENOUGH para alternativas à carne à base de micoproteínas, enquanto a Believer Meats fez parceria com a GEA para construir a maior instalação de carne cultivada do mundo. O setor demonstra maturidade crescente por meio do aumento da atividade de patentes, particularmente em vias enzimáticas e tecnologias de design de biorreatores.

As parcerias estratégicas moldam o mercado: a Cargill estabeleceu um acordo de fornecimento plurianual com a ENOUGH para alternativas à carne à base de micoproteínas, enquanto a Believer Meats fez parceria com a GEA para construir a maior instalação de carne cultivada do mundo. O setor demonstra maturidade crescente por meio do aumento da atividade de patentes, particularmente em vias enzimáticas e tecnologias de design de biorreatores.

Líderes do Setor de Proteínas Alternativas

ADM

Cargill Inc.

International Flavors & Fragrances Inc.

Kerry Group plc

Ingredion Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde o mercado está ativamente financiando e viabilizando a escala, particularmente em proteínas microbianas e funcionalidade avançada de proteínas vegetais. A comercialização está migrando da fase piloto para a fabricação industrial por meio de parcerias de coprodução e nova capacidade, incluindo a The Every Company iniciando a produção em escala comercial de OvoPro em uma instalação da ADM em Clinton, Iowa (julho de 2026) e expandindo a produção por meio de atividades de parceria na Europa (junho de 2026). No lado das proteínas vegetais, o investimento em processamento amplia o público-alvo endereçável para ingredientes texturizados e funcionais usados em análogos de carne e produtos híbridos, e a Bunge, ao iniciar operações em uma instalação de concentrado proteico de soja e concentrado proteico de soja texturizado em Morristown, Indiana (maio de 2026), destaca como as empresas consolidadas estão se posicionando para um fornecimento de proteína de maior volume e específico para aplicações.

Uma segunda área de oportunidade é a diferenciação de produtos e a estratégia de portfólio orientadas por regulamentação entre regiões. À medida que as diretrizes e autorizações regulatórias moldam quais tecnologias podem se expandir rapidamente e como os produtos são apresentados aos consumidores, a UE continua sendo um campo de prova fundamental para dossiês de novos alimentos (avaliação da EFSA e autorização da Comissão). O Reino Unido também está esclarecendo as expectativas para aplicações de fermentação de precisão e de biomassa por meio da orientação da FSA publicada em março de 2026, enquanto os ecossistemas de inovação asiáticos continuam a construir apoio político para zonas de fabricação de tecnologia alimentar. As empresas que alinham P&D, rotulagem e estratégia de alegações com essas regras em evolução, ao mesmo tempo em que projetam formulações para gerenciar riscos de sabor, textura e alérgenos, estão mais bem posicionadas para comercializar em alimentos e bebidas e dentro de formatos de nutrição esportiva, onde isolados e proteínas de desempenho são insumos essenciais.

Desenvolvimentos recentes do setor

- Julho de 2026: a ADM e a The Every Company anunciaram uma parceria para iniciar a produção em escala comercial de OvoPro, uma proteína de clara de ovo livre de origem animal, na instalação de fermentação de precisão da ADM em Clinton, Iowa. A parceria agrega infraestrutura de fabricação de grande porte às proteínas fermentadas de precisão e apoia um fornecimento mais consistente para formulações de alimentos e bebidas que dependem da funcionalidade da clara de ovo.

- Maio de 2026: a ADM avançou em seu portfólio de proteínas vegetais lançando oito ingredientes proteicos à base de plantas na América do Norte e na Europa, incluindo novos isolados de proteína de soja ProFam e concentrados de proteína de soja Arcon, além de uma nova farinha de ervilha. Os lançamentos são projetados para atender lacunas de formulação em aplicações de carne e proteínas alternativas, ajudando marcas e coprocessadores a ajustar textura, ligação e rendimento dentro de estruturas de conformidade já estabelecidas para proteínas vegetais.

- Dezembro de 2024: a Griffith Foods apresentou seu primeiro portfólio de proteínas alternativas, com substitutos de carne à base de plantas, proteínas à base de leguminosas e conceitos alimentares prontos para o mercado. A oferta amplia o acesso a conceitos finalizados e suporte de aplicação para clientes que buscam comercialização mais rápida sem precisar desenvolver capacidades completas internas de P&D e formulação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de proteínas alternativas abrange ingredientes ricos em proteína e proteínas finalizadas usadas como substitutos da proteína animal convencional em usos alimentares, nutricionais e de ração, onde a proteína provém de plantas, fungos, algas, insetos ou rotas de cultura celular.

Exclusões do escopo: excluímos substitutos que não contribuem materialmente para o teor de proteína (por exemplo, sistemas de sabor ou cargas usadas apenas para sabor ou textura).

Visão geral da segmentação

- Por Fonte

- Proteínas Vegetais

- Proteína de Soja

- Trigo

- Ervilha

- Arroz

- Cânhamo

- Outros

- Proteínas Microbianas

- Micoproteína

- Proteína de Algas

- Proteínas de Insetos

- Grilo

- Larvas de Mosca Soldado Negra (BSFL)

- Outros

- Proteínas Vegetais

- Por Forma

- Isolados Proteicos

- Concentrados Proteicos

- Proteínas Texturizadas e TVP

- Hidrolisados e Peptídeos

- Por Tecnologia de Produção

- Fracionamento Seco e Úmido

- Extrusão e Texturização

- Fermentação de Precisão

- Agricultura Celular (Baseada em Andaime, Suspensão)

- Por Aplicação

- Alimentos e Bebidas

- Análogos de Carne à Base de Plantas

- Alternativas a Laticínios e Produtos Lácteos

- Panificação e Confeitaria

- Bebidas

- Outros Alimentos Embalados

- Suplementos Alimentares e Nutrição Esportiva

- Ração Animal e Alimentos para Animais de Estimação

- Cuidados Pessoais e Cosméticos

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a primeira versão do mapa de mercado e para estabelecer limites realistas sobre o que deveria ser contabilizado. Analisamos conjuntos de dados públicos e referências como FAOSTAT, divulgações de dados do USDA, Eurostat, UN Comtrade e a European Food Safety Authority (para pareceres sobre novos alimentos e questões de segurança relacionadas que afetam os prazos de comercialização).

Para traduzir o lado da oferta em insumos utilizáveis de dimensionamento, também recorremos a relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável sobre acréscimos de capacidade, lançamentos de produtos e mudanças de fornecimento. Em alguns casos, foram usadas assinaturas pagas de dados financeiros e inteligência empresarial, bem como assinaturas pagas de bases de patentes, para verificar cronogramas, propriedade e atividade tecnológica. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coletar dados, validar premissas e esclarecer pontos que não estavam claros apenas nos registros primários.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com participantes de produtores de ingredientes, equipes de produtos de consumo, distribuidores, operadores de foodservice e consultores do setor. Isso ajudou a corrigir dados documentais em casos onde definições e usos finais estavam sendo confundidos, especialmente em relação ao que conta como valor proteico versus ingredientes funcionais.

Usamos essas conversas para validar os padrões de adoção por região, o comportamento típico de precificação e a divisão prática entre usos alimentares e não alimentares. Esses ajustes refinaram então nosso modelo final de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 13% | APAC: 44% |

| Nível médio: 51% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Empresas menores: 16% | Gerentes: 59% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando lógica top-down e bottom-up em conjunto, mas não foi tratado como uma mera consolidação de fornecedores. Na prática, partimos de conjuntos de demanda em nível regional e reconstruímos o consumo usando divisões por aplicação e premissas realistas de penetração para proteínas alternativas. Os totais foram então verificados usando aproximações seletivas de baixo para cima, como preço médio de venda (ASP) amostrado multiplicado por volumes estimados em categorias-chave.

Os insumos mais relevantes foram a participação da proteína vegetal em relação a outras fontes, a combinação de aplicações (alimentos e bebidas, suplementos alimentares, ração animal, alimentos para animais de estimação e cuidados pessoais), as mudanças observadas entre formulações à base de soja, trigo e ervilha, e as diferenças de preço entre concentrados, isolados e proteínas misturadas. Onde os indicadores diretos de volume eram escassos, as lacunas foram tratadas usando proxies de categorias adjacentes (por exemplo, produção total de alimentos processados e fluxos comerciais de ingredientes proteicos-chave), estreitando então o intervalo por meio de verificações de realidade conduzidas por entrevistas, fundamentadas em padrões de compra.

Para a previsão, foi utilizada análise de cenários, pois a adoção é sensível a ciclos de precificação e reformulação, e esses fatores nem sempre evoluem de forma linear. As premissas sobre penetração, evolução de preços e expansão de categorias foram testadas em relação a sinais regionais. Em seguida, fixamos a visão final assim que o comportamento do modelo correspondeu ao que os entrevistados descrevem em contratos e atividades de compra.

Validação de dados e ciclo de atualização

Os resultados foram revisados por meio de várias verificações para que desvios óbvios fossem identificados cedo. Comparamos os resultados com sinais independentes, como tendências comerciais de importantes insumos proteicos, mudanças anunciadas de capacidade e crescimento observado das categorias. Qualquer variação significativa foi rastreada até uma mudança de definição, uma premissa de preço ou uma divisão de aplicação.

Antes da aprovação final, o modelo é revisado por outro analista que não elaborou o primeiro rascunho, o que ajuda a identificar valores discrepantes que podem passar despercebidos durante a iteração normal. Os relatórios são atualizados em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou variações abruptas nos custos de insumos. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de proteínas alternativas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para proteínas alternativas frequentemente não coincidem, mesmo quando o tema parece o mesmo, porque as regras de contagem diferem de formas pequenas, mas importantes. As maiores diferenças geralmente vêm de quais fontes são incluídas, quais aplicações são tratadas como dentro do escopo e como a precificação é calculada em média entre formas de produto muito diferentes.

Os fluxos comerciais de ingredientes proteicos essenciais, os anúncios públicos de capacidade e as verificações de adoção em nível de aplicação são as evidências que mantêm a estimativa de 2025 da Mordor Intelligence alinhada a um conjunto de consumo realista, em vez de misturar categorias adjacentes que não são compradas pelo seu valor proteico. Além disso, alguns números publicados se apoiam em curvas de adoção agressivas para fontes inovadoras, mas nossa trajetória de previsão está ancorada no momento do lançamento comercial e nos pontos de preço que os compradores afirmam poder sustentar hoje.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,79 bilhões de USD (2025) | |

| Editora de Setor A | 11,88 bilhões de USD (2025) | Frequentemente são usados limites de categoria mais estreitos, com inclusão menos explícita de aplicações não alimentares, como ração animal, alimentos para animais de estimação e cuidados pessoais, o que reduz o valor endereçável no ano-base. |

| Consultoria Global B | 22,36 bilhões de USD (2025) | Algumas estimativas aplicam regras de inclusão amplas em todas as formas e aplicações, e podem assumir uma penetração mais rápida e ASPs médios mais elevados, sem separar concentrados, isolados e misturas por uso final, o que pode inflar o total de 2025. |

A dispersão entre as fontes se explica principalmente pelo controle de escopo e pela forma como a precificação média é construída entre produtos e usos muito diferentes. Ao manter explícitas as regras de inclusão de aplicações e ao verificar a consistência dos totais com sinais de comércio e capacidade, o número resultante permanece mais fácil de rastrear e reproduzir quando as premissas precisam ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteínas alternativas?

O tamanho do mercado de proteínas alternativas atingiu USD 19,73 bilhões em 2026 e está no caminho para alcançar USD 25,13 bilhões até 2031 a um CAGR de 4,98%.

Qual segmento de fonte está crescendo mais rapidamente?

As proteínas microbianas, incluindo soro de leite produzido por fermentação de precisão e micoproteínas, devem crescer a um CAGR de 7,45% de 2026 a 2031, superando as fontes vegetais e de insetos.

Qual região apresenta o maior potencial de crescimento?

O Oriente Médio e a África apresentam a expansão mais rápida com CAGR de 6,18% até 2031, apoiados por investimentos em segurança alimentar e financiamento de fundos soberanos em instalações de fermentação.

Quão fragmentado é o cenário competitivo?

O mercado é moderadamente fragmentado; os cinco principais fornecedores controlam menos de 50% das vendas, dando tanto aos participantes estabelecidos quanto às startups espaço para conquistar participação por meio de vantagens de custo e tecnologia.

Quais são as principais restrições que o setor enfrenta?

A volatilidade da cadeia de suprimentos para culturas de leguminosas e as análises regulatórias prolongadas para proteínas de insetos pesam sobre o crescimento de curto prazo, embora as mudanças tecnológicas e o fornecimento diversificado ofereçam caminhos de mitigação.

Página atualizada pela última vez em: