米国代替タンパク質原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

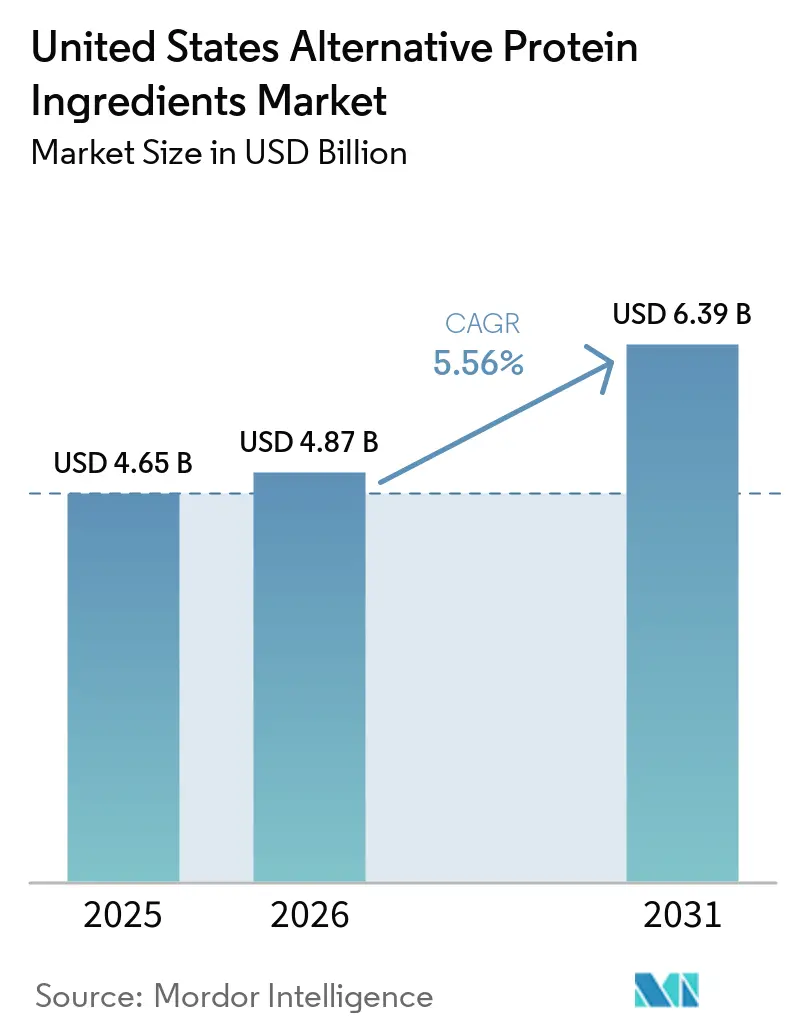

| 基準年の市場規模 (2025) | 4.65 十億米ドル |

| 市場規模 (2026) | 4.87 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

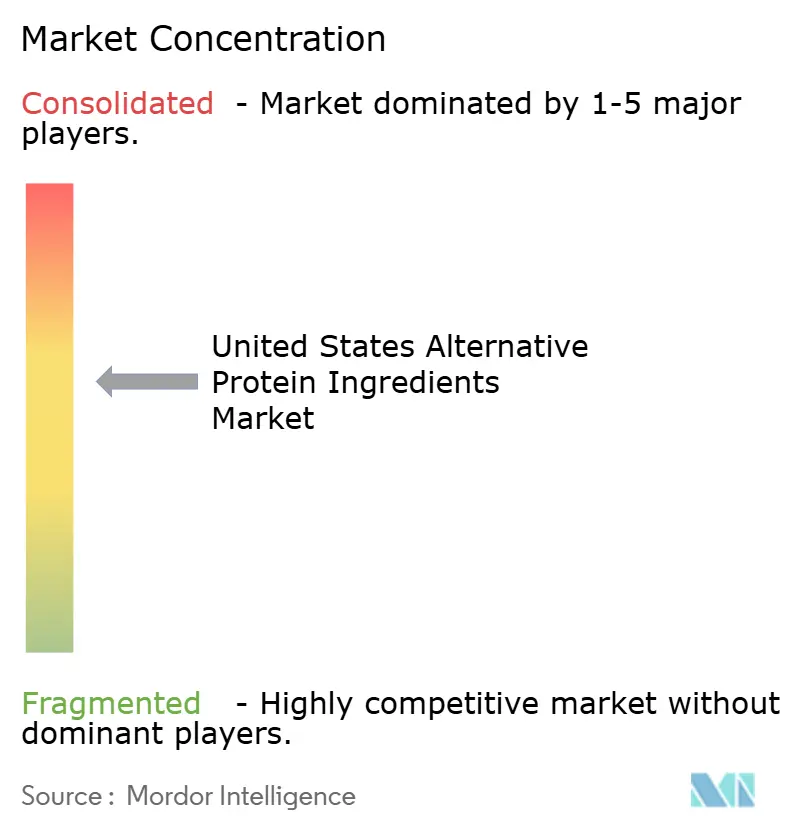

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国代替タンパク質原料市場分析

米国代替タンパク質原料市場規模は2025年に47億米ドルと評価され、2026年の49億米ドルから2031年には64億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.6%です。米国代替タンパク質原料市場は、加工において既に優れた性能を発揮し、より安定的にスケールアップでき、リスクを抑えながら現行の製品処方に適合する原料を購買者が重視するようになっているため、着実なペースで推移しています。高タンパク質食品への関心の高まり、植物性メニュー形式の幅広い採用、飲料・乳製品代替品・スポーツ栄養分野における継続的な製品開発が需要を支えています。米国代替タンパク質原料市場は、一部の発酵用途における初期段階の参入障壁の低下からも恩恵を受けていますが、食品グレードの大量生産への道筋は、精製・乾燥・プラント稼働率のさらなる向上に依然として依存しています。競争は、大豆およびエンドウ豆の広範なインフラを持つ少数の大手原料サプライヤーを中心に展開されており、新興企業は処方価値が高く直接的な価格競争が低い特殊タンパク質に注力しています。地域別需要パターンは沿岸部の基盤を超えて拡大しており、米国代替タンパク質原料市場に幅広い消費基盤をもたらす一方、中西部は加工能力と配送コスト優位性において引き続き重要な役割を担っています。

主要レポートのポイント

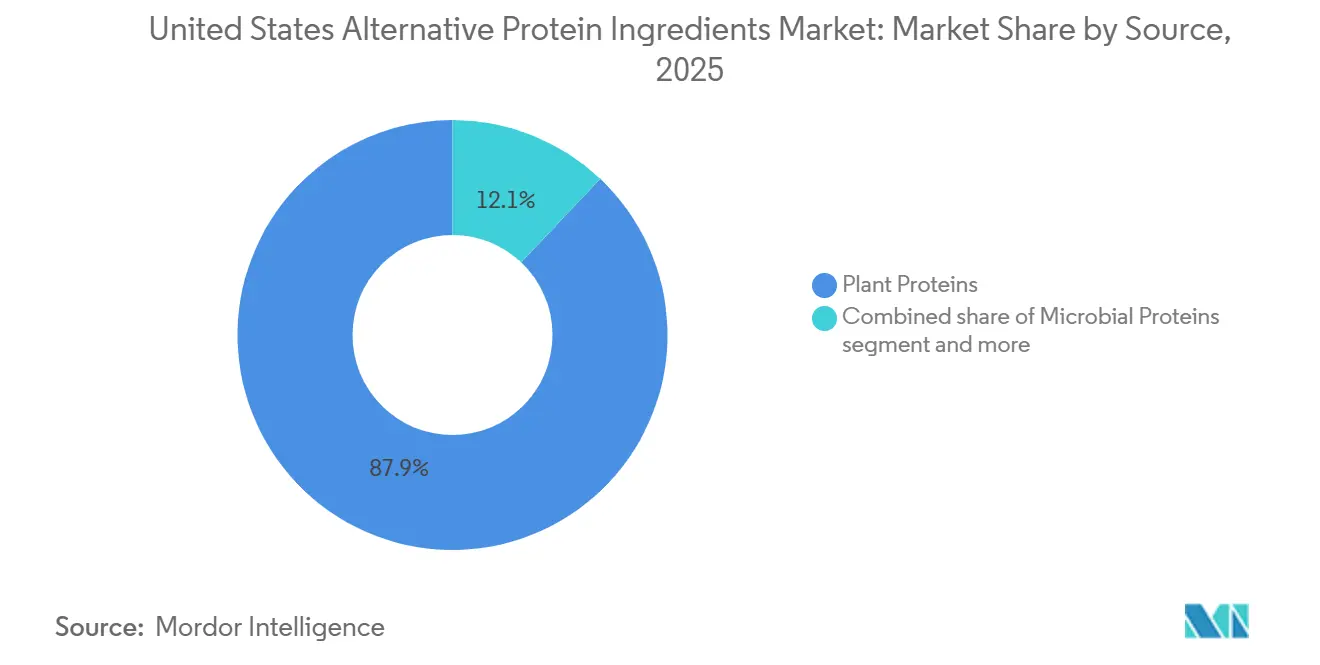

- 原料別では、植物性タンパク質が2025年の原料セグメントの87.94%を占め、微生物性タンパク質は2031年にかけて最も速い成長率10.96%を記録する見込みです。

- 形態別では、タンパク質分離物が2025年の形態セグメントの44.62%を占め、組織化タンパク質およびTVPは2031年にかけて8.01%のCAGRで成長すると予測されています。

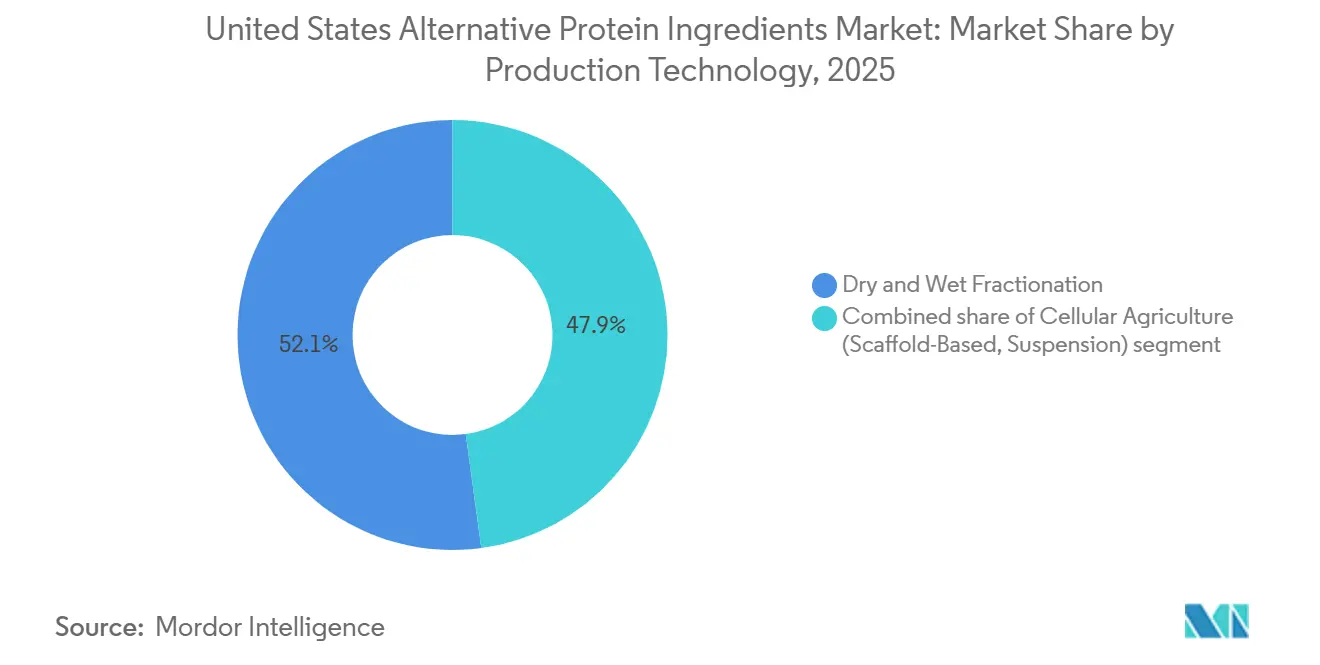

- 製造技術別では、乾式・湿式分画2025年のセグメントの52.13%を占め、細胞農業は2031年にかけて7.51%拡大すると予測されています。

- 用途別では、食品・飲料が2025年のセグメントの51.13%を占め、栄養補助食品およびスポーツ栄養セグメントは2031年にかけて7.83%成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国代替タンパク質原料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク質機能性食品への需要の高まり | +1.4% | 米国の小売およびスポーツ栄養チャネルが牽引するグローバル | 短期(2年以内) |

| 小売・フードサービスにおける植物性メニューへの処方転換 | +1.1% | 米国(西部、中西部、南部の小売回廊) | 短期(2年以内) |

| 精密発酵のコスト曲線改善による商業的実現可能性の向上 | +0.9% | 米国(西海岸の研究開発集積地および中西部の発酵インフラ) | 中期(2~4年) |

| クリーンラベルおよびアレルゲン低減ポジショニング | +0.7% | 米国(北東部および西部沿岸市場、中西部への波及を含む) | 短中期(1~3年) |

| 米国農業加工業からの昆虫・発酵副産物 | +0.6% | 中西部のトウモロコシおよび大豆加工ベルト(イリノイ州・アイオワ州での初期成果を含む) | 長期(4年以上) |

| ビーガン・ベジタリアン・フレキシタリアン人口の増加 | +0.9% | 米国(西部、中西部、南部の小売回廊) | 中長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク質機能性食品への需要の高まり

高タンパク質ポジショニングは、ニッチなスポーツ栄養の訴求から、食品・飲料の幅広いカテゴリーにわたる主流の購買基準へと進化しています。ADMの2025年代替タンパク質ランドスケープレポートによると、世界の消費者の66%がタンパク質摂取量を積極的に増やすことを目指しており、86%はより多様な供給源からタンパク質を摂取することを好んでいます。これにより、多様な用途にわたる代替タンパク質原料への需要が強化されています。タンパク質がプレミアムな差別化要素から製品の基本的な期待値へとシフトするにつれ、競争はコスト効率を維持しながら優れた機能性を発揮するタンパク質源の特定に集中しています。このダイナミクスは、高いタンパク質含有量と乳化・ゲル化・押出成形性能などの望ましい機能特性を兼ね備えた、確立された植物性タンパク質、特に大豆およびエンドウ豆の分離タンパク質の地位を強化しています。同時に、機能性食品の急速な拡大が、精密発酵卵タンパク質、動物不使用乳タンパク質、マイコプロテイン分離物などの特殊タンパク質への需要を加速させており、特にタンパク質濃度・溶解性・中性の風味プロファイルが重要な製品差別化要素となるギリシャ風ヨーグルト代替品や飲料向けプレミアム用途において顕著です。その結果、大量生産向けコモディティタンパク質濃縮物と高付加価値特殊タンパク質分離物の両方にわたるポートフォリオを持つ原料メーカーは、マスマーケットおよびプレミアム食品セグメントにわたる顧客ニーズの進化に対応するうえで有利な立場にあります。

小売・フードサービスにおける植物性メニューへの処方転換

大手フードサービス事業者および消費者向けパッケージ商品(CPG)メーカーによる代替タンパク質の採用拡大は、代替タンパク質原料の重要な需要促進要因として台頭しています。植物性食品協会(Plant Based Foods Association)によると、米国の植物性小売市場は2025年に79億米ドルに達し、飲(RTD)および焼き菓子がそれぞれ12.1%および8.6%の力強い成長を記録しました。一方、従来の植物性肉セグメントでは数量の減少が続いています[1]出典:植物性食品協会、「2026年産業現状報告」、植物性食品協会、plantbasedfoods.org。この乖離は、需要が肉類アナログ用途のみに依存するのではなく、主流の食品カテゴリー全体にわたるタンパク質強化へとシフトしていることを示しています。同時に、動物性タンパク質と植物性タンパク質を組み合わせたハイブリッド肉製品が、クイックサービスレストラン(QSR)および施設向けフードサービスチャネルで支持を集めています。ADMの調査によると、植物性志向の消費者の64%がハイブリッドタンパク質製品に関心を示しており、商業的な購買者は引き続き肉対植物の比率が高い処方を好んでいます。このトレンドは、ハイブリッド処方に適した組織化大豆タンパク質濃縮物およびエンドウ豆ベースの押出成形原料への需要を拡大させています。その結果、施設向け調達およびフードサービス契約は、消費者の嗜好の変化や棚スペースの合理化に数量が左右されやすい小売植物性製品の発売よりも、より安定した原料需要の供給源となることが期待されています。

精密発酵のコスト曲線改善による商業的実現可能性の向上

精密発酵は急速なコスト削減の軌跡をたどっており、代替タンパク質原料を生産するためのプラットフォームとしての実現可能性が高まっています。Good Food Instituteによると、主要な商業用精密発酵タンパク質の生産コストは、2015年の1キログラムあたり約1,000米ドルから2025年には50米ドル以下に低下しており、生産規模が100,000リットルを超える発酵施設に拡大するにつれてさらなる低下が見込まれています。Good Food Institute Europeも、評価された67種類の精密発酵分子のうち約24%が、従来の製法で生産された対応品と比較してすでに有利なコスト動態を示しており、菌株エンジニアリングおよび基質最適化の進歩を通じて継続的な改善が見込まれると報告しています[2]出典:Good Food Institute、「発酵能力とコスト資料」、Good Food Institute、gfi.org。しかし、主要な経済的課題は発酵から下流処理へとシフトしています。Synthesis Capitalの2026年分析によると、遠心分離・ろ過・乾燥が総製造コストの50~85%を占めており、将来のコスト競争力はバイオリアクターの規模拡大のみよりも、精製技術・膜分離・スプレー乾燥効率の革新に依存することが示されています。北米の食品グレード発酵能力は拡大を続けているものの、近い将来に従来のタンパク質生産を大幅に代替するには依然として不十分であり、精密発酵は即時の大規模供給源としてではなく、代替タンパク質原料市場の中長期的な成長促進要因として位置づけられています。

クリーンラベルおよびアレルゲン低減ポジショニング

クリーンラベル製品への消費者の嗜好の高まりは、最小限の加工・透明性・アレルゲンフレンドリーなタンパク質源への需要を増加させることで、代替タンパク質原料市場における調達戦略を再形成しています。非遺伝子組み換えおよびオーガニックの大豆タンパク質原料は引き続きプレミアム価格を維持しており、メーカーは供給の安定性を確保するために長期供給契約を通じて認証済み原料の確保を進めています。同時に、エンドウ豆・米・麻・ソラマメ由来のタンパク質は、クリーンラベル・大豆不使用・グルテンフリーの製品要件を同時に満たすことができるため、食品メーカーが単一の原料プラットフォームで複数の消費者ニーズに対応できることから支持を集めています。製品イノベーションもこのトレンドを後押ししています。例えば、Roquetteが2024年5月に発売したNUTRALYS Fava S900Mは、タンパク質含有量90%・中性の味・明るい色を持つソラマメ分離タンパク質であり、強力なサステナビリティ認証を持つアレルゲンフレンドリーなクリーンラベルタンパク質原料への需要の高まりに応えるために開発されました。さらに、2025年10月に予定されているFDAによる義務的GRAS通知の見直し提案は、新規タンパク質原料に対する規制要件を強化し、堅牢な安全性文書の重要性を高め、規制ポートフォリオが充実した確立されたサプライヤーに有利に働く可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スケールアップおよび食品グレード加工能力の高コスト | -1.1% | グローバル(米国の発酵および高水分押出成形インフラに集中) | 中期(2~4年) |

| 動物性タンパク質との味・食感・消費者受容性のギャップ | -0.7% | 米国全体(南部および中西部の従来型食肉市場で最も強い抵抗) | 短中期(1~3年) |

| 規制・表示・GRASおよび州レベルのコンプライアンスの複雑性 | -0.5% | 全国(カリフォルニア州・ニューヨーク州・テキサス州の規制クラスターでの初期成果) | 中期(2~4年) |

| 規制上の制限が昆虫タンパク質の採用に影響 | -0.4% | 全国(州レベルの原料制限が複雑さを増加) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スケールアップおよび食品グレード加工能力の高コスト

食品グレードの代替タンパク質生産施設を設立するために必要な高い資本投資は、市場拡大に対する重大な抑制要因であり続けています。100,000~200,000リットルのバイオリアクター能力を持つ商業規模の精密発酵プラントは、通常1億5,000万~3億米ドルの資本投資を必要とし、15~20年の稼働寿命を想定して設計されています。このような多額の財務的コミットメントは参入障壁を高め、参加を主に大手農業企業および資金力のあるバイオテクノロジー企業に限定しています。その結果、生産のスケールアップは技術的な準備状況ではなく、長期資本の利用可能性によって制約されています。この課題は、2025年に投資活動が弱まり、代替タンパク質企業への総資金調達が減少し、発酵に特化した投資が43%減少して3億5,700万米ドルに落ち込んだことで、より顕著になっています。投資の減少は商業生産能力の拡大を遅らせ、規模の経済の実現を遅延させ、従来のタンパク質源とのコスト競争における業界の能力を制限すると予想されます。精密発酵タンパク質への需要が成長を続ける中、中期的には生産能力が需要に追いつかない可能性があり、供給制約のリスクが高まり、食品・飲料用途全体での広範な採用が制限される恐れがあります。

動物性タンパク質との味・食感・消費者受容性のギャップ

処方への長年の投資にもかかわらず、ほとんどの代替タンパク質原料用途は依然として動物性タンパク質との感覚的同等性の達成に苦労しており、そのギャップは大量生産の製品カテゴリーで最も顕著です。大豆タンパク質の豆臭いオフノートやエンドウ豆濃縮物の土っぽい風味は、マスキング剤・フレーバー・酵素・ブレンドによる対処を引き続き必要としています。これらの介入はコストと複雑性を増加させ、特に施設向けフードサービスの低マージンコモディティ用途において構造的な足かせとなっています。ADMの2026年調査では、ハイブリッド製品試験における消費者が肉対植物の比率が高いものを好むことが強調される見込みであり、製品価格がプレミアムグロサリー層を下回るにつれて植物性タンパク質の感覚的偏差への許容度が狭まることが示唆されています。より詳細なデータによると、ADMの2025年調査でミレニアル世代の72%とZ世代の68%が発酵由来タンパク質への開放性を示した一方、2025年の市場データによると、米国成人の12%のみが動物性タンパク質の代替として植物性タンパク質を半分以上の頻度で使用していることが示されています。これは、表明された開放性と実際の代替行動の間に持続的な行動ギャップがあることを反映しています。原料業界にとって、これはフレーバー技術および高水分押出成形への継続的な投資の必要性を生み出し、繊維状食感の改善を遅らせ、コスト競争力のあるマスマーケット採用のタイムラインを延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:微生物性タンパク質が植物性主導の供給基盤を変革

植物性タンパク質は2025年の原料セグメントの87.94%を占めると予測されており、大豆タンパク質の数十年にわたる加工インフラと、2020年以降の主要な非遺伝子組み換え代替品としての台頭を牽引したエンドウ豆タンパク質のアレルゲンフレンドリーなプロファイルに支えられています。植物性タンパク質の中では、大豆がADMのイリノイ州ディケーターの統合コンプレックスおよびCargillの中西部調達インフラに支えられ、数量で首位を占めています。一方、エンドウ豆・麻・米タンパク質は、大豆不使用およびグルテンフリーの表示を求める処方担当者の間で仕様選好が高まっています。小麦タンパク質は、高グルテン凝集性が機能的要件となるベーカリーおよび肉類増量用途において独自のニッチを担っています。

微生物性タンパク質は2031年にかけてCAGR 10.96%で成長すると予測されており、最も成長の速い原料セグメントとなっています。このセグメントは3つのサブカテゴリーにまたがっています。マイコプロテインは米国小売チャネルでQuornおよびNature's Fyndが主導し、藻類タンパク質は栄養補助食品およびスポーツ栄養に根ざしており、昆虫タンパク質は主に動物用飼料およびペットフードに供給されています。The Protein Breweryが米国でFermoteinマイコプロテインを商業的に提供しており、同社によると2026年の生産能力は完売済みであることは、商業的に検証された微生物性原料が近い将来の利用可能な供給をいかに迅速に吸収しているかを示しています。原料購買者は、微生物性タンパク質内で最も成長の速い2つのサブカテゴリーが根本的に異なる用途要件に対応していることを考慮する必要があります。精密発酵真菌タンパク質は組織化肉類アナログ形式で優れた性能を発揮する一方、藻類由来濃縮物は主に高付加価値の栄養・機能性食品用途をターゲットとしています。その結果、この原料セグメント内の競争ダイナミクスは、規模拡大に伴って収束するのではなく、二極化する可能性が高いと考えられます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:ハイブリッド形式の普及に伴い組織化タンパク質が分離タンパク質に迫る

タンパク質分離物は2025年の形態セグメントの44.62%を占めると予測されており、高いタンパク質密度と完成品の食感への影響を最小限に抑えることが求められる飲料・スポーツ栄養・臨床製品での広範な使用に支えられています。タンパク質濃縮物・加水分解物・ペプチドが残りの従来形態を構成しています。加水分解物は、急速なアミノ酸吸収が機能的な差別化ポイントとなるスポーツ回復および乳幼児栄養処方において支持を集めています。

組織化タンパク質およびTVPは、全形態セグメントの中で最も速い成長を記録すると予測されており、2031年にかけてCAGR 8.01%が見込まれています。高水分押出成形技術は大豆およびエンドウ豆形式における全筋肉様の繊維状構造の改善を続けており、以前は植物性タンパク質がアクセスできなかったフードサービス契約の機会を創出しています。ADMが2026年5月に発売予定のArcon IH、Arcon SB、Arcon 412大豆タンパク質濃縮物は、それぞれハム・ソーセージ・チキンナゲット用途において特定の食感を提供するよう設計されており、コモディティ数量ではなく機能的差別化がこの形態カテゴリーの競争ポジショニングを形成していることを示しています。Roquetteは2025年6月にNUTRALYS T WHEAT 600LおよびNUTRALYS T PEA 700XCを組織化タンパク質ラインに追加することでこのトレンドを強化すると予想されており、サプライチェーンの代替として非大豆・グルテン含有・エンドウ豆ベースの組織化剤を求めるメーカーをターゲットとしています。処方担当者にとっての実際的な意味合いは、植物性と動物性タンパク質の組織化剤のコスト対食感単位のギャップがタンパク質含有量のギャップよりも速く縮小しており、組織化形式が予測期間中に幅広い主流フードサービス採用を達成する可能性が最も高いセグメントとなっていることです。

製造技術別:細胞農業が狭い基盤から成長をリード

乾式・湿式分画は2025年の製造技術セグメントの52.13%を占めると予測されており、米国中西部加工回廊に集中する大規模な大豆圧搾・エンドウ豆湿式製粉・小麦グルテン抽出施設にすでに投下された資本を反映しています。米国では、設置済みの組織化植物性タンパク質押出成形能力が2026年に70~80%の稼働率に達すると予想されており、供給を実質的に拡大するには稼働率の向上ではなく新規グリーンフィールド投資が必要であることを示しています。押出成形・組織化および精密発酵は中間層を構成しています。特殊原料開発者の中では、2025年の専用酵資金調達が43%減少したにもかかわらず、精密発酵が最も多くの研究開発および資本の注目を集めると予想されています。

足場ベースおよび懸濁培養プラットフォームを含む細胞農業は、全技術セグメントの中で最も速い成長を記録すると予測されており、2031年にかけてCAGR 7.51%が見込まれています。ただし、意味のある商業量が原料サプライチェーンに参入できるようになる前に、順次的な市販前安全性および施設審査プロセスを経て進展を続けている狭い商業基盤から成長することになります。この技術の組み合わせには、あまり議論されていない意味合いもあります。複数の製造技術から調達する米国の原料購買者は、分画能力の制約からマイコプロテインおよび精密発酵における単一サプライヤーの菌株依存性に至るまで、異なるサプライチェーンリスクプロファイルに直面しており、技術全体にわたるポートフォリオの多様化が理想的な目標ではなく実際的な調達要件となっています。

用途別:栄養補助食品が成長率で食品・飲料を上回る

食品・飲料は2025年の用途セグメントの51.13%を占めると予測されており、肉類代替品・乳製品代替品・ベーカリーが原料需要の数量の中核を形成しています。食品・飲料のサブセグメントの中では、乳製品代替品(植物性ミルク・ヨーグルト・チーズ)および肉・鶏肉・魚介類代替品が最も高い機能性能仕様を必要とし、その結果として最もプレミアム価格のタンパク質形態を使用しています。スナックは組織化タンパク質およびエンドウ豆クリスプの新興用途を代表しており、飲料はRTD形式に高溶解性分離物および精密発酵タンパク質を取り込んでいます。植物性食品協会(PBFA)によると、これらの形式は2025年の米国植物性小売において12.1%成長すると予想されています[3]出典:植物性食品協会、「2026年産業現状報告」、植物性食品協会、plantbasedfoods.org。動物用飼料およびペットフード、ならびにパーソナルケアおよび化粧品は、ますます重要な二次的用途となっています。ペットフードは北米における昆虫タンパク質の近い将来の最大市場を代表しており、GeltorのPrimaCollバイオデザインコラーゲンポリペプチドがFDAにより食品および美容用途の両方に対して承認されたことは、精密発酵タンパク質が単一の規制申請書の中でパーソナルケアと栄養を橋渡しできることを示しています。

栄養補助食品およびスポーツ栄養は2031年にかけてCAGR 7.83%で成長すると予測されており、市場全体および食品・飲料セグメントを上回る成長が見込まれています。成長は、大幅なキログラムあたりプレミアムを要求する高純度・非遺伝子組み換えタンパク質パウダーおよび機能性スタックへのアクティブライフスタイル消費者の需要によって牽引されています。The EVERY Companyの商業規模の卵白タンパク質は、現在Walmartとのパートナーシップを通じて流通しメートルトン単位で販売されており、精密発酵タンパク質がコスト重視の食品用途での採用よりもはるかに先行して栄養形式での主流流通を達成していることを示しています。

地理的分析

西部は米国代替タンパク質原料市場において最も強い早期採用クラスターであり続けると予想されており、植物性食品協会(PBFA)によると2025年の植物性食品の世帯普及率は67.3%、リピート購入率は81.4%と米国地域の中で最高となっています。カリフォルニア州は引き続き重要な役割を果たしており、その自然食品グロサリーの密度と製品開発エコシステムが新しい形式の試用からリピート購入への移行を加速させています。同地域はPBFAによると2025年の米国における豆腐・テンペ・セイタンへの支出の31%を占めると予想されており、確立された非肉タンパク質形式への需要の深さを示しています。植物性魚介類代替品のリピート購入の成長は、西部の需要が複数のタンパク質形式にわたって拡大していることをさらに示しており、このトレンドは西部が需要センターとしてだけでなく、より高付加価値で新しい原料システムが全国規模に拡大する前の実証の場としての役割を強化しています。

中西部は米国代替タンパク質原料市場における主要な生産基盤であり、需要が当初の沿岸部の中心を超えて拡大していることを示す最も明確なシグナルを提供しています。押出成形能力はイリノイ州・アイオワ州・ミネソタ州・ネブラスカ州などの州に集中しており、地域の強みを原材料へのアクセスと確立された加工回廊に直接結びつけています。PBFAによると、中西部は2025年に植物性食品の売上成長を記録する唯一の米国地域となる見込みで、前年比2.4%の成長が予想され、同期間に世帯普及率は2.7%上昇すると予想されています。ネブラスカ州とノースダコタ州もそれぞれ11.7%と10.2%の植物性乳製品の世帯普及率成長を記録すると予想されており、PBFAによると製品採用がより主流の小売地域に到達していることが示唆されています。需要成長と加工の近接性の組み合わせにより、中西部を拠点とするサプライヤーは国内の食品・飲料購買者へのサービスにおいて実際的なコスト優位性を持っています。

PBFAによると、南部は2025年の米国植物性食品総支出の36%を占めると予想されており、国内最大の地域別支出基盤となっています。南部には2,380万人の乳製品代替品購買者がおり、同地域の520万人の植物性肉購買者を大幅に上回っており、乳製品形式の需要が主要な数量エンジンであることが示されています。北東部は絶対規模では小さいものの、リピート購入と特殊機能性がより大きな価値を持つプレミアム用途において引き続き重要です。PBFAによると、植物性チーズのリピート購入率は2025年に7.6%上昇すると予想され、植物性魚介類代替品は31.1%のドル成長を記録すると予想されており、同地域における特殊タンパク質システムへのより強い需要を支えています。

競争環境

米国代替タンパク質原料市場は、コモディティ層において中程度に集約されており、ADM・Cargill・Roquetteがタンパク質加工規模と幅広い顧客アクセスを組み合わせることで際立っています。ADMは大規模な中西部インフラと幅広いタンパク質ポートフォリオから恩恵を受けており、Cargillは原料ネットワークと農業調達リーチを通じて強固な地位を維持しています。Roquetteはエンドウ豆やソラマメなどの非遺伝子組み換えおよび代替植物性原料においてより深く進出しており、アレルゲンおよびラベルの差別化を求めるブランドへのサービスを可能にしているため、独自の地位を占めています。その結果、主要層は供給の信頼性・技術サービス・幅広い商業規模を同時に提供できる企業で構成されています。

米国代替タンパク質原料市場の特殊層はより多様であり、Perfect Day・The EVERY Company・Geltorなどの企業がより狭いタンパク質提案に注力しています。これらの企業は、純粋な能力ではなく、独自の生物学・製品適合性・大型コモディティシステムが常に対応するわけではない高付加価値処方をサポートする能力を通じて競争しています。コモディティ濃縮物とプレミアム発酵由来タンパク質の競争ギャップは、最も特殊化された原料よりも優れた経済性でクリーンラベル・非大豆・非遺伝子組み換え形式を提供できるサプライヤーにも機会を生み出しています。この文脈では、競争は規模だけでなく、各サプライヤーがコスト対機能性曲線のどこに自社を位置づけるかにも依存しています。購買者がより多くの選択肢を求める中、市場は活発であり続けていますが、ほとんどはパイロット作業から信頼性の高い商業供給へと迅速に移行できる原料を依然として必要としています。

最近の戦略的動向は、主要プレイヤーが機能性と規模のバランスをどのように取ろうとしているかを示しています。ADMは2026年5月に北米およびヨーロッパで8種類の新しい大豆およびエンドウ豆タンパク質ソリューションを発売する予定であり、乳製品代替品および飲料向けのProFam 883およびProFam 894大豆タンパク質分離物、ならびに焼き菓子およびバッター向けのアレルゲンフリーエンドウ豆粉が含まれています。Roquetteは2025年6月にNUTRALYS T WHEAT 600LおよびNUTRALYS T PEA 700XCの2種類の新しい組織化タンパク質でNUTRALYSポートフォリオを拡大する予定であり、植物性肉代替品およびサステナブル栄養用途向けに非大豆または代替組織化システムを求めるメーカーをサポートしています。GeltorのPrimaCollは、特殊企業が単一の規制経路を使用して栄養と美容用途の両方をサポートし、1つのタンパク質プラットフォームの商業的リターンを拡大する方法を示しています。これらの動向は、新規性のみに依存するのではなく、機能的精度と信頼性の高い規模を組み合わせることができる企業が米国代替タンパク質原料市場の次の段階を形成することを示唆しています。

米国代替タンパク質原料業界リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:ADMは北米およびヨーロッパで8種類の新しい大豆およびエンドウ豆タンパク質ソリューションを発売しました。これには乳製品代替品および飲料向けのProFam 883およびProFam 894大豆タンパク質分離物、ならびに焼き菓子およびバッター向けのアレルゲンフリーエンドウ豆粉が含まれます。この動きはADMがコモディティTVPから高機能分離物へと戦略的に転換し、以前は特殊原料メーカーが主導していたセグメントで直接競争することを示しています。

- 2025年6月:RoquetteはNUTRALYSポートフォリオを2種類の新しい組織化タンパク質で拡大しました。NUTRALYS T WHEAT 600L(初の組織化小麦タンパク質)およびNUTRALYS T PEA 700XCです。両製品は、植物性肉代替品およびサステナブル栄養用途向けに非大豆組織化剤を求めるメーカーをターゲットとしています。

- 2024年11月:Ingredionとスウェーデンの農業協同組合Lantmännenがエンドウ豆タンパク質開発に関する長期戦略的パートナーシップを締結しました。Lantmännenはスウェーデンに最先端のエンドウ豆タンパク質分離物工場を建設するために1億ユーロ以上を投資することを約束しており、建設は2027年に完了する予定です。

米国代替タンパク質原料市場レポートの範囲

代替タンパク質原料とは、植物・菌類・微生物・昆虫・動物組織培養物を原料とする非従来型のマクロ栄養素豊富な食品成分を指します。米国代替タンパク質原料市場は、原料・形態・製造技術・用途によってセグメント化されています。原料別では、市場は植物性タンパク質と微生物性タンパク質にセグメント化されています。植物性タンパク質セグメントはさらに大豆タンパク質・小麦・エンドウ豆・米・麻・その他にサブセグメント化されています。同様に、微生物性タンパク質セグメントはさらにマイコプロテイン・藻類タンパク質・昆虫タンパク質にサブセグメント化されています。昆虫タンパク質セグメントはさらにコオロギ・アメリカミズアブ幼虫(BSFL)・その他にサブセグメント化されています。形態別では、市場はタンパク質分離物・タンパク質濃縮物・組織化タンパク質およびTVP・加水分解物およびペプチドにセグメント化されています。製造技術別では、市場は乾式・湿式分画・押出成形・組織化・精密発酵・細胞農業(足場ベース、懸濁)にセグメント化されています。用途別では、市場は食品・飲料・栄養補助食品およびスポーツ栄養・動物用飼料およびペットフード・パーソナルケアおよび化粧品にセグメント化されています。食品・飲料セグメントはさらにベーカリー・飲料・乳製品および乳製品代替品・肉・鶏肉・魚介類および肉類代替品・スナック・その他にサブセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 植物性タンパク質 | 大豆タンパク質 | |

| 小麦 | ||

| エンドウ豆 | ||

| 米 | ||

| 麻 | ||

| その他 | ||

| 微生物性タンパク質 | マイコプロテイン | |

| 藻類タンパク質 | ||

| 昆虫タンパク質 | コオロギ | |

| アメリカミズアブ幼虫(BSFL) | ||

| その他 | ||

| タンパク質分離物 |

| タンパク質濃縮物 |

| 組織化タンパク質およびTVP |

| 加水分解物およびペプチド |

| 乾式・湿式分画 |

| 押出成形・組織化 |

| 精密発酵 |

| 細胞農業(足場ベース、懸濁) |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 乳製品および乳製品代替品 | |

| 肉・鶏肉・魚介類および肉類代替品 | |

| スナック | |

| その他 | |

| 栄養補助食品およびスポーツ栄養 | |

| 動物用飼料およびペットフード | |

| パーソナルケアおよび化粧品 |

| 原料 | 植物性タンパク質 | 大豆タンパク質 | |

| 小麦 | |||

| エンドウ豆 | |||

| 米 | |||

| 麻 | |||

| その他 | |||

| 微生物性タンパク質 | マイコプロテイン | ||

| 藻類タンパク質 | |||

| 昆虫タンパク質 | コオロギ | ||

| アメリカミズアブ幼虫(BSFL) | |||

| その他 | |||

| 形態 | タンパク質分離物 | ||

| タンパク質濃縮物 | |||

| 組織化タンパク質およびTVP | |||

| 加水分解物およびペプチド | |||

| 製造技術 | 乾式・湿式分画 | ||

| 押出成形・組織化 | |||

| 精密発酵 | |||

| 細胞農業(足場ベース、懸濁) | |||

| 用途 | 食品・飲料 | ベーカリー | |

| 飲料 | |||

| 乳製品および乳製品代替品 | |||

| 肉・鶏肉・魚介類および肉類代替品 | |||

| スナック | |||

| その他 | |||

| 栄養補助食品およびスポーツ栄養 | |||

| 動物用飼料およびペットフード | |||

| パーソナルケアおよび化粧品 | |||

レポートで回答される主要な質問

米国代替タンパク質原料分野の2026年の市場規模はいくらですか?

米国代替タンパク質原料市場は2026年に49億米ドルと推定され、CAGRが5.56%で2031年までに63.9億米ドルに達すると予測されています。

現在の需要をリードしている原料カテゴリーはどれですか?

植物性タンパク質は2025年に87.94%のシェアで原料構成をリードしています。これは大豆およびエンドウ豆がすでに最も強力な商業インフラと最も幅広い用途基盤を持っているためです。

2031年にかけて最も速く成長している用途はどれですか?

栄養補助食品およびスポーツ栄養が最も速く成長している用途であり、高純度およびプレミアムタンパク質形式への需要に支えられ、2031年にかけてCAGR 7.83%が予測されています。

組織化タンパク質が他の一部の形態よりも速く支持を集めているのはなぜですか?

組織化タンパク質およびTVPは、押出成形性能の向上がメーカーのフードサービスおよび小売製品においてより肉に近い構造を提供するのに役立っているため、2031年にかけて8.01%の成長が予測されています。

最終更新日: