Marktgröße und Marktanteil für alternative Proteinzutaten in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

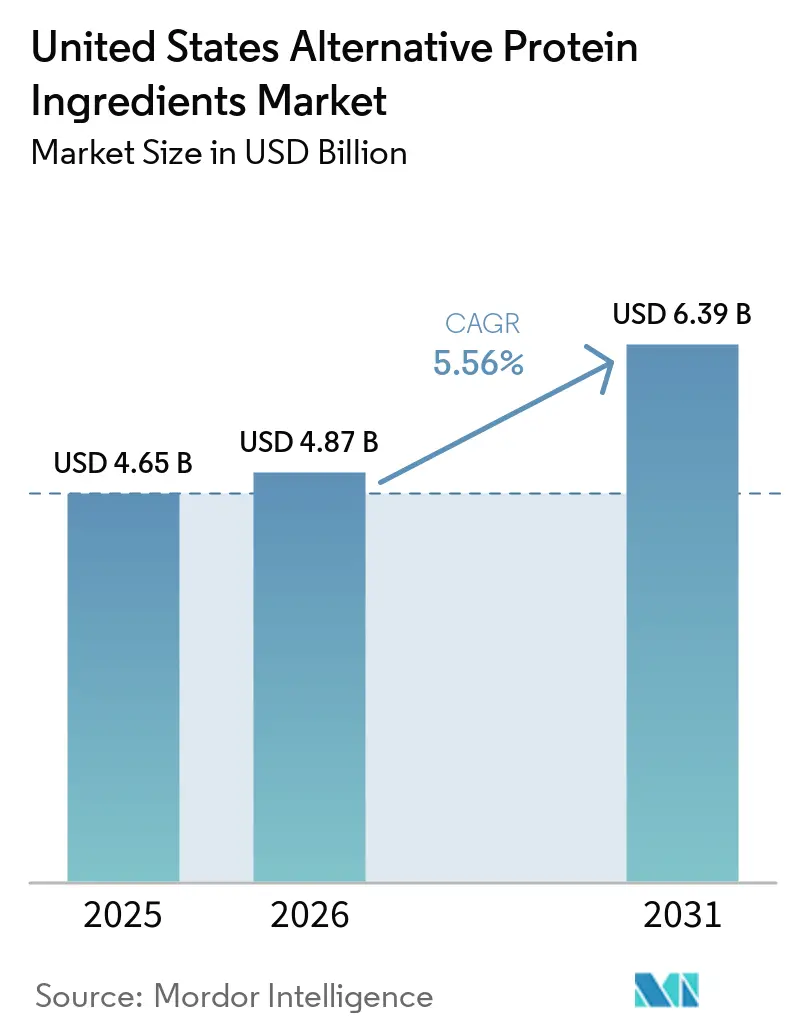

| Marktgröße im Basisjahr (2025) | 4.65 Milliarden US-Dollar |

| Marktgröße (2026) | 4.87 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für alternative Proteinzutaten in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-Marktes für alternative Proteinzutaten wurde im Jahr 2025 auf 4,7 Milliarden USD geschätzt und soll von 4,9 Milliarden USD im Jahr 2026 auf 6,4 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,6 % während des Prognosezeitraums 2026–2031. Der US-Markt für alternative Proteinzutaten entwickelt sich in einem gemäßigten Tempo, da Käufer zunehmend Zutaten bevorzugen, die sich bereits gut in der Verarbeitung bewährt haben, zuverlässiger skalierbar sind und sich mit geringerem Risiko in bestehende Produktformulierungen integrieren lassen. Die Nachfrage wird durch ein stärkeres Interesse an proteinreichen Lebensmitteln, eine breitere Nutzung pflanzenbasierter Menüformate sowie kontinuierliche Produktentwicklungen in den Bereichen Getränke, Milchalternativen und Sporternährung gestützt. Der US-Markt für alternative Proteinzutaten profitiert zudem von niedrigeren Einstiegshürden in einigen Fermentationsanwendungen, obwohl der Weg zu großen lebensmittelgerechten Mengen weiterhin von weiteren Fortschritten bei Aufreinigung, Trocknung und Anlagenauslastung abhängt. Der Wettbewerb konzentriert sich auf einige wenige große Zutatenhersteller mit umfangreicher Soja- und Erbseninfrastruktur, während neuere Unternehmen auf Spezialproteine ausgerichtet sind, bei denen der Formulierungswert höher und der direkte Preiswettbewerb geringer ist. Regionale Nachfragemuster weiten sich über die Küstenregionen hinaus aus, was dem US-Markt für alternative Proteinzutaten eine breitere Konsumbasis verschafft, während der Mittlere Westen für Verarbeitungskapazitäten und Kostenvorteile bei der Lieferung weiterhin bedeutsam bleibt.

Wichtigste Erkenntnisse des Berichts

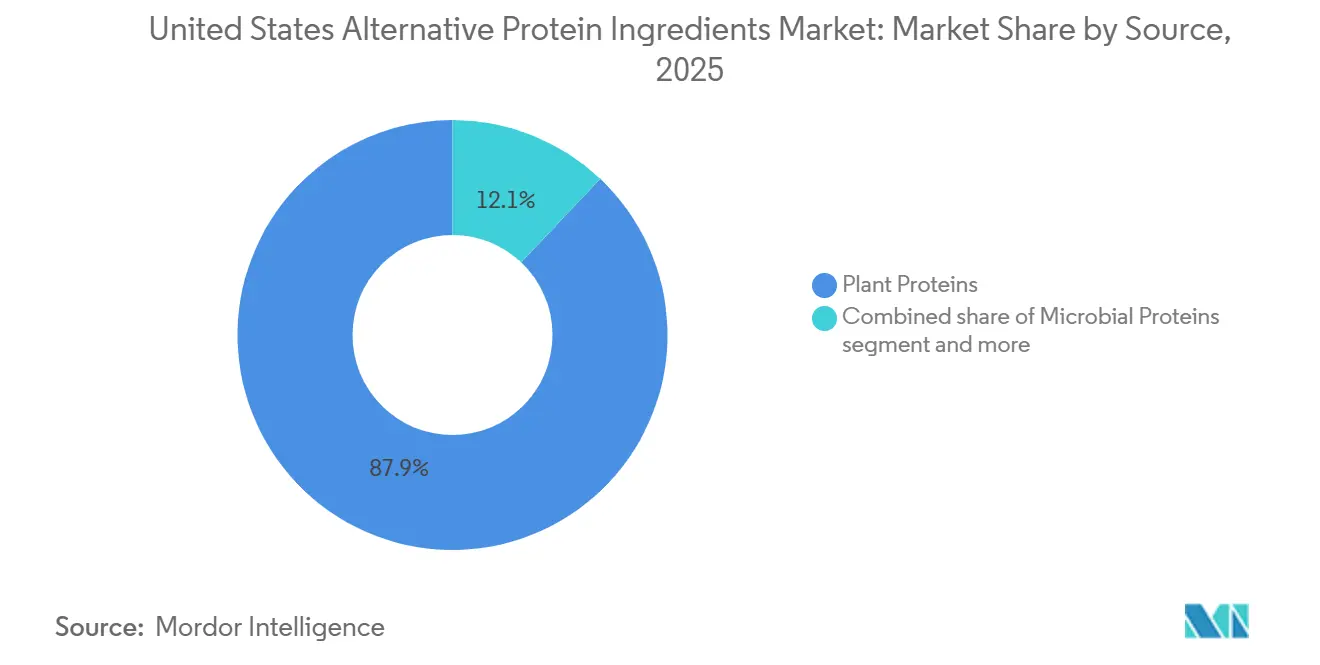

- Nach Quelle hielten Pflanzenproteine im Jahr 2025 einen Anteil von 87,94 % am Quellsegment, während mikrobielle Proteine bis 2031 das schnellste prognostizierte Wachstum von 10,96 % verzeichneten.

- Nach Form entfielen im Jahr 2025 44,62 % des Formsegments auf Proteinisolate, während texturierte Proteine und TVP bis 2031 voraussichtlich mit 8,01 % wachsen werden.

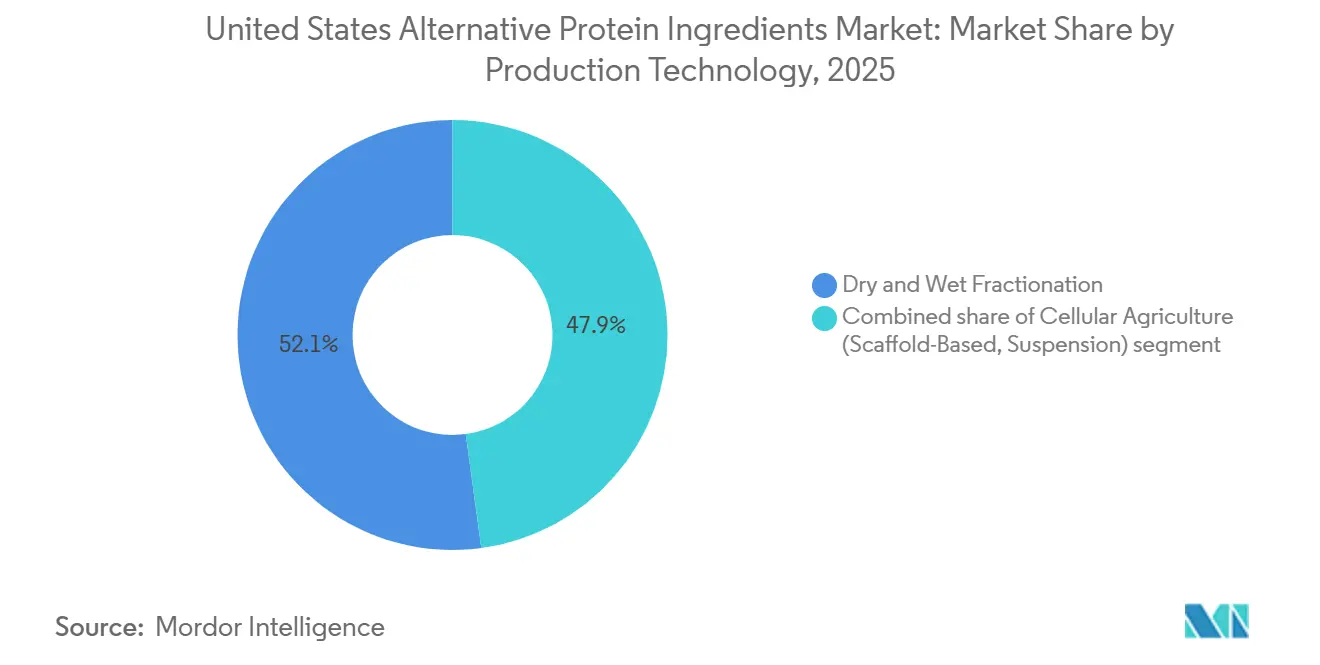

- Nach Produktionstechnologie entfielen im Jahr 2025 52,13 % des Segments auf Trocken- und Nassfraktionierung, während Zellularlandwirtschaft bis 2031 voraussichtlich mit 7,51 % expandieren wird.

- Nach Anwendung entfielen im Jahr 2025 51,13 % des Segments auf Lebensmittel und Getränke, während das Segment Nahrungsergänzungsmittel und Sporternährung bis 2031 voraussichtlich mit 7,83 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für alternative Proteinzutaten in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Functional Foods | +1.4% | Global, angeführt von den US-amerikanischen Einzelhandels- und Sporternährungskanälen | Kurzfristig (≤ 2 Jahre) |

| Reformulierung im Einzel- und Gastronomiebereich in Richtung pflanzenbasierter Menüs | +1.1% | Vereinigte Staaten (Einzelhandelskorridore im Westen, Mittleren Westen und Süden) | Kurzfristig (≤ 2 Jahre) |

| Verbesserung der Kostenkurven bei Präzisionsfermentation für kommerzielle Rentabilität | +0.9% | Vereinigte Staaten, mit Konzentration von Forschung und Entwicklung an der Westküste und Fermentationsinfrastruktur im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Clean-Label- und Allergenreduzierungs-Positionierung | +0.7% | Vereinigte Staaten (Nordost- und Westküstenmärkte mit Ausstrahlungseffekten in den Mittleren Westen) | Kurz- bis mittelfristig (1–3 Jahre) |

| Insekten- und Fermentations-Nebenströme aus der US-amerikanischen Agrarverarbeitung | +0.6% | Mais- und Sojaverarbeitungsgürtel im Mittleren Westen, mit frühen Gewinnen in Illinois und Iowa | Langfristig (≥ 4 Jahre) |

| Wachsende vegane, vegetarische und flexitarische Bevölkerungsgruppen | +0.9% | Vereinigte Staaten (Einzelhandelskorridore im Westen, Mittleren Westen und Süden) | Mittel- bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Functional Foods

Die Positionierung als proteinreiches Produkt hat sich von einem Nischenanspruch in der Sporternährung zu einem Mainstream-Kaufkriterium in einer breiten Palette von Lebensmittel- und Getränkekategorien entwickelt. Laut dem ADM Alternative Protein Landscape Report 2025 streben 66 % der globalen Verbraucher aktiv danach, ihre Proteinaufnahme zu erhöhen, während 86 % es vorziehen, Protein aus einer größeren Vielfalt von Quellen zu beziehen, was die Nachfrage nach alternativen Proteinzutaten in verschiedenen Anwendungen stärkt. Da Protein von einem Premium-Differenzierungsmerkmal zu einer grundlegenden Produkterwartung wird, konzentriert sich der Wettbewerb zunehmend darauf, Proteinquellen zu identifizieren, die überlegene Funktionalität bei gleichzeitiger Kosteneffizienz bieten. Diese Dynamik stärkt die Position etablierter Pflanzenproteine, insbesondere Soja- und Erbsenisolate, die einen hohen Proteingehalt mit wünschenswerten funktionellen Eigenschaften wie Emulgierung, Gelierung und Extrusionsleistung verbinden. Gleichzeitig beschleunigt die rasche Expansion von Functional Foods die Nachfrage nach Spezialproteinen, darunter präzisionsfermentierte Eiproteine, tierfreie Milchproteine und Mykoprotein-Isolate, insbesondere in Premium-Anwendungen wie griechischen Joghurtalternativen und trinkfertigen Getränken, bei denen Proteinkonzentration, Löslichkeit und neutrale Geschmacksprofile entscheidende Produktdifferenzierungsmerkmale sind. Folglich sind Zutatenhersteller mit Portfolios, die sowohl hochvolumige Rohstoffproteinkonzentrate als auch hochwertige Spezialproteinisolate umfassen, besser positioniert, um die sich entwickelnden Kundenanforderungen in Massenmarkt- und Premium-Lebensmittelsegmenten zu erfüllen.

Reformulierung im Einzel- und Gastronomiebereich in Richtung pflanzenbasierter Menüs

Die wachsende Übernahme alternativer Proteine durch große Gastronomieunternehmen und Hersteller von Konsumgüterverpackungen (CPG) entwickelt sich zu einem bedeutenden Nachfragetreiber für alternative Proteinzutaten. Laut der Plant Based Foods Association erreichte der US-amerikanische Einzelhandelsmarkt für pflanzenbasierte Produkte im Jahr 2025 einen Wert von 7,9 Milliarden USD, wobei trinkfertige (RTD) Getränke und Backwaren ein starkes Wachstum von 12,1 % bzw. 8,6 % verzeichneten, trotz anhaltender Volumenrückgänge im traditionellen Segment pflanzenbasierter Fleischprodukte[1]Quelle: Plant Based Foods Association, "2026 State Of The Industry," Plant Based Foods Association, plantbasedfoods.org. Diese Divergenz zeigt, dass sich die Nachfrage zunehmend auf die Proteinanreicherung in Mainstream-Lebensmittelkategorien verlagert, anstatt sich ausschließlich auf Fleischanalog-Anwendungen zu stützen. Gleichzeitig gewinnen hybride Fleischprodukte, die tierische und pflanzliche Proteine kombinieren, in Schnellrestaurants (QSRs) und institutionellen Gastronomiekanälen an Bedeutung. ADMs Forschung zeigt, dass 64 % der pflanzenorientierten Verbraucher an hybriden Proteinprodukten interessiert sind, während gewerbliche Käufer weiterhin Formulierungen mit einem höheren Fleisch-zu-Pflanzen-Verhältnis bevorzugen. Dieser Trend weitet die Nachfrage nach texturierten Sojaproteinkonzentraten und erbsenbasierten Extrusionszutaten aus, die sich gut für hybride Formulierungen eignen. Infolgedessen wird erwartet, dass institutionelle Beschaffung und Gastronomieaufträge eine stabilere Quelle der Zutatennachfrage darstellen als Einzelhandelseinführungen pflanzenbasierter Produkte, bei denen die Volumina anfällig für sich verändernde Verbraucherpräferenzen und Regalflächenrationalisierung bleiben.

Verbesserung der Kostenkurven bei Präzisionsfermentation für kommerzielle Rentabilität

Die Präzisionsfermentation folgt einer raschen Kostensenkungstrajektorie und wird damit zu einer zunehmend rentablen Plattform für die Herstellung alternativer Proteinzutaten. Laut dem Good Food Institute sind die Produktionskosten für führende kommerzielle Präzisionsfermentationsproteine von etwa 1.000 USD pro Kilogramm im Jahr 2015 auf unter 50 USD pro Kilogramm im Jahr 2025 gesunken, mit weiteren Reduzierungen, die erwartet werden, wenn die Produktion über 100.000-Liter-Fermentationsanlagen hinaus skaliert. Das Good Food Institute Europe berichtete außerdem, dass fast 24 % der 67 bewerteten präzisionsfermentierten Moleküle bereits günstige Kostendynamiken im Vergleich zu konventionell hergestellten Gegenstücken aufweisen, mit weiteren Verbesserungen, die durch Fortschritte in der Stammtechnik und Substratoptimierung erwartet werden[2]Quelle: Good Food Institute, "Fermentation Capacity And Cost Materials," Good Food Institute, gfi.org. Die primäre wirtschaftliche Herausforderung hat sich jedoch von der Fermentation zur nachgelagerten Verarbeitung verlagert. Die Analyse von Synthesis Capital aus dem Jahr 2026 schätzt, dass Zentrifugation, Filtration und Trocknung 50–85 % der gesamten Herstellungskosten ausmachen, was darauf hindeutet, dass die zukünftige Kostenwettbewerbsfähigkeit mehr von Innovationen bei Aufreinigungstechnologien, Membrantrennung und Sprühtrocknungseffizienz abhängen wird als von der alleinigen Erhöhung des Bioreaktormaßstabs. Obwohl die nordamerikanische lebensmittelgerechte Fermentationskapazität weiter zunimmt, reicht sie noch nicht aus, um die konventionelle Proteinproduktion kurzfristig wesentlich zu verdrängen, was die Präzisionsfermentation als mittel- bis langfristigen Wachstumstreiber für den Markt für alternative Proteinzutaten positioniert und nicht als unmittelbare Quelle großvolumiger Versorgung.

Clean-Label- und Allergenreduzierungs-Positionierung

Die wachsende Verbraucherpräferenz für Clean-Label-Produkte verändert die Beschaffungsstrategien im Markt für alternative Proteinzutaten, indem sie die Nachfrage nach minimal verarbeiteten, transparenten und allergenfreundlichen Proteinquellen erhöht. Nicht-GVO- und Bio-Sojaproteinzutaten erzielen weiterhin Premiumpreise, was Hersteller dazu veranlasst, zertifizierte Rohstoffe durch langfristige Liefervereinbarungen zu sichern, um die Versorgungsstabilität zu gewährleisten. Gleichzeitig gewinnen Proteine aus Erbsen, Reis, Hanf und Ackerbohnen an Bedeutung, da sie gleichzeitig Clean-Label-, sojafreie und glutenfreie Produktanforderungen erfüllen und es Lebensmittelherstellern ermöglichen, mehrere Verbraucherpräferenzen mit einer einzigen Zutateplattform zu befriedigen. Produktinnovationen unterstützen diesen Trend weiter. So wurde beispielsweise Roquettes im Mai 2024 eingeführtes NUTRALYS Fava S900M, ein Ackerbohnenisolat mit 90 % Proteingehalt, neutralem Geschmack und heller Farbe, entwickelt, um der wachsenden Nachfrage nach allergenfreundlichen, Clean-Label-Proteinzutaten mit starken Nachhaltigkeitsnachweisen gerecht zu werden. Darüber hinaus wird erwartet, dass die vorgeschlagene Überprüfung der obligatorischen GRAS-Benachrichtigungen durch die FDA, die für Oktober 2025 erwartet wird, die regulatorischen Anforderungen für neuartige Proteinzutaten verschärfen wird, was die Bedeutung einer robusten Sicherheitsdokumentation erhöht und möglicherweise etablierte Lieferanten mit gut entwickelten regulatorischen Portfolios begünstigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Skalierung und lebensmittelgerechte Verarbeitungskapazität | -1.1% | Global, konzentriert in den Vereinigten Staaten, Fermentations- und Hochfeuchtigkeitsextrusionsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Lücken bei Geschmack, Textur und Verbraucherakzeptanz gegenüber tierischem Protein | -0.7% | Vereinigte Staaten allgemein, mit dem stärksten Widerstand im Süden und Mittleren Westen, traditionelle Fleischmärkte | Kurz- bis mittelfristig (1–3 Jahre) |

| Regulatorische, Kennzeichnungs-, GRAS- und bundesstaatliche Compliance-Komplexität | -0.5% | National, mit frühen Gewinnen in Kalifornien, New York und Texas, regulatorische Cluster | Mittelfristig (2–4 Jahre) |

| Regulatorische Einschränkungen beeinflussen die Übernahme von Insektenprotein | -0.4% | National, mit bundesstaatlichen Rohstoffbeschränkungen, die zusätzliche Komplexitätsebenen hinzufügen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Skalierung und lebensmittelgerechte Verarbeitungskapazität

Die hohen Kapitalinvestitionen, die für die Einrichtung lebensmittelgerechter Produktionsanlagen für alternative Proteine erforderlich sind, bleiben ein erhebliches Hemmnis für die Marktexpansion. Kommerzielle Präzisionsfermentationsanlagen mit einer Bioreaktorkapazität von 100.000–200.000 Litern erfordern in der Regel Kapitalinvestitionen zwischen 150 und 300 Millionen USD und sind für Betriebslebensdauern von 15–20 Jahren ausgelegt. Solch erhebliche finanzielle Verpflichtungen schaffen hohe Markteintrittsbarrieren und beschränken die Beteiligung hauptsächlich auf große Agrarkonzerne und gut finanzierte Biotechnologieunternehmen. Folglich wird die Skalierung der Produktion nicht durch technologische Reife, sondern durch die Verfügbarkeit von langfristigem Kapital eingeschränkt. Diese Herausforderung hat sich verschärft, da die Investitionstätigkeit im Jahr 2025 nachließ, wobei die Gesamtfinanzierung für Unternehmen im Bereich alternativer Proteine zurückging und fermentationsorientierte Investitionen um 43 % auf 357 Millionen USD sanken. Reduzierte Investitionen werden voraussichtlich die Expansion der kommerziellen Produktionskapazität verlangsamen, Skaleneffekte verzögern und die Fähigkeit der Branche einschränken, mit konventionellen Proteinquellen bei den Kosten zu konkurrieren. Da die Nachfrage nach präzisionsfermentierten Proteinen weiter wächst, könnte die Produktionskapazität mittelfristig Schwierigkeiten haben, Schritt zu halten, was das Risiko von Versorgungsengpässen erhöht und die breitere Übernahme in Lebensmittel- und Getränkeanwendungen einschränkt.

Lücken bei Geschmack, Textur und Verbraucherakzeptanz gegenüber tierischem Protein

Trotz jahrelanger Investitionen in die Formulierung haben die meisten Anwendungen alternativer Proteinzutaten immer noch Schwierigkeiten, sensorische Parität mit tierischem Protein zu erreichen, wobei die Lücke in hochvolumigen Produktkategorien am deutlichsten ist. Bohnenartige Fehlaromen in Sojaprotein und erdige Geschmacksnoten in Erbsenkonzentrat erfordern weiterhin Maskierungslösungen, Aromen, Enzyme oder Mischungen. Diese Eingriffe erhöhen Kosten und Komplexität und schaffen eine strukturelle Belastung, insbesondere für margenarme Rohstoffanwendungen in der institutionellen Gastronomie. ADMs Forschung aus dem Jahr 2026 wird voraussichtlich hervorheben, dass Verbraucher in Hybridprodukttests ein höheres Fleisch-zu-Pflanzen-Verhältnis bevorzugen, was darauf hindeutet, dass die Toleranz für sensorische Abweichungen bei Pflanzenprotein abnimmt, wenn die Produktpreispunkte unter das Premium-Lebensmittelsegment fallen. Detailliertere Daten zeigen, dass zwar 72 % der Millennials und 68 % der Generation Z in ADMs Umfrage von 2025 Offenheit gegenüber fermentationsbasierten Proteinen bekundeten, aber laut Marktdaten von 2025 nur 12 % der US-amerikanischen Erwachsenen pflanzenbasierte Proteine mehr als die Hälfte der Zeit als Ersatz für tierisches Protein verwendeten. Dies spiegelt eine anhaltende Verhaltenslücke zwischen geäußerter Offenheit und tatsächlicher Substitution wider. Für die Zutateindustrie schafft dies einen anhaltenden Bedarf, in Aromastofftechnologie und Hochfeuchtigkeitsextrusion zu investieren, um faserige Texturen zu verbessern, was den Zeitplan für eine kostenkonkurrenzfähige Massenmarktübernahme verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Proteine stören eine pflanzendominierende Versorgungsbasis

Pflanzenproteine werden voraussichtlich im Jahr 2025 87,94 % des Quellsegments ausmachen, unterstützt durch die jahrzehntelange Verarbeitungsinfrastruktur von Sojaprotein und das allergenfreundliche Profil von Erbsenprotein, das seit 2020 seinen Aufstieg als dominante Nicht-GVO-Alternative vorangetrieben hat. Innerhalb der Pflanzenproteine führt Soja nach Volumen, unterstützt durch ADMs integriertes Komplex in Decatur, Illinois, und Cargills Beschaffungsinfrastruktur im Mittleren Westen. Unterdessen gewinnen Erbsen-, Hanf- und Reisproteine bei Formulierern, die sojafreie und glutenfreie Deklarationen anstreben, an Spezifikationspräferenz. Weizenprotein dient einer eigenen Nische in Backwaren- und Fleischextensionsanwendungen, wo hohe Glutenkohäsion eine funktionale Anforderung ist.

Mikrobielle Proteine werden voraussichtlich bis 2031 mit einem CAGR von 10,96 % wachsen und damit das am schnellsten wachsende Quellsegment darstellen. Das Segment umfasst drei Unterkategorien: Mykoprotein, angeführt von Quorn und Nature's Fynd in US-amerikanischen Einzelhandelskanälen; Algenprotein, verankert in Nutrazeutika und Sporternährung; sowie Insektenproteine, die hauptsächlich der Tierfutter- und Heimtiernahrungsbranche dienen. Die kommerzielle Verfügbarkeit von Fermotein-Mykoprotein der Protein Brewery in den USA, wobei die Kapazität für 2026 laut Unternehmensangaben ausverkauft ist, veranschaulicht, wie schnell kommerziell validierte mikrobielle Quellen das verfügbare kurzfristige Angebot absorbieren. Zutatenkäufer müssen berücksichtigen, dass die beiden am schnellsten wachsenden Unterkategorien innerhalb der mikrobiellen Proteine grundlegend unterschiedliche Anwendungsanforderungen bedienen. Präzisionsfermentierte Pilzproteine eignen sich gut für texturierte Fleischanalog-Formate, während algenbasierte Konzentrate hauptsächlich auf hochwertige Ernährungs- und Functional-Food-Anwendungen abzielen. Infolgedessen werden die Wettbewerbsdynamiken innerhalb dieses Quellsegments wahrscheinlich eher auseinanderdriften als konvergieren, wenn es skaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Texturierte Proteine gewinnen gegenüber Isolaten, da hybride Formate zunehmen

Proteinisolate werden voraussichtlich im Jahr 2025 44,62 % des Formsegments ausmachen, unterstützt durch ihre weit verbreitete Verwendung in Getränken, Sporternährung und klinischen Produkten, die eine hohe Proteindichte und minimale Auswirkungen auf die Textur des Endprodukts erfordern. Proteinkonzentrate, Hydrolysate und Peptide umfassen die verbleibenden konventionellen Formen. Hydrolysate gewinnen in Sporterholungs- und Säuglingsernährungsformulierungen an Bedeutung, wo eine schnelle Aminosäureabsorption einen funktionalen Differenzierungspunkt bietet.

Texturierte Proteine und TVP werden voraussichtlich das schnellste Wachstum unter allen Formsegmenten verzeichnen, mit einem CAGR von 8,01 % bis 2031. Die Hochfeuchtigkeitsextrusionstechnologie verbessert weiterhin ganzmuskelfleischähnliche faserige Strukturen in Soja- und Erbsenformaten und schafft Gastronomieauftragsopportunitäten, die zuvor für Pflanzenproteine unzugänglich waren. ADMs erwartete Einführung von Arcon IH, Arcon SB und Arcon 412 Sojaproteinkonzentraten im Mai 2026, die jeweils so entwickelt wurden, dass sie spezifische Texturen in Schinken-, Wurst- und Hähnchennugget-Anwendungen liefern, verdeutlicht, wie funktionale Differenzierung statt Rohstoffvolumen die Wettbewerbspositionierung in dieser Formkategorie prägt. Roquette wird voraussichtlich diesen Trend mit der Ergänzung von NUTRALYS T WHEAT 600L und NUTRALYS T PEA 700XC zu seinem texturierten Proteinbereich im Juni 2025 verstärken, wobei Hersteller angesprochen werden, die sojafreie, glutenhaltige oder erbsenbasierte Texturierungsmittel als Lieferkettenalternativen suchen. Für Formulierer ist die praktische Implikation, dass die Kosten-pro-Textureinheit-Lücke zwischen pflanzenbasierten und tierischen Proteintexturierungsmitteln schneller schrumpft als die Proteingehaltslücke, was texturierte Formate zum Segment macht, das am wahrscheinlichsten eine breite Mainstream-Gastronomieübernahme im Prognosezeitraum erreichen wird.

Nach Produktionstechnologie: Zellularlandwirtschaft führt das Wachstum von einer schmalen Basis aus

Trocken- und Nassfraktionierung wird voraussichtlich im Jahr 2025 52,13 % des Produktionstechnologiesegments ausmachen, was das bereits in großmaßstäblicher Sojaverarbeitung, Erbsennassmahlung und Weizengluten-Extraktionsanlagen im US-amerikanischen Mittleren Westen eingesetzte Kapital widerspiegelt. In den Vereinigten Staaten wird erwartet, dass die installierte texturierte Pflanzenprotein-Extrusionskapazität im Jahr 2026 Auslastungsraten von 70–80 % erreicht, was darauf hindeutet, dass neue Greenfield-Investitionen statt Auslastungsgewinne erforderlich sein werden, um das Angebot wesentlich zu erweitern. Extrusion und Texturierung sowie Präzisionsfermentation stellen die mittlere Ebene dar. Unter spezialisierten Zutatentwicklern wird erwartet, dass die Präzisionsfermentation trotz eines Rückgangs der dedizierten Fermentationsfinanzierung um 43 % im Jahr 2025 die meiste Aufmerksamkeit für Forschung, Entwicklung und Kapital auf sich zieht.

Zellularlandwirtschaft, die gerüstbasierte und Suspensionskulturplattformen umfasst, wird voraussichtlich das schnellste Wachstum über alle Technologiesegmente hinweg verzeichnen, mit einem CAGR von 7,51 % bis 2031. Sie wird jedoch von einer schmalen kommerziellen Basis aus wachsen, die weiterhin durch sequenzielle Vormarkt-Sicherheits- und Anlagenüberprüfungsprozesse voranschreitet, bevor bedeutende kommerzielle Mengen in die Zutatenzulieferkette eintreten können. Dieser Technologiemix hat auch eine weniger diskutierte Implikation: US-amerikanische Zutatenkäufer, die aus mehreren Produktionstechnologien beziehen, sehen sich nun divergierenden Lieferkettenrisikoprofilen gegenüber. Diese reichen von Fraktionierungskapazitätsengpässen bis hin zu Einzellieferanten-Stammabhängigkeiten bei Mykoprotein und Präzisionsfermentation, was die Portfoliodiversifizierung über Technologien hinweg zu einer praktischen Beschaffungsanforderung statt einem angestrebten Ziel macht.

Nach Anwendung: Nahrungsergänzungsmittel übertreffen Lebensmittel und Getränke beim Wachstumstempo

Lebensmittel und Getränke werden voraussichtlich im Jahr 2025 51,13 % des Anwendungssegments ausmachen, wobei Fleischalternativen, Milchalternativen und Backwaren gemeinsam den Volumenkern der Zutatennachfrage bilden. Innerhalb der Lebensmittel- und Getränke-Untersegmente erfordern Milchalternativen (pflanzenbasierte Milch, Joghurts und Käse) sowie Fleisch-, Geflügel- und Meeresfrüchte-Alternativen die höchsten funktionalen Leistungsspezifikationen und verwenden daher die am höchsten bepreisten Proteinformen. Snacks stellen eine aufkommende Anwendung für texturierte Proteine und Erbsenchips dar, während Getränke hochlösliche Isolate und präzisionsfermentierte Proteine in RTD-Formate integrieren. Laut der Plant Based Foods Association (PBFA) werden diese Formate voraussichtlich im Jahr 2025 um 12,1 % im US-amerikanischen pflanzenbasierten Einzelhandel wachsen[3]Quelle: Plant Based Foods Association, "2026 State Of The Industry," Plant Based Foods Association, plantbasedfoods.org. Tierfutter und Heimtiernahrung sowie Körperpflege und Kosmetik werden zu immer wichtigeren Sekundäranwendungen. Heimtiernahrung stellt Nordamerikas größten kurzfristigen Markt für Insektenprotein dar, während Geltors PrimaColl biodesigniertes Kollagenpolypeptid, das von der FDA sowohl für Lebensmittel- als auch für Schönheitsanwendungen zugelassen wurde, zeigt, wie ein präzisionsfermentiertes Protein Körperpflege und Ernährung innerhalb eines einzigen regulatorischen Dossiers verbinden kann.

Nahrungsergänzungsmittel und Sporternährung werden voraussichtlich bis 2031 mit einem CAGR von 7,83 % wachsen und damit den Gesamtmarkt und das Lebensmittel- und Getränkesegment übertreffen. Das Wachstum wird durch die Nachfrage aktiver Verbraucher nach hochreinen, Nicht-GVO-Proteinpulvern und funktionalen Stacks angetrieben, die erhebliche Prämien pro Kilogramm erzielen. Das kommerzielle Eiweißprotein von The EVERY Company, das nun über Partnerschaften mit Walmart vertrieben und in metrischen Tonnenmengen verkauft wird, zeigt, wie präzisionsfermentierte Proteine in Ernährungsformaten eine Mainstream-Distribution weit vor ihrer Übernahme in kostensensiblen Lebensmittelanwendungen erreichen.

Geografische Analyse

Der Westen wird voraussichtlich das stärkste Frühübernahme-Cluster im US-amerikanischen Markt für alternative Proteinzutaten bleiben, mit einer Haushaltsdurchdringung von 67,3 % für pflanzenbasierte Lebensmittel im Jahr 2025 und einer Wiederkaufrate von 81,4 %, der höchsten unter den US-amerikanischen Regionen, laut der Plant Based Foods Association (PBFA). Kalifornien spielt weiterhin eine entscheidende Rolle, da seine Dichte an Naturkostläden und sein Produktentwicklungsökosystem neuen Formaten helfen, schneller von der Erprobung zum Wiederkauf überzugehen. Die Region wird voraussichtlich auch 31 % der US-amerikanischen Ausgaben für Tofu, Tempeh und Seitan im Jahr 2025 ausmachen, was die Tiefe der Nachfrage nach etablierten fleischfreien Proteinformaten unterstreicht, laut PBFA. Das Wachstum bei Wiederkäufen von pflanzenbasierten Meeresfrüchtealternativen deutet weiter darauf hin, dass die westliche Nachfrage sich über mehrere Proteinformate hinweg ausweitet. Dieser Trend verstärkt die Rolle des Westens nicht nur als Nachfragezentrum, sondern auch als Testgelände für höherwertige und neuere Zutatensysteme, bevor sie national skalieren.

Der Mittlere Westen ist die wichtigste Produktionsbasis im US-amerikanischen Markt für alternative Proteinzutaten und liefert das deutlichste Signal, dass die Nachfrage über die ursprünglichen Küstenzentren hinaus expandiert. Der Entwurf stellte fest, dass die Extrusionskapazität in Bundesstaaten wie Illinois, Iowa, Minnesota und Nebraska konzentriert ist, was die regionale Stärke direkt mit dem Zugang zu Rohstoffen und etablierten Verarbeitungskorridoren verbindet. Der Mittlere Westen wird voraussichtlich die einzige US-amerikanische Region sein, die im Jahr 2025 ein Wachstum der pflanzenbasierten Lebensmittelverkäufe von 2,4 % im Jahresvergleich verzeichnet, während die Haushaltsdurchdringung im gleichen Zeitraum voraussichtlich um 2,7 % steigen wird, laut PBFA. Nebraska und North Dakota werden voraussichtlich auch ein Wachstum der Haushaltsdurchdringung bei pflanzenbasierten Milchprodukten von 11,7 % bzw. 10,2 % verzeichnen, was darauf hindeutet, dass die Produktübernahme mehr Mainstream-Einzelhandelsgebiete erreicht, laut PBFA. Diese Kombination aus Nachfragewachstum und Verarbeitungsnähe verschafft im Mittleren Westen ansässigen Lieferanten einen praktischen Kostenvorteil bei der Belieferung inländischer Lebensmittel- und Getränkekäufer.

Der Süden wird voraussichtlich im Jahr 2025 36 % der gesamten US-amerikanischen Ausgaben für pflanzenbasierte Lebensmittel ausmachen und damit die größte regionale Ausgabenbasis des Landes darstellen, laut PBFA. Der Entwurf zeigte auch 23,8 Millionen Käufer von Milchalternativen im Süden, weit über den 5,2 Millionen Käufern pflanzenbasierter Fleischprodukte in der Region, was darauf hindeutet, dass die Nachfrage im Milchformat der Hauptvolumenmotor dort ist, laut PBFA. Der Nordosten ist in absoluter Größe kleiner, bleibt aber für Premium-Anwendungen wichtig, wo Wiederkäufe und Spezialfunktionalität einen höheren Wert haben. Die Wiederkaufrate für pflanzenbasierten Käse wird voraussichtlich im Jahr 2025 um 7,6 % steigen, während pflanzenbasierte Meeresfrüchtealternativen voraussichtlich ein Dollarwachstum von 31,1 % verzeichnen werden, was eine stärkere Nachfrage nach spezialisierten Proteinsystemen in der Region unterstützt, laut PBFA.

Wettbewerbslandschaft

Der US-amerikanische Markt für alternative Proteinzutaten ist auf der Rohstoffebene mäßig konsolidiert, wo ADM, Cargill und Roquette durch die Kombination von Proteinverarbeitungsmaßstab mit breitem Kundenzugang hervorstechen. ADM profitiert von seiner großen Infrastruktur im Mittleren Westen und seinem breiten Proteinportfolio, während Cargill durch sein Zutatennetzwerk und seine landwirtschaftliche Beschaffungsreichweite eine starke Position hält. Roquette nimmt eine besondere Position ein, da es weiter in Nicht-GVO- und alternative Pflanzenquellen wie Erbsen und Ackerbohnen vorgedrungen ist und damit Marken bedient, die Allergen- und Kennzeichnungsdifferenzierung anstreben. Infolgedessen umfasst die führende Ebene Unternehmen, die gleichzeitig Versorgungszuverlässigkeit, technischen Service und breiten kommerziellen Maßstab bieten können.

Die Spezialschicht des US-amerikanischen Marktes für alternative Proteinzutaten ist vielfältiger, mit Unternehmen wie Perfect Day, The EVERY Company und Geltor, die sich auf engere Proteinpropositions konzentrieren. Diese Unternehmen konkurrieren durch proprietäre Biologie, Produktpassung und die Fähigkeit, höherwertige Formulierungen zu unterstützen, die große Rohstoffsysteme nicht immer adressieren, statt durch schiere Kapazität. Die Wettbewerbslücke zwischen Rohstoffkonzentraten und Premium-fermentationsbasierten Proteinen schafft auch Chancen für Lieferanten, die Clean-Label-, sojafreie und Nicht-GVO-Formate zu besseren Konditionen als die spezialisiertesten Zutaten anbieten können. In diesem Kontext hängt der Wettbewerb nicht nur vom Maßstab ab, sondern auch davon, wo sich jeder Lieferant auf der Kosten-Funktionalitäts-Kurve positioniert. Der Markt bleibt aktiv, da Käufer mehr Optionen suchen, obwohl die meisten weiterhin Zutaten benötigen, die schnell von der Pilotarbeit zur zuverlässigen kommerziellen Versorgung übergehen können.

Jüngste strategische Schritte zeigen, wie führende Akteure sich positionieren, um Funktionalität und Maßstab in Einklang zu bringen. ADM wird voraussichtlich im Mai 2026 acht neue Soja- und Erbsenproteinlösungen in Nordamerika und Europa einführen, darunter die ProFam 883 und ProFam 894 Sojaproteinisolate für Milchalternativen und Getränke sowie allergenfreies Erbsenmehl für Backwaren und Teige. Roquette wird voraussichtlich seine texturierte Proteinlinie im Juni 2025 mit NUTRALYS T WHEAT 600L und NUTRALYS T PEA 700XC erweitern und damit Hersteller unterstützen, die sojafreie oder alternative Texturierungssysteme suchen. Geltors PrimaColl zeigt auch, wie Spezialunternehmen einen einzigen regulatorischen Weg nutzen, um sowohl Ernährungs- als auch Schönheitsanwendungen zu unterstützen und damit die kommerzielle Rendite einer Proteinplattform zu verbreitern. Diese Entwicklungen deuten darauf hin, dass Unternehmen, die funktionale Präzision mit verlässlichem Maßstab kombinieren können, statt sich allein auf Neuheit zu verlassen, die nächste Phase des US-amerikanischen Marktes für alternative Proteinzutaten prägen werden.

Branchenführer im Markt für alternative Proteinzutaten in den Vereinigten Staaten

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ADM führte 8 neue Soja- und Erbsenproteinlösungen in Nordamerika und Europa ein, darunter die Sojaproteinisolate ProFam 883 und ProFam 894 für Milchalternativen und Getränke sowie allergenfreies Erbsenmehl für Backwaren und Teige. Der Schritt signalisiert ADMs strategischen Vorstoß von Rohstoff-TVP hin zu hochfunktionalen Isolaten und konkurriert direkt in Segmenten, die zuvor von spezialisierten Zutatenhäusern dominiert wurden.

- Juni 2025: Roquette erweiterte sein NUTRALYS-Portfolio um zwei neue texturierte Proteine: NUTRALYS T WHEAT 600L (sein erstes texturiertes Weizenprotein) und NUTRALYS T PEA 700XC. Beide richten sich an Hersteller, die sojafreie Texturierungsmittel für pflanzenbasierte Fleischalternativen und nachhaltige Ernährungsanwendungen suchen.

- November 2024: Ingredion und Lantmännen gingen eine strategische langfristige Partnerschaft für die Erbsenproteinentwicklung ein. Lantmännen verpflichtet sich, mehr als 100 Millionen EUR in eine hochmoderne Erbsenproteinisolat-Fabrik in Schweden zu investieren, deren Bau voraussichtlich 2027 abgeschlossen sein wird.

Berichtsumfang des Marktes für alternative Proteinzutaten in den Vereinigten Staaten

Alternative Proteinzutaten beziehen sich auf alle nicht-traditionellen, makronährstoffreichen Lebensmittelkomponenten, die aus Pflanzen, Pilzen, Mikroorganismen, Insekten oder tierischen Gewebekulturen gewonnen werden. Der US-amerikanische Markt für alternative Proteinzutaten ist nach Quelle, Form, Produktionstechnologie und Anwendung segmentiert. Nach Quelle ist der Markt in Pflanzenproteine und mikrobielle Proteine segmentiert. Das Pflanzenprotein-Segment ist weiter in Sojaprotein, Weizen, Erbse, Reis, Hanf und andere unterteilt. Ebenso ist das Segment mikrobielle Proteine weiter in Mykoprotein, Algenprotein und Insektenproteine unterteilt. Das Insektenprotein-Segment ist weiter in Grille, Schwarze-Soldatenfliegen-Larven (BSFL) und andere unterteilt. Nach Form ist der Markt in Proteinisolate, Proteinkonzentrate, texturierte Proteine und TVP sowie Hydrolysate und Peptide segmentiert. Nach Produktionstechnologie ist der Markt in Trocken- und Nassfraktionierung, Extrusion und Texturierung, Präzisionsfermentation und Zellularlandwirtschaft (gerüstbasiert, Suspension) segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel und Sporternährung, Tierfutter und Heimtiernahrung sowie Körperpflege und Kosmetik segmentiert. Das Lebensmittel- und Getränkesegment ist weiter in Backwaren, Getränke, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte, Snacks und andere unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pflanzenproteine | Sojaprotein | |

| Weizen | ||

| Erbse | ||

| Reis | ||

| Hanf | ||

| Sonstige | ||

| Mikrobielle Proteine | Mykoprotein | |

| Algenprotein | ||

| Insektenproteine | Grille | |

| Schwarze-Soldatenfliegen-Larven (BSFL) | ||

| Sonstige | ||

| Proteinisolate |

| Proteinkonzentrate |

| Texturierte Proteine und TVP |

| Hydrolysate und Peptide |

| Trocken- und Nassfraktionierung |

| Extrusion und Texturierung |

| Präzisionsfermentation |

| Zellularlandwirtschaft (gerüstbasiert, Suspension) |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Snacks | |

| Sonstige | |

| Nahrungsergänzungsmittel und Sporternährung | |

| Tierfutter und Heimtiernahrung | |

| Körperpflege und Kosmetik |

| Quelle | Pflanzenproteine | Sojaprotein | |

| Weizen | |||

| Erbse | |||

| Reis | |||

| Hanf | |||

| Sonstige | |||

| Mikrobielle Proteine | Mykoprotein | ||

| Algenprotein | |||

| Insektenproteine | Grille | ||

| Schwarze-Soldatenfliegen-Larven (BSFL) | |||

| Sonstige | |||

| Form | Proteinisolate | ||

| Proteinkonzentrate | |||

| Texturierte Proteine und TVP | |||

| Hydrolysate und Peptide | |||

| Produktionstechnologie | Trocken- und Nassfraktionierung | ||

| Extrusion und Texturierung | |||

| Präzisionsfermentation | |||

| Zellularlandwirtschaft (gerüstbasiert, Suspension) | |||

| Anwendung | Lebensmittel und Getränke | Backwaren | |

| Getränke | |||

| Milch- und Milchalternativprodukte | |||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |||

| Snacks | |||

| Sonstige | |||

| Nahrungsergänzungsmittel und Sporternährung | |||

| Tierfutter und Heimtiernahrung | |||

| Körperpflege und Kosmetik | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des US-amerikanischen Marktes für alternative Proteinzutaten im Jahr 2026?

Der US-amerikanische Markt für alternative Proteinzutaten wurde im Jahr 2026 auf 4,9 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,56 % einen Wert von 6,39 Milliarden USD erreichen.

Welche Quellkategorie führt die aktuelle Nachfrage an?

Pflanzenproteine führen den Quellmix mit einem Anteil von 87,94 % im Jahr 2025 an, da Soja und Erbse bereits über die stärkste kommerzielle Infrastruktur und die breiteste Anwendungsbasis verfügen.

Welche Anwendung wächst bis 2031 am schnellsten?

Nahrungsergänzungsmittel und Sporternährung sind die am schnellsten wachsenden Anwendungen mit einem prognostizierten CAGR von 7,83 % bis 2031, unterstützt durch die Nachfrage nach hochreinen und Premium-Proteinformaten.

Warum gewinnen texturierte Proteine schneller an Bedeutung als einige andere Formen?

Texturierte Proteine und TVP werden voraussichtlich bis 2031 mit 8,01 % wachsen, da verbesserte Extrusionsleistung Herstellern hilft, eine fleischähnlichere Struktur in Gastronomie- und Einzelhandelsprodukten zu liefern.

Seite zuletzt aktualisiert am: