Tamanho e Participação do Mercado de Proteína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

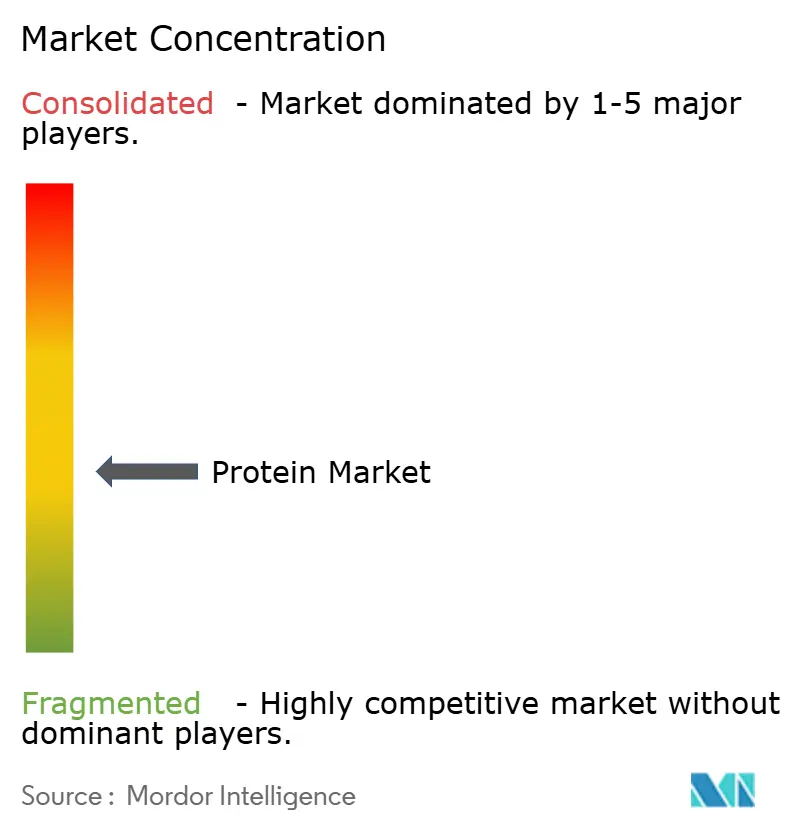

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína por Mordor Intelligence

Espera-se que o tamanho do mercado de proteína cresça de USD 27,81 bilhões em 2025 para USD 28,32 bilhões em 2026, com previsão de atingir USD 36,69 bilhões até 2031 a um CAGR de 5,32% no período 2026-2031. Essa trajetória de crescimento ressalta uma mudança pronunciada na demanda em direção a isolados premium, hidrolisados e ingredientes derivados de fermentação. Os principais impulsionadores incluem o status GRAS concedido pela FDA em 2024 para soro de leite obtido por fermentação de precisão, a crescente popularidade das dietas à base de plantas entre a emergente classe média asiática e uma reformulação estratégica em rações aquícolas, substituindo a farinha de peixe tradicional por proteínas de insetos e algas para garantir a estabilidade do fornecimento. À medida que os processadores utilizam tecnologias enzimáticas e de membrana, observa-se uma mudança notável de laticínios e soja commodities para proteínas especiais, resultando em margens expandidas. No entanto, atrasos regulatórios geraram um mercado de dois níveis: enquanto fontes animais e vegetais estabelecidas dominam em volume, proteínas inovadoras alcançam preços premium, especialmente em nichos como nutrição esportiva e fórmulas infantis. O cenário competitivo atual é marcado por estratégias que enfatizam a integração vertical para eficiência de custos, hidrólise proprietária para aprimoramento de alegações de desempenho e aquisições direcionadas como proteção contra flutuações do mercado de commodities.

Principais Conclusões do Relatório

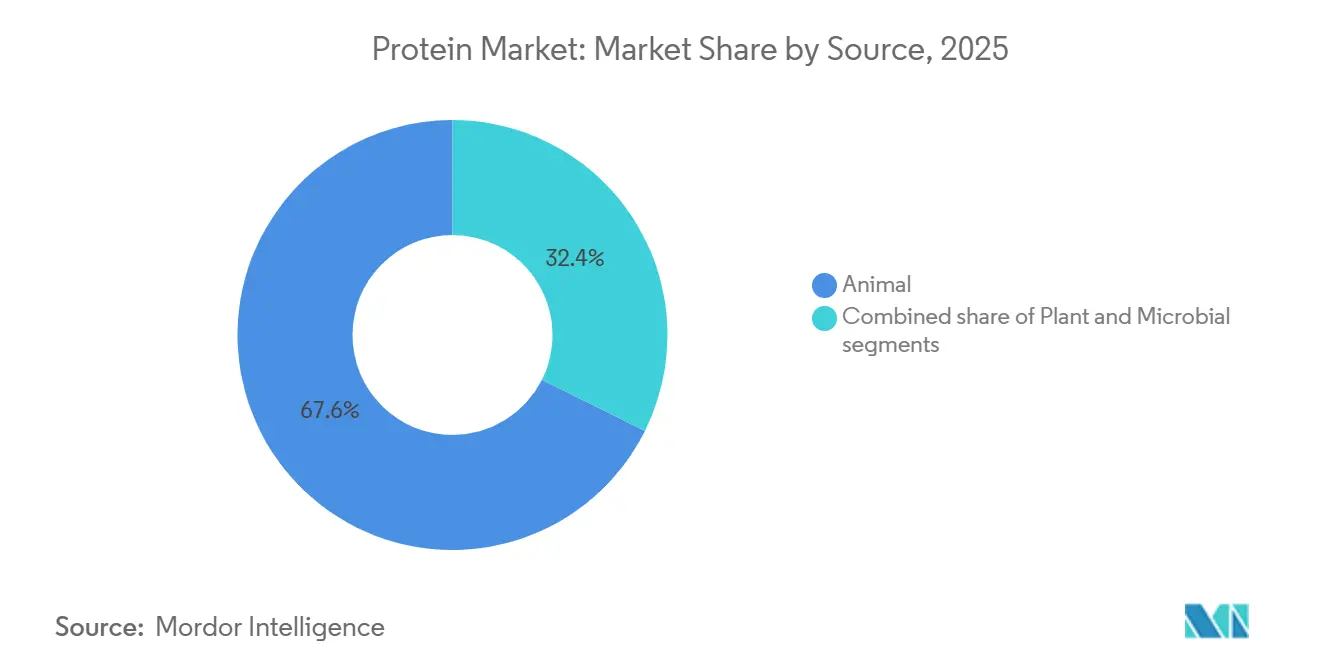

- Por Fonte, as proteínas de origem animal lideraram com 66,96% da participação do mercado de proteína em 2025, enquanto as proteínas vegetais avançam a um CAGR de 7,80% até 2031.

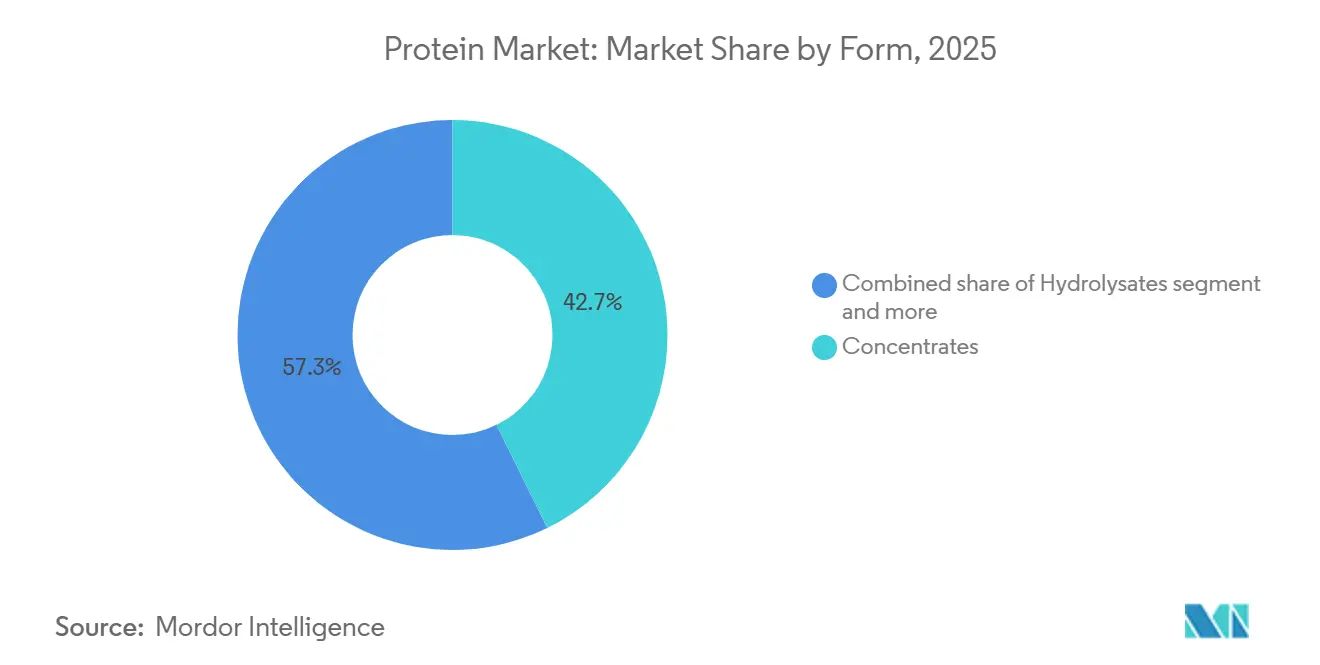

- Por Forma, os concentrados capturaram uma participação de 42,74% do tamanho do mercado de proteína em 2025, enquanto os hidrolisados registraram o crescimento mais rápido a um CAGR de 7,93% até 2031.

- Por Aplicação, alimentos e bebidas responderam por 59,82% da receita de 2025, enquanto suplementos alimentares e nutrição esportiva têm projeção de registrar um CAGR de 6,78% até 2031.

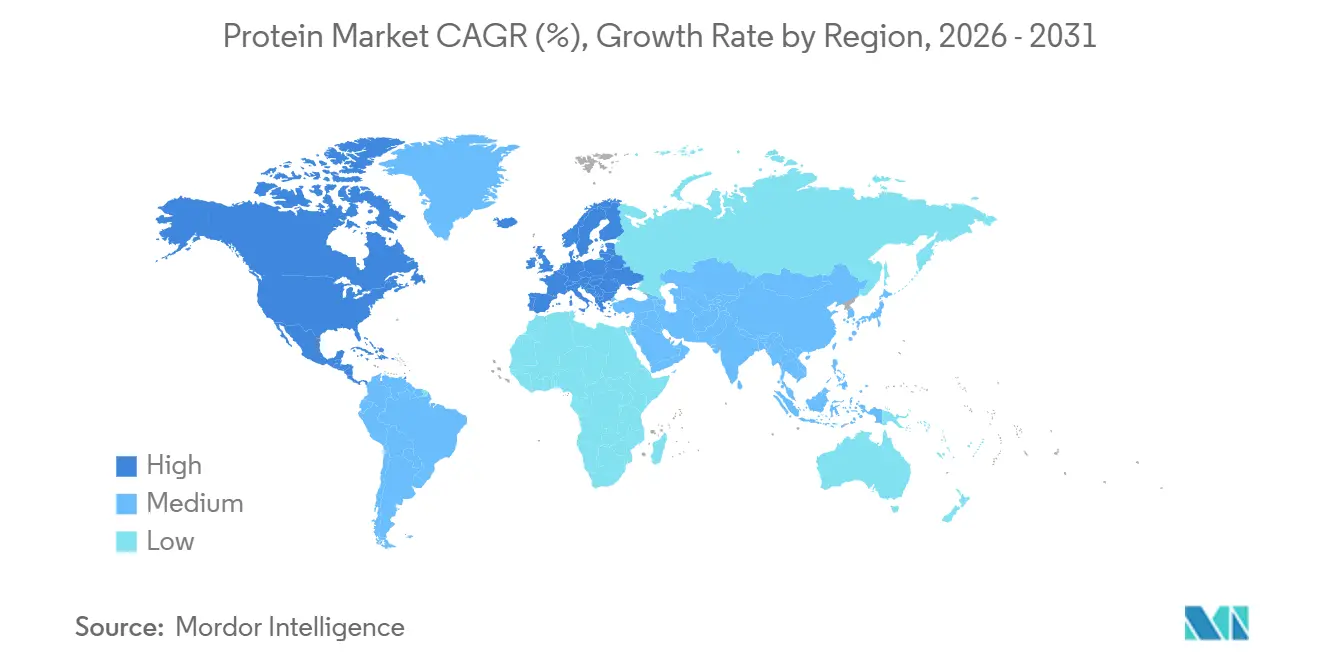

- Por geografia, a América do Norte deteve 35,43% da receita global em 2025, com a Ásia-Pacífico com previsão de expansão a um CAGR de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção generalizada de dietas ricas em proteínas e nutrição esportiva | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Rápida penetração de proteínas vegetais e alternativas em alimentos e bebidas | +1.5% | Global, liderado pela América do Norte e Europa, acelerando nos centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fortificação de proteínas em alimentos e bebidas funcionais | +0.8% | Global, com ganhos impulsionados por políticas na Ásia-Pacífico (China, Índia) e América Latina | Médio prazo (2-4 anos) |

| Expansão de suplementos proteicos e formatos RTD | +0.7% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico e o Oriente Médio | Curto prazo (≤ 2 anos) |

| Escalonamento da fermentação de precisão para proteínas lácteas sem origem animal | +0.6% | América do Norte e Europa com adoção antecipada, e atraso regulatório na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por ração premium para animais de estimação e aquicultura por proteínas inovadoras | +0.5% | Global, com América do Norte e Europa liderando ração premium para animais de estimação, Ásia-Pacífico dominando aquicultura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção generalizada de dietas ricas em proteínas e nutrição esportiva

As recomendações de ingestão de proteínas migraram dos círculos atléticos para o bem-estar geral. A posição da Sociedade Internacional de Nutrição Esportiva de 2024 endossa 1,6 a 2,2 gramas por quilograma de peso corporal para adultos ativos, impulsionando a demanda por formatos de proteína convenientes, conforme observado pelo Journal of the International Society of Sports Nutrition[1]Fonte: Lea Norton, "Posição Oficial: Proteína e Exercício," Sociedade Internacional de Nutrição Esportiva, issn.net. A pesquisa Perfil de Proteína 2025 da Cargill mostra que 68% dos consumidores globais buscam alegações de alto teor proteico em alimentos embalados, acima dos 54% em 2022. No entanto, apenas 41% confiam que as proteínas vegetais correspondem aos perfis de aminoácidos, dividindo a demanda entre isolados de soro de leite para uso clínico e misturas de ervilha para categorias sensíveis ao custo. As assinaturas diretas ao consumidor de suplementos proteicos em pó cresceram em 2024, contornando o varejo e permitindo que as marcas capturem margens enquanto personalizam a cofortificação com leucina e creatina. Essa mudança pressiona as cooperativas lácteas a lançar plataformas de comércio eletrônico ou arriscar perder participação para marcas digitais que oferecem testes genéticos e misturas personalizadas. Rastreadores de condicionamento físico vestíveis que estimam as necessidades de proteína estão sustentando a demanda por formatos prontos para beber, especialmente na região Ásia-Pacífico, onde a penetração de smartphones supera 80%, mas a infraestrutura de varejo refrigerado é limitada.

Rápida penetração de proteínas vegetais e alternativas em alimentos e bebidas

Em 2025, as proteínas vegetais ganharam destaque, com isolados de ervilha superando a soja em formulações sem alérgenos e proteínas de batata causando impacto em bebidas com rótulo limpo. O Good Food Institute registrou 127 novos lançamentos de produtos proteicos à base de plantas no primeiro semestre de 2024. Notavelmente, 62% desses produtos utilizaram misturas de ervilha e arroz, imitando as proporções de aminoácidos de cadeia ramificada do soro de leite. Essa abordagem não apenas aproxima o perfil de aminoácidos desejado, mas também reduz a necessidade de fortificação sintética com leucina. A inauguração pela Roquette de uma instalação de proteína de ervilha de 120.000 toneladas métricas em Manitoba em 2024 ressalta uma postura otimista em relação à área cultivada de leguminosas na América do Norte. Esse movimento visa atender à crescente demanda enquanto evita as altas de preços que perturbaram os mercados de soja em 2022. No entanto, os desafios persistem: o mascaramento de sabor é um obstáculo. A plataforma TasteSense do Kerry Group, que emprega pré-tratamento enzimático para mitigar notas indesejadas em proteínas de leguminosas, registrou um aumento de 8 a 12% nos custos de ingredientes em 2025. Esse aumento de preço limitou sua adoção em aplicações de panificação sensíveis ao orçamento. Enquanto isso, a estratégia Do Campo à Mesa da União Europeia está pressionando os estados-membros a obter 50% da proteína das refeições escolares de fontes vegetais ou alternativas até 2027. Essa iniciativa não apenas garante um mercado para proteínas de ervilha e fava, mas também destaca potenciais desafios na cadeia de suprimentos, dado que os rendimentos de leguminosas europeias ficam aquém dos padrões norte-americanos.

Fortificação de proteínas em alimentos e bebidas funcionais

Em 2025, a fortificação de proteínas migrou do âmbito da nutrição esportiva para produtos convencionais. Os lançamentos globais de itens enriquecidos com proteínas, incluindo café, água com gás e cereais matinais, aumentaram à medida que as marcas buscavam capitalizar alegações funcionais para receita adicional. No final de 2024, o Conselho de Estado da China determinou que os distritos escolares urbanos servissem refeições com no mínimo 20 gramas de proteína por porção. Essa diretriz está estimulando investimentos domésticos em texturização de proteína de soja e isolamento de proteína de ervilha. Enquanto isso, em 2024, o Fundo Nacional de Desenvolvimento Esportivo da Índia destinou INR 500 crore para impulsionar a produção doméstica de proteína de ervilha. Esse movimento visa reduzir a dependência da Índia de isolados canadenses, que constituem uma parcela significativa do fornecimento nacional de proteína vegetal. Os formuladores de bebidas estão agora se voltando para peptídeos de colágeno hidrolisado. Essa mudança permite que alcancem a fortificação proteica sem os desafios de viscosidade impostos pelos concentrados de soro de leite. Como resultado, a demanda global por peptídeos de colágeno aumentou 22% em 2024. A tendência em direção a bebidas proteicas claras e estáveis em prateleira exige isolados com mais de 95% de solubilidade em pH 3,5. No entanto, em 2024, apenas 18% das proteínas vegetais comerciais atendiam a esse critério, limitando as opções de formulação e mantendo os preços elevados para isolados de soro de leite estáveis em meio ácido.

Expansão de suplementos proteicos e formatos RTD

Em 2025, as bebidas proteicas prontas para beber (RTD) capturaram uma participação proeminente do valor de varejo de nutrição esportiva, superando os formatos em pó à medida que os consumidores que buscam conveniência preferiam embalagens individuais, de acordo com a Beverage Marketing Corporation. As tecnologias de processamento asséptico estenderam a vida útil para 12 meses sem refrigeração, permitindo que as marcas penetrassem em lojas de conveniência e máquinas de venda automática. O lançamento pelo Kerry Group em 2024 de um sistema de proteína de soro de leite microencapsulada abordou problemas de sedimentação em bebidas RTD ácidas, aumentando a carga de proteína de 15 gramas para 25 gramas por porção de 330 mililitros, competindo com a reconstituição em pó. No entanto, as margens de RTD foram comprimidas com a proliferação de co-embaladores. Proteínas RTD de marca própria, com preços 35 a 40% inferiores aos equivalentes de marca, conquistaram 19% das vendas em supermercados dos EUA em 2024, pressionando as marcas a se diferenciarem com adicionais funcionais como monoidrato de creatina e beta-alanina. O mercado de proteínas RTD do Oriente Médio cresceu 47% em 2024, impulsionado por lançamentos durante o Ramadã de bebidas de soro de leite com sabor de tâmara, atendendo às preferências culturais e à demanda de proteína pós-jejum.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alergenicidade, rótulo limpo e preocupações com OGM em proteínas de soja e leguminosas | -0.4% | Global, com maior sensibilidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade de preços e fornecimento de commodities para insumos lácteos e de soja | -0.6% | Global, com impacto agudo na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Notas indesejadas de sabor e desafios de processamento elevando os custos | -0.3% | Global, afetando particularmente formulações à base de plantas em alimentos e bebidas | Médio prazo (2-4 anos) |

| Aprovações regulatórias retardando a adoção de proteínas de insetos e microbianas | -0.2% | Atraso regulatório na América do Norte e Ásia-Pacífico, Europa avançando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alergenicidade, rótulo limpo e preocupações com OGM em proteínas de soja e leguminosas

Em 2025, os operadores de serviços de alimentação buscavam cada vez mais ingredientes livres de nozes, laticínios e soja, impulsionando um aumento de 265% no segmento de formulações sem múltiplos alérgenos. No entanto, a classificação da FDA da proteína de soja como um alérgeno alimentar importante limitou sua incorporação nessas formulações[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Principais Alérgenos Alimentares," fda.gov. Grupos de defesa que promovem iniciativas de rótulo limpo levantaram preocupações sobre a extração com hexano, um método empregado em 78% dos isolados comerciais de proteína de soja. Eles consideraram isso inconsistente com alegações de produto "natural". Em resposta, marcas como a Clif Bar migraram para proteínas de ervilha extraídas por via aquosa, mesmo com um prêmio de custo de 15 a 20%. A União Europeia, em 2024, endureceu seus limites de rotulagem de OGM. Reduziram a presença permitida de organismos geneticamente modificados em produtos orgânicos de 0,9% para 0,5%. Esse movimento intensificou as demandas de segregação na cadeia de suprimentos e aumentou os custos de conformidade para importadores de proteína de soja em cerca de 8%[3]Fonte: Comissão Europeia, "Atualização do Regulamento Orgânico 2024," europa.eu . As proteínas de ervilha e fava, geralmente não consideradas alérgenos importantes em muitas regiões, avançaram nos mercados de fórmulas infantis e nutrição clínica. No entanto, estudos de reatividade cruzada de 2024 revelaram epítopos de ligação a IgE em proteínas de ervilha, que podem provocar reações em 4 a 6% dos indivíduos alérgicos à soja, obscurecendo a narrativa de ausência de alérgenos. Os fornecedores de ingredientes estão canalizando investimentos para a hidrólise enzimática, com o objetivo de decompor proteínas alergênicas abaixo de 3 quilodaltons. Esse parâmetro de peso molecular é conhecido por reduzir a imunogenicidade. No entanto, esse método eleva os custos de produção em USD 1,20 a USD 1,80 por quilograma e pode produzir peptídeos amargos, exigindo mascaramento adicional de sabor.

Volatilidade de preços e fornecimento de commodities para insumos lácteos e de soja

Em 2025, os preços das proteínas lácteas caíram 18% em relação ao ano anterior, graças ao clima favorável que impulsionou a produção de leite na Nova Zelândia e na União Europeia. No entanto, o índice de volatilidade dos futuros de concentrado de proteína de soro de leite atingiu o pico de 5 anos, sinalizando nervosismo dos operadores em relação à demanda de importação chinesa e à consolidação do rebanho leiteiro dos EUA, conforme relatado pelo Serviço Nacional de Estatísticas Agrícolas do USDA e pelo CME Group. Os preços da soja saltaram 22% no início de 2024 devido a secas na região dos Pampas da Argentina. No entanto, ao final do ano, recuaram 14% com a expansão da área cultivada no Brasil. Essa flutuação de preços levou os compradores de ingredientes a fazer hedge de 70% de seus volumes anuais de proteína de soja, um aumento notável em relação a 52% em 2023. O relatório anual de 2024 da Fonterra destacou que a volatilidade nos custos de insumos comprimiu as margens operacionais de sua divisão de ingredientes proteicos em 180 pontos-base. Em resposta, a cooperativa redirecionou a produção para hidrolisados de maior margem, afastando-se dos concentrados commodities. Os produtores de ração aquícola do Sudeste Asiático, dependentes de proteína de soja importada para 40% de suas formulações, sentiram o impacto com a depreciação do baht tailandês elevando os custos da soja denominados em dólar em 11% em 2024, segundo a Organização das Nações Unidas para Alimentação e Agricultura. Para enfrentar esses desafios, os produtores estão recorrendo a estratégias como contratos a termo e integração vertical. Um exemplo: a aquisição pela Cargill em 2024 de uma participação de 25% em uma instalação de processamento de ervilha na Ucrânia, uma aposta estratégica para garantir um fornecimento de proteína não derivada de soja e reduzir a vulnerabilidade a riscos climáticos na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Vegetais Capturam Volume enquanto a Fermentação Mira nas Margens

Em 2025, as aprovações da FDA para soro de leite e caseína sem origem animal via fermentação de precisão posicionam as proteínas microbianas para desafiar a participação de mercado de 66,96% dos laticínios, embora a economia em escala comercial permaneça incerta. A instalação de Singapura da Perfect Day opera a 60% da capacidade devido à hesitação dos clientes em relação a um prêmio de preço de 22% em comparação com o soro de leite tradicional. As proteínas vegetais, com projeção de crescimento a um CAGR de 7,80% até 2031, estão substituindo a soja em aplicações sensíveis a alérgenos. Os isolados de ervilha respondem por uma parcela proeminente do volume de proteína vegetal em 2025, enquanto as proteínas de batata ganham espaço em bebidas com rótulo limpo por sua ausência de notas indesejadas de leguminosas. As proteínas animais, incluindo soro de leite, caseína, colágeno, gelatina e ovo, dominam a nutrição clínica e a recuperação esportiva devido ao superior teor de leucina e pontuações de digestibilidade acima de 95%, que as misturas vegetais replicam apenas com fortificação sintética de aminoácidos. As proteínas de insetos, classificadas como fontes animais, receberam aprovações da Autoridade Europeia para a Segurança dos Alimentos para pós de grilo e larva da farinha em 2024, mas a aceitação do consumidor nos mercados ocidentais permanece abaixo de 30%, limitando o uso a ração para animais de estimação e aquicultura.

As proteínas microbianas, algas e micoproteína detêm uma pequena participação do mercado em 2025, mas atraem investimentos significativos. O AlgaPrime DHA da Corbion, aprovado para ração de salmão norueguês em 2024, oferece uma fonte de ômega-3 não marinha para mitigar choques de fornecimento de farinha de peixe. A expansão da micoproteína da Quorn para a Ásia enfrenta atrasos, pois o Japão e a Coreia do Sul solicitam dados adicionais de segurança do Fusarium venenatum. A proteína de cânhamo, legalizada para uso alimentar na União Europeia em 2024, está ganhando popularidade em aplicações de panificação orgânica devido ao seu conteúdo de 8 gramas de fibra por porção de 30 gramas, que as marcas à base de plantas usam para justificar prêmios de preço. A proteína de arroz, anteriormente limitada a fórmulas infantis hipoalergênicas, está entrando na nutrição esportiva à medida que processos enzimáticos aumentam seu teor de leucina de 8% para 12%, reduzindo a diferença em relação ao soro de leite. Os peptídeos de colágeno, derivados de fontes bovinas e marinhas, cresceram 22% em 2024, impulsionados por tendências de beleza de dentro para fora que enfatizam a hidratação da pele. No entanto, o prêmio de preço do colágeno marinho de USD 18 a USD 25 por quilograma restringe sua adoção a cosméticos premium e bebidas funcionais.

Por Forma: Hidrolisados Comandam Prêmios Apesar dos Desafios de Amargor

Em 2025, os concentrados detinham uma participação de mercado de 42,74%, impulsionados por fabricantes de panificação e snacks sensíveis ao custo que priorizam o teor de proteína em detrimento da solubilidade. As pressões de margem da concorrência de marcas próprias estão empurrando os fornecedores em direção a isolados e hidrolisados de valor agregado. Os hidrolisados, com projeção de crescimento a um CAGR de 7,93% até 2031, oferecem absorção rápida de aminoácidos associada à síntese acelerada de proteínas musculares, justificando prêmios de preço de 40-60% sobre os concentrados nos canais de nutrição esportiva. Em 2024, a Arla Foods Ingredients lançou o Lacprodan HYDRO.Power, uma proteína de soro de leite de hidrólise controlada com pontuações de amargor abaixo dos limites sensoriais. Misturas de enzimas proprietárias elevaram os custos de produção em 18%, mas permitiram a formulação em bebidas claras e ácidas, anteriormente dominadas por isolados. Os isolados, contribuindo com uma parcela notável da receita baseada em forma em 2025, são usados em aplicações que exigem mais de 90% de pureza proteica, como shakes prontos para beber e fórmulas infantis, embora os custos de filtração por membrana adicionem USD 1,80-2,40 por quilograma em comparação com concentrados secos por atomização.

Na nutrição infantil, as fórmulas parcialmente hidrolisadas reduzem o risco de alergenicidade e melhoram as taxas de esvaziamento gástrico, impulsionando o crescimento de volume em 2024, apesar do escrutínio regulatório sobre inconsistências na rotulagem do grau de hidrólise. Os hidrolisados de colágeno, comercializados para saúde articular e elasticidade da pele, capturaram 11% da receita de hidrolisados em 2024, embora as alegações de eficácia permaneçam debatidas. Uma meta-análise de 2024 no Journal of Cosmetic Dermatology encontrou melhorias significativas na hidratação da pele apenas em doses diárias acima de 10 gramas, um limiar que a maioria das bebidas funcionais não atinge para controlar custos. Os hidrolisados de proteína vegetal enfrentam desafios, pois a clivagem enzimática das proteínas de ervilha gera peptídeos amargos se não for rigorosamente controlada, limitando a adoção a aplicações salgadas onde os sabores umami mascaram o amargor. Os concentrados dominam a ração, onde o custo por unidade de nitrogênio supera a digestibilidade da proteína, mas os formuladores de ração aquícola estão migrando para concentrados de proteína de insetos, que fornecem co-benefícios de quitina para o desenvolvimento do exoesqueleto de camarão.

Por Aplicação: Suplementos Alimentares Superam Alimentos à Medida que os Canais Diretos ao Consumidor Escalam

Em 2025, alimentos e bebidas responderam por 59,82% da receita de aplicações. Suplementos alimentares e nutrição esportiva têm projeção de crescimento a um CAGR de 6,78% até 2031, impulsionados por modelos de assinatura direta ao consumidor que permitem misturas personalizadas de proteína, creatina e colágeno. Em 2024, a fortificação de proteínas entrou em categorias convencionais, com café enriquecido com proteínas, água com gás e cereais matinais crescendo 29%. As restrições de formulação limitam a carga de proteína a 5 a 8 gramas por porção em bebidas estáveis em prateleira. Os produtos lácteos e alternativos lácteos absorveram 22% do volume de proteína de alimentos e bebidas em 2024, impulsionados pela popularidade do iogurte grego e pelas marcas de leite de aveia que fortalecem com proteína de ervilha para igualar o parâmetro de 8 gramas por xícara dos laticínios. Os produtos de carne e alternativas de carne, dependentes de proteínas de soja e ervilha para textura e ligação, registraram quedas de volume em 2024, com o interesse em hambúrgueres à base de plantas estagnando e os prêmios de preço sobre a carne moída se ampliando para 35%.

Em 2025, a ração capturou uma parcela significativa da receita de aplicações, com formuladores de ração aquícola substituindo 12% da farinha de peixe por proteínas de insetos e algas para estabilizar as cadeias de suprimentos em meio ao declínio das capturas de anchova ao largo da costa do Peru, segundo a Organização das Nações Unidas para Alimentação e Agricultura. Cuidados pessoais e cosméticos, um segmento de nicho do mercado, estão crescendo à medida que os peptídeos de colágeno e as proteínas de seda ganham espaço em soros antienvelhecimento e tratamentos de reparação capilar, embora as alegações de eficácia enfrentem escrutínio regulatório. A nutrição infantil, regida pelos padrões do Codex Alimentarius, especifica proporções de soro de leite e caseína e perfis de aminoácidos que limitam a flexibilidade de formulação, mas as proteínas parcialmente hidrolisadas estão penetrando nos segmentos hipoalergênicos onde as proteínas lácteas convencionais desencadeiam reações adversas. As refeições prontas para comer e prontas para cozinhar incorporaram 14% mais proteína em 2024 em comparação com 2023, refletindo a demanda por saciedade e conveniência, embora os níveis de sódio necessários para mascarar as notas indesejadas das proteínas vegetais conflitem com o posicionamento de rótulo limpo. Os snacks, particularmente barras e chips proteicos, absorveram 9% do volume de proteína alimentar em 2024, mas os desafios de textura, como perda de crocância e mastigabilidade, limitam a carga de proteína a 12 a 15 gramas por porção.

Análise Geográfica

Em 2025, a América do Norte respondeu por 35,43% da receita global de proteína, apoiada por uma sólida infraestrutura de proteína de soro de leite e regulamentações da FDA que agilizam as aprovações de novos ingredientes. No entanto, o crescimento está desacelerando devido à saturação da nutrição esportiva e às proteínas RTD de marca própria que reduzem as margens das marcas. Os EUA contribuíram com a maior parcela da receita regional, impulsionados por um aumento de 34% nas assinaturas diretas ao consumidor de suplementos proteicos em pó em 2024 e pelo aumento da demanda de nutrição clínica de uma população envelhecida. O Canadá expandiu a capacidade de processamento de proteína de ervilha em 18% em 2024 com a instalação de 120.000 toneladas métricas da Roquette em Manitoba, posicionando-o para fornecer 40% dos isolados de proteína vegetal da América do Norte até 2027. O mercado do México é dividido, com áreas urbanas adotando nutrição esportiva à base de soro de leite e áreas rurais dependendo de tortilhas fortificadas com soja sob mandatos governamentais que exigem 12 gramas de proteína por 100 gramas de masa. Nos EUA, a fermentação de precisão, liderada pelo soro de leite sem origem animal com status GRAS afirmado pela FDA da Perfect Day, está ganhando espaço, embora um prêmio de custo de 22% limite a adoção a marcas premium.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 7,56% até 2031, impulsionada pela fortificação de proteínas em refeições escolares da China e pelos subsídios da Índia para capacidade doméstica de proteína de ervilha. A China liderou a receita regional em 2024, com famílias de classe média adotando dietas ricas em proteínas e o Tmall reportando crescimento de 41% nas vendas de proteína de soro de leite importada. O mercado de nutrição esportiva da Índia cresceu em 2024, apoiado por iniciativas governamentais de condicionamento físico e misturas domésticas de soro de leite e ervilha com preços 25% abaixo das importações. O setor de aquicultura do Sudeste Asiático substituiu 12% da farinha de peixe por proteínas de insetos em 2024 para contrariar a escassez de anchova causada pelo El Niño, segundo a FAO. O Japão e a Coreia do Sul enfrentaram atrasos regulatórios para novas proteínas, estendendo os prazos de aprovação além de 12 meses em 2024. A Austrália e a Nova Zelândia, exportando 68% de sua produção de proteína láctea, estão investindo em fermentação de precisão para mitigar riscos de fornecimento de leite relacionados ao clima, com startups garantindo subsídios governamentais em 2024.

A adoção de proteínas à base de plantas na Europa acelerou após a Autoridade Europeia para a Segurança dos Alimentos aprovar o pó de grilo para consumo humano em 2024, permitindo snacks e massas com proteína de insetos, embora a aceitação do consumidor permaneça abaixo de 30%. A Alemanha e o Reino Unido, liderando a receita regional, concentram-se em proteínas de ervilha e fava para atender ao mandato Da Fazenda à Mesa da UE que exige 50% da proteína das refeições escolares de fontes vegetais ou alternativas até 2027. A Ynsect da França, produzindo 15.000 toneladas métricas de proteína de larva da farinha anualmente, garantiu acordos de fornecimento com a Nestlé Purina e a Mars Petcare em 2024, cobrindo uma parcela notável do fornecimento de proteína de ração premium para cães na Europa. A Espanha e a Itália estão expandindo a produção de peptídeos de colágeno para aplicações de beleza, com colágeno marinho com preço de USD 18–25 por quilograma. A Polônia e os Países Baixos estão emergindo como centros de proteína de ervilha devido à proximidade com regiões produtoras de leguminosas e menores custos de mão de obra. Na América do Sul, as exportações de proteína de soja do Brasil competem com cooperativas lácteas locais, enquanto a seca de 2024 na Argentina reduziu a produção de soja em 22%, apertando o fornecimento e elevando os preços. O Oriente Médio e a África permanecem dependentes de importações, com nações do Conselho de Cooperação do Golfo obtendo isolados de soro de leite para nutrição clínica e o setor de aquicultura da África do Sul adotando proteínas de insetos para reduzir a dependência de farinha de peixe importada.

Cenário Competitivo

O mercado global de proteína apresenta concentração moderada, com os principais players como Archer-Daniels-Midland, Cargill, Glanbia, Kerry Group e Fonterra comandando uma parcela majoritária da receita em 2025. No entanto, o mercado permanece fragmentado, especialmente em segmentos especializados onde startups de fermentação de precisão e processadores regionais de proteína de ervilha competem por meio de inovação em vez de escala. A integração vertical é uma estratégia-chave para os incumbentes. Por exemplo, a aquisição pela Cargill em 2024 de uma participação de 25% em uma instalação de processamento de ervilha na Ucrânia garante um fornecimento de proteína não derivada de soja e mitiga riscos associados ao clima sul-americano. Da mesma forma, a Archer-Daniels-Midland está expandindo sua capacidade de texturização de proteína de soja em Illinois para fortalecer sua posição em aplicações de alternativas à carne. A Glanbia e a Kerry estão capitalizando patentes proprietárias de hidrólise para capturar prêmios de nutrição esportiva. O lançamento pela Glanbia em 2024 de um hidrolisado enriquecido com leucina, que oferece uma taxa de absorção 40% mais rápida do que o soro de leite padrão, é um desenvolvimento notável validado por ensaios clínicos de terceiros. Enquanto isso, plataformas de fermentação de precisão como Perfect Day, The EVERY Company e Imagindairy captaram mais de USD 700 milhões em 2024, mas enfrentam pressões de margem devido a uma queda de 18% ano a ano nos preços dos laticínios, reduzindo a diferença de custo entre proteínas recombinantes e convencionais.

As oportunidades emergentes estão concentradas em proteínas sem alérgenos, com rótulo limpo e resistentes ao clima. A proteína de batata, que evita as principais classificações de alérgenos e oferece um sabor neutro, está ganhando espaço em bebidas, onde as proteínas de ervilha frequentemente introduzem notas indesejadas. No entanto, a capacidade global de processamento de proteína de batata permanece 40% abaixo da demanda. Fornecedores de proteína de insetos como Ynsect e Protix estão migrando de alimentos humanos para ração de animais de estimação e aquicultura, onde as barreiras regulatórias são menores e as alegações de sustentabilidade se alinham com o posicionamento de marcas premium. Para se proteger contra a volatilidade das commodities, os fornecedores de ingredientes estão adquirindo plataformas de proteína microbiana. Por exemplo, a aquisição de participação minoritária pela DSM-Firmenich em 2025 em um produtor de micoproteína diversifica seu portfólio além das soluções derivadas de laticínios e posiciona a empresa para aprovações regulatórias nos mercados da Ásia-Pacífico.

A adoção de tecnologia no mercado de proteína está focada no mascaramento de sabor, melhoria da solubilidade e redução de custos. A plataforma TasteSense do Kerry Group, que combina inativação enzimática com encapsulamento natural de sabor, foi licenciada para 14 fabricantes de alimentos em 2024. Esse licenciamento gerou receita recorrente de royalties, compensando os custos de pesquisa e desenvolvimento. Players menores como PURIS e Axiom Foods estão perturbando o mercado ao garantir acordos de fornecimento de longo prazo com grandes marcas alimentícias. Essas empresas aproveitam certificações não-OGM e orgânicas, que comandam preços premium nos mercados norte-americano e europeu, desafiando a dominância dos incumbentes maiores.

Líderes do Setor de Proteína

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances Inc.

Kerry Group PLC

Royal FrieslandCampina N.V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DSM-Firmenich adquiriu uma participação minoritária em um produtor europeu de micoproteína por um valor não divulgado, diversificando seu portfólio de proteínas além dos ingredientes derivados de laticínios e posicionando a empresa para capitalizar as aprovações regulatórias para proteínas à base de Fusarium venenatum nos mercados da Ásia-Pacífico. A transação inclui acordos de compartilhamento de tecnologia que concedem à DSM-Firmenich acesso a processos de fermentação proprietários otimizados para substratos de glicose de baixo custo.

- Dezembro de 2024: A Roquette comissionou uma instalação de processamento de proteína de ervilha de 120.000 toneladas métricas em Manitoba, Canadá, representando um investimento superior a USD 400 milhões e posicionando a empresa para fornecer 40% dos isolados de proteína vegetal da América do Norte até 2027. A instalação incorpora tecnologia de classificação por ar que reduz as notas indesejadas e fornece isolados de sabor neutro adequados para bebidas claras.

- Novembro de 2024: A Arla Foods Ingredients lançou o Lacprodan HYDRO.Power, uma proteína de soro de leite de hidrólise controlada com pontuações de amargor abaixo dos limites sensoriais, permitindo a formulação em bebidas claras e ácidas. O produto exigiu misturas de enzimas proprietárias que aumentaram os custos de produção em 18%, mas desbloquearam preços premium nos canais de nutrição esportiva.

Escopo do Relatório do Mercado Global de Proteína

As proteínas referem-se a substâncias derivadas de fontes naturais (animal, vegetal ou microbiana) que foram isoladas ou concentradas por meio de processamento para serem utilizadas como aditivos em outros produtos. O mercado de proteína é segmentado por fonte, forma, aplicação e geografia. Por fonte, o mercado é segmentado em animal, microbiano e vegetal. As fontes animais são ainda segmentadas em Caseína e Caseinatos, Colágeno, Proteína de Ovo, Gelatina, Proteína de Inseto, Proteína do Leite, Proteína de Soro de Leite e Outras Proteínas Animais. As fontes microbianas são ainda segmentadas em Proteína de Algas e Micoproteína. Da mesma forma, as fontes vegetais são segmentadas em Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo e Outras Proteínas Vegetais. Por forma, o mercado é segmentado em Concentrados, Isolados, Hidrolisados e Outras Formas. Por aplicação, o mercado é segmentado em Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Ração, Suplementos Alimentares e Nutrição Esportiva. O segmento de Alimentos e Bebidas é ainda segmentado em Panificação, Bebidas, Cereais Matinais, Condimentos/Molhos, Confeitaria, Produtos Lácteos e Alternativos Lácteos, Produtos de Carne/Aves/Frutos do Mar e Alternativas de Carne, Produtos Alimentares Prontos para Comer/Prontos para Cozinhar, Snacks, Nutrição Infantil e Outras Aplicações de Alimentos e Bebidas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Animal | Caseína e Caseinatos |

| Colágeno | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Inseto | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Microbiano | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Concentrados |

| Isolados |

| Hidrolisados |

| Outras Formas |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativos Lácteos | |

| Produtos de Carne/Aves/Frutos do Mar e Alternativas de Carne | |

| Produtos Alimentares Prontos para Comer/Prontos para Cozinhar | |

| Snacks | |

| Nutrição Infantil | |

| Outras Aplicações de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Ração | |

| Suplementos Alimentares e Nutrição Esportiva |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Fonte | Animal | Caseína e Caseinatos |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiano | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Forma | Concentrados | |

| Isolados | ||

| Hidrolisados | ||

| Outras Formas | ||

| Aplicação | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativos Lácteos | ||

| Produtos de Carne/Aves/Frutos do Mar e Alternativas de Carne | ||

| Produtos Alimentares Prontos para Comer/Prontos para Cozinhar | ||

| Snacks | ||

| Nutrição Infantil | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração | ||

| Suplementos Alimentares e Nutrição Esportiva | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão-fava amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Comer (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura