Tamanho e Participação do Mercado de Proteína da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

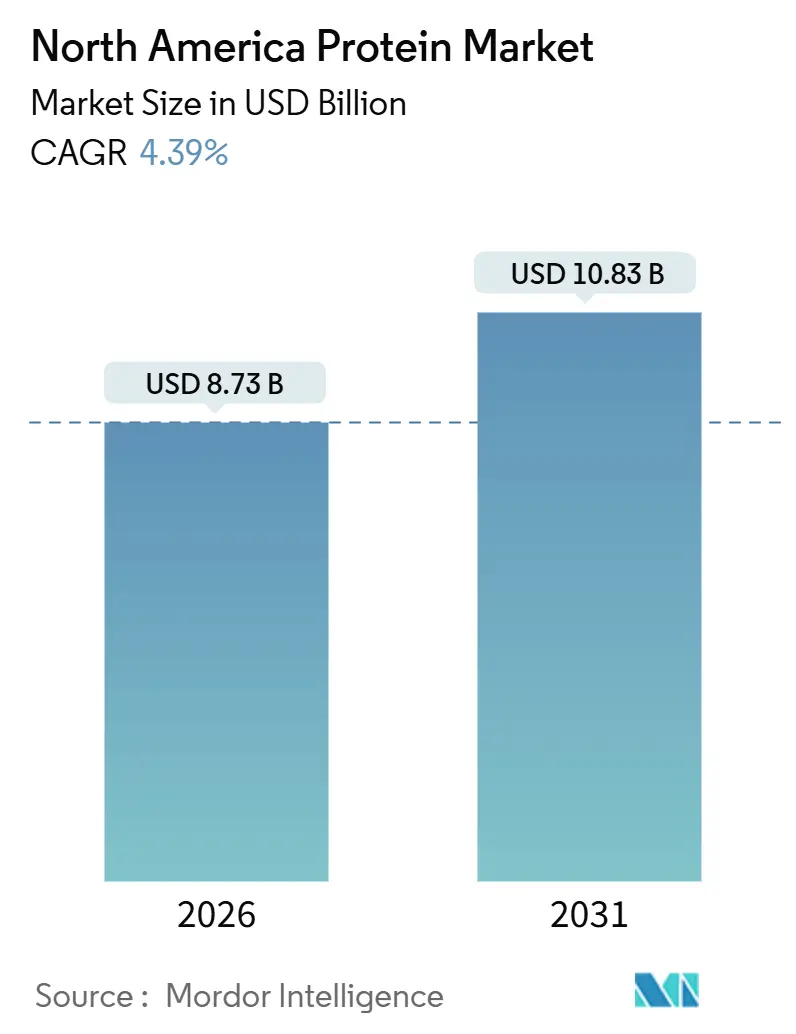

| Tamanho do Mercado (2026) | 8.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína da América do Norte por Mordor Intelligence

O tamanho do mercado de proteína da América do Norte é avaliado em USD 8,73 bilhões em 2026 e está projetado para alcançar USD 10,83 bilhões até 2031, traduzindo-se em um CAGR de 4,39% para o período de previsão. O crescimento constante está agora menos vinculado ao volume bruto e mais a estratégias de premiumização que combinam altas pontuações DIAAS com alegações de rótulo limpo cobiçadas por varejistas e compradores do setor de alimentação fora do lar. A mudança do Comitê Consultivo das Diretrizes Alimentares de 2025 em direção à digestibilidade de aminoácidos eleva o valor dos ingredientes que demonstram absorção ileal superior, abrindo espaço para precificação mais elevada para fornecedores que conseguem validar a funcionalidade por meio de estudos clínicos. Os subsídios incorporados no Farm Bill de 2025 reduziram os custos domésticos de matérias-primas de ervilha e cânhamo, estreitando assim a diferença histórica de preços em relação aos isolados asiáticos e incentivando o fornecimento localizado para processadores dos Estados Unidos e do Canadá. As proteínas produzidas por fermentação de precisão estão ganhando tração regulatória após a Health Canada aprovar a β-lactoglobulina de levedura e a Proteína Fy, o que encorajou o capital de risco a direcionar investimentos para capacidade de fermentação em Ontário e Québec. Ao mesmo tempo, medidas antidumping sobre importações de ervilha com alto teor proteico estão redirecionando a demanda para instalações regionais de processamento, impulsionando as margens de processamento no Meio-Oeste e nas Pradarias, ao mesmo tempo que restringem as opções de formulação offshore.

Principais Conclusões do Relatório

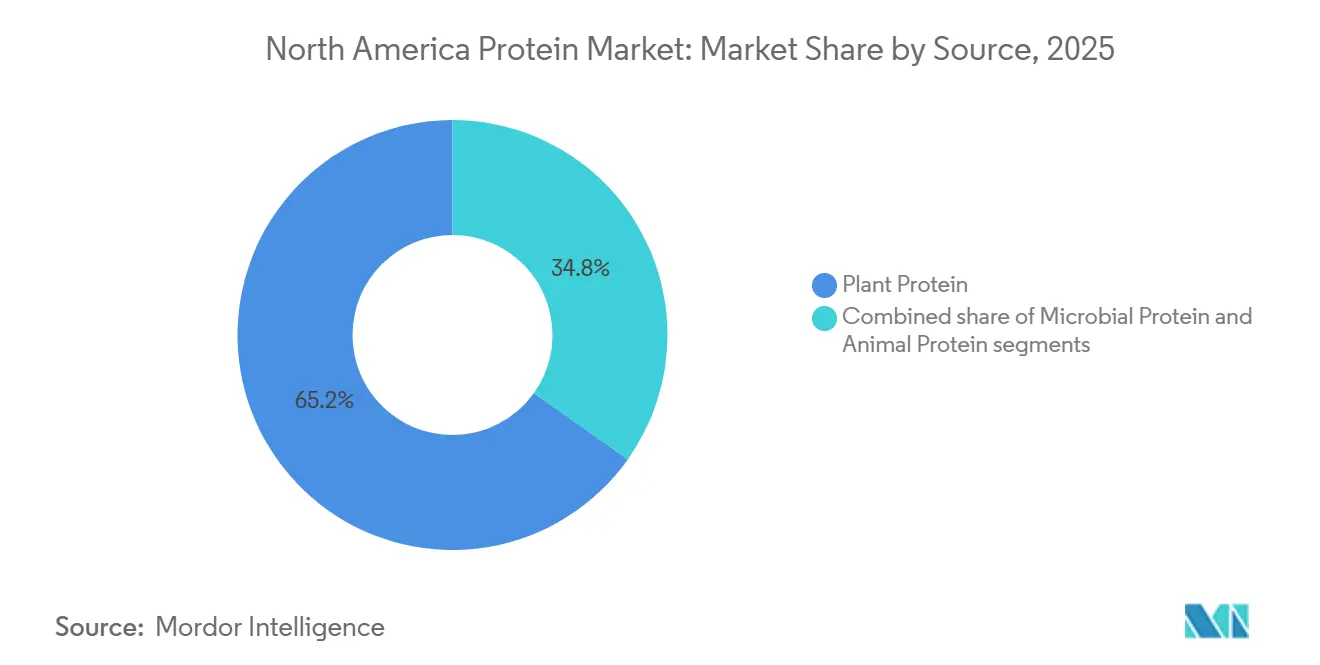

- Por fonte, as proteínas vegetais lideraram com 65,17% de participação na receita em 2025, enquanto as proteínas microbianas têm previsão de expansão a um CAGR de 6,35% até 2031.

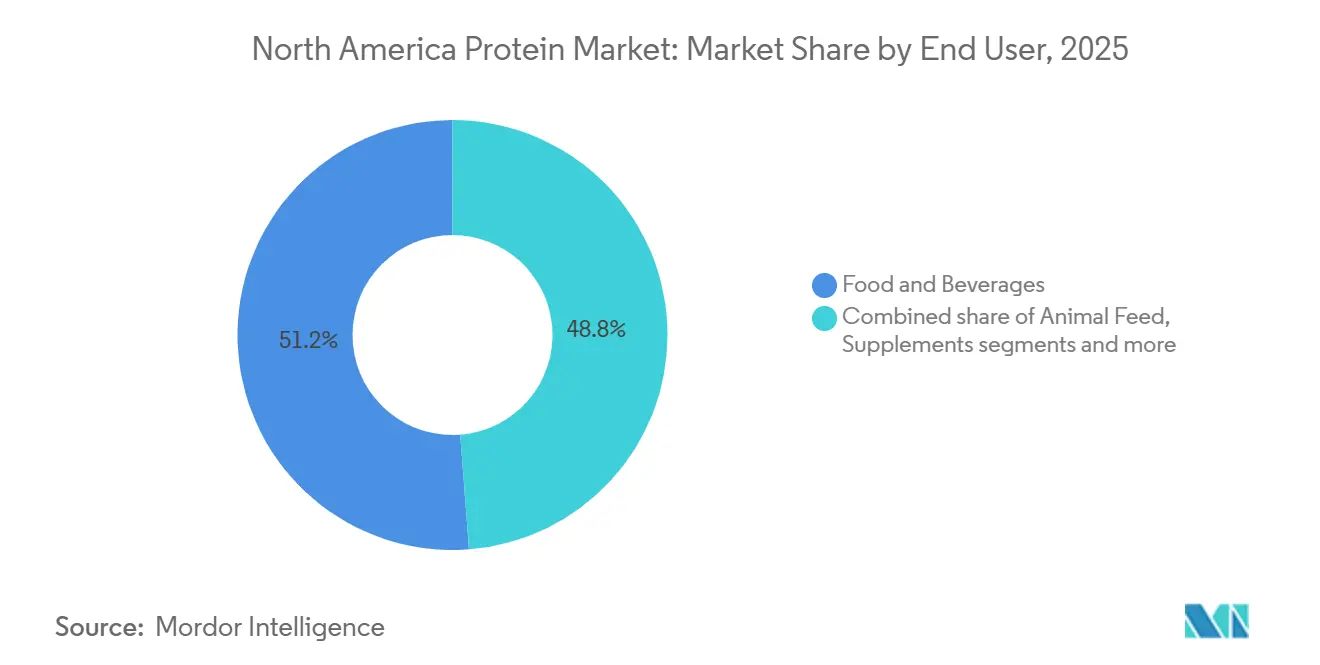

- Por usuário final, alimentos e bebidas absorveram 51,23% dos volumes de ingredientes em 2025, enquanto as aplicações de cuidados pessoais e cosméticos avançam a um CAGR de 6,16% até 2031.

- Por país, os Estados Unidos capturaram 81,49% da participação do mercado de proteína da América do Norte em 2025, enquanto o México está projetado para registrar o maior CAGR de 6,54% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A demanda por alternativas à base de plantas e veganas cresce devido a mudanças alimentares em direção a estilos de vida flexitarianos | +1.2% | Estados Unidos, Canadá, México urbano | Médio prazo (2–4 anos) |

| Expansão do mercado de nutrição esportiva e de desempenho | +0.9% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Fortificação proteica de produtos alimentícios e bebidas convencionais | +0.7% | Toda a América do Norte | Médio prazo (2–4 anos) |

| Tendências de rótulo limpo favorecem proteínas naturais e não transgênicas em meio à conscientização sobre os potenciais danos dos transgênicos | +0.6% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Incentivos do Farm Bill dos EUA de 2025 para o processamento doméstico de ervilha e cânhamo | +0.5% | Estados Unidos (Meio-Oeste, Planícies do Norte) | Médio prazo (2–4 anos) |

| Preferências de sustentabilidade por proteínas ecologicamente corretas, como insetos ou algas, apoiam o fornecimento ético | +0.4% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A demanda por alternativas à base de plantas e veganas cresce devido a mudanças alimentares em direção a estilos de vida flexitarianos

A mudança nas preferências alimentares em direção a estilos de vida flexitarianos está impulsionando a demanda por alternativas à base de plantas e veganas, à medida que os consumidores integram cada vez mais proteínas animais e vegetais por razões de saúde e éticas. Essa mudança apoia as tendências de rótulo limpo que favorecem opções naturais e não transgênicas, com empresas como a Archer Daniels Midland Company (ADM) aprimorando isolados de ervilha e soja para aplicações alimentícias a fim de atender a essas necessidades. A crescente consciência sobre saúde impulsiona ainda mais essa demanda, pois as proteínas vegetais oferecem alternativas digestíveis às fontes animais, auxiliando na recuperação muscular e na imunidade. Inovações em sabor e textura, como os avanços da Roquette Frères em proteína de ervilha, estão superando as barreiras anteriores à aceitação do consumidor. Dados do The Good Food Institute e da Plant Based Foods Association indicam que 6 em cada 10, ou 59%, dos domicílios dos Estados Unidos compraram alimentos à base de plantas em 2024, demonstrando adoção além dos consumidores estritamente veganos [1]Fonte: The Good Food Institute, "Perspectivas do Mercado de Varejo dos EUA para o Setor de Alimentos à Base de Plantas," gfi.org. Além disso, as preferências de sustentabilidade por fornecimento ecologicamente correto, o aumento da demanda por nutrição esportiva e as aprovações regulatórias para ingredientes inovadores estão moldando o mercado. Fabricantes como a Ingredion Incorporated estão atendendo a esses requisitos fornecendo proteínas vegetais isentas de alérgenos que atendem às populações em envelhecimento e ao crescente mercado de comércio eletrônico. Esses fatores impulsionam coletivamente o crescimento em segmentos não sobrepostos, como alimentos e bebidas, independentemente das condições econômicas mais amplas.

Expansão do mercado de nutrição esportiva e de desempenho

O foco crescente na cultura fitness e de academia, juntamente com a expansão da nutrição esportiva, incluindo misturas proteicas personalizadas, está impulsionando a demanda por proteínas de alta qualidade que apoiam a recuperação muscular e o aprimoramento do desempenho. Essa tendência reflete a crescente consciência sobre saúde, com os consumidores priorizando a recuperação muscular e a imunidade. Os atletas estão optando cada vez mais por opções de proteína de soro de leite e à base de plantas, enquanto fabricantes como a Glanbia PLC estão atendendo às necessidades do mercado por meio de inovações em sabor, textura e digestibilidade, incluindo isolados especializados de proteína de soro de leite para formulações de desempenho. De acordo com o Bureau of Labor Statistics, 21,5% dos adultos nos Estados Unidos participaram de esportes, exercícios e atividades recreativas diariamente em 2024, acima dos 20,1% em 2022, destacando o maior engajamento além do fitness casual [2]Fonte: Bureau of Labor Statistics, "Pesquisa Americana sobre Uso do Tempo - Resultados de 2024," bls.gov . Além disso, as tendências de rótulo limpo, como proteínas não transgênicas, o suporte ao envelhecimento saudável por meio da prevenção da sarcopenia, a crescente demanda por alternativas à base de plantas em dietas flexitarianas, considerações de sustentabilidade, acessibilidade via comércio eletrônico e aprovações regulatórias para novas misturas proteicas estão moldando o mercado. Esses fatores permitem diversas aplicações, como suplementos nutricionais, sem criar dependências econômicas.

Fortificação proteica de produtos alimentícios e bebidas convencionais

A fortificação proteica está ganhando impulso nas categorias convencionais, com fabricantes de panificação, snacks e bebidas projetados para fortalecer 8% adicionais de SKUs de produtos com isolados ou concentrados proteicos entre 2024 e 2025. Esse crescimento é impulsionado pela disposição dos consumidores em pagar prêmios de 15 a 20% por produtos posicionados para saciedade e saúde muscular, refletindo a crescente consciência sobre saúde relacionada à recuperação muscular e ao controle de peso. A tendência é apoiada por inovações em sabor e textura, como concentrados funcionais de soro de leite e proteína vegetal fornecidos pela Fonterra Co-operative Group para aplicações de panificação, e está alinhada com a crescente cultura fitness e a demanda por produtos de nutrição esportiva que enriquecem os alimentos cotidianos. Além disso, está vinculada às preferências de rótulo limpo por opções naturais e não transgênicas, à mudança em direção a dietas à base de plantas e flexitarianas, ao suporte ao envelhecimento saudável para combater a sarcopenia, às considerações de sustentabilidade, ao crescimento do comércio eletrônico e às aprovações regulatórias para novos agentes de fortificação. Uma pesquisa de 2024 do International Food Information Council (IFIC) revelou que 71% dos americanos estão ativamente tentando consumir mais proteína, acima dos 59% em 2022 [3]Fonte: International Food Information Council (IFIC), "Pesquisa de Alimentação e Saúde do IFIC 2024," ific.org. Essa demanda crescente está impulsionando diversas aplicações em alimentos e bebidas, reduzindo a dependência de categorias de produtos sobrepostas dentro do mercado.

Tendências de rótulo limpo favorecem proteínas naturais e não transgênicas em meio à conscientização sobre os potenciais danos dos transgênicos

As tendências de rótulo limpo estão impulsionando a demanda por proteínas naturais e não transgênicas, alimentadas pela crescente conscientização sobre os potenciais riscos à saúde associados aos transgênicos e pelo foco crescente em escolhas conscientes sobre saúde. Os consumidores estão priorizando fontes proteicas minimamente processadas para recuperação muscular, controle de peso e fortalecimento da imunidade, evitando aditivos sintéticos para apoiar o bem-estar geral. As inovações em produtos estão atendendo a essas necessidades melhorando o sabor e a textura, com empresas como a Cargill Incorporated oferecendo isolados de proteína de ervilha e soja não transgênicos para formulações de rótulo limpo em aplicações alimentícias. Essa tendência está alinhada com a expansão da cultura fitness e o crescimento da nutrição esportiva, onde as misturas de desempenho enfatizam a pureza. Além disso, a crescente demanda por alternativas veganas à base de plantas reflete a mudança em direção a dietas flexitarianas, enquanto a fortificação proteica em panificação, snacks e bebidas atende às necessidades de saciedade e apoia o envelhecimento saudável ao abordar a sarcopenia com opções digestíveis. As preferências de sustentabilidade também estão influenciando a adoção de fontes proteicas ecologicamente corretas, como proteínas de algas e insetos. O crescimento do comércio eletrônico possibilitou maior acesso à rotulagem transparente, e as aprovações regulatórias para novos ingredientes limpos estão apoiando ainda mais a expansão do mercado. Esses fatores impulsionam coletivamente o crescimento em segmentos não sobrepostos, incluindo alimentos e bebidas e suplementos, à medida que os consumidores buscam cada vez mais opções proteicas naturais verificáveis para mitigar os riscos à saúde associados aos transgênicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os altos custos de produção de proteínas à base de plantas e alternativas limitam a acessibilidade em comparação com fontes animais | -0.8% | Toda a América do Norte, agudo em proteínas especializadas | Curto prazo (≤ 2 anos) |

| Preocupações com alergenicidade de certas proteínas (por exemplo, soja, laticínios) restringem o uso | -0.3% | Estados Unidos, Canadá, México urbano selecionado | Médio prazo (2–4 anos) |

| Interrupções na cadeia de suprimentos decorrentes da volatilidade das matérias-primas afetam a disponibilidade de ingredientes especializados | -0.4% | Estados Unidos (Meio-Oeste), Canadá (Pradarias), México | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre rotulagem, alegações e novos alimentos atrasam o lançamento de produtos | -0.5% | Estados Unidos (FDA), Canadá (Health Canada) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Os altos custos de produção de proteínas à base de plantas e alternativas limitam a acessibilidade em comparação com fontes animais

Os altos custos de produção de proteínas à base de plantas e alternativas limitam sua acessibilidade em comparação com as proteínas de origem animal, com as interrupções na cadeia de suprimentos causadas pela volatilidade dos preços das matérias-primas dificultando ainda mais o escalonamento dos ingredientes especializados necessários para diversas aplicações. Esses desafios são agravados pelas dificuldades de processamento para alcançar sabor e textura desejáveis, levando a despesas elevadas para fabricantes como a PURIS, que enfrenta altos custos na produção de concentrados de proteína de ervilha, apesar das inovações voltadas para melhorar a funcionalidade. Isso impacta diretamente os esforços de desenvolvimento de produtos que poderiam aumentar a aceitação do consumidor nas categorias convencionais. Além disso, os equívocos dos consumidores sobre a qualidade e a digestibilidade das proteínas à base de plantas retardam a adoção, mesmo com o crescimento da demanda por opções de rótulo limpo, naturais e não transgênicas. Embora as dietas flexitarianas e as alternativas veganas estejam ganhando tração, essas tendências se intersectam com outros impulsionadores do mercado, como a crescente consciência sobre saúde, a necessidade de recuperação muscular, o surgimento da cultura fitness, a expansão da nutrição esportiva, a fortificação proteica em produtos de panificação e snacks, o suporte ao envelhecimento saudável, as preferências de sustentabilidade por fornecimento ecologicamente correto, o crescimento do comércio eletrônico e as aprovações regulatórias para novas proteínas. Coletivamente, esses fatores restringem o crescimento em segmentos não sobrepostos, como alimentos e bebidas e suplementos, em um mercado ainda dominado por proteínas animais competitivas em custo.

Preocupações com alergenicidade de certas proteínas (por exemplo, soja, laticínios) restringem o uso

As preocupações com alergenicidade em torno das proteínas de soja e laticínios continuam a limitar seu uso, à medida que os fabricantes de alimentos priorizam cada vez mais formulações hipoalergênicas de rótulo limpo para atender à demanda dos consumidores. A crescente conscientização sobre intolerância à lactose, alergias a proteínas do leite e sensibilidades à soja levou as marcas a reformular produtos ou reduzir a dependência dessas fontes proteicas tradicionais, criando desafios de formulação em aplicações de panificação, bebidas e nutrição, onde essas proteínas historicamente foram dominantes. Fornecedores de ingredientes, como a Archer Daniels Midland Company (isolados de proteína de soja) e a Arla Foods Ingredients (proteínas de soro de leite e leite), estão enfrentando crescentes pressões de substituição por alternativas emergentes como proteínas de ervilha, fava e arroz. Os requisitos regulatórios de rotulagem acrescentam ainda mais custos e complexidade à reformulação, estendendo os ciclos de desenvolvimento de produtos e atrasando a comercialização. Esses desenvolvimentos ressaltam a conexão entre a mitigação do risco de alérgenos e as estratégias de diversificação de fornecimento, à medida que os fabricantes se esforçam para equilibrar a funcionalidade proteica com a prevenção de alérgenos. Coletivamente, esses fatores restringem o crescimento das proteínas de soja e laticínios, apesar da forte demanda geral por produtos proteicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Plataformas Microbianas Ganham Tração Regulatória

As proteínas vegetais representaram 65,17% do valor de mercado em 2025, com as proteínas microbianas projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 6,35% até 2031, marcando o crescimento mais rápido entre as categorias de fonte. Os isolados de proteína de ervilha dominam os volumes de proteína à base de plantas, utilizados principalmente em análogos de carne e alternativas a laticínios devido aos seus perfis de sabor neutro e alta solubilidade. O lançamento em outubro de 2024 pela Ingredion de proteína de ervilha com dispersibilidade aprimorada aborda os persistentes desafios de formulação em bebidas prontas para beber. Os concentrados e isolados de proteína de soja mantêm vantagens de custo, apoiados por dados do USDA indicando que a produção de soja em 2024 atingiu 4,37 bilhões de bushels, um aumento de 5% em relação ao ano anterior. No entanto, essas proteínas enfrentam desafios decorrentes de preocupações com alérgenos e requisitos de certificação não transgênica, que aumentam os custos de aquisição em 10 a 15%. Os isolados de proteína de cânhamo alcançaram suas primeiras vendas comerciais em abril de 2024 por meio da parceria Burcon-HPS, aproveitando os programas de produção de cânhamo do USDA que fornecem seguro de colheita federal e assistência técnica aos produtores.

As proteínas de origem animal, incluindo caseína, soro de leite, colágeno, gelatina e proteínas do ovo, são utilizadas em aplicações premium onde seu desempenho funcional justifica custos mais elevados. Os isolados de proteína de soro de leite comandam um prêmio de preço de 15 a 20% sobre os concentrados devido à remoção da lactose e maior pureza proteica (≥90%), atributos aproveitados pelas marcas de nutrição esportiva para diferenciar seus produtos. A aquisição em fevereiro de 2025 pela Arla Foods Ingredients do negócio de Nutrição de Soro de Leite da Volac consolida o fornecimento em um segmento onde três fornecedores controlam aproximadamente 40% da capacidade de isolado de soro de leite da América do Norte, levantando preocupações sobre poder de precificação e dependência de clientes. Além disso, as proteínas microbianas, incluindo farinhas derivadas de algas e plataformas de fermentação de micoproteína, oferecem alternativas sustentáveis e de alta qualidade às proteínas convencionais. Fornecedores como AlgaVia (da Corbion) e Marlow Foods estão avançando nesses segmentos à medida que marcas e fabricantes se voltam para proteínas inovadoras e sustentáveis que se alinham com as expectativas evolutivas dos consumidores e reguladores.

Por Usuário Final: Cuidados Pessoais Emerge como Canal de Alta Margem

O segmento de alimentos e bebidas representou 51,23% dos volumes de ingredientes em 2025, com as aplicações de cuidados pessoais e cosméticos projetadas para crescer a uma taxa anual de 6,16% até 2031, marcando o crescimento mais rápido entre os segmentos de usuário final. Dentro de alimentos e bebidas, laticínios e alternativas a laticínios representam o maior subsegmento, impulsionado por reformulações de iogurte grego e pela fortificação de leite à base de plantas, exigindo de 8 a 12 gramas de proteína por porção para corresponder ao perfil nutricional do leite bovino. Carnes, aves, frutos do mar e suas alternativas utilizam proteínas vegetais texturizadas e isolados para replicar estruturas fibrosas semelhantes a cortes de músculo inteiro. Os fabricantes de panificação e snacks aumentaram as taxas de inclusão de proteína entre 2024 e 2025 para atender à demanda dos consumidores por produtos que promovem saciedade e suportam precificação premium. Os shakes proteicos prontos para beber e o café fortificado na categoria de bebidas enfrentam desafios técnicos relacionados à estabilidade ao calor e à sensibilidade ao pH, limitando as opções de fonte proteica a isolados altamente solúveis.

Os suplementos, incluindo suplementos esportivos e dietéticos, alimentos para bebês e fórmulas infantis, e nutrição para idosos e nutrição médica, dependem de tipos específicos de proteína para atender aos requisitos regulatórios e funcionais. Os suplementos esportivos priorizam isolados e hidrolisados de soro de leite para absorção rápida, enquanto as regulamentações de fórmulas infantis favorecem proteínas à base de laticínios devido aos seus perfis de segurança estabelecidos. As aplicações de cuidados pessoais e cosméticos, crescendo a um CAGR de 6,16%, utilizam peptídeos de colágeno, hidrolisados de queratina e proteínas de seda para biodisponibilidade e reforço estrutural em cuidados capilares, cuidados com a pele e cosméticos coloridos. Enquanto isso, a ração animal permanece um canal significativo para farinhas proteicas de menor qualidade e coprodutos, embora seu crescimento seja mais lento à medida que os produtores de gado otimizam as taxas de conversão alimentar e adotam aminoácidos sintéticos.

Análise Geográfica

Os Estados Unidos estão projetados para representar 81,49% da receita do mercado de proteína da América do Norte em 2025. Essa liderança é impulsionada por cadeias de suprimentos verticalmente integradas que abrangem a produção agrícola do Meio-Oeste, processos de esmagamento, fracionamento e extrusão, garantindo entrega eficiente just-in-time aos fabricantes de alimentos. O foco crescente na consciência sobre saúde, particularmente para recuperação muscular e fitness, apoia ainda mais essa dominância. Operações simplificadas, como a racionalização da rede de proteína de soja da Archer Daniels Midland em agosto de 2025, consolidam plantas de alta eficiência para atender à demanda por proteínas de rótulo limpo e não transgênicas, alinhando-se com a mudança em direção a dietas flexitarianas. Além disso, a aplicação pela FDA das Boas Práticas de Fabricação Atuais (CGMP) sob o 21 CFR Parte 110 aprimora a higienização, o controle de alérgenos e a rastreabilidade, conferindo aos fornecedores domésticos uma vantagem competitiva sobre os concorrentes offshore e fomentando inovações de produtos em nutrição esportiva e fortificação de panificação e snacks.

O México deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,54% até 2031, tornando-o o segmento nacional de crescimento mais rápido na região. Esse crescimento é impulsionado pelo aumento do consumo de produtos de panificação fortificados, bebidas prontas para beber e carnes processadas, que utilizam isolados proteicos para melhor nutrição e textura. Fabricantes como a Bunge North America estão abordando aplicações sem alérgenos fornecendo hidrolisados de proteína de ervilha, equilibrando os altos custos de produção com as demandas de rótulo limpo e a acessibilidade via comércio eletrônico. A expansão da nutrição esportiva e dos produtos que apoiam o envelhecimento saudável contribui ainda mais para esse crescimento.

O Canadá desempenha um papel estrategicamente significativo no mercado de proteína, apoiado por iniciativas federais para o processamento de proteínas vegetais e aprovações aceleradas para novos produtos alimentícios. A contribuição do país está alinhada com as tendências de rótulo limpo e não transgênico e com os esforços de sustentabilidade, incluindo o desenvolvimento de proteínas de algas ecologicamente corretas por fornecedores como a Merit Functional Foods. Essas inovações abordam preocupações com alergenicidade e desafios de processamento relacionados ao sabor em suplementos, atendendo às demandas flexitarianas e às misturas voltadas para o fitness. Práticas agrícolas robustas mitigam os impactos climáticos sobre os rendimentos, enquanto o crescimento do comércio eletrônico fortalece ainda mais a posição do Canadá como fonte premium de produtos proteicos. Isso complementa a eficiência dos Estados Unidos e o crescimento orientado pelo consumo do México em um mercado cada vez mais focado em rastreabilidade e produtos orientados para a saúde.

Cenário Competitivo

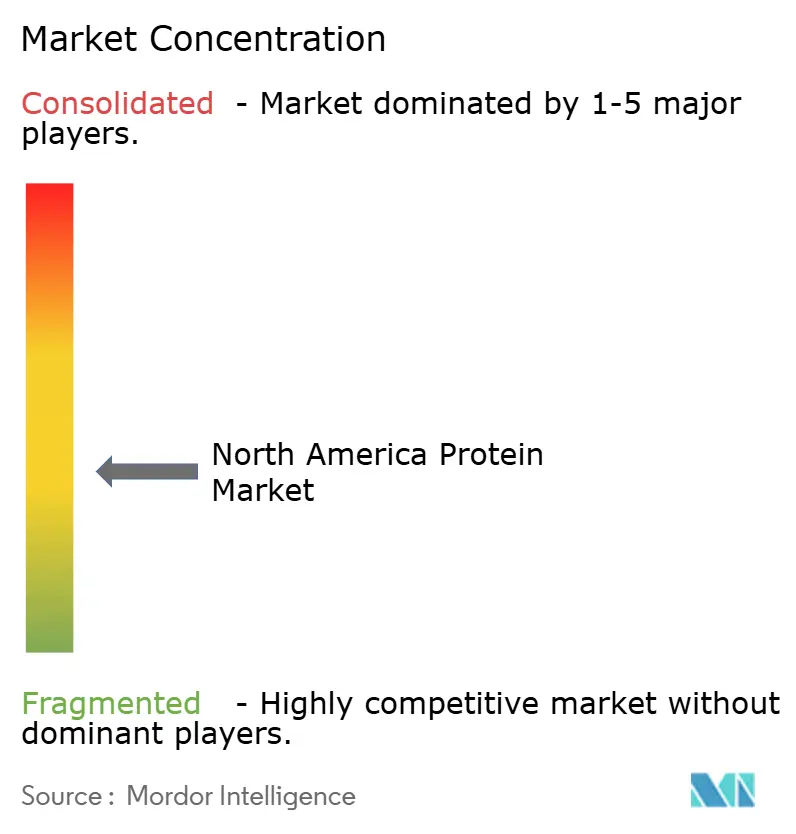

O cenário competitivo reflete uma fragmentação moderada, com processadores multinacionais estabelecidos e players especializados emergentes competindo por participação de mercado. Fabricantes de ingredientes proeminentes, incluindo Archer Daniels Midland e Cargill, utilizam amplas capacidades de produção e portfólios de produtos diversificados abrangendo proteínas de soja, trigo e ervilha para atender a vários segmentos de alimentos e bebidas. Essas empresas estabelecidas se beneficiam de cadeias de suprimentos integradas e relacionamentos de longo prazo com clientes, permitindo-lhes permanecer competitivas mesmo com a mudança da demanda dos consumidores em direção a fontes proteicas alternativas.

Empresas focadas em nutrição, como Glanbia e Kerry Group, trazem expertise significativa em aplicações, particularmente em nutrição esportiva e formulações de alimentos funcionais. Sua capacidade de adaptar isolados de soro de leite, leite e proteínas à base de plantas para atender a requisitos específicos de uso final destaca a importância dos ingredientes orientados para o desempenho. Essa capacidade as posiciona como parceiras preferenciais para marcas que buscam produtos de alta qualidade e suporte técnico no desenvolvimento de produtos.

Entrantes especializados com foco em proteínas derivadas de algas, insetos e fermentação estão transformando o cenário competitivo ao abordar a sustentabilidade e as tendências emergentes de nutrição. Empresas como a Arbiom, com seus ingredientes proteicos à base de fermentação, e a Allmicroalgae, que produz soluções de proteína de microalgas, estão ganhando tração entre os formuladores que buscam alternativas inovadoras e ecologicamente conscientes. A coexistência de líderes tradicionais do setor e inovadores de nicho demonstra como o mercado equilibra escala, funcionalidade e preferências evolutivas dos consumidores.

Líderes do Setor de Proteína da América do Norte

Archer Daniels Midland Company

Bunge Limited

Kerry Group PLC

Cargill Incorporated

Roquette Frères

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Burcon NutraScience Corp. concluiu sua primeira venda comercial de Puratein C, um isolado de proteína de canola. Derivado de sementes de canola não transgênicas cultivadas na América do Norte, o Puratein C continha todos os nove aminoácidos essenciais e alcançou uma pontuação de digestibilidade proteica corrigida por aminoácidos (PDCAAS) de 1,0. Suas potenciais aplicações incluíam produtos de panificação, alternativas a laticínios, bebidas prontas para beber, substitutos de carne e molhos.

- Março de 2025: A Arla Foods Ingredients celebrou um contrato de fabricação terceirizada com a Valley Queen para ampliar sua capacidade de produção e atender à crescente demanda por produtos lácteos enriquecidos com proteína nos Estados Unidos. Sediada em Dakota do Sul, a Valley Queen fabrica ingredientes da linha Nutrilac ProteinBoost. Este concentrado de proteína de soro de leite microparticulado patenteado foi desenvolvido para aumentar o teor proteico em alimentos e bebidas, mantendo sua textura e sabor.

- Março de 2025: A Vivici, uma startup holandesa de ingredientes, introduziu o ViviteinTM BLG no mercado dos Estados Unidos. Como ingrediente principal dentro de sua plataforma de proteína ViviteinTM, o ViviteinTM BLG tornou-se disponível, permitindo que clientes B2B desenvolvam produtos inovadores e diferenciados para os consumidores nos Estados Unidos.

Escopo do Relatório do Mercado de Proteína da América do Norte

Animal, Microbiana, Vegetal são cobertos como segmentos por Fonte. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Animal | Caseína e Caseinatos |

| Colágeno | |

| Proteína do Ovo | |

| Gelatina | |

| Proteína de Inseto | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Carnes/Aves/Frutos do Mar e Alternativas | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Suplementos Esportivos e Dietéticos |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Fonte | Animal | Caseína e Caseinatos |

| Colágeno | ||

| Proteína do Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas a Laticínios | ||

| Carnes/Aves/Frutos do Mar e Alternativas | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Suplementos Esportivos e Dietéticos | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | British Retail Consortium |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, desenvolvida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e possui um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação fora do lar | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não estão presentes naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grandes quantidades de materiais alimentares ricos em celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de digestibilidade proteica corrigida por aminoácidos (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então tem sua textura ajustada e é prensada em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é embutida em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura