Taille et Part du Marché des Ingrédients Protéiques Alternatifs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

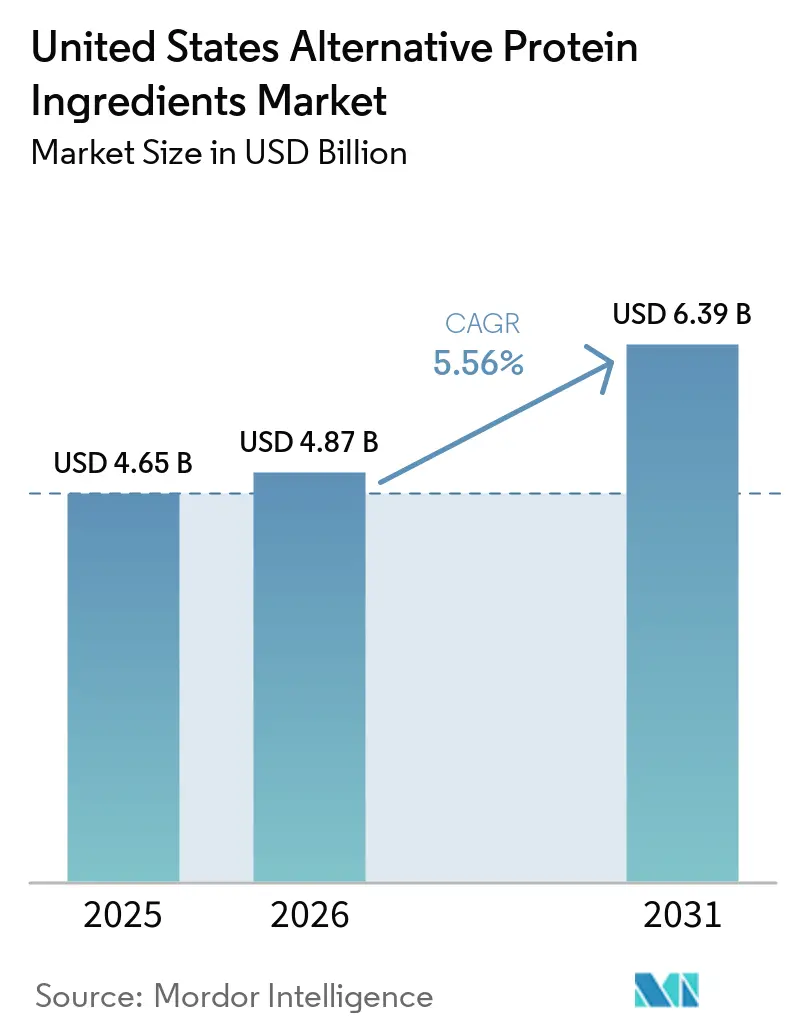

| Taille du marché de l'année de base (2025) | 4.65 Milliards de dollars |

| Taille du Marché (2026) | 4.87 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ingrédients Protéiques Alternatifs aux États-Unis par Mordor Intelligence

La taille du marché américain des ingrédients protéiques alternatifs était évaluée à 4,7 milliards USD en 2025 et devrait croître de 4,9 milliards USD en 2026 pour atteindre 6,4 milliards USD d'ici 2031, à un CAGR de 5,6 % durant la période de prévision 2026-2031. Le marché américain des ingrédients protéiques alternatifs progresse à un rythme mesuré, car les acheteurs accordent davantage d'importance aux ingrédients qui fonctionnent déjà bien dans les processus de transformation, qui s'adaptent plus facilement à grande échelle et qui s'intègrent aux formules de produits actuelles avec moins de risques. La demande est soutenue par un intérêt accru pour les aliments riches en protéines, une utilisation plus large des formats de menus à base de végétaux et des travaux de développement produit constants dans les boissons, les alternatives laitières et la nutrition sportive. Le marché américain des ingrédients protéiques alternatifs bénéficie également d'une réduction des obstacles à l'entrée dans certaines applications de fermentation, même si la voie vers des volumes importants de qualité alimentaire dépend encore de progrès supplémentaires en matière de purification, de séchage et d'utilisation des installations. La concurrence est centrée sur quelques grands fournisseurs d'ingrédients disposant d'une infrastructure étendue pour le soja et le pois, tandis que les nouvelles entreprises se concentrent sur des protéines de spécialité où la valeur de formulation est plus élevée et la concurrence directe par les prix est plus faible. Les tendances régionales de la demande s'élargissent au-delà de la base côtière, ce qui confère au marché américain des ingrédients protéiques alternatifs une base de consommation plus large tout en maintenant l'importance du Midwest pour la capacité de transformation et l'avantage en termes de coût livré.

Points Clés du Rapport

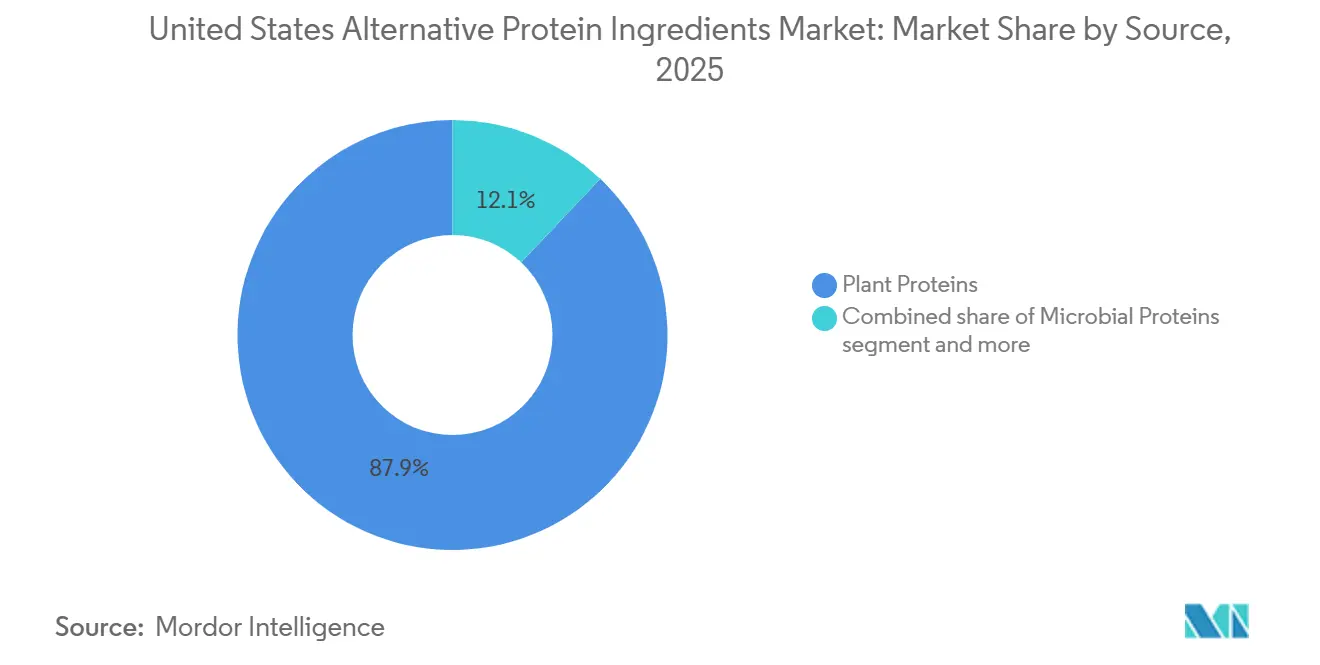

- Par source, les protéines végétales représentaient 87,94 % du segment source en 2025, tandis que les protéines microbiennes ont enregistré la croissance projetée la plus rapide à 10,96 % jusqu'en 2031.

- Par forme, les isolats de protéines représentaient 44,62 % du segment forme en 2025, tandis que les protéines texturées et le PVT devraient croître à 8,01 % jusqu'en 2031.

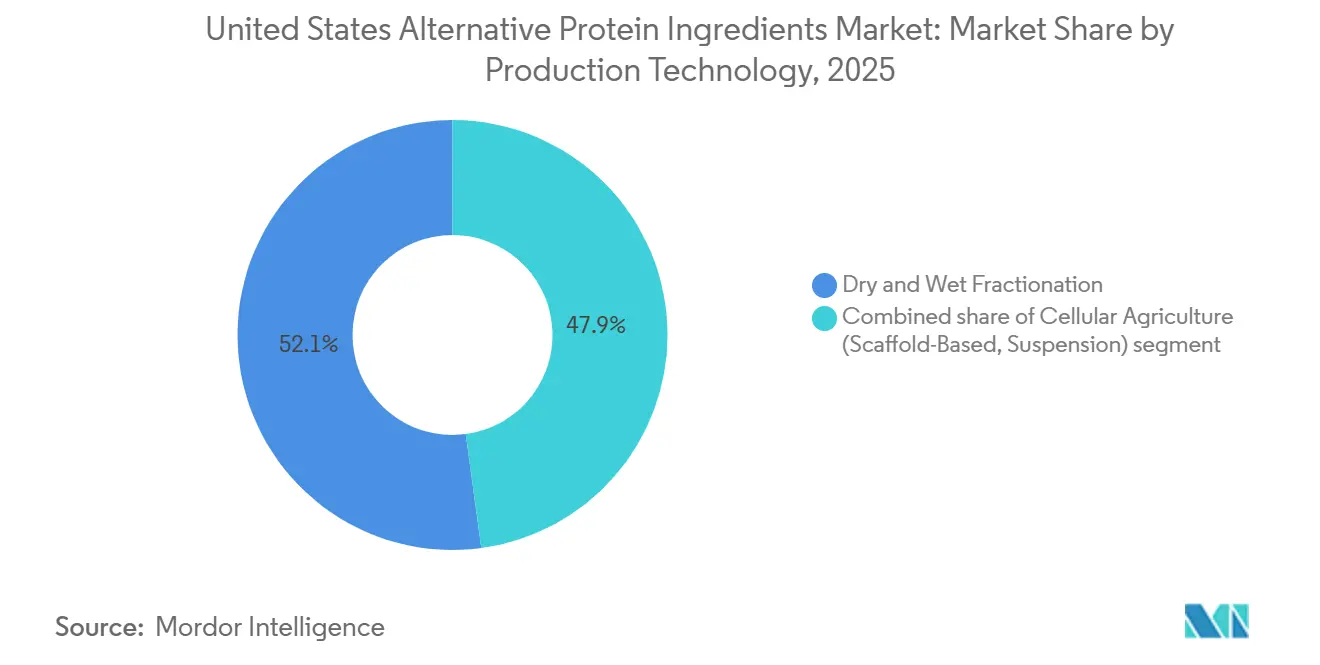

- Par technologie de production, le fractionnement à sec et humide représentait 52,13 % du segment en 2025, tandis que l'agriculture cellulaire devrait se développer à 7,51 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 51,13 % du segment en 2025, tandis que le segment des compléments alimentaires et de la nutrition sportive devrait croître à 7,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Ingrédients Protéiques Alternatifs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Aliments Fonctionnels Riches en Protéines | +1.4% | Mondial, porté par les circuits de vente au détail et de nutrition sportive aux États-Unis | Court terme (≤ 2 ans) |

| Reformulation du Commerce de Détail et de la Restauration vers des Menus à Base de Végétaux | +1.1% | États-Unis (corridors de vente au détail Ouest, Midwest et Sud) | Court terme (≤ 2 ans) |

| Amélioration de la Courbe des Coûts de la Fermentation de Précision pour la Viabilité Commerciale | +0.9% | États-Unis, avec une concentration de recherche et développement sur la côte Ouest et une infrastructure de fermentation dans le Midwest | Moyen terme (2–4 ans) |

| Positionnement sur l'Étiquette Propre et la Réduction des Allergènes | +0.7% | États-Unis (marchés côtiers du Nord-Est et de l'Ouest, avec extension vers le Midwest) | Court à moyen terme (1–3 ans) |

| Sous-produits d'Insectes et de Fermentation issus de l'Agro-industrie Américaine | +0.6% | Ceinture de transformation du maïs et du soja du Midwest, avec des gains précoces en Illinois et en Iowa | Long terme (≥ 4 ans) |

| Croissance des Populations Véganes, Végétariennes et Flexitariennes | +0.9% | États-Unis (corridors de vente au détail Ouest, Midwest et Sud) | Moyen à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels riches en protéines

Le positionnement riche en protéines a évolué d'une niche de la nutrition sportive vers un critère d'achat courant dans un large éventail de catégories d'aliments et de boissons. Selon le rapport 2025 sur le paysage des protéines alternatives d'ADM, 66 % des consommateurs mondiaux cherchent activement à augmenter leur apport en protéines, tandis que 86 % préfèrent obtenir des protéines à partir d'une plus grande variété de sources, renforçant ainsi la demande d'ingrédients protéiques alternatifs dans diverses applications. Alors que les protéines passent d'un facteur de différenciation premium à une attente de base pour les produits, la concurrence se concentre de plus en plus sur l'identification de sources de protéines offrant une fonctionnalité supérieure tout en maintenant l'efficacité des coûts. Cette dynamique renforce la position des protéines végétales établies, notamment les isolats de soja et de pois, qui combinent une teneur élevée en protéines avec des propriétés fonctionnelles souhaitables telles que l'émulsification, la gélification et les performances d'extrusion. Dans le même temps, l'expansion rapide des aliments fonctionnels accélère la demande de protéines de spécialité, notamment les protéines d'œuf issues de la fermentation de précision, les protéines laitières sans animaux et les isolats de mycoprotéines, en particulier dans les applications premium telles que les alternatives au yaourt de style grec et les boissons prêtes à consommer, où la concentration en protéines, la solubilité et les profils de saveur neutres sont des facteurs de différenciation essentiels. Par conséquent, les fabricants d'ingrédients disposant de portefeuilles couvrant à la fois des concentrés de protéines de base à fort volume et des isolats de protéines de spécialité à haute valeur ajoutée sont mieux positionnés pour répondre aux exigences évolutives des clients dans les segments alimentaires grand public et premium.

Reformulation du commerce de détail et de la restauration vers des menus à base de végétaux

L'adoption croissante des protéines alternatives par les grands opérateurs de restauration et les fabricants de produits de grande consommation émerge comme un moteur de demande significatif pour les ingrédients protéiques alternatifs. Selon la Plant Based Foods Association, le marché américain de la vente au détail d'aliments à base de végétaux a atteint 7,9 milliards USD en 2025, avec des boissons prêtes à consommer et des produits de boulangerie enregistrant une forte croissance de 12,1 % et 8,6 % respectivement, malgré la poursuite des baisses de volume dans le segment traditionnel des substituts de viande à base de végétaux[1]Source : Plant Based Foods Association, "2026 State Of The Industry," Plant Based Foods Association, plantbasedfoods.org. Cette divergence indique que la demande se déplace de plus en plus vers la fortification en protéines dans les catégories alimentaires courantes plutôt que de reposer uniquement sur les applications d'analogues de viande. Dans le même temps, les produits carnés hybrides combinant protéines animales et végétales gagnent du terrain dans les restaurants à service rapide et les circuits de restauration institutionnelle. Les recherches d'ADM montrent que 64 % des consommateurs à orientation végétale s'intéressent aux produits protéiques hybrides, tandis que les acheteurs commerciaux continuent de privilégier les formulations avec un ratio viande/végétal plus élevé. Cette tendance élargit la demande de concentrés de protéines de soja texturées et d'ingrédients d'extrusion à base de pois, bien adaptés aux formulations hybrides. Par conséquent, les marchés publics institutionnels et les contrats de restauration devraient constituer une source de demande d'ingrédients plus stable que les lancements de produits à base de végétaux en grande distribution, où les volumes restent susceptibles d'être affectés par l'évolution des préférences des consommateurs et la rationalisation des espaces en rayon.

Amélioration de la courbe des coûts de la fermentation de précision pour la viabilité commerciale

La fermentation de précision suit une trajectoire de réduction rapide des coûts, ce qui en fait une plateforme de plus en plus viable pour la production d'ingrédients protéiques alternatifs. Selon le Good Food Institute, les coûts de production des principales protéines issues de la fermentation de précision commerciale ont diminué d'environ 1 000 USD par kilogramme en 2015 à moins de 50 USD par kilogramme en 2025, avec de nouvelles réductions attendues à mesure que la production dépasse les installations de fermentation de 100 000 litres. Le Good Food Institute Europe a également indiqué que près de 24 % des 67 molécules issues de la fermentation de précision évaluées présentent déjà des dynamiques de coûts favorables par rapport à leurs équivalents produits de manière conventionnelle, avec des améliorations continues attendues grâce aux avancées en ingénierie des souches et en optimisation des substrats[2]Source : Good Food Institute, "Fermentation Capacity And Cost Materials," Good Food Institute, gfi.org. Cependant, le principal défi économique s'est déplacé de la fermentation vers le traitement en aval. L'analyse 2026 de Synthesis Capital estime que la centrifugation, la filtration et le séchage représentent 50 à 85 % des coûts de fabrication totaux, ce qui indique que la compétitivité future des coûts dépendra davantage des innovations en matière de technologies de purification, de séparation membranaire et d'efficacité du séchage par atomisation que de l'augmentation seule de l'échelle des bioréacteurs. Bien que la capacité de fermentation de qualité alimentaire en Amérique du Nord continue de se développer, elle reste insuffisante pour déplacer significativement la production conventionnelle de protéines à court terme, positionnant la fermentation de précision comme un moteur de croissance à moyen et long terme pour le marché des ingrédients protéiques alternatifs plutôt que comme une source immédiate d'approvisionnement à grande échelle.

Positionnement sur l'étiquette propre et la réduction des allergènes

La préférence croissante des consommateurs pour les produits à étiquette propre remodèle les stratégies d'approvisionnement au sein du marché des ingrédients protéiques alternatifs en augmentant la demande de sources de protéines peu transformées, transparentes et adaptées aux personnes allergiques. Les ingrédients de protéines de soja non-OGM et biologiques continuent de bénéficier d'une tarification premium, incitant les fabricants à sécuriser des matières premières certifiées par le biais d'accords d'approvisionnement à long terme pour garantir la stabilité de l'approvisionnement. Dans le même temps, les protéines dérivées du pois, du riz, du chanvre et de la fève gagnent du terrain car elles répondent simultanément aux exigences des produits à étiquette propre, sans soja et sans gluten, permettant aux fabricants d'aliments de satisfaire plusieurs préférences des consommateurs avec une seule plateforme d'ingrédients. L'innovation produit soutient davantage cette tendance. Par exemple, le lancement en mai 2024 par Roquette du NUTRALYS Fava S900M, un isolat de fève à 90 % de teneur en protéines avec un goût neutre et une couleur claire, a été développé pour répondre à la demande croissante d'ingrédients protéiques à étiquette propre et adaptés aux personnes allergiques, avec de solides références en matière de durabilité. En outre, l'examen proposé par la FDA des notifications GRAS obligatoires, attendu en octobre 2025, devrait renforcer les exigences réglementaires pour les nouveaux ingrédients protéiques, accroissant l'importance d'une documentation de sécurité solide et favorisant potentiellement les fournisseurs établis disposant de portefeuilles réglementaires bien développés.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Montée en Échelle et de la Capacité de Traitement de Qualité Alimentaire | -1.1% | Mondial, concentré aux États-Unis, infrastructure de fermentation et d'extrusion à haute humidité | Moyen terme (2–4 ans) |

| Écarts de Goût, de Texture et d'Acceptation par les Consommateurs par Rapport aux Protéines Animales | -0.7% | États-Unis de manière générale, avec la résistance la plus forte dans le Sud et le Midwest, marchés traditionnels de la viande | Court à moyen terme (1–3 ans) |

| Complexité Réglementaire, d'Étiquetage, GRAS et de Conformité au Niveau des États | -0.5% | National, avec des gains précoces en Californie, à New York et au Texas, pôles réglementaires | Moyen terme (2–4 ans) |

| Les Restrictions Réglementaires Impactent l'Adoption des Protéines d'Insectes | -0.4% | National, avec des restrictions sur les matières premières au niveau des États ajoutant des niveaux de complexité supplémentaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la montée en échelle et de la capacité de traitement de qualité alimentaire

L'investissement en capital élevé requis pour établir des installations de production d'ingrédients protéiques alternatifs de qualité alimentaire reste un frein significatif à l'expansion du marché. Les installations de fermentation de précision à l'échelle commerciale avec une capacité de bioréacteur de 100 000 à 200 000 litres nécessitent généralement des investissements en capital allant de 150 à 300 millions USD et sont conçues pour des durées de vie opérationnelle de 15 à 20 ans. De tels engagements financiers substantiels créent des barrières à l'entrée élevées, limitant la participation principalement aux grandes entreprises agroalimentaires et aux sociétés de biotechnologie bien financées. Par conséquent, la montée en puissance de la production est limitée non pas par la maturité technologique mais par la disponibilité de capitaux à long terme. Ce défi s'est accentué à mesure que l'activité d'investissement s'est affaiblie en 2025, avec un financement total pour les entreprises de protéines alternatives en baisse et les investissements axés sur la fermentation chutant de 43 % à 357 millions USD. La réduction des investissements devrait ralentir l'expansion de la capacité de production commerciale, retardant les économies d'échelle et limitant la capacité du secteur à concurrencer les sources de protéines conventionnelles sur les coûts. Alors que la demande de protéines issues de la fermentation de précision continue de croître, la capacité de production pourrait avoir du mal à suivre le rythme à moyen terme, augmentant le risque de contraintes d'approvisionnement et limitant une adoption plus large dans les applications alimentaires et de boissons.

Écarts de goût, de texture et d'acceptation par les consommateurs par rapport aux protéines animales

Malgré des années d'investissement dans la formulation, la plupart des applications d'ingrédients protéiques alternatifs peinent encore à atteindre la parité sensorielle avec les protéines animales, l'écart étant le plus évident dans les catégories de produits à fort volume. Les notes indésirables de légumineuses dans les protéines de soja et les saveurs terreuses dans les concentrés de pois continuent de nécessiter des solutions de masquage, des arômes, des enzymes ou des mélanges. Ces interventions ajoutent des coûts et de la complexité, créant un frein structurel, en particulier pour les applications de produits de base à faible marge dans la restauration institutionnelle. Les recherches d'ADM pour 2026 devraient souligner que les consommateurs dans les essais de produits hybrides préfèrent un ratio viande/végétal plus élevé, ce qui suggère que la tolérance à l'écart sensoriel des protéines végétales se réduit à mesure que les prix des produits descendent en dessous du niveau de l'épicerie premium. Des données plus granulaires indiquent que si 72 % des Millennials et 68 % de la Génération Z ont exprimé une ouverture aux protéines dérivées de la fermentation dans l'enquête 2025 d'ADM, seulement 12 % des adultes américains utilisaient des protéines végétales plus de la moitié du temps comme substituts aux protéines animales, selon les données de marché 2025. Cela reflète un écart comportemental persistant entre l'ouverture déclarée et la substitution réelle. Pour le secteur des ingrédients, cela crée un besoin continu d'investir dans la technologie des arômes et l'extrusion à haute humidité pour améliorer la texture fibreuse, retardant le calendrier d'adoption grand public compétitive en termes de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les Protéines Microbiennes Perturbent une Base d'Approvisionnement Dominée par les Végétaux

Les protéines végétales devraient représenter 87,94 % du segment source en 2025, soutenues par l'infrastructure de transformation de plusieurs décennies de la protéine de soja et le profil adapté aux personnes allergiques de la protéine de pois, qui a conduit à son essor en tant qu'alternative non-OGM dominante depuis 2020. Au sein des protéines végétales, le soja est en tête par volume, soutenu par le complexe intégré d'ADM à Decatur, Illinois, et l'infrastructure d'approvisionnement dans le Midwest de Cargill. Pendant ce temps, les protéines de pois, de chanvre et de riz gagnent la préférence de spécification parmi les formulateurs cherchant des déclarations sans soja et sans gluten. La protéine de blé sert une niche distincte dans les applications de boulangerie et d'extension de viande, où la cohésion élevée du gluten est une exigence fonctionnelle.

Les protéines microbiennes devraient croître à un CAGR de 10,96 % jusqu'en 2031, ce qui en fait le segment source à la croissance la plus rapide. Le segment couvre trois sous-catégories : la mycoprotéine, portée par Quorn et Nature's Fynd dans les circuits de vente au détail américains ; la protéine d'algues, ancrée dans les nutraceutiques et la nutrition sportive ; et les protéines d'insectes, servant principalement l'alimentation animale et les aliments pour animaux de compagnie. La disponibilité commerciale de la mycoprotéine Fermotein de The Protein Brewery aux États-Unis, avec une capacité 2026 déjà vendue selon l'entreprise, illustre la rapidité avec laquelle les sources microbiennes validées commercialement absorbent l'offre disponible à court terme. Les acheteurs d'ingrédients doivent tenir compte du fait que les deux sous-catégories à la croissance la plus rapide au sein des protéines microbiennes servent des exigences d'application fondamentalement différentes. Les protéines fongiques issues de la fermentation de précision fonctionnent bien dans les formats de substituts de viande texturés, tandis que les concentrés dérivés d'algues ciblent principalement les applications nutritionnelles et alimentaires fonctionnelles à haute valeur ajoutée. Par conséquent, la dynamique concurrentielle au sein de ce segment source est susceptible de se bifurquer plutôt que de converger à mesure qu'il se développe.

Par Forme : Les Protéines Texturées Gagnent du Terrain sur les Isolats à Mesure que les Formats Hybrides se Multiplient

Les isolats de protéines devraient représenter 44,62 % du segment forme en 2025, soutenus par leur utilisation généralisée dans les boissons, la nutrition sportive et les produits cliniques nécessitant une haute densité en protéines et un impact minimal sur la texture du produit fini. Les concentrés de protéines, les hydrolysats et les peptides constituent les formes conventionnelles restantes. Les hydrolysats gagnent du terrain dans les formulations de récupération sportive et de nutrition infantile, où l'absorption rapide des acides aminés offre un point de différenciation fonctionnel.

Les protéines texturées et le PVT devraient enregistrer la croissance la plus rapide parmi tous les segments de forme, avec un CAGR de 8,01 % jusqu'en 2031. La technologie d'extrusion à haute humidité continue d'améliorer les structures fibreuses semblables à des muscles entiers dans les formats de soja et de pois, créant des opportunités de contrats de restauration qui étaient auparavant inaccessibles aux protéines végétales. Le lancement attendu en mai 2026 par ADM des concentrés de protéines de soja Arcon IH, Arcon SB et Arcon 412, chacun conçu pour offrir des textures spécifiques dans les applications de jambon, de saucisse et de nuggets de poulet, souligne comment la différenciation fonctionnelle, plutôt que le volume de produits de base, façonne le positionnement concurrentiel dans cette catégorie de forme. Roquette devrait renforcer cette tendance avec son ajout en juin 2025 de NUTRALYS T WHEAT 600L et NUTRALYS T PEA 700XC à sa gamme de protéines texturées, ciblant les fabricants cherchant des texturants sans soja, contenant du gluten ou à base de pois comme alternatives à la chaîne d'approvisionnement. Pour les formulateurs, l'implication pratique est que l'écart de coût par unité de texture entre les texturants à base de végétaux et les texturants à base de protéines animales se réduit plus rapidement que l'écart de teneur en protéines, faisant des formats texturés le segment le plus susceptible d'atteindre une adoption grand public dans la restauration au cours de la période de prévision.

Par Technologie de Production : L'Agriculture Cellulaire Mène la Croissance à Partir d'une Base Étroite

Le fractionnement à sec et humide devrait représenter 52,13 % du segment des technologies de production en 2025, reflétant le capital déjà déployé dans le broyage à grande échelle du soja, le broyage humide du pois et les installations d'extraction du gluten de blé concentrées dans le corridor de transformation du Midwest américain. Aux États-Unis, la capacité d'extrusion de protéines végétales texturées installée devrait atteindre des taux d'utilisation de 70 à 80 % en 2026, indiquant que de nouveaux investissements en construction, plutôt que des gains d'utilisation, seront nécessaires pour développer matériellement l'offre. L'extrusion et la texturisation ainsi que la fermentation de précision représentent le niveau intermédiaire. Parmi les développeurs d'ingrédients de spécialité, la fermentation de précision devrait attirer le plus d'attention en matière de recherche et développement et de capital, malgré une baisse de 43 % du financement dédié à la fermentation en 2025.

L'agriculture cellulaire, qui comprend les plateformes de culture sur échafaudage et en suspension, devrait enregistrer la croissance la plus rapide parmi tous les segments technologiques, à un CAGR de 7,51 % jusqu'en 2031. Cependant, elle se développera à partir d'une base commerciale étroite qui continue d'avancer à travers des processus séquentiels d'examen de la sécurité préalable à la mise sur le marché et des installations avant que des volumes commerciaux significatifs puissent entrer dans la chaîne d'approvisionnement en ingrédients. Ce mélange technologique a également une implication moins discutée : les acheteurs d'ingrédients américains s'approvisionnant auprès de plusieurs technologies de production font désormais face à des profils de risque de chaîne d'approvisionnement divergents. Ceux-ci vont des contraintes de capacité de fractionnement aux dépendances à un seul fournisseur de souches dans la mycoprotéine et la fermentation de précision, faisant de la diversification du portefeuille entre les technologies une exigence pratique d'approvisionnement plutôt qu'un objectif aspirationnel.

Par Application : Les Compléments Alimentaires Dépassent l'Alimentation et les Boissons en Termes de Taux de Croissance

L'alimentation et les boissons devraient représenter 51,13 % du segment des applications en 2025, avec les substituts de viande, les alternatives laitières et la boulangerie formant collectivement le cœur volumique de la demande en ingrédients. Au sein des sous-segments alimentation et boissons, les alternatives laitières (laits végétaux, yaourts et fromages) et les substituts de viande, de volaille et de fruits de mer nécessitent les spécifications de performance fonctionnelle les plus élevées et, par conséquent, utilisent les formes de protéines les plus chères. Les snacks représentent une application émergente pour les protéines texturées et les crisps de pois, tandis que les boissons intègrent des isolats à haute solubilité et des protéines issues de la fermentation de précision dans des formats prêts à consommer. Selon la Plant Based Foods Association (PBFA), ces formats devraient croître de 12,1 % dans la vente au détail américaine d'aliments à base de végétaux en 2025[3]Source : Plant Based Foods Association, "2026 State Of The Industry," Plant Based Foods Association, plantbasedfoods.org. L'alimentation animale et les aliments pour animaux de compagnie, ainsi que les soins personnels et la cosmétique, deviennent des applications secondaires de plus en plus importantes. Les aliments pour animaux de compagnie représentent le plus grand marché à court terme en Amérique du Nord pour les protéines d'insectes, tandis que le polypeptide de collagène bioconçu PrimaColl de Geltor, approuvé par la FDA pour les applications alimentaires et de beauté, démontre comment une protéine issue de la fermentation de précision peut relier les soins personnels et la nutrition dans un seul dossier réglementaire.

Les compléments alimentaires et la nutrition sportive devraient croître à un CAGR de 7,83 % jusqu'en 2031, dépassant le marché global et le segment alimentation et boissons. La croissance est portée par la demande des consommateurs actifs pour des poudres de protéines de haute pureté et non-OGM et des formules fonctionnelles qui commandent des primes significatives par kilogramme. La protéine de blanc d'œuf à l'échelle commerciale de The EVERY Company, désormais distribuée via des partenariats avec Walmart et vendue en volumes métriques, montre comment les protéines issues de la fermentation de précision atteignent une distribution grand public dans les formats nutritionnels bien avant leur adoption dans les applications alimentaires sensibles aux coûts.

Analyse Géographique

L'Ouest devrait rester le principal pôle d'adoption précoce dans le marché américain des ingrédients protéiques alternatifs, avec un taux de pénétration des ménages de 67,3 % pour les aliments à base de végétaux en 2025 et un taux de rachat de 81,4 %, le plus élevé parmi les régions américaines, selon la Plant Based Foods Association (PBFA). La Californie continue de jouer un rôle essentiel, car sa densité d'épiceries naturelles et son écosystème de développement de produits aident les nouveaux formats à passer plus rapidement de l'essai au rachat. La région devrait également représenter 31 % des dépenses américaines en tofu, tempeh et seitan en 2025, soulignant la profondeur de la demande pour les formats de protéines non carnées établis, selon la PBFA. La croissance des rachats d'alternatives aux fruits de mer à base de végétaux indique en outre que la demande de l'Ouest s'étend à plusieurs formats de protéines. Cette tendance renforce le rôle de l'Ouest non seulement comme centre de demande mais aussi comme terrain d'essai pour les systèmes d'ingrédients à plus haute valeur ajoutée et plus récents avant qu'ils ne se développent à l'échelle nationale.

Le Midwest est la principale base de production dans le marché américain des ingrédients protéiques alternatifs et fournit le signal le plus clair que la demande s'étend au-delà des centres côtiers d'origine. Le projet a noté que la capacité d'extrusion est concentrée dans des États tels que l'Illinois, l'Iowa, le Minnesota et le Nebraska, liant la force régionale directement à l'accès aux matières premières et aux corridors de transformation établis. Le Midwest devrait être la seule région américaine à enregistrer une croissance des ventes d'aliments à base de végétaux en 2025, à 2,4 % d'une année sur l'autre, tandis que la pénétration des ménages devrait augmenter de 2,7 % au cours de la même période, selon la PBFA. Le Nebraska et le Dakota du Nord devraient également afficher une croissance de la pénétration des ménages pour les produits laitiers à base de végétaux de 11,7 % et 10,2 % respectivement, suggérant que l'adoption des produits atteint des territoires de vente au détail plus courants, selon la PBFA. Cette combinaison de croissance de la demande et de proximité de la transformation confère aux fournisseurs basés dans le Midwest un avantage pratique en termes de coûts pour servir les acheteurs nationaux d'aliments et de boissons.

Le Sud devrait représenter 36 % des dépenses totales américaines en aliments à base de végétaux en 2025, ce qui en fait la plus grande base de dépenses régionales du pays, selon la PBFA. Le projet a également montré 23,8 millions d'acheteurs d'alternatives laitières dans le Sud, bien au-dessus des 5,2 millions d'acheteurs de substituts de viande à base de végétaux dans la région, indiquant que la demande en format laitier est le principal moteur de volume là-bas, selon la PBFA. Le Nord-Est est plus petit en termes d'échelle absolue, mais il reste important pour les applications premium, où les rachats et la fonctionnalité de spécialité ont une plus grande valeur. Les taux de rachat de fromages à base de végétaux devraient augmenter de 7,6 % en 2025, tandis que les alternatives aux fruits de mer à base de végétaux devraient afficher une croissance en valeur de 31,1 %, soutenant une demande plus forte pour des systèmes de protéines spécialisés dans la région, selon la PBFA.

Paysage Concurrentiel

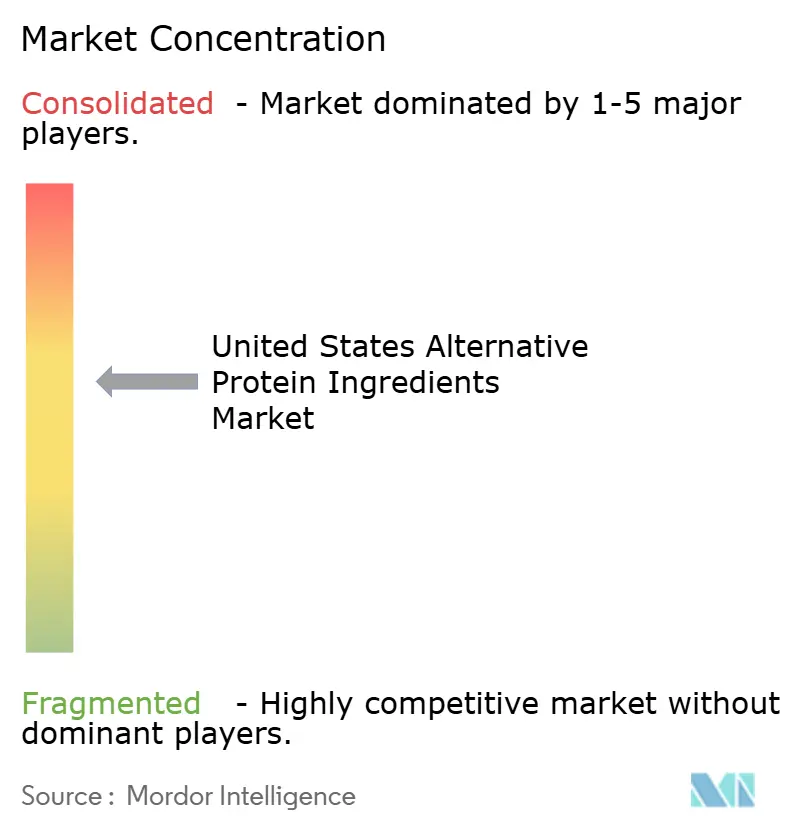

Le marché américain des ingrédients protéiques alternatifs est modérément consolidé au niveau des produits de base, où ADM, Cargill et Roquette se distinguent en combinant l'échelle de transformation des protéines avec un large accès aux clients. ADM bénéficie de sa grande infrastructure dans le Midwest et de son large portefeuille de protéines, tandis que Cargill maintient une position solide grâce à son réseau d'ingrédients et à sa portée d'approvisionnement agricole. Roquette occupe une position distincte car elle a progressé davantage vers les sources végétales non-OGM et alternatives, telles que le pois et la fève, l'aidant à servir les marques cherchant une différenciation en matière d'allergènes et d'étiquetage. Par conséquent, le niveau de tête comprend des entreprises capables de fournir simultanément fiabilité d'approvisionnement, service technique et large échelle commerciale.

La couche de spécialité du marché américain des ingrédients protéiques alternatifs est plus diversifiée, avec des entreprises telles que Perfect Day, The EVERY Company et Geltor se concentrant sur des propositions de protéines plus étroites. Ces entreprises se font concurrence grâce à une biologie propriétaire, à l'adéquation des produits et à la capacité à soutenir des formulations à plus haute valeur ajoutée que les grands systèmes de produits de base n'abordent pas toujours, plutôt que par la seule capacité. L'écart concurrentiel entre les concentrés de produits de base et les protéines premium issues de la fermentation crée également des opportunités pour les fournisseurs capables d'offrir des formats à étiquette propre, sans soja et non-OGM à de meilleures économies que les ingrédients les plus spécialisés. Dans ce contexte, la concurrence dépend non seulement de l'échelle mais aussi de l'endroit où chaque fournisseur se positionne sur la courbe coût-fonctionnalité. Le marché reste actif car les acheteurs cherchent plus d'options, bien que la plupart exigent encore des ingrédients capables de passer rapidement du travail pilote à un approvisionnement commercial fiable.

Les récents mouvements stratégiques indiquent comment les acteurs de premier plan se positionnent pour équilibrer fonctionnalité et échelle. ADM devrait lancer huit nouvelles solutions de protéines de soja et de pois en mai 2026, notamment les isolats de protéines de soja ProFam 883 et ProFam 894 pour les alternatives laitières et les boissons, ainsi que de la farine de pois sans allergènes pour les produits de boulangerie et les pâtes à frire. Roquette devrait élargir sa gamme de protéines texturées en juin 2025 avec NUTRALYS T WHEAT 600L et NUTRALYS T PEA 700XC, soutenant les fabricants cherchant des systèmes de texturisation sans soja ou alternatifs. Le PrimaColl de Geltor démontre également comment les entreprises de spécialité utilisent une seule voie réglementaire pour soutenir à la fois les applications nutritionnelles et de beauté, élargissant le retour commercial sur une seule plateforme de protéines. Ces développements suggèrent que les entreprises capables de combiner précision fonctionnelle et échelle fiable, plutôt que de s'appuyer uniquement sur la nouveauté, façonneront la prochaine étape du marché américain des ingrédients protéiques alternatifs.

Leaders du Secteur des Ingrédients Protéiques Alternatifs aux États-Unis

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : ADM a lancé 8 nouvelles solutions de protéines de soja et de pois en Amérique du Nord et en Europe, notamment les isolats de protéines de soja ProFam 883 et ProFam 894 pour les alternatives laitières et les boissons, ainsi que de la farine de pois sans allergènes pour les produits de boulangerie et les pâtes à frire. Cette initiative signale la poussée stratégique d'ADM des PVT de base vers des isolats à haute fonctionnalité, en concurrence directe dans des segments auparavant dominés par des maisons d'ingrédients de spécialité.

- Juin 2025 : Roquette a élargi son portefeuille NUTRALYS avec deux nouvelles protéines texturées : NUTRALYS T WHEAT 600L (sa première protéine de blé texturée) et NUTRALYS T PEA 700XC. Les deux ciblent les fabricants cherchant des texturants sans soja pour les substituts de viande à base de végétaux et les applications de nutrition durable.

- Novembre 2024 : Ingredion et Lantmännen ont conclu un partenariat stratégique à long terme pour le développement de protéines de pois. Lantmännen s'est engagé à investir plus de 100 millions EUR dans une usine d'isolats de protéines de pois de pointe en Suède, dont la construction devrait être achevée en 2027.

Périmètre du Rapport sur le Marché des Ingrédients Protéiques Alternatifs aux États-Unis

Les ingrédients protéiques alternatifs désignent tout composant alimentaire non traditionnel riche en macronutriments, issu de végétaux, de champignons, de micro-organismes, d'insectes ou de cultures de tissus animaux. Le marché américain des ingrédients protéiques alternatifs est segmenté par source, forme, technologie de production et application. Par source, le marché est segmenté en protéines végétales et protéines microbiennes. Le segment des protéines végétales est ensuite sous-segmenté en protéine de soja, blé, pois, riz, chanvre et autres. De même, le segment des protéines microbiennes est ensuite sous-segmenté en mycoprotéine, protéine d'algues et protéines d'insectes. Le segment des protéines d'insectes est ensuite sous-segmenté en grillon, larves de mouche soldat noire (BSFL) et autres. Par forme, le marché est segmenté en isolats de protéines, concentrés de protéines, protéines texturées et PVT, et hydrolysats et peptides. Par technologie de production, le marché est segmenté en fractionnement à sec et humide, extrusion et texturisation, fermentation de précision et agriculture cellulaire (sur échafaudage, en suspension). Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires et nutrition sportive, alimentation animale et aliments pour animaux de compagnie, et soins personnels et cosmétique. Le segment alimentation et boissons est ensuite sous-segmenté en boulangerie, boissons, produits laitiers et alternatives laitières, produits de substitution de viande/volaille/fruits de mer et alternatives à la viande, snacks et autres. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Protéines Végétales | Protéine de Soja | |

| Blé | ||

| Pois | ||

| Riz | ||

| Chanvre | ||

| Autres | ||

| Protéines Microbiennes | Mycoprotéine | |

| Protéine d'Algues | ||

| Protéines d'Insectes | Grillon | |

| Larves de Mouche Soldat Noire (BSFL) | ||

| Autres | ||

| Isolats de Protéines |

| Concentrés de Protéines |

| Protéines Texturées et PVT |

| Hydrolysats et Peptides |

| Fractionnement à Sec et Humide |

| Extrusion et Texturisation |

| Fermentation de Précision |

| Agriculture Cellulaire (sur Échafaudage, en Suspension) |

| Alimentation et Boissons | Boulangerie |

| Boissons | |

| Produits Laitiers et Alternatives Laitières | |

| Produits de Substitution de Viande/Volaille/Fruits de Mer et Alternatives à la Viande | |

| Snacks | |

| Autres | |

| Compléments Alimentaires et Nutrition Sportive | |

| Alimentation Animale et Aliments pour Animaux de Compagnie | |

| Soins Personnels et Cosmétique |

| Source | Protéines Végétales | Protéine de Soja | |

| Blé | |||

| Pois | |||

| Riz | |||

| Chanvre | |||

| Autres | |||

| Protéines Microbiennes | Mycoprotéine | ||

| Protéine d'Algues | |||

| Protéines d'Insectes | Grillon | ||

| Larves de Mouche Soldat Noire (BSFL) | |||

| Autres | |||

| Forme | Isolats de Protéines | ||

| Concentrés de Protéines | |||

| Protéines Texturées et PVT | |||

| Hydrolysats et Peptides | |||

| Technologie de Production | Fractionnement à Sec et Humide | ||

| Extrusion et Texturisation | |||

| Fermentation de Précision | |||

| Agriculture Cellulaire (sur Échafaudage, en Suspension) | |||

| Application | Alimentation et Boissons | Boulangerie | |

| Boissons | |||

| Produits Laitiers et Alternatives Laitières | |||

| Produits de Substitution de Viande/Volaille/Fruits de Mer et Alternatives à la Viande | |||

| Snacks | |||

| Autres | |||

| Compléments Alimentaires et Nutrition Sportive | |||

| Alimentation Animale et Aliments pour Animaux de Compagnie | |||

| Soins Personnels et Cosmétique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2026 du marché américain des ingrédients protéiques alternatifs ?

Le marché américain des ingrédients protéiques alternatifs était estimé à 4,9 milliards USD en 2026 et devrait atteindre 6,39 milliards USD d'ici 2031 à un CAGR de 5,56 %.

Quelle catégorie de source domine la demande actuelle ?

Les protéines végétales dominent le mix de sources avec une part de 87,94 % en 2025, car le soja et le pois disposent déjà de l'infrastructure commerciale la plus solide et de la base d'applications la plus large.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les compléments alimentaires et la nutrition sportive sont les applications à la croissance la plus rapide, avec un CAGR projeté de 7,83 % jusqu'en 2031, soutenu par la demande de formats de protéines de haute pureté et premium.

Pourquoi les protéines texturées gagnent-elles du terrain plus rapidement que certaines autres formes ?

Les protéines texturées et le PVT devraient croître à 8,01 % jusqu'en 2031 car l'amélioration des performances d'extrusion aide les fabricants à offrir une structure plus proche de la viande dans les produits de restauration et de vente au détail.

Dernière mise à jour de la page le: