Tamaño y Participación del Mercado de Ingredientes de Proteínas Alternativas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

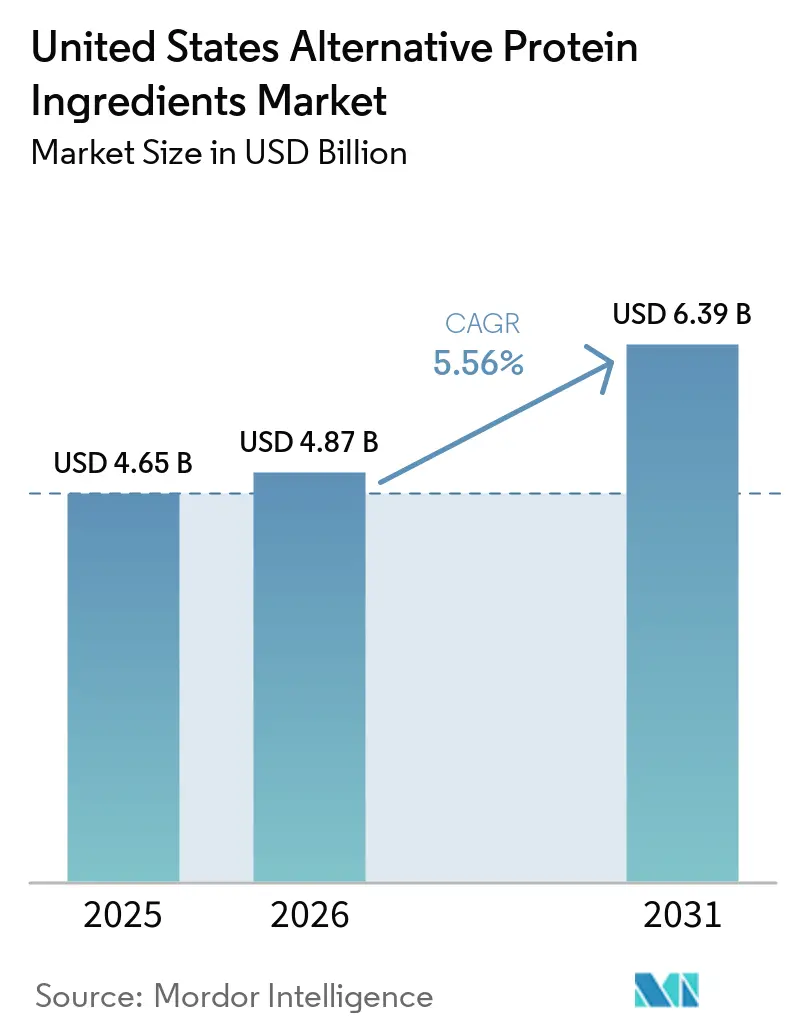

| Tamaño del mercado en el año base (2025) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteínas Alternativas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de ingredientes de proteínas alternativas de los Estados Unidos fue valorado en 4,7 mil millones USD en 2025 y se estima que crecerá desde 4,9 mil millones USD en 2026 hasta alcanzar los 6,4 mil millones USD en 2031, a una CAGR del 5,6% durante el período de pronóstico 2026-2031. El mercado de ingredientes de proteínas alternativas de los Estados Unidos avanza a un ritmo moderado porque los compradores están dando mayor importancia a los ingredientes que ya funcionan bien en el procesamiento, que escalan de manera más confiable y que se adaptan a las fórmulas de productos actuales con menor riesgo. La demanda está siendo impulsada por un mayor interés en alimentos ricos en proteínas, un uso más amplio de formatos de menú orientados a las plantas y un trabajo constante en bebidas, alternativas lácteas y nutrición deportiva. El mercado de ingredientes de proteínas alternativas de los Estados Unidos también se beneficia de menores barreras iniciales en algunas aplicaciones de fermentación, aunque el camino hacia grandes volúmenes de grado alimentario sigue dependiendo de mayores avances en purificación, secado y utilización de plantas. La competencia se centra en unos pocos grandes proveedores de ingredientes con amplia infraestructura de soja y guisante, mientras que las empresas más nuevas se enfocan en proteínas especializadas donde el valor de formulación es mayor y la competencia directa por precio es menor. Los patrones de demanda regional se están ampliando más allá de la base costera, lo que otorga al mercado de ingredientes de proteínas alternativas de los Estados Unidos una base de consumo más amplia, manteniendo al mismo tiempo la importancia del Medio Oeste en cuanto a capacidad de procesamiento y ventaja en costos de entrega.

Conclusiones Clave del Informe

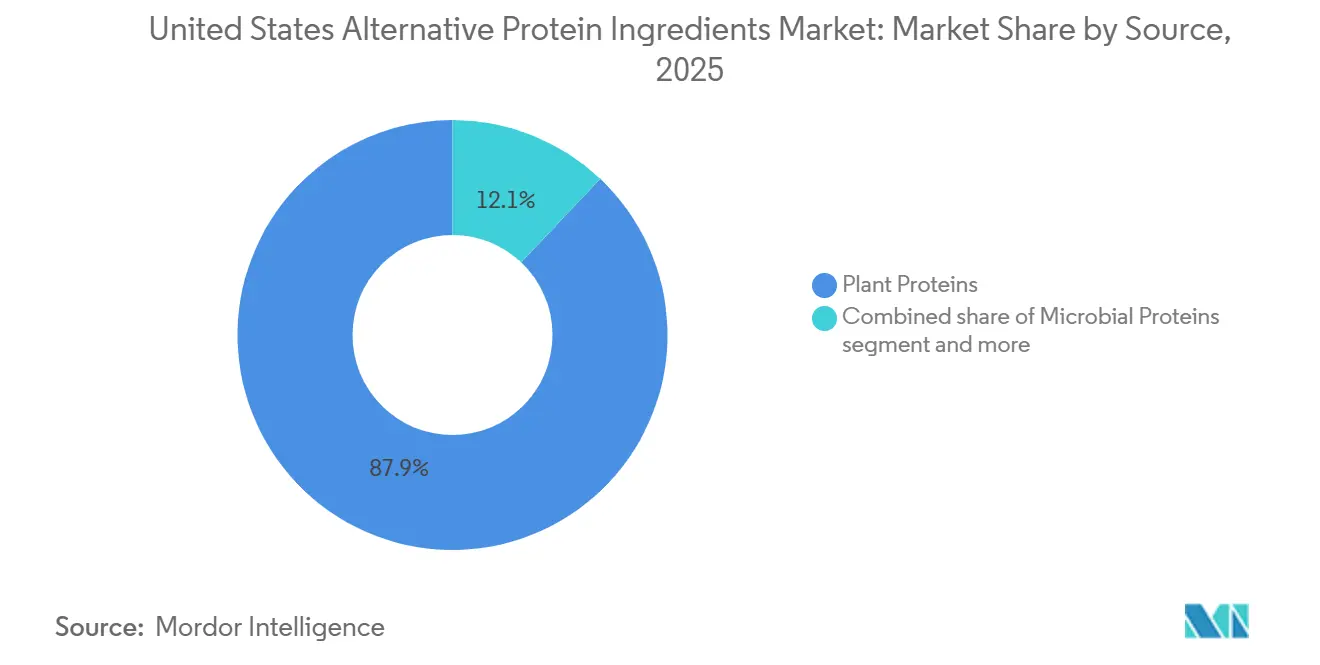

- Por fuente, las proteínas vegetales representaron el 87,94% del segmento de fuente en 2025, mientras que las proteínas microbianas registraron el crecimiento proyectado más rápido, del 10,96%, hasta 2031.

- Por forma, los aislados de proteínas representaron el 44,62% del segmento de forma en 2025, mientras que se prevé que las proteínas texturizadas y el PVT crezcan a un 8,01% hasta 2031.

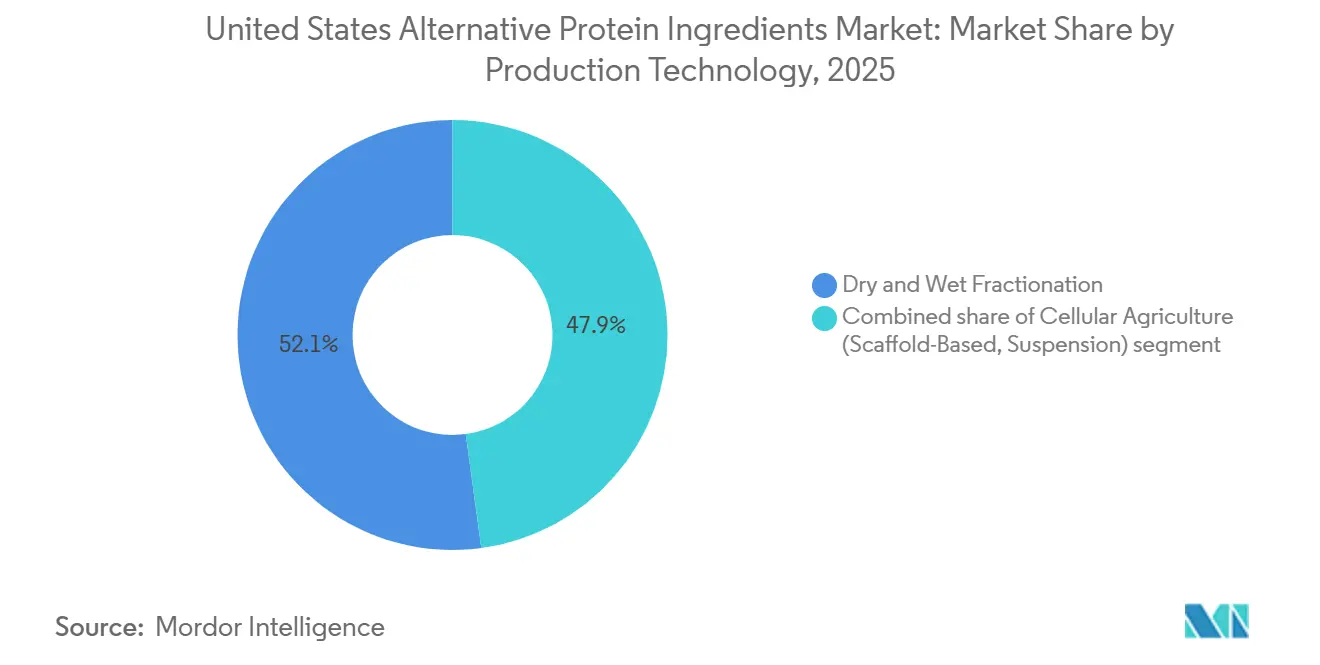

- Por tecnología de producción, el fraccionamiento en seco y húmedo representó el 52,13% del segmento en 2025, mientras que se proyecta que la agricultura celular se expanda a un 7,51% hasta 2031.

- Por aplicación, alimentos y bebidas capturó el 51,13% del segmento en 2025, mientras que se espera que el segmento de suplementos dietéticos y nutrición deportiva crezca a un 7,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteínas Alternativas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Funcionales Ricos en Proteínas | +1.4% | Global, liderado por los canales minoristas y de nutrición deportiva de los Estados Unidos | Corto plazo (≤ 2 años) |

| Reformulación del Comercio Minorista y de Servicios de Alimentación hacia Menús Orientados a las Plantas | +1.1% | Los Estados Unidos (corredores minoristas del Oeste, Medio Oeste y Sur) | Corto plazo (≤ 2 años) |

| Mejora de las Curvas de Costos de la Fermentación de Precisión para la Viabilidad Comercial | +0.9% | Los Estados Unidos, con concentración de investigación y desarrollo en la Costa Oeste e infraestructura de fermentación en el Medio Oeste | Mediano plazo (2–4 años) |

| Posicionamiento de Etiqueta Limpia y Reducción de Alérgenos | +0.7% | Los Estados Unidos (mercados costeros del Noreste y el Oeste, con expansión hacia el Medio Oeste) | Corto a mediano plazo (1–3 años) |

| Subproductos de Insectos y Fermentación del Agroprocesamiento de los Estados Unidos | +0.6% | Cinturón de procesamiento de maíz y soja del Medio Oeste, con ganancias tempranas en Illinois e Iowa | Largo plazo (≥ 4 años) |

| Crecimiento de las Poblaciones Veganas, Vegetarianas y Flexitarianas | +0.9% | Los Estados Unidos (corredores minoristas del Oeste, Medio Oeste y Sur) | Mediano a Largo Plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos funcionales ricos en proteínas

El posicionamiento de alto contenido proteico ha evolucionado de un nicho de nutrición deportiva a un criterio de compra generalizado en una amplia gama de categorías de alimentos y bebidas. Según el Informe sobre el Panorama de Proteínas Alternativas 2025 de ADM, el 66% de los consumidores globales busca activamente aumentar su ingesta de proteínas, mientras que el 86% prefiere obtener proteínas de una mayor variedad de fuentes, lo que refuerza la demanda de ingredientes de proteínas alternativas en diversas aplicaciones. A medida que las proteínas pasan de ser un diferenciador premium a una expectativa básica del producto, la competencia se centra cada vez más en identificar fuentes de proteínas que ofrezcan una funcionalidad superior manteniendo la eficiencia de costos. Esta dinámica fortalece la posición de las proteínas vegetales establecidas, en particular los aislados de soja y guisante, que combinan un alto contenido proteico con propiedades funcionales deseables como emulsificación, gelificación y rendimiento en extrusión. Al mismo tiempo, la rápida expansión de los alimentos funcionales está acelerando la demanda de proteínas especializadas, incluidas proteínas de huevo obtenidas por fermentación de precisión, proteínas lácteas sin origen animal y aislados de micoproteínas, especialmente en aplicaciones premium como alternativas de yogur estilo griego y bebidas listas para consumir, donde la concentración de proteínas, la solubilidad y los perfiles de sabor neutro son diferenciadores críticos del producto. En consecuencia, los fabricantes de ingredientes con carteras que abarcan tanto concentrados de proteínas de alto volumen como aislados de proteínas especializadas de alto valor están mejor posicionados para satisfacer los requisitos cambiantes de los clientes en los segmentos de alimentos masivos y premium.

Reformulación del comercio minorista y de servicios de alimentación hacia menús orientados a las plantas

La creciente adopción de proteínas alternativas por parte de grandes operadores de servicios de alimentación y fabricantes de bienes de consumo envasados (CPG) está emergiendo como un importante impulsor de la demanda de ingredientes de proteínas alternativas. Según la Asociación de Alimentos de Origen Vegetal, el mercado minorista de productos de origen vegetal de los Estados Unidos alcanzó los 7,9 mil millones USD en 2025, con bebidas listas para consumir (RTD) y productos horneados registrando un fuerte crecimiento del 12,1% y el 8,6%, respectivamente, a pesar de las continuas caídas de volumen en el segmento tradicional de carne de origen vegetal[1]Fuente: Asociación de Alimentos de Origen Vegetal, "Estado de la Industria 2026," Asociación de Alimentos de Origen Vegetal, plantbasedfoods.org. Esta divergencia indica que la demanda está cambiando cada vez más hacia la fortificación con proteínas en categorías de alimentos convencionales, en lugar de depender únicamente de aplicaciones de análogos de carne. Al mismo tiempo, los productos cárnicos híbridos que combinan proteínas animales y vegetales están ganando terreno en los restaurantes de servicio rápido (QSR) y los canales institucionales de servicios de alimentación. La investigación de ADM muestra que el 64% de los consumidores orientados a las plantas están interesados en productos de proteínas híbridas, mientras que los compradores comerciales continúan favoreciendo formulaciones con una mayor proporción de carne respecto a la planta. Esta tendencia amplía la demanda de concentrados de proteína de soja texturizada e ingredientes de extrusión a base de guisante, que son adecuados para formulaciones híbridas. Como resultado, los contratos de adquisición institucional y de servicios de alimentación se espera que proporcionen una fuente más estable de demanda de ingredientes que los lanzamientos de productos de origen vegetal al por menor, donde los volúmenes siguen siendo susceptibles a los cambios en las preferencias de los consumidores y la racionalización del espacio en estantes.

Mejora de las curvas de costos de la fermentación de precisión para la viabilidad comercial

La fermentación de precisión sigue una trayectoria de reducción de costos acelerada, convirtiéndose en una plataforma cada vez más viable para la producción de ingredientes de proteínas alternativas. Según el Good Food Institute, los costos de producción de las principales proteínas de fermentación de precisión comerciales han disminuido desde aproximadamente 1.000 USD por kilogramo en 2015 hasta menos de 50 USD por kilogramo en 2025, con reducciones adicionales esperadas a medida que la producción supere las instalaciones de fermentación de 100.000 litros. El Good Food Institute Europe también informó que casi el 24% de las 67 moléculas de fermentación de precisión evaluadas ya exhiben dinámicas de costos favorables en comparación con sus equivalentes producidos de manera convencional, con mejoras continuas anticipadas a través de avances en ingeniería de cepas y optimización de sustratos[2]Fuente: Good Food Institute, "Materiales sobre Capacidad y Costos de Fermentación," Good Food Institute, gfi.org. Sin embargo, el principal desafío económico ha pasado de la fermentación al procesamiento posterior. El análisis de Synthesis Capital de 2026 estima que la centrifugación, la filtración y el secado representan entre el 50% y el 85% de los costos totales de fabricación, lo que indica que la competitividad de costos futura dependerá más de las innovaciones en tecnologías de purificación, separación por membranas y eficiencia del secado por atomización que del aumento de la escala del biorreactor por sí solo. Aunque la capacidad de fermentación de grado alimentario en América del Norte continúa expandiéndose, sigue siendo insuficiente para desplazar significativamente la producción convencional de proteínas en el corto plazo, posicionando la fermentación de precisión como un impulsor de crecimiento a mediano y largo plazo para el mercado de ingredientes de proteínas alternativas, en lugar de una fuente inmediata de suministro a gran escala.

Posicionamiento de etiqueta limpia y reducción de alérgenos

La creciente preferencia de los consumidores por productos de etiqueta limpia está reformulando las estrategias de abastecimiento dentro del mercado de ingredientes de proteínas alternativas, al aumentar la demanda de fuentes de proteínas mínimamente procesadas, transparentes y aptas para personas con alergias. Los ingredientes de proteína de soja no transgénica y orgánica continúan obteniendo precios premium, lo que incentiva a los fabricantes a asegurar materias primas certificadas mediante acuerdos de suministro a largo plazo para garantizar la estabilidad del abastecimiento. Al mismo tiempo, las proteínas derivadas del guisante, el arroz, el cáñamo y las habas están ganando terreno, ya que abordan simultáneamente los requisitos de productos de etiqueta limpia, sin soja y sin gluten, lo que permite a los fabricantes de alimentos satisfacer múltiples preferencias de los consumidores con una única plataforma de ingredientes. La innovación en productos apoya aún más esta tendencia. Por ejemplo, el lanzamiento en mayo de 2024 de NUTRALYS Fava S900M por parte de Roquette, un aislado de haba con un contenido proteico del 90%, sabor neutro y color claro, fue desarrollado para satisfacer la creciente demanda de ingredientes proteicos de etiqueta limpia y aptos para personas con alergias, con sólidas credenciales de sostenibilidad. Además, la revisión propuesta por la FDA de las notificaciones obligatorias de GRAS, prevista para octubre de 2025, se anticipa que reforzará los requisitos regulatorios para los ingredientes proteicos novedosos, aumentando la importancia de una documentación de seguridad sólida y potencialmente favoreciendo a los proveedores establecidos con carteras regulatorias bien desarrolladas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Escalado y Capacidad de Procesamiento de Grado Alimentario | -1.1% | Global, concentrado en los Estados Unidos, infraestructura de fermentación y extrusión de alta humedad | Mediano plazo (2–4 años) |

| Brechas de Sabor, Textura y Aceptación del Consumidor frente a la Proteína Animal | -0.7% | Los Estados Unidos en general, con la mayor resistencia en el Sur y el Medio Oeste, mercados tradicionales de carne | Corto a mediano plazo (1–3 años) |

| Complejidad Regulatoria, de Etiquetado, GRAS y de Cumplimiento a Nivel Estatal | -0.5% | Nacional, con ganancias tempranas en California, Nueva York y Texas, grupos regulatorios | Mediano plazo (2–4 años) |

| Las Restricciones Regulatorias Impactan la Adopción de Proteínas de Insectos | -0.4% | Nacional, con restricciones de materias primas a nivel estatal que añaden capas de complejidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de escalado y capacidad de procesamiento de grado alimentario

La alta inversión de capital requerida para establecer instalaciones de producción de proteínas alternativas de grado alimentario sigue siendo una restricción significativa para la expansión del mercado. Las plantas de fermentación de precisión a escala comercial con capacidad de biorreactor de 100.000 a 200.000 litros típicamente requieren inversiones de capital que oscilan entre 150 y 300 millones USD y están diseñadas para una vida útil operativa de 15 a 20 años. Estos compromisos financieros sustanciales crean altas barreras de entrada, limitando la participación principalmente a grandes empresas agroindustriales y firmas de biotecnología bien financiadas. En consecuencia, el escalado de la producción está limitado no por la preparación tecnológica, sino por la disponibilidad de capital a largo plazo. Este desafío se ha vuelto más pronunciado a medida que la actividad de inversión se debilitó en 2025, con la financiación total para empresas de proteínas alternativas en declive y las inversiones centradas en fermentación cayendo un 43% hasta los 357 millones USD. Se espera que la reducción de la inversión ralentice la expansión de la capacidad de producción comercial, retrasando las economías de escala y limitando la capacidad de la industria para competir con las fuentes de proteínas convencionales en términos de costo. A medida que la demanda de proteínas obtenidas por fermentación de precisión continúa creciendo, la capacidad de producción puede tener dificultades para mantenerse al ritmo a mediano plazo, aumentando el riesgo de restricciones de suministro y limitando una adopción más amplia en aplicaciones de alimentos y bebidas.

Brechas de sabor, textura y aceptación del consumidor frente a la proteína animal

A pesar de años de inversión en formulación, la mayoría de las aplicaciones de ingredientes de proteínas alternativas aún tienen dificultades para lograr la paridad sensorial con la proteína animal, siendo la brecha más evidente en las categorías de productos de alto volumen. Las notas desagradables de frijol en la proteína de soja y los sabores terrosos en el concentrado de guisante continúan requiriendo soluciones de enmascaramiento, saborizantes, enzimas o mezclas. Estas intervenciones añaden costo y complejidad, creando un lastre estructural, especialmente para las aplicaciones de productos básicos de bajo margen en los servicios de alimentación institucional. Se espera que la investigación de ADM de 2026 destaque que los consumidores en pruebas de productos híbridos prefieren una mayor proporción de carne respecto a la planta, lo que sugiere que la tolerancia a la desviación sensorial de la proteína vegetal se reduce a medida que los precios del producto caen por debajo del nivel de supermercado premium. Datos más detallados indican que, si bien el 72% de los Millennials y el 68% de la Generación Z expresaron apertura a las proteínas derivadas de la fermentación en la encuesta de ADM de 2025, solo el 12% de los adultos estadounidenses utilizaron proteínas de origen vegetal más de la mitad del tiempo como sustitutos de la proteína animal, según datos de mercado de 2025. Esto refleja una brecha conductual persistente entre la apertura declarada y la sustitución real. Para la industria de ingredientes, esto crea una necesidad continua de invertir en tecnología de sabor y extrusión de alta humedad para mejorar la textura fibrosa, retrasando el cronograma para la adopción masiva competitiva en costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Microbianas Disrumpen una Base de Suministro Dominada por las Plantas

Se espera que las proteínas vegetales representen el 87,94% del segmento de fuente en 2025, respaldadas por la infraestructura de procesamiento de décadas de la proteína de soja y el perfil apto para personas con alergias de la proteína de guisante, que ha impulsado su ascenso como la principal alternativa no transgénica desde 2020. Dentro de las proteínas vegetales, la soja lidera por volumen, respaldada por el complejo integrado de ADM en Decatur, Illinois, y la infraestructura de originación del Medio Oeste de Cargill. Mientras tanto, las proteínas de guisante, cáñamo y arroz están ganando preferencia de especificación entre los formuladores que buscan declaraciones sin soja y sin gluten. La proteína de trigo sirve a un nicho distinto en aplicaciones de panadería y extensión de carne, donde la cohesión del alto contenido de gluten es un requisito funcional.

Se proyecta que las proteínas microbianas crezcan a una CAGR del 10,96% hasta 2031, convirtiéndolas en el segmento de fuente de más rápido crecimiento. El segmento abarca tres subcategorías: micoproteína, liderada por Quorn y Nature's Fynd en los canales minoristas de los Estados Unidos; proteína de algas, anclada en nutracéuticos y nutrición deportiva; y proteínas de insectos, que sirven principalmente a la alimentación animal y los alimentos para mascotas. La disponibilidad comercial de la micoproteína Fermotein de The Protein Brewery en los Estados Unidos, con la capacidad de 2026 agotada según la empresa, ilustra la rapidez con que las fuentes microbianas validadas comercialmente están absorbiendo el suministro disponible a corto plazo. Los compradores de ingredientes deben considerar que las dos subcategorías de más rápido crecimiento dentro de las proteínas microbianas sirven a requisitos de aplicación fundamentalmente diferentes. Las proteínas fúngicas obtenidas por fermentación de precisión funcionan bien en formatos de análogos de carne texturizada, mientras que los concentrados derivados de algas se dirigen principalmente a aplicaciones nutricionales y de alimentos funcionales de alto valor. Como resultado, es probable que la dinámica competitiva dentro de este segmento de fuente se bifurque en lugar de converger a medida que escale.

Por Forma: Las Proteínas Texturizadas Ganan Terreno frente a los Aislados a Medida que Proliferan los Formatos Híbridos

Se espera que los aislados de proteínas representen el 44,62% del segmento de forma en 2025, respaldados por su uso generalizado en bebidas, nutrición deportiva y productos clínicos que requieren alta densidad proteica y un impacto mínimo en la textura del producto terminado. Los concentrados de proteínas, los hidrolizados y los péptidos comprenden las formas convencionales restantes. Los hidrolizados están ganando terreno en formulaciones de recuperación deportiva y nutrición infantil, donde la absorción rápida de aminoácidos ofrece un punto de diferenciación funcional.

Se prevé que las proteínas texturizadas y el PVT registren el crecimiento más rápido entre todos los segmentos de forma, con una CAGR del 8,01% hasta 2031. La tecnología de extrusión de alta humedad continúa mejorando las estructuras fibrosas similares a músculo entero en formatos de soja y guisante, creando oportunidades de contratos de servicios de alimentación que anteriormente eran inaccesibles para las proteínas vegetales. El esperado lanzamiento en mayo de 2026 de ADM de Arcon IH, Arcon SB y Arcon 412, concentrados de proteína de soja diseñados para ofrecer texturas específicas en aplicaciones de jamón, salchicha y nuggets de pollo, destaca cómo la diferenciación funcional, en lugar del volumen de productos básicos, está dando forma al posicionamiento competitivo en esta categoría de forma. Se espera que Roquette refuerce esta tendencia con su adición en junio de 2025 de NUTRALYS T WHEAT 600L y NUTRALYS T PEA 700XC a su gama de proteínas texturizadas, dirigida a fabricantes que buscan texturizantes sin soja, con gluten o a base de guisante como alternativas en la cadena de suministro. Para los formuladores, la implicación práctica es que la brecha de costo por unidad de textura entre los texturizantes de origen vegetal y los de proteína animal se está reduciendo más rápido que la brecha de contenido proteico, lo que hace que los formatos texturizados sean el segmento con mayor probabilidad de lograr una adopción generalizada en los servicios de alimentación durante el período de pronóstico.

Por Tecnología de Producción: La Agricultura Celular Lidera el Crecimiento desde una Base Reducida

Se espera que el fraccionamiento en seco y húmedo represente el 52,13% del segmento de tecnología de producción en 2025, lo que refleja el capital ya invertido en instalaciones de trituración de soja a gran escala, molienda húmeda de guisante y extracción de gluten de trigo concentradas en el corredor de procesamiento del Medio Oeste de los Estados Unidos. En los Estados Unidos, se espera que la capacidad instalada de extrusión de proteínas vegetales texturizadas alcance tasas de utilización del 70% al 80% en 2026, lo que indica que se requerirá nueva inversión en instalaciones de campo verde, en lugar de ganancias de utilización, para expandir el suministro de manera significativa. La extrusión y texturización y la fermentación de precisión representan el nivel intermedio. Entre los desarrolladores de ingredientes especializados, se espera que la fermentación de precisión atraiga la mayor atención en investigación, desarrollo y capital, a pesar de una caída del 43% en la financiación dedicada a la fermentación en 2025.

Se proyecta que la agricultura celular, que incluye plataformas de cultivo en andamio y en suspensión, registre el crecimiento más rápido en todos los segmentos de tecnología, con una CAGR del 7,51% hasta 2031. Sin embargo, crecerá desde una base comercial reducida que continúa avanzando a través de procesos secuenciales de revisión de seguridad previa a la comercialización e instalaciones antes de que volúmenes comerciales significativos puedan ingresar a la cadena de suministro de ingredientes. Esta combinación de tecnologías también tiene una implicación menos discutida: los compradores de ingredientes de los Estados Unidos que se abastecen de múltiples tecnologías de producción ahora enfrentan perfiles de riesgo de cadena de suministro divergentes. Estos van desde restricciones de capacidad de fraccionamiento hasta dependencias de cepas de un solo proveedor en micoproteína y fermentación de precisión, lo que hace que la diversificación de la cartera entre tecnologías sea un requisito práctico de adquisición en lugar de un objetivo aspiracional.

Por Aplicación: Los Suplementos Dietéticos Superan a los Alimentos y Bebidas en Tasa de Crecimiento

Se espera que Alimentos y Bebidas represente el 51,13% del segmento de aplicación en 2025, con alternativas cárnicas, alternativas lácteas y panadería formando colectivamente el núcleo de volumen de la demanda de ingredientes. Dentro de los subsegmentos de Alimentos y Bebidas, las alternativas lácteas (leches, yogures y quesos de origen vegetal) y las alternativas de carne, aves y mariscos requieren las especificaciones de rendimiento funcional más altas y, en consecuencia, utilizan las formas de proteínas con precios más premium. Los snacks representan una aplicación emergente para proteínas texturizadas y crisps de guisante, mientras que las bebidas están incorporando aislados de alta solubilidad y proteínas obtenidas por fermentación de precisión en formatos RTD. Según la Asociación de Alimentos de Origen Vegetal (PBFA), se espera que estos formatos crezcan un 12,1% en el comercio minorista de productos de origen vegetal de los Estados Unidos durante 2025[3]Fuente: Asociación de Alimentos de Origen Vegetal, "Estado de la Industria 2026," Asociación de Alimentos de Origen Vegetal, plantbasedfoods.org. La Alimentación Animal y los Alimentos para Mascotas, así como el Cuidado Personal y la Cosmética, se están convirtiendo en aplicaciones secundarias cada vez más importantes. Los alimentos para mascotas representan el mayor mercado a corto plazo de América del Norte para la proteína de insectos, mientras que el polipéptido de colágeno biodiseñado PrimaColl de Geltor, aprobado por la FDA tanto para aplicaciones alimentarias como de belleza, demuestra cómo una proteína obtenida por fermentación de precisión puede conectar el cuidado personal y la nutrición dentro de un único expediente regulatorio.

Se espera que los Suplementos Dietéticos y la Nutrición Deportiva crezcan a una CAGR del 7,83% hasta 2031, superando al mercado general y al segmento de Alimentos y Bebidas. El crecimiento está impulsado por la demanda de los consumidores con estilo de vida activo de polvos proteicos de alta pureza y no transgénicos y combinaciones funcionales que obtienen importantes primas por kilogramo. La proteína de clara de huevo a escala comercial de The EVERY Company, ahora distribuida a través de asociaciones con Walmart y vendida en volúmenes de toneladas métricas, muestra cómo las proteínas obtenidas por fermentación de precisión están logrando distribución masiva en formatos nutricionales muy por delante de su adopción en aplicaciones alimentarias sensibles al costo.

Análisis Geográfico

Se espera que el Oeste siga siendo el grupo de adopción temprana más fuerte en el mercado de ingredientes de proteínas alternativas de los Estados Unidos, con una penetración en hogares del 67,3% para alimentos de origen vegetal en 2025 y una tasa de compra repetida del 81,4%, la más alta entre las regiones de los Estados Unidos, según la Asociación de Alimentos de Origen Vegetal (PBFA). California continúa desempeñando un papel fundamental, ya que su densidad de tiendas de alimentos naturales y su ecosistema de desarrollo de productos ayudan a que los nuevos formatos pasen más rápidamente de la prueba a la compra repetida. También se espera que la región represente el 31% del gasto de los Estados Unidos en tofu, tempeh y seitán en 2025, destacando la profundidad de la demanda de formatos de proteínas no cárnicas establecidos, según la PBFA. El crecimiento en las compras repetidas de alternativas de mariscos de origen vegetal indica además que la demanda del Oeste se está expandiendo en múltiples formatos de proteínas. Esta tendencia refuerza el papel del Oeste no solo como centro de demanda, sino también como campo de pruebas para sistemas de ingredientes de mayor valor y más nuevos antes de que escalen a nivel nacional.

El Medio Oeste es la base de producción clave en el mercado de ingredientes de proteínas alternativas de los Estados Unidos y proporciona la señal más clara de que la demanda se está expandiendo más allá de los centros costeros originales. El borrador señaló que la capacidad de extrusión está concentrada en estados como Illinois, Iowa, Minnesota y Nebraska, vinculando la fortaleza regional directamente al acceso a materias primas y a los corredores de procesamiento establecidos. Se espera que el Medio Oeste sea la única región de los Estados Unidos en registrar crecimiento en las ventas de alimentos de origen vegetal en 2025, con un 2,4% interanual, mientras que se espera que la penetración en hogares aumente un 2,7% durante el mismo período, según la PBFA. También se espera que Nebraska y Dakota del Norte registren un crecimiento en la penetración de hogares de lácteos de origen vegetal del 11,7% y el 10,2%, respectivamente, lo que sugiere que la adopción de productos está llegando a territorios minoristas más convencionales, según la PBFA. Esta combinación de crecimiento de la demanda y proximidad al procesamiento otorga a los proveedores con sede en el Medio Oeste una ventaja práctica de costos para atender a los compradores domésticos de alimentos y bebidas.

Se espera que el Sur represente el 36% del gasto total de los Estados Unidos en alimentos de origen vegetal en 2025, convirtiéndolo en la mayor base de gasto regional del país, según la PBFA. El borrador también mostró 23,8 millones de compradores de alternativas lácteas en el Sur, muy por encima de los 5,2 millones de compradores de carne de origen vegetal en la región, lo que indica que la demanda en formato lácteo es el principal motor de volumen allí, según la PBFA. El Noreste es más pequeño en escala absoluta, pero sigue siendo importante para las aplicaciones premium, donde las compras repetidas y la funcionalidad especializada tienen mayor valor. Se espera que las tasas de compra repetida de queso de origen vegetal aumenten un 7,6% en 2025, mientras que se espera que las alternativas de mariscos de origen vegetal registren un crecimiento en dólares del 31,1%, apoyando una mayor demanda de sistemas de proteínas especializados en la región, según la PBFA.

Panorama Competitivo

El mercado de ingredientes de proteínas alternativas de los Estados Unidos está moderadamente consolidado en la capa de productos básicos, donde ADM, Cargill y Roquette se destacan por combinar escala de procesamiento de proteínas con amplio acceso a clientes. ADM se beneficia de su gran infraestructura en el Medio Oeste y su amplia cartera de proteínas, mientras que Cargill mantiene una posición sólida a través de su red de ingredientes y su alcance de abastecimiento agrícola. Roquette ocupa una posición distinta, ya que ha avanzado más en fuentes vegetales no transgénicas y alternativas, como el guisante y la haba, lo que le ayuda a atender a marcas que buscan diferenciación en alérgenos y etiquetado. Como resultado, el nivel líder comprende empresas que pueden proporcionar simultáneamente confiabilidad de suministro, servicio técnico y amplia escala comercial.

La capa especializada del mercado de ingredientes de proteínas alternativas de los Estados Unidos es más diversa, con empresas como Perfect Day, The EVERY Company y Geltor enfocadas en propuestas de proteínas más específicas. Estas empresas compiten a través de biología propietaria, adecuación del producto y la capacidad de apoyar formulaciones de mayor valor que los grandes sistemas de productos básicos no siempre abordan, en lugar de hacerlo a través de la capacidad pura. La brecha competitiva entre los concentrados de productos básicos y las proteínas premium derivadas de la fermentación también crea oportunidades para los proveedores que pueden ofrecer formatos de etiqueta limpia, sin soja y no transgénicos con mejor economía que los ingredientes más especializados. En este contexto, la competencia depende no solo de la escala, sino también de dónde se posiciona cada proveedor en la curva de costo-funcionalidad. El mercado sigue activo a medida que los compradores buscan más opciones, aunque la mayoría aún requiere ingredientes que puedan pasar rápidamente del trabajo piloto al suministro comercial confiable.

Los movimientos estratégicos recientes indican cómo los actores líderes se están posicionando para equilibrar funcionalidad y escala. Se espera que ADM lance ocho nuevas soluciones de proteínas de soja y guisante en mayo de 2026, incluidos los aislados de proteína de soja ProFam 883 y ProFam 894 para alternativas lácteas y bebidas, junto con harina de guisante sin alérgenos para productos horneados y rebozados. Se espera que Roquette amplíe su línea de proteínas texturizadas en junio de 2025 con NUTRALYS T WHEAT 600L y NUTRALYS T PEA 700XC, apoyando a los fabricantes que buscan sistemas de texturización sin soja o alternativos. PrimaColl de Geltor también demuestra cómo las empresas especializadas están utilizando una única vía regulatoria para apoyar tanto aplicaciones de nutrición como de belleza, ampliando el retorno comercial de una plataforma de proteínas. Estos desarrollos sugieren que las empresas capaces de combinar precisión funcional con escala confiable, en lugar de depender únicamente de la novedad, darán forma a la próxima etapa del mercado de ingredientes de proteínas alternativas de los Estados Unidos.

Líderes de la Industria de Ingredientes de Proteínas Alternativas de los Estados Unidos

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: ADM lanzó 8 nuevas soluciones de proteínas de soja y guisante en América del Norte y Europa, incluidos los aislados de proteína de soja ProFam 883 y ProFam 894 para alternativas lácteas y bebidas, y harina de guisante sin alérgenos para productos horneados y rebozados. El movimiento señala el impulso estratégico de ADM desde el PVT de productos básicos hacia aislados de alta funcionalidad, compitiendo directamente en segmentos anteriormente dominados por casas de ingredientes especializados.

- Junio 2025: Roquette amplió su cartera NUTRALYS con dos nuevas proteínas texturizadas: NUTRALYS T WHEAT 600L (su primera proteína de trigo texturizada) y NUTRALYS T PEA 700XC. Ambas están dirigidas a fabricantes que buscan texturizantes sin soja para alternativas cárnicas de origen vegetal y aplicaciones de nutrición sostenible.

- Noviembre 2024: Ingredion y Lantmännen establecieron una asociación estratégica a largo plazo para el desarrollo de proteína de guisante. Lantmännen se comprometió a invertir más de 100 millones EUR en una fábrica de aislado de proteína de guisante de última generación en Suecia, con la construcción prevista para completarse en 2027.

Alcance del Informe del Mercado de Ingredientes de Proteínas Alternativas de los Estados Unidos

Los ingredientes de proteínas alternativas se refieren a cualquier componente alimentario no tradicional y rico en macronutrientes obtenido de plantas, hongos, microorganismos, insectos o cultivos de tejidos animales. El mercado de ingredientes de proteínas alternativas de los Estados Unidos está segmentado por fuente, forma, tecnología de producción y aplicación. Por Fuente, el mercado está segmentado en proteínas vegetales y proteínas microbianas. El segmento de proteínas vegetales está además subsegmentado en proteína de soja, trigo, guisante, arroz, cáñamo y otros. De manera similar, el segmento de proteínas microbianas está además subsegmentado en micoproteína, proteína de algas y proteínas de insectos. El segmento de proteínas de insectos está además subsegmentado en grillo, larvas de mosca soldado negro (BSFL) y otros. Por forma, el mercado está segmentado en aislados de proteínas, concentrados de proteínas, proteínas texturizadas y PVT, e hidrolizados y péptidos. Por tecnología de producción, el mercado está segmentado en fraccionamiento en seco y húmedo, extrusión y texturización, fermentación de precisión y agricultura celular (basada en andamio, suspensión). Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos y nutrición deportiva, alimentación animal y alimentos para mascotas, y cuidado personal y cosmética. El segmento de alimentos y bebidas está además subsegmentado en panadería, bebidas, productos lácteos y alternativas lácteas, productos de carne/aves/mariscos y alternativas cárnicas, snacks y otros. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Proteínas Vegetales | Proteína de Soja | |

| Trigo | ||

| Guisante | ||

| Arroz | ||

| Cáñamo | ||

| Otros | ||

| Proteínas Microbianas | Micoproteína | |

| Proteína de Algas | ||

| Proteínas de Insectos | Grillo | |

| Larvas de Mosca Soldado Negro (BSFL) | ||

| Otros | ||

| Aislados de Proteínas |

| Concentrados de Proteínas |

| Proteínas Texturizadas y PVT |

| Hidrolizados y Péptidos |

| Fraccionamiento en Seco y Húmedo |

| Extrusión y Texturización |

| Fermentación de Precisión |

| Agricultura Celular (Basada en Andamio, Suspensión) |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | |

| Snacks | |

| Otros | |

| Suplementos Dietéticos y Nutrición Deportiva | |

| Alimentación Animal y Alimentos para Mascotas | |

| Cuidado Personal y Cosmética |

| Fuente | Proteínas Vegetales | Proteína de Soja | |

| Trigo | |||

| Guisante | |||

| Arroz | |||

| Cáñamo | |||

| Otros | |||

| Proteínas Microbianas | Micoproteína | ||

| Proteína de Algas | |||

| Proteínas de Insectos | Grillo | ||

| Larvas de Mosca Soldado Negro (BSFL) | |||

| Otros | |||

| Forma | Aislados de Proteínas | ||

| Concentrados de Proteínas | |||

| Proteínas Texturizadas y PVT | |||

| Hidrolizados y Péptidos | |||

| Tecnología de Producción | Fraccionamiento en Seco y Húmedo | ||

| Extrusión y Texturización | |||

| Fermentación de Precisión | |||

| Agricultura Celular (Basada en Andamio, Suspensión) | |||

| Aplicación | Alimentos y Bebidas | Panadería | |

| Bebidas | |||

| Productos Lácteos y Alternativas Lácteas | |||

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | |||

| Snacks | |||

| Otros | |||

| Suplementos Dietéticos y Nutrición Deportiva | |||

| Alimentación Animal y Alimentos para Mascotas | |||

| Cuidado Personal y Cosmética | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del espacio de ingredientes de proteínas alternativas de los Estados Unidos?

El mercado de ingredientes de proteínas alternativas de los Estados Unidos fue estimado en 4,9 mil millones USD en 2026 y se proyecta que alcance los 6,39 mil millones USD en 2031 a una CAGR del 5,56%.

¿Qué categoría de fuente lidera la demanda actual?

Las proteínas vegetales lideran la combinación de fuentes con una participación del 87,94% en 2025, porque la soja y el guisante ya cuentan con la infraestructura comercial más sólida y la base de aplicaciones más amplia.

¿Qué aplicación está creciendo más rápido hasta 2031?

Los suplementos dietéticos y la nutrición deportiva son las aplicaciones de más rápido crecimiento, con una CAGR proyectada del 7,83% hasta 2031, respaldada por la demanda de formatos de proteínas de alta pureza y premium.

¿Por qué las proteínas texturizadas están ganando terreno más rápido que algunas otras formas?

Se proyecta que las proteínas texturizadas y el PVT crezcan a un 8,01% hasta 2031, porque el mejor rendimiento de extrusión está ayudando a los fabricantes a ofrecer una estructura más similar a la carne en productos de servicios de alimentación y venta al por menor.

Última actualización de la página el: