Tamanho e Participação do Mercado de Ingredientes de Proteína Vegetal da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

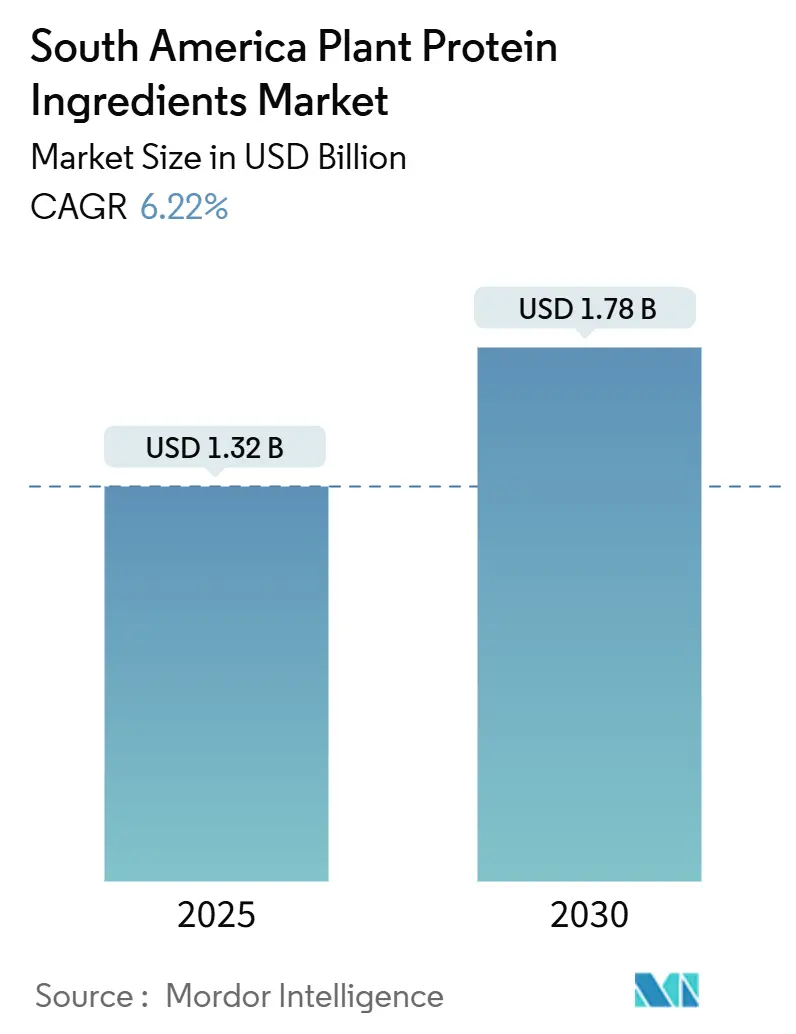

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína Vegetal da América do Sul por Mordor Intelligence

O tamanho do mercado de ingredientes de proteína vegetal da América do Sul é avaliado em USD 1,32 bilhão em 2026 e está projetado para atingir USD 1,78 bilhão até 2031, traduzindo-se em uma CAGR de 6,22% ao longo do período de previsão. O crescente interesse dos consumidores por nutrição livre de alérgenos, o apoio governamental a estratégias de bioeconomia e a transição dos processadores de exportações de matérias-primas para isolados de valor agregado elevaram as proteínas vegetais do status de commodity a um motor estratégico de crescimento. O Brasil aproveita sua incomparável produção de soja para expandir-se a jusante em isolados e concentrados, enquanto a Argentina reduz os impostos de exportação sobre proteínas processadas para capturar margens mais elevadas. Ervilha, arroz e outras fontes emergentes ganham espaço à medida que os formuladores se protegem contra preocupações com alérgenos de soja e organismos geneticamente modificados (OGM). Os fabricantes de alimentos concentram-se em melhorias de sabor e textura e em alegações de sustentabilidade na embalagem para ampliar a adoção entre consumidores flexitarianos. Enquanto isso, os fabricantes de ração substituem a farinha de peixe por proteínas vegetais locais para estabilizar os custos de insumos e cumprir as normas de sustentabilidade dos mercados de exportação.

Principais Conclusões do Relatório

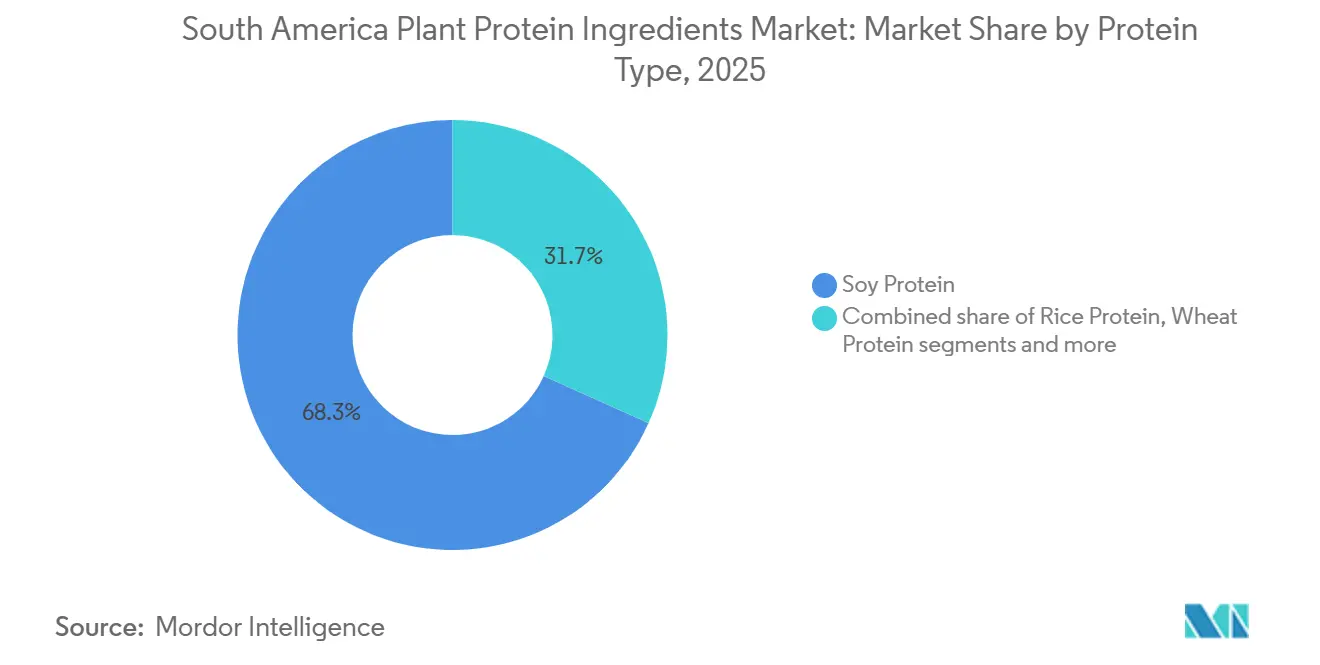

- Por tipo de proteína, a proteína de soja capturou 68,28% da participação do mercado de ingredientes de proteína vegetal da América do Sul em 2025, enquanto a proteína de ervilha tem previsão de crescer a uma CAGR de 5,82% até 2031.

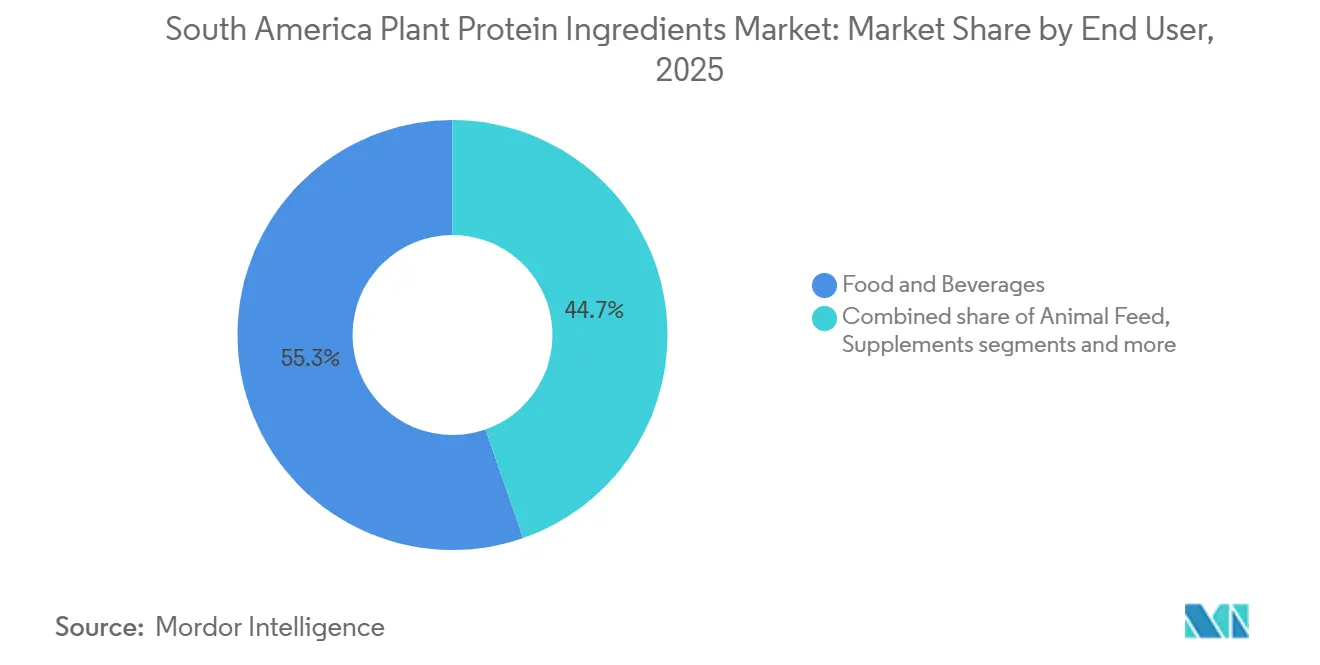

- Por uso final, o segmento de alimentos e bebidas comandou 55,34% da receita em 2025, enquanto a ração deve expandir-se a uma CAGR de 6,14% até 2031.

- Por país, o Brasil liderou com 61,59% de participação em volume em 2025, e a Argentina está projetada para registrar uma CAGR de 6,02% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Proteína Vegetal da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das dietas veganas e flexitarianas | +1.2% | Centros urbanos do Brasil, Chile, Colômbia | Médio prazo (2-4 anos) |

| Crescente demanda de mercado por alternativas proteicas sem lactose | +0.9% | Brasil, Argentina, América do Sul urbana | Curto prazo (≤ 2 anos) |

| Expansão do segmento de nutrição esportiva e de desempenho | +1.4% | Áreas metropolitanas do Brasil, Argentina e Chile | Médio prazo (2-4 anos) |

| Crescente demanda por nutrição para idosos impulsionada pelo envelhecimento populacional | +0.7% | Brasil, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Tendências de rótulo limpo preferem ingredientes naturais em detrimento de sintéticos | +1.0% | Segmentos premium do Chile, Colômbia e Brasil | Médio prazo (2-4 anos) |

| Preocupações com sustentabilidade ambiental reduzem a dependência de proteínas animais | +0.8% | Brasil, Argentina com foco em exportações para a União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das dietas veganas e flexitarianas

O aumento da preferência dos consumidores por dietas veganas e flexitarianas está impulsionando significativamente a demanda por alternativas à base de plantas, particularmente ingredientes de proteína de soja, na América do Sul. Essa mudança é impulsionada pela crescente conscientização sobre saúde, à medida que os consumidores buscam opções sem colesterol, e pela alta prevalência de intolerância à lactose na região, que intensificou a necessidade de substitutos lácteos. Empresas como ADM e Ingredion estão atendendo a essas necessidades oferecendo concentrados de proteína de soja de alta pureza e soluções versáteis para aplicações em bebidas e produtos de panificação. Uma pesquisa de 2024 conduzida pela Sociedade Vegetariana Brasileira revelou que 7% da população do Brasil, aproximadamente 14 milhões de indivíduos, se identificaram como veganos ou vegetarianos, refletindo uma tendência mais ampla em direção à redução do consumo de carne e preferências por rótulo limpo [1]Fonte: Sociedade Vegetariana Brasileira, "Mercado Vegano," svb.org.br. Isso levou a inovações de fornecedores como a Bunge, com foco em soluções sem alérgenos para análogos de carne. Além disso, preocupações com sustentabilidade ambiental e avanços nas texturas de proteína de soja para imitar produtos de origem animal estão impulsionando ainda mais a adoção. Empresas como a Roquette estão capitalizando essas tendências por meio de parcerias B2B direcionadas, atendendo a aplicações em alimentos, nutrição para idosos e produtos fitness no Brasil e na Argentina.

Crescente demanda de mercado por alternativas proteicas sem lactose

A crescente demanda por alternativas proteicas sem lactose está impulsionando o crescimento no mercado de Ingredientes de Proteína Vegetal da América do Sul, à medida que as altas taxas de intolerância à lactose empurram os consumidores em direção a opções sem laticínios. Essa tendência está alinhada com o crescimento das dietas veganas e flexitarianas, onde as proteínas vegetais atuam como substitutos sem colesterol. Fabricantes como a Ingredion estão atendendo a essa demanda com isolados de proteína de ervilha que se integram perfeitamente a bebidas e produtos de panificação sem conteúdo lácteo. Consumidores preocupados com a saúde preferem proteínas de origem vegetal por sua digestibilidade mais fácil em comparação com fontes animais, enquanto opções hipoalergênicas como proteínas de ervilha e arroz abordam preocupações com alergias e encontram aplicações em alimentos e suplementos dietéticos. A sustentabilidade ambiental apoia ainda mais essa mudança, pois o fornecimento de origem vegetal reduz a dependência da pecuária. Os avanços tecnológicos melhoraram a solubilidade e a textura, tornando as proteínas vegetais competitivas com os laticínios. As preferências por rótulo limpo também estão impulsionando a adoção, atendendo a entusiastas do fitness e idosos com formatos fortificados e digestíveis. Os ingredientes versáteis da Ingredion estão fomentando a inovação em substitutos lácteos, particularmente no mercado líder do Brasil, enquanto apoiam práticas sustentáveis de ração para animais.

Expansão do segmento de nutrição esportiva e de desempenho

O rápido crescimento do segmento de nutrição esportiva na América do Sul, expandindo-se ao dobro da taxa do mercado geral de proteínas vegetais, é impulsionado pelo aumento de matrículas em academias, pela penetração do comércio eletrônico e pelo marketing estratégico que enfatiza a suplementação proteica como essencial para objetivos de condicionamento físico. Fabricantes como a IFF estão atendendo a essa demanda fornecendo isolados de proteína de soja para blends de alto desempenho, preferidos por atletas veganos em detrimento da proteína do soro do leite. Uma pesquisa de 2024 realizada pela J. Wallin Opinion Research, encomendada pela Associação de Saúde e Fitness, revelou que 61% dos latino-americanos em áreas urbanas selecionadas se exercitam várias vezes por semana, com 78% praticando atividade física pelo menos algumas vezes por mês, refletindo um foco crescente em saúde e condicionamento físico [2]Fonte: Associação de Saúde e Fitness, "Pesquisa de Consumidores de Fitness da América Latina 2024," healthandfitness.org. No Brasil, marcas multinacionais de suplementos estão reformulando produtos à base de soro do leite para incluir blends de proteína vegetal, atendendo a atletas veganos e indivíduos com sensibilidades a laticínios, enquanto os desafios econômicos da Argentina aumentaram a demanda por proteínas vegetais em pó com boa relação custo-benefício, oferecendo proporções superiores de custo por grama em comparação com proteínas animais. Além disso, os avanços tecnológicos na textura da proteína de soja e nas formulações hipoalergênicas estão impulsionando ainda mais as inovações nos setores de alimentos, bebidas e ração para animais, com a DuPont desempenhando um papel fundamental na formação da dinâmica do mercado regional.

Crescente demanda por nutrição para idosos impulsionada pelo envelhecimento populacional

O envelhecimento da população na América do Sul está influenciando significativamente a demanda por ingredientes de proteína vegetal, particularmente na nutrição para idosos. Com a população com 65 anos ou mais projetada para dobrar entre 2020 e 2040, há uma necessidade crescente de produtos fortificados com proteína que abordem a prevenção da sarcopenia e o suporte imunológico. Os fabricantes estão respondendo oferecendo hidrolisados de proteína de soja em formatos de fácil digestão adaptados para idosos. Espera-se que a população idosa do Brasil atinja 23,42 milhões em 2024, de acordo com o Banco Mundial, impulsionando a demanda por opções sem colesterol e voltadas para a saúde que combatem a perda muscular relacionada à idade e atendem à intolerância à lactose por meio de blends sem laticínios [3]Fonte: Banco Mundial, "População com 65 anos ou mais, Total - Brasil," data.worldbank.org. Essa mudança está alinhada com a adoção de dietas veganas e flexitarianas, à medida que esses grupos priorizam cada vez mais o cuidado sustentável com os idosos. As tendências de rótulo limpo também estão moldando o mercado, com os ingredientes naturais de soja da IFF aprimorando cereais e bebidas fortificados. A sustentabilidade ambiental se beneficia da redução da dependência de fontes de origem animal, enquanto as variantes de soja hipoalergênicas atendem às necessidades de consumidores idosos sensíveis. Os avanços tecnológicos na solubilidade da soja permitem suplementos de fácil deglutição, apoiando a saúde articular em idosos ativos. Esses desenvolvimentos estão fomentando inovações em produtos de alimentos e bebidas e influenciando as formulações de ração para animais para alimentos mais saudáveis para animais de estimação sênior, com as proteínas de soja personalizadas da Solae impulsionando a liderança de mercado no Brasil e atendendo às demandas de rótulo limpo da Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações dos consumidores com alérgenos de soja/OGM | -0.6% | Segmentos premium do Chile, Colômbia e Brasil | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de commodities de oleaginosas | -0.9% | Brasil, Argentina, toda a região | Curto prazo (≤ 2 anos) |

| Desafios de sabor/textura dificultam a adoção mainstream em comparação com proteínas animais | -0.8% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2-4 anos) |

| Obstáculos regulatórios em rotulagem/alegações de OGM retardam a inovação | -0.5% | Brasil, Argentina sob supervisão da ANVISA/ANMAT | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos consumidores com alérgenos de soja/OGM

As preocupações dos consumidores com alérgenos de soja e OGM estão criando desafios para o mercado de ingredientes de proteína vegetal na América do Sul, mesmo com os segmentos de proteína de ervilha e arroz ganhando espaço. A soja, que representa 74% da participação de mercado, está sob escrutínio apesar das opções não-OGM oferecidas por fabricantes como a Biosev SA. A crescente conscientização sobre saúde está direcionando os consumidores para alternativas hipoalergênicas, com a intolerância à lactose acelerando ainda mais a mudança para produtos sem laticínios. No entanto, as sensibilidades à soja, especialmente em produtos de nutrição para idosos, complicam essa transição. Os obstáculos regulatórios relacionados à rotulagem de OGM no Brasil e na Argentina estão retardando a inovação, enquanto os desafios de sabor e textura afastam os consumidores dos produtos à base de soja, apesar dos avanços da Biosev SA para melhorar a solubilidade. As preocupações ambientais com o cultivo de soja OGM e os maiores custos de processamento para isolados não-OGM são barreiras adicionais, particularmente em aplicações B2B como blends de nutrição esportiva. As tendências de rótulo limpo favorecem o fornecimento transparente de alternativas como proteínas de ervilha e cânhamo, mas as vulnerabilidades da cadeia de suprimentos em regiões dependentes de soja e os padrões de qualidade fragmentados agravam esses problemas. À medida que as preocupações com alérgenos e OGM impulsionam a diversificação, os esforços da Biosev SA para se adaptar por meio de parcerias enfrentam concorrência do segmento de proteína de ervilha em rápido crescimento.

Volatilidade dos preços de commodities de oleaginosas

A volatilidade dos preços de commodities de oleaginosas está impactando significativamente o mercado de ingredientes de proteína vegetal da América do Sul, particularmente durante o período 2025-2026, à medida que o Brasil expande suas instalações de soja e a Argentina aumenta a produção de ervilha. As flutuações nos preços das matérias-primas estão perturbando a precificação de concentrados e isolados, agravadas ainda mais pelas vulnerabilidades da cadeia de suprimentos causadas por secas que afetam as principais regiões produtoras de soja. Essa volatilidade está elevando os custos de processamento de formas premium, como hidrolisados, criando desafios para a adoção business-to-business (B2B) em aplicações de alimentos e bebidas, apesar dos avanços tecnológicos de fabricantes como a CHS Inc., cujos ingredientes de proteína de soja enfrentam pressões de margem em formulações de rótulo limpo. A queda nos preços da soja brasileira e os excedentes globais estão aumentando os custos de insumos para alternativas sem colesterol, contrariando a demanda vegana e flexitariana, ao mesmo tempo em que conflitam com a crescente necessidade de substitutos lácteos sem lactose. Os desafios de sabor e textura, agravados pelas pressões de custo, estão limitando o desenvolvimento de blends de nutrição para idosos e fórmulas de desempenho esportivo que dependem de fornecimentos consistentes de proteína de soja. Os esforços de sustentabilidade ambiental são prejudicados pelo cultivo volátil, impulsionando uma mudança em direção à proteína de ervilha hipoalergênica mais cara, enquanto os obstáculos regulatórios na rotulagem amplificam a imprevisibilidade dos preços. A CHS Inc. está empregando estratégias de hedge no Brasil, mas corre o risco de perder participação de mercado para a proteína de ervilha mais estável em meio às pressões baixistas esperadas em 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Dominância da Soja Encontra o Apelo Sem Alérgenos da Proteína de Ervilha

A proteína de soja detinha 68,28% da participação de mercado em 2025, apoiada por extensos investimentos em infraestrutura, como instalações de esmagamento, plantas de extração e logística da cadeia de suprimentos. Essa escalabilidade estabelecida permanece incomparável pelas proteínas alternativas. Enquanto isso, a proteína de ervilha está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 5,82% até 2031, refletindo uma mudança estratégica no mercado. Os fabricantes estão incorporando cada vez mais isolados de ervilha em produtos à base de soja para abordar preocupações com alérgenos e atrair consumidores cautelosos com ingredientes de organismos geneticamente modificados (OGM). Com seu perfil de sabor neutro e composição superior de aminoácidos em comparação com proteínas de arroz ou trigo, a proteína de ervilha é particularmente favorecida em aplicações de nutrição esportiva e fórmulas infantis, onde as alegações sem alérgenos comandam preços premium.

Outras proteínas vegetais atendem a nichos específicos, mas enfrentam limitações na adoção mais ampla. A proteína de trigo melhora a textura em panificação e análogos de carne devido às suas propriedades viscoelásticas, embora as sensibilidades ao glúten restrinjam seu uso. A proteína de arroz é valorizada para formulações hipoalergênicas, mas requer mistura com proteínas complementares devido ao seu perfil incompleto de aminoácidos, adicionando complexidade. A proteína de cânhamo, apesar de seu conteúdo de ômega-3, é limitada por incertezas regulatórias e infraestrutura de cultivo limitada. A proteína de batata está ganhando espaço em aplicações de rótulo limpo por seus requisitos mínimos de processamento, mas permanece confinada a produtos premium devido aos altos custos de produção. Fontes emergentes como proteínas de girassol e semente de melancia ainda estão em produção em escala piloto e carecem da maturidade da cadeia de suprimentos para adoção em massa.

Por Usuário Final: Alimentos e Bebidas Lideram, mas o Crescimento da Ração Revela o Pragmatismo da Cadeia de Suprimentos

O segmento de alimentos e bebidas representou 55,34% da participação de mercado em 2025, enquanto o segmento de ração demonstrou uma taxa de crescimento anual composta (CAGR) notável de 6,14% até 2031. Esse crescimento na ração reflete seu papel como uma proteção estrutural contra a volatilidade no mercado de nutrição humana. Os produtores nos setores de aquicultura e avicultura estão substituindo cada vez mais a farinha de peixe, que registrou aumentos de preços desde 2023, por alternativas econômicas, como concentrados de proteína de soja e ervilha. Essa mudança é particularmente evidente no setor de camarão do Brasil e na indústria avícola da Argentina, onde os produtores enfrentam pressões de margem da concorrência de exportação e priorizam fontes de proteína sustentáveis que atendam às certificações dos compradores europeus. De acordo com relatórios do Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA) de 2024, os fabricantes de ração brasileiros introduziram mais de uma dúzia de novas formulações de ração aquícola à base de plantas voltadas para a produção de tilápia e camarão, que estão se expandindo rapidamente na região Nordeste.

Dentro do segmento de alimentos e bebidas, laticínios e alternativas lácteas representam o subsegmento de crescimento mais rápido, impulsionado pela crescente prevalência de intolerância à lactose e pela adoção de dietas flexitarianas. As bebidas, incluindo shakes proteicos prontos para beber e leites de origem vegetal, se beneficiam da conveniência e do comportamento de compra por impulso, enquanto as aplicações de panificação utilizam proteínas vegetais para melhorar a retenção de umidade e a vida útil. Aplicações emergentes como confeitaria, snacks e alimentos prontos para comer (RTE) ou prontos para cozinhar (RTC) aproveitam as proteínas vegetais para aprimorar os perfis nutricionais e atender às alegações de rótulo "alto teor de proteína", atraindo consumidores preocupados com a saúde. No entanto, as alternativas a carnes, aves e frutos do mar enfrentam desafios na América do Sul devido a lacunas de sabor e textura e prêmios de preço, limitando sua adoção além dos primeiros adotantes.

Análise Geográfica

Espera-se que o Brasil lidere o mercado com uma participação de 61,59% em 2025, apoiado por sua proximidade às zonas de produção de soja, infraestrutura estabelecida de esmagamento e extração, e uma base de consumidores domésticos diversificada que atende tanto a produtos premium quanto de valor acessível. Embora seu crescimento até 2031 seja mais lento do que a CAGR de 6,02% da Argentina, isso reflete a maturidade do mercado em vez de estagnação. Os impulsionadores de crescimento incluem a premiumização, à medida que os consumidores transitam da proteína de soja commodity para blends de ervilha, e a expansão das exportações para os mercados norte-americano e europeu, com ênfase em cadeias de suprimentos livres de desmatamento. As regulamentações atualizadas de rotulagem de alimentos da ANVISA em 2024, aprimorando a transparência em torno de alérgenos e alegações nutricionais, devem impulsionar ainda mais a demanda por proteínas vegetais ao destacar o posicionamento de produtos sem lactose e sem alérgenos.

A CAGR de 6,02% da Argentina até 2031 destaca sua mudança estratégica das exportações de oleaginosas brutas para o processamento de valor agregado, apoiada pelas reformas de política de 2024-2025 que reduzem os impostos de exportação sobre isolados e concentrados de proteína de soja. Essa transição é significativa, pois as proteínas processadas comandam 2 a 3 vezes o preço por tonelada da soja bruta. A adoção completa da soja geneticamente modificada pela Argentina em 2024 garante eficiências de custo incomparáveis pelos concorrentes. No entanto, a volatilidade econômica e a instabilidade cambial representam desafios, pois condições macroeconômicas estáveis são essenciais para investimentos de longo prazo em plantas de extração e instalações de pesquisa e desenvolvimento. O protocolo VISEC, introduzido em 2024, estabelece padrões de rastreabilidade para soja livre de desmatamento, permitindo que a Argentina acesse mercados europeus premium cada vez mais focados em certificações de sustentabilidade.

Mercados emergentes como Chile, Colômbia e Peru oferecem potencial de crescimento impulsionado pela urbanização, aumento de renda e diversificação alimentar. A maior renda per capita do Chile e a preferência dos consumidores por produtos de rótulo limpo favorecem proteínas vegetais minimamente processadas. A expansão da infraestrutura de varejo da Colômbia, liderada por redes de supermercados multinacionais e plataformas de comércio eletrônico, melhorou o acesso à distribuição de produtos à base de plantas. No Peru, o setor de aquicultura está adotando formulações de ração à base de plantas para reduzir a dependência da farinha de peixe importada, criando demanda localizada por concentrados de proteína de soja e ervilha. Enquanto isso, o Restante da América do Sul, incluindo Uruguai, Paraguai e Equador, permanece subpenetrado, com o consumo de proteínas vegetais amplamente confinado a lojas de alimentos naturais de nicho e presença limitada no varejo mainstream.

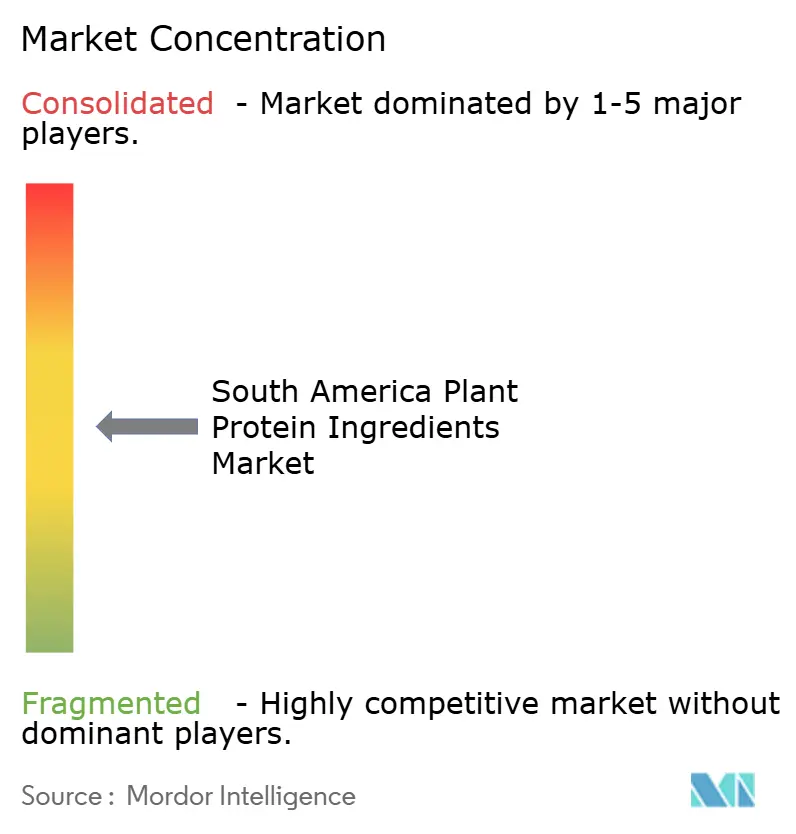

Cenário Competitivo

O cenário competitivo do mercado de ingredientes de proteína vegetal na América do Sul é moldado pela interação entre fornecedores multinacionais e processadores regionais. Empresas globais como Cargill Incorporated, Archer Daniels Midland (ADM), Ingredion Incorporated e Kerry Group plc aproveitam suas extensas capacidades de pesquisa e desenvolvimento, expertise técnica e redes de fornecimento para atender a grandes fabricantes de alimentos no Brasil, Argentina e mercados vizinhos. Suas economias de escala e amplos portfólios de produtos garantem qualidade consistente e segurança de fornecimento para ingredientes de alta demanda, como isolados de proteína de soja e ervilha, que são essenciais para alternativas à carne, análogos lácteos e alimentos funcionais. Enquanto isso, os processadores regionais posicionam estrategicamente suas operações próximas aos polos agrícolas para reduzir os custos logísticos e manter a qualidade do produto, abordando desafios exclusivos das cadeias de suprimentos internas da América do Sul.

A mudança nas preferências dos consumidores e nos requisitos de funcionalidade está levando os fabricantes a diversificar além da proteína de soja para incluir sistemas de proteína de ervilha, arroz e blends. Embora a proteína de soja permaneça dominante devido à sua relação custo-benefício e abundância agrícola, segmentos premium como isolados de proteína de ervilha e formatos texturizados estão ganhando espaço, apoiados por mudanças demográficas e tendências alimentares à base de plantas. As empresas multinacionais focam em formulações avançadas para processadores de grande escala, enquanto os players regionais oferecem flexibilidade e soluções personalizadas, fomentando parcerias com inovadores de alimentos de nicho. Por exemplo, a Tomorrow Foods (Argentina) fornece isolados de proteína personalizados, incluindo ervilha, arroz, grão-de-bico e feijão-mungo, para atender às necessidades dos fabricantes locais.

Oportunidades emergentes em segmentos como nutrição para idosos, rações para aquicultura e ingredientes de panificação de rótulo limpo apresentam potencial de crescimento para empresas com fortes recursos técnicos e financeiros. Essas aplicações exigem funcionalidade especializada e maior densidade nutricional, oferecendo barreiras moderadas à entrada em comparação com as alternativas à carne mainstream. Além disso, disruptores como empresas de biotecnologia de fermentação de precisão e inovadores que replicam a funcionalidade de proteínas animais sem insumos agrícolas pesados estão ganhando atenção como concorrentes de médio a longo prazo. A convergência de escala global, flexibilidade regional e inovação sublinha a evolução do mercado em direção a soluções diversificadas e sustentáveis nas indústrias de alimentos e ração da América do Sul.

Líderes do Setor de Ingredientes de Proteína Vegetal da América do Sul

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group plc

Ingredion, Incorporated

Bunge Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A empresa brasileira de tecnologia alimentar Typcal lançou a primeira instalação de fermentação de micélio em grande escala da América Latina em Pinhais, próximo a Curitiba, após uma rodada de captação de recursos de USD 2 milhões (BRL 10 milhões) apoiada por investidores locais e pelo acelerador belga Biotope. Esta instalação transiciona a Typcal para a produção em escala comercial de ingredientes proteicos à base de micélio, com planos de iniciar as vendas na América Latina e na Europa até 2026. Ela apoia a expansão de produtos e a inovação em soluções proteicas sustentáveis.

- Novembro de 2025: Na COP30 em Belém, Brasil, a World Animal Protection e parceiros lançaram o Padrão Mínimo Responsável de Mudança de Proteína (RMS) no âmbito da Iniciativa FARMS. Esta estrutura orienta as instituições financeiras na realocação de capital da agricultura animal intensiva para sistemas de proteínas à base de plantas e alternativas. Ela exorta bancos, seguradoras e investidores a alinhar portfólios com metas climáticas, de biodiversidade e de bem-estar animal, apoiando a produção de proteínas de baixa emissão, como soja, feijão e fermentação de precisão, para impulsionar a transformação sustentável do sistema alimentar.

- Junho de 2024: Pesquisadores do Instituto de Tecnologia de Alimentos (ITAL) e da Universidade Estadual de Campinas (UNICAMP) em São Paulo, Brasil, em parceria com o Instituto Fraunhofer IVV na Alemanha, desenvolveram um substituto de carne derivado de farinha de girassol. Esta farinha é uma fonte significativa de proteína e atende à crescente demanda por produtos alimentares sustentáveis à base de plantas, refletindo uma mudança nas preferências dos consumidores em direção a opções alimentares ambientalmente amigáveis.

Escopo do Relatório do Mercado de Ingredientes de Proteína Vegetal da América do Sul

Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo são cobertos como segmentos por Tipo de Proteína. Ração, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Argentina, Brasil são cobertos como segmentos por País.| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outras Proteínas Vegetais |

| Ração | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Alternativas a Carnes/Aves/Frutos do Mar | |

| Alimentos RTE/RTC | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Suplementos Esportivos e Dietéticos |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Usuário Final | Ração | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Alternativas a Carnes/Aves/Frutos do Mar | ||

| Alimentos RTE/RTC | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Suplementos Esportivos e Dietéticos | ||

| Por País | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro do leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro do leite em pó | É o produto resultante da secagem do soro do leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos Estados Unidos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro do leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro do leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Comer (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então embutida em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro do leite |

| WPI | Isolado de proteína do soro do leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura