Tamanho e Participação do Mercado de Suplementos Proteicos de Origem Vegetal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Suplementos Proteicos de Origem Vegetal por Mordor Intelligence

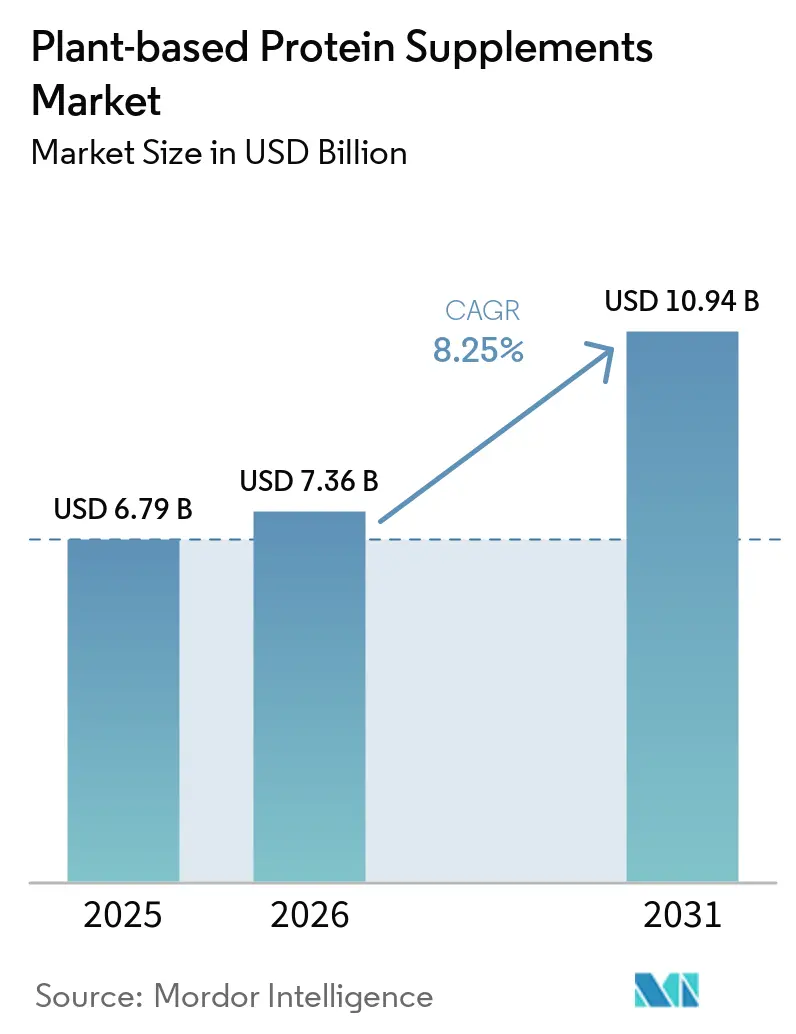

O tamanho do mercado de suplementos proteicos de origem vegetal foi avaliado em USD 6,79 bilhões em 2025 e estima-se que cresça de USD 7,36 bilhões em 2026 para atingir USD 10,94 bilhões até 2031, a um CAGR de 8,25% durante o período de previsão (2026-2031). O mercado de suplementos proteicos de origem vegetal está assumindo um papel mais amplo na nutrição diária à medida que mais consumidores se afastam dos suplementos à base de laticínios por razões de estilo de vida, digestão e transparência de ingredientes, e essa mudança está ampliando o público dos formatos vegetais além do que a categoria tinha há alguns anos. A ADM relatou que 46% dos consumidores globais se identificaram como flexitarianos em 2025, indicando que uma grande base de consumidores já está aberta a escolhas com orientação vegetal sem abandonar completamente a proteína animal[1]Fonte: ADM, "Relatório do Panorama de Proteínas Alternativas 2025," ADM, adm.com. O Veganuary acrescentou outro forte canal de demanda, com 25,8 milhões de participantes no início de 2025. O mercado de suplementos proteicos de origem vegetal também está se beneficiando de sua expansão além do uso focado em academias, pois a ingestão mais elevada de proteínas está cada vez mais associada ao envelhecimento saudável, menor risco de fragilidade e melhor suporte à saúde a longo prazo, trazendo adultos mais velhos e usuários com orientação médica para a categoria. Os pós ainda estabelecem a base de volume, as farmácias continuam a construir confiança no ponto de compra e os canais online estão abrindo rotas mais rápidas para que marcas mais novas escalem, o que significa que a concorrência está se ampliando sem dar a nenhuma empresa uma vantagem decisiva. O resultado é um mercado de suplementos proteicos de origem vegetal que permanece fragmentado, com grandes grupos de nutrição, marcas diretas ao consumidor e especialistas em rótulo limpo competindo em torno de melhoria de sabor, qualidade de proteína combinada e acesso a compradores recorrentes.

Principais Conclusões do Relatório

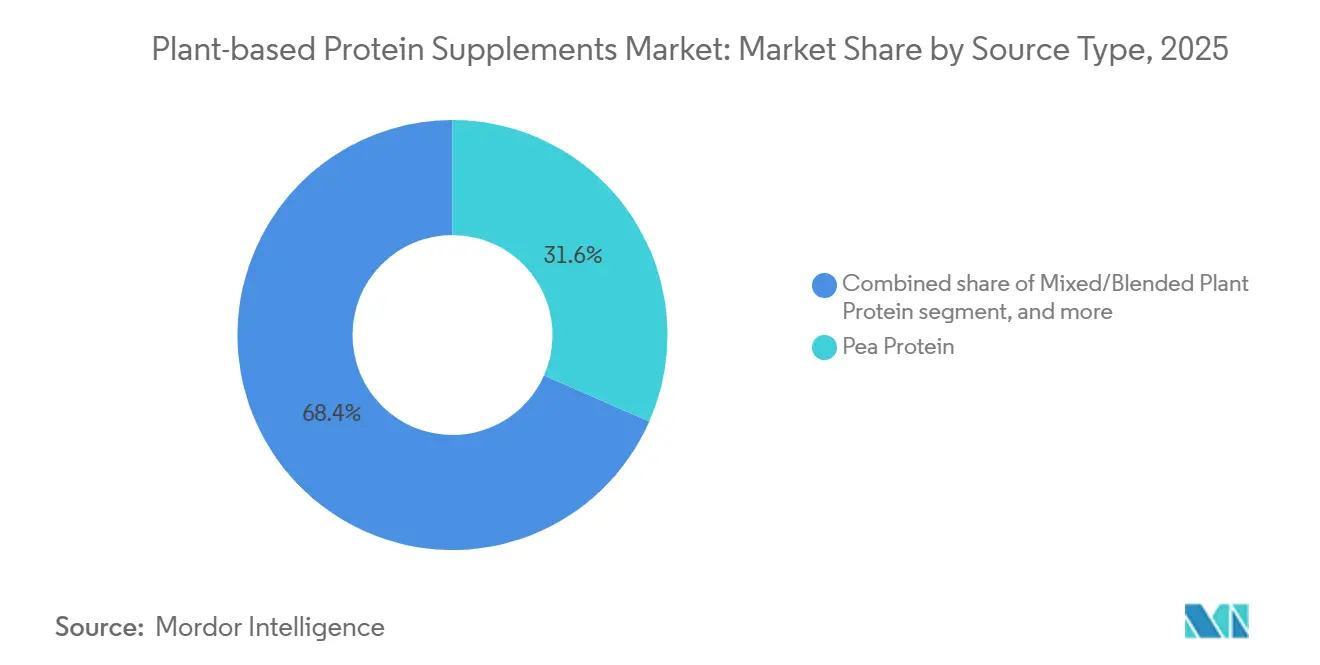

- Por fonte, a proteína de ervilha detinha 31,55% da participação do mercado de suplementos proteicos de origem vegetal em 2025, enquanto as proteínas mistas e combinadas devem crescer a um CAGR de 8,67% até 2031.

- Por tipo de produto, os pós lideraram com 44,26% de participação na receita em 2025, enquanto as bebidas RTD devem crescer mais rapidamente a um CAGR de 9,15% até 2031.

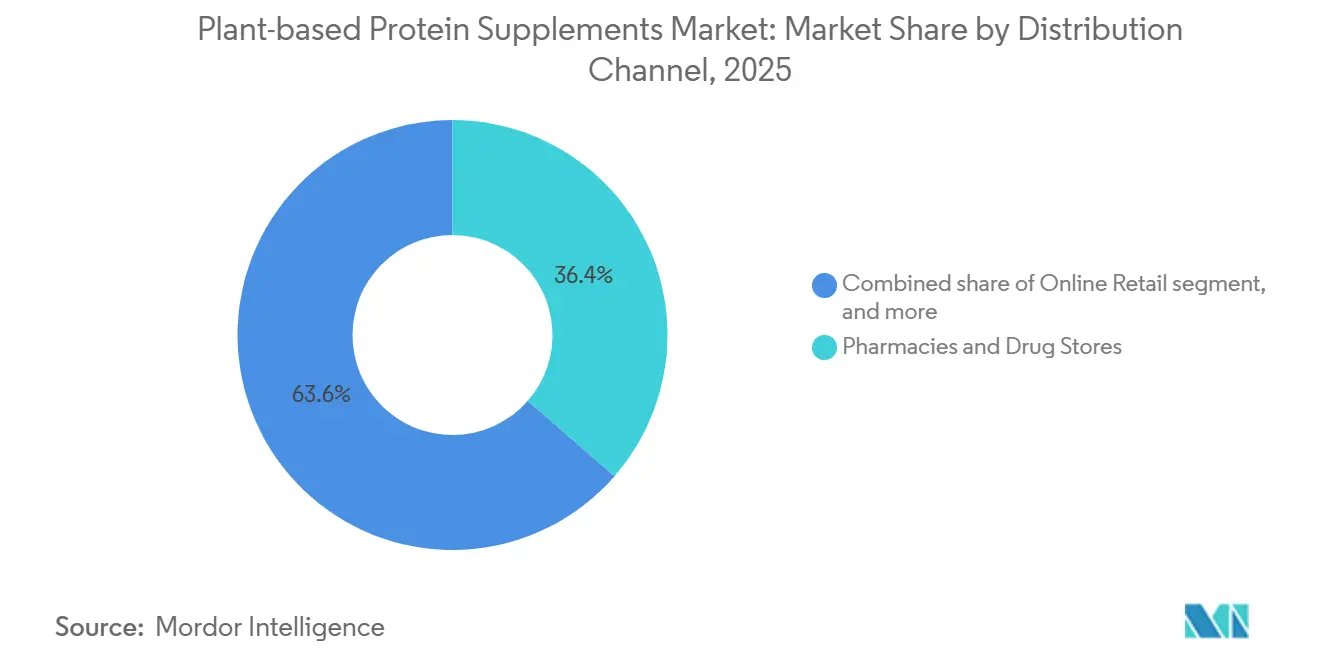

- Por canal de distribuição, farmácias e drogarias lideraram o mercado de suplementos proteicos de origem vegetal com uma participação de 36,42% em 2025, enquanto o varejo online deve registrar o CAGR mais rápido de 10,86% durante 2026-2031.

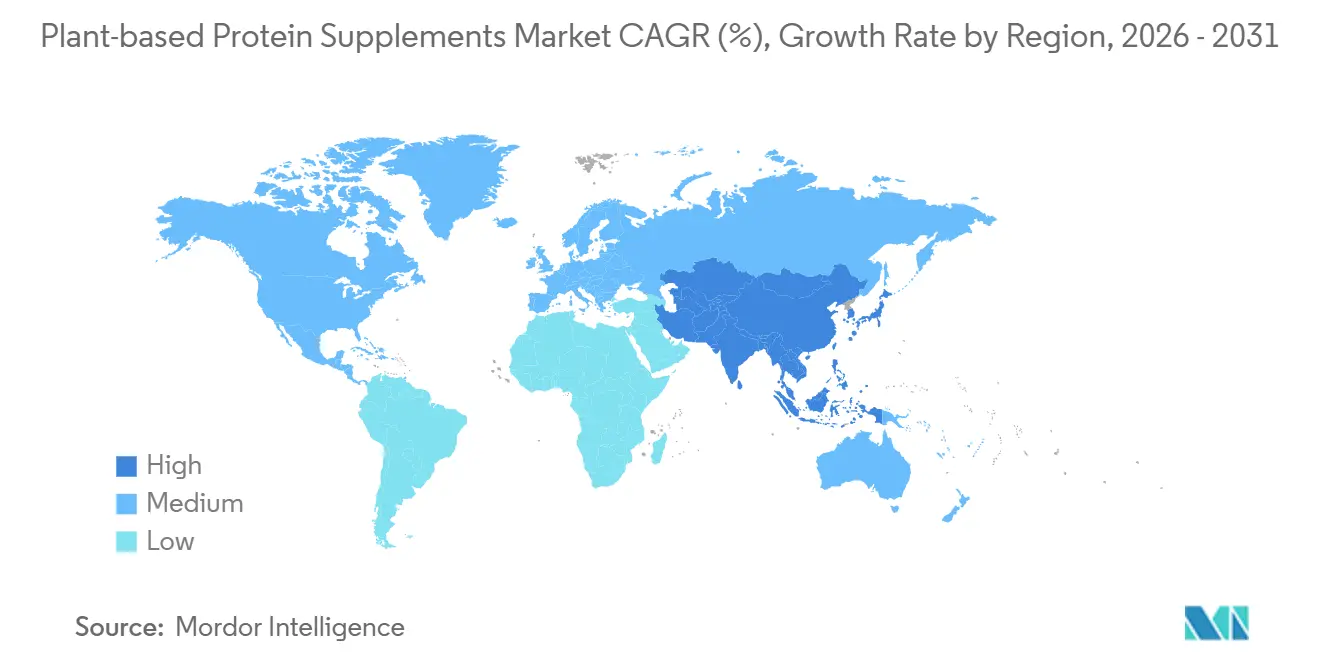

- Por geografia, a América do Norte respondeu pela maior participação do mercado de suplementos proteicos de origem vegetal, com 41,53% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 9,53% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suplementos Proteicos de Origem Vegetal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Tendência em Direção a Estilos de Vida Vegano e Flexitariano | +1.8% | Global, com maior intensidade na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente Intolerância à Lactose e Demanda por Nutrição Sem Laticínios | +1.4% | Global, particularmente Ásia-Pacífico, América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão da Ingestão de Proteínas em Nutrição Esportiva e Envelhecimento Ativo | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Tendência Orientada pela Conveniência em Direção a Formatos RTD e Para Consumo em Movimento | +0.9% | América do Norte e Ásia-Pacífico como núcleo, expansão para a Europa | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Suplementos Proteicos de Rótulo Limpo | +0.8% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda Crescente por Produtos de Gestão de Peso e Saciedade | +0.7% | Global, com ganhos iniciais em centros urbanos da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente tendência em direção a estilos de vida vegano e flexitariano

O mercado de suplementos proteicos de origem vegetal está ganhando força a partir de uma base de consumidores mais ampla do que apenas veganos estritos, pois a alimentação flexitariana tornou-se um meio-termo prático para muitos lares em vez de uma identidade de nicho. A ADM constatou que 46% dos consumidores globais se identificaram como flexitarianos em 2025, uma parcela grande o suficiente para impulsionar a proteína vegetal para a nutrição cotidiana em vez de limitá-la a prateleiras especializadas. Os 25,8 milhões de participantes do Veganuary no início de 2025 também são relevantes porque criam um ciclo anual recorrente de experimentação de produtos, e mesmo a retenção parcial dessa base de experimentação sustenta o crescimento regular da categoria. Esse padrão é comercialmente importante porque adiciona novos compradores à categoria em vez de deslocar gastos entre consumidores que já estavam comprometidos com produtos de origem vegetal. Também significa que marcas que posicionam a proteína vegetal como conveniente, familiar e fácil de usar nas rotinas diárias provavelmente alcançarão um público maior do que marcas que comercializam apenas para uma base de consumidores veganos restrita.

Crescente intolerância à lactose e demanda por nutrição sem laticínios

O mercado de suplementos proteicos de origem vegetal também está se beneficiando de uma necessidade nutricional de longa data, pois a restrição a laticínios não é apenas uma questão de preferência para muitos consumidores, mas também está ligada à tolerância digestiva. Os Institutos Nacionais de Saúde dos Estados Unidos afirmam que a má absorção de lactose afeta 65% da população adulta global, e a prevalência sobe acima de 80% nas populações do Leste Asiático, o que torna o suporte proteico sem laticínios relevante para uma base de consumidores muito ampla[2]Fonte: Institutos Nacionais de Saúde, "Intolerância à Lactose," MedlinePlus Genetics, nih.gov . Isso cria uma demanda duradoura por suplementos de origem vegetal que possam atender pessoas que desejam evitar o desconforto digestivo sem abrir mão da ingestão de proteínas. Também aumenta o interesse em fórmulas sem soja, sem nozes e com atenção a alérgenos, pois consumidores que evitam laticínios frequentemente analisam mais de perto a tolerância a ingredientes no restante do rótulo. Como resultado, produtos proteicos combinados que oferecem um perfil de aminoácidos mais amplo enquanto permanecem adequados para sensibilidades comuns estão ganhando maior participação de mercado no mercado de suplementos proteicos de origem vegetal.

Expansão da ingestão de proteínas em nutrição esportiva e envelhecimento ativo

O mercado de suplementos proteicos de origem vegetal não está mais vinculado exclusivamente a usuários de alto desempenho, pois a suplementação proteica agora faz parte das rotinas de envelhecimento saudável e bem-estar mais amplo. Uma pesquisa publicada na npj Aging em 2026 constatou que a ingestão de proteínas acima da dose diária recomendada estava associada a menores riscos de quedas, progressão de fragilidade e mortalidade por todas as causas em adultos mais velhos, o que amplia o público-alvo da categoria muito além dos frequentadores de academia. A Sociedade Europeia de Nutrição Clínica e Metabolismo recomendou uma ingestão de proteínas de 1,0 a 1,5 g/kg/dia para adultos mais velhos, dependendo do estado de saúde, fornecendo suporte clínico formal para maior consumo de proteínas na vida adulta avançada. A Sociedade Chinesa de Nutrição também atualizou suas diretrizes para adultos mais velhos para 1,0 a 1,2 g/kg/dia e identificou a proteína vegetal como benéfica para a saúde cardíaca, o que fortalece o argumento para a adoção em populações envelhecidas em toda a Ásia. Essas mudanças ajudam a transformar a proteína vegetal de um complemento esportivo opcional em uma ferramenta nutricional mais regular para recuperação, manutenção e suporte à saúde relacionada à idade.

Preferência crescente por suplementos proteicos de rótulo limpo

O mercado de suplementos proteicos de origem vegetal também está sendo moldado por um escrutínio mais rigoroso dos consumidores em relação à origem, simplicidade dos ingredientes e qualidade documentada dos produtos. As expectativas de rótulo limpo agora vão além da lista de ingredientes, pois os compradores querem cada vez mais provas de que os produtos foram obtidos, processados e rotulados de forma transparente. Isso torna a certificação, o controle de alérgenos e a documentação clara da qualidade proteica mais importantes nas decisões de compra, especialmente em farmácias e ambientes de varejo especializado onde a credibilidade importa. Também cria uma lacuna maior entre marcas que podem sustentar afirmações de qualidade com trabalho de formulação documentado e marcas que dependem principalmente de linguagem de marketing. Na prática, isso está impulsionando o mercado de suplementos proteicos de origem vegetal em direção a menos formulações fracas e mais produtos construídos em torno de ingredientes rastreáveis, combinações equilibradas de aminoácidos e rótulos que podem resistir a uma análise mais detalhada dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Completude de Aminoácidos e Compensações no Mascaramento de Sabor | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Preço Premium em Relação aos Suplementos Proteicos Convencionais | -0.7% | Mercados emergentes incluindo América do Sul, Oriente Médio e África, e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Alérgenos Relacionadas a Proteínas de Soja e Nozes | -0.5% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Complexidade Regulatória em Torno de Proteínas e Alegações de Saúde | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Completude de aminoácidos e compensações no mascaramento de sabor

O mercado de suplementos proteicos de origem vegetal ainda enfrenta um desafio de formulação porque as proteínas vegetais de fonte única não correspondem totalmente ao equilíbrio de aminoácidos que muitos consumidores esperam do soro de leite. A proteína de ervilha é pobre em metionina e cisteína, enquanto a proteína de arroz é pobre em lisina, portanto as marcas frequentemente usam combinações de múltiplas fontes para fechar lacunas nutricionais e oferecer um perfil mais completo. Essa solução funciona, mas aumenta as exigências de desenvolvimento porque a combinação bem-sucedida requer controle de qualidade dos ingredientes, formulação cuidadosa e desempenho consistente de sabor. O sabor é outra barreira, especialmente em produtos à base de ervilha, onde notas de feijão e textura granulosa podem reduzir a recompra se o produto não for bem formulado. Essas compensações nutricionais e sensoriais não impedem o crescimento no mercado de suplementos proteicos de origem vegetal, mas retardam a expansão da categoria para marcas que não têm escala ou capacidade técnica para melhorar sabor, textura e equilíbrio proteico simultaneamente.

Preço premium em relação aos suplementos proteicos convencionais

O mercado de suplementos proteicos de origem vegetal também enfrenta pressão de preços, pois as fórmulas de origem vegetal frequentemente permanecem mais caras do que os produtos convencionais de soro de leite em muitos ambientes de varejo. A diferença vem do processamento adicional, mascaramento de sabor, controles de fornecimento e trabalho de certificação, todos os quais podem elevar o preço final nas prateleiras. Os mercados desenvolvidos estão absorvendo esse prêmio com mais facilidade, especialmente onde a demanda por rótulo limpo e sem laticínios já está estabelecida, mas o problema permanece mais visível em partes sensíveis ao preço da Ásia-Pacífico, América do Sul, Oriente Médio e África. Isso limita a base de consumidores nessas regiões a compradores urbanos mais abastados e retarda a adoção doméstica mais ampla. Também aumenta a pressão sobre marcas de nível médio, pois elas enfrentam pressão de margem tanto de concorrentes de marca própria de menor custo quanto de empresas maiores que podem distribuir os custos de produção por uma base de vendas maior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Formatos Combinados Desafiando a Liderança da Proteína de Ervilha

A proteína de ervilha detinha 31,55% da participação do mercado de suplementos proteicos de origem vegetal em 2025, mantendo sua posição de liderança após anos de construção de marca, investimentos na cadeia de suprimentos e familiaridade com o produto. Sua força vem de um perfil sem alérgenos e não transgênico que atrai consumidores que buscam uma alternativa à soja, bem como de seu teor de leucina, que sustenta sua relevância em produtos focados em músculos. A proteína de soja ainda tem raízes profundas na categoria, mas seu crescimento é menos direto nos mercados desenvolvidos, onde os compradores questionam cada vez mais as origens transgênicas e examinam o posicionamento do rótulo. A proteína de arroz manteve um lugar estável na nutrição clínica e pediátrica por causa de seu sabor suave e perfil hipoalergênico, enquanto o cânhamo, a quinoa, a semente de abóbora e fontes relacionadas permanecem menores, mas visíveis em ofertas premium orientadas para a sustentabilidade. Isso deixa o mercado de suplementos proteicos de origem vegetal com uma divisão clara entre fornecedores de escala que podem suportar distribuição mais ampla e fornecedores menores que atendem principalmente nichos especializados, de rótulo limpo ou premium.

As proteínas mistas e combinadas devem crescer a um CAGR de 8,67% até 2031, tornando-as o segmento de fonte de crescimento mais rápido nas perspectivas do mercado de suplementos proteicos de origem vegetal. Seu impulso reflete uma lógica de produto simples: compradores e formuladores reconhecem que as combinações de múltiplas fontes geralmente têm melhor desempenho do que as fórmulas de fonte única em termos de equilíbrio de aminoácidos. A ADM reforçou essa direção em maio de 2026 ao lançar 8 novas soluções de ingredientes proteicos na América do Norte e Europa, incluindo isolados aprimorados de ervilha e soja e combinações de múltiplas fontes voltadas para nutrição especializada, bebidas e suplementos esportivos. Estruturas de certificação como os padrões USDA Orgânico e Projeto Não Transgênico também apoiam o posicionamento premium para combinações vendidas por meio de farmácias e canais especializados onde a confiança importa. No setor de suplementos proteicos de origem vegetal, isso dá vantagem a marcas que podem documentar claramente a qualidade proteica e combinar completude nutricional com um rótulo que pareça simples e credível para o comprador.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Bebidas RTD Redefinindo a Conveniência da Categoria

Os pós lideraram a demanda por produtos com 44,26% de participação em 2025, e essa posição reflete seu forte valor por grama de proteína, ampla variedade de sabores e adequação de longa data ao uso em academias, esportes e suplementação de rotina. O pó também dá aos consumidores mais controle sobre o tamanho da porção e a mistura, o que ajuda a explicar por que permanece o formato base para usuários recorrentes que já têm o hábito de consumir proteínas. As barras de proteína ainda ocupam um lugar útil na alimentação em movimento porque oferecem portabilidade e uma ocasião de lanche mais estruturada. Outros formatos, incluindo cápsulas e aplicações vinculadas a alimentos, permanecem menores e são mais relevantes onde a facilidade de uso importa mais do que a variedade de produtos. Essa combinação mantém os pós no centro do mercado de suplementos proteicos de origem vegetal, mesmo com a inovação de formatos continuando a atrair novos consumidores para opções prontas para uso.

As bebidas RTD devem se expandir a um CAGR de 9,15% até 2031, tornando-as o formato de produto de crescimento mais rápido no mercado de suplementos proteicos de origem vegetal. Seu apelo vai além da nutrição esportiva porque elimina a etapa de preparação, reduz o atrito no uso diário e se encaixa mais naturalmente nas rotinas de escritório, viagem e recuperação. Essa conveniência também importa para adultos mais velhos e usuários com orientação médica, que podem estar menos dispostos a medir pó ou preparar shakes regularmente. Grandes empresas estão cada vez mais tratando os produtos prontos para beber como uma ponte entre a nutrição esportiva especializada e o consumo de supermercado convencional, e isso está ajudando a proteína vegetal a se inserir em mais ocasiões de compra cotidianas. Com o tempo, a inovação em RTD provavelmente moldará a próxima fase do setor de suplementos proteicos de origem vegetal, trazendo a proteína para casos de uso mais simples, mais frequentes e mais acessíveis.

Por Canal de Distribuição: Comércio Online Remodelando as Hierarquias de Marcas

Farmácias e drogarias responderam por 36,42% do mercado em 2025, tornando-se o maior canal de distribuição para suplementos proteicos de origem vegetal. Sua liderança reflete a vantagem de confiança que o varejo focado em saúde ainda carrega, pois os consumidores frequentemente associam as prateleiras de farmácias a maior credibilidade do produto e seleção mais cuidadosa. Isso importa em suplementos, onde muitos compradores ainda querem garantias sobre qualidade, segurança e uso pretendido antes de mudar para um tipo de produto diferente. Supermercados e hipermercados desempenham papéis diferentes, servindo como o principal ponto de experimentação para novos usuários que encontram a proteína vegetal durante compras de rotina em vez de por meio de uma busca específica de saúde. Outros canais, incluindo lojas especializadas em saúde, academias e vendas em rede, permanecem importantes para produtos premium e orientados para desempenho, mas não correspondem ao alcance do varejo liderado por farmácias.

O varejo online deve crescer a um CAGR de 10,86% até 2031, tornando-o a rota de mercado de expansão mais rápida no mercado de suplementos proteicos de origem vegetal. A iHerb reportou USD 2,9 bilhões em vendas líquidas no exercício fiscal de 2025, alta de 19% em relação ao ano anterior, ao mesmo tempo em que cumpriu mais de 44 milhões de pedidos para 15 milhões de clientes globais ativos, o que mostra o quão grande se tornou o varejo digital dedicado à saúde[3]Fonte: iHerb, "iHerb Atinge Recorde de USD 2,9 Bilhões em Vendas Líquidas no Exercício Fiscal de 2025," Comunicado de Imprensa da iHerb, iherb.com. Os canais online dão às marcas desafiadoras mais espaço para explicar formulações, alcançar grupos dietéticos de nicho e construir recompra por meio de comunicação direcionada que seria mais difícil de executar em uma prateleira física lotada. Eles também permitem feedback rápido sobre sabores, alegações e posicionamento de ingredientes, o que ajuda as marcas a se ajustarem mais rapidamente do que os ciclos tradicionais de varejo geralmente permitem. Por essa razão, o mercado de suplementos proteicos de origem vegetal provavelmente continuará recompensando empresas que usam canais digitais não apenas para vendas, mas também para educação, retenção e aperfeiçoamento de produtos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha uma participação de 41,53% no mercado de suplementos proteicos de origem vegetal em 2025, tornando-se o principal contribuinte regional. A região se beneficia de uma cultura madura de suplementação, ampla participação em nutrição esportiva e forte familiaridade dos consumidores com a proteína como produto de bem-estar diário em vez de uma compra fitness especializada. Os Estados Unidos permanecem o mercado âncora porque incumbentes globais, desafiantes especialistas e marcas digitais nativas competem em escala significativa lá. A Revisão Anual 2025 da Nestlé afirmou que a Orgain registrou 33% de crescimento nas vendas de sua linha de shakes proteicos RTD durante 2025, o que mostra que mesmo uma categoria competitiva na América do Norte ainda tem espaço para forte expansão de marcas. O Canadá e o México são menores no mix regional, mas ambos oferecem espaço para crescimento à medida que a inovação se espalha além do núcleo dos EUA e o varejo digital melhora o acesso para consumidores fora dos principais centros urbanos.

A Europa apresenta um ambiente operacional diferente para o mercado de suplementos proteicos de origem vegetal, pois a demanda é moldada por hábitos alimentares nacionais, forte interesse em ingredientes locais e minimamente processados, e regras mais rígidas sobre alegações de saúde. A Alemanha se destaca como o submercado mais desenvolvido da região, apoiado pela forte participação em academias e pela disposição dos consumidores em pagar por produtos de rótulo limpo certificados. O Reino Unido demonstrou forte impulso no desenvolvimento de produtos em lançamentos de ingredientes proteicos de origem vegetal e não animal, enquanto a França viu as vendas de proteína vegetal avançarem para os canais de supermercado convencional em vez de permanecerem confinadas ao varejo especializado em saúde. Isso significa que a Europa não é uma oportunidade uniforme, e as marcas bem-sucedidas geralmente precisam de posicionamento específico por país, rótulos mais limpos e controle cuidadoso de mensagens para escalar pela região.

A Ásia-Pacífico deve crescer a um CAGR de 9,53% até 2031, tornando-a a parte regional de crescimento mais rápido nas perspectivas de tamanho do mercado de suplementos proteicos de origem vegetal. A região combina vários fatores favoráveis ao mesmo tempo, incluindo altas taxas de intolerância à lactose, renda urbana crescente, maior exposição à suplementação proteica e um modelo de comércio digital que pode alcançar consumidores sem depender fortemente de infraestrutura de cadeia fria. Os Institutos Nacionais de Saúde dos EUA observam que a má absorção de lactose supera 80% nas populações do Leste Asiático, o que dá aos produtos proteicos sem laticínios uma forte base de demanda subjacente em vários mercados importantes da Ásia-Pacífico. A Índia acrescenta um caso de longo prazo particularmente forte por causa de suas tradições alimentares vegetarianas e base doméstica de processamento de leguminosas, enquanto o Sudeste Asiático e a China estão expandindo a demanda por meio da adoção pela classe média urbana. A América do Sul e o Oriente Médio e África permanecem menores em escala, mas a infraestrutura de soja do Brasil, a crescente cultura fitness e a melhora da conscientização sobre nutrição de origem vegetal sugerem que essas regiões continuarão a adicionar crescimento incremental ao mercado mais amplo de suplementos proteicos de origem vegetal.

Cenário Competitivo

O mercado de suplementos proteicos de origem vegetal permanece moderadamente fragmentado, com a concorrência distribuída entre grupos de nutrição multinacionais, empresas de suplementos estabelecidas, especialistas digitais nativos e uma longa cauda de marcas desafiadoras menores. Essa estrutura impede que qualquer empresa única assuma uma posição dominante e mantém a concorrência focada na qualidade da formulação, confiança da marca e força da rota de mercado em vez de pura escala isoladamente. A Nestlé demonstrou como grandes players ainda podem ganhar participação em nichos selecionados, pois sua Revisão Anual 2025 observou que a linha de shakes proteicos RTD da Orgain cresceu 33% em vendas durante 2025. Ao mesmo tempo, o varejo de saúde online está dando às marcas mais novas um caminho viável para escalar, e o desempenho fiscal de 2025 da iHerb mostrou que a distribuição digital dedicada de suplementos agora tem alcance suficiente para influenciar a estrutura da categoria. O resultado é um mercado de suplementos proteicos de origem vegetal onde a liderança depende de manter credibilidade tanto na ciência do produto quanto no acesso ao consumidor.

Uma área clara de concorrência no mercado de suplementos proteicos de origem vegetal é a mudança em direção a proteínas combinadas que podem melhorar o equilíbrio de aminoácidos sem comprometer uma posição de rótulo limpo. O lançamento pela ADM em maio de 2026 de 8 novas soluções de ingredientes para nutrição especializada, bebidas e suplementos esportivos mostra que a inovação de ingredientes a montante ainda está impulsionando a categoria para frente e dando às marcas a jusante mais ferramentas para melhorar o desempenho dos produtos. A Nestlé Health Science também ampliou a vantagem de nutrição médica da categoria em março de 2026 com o Compleat Paediatric Oral Blends em sete mercados europeus, usando proteínas de ervilha e arroz em um formato para consumo em movimento para crianças com necessidades especiais de nutrição médica. Esses movimentos mostram que as empresas líderes não estão apenas competindo na nutrição esportiva convencional, mas também estão levando a proteína vegetal mais fundo em casos de uso especializados e clinicamente orientados.

As oportunidades de espaço em branco permanecem mais fortes no suporte proteico focado em idosos, combinações sem soja com atenção a alérgenos e produtos RTD convenientes construídos para consumidores da Ásia-Pacífico sensíveis ao preço. As marcas desafiadoras ainda são relevantes porque frequentemente se movem mais rapidamente em transparência de fornecimento, certificação orgânica e formulação de múltiplas fontes do que empresas maiores com portfólios mais amplos. Os incumbentes ainda têm vantagens em escala de fabricação, acesso ao varejo e capacidade de distribuir inovação em formatos de pó, barra, RTD e híbridos. Esse equilíbrio significa que o mercado de suplementos proteicos de origem vegetal dificilmente se inclinará rapidamente para a consolidação, mesmo com as grandes empresas continuando a fortalecer sua posição por meio de extensões de linha e inovação direcionada. As empresas com maior probabilidade de ter melhor desempenho serão aquelas que conseguirem reduzir as lacunas de sabor, defender os pontos de preço e traduzir a ciência da qualidade proteica em produtos que pareçam simples e confiáveis para os compradores cotidianos.

Líderes do Setor de Suplementos Proteicos de Origem Vegetal

-

Nestlé S.A.

-

Glanbia plc

-

Danone S.A.

-

Herbalife Ltd.

-

Amway Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Silk Canada, da Danone, lançou a bebida de origem vegetal com 18g de Proteína, a primeira bebida láctea vegetal de proteína completa e alto teor proteico do mercado canadense, disponível nos principais varejistas de supermercados em todo o país. O produto tem como alvo consumidores convencionais que buscam suplementação proteica diária conveniente além dos laticínios.

- Março de 2026: A Nestlé Health Science lançou o Compleat Paediatric Oral Blends em sete mercados europeus, um suplemento nutricional pediátrico inédito em formato de sachê para consumo em movimento, formulado com proteínas de ervilha e arroz juntamente com mais de 50 frutas e vegetais. O lançamento abre o canal de proteína vegetal para a nutrição pediátrica supervisionada medicamente.

- Fevereiro de 2026: A Sunwarrior introduziu o Organic Protein Warrior Blend Performance, fornecendo 21g de proteína vegetal orgânica a partir de uma combinação de ervilha, feijão-mungo, fava e sementes de chia. A abordagem de múltiplas fontes tem como alvo a completude de aminoácidos para atletas e pessoas que buscam bem-estar com certificação orgânica limpa.

- Julho de 2025: A Herbalife lançou o MultiBurn, seu suplemento de gestão de peso mais avançado, formulado como um produto de origem vegetal e rótulo limpo projetado para apoiar o metabolismo, o controle do apetite e a energia. O lançamento aprofundou a presença da Herbalife no segmento de gestão de peso de origem vegetal em rápido crescimento.

Escopo do Relatório Global do Mercado de Suplementos Proteicos de Origem Vegetal

Os suplementos proteicos de origem vegetal são produtos nutricionais derivados de fontes vegetais que fornecem proteínas para apoiar o condicionamento físico, o bem-estar e os requisitos dietéticos. O mercado de suplementos proteicos de origem vegetal é segmentado por fonte, tipo de produto, canal de distribuição e geografia. Por fonte, o mercado inclui proteína de soja, proteína de ervilha, proteína de arroz, proteína vegetal mista/combinada e outras fontes de proteína vegetal. Com base no tipo de produto, o mercado é categorizado em pós, bebidas prontas para beber, barras de proteína e outros formatos de suplementos. Por canal de distribuição, o mercado abrange supermercados/hipermercados, farmácias e drogarias, varejo online e outros canais de distribuição. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (Toneladas).

| Proteína de Soja |

| Proteína de Ervilha |

| Proteína de Arroz |

| Proteína Vegetal Mista/Combinada |

| Outras Proteínas Vegetais |

| Pó |

| Bebidas Prontas para Beber |

| Barras de Proteína |

| Outros |

| Supermercados/Hipermercados |

| Farmácias e Drogarias |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Fonte | Proteína de Soja | |

| Proteína de Ervilha | ||

| Proteína de Arroz | ||

| Proteína Vegetal Mista/Combinada | ||

| Outras Proteínas Vegetais | ||

| Por Tipo de Produto | Pó | |

| Bebidas Prontas para Beber | ||

| Barras de Proteína | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Farmácias e Drogarias | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para os suplementos proteicos de origem vegetal até 2031?

O mercado de suplementos proteicos de origem vegetal deve crescer de USD 7,36 bilhões em 2026 para USD 10,94 bilhões até 2031 a um CAGR de 8,25%, apoiado por uma adoção mais ampla de uso diário, demanda sem laticínios e aplicações de envelhecimento saudável.

Qual formato de produto lidera as vendas atualmente?

Os pós lideraram a categoria em 2025 com 44,26% de participação porque oferecem forte valor por grama de proteína, uso flexível e raízes profundas na nutrição esportiva.

Qual formato está crescendo mais rapidamente?

As bebidas RTD devem crescer a um CAGR de 9,15% até 2031 porque se encaixam melhor nas rotinas orientadas pela conveniência e reduzem o esforço de preparação para usuários convencionais.

Por que a proteína de ervilha ainda é a fonte líder?

A proteína de ervilha detinha 31,55% de participação em 2025 porque combina ampla familiaridade, um perfil sem alérgenos e sólido posicionamento de suporte muscular, mesmo com as proteínas combinadas ganhando impulso.

Página atualizada pela última vez em: