Tamanho e Participação do Mercado de Semicondutores dos Emirados Árabes Unidos (EAU)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

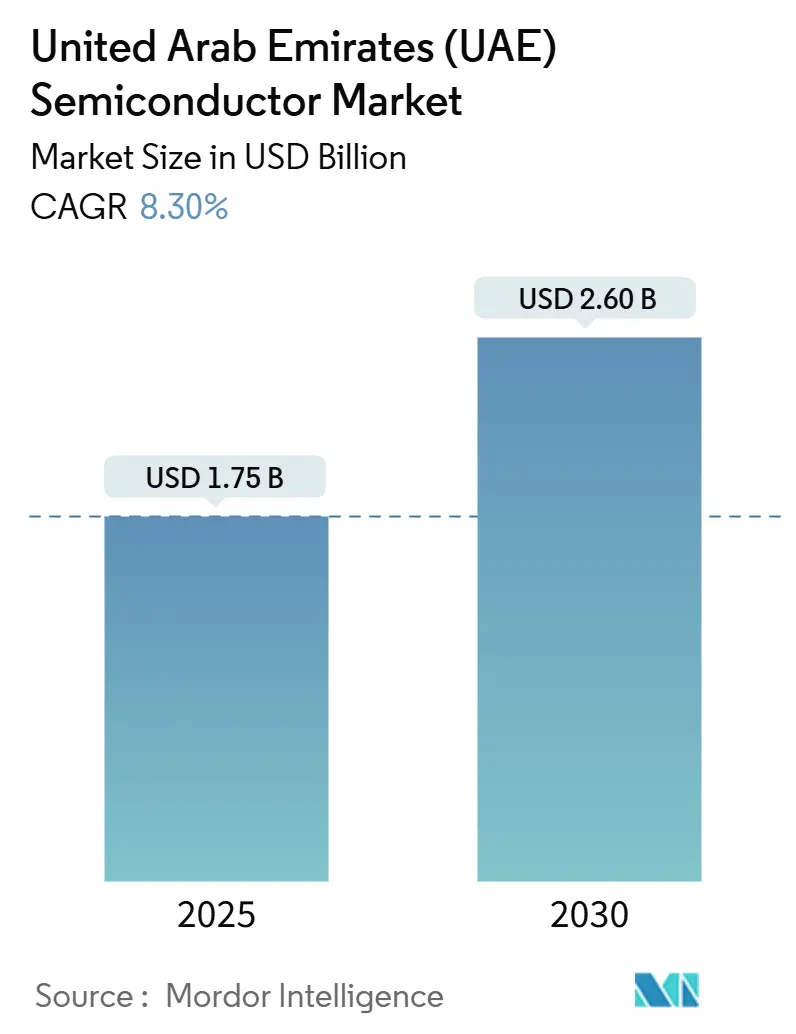

| Tamanho do Mercado (2025) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores dos Emirados Árabes Unidos (EAU) por Mordor Intelligence

O tamanho do Mercado de Semicondutores dos Emirados Árabes Unidos é estimado em USD 1,75 bilhão em 2025, e espera-se que atinja USD 2,60 bilhões até 2030, a uma CAGR de 8,30% durante o período de previsão (2025-2030). Essa trajetória reflete o impulso do governo para transformar a economia nacional, saindo dos hidrocarbonetos em direção às indústrias do conhecimento, ancorada por grandes construções de centros de dados de IA, implantações de 5G-Avançado e novos incentivos à fabricação em nós avançados. O investimento sustentado de fundos soberanos e acordos de longo prazo com fornecedores de chips dos EUA garantem um fluxo confiável de GPUs avançadas, memória e componentes de RF, mitigando riscos anteriores de licenças de importação. Os planos nacionais de banda larga estão impulsionando a demanda por transceivers ópticos e módulos de front-end de RF, enquanto as ambiciosas metas de adoção de veículos elétricos se traduzem em pedidos crescentes de dispositivos de gerenciamento de energia e sensores. As barreiras de entrada persistem, no entanto, à medida que os Emirados enfrentam escassez de água, gases especiais importados e acirrada concorrência global por talentos em semicondutores.

Principais Conclusões do Relatório

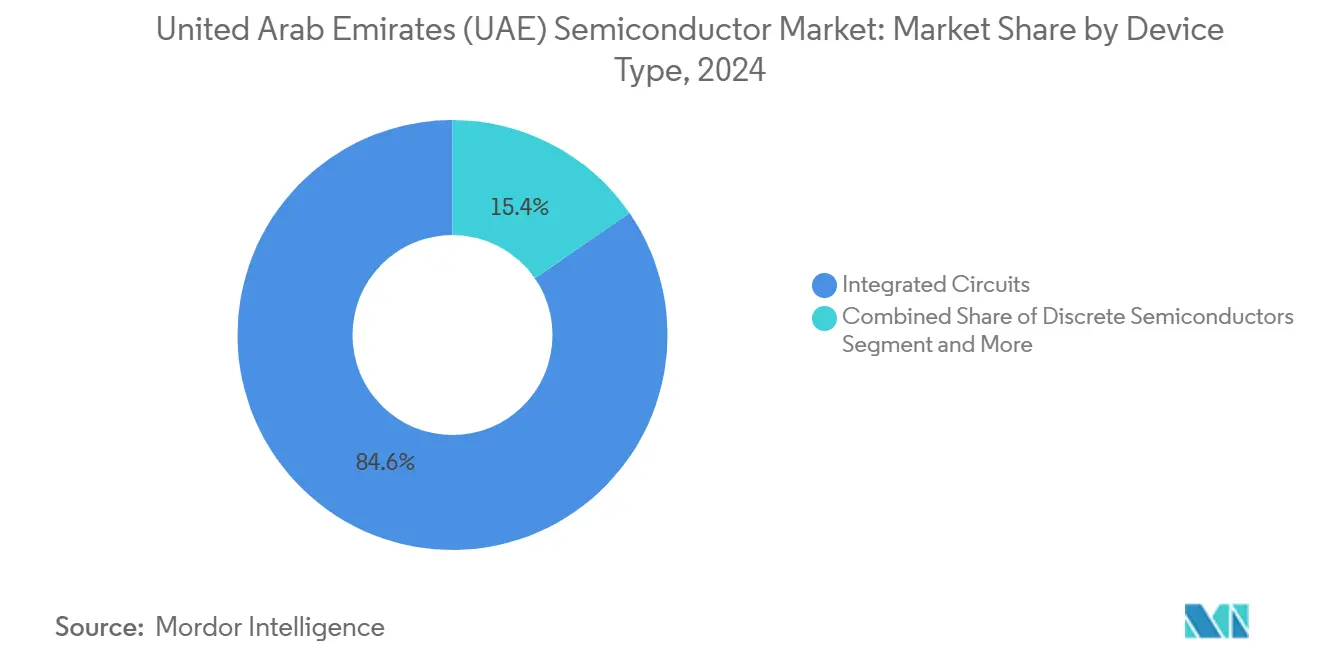

- Por tipo de dispositivo, os Circuitos Integrados detinham 84,6% da participação do mercado de semicondutores dos EAU em 2024, enquanto os Sensores e MEMS avançam a uma CAGR de 9,7% até 2030.

- Por modelo de negócio, o segmento IDM representou uma participação de 68,3% do tamanho do mercado de semicondutores dos EAU em 2024; os fornecedores de Design/Fabless devem expandir a uma CAGR de 9% até 2030.

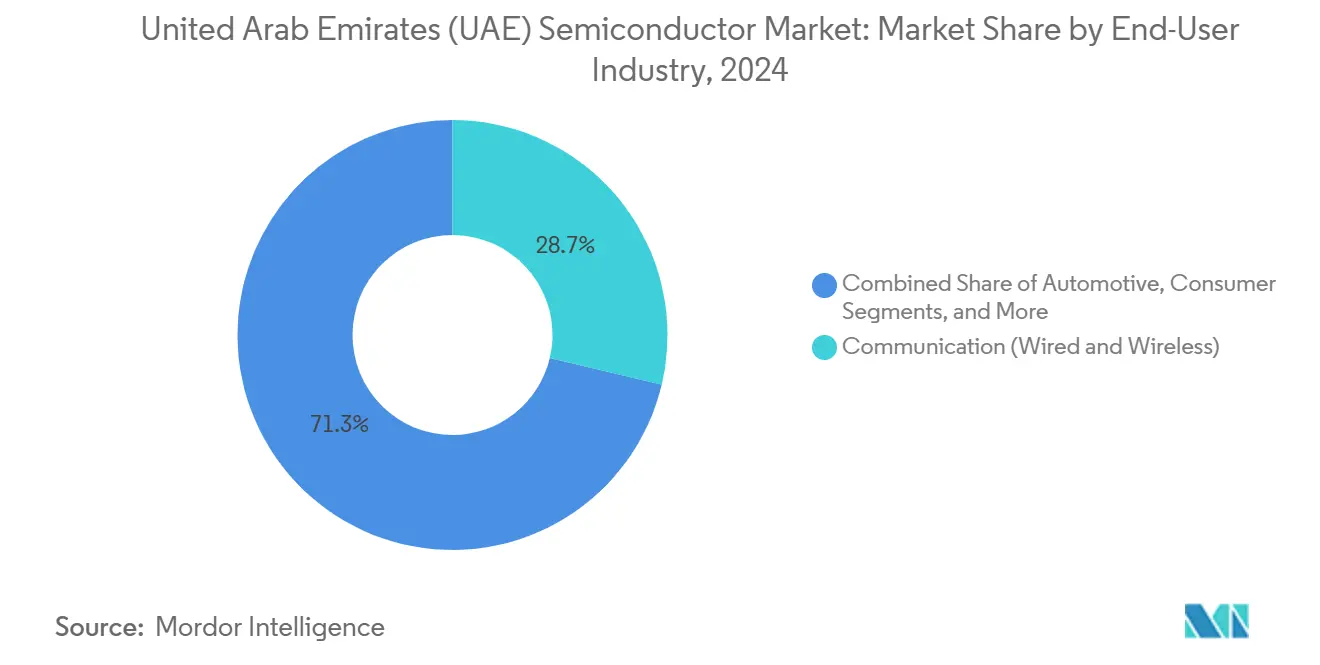

- Por setor de usuário final, as aplicações de comunicação capturaram 28,71% da participação de receita do mercado de semicondutores dos EAU em 2024, enquanto as aplicações de inteligência artificial devem crescer a uma CAGR de 9,6% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores dos Emirados Árabes Unidos (EAU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental para incentivos à fabricação em nós avançados | +1.2% | Dubai Silicon Oasis, Abu Dhabi | Médio prazo (2-4 anos) |

| Aumento da demanda doméstica por hardware de IA/computação de borda | +1.8% | Campus de IA de Abu Dhabi, em todo o país | Curto prazo (≤2 anos) |

| Implantação acelerada de 5G e FTTx | +1.1% | Dubai, Abu Dhabi | Curto prazo (≤2 anos) |

| Eletrificação do transporte e mobilidade inteligente | +0.9% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Programas de compensação em aeroespacial e defesa de nicho | +0.6% | Zonas industriais de defesa | Longo prazo (≥4 anos) |

| Clusters de design de propriedade intelectual em semicondutores | +0.8% | Dubai Silicon Oasis | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso governamental para incentivos à fabricação em nós avançados

Um pacote industrial de 180 bilhões de AED no âmbito do programa "Make it in the Emirates" destina isenções fiscais, 100% de propriedade estrangeira e proteção simplificada de propriedade intelectual para atrair investimentos em fundições, deslocando a política da importação de chips para atividades seletivas de fabricação de wafers e embalagem avançada. [1]Ministério da Indústria e Tecnologia Avançada dos EAU, "Make it in the Emirates," moiat.gov.ae A Dubai Silicon Oasis já atualizou seus regulamentos de arrendamento de terrenos para priorizar inquilinos do setor de semicondutores e agilizar as autorizações ambientais. Cláusulas de controle de exportação incorporadas nas novas regras de patentes asseguram aos licenciantes dos EUA que a propriedade intelectual sensível de grau de defesa permanecerá protegida, reduzindo o atrito de conformidade para tecnologias de uso dual. Conversas preliminares de seleção de local com a TSMC e a Samsung indicam interesse em linhas-piloto de pequeno volume, embora o investimento em reciclagem de água e os pipelines de mão de obra qualificada permaneçam como pré-requisitos. O efeito líquido é um aumento direcionado no conhecimento de design para fabricação, em vez de uma relocalização total de mega-fábricas para o deserto.

Aumento da demanda doméstica por hardware de IA/computação de borda

O campus Stargate nos EAU implantará aproximadamente 100.000 GPUs Nvidia GB300, conferindo a Abu Dhabi uma das cinco maiores capacidades de computação de IA do mundo quando estiver totalmente operacional em 2026. A adoção pela G42 dos aceleradores Qualcomm Cloud AI 100 demonstra a transição para chips de inferência especializados para cargas de trabalho soberanas do setor público, desde análises de controle de fronteiras até implantações de LLMs em língua árabe. Os provedores de nuvem locais agrupam o arrendamento de GPUs com SLAs de grau de segurança nacional, garantindo uma demanda quase cativa por aceleradores de alta margem. Além da hiperescala, módulos de IA de borda alimentam sistemas de gerenciamento de tráfego nos corredores da Cidade Inteligente de Dubai, exigindo SOCs robustecidos capazes de suportar temperaturas ambiente de 65 °C sem resfriamento líquido ativo. A combinação resultante de materiais inclina-se fortemente para nós avançados (≤5 nm), elevando os preços médios de venda e protegendo os fornecedores das oscilações de preços de commodities.

Implantação acelerada de 5G e FTTx impulsionando componentes de RF e ópticos

As operadoras e& e du atingiram 30,5 Gbps em testes de campo usando agregação de portadoras 5G-Avançado, um marco que força atualizações contínuas de módulos de front-end de RF e amplificadores de potência de nitreto de gálio. Os serviços comerciais VoNR lançados em 2025 exigem ICs de rastreamento de envelope de baixa latência para preservar a vida útil da bateria dos aparelhos enquanto mantêm links de ondas milimétricas. A penetração de fibra em todo o país supera 93%, impulsionando a demanda por transceivers de fotônica de silício à medida que as operadoras preparam o backhaul para a prontidão do 6G. Os testbeds planejados para o 6G antes de 2030 exigirão misturadores de silício-germânio em terahertz, ampliando os pools de receita endereçável para fornecedores de semicondutores compostos. Esses ciclos de capex previsíveis de vários anos sustentam compromissos de volume de base para fornecedores de front-end.

Eletrificação do transporte e projetos de mobilidade inteligente

Dubai tem como meta 42.000 registros de veículos elétricos até 2030 e reservou concessões para 1.000 carregadores inteligentes, cada um equipado com MOSFETs de carboneto de silício e drivers de porta isolados para resiliência da rede elétrica. O Departamento de Energia de Abu Dhabi exige estações de carregamento compatíveis com OCPP, elevando a demanda por microcontroladores seguros e chipsets de conectividade que suportam atualizações de firmware via rede. As montadoras automotivas oferecem pacotes ADAS de Nível 2+, com cada veículo incorporando até USD 550 em conteúdo de semicondutores — o dobro dos valores de 2022 — graças a processadores de radar, lidar e fusão de sensores. Corredores-piloto de táxis robóticos na Ilha de Yas empregam SOCs Nvidia DRIVE Orin, enquanto as cápsulas de carga do Hyperloop em estudo de viabilidade dependerão de IGBTs classificados para alta temperatura para propulsão por motor linear. O crescente apetite por dispositivos de energia eficientes fortalece a diversificação de receita para fornecedores analógicos e de discretos de potência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações na otimização de água e energia para fábricas de wafers | -1.4% | Potenciais locais de fábricas | Médio prazo (2-4 anos) |

| Dependência de gases especiais e substratos importados | -0.8% | Em todo o país | Curto prazo (≤2 anos) |

| Lacunas na atração de talentos em comparação com os hubs asiáticos | -1.1% | Em todo o país | Longo prazo (≥4 anos) |

| Preocupações com proteção de propriedade intelectual em joint ventures transfronteiriças | -0.5% | Em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios limitados de otimização de água e energia para fábricas de wafers

A produção de um único wafer de 300 mm pode consumir 2.000 galões de água ultrapura; uma fábrica de alto volume pode demandar 10 milhões de galões diariamente, sobrecarregando o fornecimento centrado em dessalinização dos EAU — já destinado ao uso doméstico e agrícola. [2]Redação, "Instalações de Chips Sedentas sob Escrutínio em Áreas com Estresse Hídrico," fdiintelligence.com O resfriamento de centros de dados adicionará 426 bilhões de litros anualmente em todo o Golfo até 2030, intensificando a competição por recursos. Embora a reciclagem em circuito fechado permita que as fábricas reutilizem até 98% da água de processo, o investimento de capital ultrapassa USD 200 milhões por linha de nó intermediário, complicando o retorno sobre o investimento para potenciais entrantes. As restrições de qualidade de energia também se avizinham; quedas de tensão superiores a ±2% podem descartar lotes no valor de USD 20 milhões, exigindo subestações redundantes e turbinas a gás no local, o que infla os custos indiretos para potenciais investidores em fundições. O risco negativo desencoraja compromissos de mega-fábricas greenfield, canalizando o investimento para nichos de design, montagem e testes avançados.

Lacunas na atração de talentos em comparação com hubs asiáticos maduros

A indústria global de semicondutores precisa de 1 milhão de profissionais qualificados adicionais até 2030, mas apenas 3% do pipeline atualmente prefere a realocação para o Oriente Médio, citando ecossistemas acadêmicos limitados e falta de clareza na progressão de carreira. A remuneração total média de um engenheiro sênior de processos em Taiwan é 14% menor do que em Dubai após impostos, mas moradia subsidiada e potencial de valorização de opções de ações em gigantes asiáticas compensam a diferença. O hub de engenharia da Qualcomm em Abu Dhabi ilustra o progresso, mas se concentra em inferência de IA em vez de P&D central de integração de processos. Sem programas de graduação de primeira linha em microeletrônica, as universidades locais lutam para alimentar o funil de talentos, levando as empresas a recorrer a pacotes custosos para expatriados que corroem a margem de manobra. As restrições de mão de obra estão entre as três principais preocupações citadas por potenciais parceiros de fábricas nas avaliações de viabilidade em andamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados dominam a captura de valor

Os Circuitos Integrados geraram 84,6% da receita de 2024, sublinhando a orientação do mercado de semicondutores dos EAU para aceleradores de IA, CPUs de servidores e clusters de DRAM de alta largura de banda que ancoram a infraestrutura de nuvem. [3]SoftBank Group, "Aliança Global de Tecnologia Lança Stargate EAU," softbankgroup.com Os pedidos anuais de GPUs de hiperescala sozinhos ultrapassaram 40.000 em 2025, traduzindo-se em quase USD 1 bilhão em valor de silício e ancorando o tamanho do mercado de semicondutores dos EAU na extremidade superior do espectro de preços médios de venda. Os ICs de memória e lógica seguem a mesma onda, à medida que os provedores de nuvem soberana expandem a capacidade soberana de LLM. Em contrapartida, os dispositivos de potência discretos contribuem com menos de 5% das remessas, mas desfrutam de um aumento de volume com as implantações de carregadores de veículos elétricos, elevando a receita anual composta em dígitos simples altos. Os volumes de Sensores e MEMS são menores, mas superam todas as outras categorias a uma CAGR de 9,7%, impulsionados por câmeras de IA de borda e implantações de medidores inteligentes em redes municipais. A optoeletrônica, particularmente os circuitos integrados fotônicos (PICs) e os lasers de cavidade vertical emissores de superfície (VCSELs), aproveita o boom de fibra óptica que acompanha as atualizações nacionais de FTTx. Embora a adoção de PICs ainda esteja em estágio inicial, a preferência dos operadores por óptica coerente de fornecedor único sob acordos de manutenção de longo prazo posiciona a categoria para um crescimento constante de dois dígitos ao longo do horizonte de previsão.

Os fortes preços médios de venda e a inclinação para nós avançados mantêm as margens brutas próximas de 47%, bem acima das médias globais de commodities, mesmo que a expansão de volume seja modesta. Essa combinação de alto valor explica por que o mercado de semicondutores dos EAU continua a superar seu peso em remessas nas comparações de receita regionais. Os fornecedores introduzem estrategicamente seus nós mais recentes no país para garantir contratos premium de adotantes iniciais, reforçando a dominância de receita do segmento de Circuitos Integrados.

Por Modelo de Negócio: A liderança IDM persiste enquanto o momentum fabless cresce

As empresas IDM capturaram 68,3% da receita em 2024, auxiliadas pelo status preferencial da GlobalFoundries junto a múltiplas entidades estatais e pela grande participação da Samsung em DRAM e NAND nas aquisições de centros de dados de hiperescala. Os usuários finais valorizam o controle vertical integrado para chips de missão crítica que alimentam cargas de trabalho de segurança nacional. Além disso, as licitações de nuvem pública local frequentemente exigem laboratórios de análise de falhas no país — capacidades mais comuns entre os IDMs — consolidando sua primazia na cadeia de suprimentos.

Os fornecedores fabless e de design exclusivo estão, no entanto, ganhando terreno, avançando a uma CAGR de 9% até 2030. O centro de engenharia da Qualcomm em Abu Dhabi ilustra como o design localizado de ASICs para computação de borda e IoT industrial permite que as casas fabless superem os IDMs tradicionais em tempo de comercialização, enquanto se apoiam na escala de fabricação offshore. Os clusters de startups dentro da Dubai Silicon Oasis oferecem cadeias de ferramentas EDA subsidiadas e subsídios para tape-out, reduzindo os custos do primeiro silício em até 35%. O tamanho do mercado de semicondutores dos EAU para serviços de design pode ultrapassar USD 150 milhões até 2030 se essas incubadoras conseguirem graduar mais de 30 startups fabless, sinalizando uma mudança sutil, mas significativa, do poder da fabricação para a liderança em design.

Por Setor de Usuário Final: O hardware de comunicação ainda é o maior enquanto a IA avança rapidamente

A infraestrutura de comunicação comandou 28,71% da receita de 2024, impulsionada por ASICs de front-end de RF, amplificadores de potência para estações base e módulos ópticos coerentes alimentando a implantação nacional de 5G-Avançado. Os nós de computação de borda móvel instalados em sites 5G incorporam aceleradores de inferência de IA para análise de vídeo em tempo real, tornando a demanda de comunicação e IA cada vez mais interligada. Os ciclos de aquisição são previsíveis aqui, com acordos de estrutura de vários anos vinculando fornecedores aos roteiros das operadoras, garantindo volumes de base estáveis.

As cargas de trabalho de inteligência artificial representam o segmento de usuário final de crescimento mais rápido, a uma CAGR de 9,6%, tendo já superado a automação industrial em 2025 como o segundo maior gerador de receita. Os mandatos governamentais para hospedar LLMs soberanos dentro das fronteiras nacionais garantem pelo menos 200 petaflops de capacidade de computação incremental anualmente até 2028. As implantações de IA de borda em alfândegas, triagem de saúde e planejamento urbano ampliam o escopo além dos centros de dados, diversificando a demanda por semicondutores para incluir NPUs de baixo consumo e microcontroladores de enclave seguro.

Os setores industrial e de energia continuam a depender de microcontroladores robustos, dispositivos de potência e PHYs de Ethernet industrial para a digitalização de campos petrolíferos e automação de refinarias. No entanto, sua participação diminui gradualmente à medida que projetos de IA e mobilidade capturam fatias maiores do financiamento público. A eletrônica de consumo permanece a menor fatia devido a uma base limitada de fabricantes de equipamentos originais domésticos, mas as importações de smartphones premium indiretamente sustentam as remessas de componentes de RF porque muitos dispositivos são distribuídos por meio de hubs logísticos dos EAU antes da reexportação para a África e o Sul da Ásia.

Análise Geográfica

Dubai e Abu Dhabi respondem conjuntamente por quase 80% do consumo de semicondutores dos EAU. O setor de telecomunicações maduro de Dubai, os centros de dados de serviços financeiros e as zonas de livre comércio concentram pedidos de RF, armazenamento e redes. A expansão da receita aqui corre em paralelo com a densificação incremental do 5G, as implantações de redes elétricas inteligentes municipais e as implantações de servidores de fintech. O cluster da Dubai Silicon Oasis cresceu para se tornar o hub de facto de serviços de design, abrigando mais de 120 empresas de semicondutores e EDA, incluindo operações de front-office para os Serviços de Fundição da Intel e suporte de licenças da Synopsys.

A presença de Abu Dhabi é ancorada pelo campus Stargate e pelas participações históricas da GlobalFoundries. Os racks de hiperescala de IA programados para entrega em 2026 sozinhos demandarão mais de dois milhões de DIMMs de servidor e 15.000 transceivers ópticos coerentes, sustentando uma mudança significativa na demanda por DRAM de alta largura de banda e substratos avançados de CI. As abundantes usinas de energia a gás do emirado fornecem capacidade de carga base para clusters de GPUs com alto consumo de energia, conferindo a Abu Dhabi uma vantagem de custo estrutural sobre os hubs de tecnologia vizinhos.

Os Emirados do Norte — Sharjah, Ras Al-Khaimah e Fujairah — desempenham papéis de suporte, oferecendo terrenos industriais para montagem de PCBs e armazéns de distribuição regional. Embora seus gastos com semicondutores sejam modestos, os incentivos fiscais das zonas francas atraem empresas de logística que encurtam os prazos de entrega para fábricas dependentes de importações em todo o Golfo. Com o tempo, esses emirados podem se transformar em locais auxiliares de OSAT (montagem e teste de semicondutores terceirizados), capitalizando os menores custos imobiliários.

Regionalmente, os EAU competem diretamente com a iniciativa de hub de semicondutores da Arábia Saudita no valor de USD 266 milhões, revelada em 2024, que visa 50 startups de design até 2030. O mercado doméstico mais profundo da Arábia Saudita e o vasto financiamento do PIF representam concorrência credível para joint ventures de alto perfil, mas a vantagem de infraestrutura e regulatória anterior dos EAU lhes confere uma vantagem de pioneiro. O Catar e Omã ficam ainda mais atrás, concentrando-se principalmente na integração de sistemas. Consequentemente, o mercado de semicondutores dos EAU mantém seu papel de gateway regional, canalizando o silício fabricado na Ásia para implantações no Oriente Médio, enquanto agrega validação de design, integração de sistemas e valor agregado de alta margem.

Cenário Competitivo

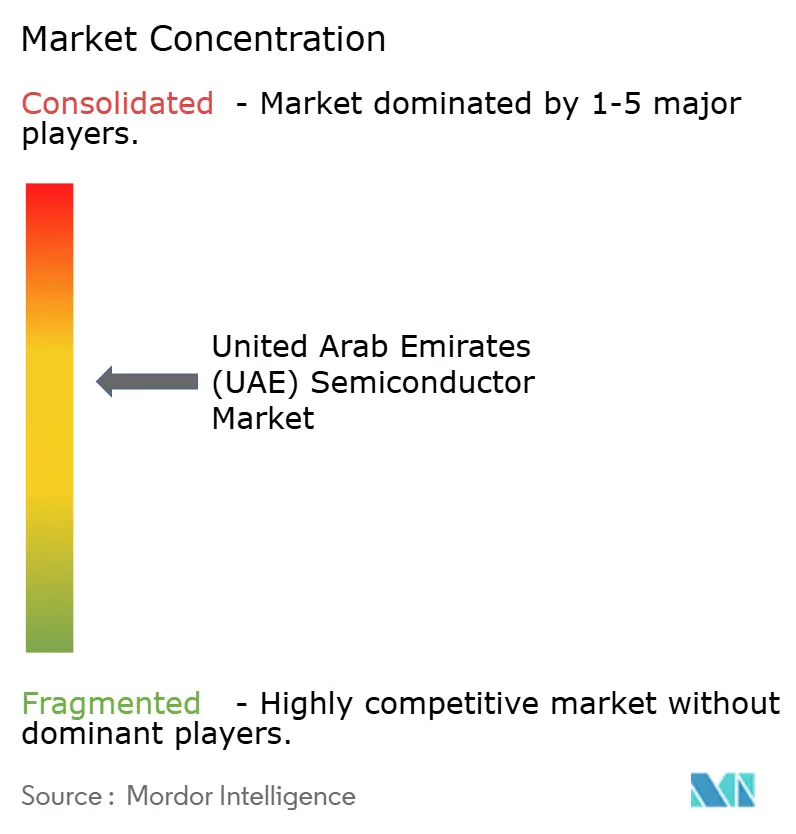

A concorrência global permanece moderada, sem nenhuma empresa detendo mais de 20% da receita total de semicondutores dos EAU. A GlobalFoundries aproveita o apoio soberano para fornecer ASICs seguros para defesa e telecomunicações, enquanto a Intel garante negócios de CPUs de alta margem para cargas de trabalho de nuvem e empresariais por meio de sua subsidiária no Golfo. A Samsung domina a participação em memória, especialmente em silício HBM alimentando clusters de GPUs, e faz parceria com a divisão de centros de dados da Etisalat para implantações de SSDs de alta densidade.

A Qualcomm fornece módulos de RF baseados em Snapdragon X80 para CPEs 5G e colabora com a e& em gateways de IA de borda para redes privadas. [4]Assessoria de Imprensa da Qualcomm, "Qualcomm e e& Colaboram em IA na Borda," qualcomm.com A Nvidia, embora fabless, exerce influência desproporcional porque cada anúncio de hiperescala no país até o momento se baseia em seu roteiro de GPUs. A Analog Devices, a Infineon e a STMicroelectronics disputam soquetes de SiC automotivo e potência industrial, cada uma anunciando centros regionais de suporte ao cliente para atender aos rigorosos requisitos de código de rede IEC e CCG.

Os movimentos estratégicos se inclinam para laboratórios de inovação conjunta e compromissos de fornecimento de longo prazo, em vez de fábricas greenfield. A instalação de hiperescala da Microsoft de AED 2 bilhões com a du agrupa a nuvem Azure com conformidade de dados soberanos, ilustrando a abordagem de ecossistema: plataforma de computação mais conectividade mais integração local. Os fornecedores cada vez mais co-localizam equipes de engenharia de aplicações de campo dentro dos campi dos clientes, encurtando os ciclos de conquista de design e aumentando os custos de troca para os concorrentes.

As oportunidades de espaço em branco para fornecedores persistem em aceleradores de IA de borda com eficiência energética, MCUs de segurança funcional automotiva e fotônica de silício para links de centros de dados de <200 m. O sucesso dependerá do alinhamento com o ecossistema: aproveitar as subvenções de P&D dos EAU, integrar-se com pilhas de IA desenvolvidas localmente e atender aos requisitos de PLN em árabe. As empresas capazes de sobrepor camadas de software, serviços e suporte de garantia local sobre o hardware estão posicionadas para capturar fluxos de receita recorrentes e estáveis.

Líderes do Setor de Semicondutores dos Emirados Árabes Unidos (EAU)

GlobalFoundries Inc.

Intel Semiconductor Gulf LLC

Samsung Gulf Electronics FZE

NXP Semiconductors Middle East FZ-LLC

STMicroelectronics NV (Dubai Branch)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TSMC reiniciou conversas exploratórias com negociadores dos EUA sobre uma potencial fábrica em escala do Arizona nos EAU, sinalizando uma possível entrada na fabricação na região MENA.

- Maio de 2025: O acordo de exportação EUA-EAU concedeu licenças para 500.000 GPUs Nvidia H100 e GB300 ao longo de cinco anos, o maior acordo de chips avançados do Golfo até o momento.

- Maio de 2025: A Qualcomm inaugurou um centro de engenharia global em Abu Dhabi para liderar soluções de silício para IA, IoT industrial e centros de dados.

- Maio de 2025: O consórcio Stargate EAU (G42, OpenAI, Oracle, Nvidia, SoftBank, Cisco) iniciou as obras de um cluster de computação de IA de 1 GW previsto para conclusão em 2026.

- Abril de 2025: A du e a Microsoft comprometeram AED 2 bilhões para um empreendimento de centro de dados de hiperescala que suporta cargas de trabalho de nuvem soberana em Dubai.

- Março de 2025: Os EAU comprometeram USD 1,4 trilhão em investimentos nos EUA ao longo da próxima década, incluindo USD 25 bilhões para infraestrutura de energia e centros de dados com vínculos em semicondutores.

Escopo do Relatório do Mercado de Semicondutores dos Emirados Árabes Unidos (EAU)

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação / Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (O Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual CAGR é prevista para a receita de semicondutores dos EAU até 2030?

Espera-se que o mercado cresça a uma CAGR de 8,30%, elevando a receita de USD 1,75 bilhão em 2025 para USD 2,60 bilhões até 2030.

Qual categoria de dispositivo gera a maior participação nas vendas de semicondutores dos EAU?

Os Circuitos Integrados respondem por 84,6% da receita de 2024, graças à forte demanda por aceleradores de IA e memória.

Por que os IDMs ainda dominam nos Emirados?

O controle vertical sobre a fabricação, as linhas de fornecimento seguras e os laboratórios locais de análise de falhas conferem aos IDMs uma participação de receita de 68,3%.

O que está impulsionando o crescimento mais rápido na demanda de usuários finais?

As aplicações de inteligência artificial estão se expandindo a uma CAGR de 9,6% devido a clusters de computação de hiperescala e implantações de IA de borda.

Qual hub geográfico concentra a maior parte da demanda futura por chips?

Abu Dhabi lidera o crescimento futuro à medida que seu campus Stargate aumenta a implantação de GPUs e atrai investimentos adjacentes em centros de dados.

Qual principal obstáculo limita as fábricas de wafers em grande escala nos EAU?

A escassez de água e o custo de capital dos sistemas avançados de reciclagem representam barreiras significativas para a economia de mega-fábricas.

Página atualizada pela última vez em: