Tamanho e Participação do Mercado de Semicondutores da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

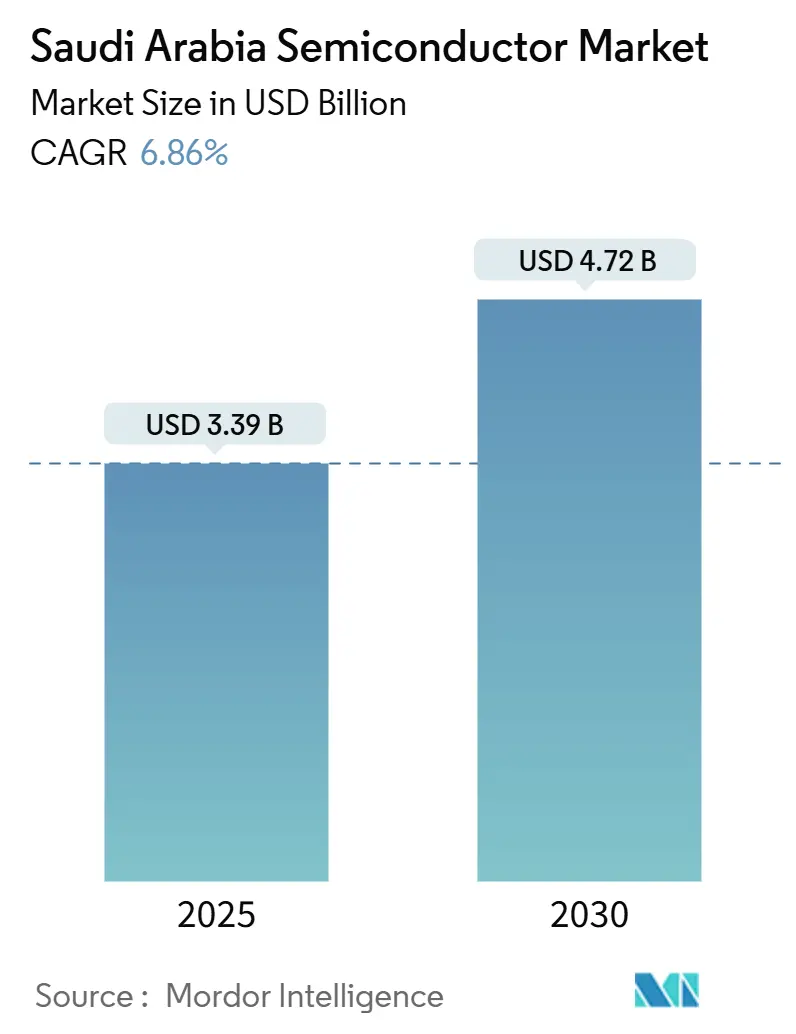

| Tamanho do Mercado (2025) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Semicondutores da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de semicondutores da Arábia Saudita atingiu USD 3,39 bilhões em 2025 e deverá expandir para USD 4,72 bilhões até 2030, refletindo um CAGR de 6,86% ao longo do período de previsão. O mandato de soberania tecnológica da Visão 2030, o fundo de investimento governamental de SAR 1 bilhão e um plano para atrair mais de 50 casas de design fabless continuam a moldar um ambiente de crescimento favorável. Acordos recentes com os Estados Unidos removeram restrições anteriores de exportação e abriram acesso direto a chips avançados de IA da Nvidia e da AMD, um desenvolvimento que fortalece as capacidades domésticas de data centers e reduz a incerteza na cadeia de suprimentos. [1]Bloomberg, "EUA vão ampliar o acesso da Arábia Saudita a chips de IA mesmo com questões sobre a China persistindo," bloomberg.com Os abundantes recursos de energia renovável do Reino, com projetos eólicos e solares fornecendo eletricidade a 1,57-1,70 centavos por quilowatt-hora, proporcionam uma vantagem estrutural de custo operacional para atividades de fabricação e embalagem de semicondutores em comparação com os centros tradicionais no Leste Asiático e na América do Norte. Iniciativas de grande escala como o compromisso de capital de USD 100 bilhões da Alat, o novo centro de design da Qualcomm e o programa de infraestrutura de IA de USD 1,5 bilhão da Groq ressaltam um cenário competitivo orientado a parcerias que prioriza a rápida transferência de capacidades e a maturação do ecossistema.

Principais Conclusões do Relatório

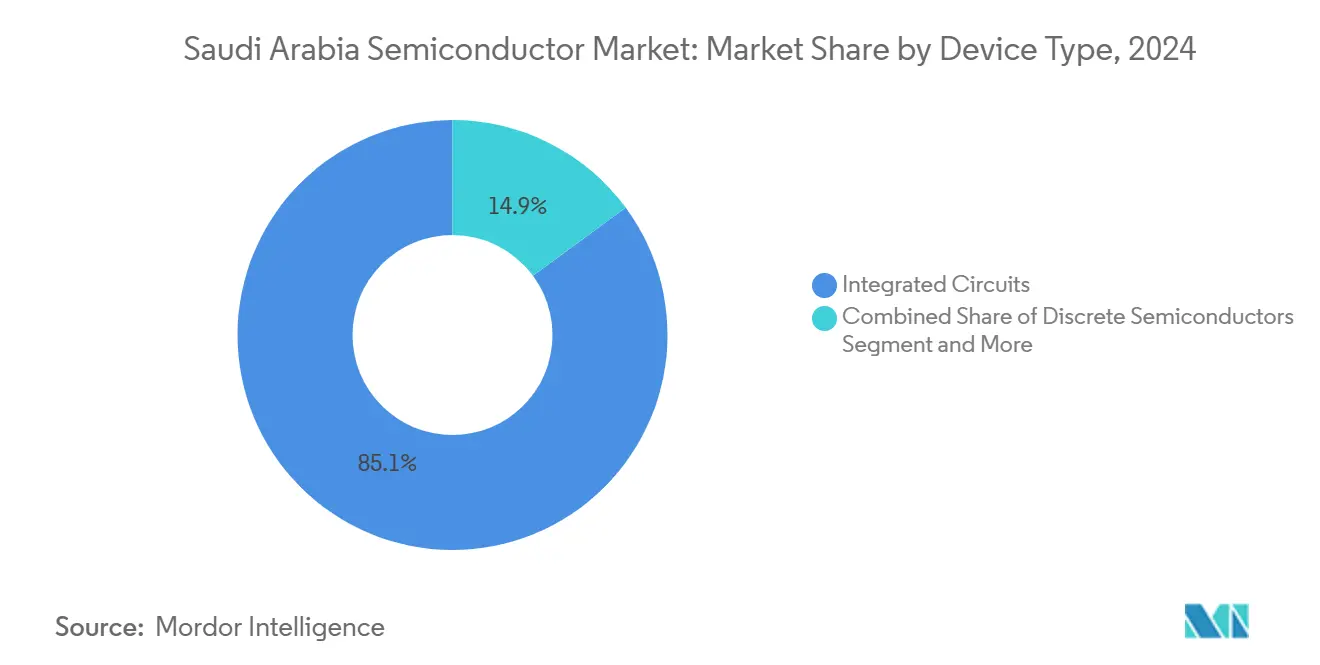

- Por tipo de dispositivo, os Circuitos Integrados lideraram com 85,1% da participação do mercado de semicondutores da Arábia Saudita em 2024, enquanto Sensores e MEMS devem registrar o CAGR mais rápido de 8,3% até 2030.

- Por modelo de negócio, o segmento de Fabricante de Dispositivos Integrados deteve 57,3% do tamanho do mercado de semicondutores da Arábia Saudita em 2024, enquanto os Fornecedores de Design/Fabless devem registrar um CAGR de 8,0% até 2030.

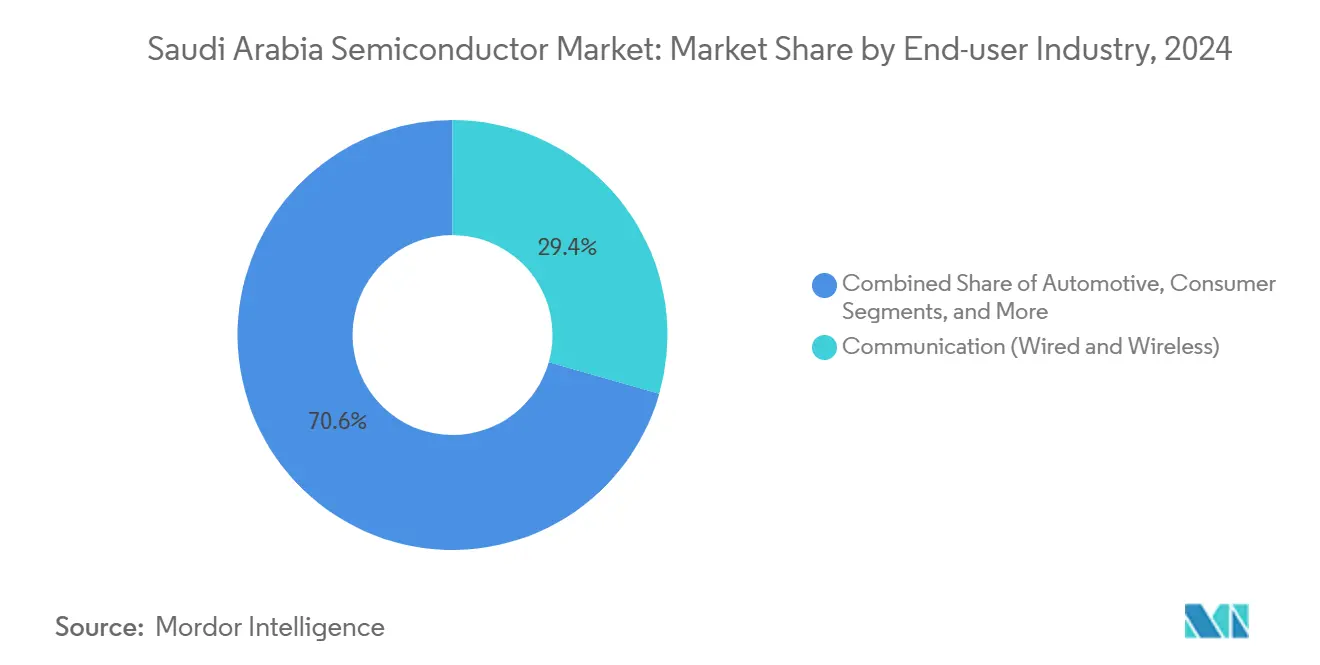

- Por setor de usuário final, as aplicações de Comunicação responderam por 29,41% da participação do mercado de semicondutores da Arábia Saudita em 2024; o uso final de Inteligência Artificial deve expandir a um CAGR de 8,5% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fundo de investimento governamental de SAR 1 bilhão em semicondutores | +1.2% | Nacional (Riade, NEOM) | Médio prazo (2-4 anos) |

| Incentivos da Visão 2030 atraindo mais de 50 casas de design fabless | +0.9% | Nacional (Riade, Jeddah, Dammam) | Longo prazo (≥ 4 anos) |

| Crescente demanda doméstica por chips de data center centrados em IA | +1.5% | Nacional; transbordamento regional | Curto prazo (≤ 2 anos) |

| Roteiro de fabricação de veículos elétricos impulsionando a adoção de circuitos integrados automotivos | +0.8% | Cidade Econômica do Rei Abdullah | Médio prazo (2-4 anos) |

| Abundante energia renovável de baixo custo reduzindo o OPEX de fábricas | +0.7% | NEOM e zonas de energia renovável | Longo prazo (≥ 4 anos) |

| Iniciativas público-privadas de fundição quântica | +0.4% | Instalações da KAUST e da Aramco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fundo de investimento governamental de SAR 1 bilhão em semicondutores

O fundo dedicado de SAR 1 bilhão (USD 266 milhões) para tecnologia de ponta fornece capital semente, subsídios salariais e suporte de realocação para empresas novas e entrantes de design de chips, com o objetivo de sediar 50 empresas locais de design até 2030. Por meio do Hub Nacional de Semicondutores, três empresas confirmadas e dez candidatas já iniciaram negociações de licença e instalações. [2]Quartz, "A Arábia Saudita está entrando no setor de semicondutores, mas não está tentando superar a Nvidia — ainda," qz.com O fundo visa intencionalmente dispositivos de nó maduro e específicos de aplicação, permitindo que os participantes do mercado de semicondutores da Arábia Saudita evitem a concorrência direta com potências de ponta como TSMC e Intel. Os incentivos estruturados incluem complementos salariais referenciados localmente para engenheiros sauditas, pacotes de aterrissagem suave e procedimentos de incorporação acelerados, abordando assim tanto a disponibilidade de capital quanto as deficiências de recursos humanos que comumente impedem novos clusters de semicondutores.

Os incentivos da Visão 2030 criam um ecossistema abrangente de design fabless

Um conjunto de medidas regulatórias e fiscais no âmbito da Visão 2030 vai além do capital de risco. O programa de Sede Regional concede às multinacionais qualificadas 0% de imposto corporativo sobre a renda elegível, juntamente com cotas de Saudização relaxadas, reduzindo significativamente o custo de estabelecer uma presença de design nos corredores do mercado de semicondutores da Arábia Saudita. Um pipeline de treinamento coordenado, impulsionado pela Cidade do Rei Abdulaziz para Ciência e Tecnologia e 16 universidades parceiras, já formou mais de 400 designers de microchips e pesquisadores de fabricação. Os serviços de suporte à propriedade intelectual incorporados ao programa mitigam as barreiras percebidas de risco legal, aumentando ainda mais a atratividade do mercado de semicondutores da Arábia Saudita para casas de design internacionais.

A crescente demanda doméstica por chips de data center centrados em IA impulsiona a expansão do mercado

A alocação de USD 40 bilhões do Fundo de Investimento Público para tecnologia de inteligência artificial e os contratos de fornecimento plurianuais da HUMAIN para várias centenas de milhares de GPUs de alto desempenho estabelecem uma absorção garantida de curto prazo para semicondutores avançados. Projetos de data center como a fábrica de IA de zero emissões líquidas de USD 5 bilhões da DataVolt no NEOM criam clientes âncora que elevam a demanda nacional por processadores, memória e circuitos integrados de interconexão de alta velocidade. O objetivo de gerenciar 7% das cargas de trabalho globais de treinamento de modelos de IA até 2030 implica um consumo sustentado de silício muito acima da produção doméstica atual, reforçando a importância estratégica de expandir o mercado de semicondutores da Arábia Saudita.

O roteiro de fabricação de veículos elétricos impulsiona as oportunidades de semicondutores automotivos

A instalação de 155.000 unidades da Lucid Motors e a planta planejada de 240.000 unidades da Ceer sustentam uma crescente necessidade doméstica de circuitos integrados de gerenciamento de energia, conjuntos de sensores e processadores de sistemas avançados de assistência ao condutor. Os veículos elétricos requerem USD 600-800 em semicondutores por unidade, superando o conteúdo de USD 400 nos carros de combustão interna e se traduzindo em um aumento de várias centenas de milhões de dólares para o mercado de semicondutores da Arábia Saudita até meados da década. O compromisso da Ceer de atingir 45% de fornecimento de conteúdo local intensifica as oportunidades de qualificação de fornecedores para provedores de design e embalagem que operam no Reino.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talento técnico local e lacuna de habilidades em design de chips | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Ausência de fábricas de nó avançado (< 7 nm) no Reino | -1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Restrições geopolíticas de licença de exportação para GPUs de IA de ponta | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação de equipamentos de capital | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de talento técnico local limita o desenvolvimento avançado de semicondutores

Apesar de um aumento de 24% na disponibilidade de talentos em IA na Arábia Saudita durante 2024, a concorrência por engenheiros com experiência em litografia sub-10 nm, embalagem avançada e aceleradores de aprendizado de máquina permanece intensa. O Centro de Excelência em IA Generativa da KAUST e os novos currículos de semicondutores são soluções de médio prazo; para 2025-2027, muitos participantes do mercado de semicondutores da Arábia Saudita ainda dependem de especialistas expatriados ou colaborações de design transfronteiriças. Os diferenciais de custo de mão de obra com os setores financeiro e energético complicam ainda mais o recrutamento.

A ausência de fábricas de nó avançado limita a produção de semicondutores de alto valor

A Arábia Saudita priorizou a fabricação terceirizada de nó maduro, resultando em capacidade doméstica limitada para wafers sub-7 nm vitais para aceleradores de IA e processadores móveis de ponta. A dependência de fundições distantes expõe as cadeias de suprimentos a tensões geopolíticas e riscos de alocação de capacidade, limitando a captura de valor para o mercado de semicondutores da Arábia Saudita. Embora essa restrição evite a construção intensiva em capital de fábricas, ela também adia a participação nas camadas de produtos de maior margem da cadeia de valor global de semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Dominam em Meio ao Crescimento de Sensores

Os Circuitos Integrados contribuíram com 85,1% da receita de 2024, assegurando a posição de liderança no mercado de semicondutores da Arábia Saudita. [3]Argaam, "A Arábia Saudita lança fundo de SAR 1 bilhão…," argaam.com A expansão doméstica de data centers de hiperescala e os lançamentos de computação em nuvem mantiveram a demanda elevada por CPUs de classe servidor, GPUs e memória. Os circuitos integrados lógicos são cada vez mais personalizados para cargas de trabalho de processamento de linguagem natural e inferência de modelos de linguagem de grande escala encomendados por clientes da HUMAIN e da Datavolt. O tamanho do mercado de semicondutores da Arábia Saudita para Circuitos Integrados deve crescer em paralelo com a trajetória geral do setor, impulsionado por casos de uso em IA, telecomunicações e automotivo.

Sensores e MEMS, embora representando uma base menor, devem registrar o CAGR mais rápido de 8,3% até 2030. Os programas de veículos elétricos da Lucid e da Ceer ampliam a adoção de sensores inerciais, de pressão e de trem de força, enquanto as implantações nacionais de cidades inteligentes sustentam a demanda por componentes de monitoramento ambiental e de saúde estrutural. As atualizações da Indústria 4.0 nos sites da Aramco e da SABIC criam volumes incrementais para MEMS industriais, ampliando ainda mais o conjunto de oportunidades endereçáveis. À medida que as conexões de IoT proliferam pelo vale de hidrogênio do NEOM, os chips de fusão de sensores e análise de borda estão preparados para um crescimento acelerado de remessas no mercado de semicondutores da Arábia Saudita.

Por Modelo de Negócio: Liderança dos IDMs Enfrenta Desafio Fabless

Os Fabricantes de Dispositivos Integrados mantiveram a liderança de receita de 57,3% em 2024, aproveitando redes de fabricação globais e sistemas de qualidade de nível automotivo estabelecidos para clientes como Lucid Motors e Ceer. IDMs multinacionais — Samsung, STMicroelectronics, Infineon — combinam tecnologias de processo no exterior com parceiros de canal sauditas para atender clientes industriais e de energia, reforçando padrões de aquisição baseados em confiança.

Os Fornecedores de Design/Fabless, no entanto, estão avançando a um CAGR de 8,0%, apoiados pelos subsídios do Hub Nacional de Semicondutores e pelo licenciamento acelerado. O centro de design da Qualcomm em Riade e o desenvolvimento de coprocessadores de redes neurais da Groq exemplificam um modo de entrada centrado em propriedade intelectual que se adapta à estratégia de capital leve do Reino. À medida que as metas de localização aumentam a pressão sobre as cadeias de suprimentos automotivas e de IA, espera-se que a participação de mercado de semicondutores da Arábia Saudita das empresas fabless suba de forma constante, criando demanda doméstica paralela por serviços de design para verificação, teste e embalagem avançada.

Por Setor de Usuário Final: Liderança em Comunicação Desafiada pelo Avanço da IA

A infraestrutura de telecomunicações manteve uma fatia de 29,41% da receita de 2024, ancorada por implantações de macrocélulas 5G, gateways de cabos submarinos e backbones de ethernet metropolitana que utilizam módulos de front-end de RF, processadores de rede e transceivers ópticos. Operadoras como STC e Zain continuaram atualizações plurianuais de RAN, reforçando a demanda constante por chips para o mercado de semicondutores da Arábia Saudita.

As cargas de trabalho de Inteligência Artificial, no entanto, representam a aplicação de crescimento mais rápido com CAGR de 8,5% até 2030, impulsionadas pela alocação de USD 40 bilhões do Fundo de Investimento Público para IA e pelo desenvolvimento de computação de USD 1,5 bilhão da Groq. As arquiteturas de nuvem a borda requerem memória de alta largura de banda, aceleradores de IA e ASICs de comutação de baixa latência, ampliando o potencial de volume de silício. A eletrônica automotiva completa os principais bolsões de crescimento: inversores de trem de força, chips de radar ADAS e circuitos integrados de gerenciamento de bateria estão escalando em conjunto com os marcos de produção da Lucid e da Ceer.

Análise Geográfica

Riade forma o núcleo das funções de design, sede e capital de risco no mercado de semicondutores da Arábia Saudita, graças à sua proximidade com os formuladores de políticas e ao ecossistema financeiro mais amplo. O campus do Hub Nacional de Semicondutores na capital abriga laboratórios de produção piloto, conjuntos de ferramentas EDA e um novo centro de teste de chips patrocinado pela Alat.

O NEOM se destaca como uma zona de dupla função: base de fabricação alimentada por energia limpa e centro de demanda para sensores de IoT, processadores de visão e computação preparada para o quantum. A fábrica de zero emissões líquidas da Datavolt e a joint venture de robótica de SAR 1,3 bilhão da Samsung C&T juntas criam um ambiente greenfield para demonstrar a infraestrutura inteligente habilitada por semicondutores.

A Cidade Econômica do Rei Abdullah serve como o cluster de semicondutores automotivos. As plantas da Lucid e da Ceer ancoram um ecossistema crescente de casas de embalagem de eletrônica de potência e integradores de módulos de nível 1. A proximidade de Dammam com a Saudi Aramco e o Parque de Energia do Rei Salman estimula a adoção de ASICs de automação industrial e sensores de instrumentação no novo hub de fabricação da Emerson.

O campus da KAUST em Thuwal completa o mosaico geográfico com ativos avançados de P&D para computação quântica e fotônica. A colaboração Aramco–Pasqal para construir o primeiro computador quântico da região depende de chips de controle criogênico, moldando um nicho de tecnologia de fronteira no mercado de semicondutores da Arábia Saudita.

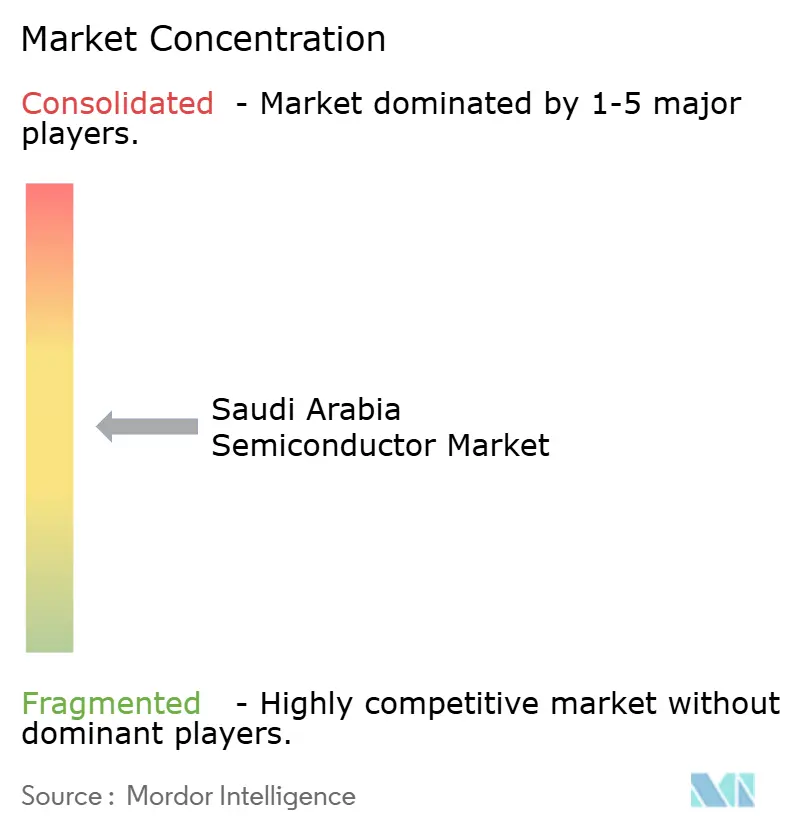

Cenário Competitivo

O mercado de semicondutores da Arábia Saudita demonstra rivalidade moderada devido ao alinhamento de interesses dos participantes direcionado pelo governo. O compromisso de USD 100 bilhões da Alat funciona tanto como veículo de investimento quanto como orquestrador de cluster, promovendo joint ventures em vez de competição de soma zero. As multinacionais adotam estratégias de entrada por parceria — Qualcomm com HUMAIN, Groq com startups locais de IA — mitigando conflitos de canal e acelerando a transferência de conhecimento. [4]Qualcomm, "Qualcomm e HUMAIN para desenvolver data centers de IA de última geração," qualcomm.com

As arenas de espaço em branco incluem embalagem de MCU automotivo, semicondutores para inversores de energia renovável e MEMS especializados para aplicações de petróleo e gás em ambientes severos. Empresas locais que dominam os padrões de confiabilidade e os designs de referência localizados podem criar nichos sustentáveis. A iniciativa Pasqal da Aramco sinaliza demanda além da lógica clássica ou memória, ampliando os parâmetros competitivos para hardware quântico e neuromórfico.

Líderes do Setor de Semicondutores da Arábia Saudita

-

Alat Company

-

STMicroelectronics N.V.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Qualcomm e HUMAIN assinaram um memorando para desenvolver data centers de IA e lançar um Centro de Design da Qualcomm na Arábia Saudita.

- Maio de 2025: Os Estados Unidos aprovaram a expansão das exportações de chips da Nvidia e da AMD para clientes sauditas, aliviando restrições anteriores.

- Abril de 2025: A Groq revelou um programa de expansão de computação de IA de USD 1,5 bilhão visando sites sauditas.

- Fevereiro de 2025: A Datavolt fez parceria com o NEOM para construir uma fábrica de IA de zero emissões líquidas de USD 5 bilhões prevista para operar em 2028.

- Fevereiro de 2025: A Ceer assinou contratos de fornecimento de SAR 5,5 bilhões (USD 1,4 bilhão) para sua planta de veículos elétricos de 240.000 unidades.

- Janeiro de 2025: A Lucid Motors aderiu ao programa "Fabricado na Arábia Saudita" em apoio à expansão do PIB industrial.

Escopo do Relatório do Mercado de Semicondutores da Arábia Saudita

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de receita para os fornecedores de semicondutores sauditas até 2030?

Espera-se que a receita do mercado atinja USD 4,72 bilhões em 2030, subindo de USD 3,39 bilhões em 2025.

Qual categoria de dispositivo captura a maior parte da receita local de semicondutores?

Os Circuitos Integrados detiveram 85,1% da receita de 2024, dominando as vendas nacionais.

Com que rapidez as aplicações de chips relacionadas à IA estão se expandindo?

As aplicações de uso final de IA devem crescer a um CAGR de 8,5% entre 2025 e 2030.

Onde está localizado o principal cluster de fabricação de circuitos integrados automotivos?

A Cidade Econômica do Rei Abdullah abriga as plantas de veículos elétricos da Lucid e da Ceer, ancorando a demanda por circuitos integrados automotivos.

Qual instrumento de política atrai casas de design fabless estrangeiras?

O programa de Sede Regional da Visão 2030 oferece 0% de imposto corporativo e regras de Saudização relaxadas, incentivando centros de design multinacionais.

Qual megaprojeto oferece a maior vantagem em energia renovável?

O NEOM fornece eletricidade eólica e solar a 1,57-1,70 centavos por kWh, reduzindo os custos operacionais de fábricas.

Página atualizada pela última vez em: