Tamanho e Participação do Mercado de Semicondutores do Egito

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

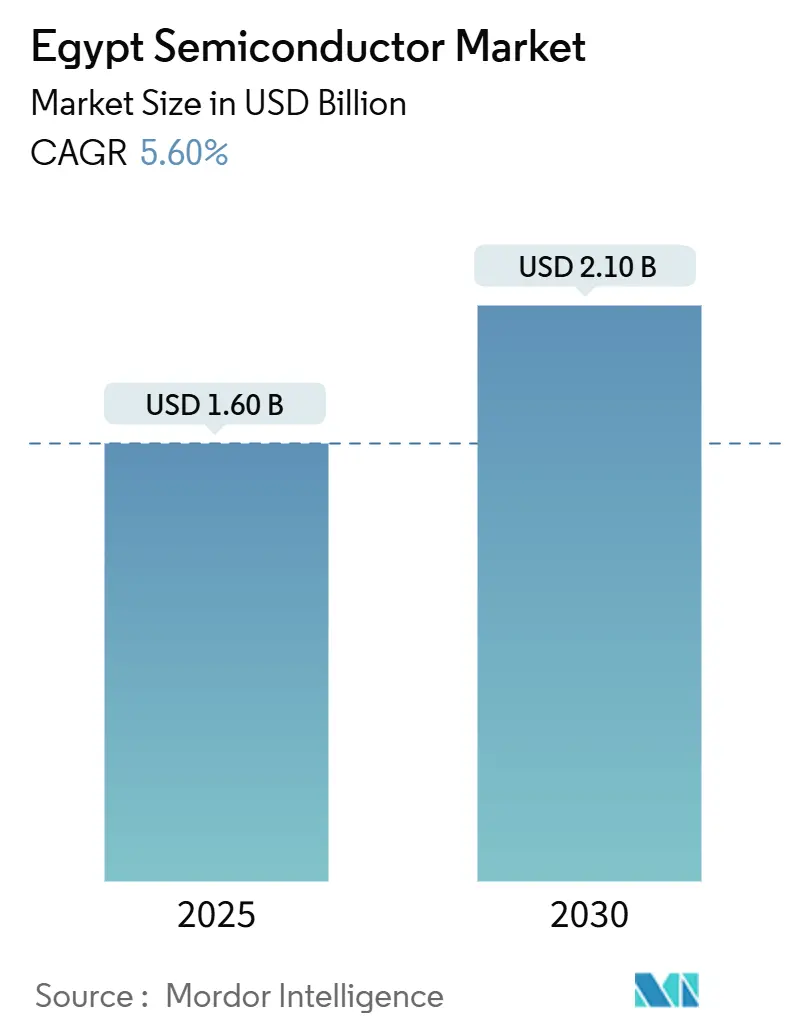

| Tamanho do Mercado (2025) | 1.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores do Egito por Mordor Intelligence

O tamanho do mercado de semicondutores do Egito situou-se em USD 1,60 bilhão em 2025 e está projetado para atingir USD 2,10 bilhões até 2030, refletindo um CAGR de 5,60% ao longo do horizonte de previsão. Os incentivos da Visão 2030 do Egito, seu papel na Área de Livre Comércio Continental Africana (AfCFTA) e o crescimento constante do investimento estrangeiro direto estão reforçando esse impulso de crescimento. Os rápidos avanços na montagem local de smartphones, o lançamento de projetos de centros de dados em hiperescala e a robusta demanda proveniente de instalações de energia renovável estão ampliando as oportunidades endereçáveis para fornecedores de chips. Os fabricantes integrados de dispositivos (IDMs) multinacionais continuam a ancorar a cadeia de valor doméstica por meio de centros de design e acordos de montagem em nível de placa, enquanto um ecossistema fabless incipiente está emergindo em torno do parque tecnológico Smart Village. Ao mesmo tempo, os controles de exportação dos EUA sobre ferramentas avançadas de litografia, a confiabilidade intermitente da rede elétrica fora das zonas industriais e as restrições de moeda forte para importações de equipamentos de capital representam obstáculos estruturais que os fabricantes precisam contornar.

Principais Conclusões do Relatório

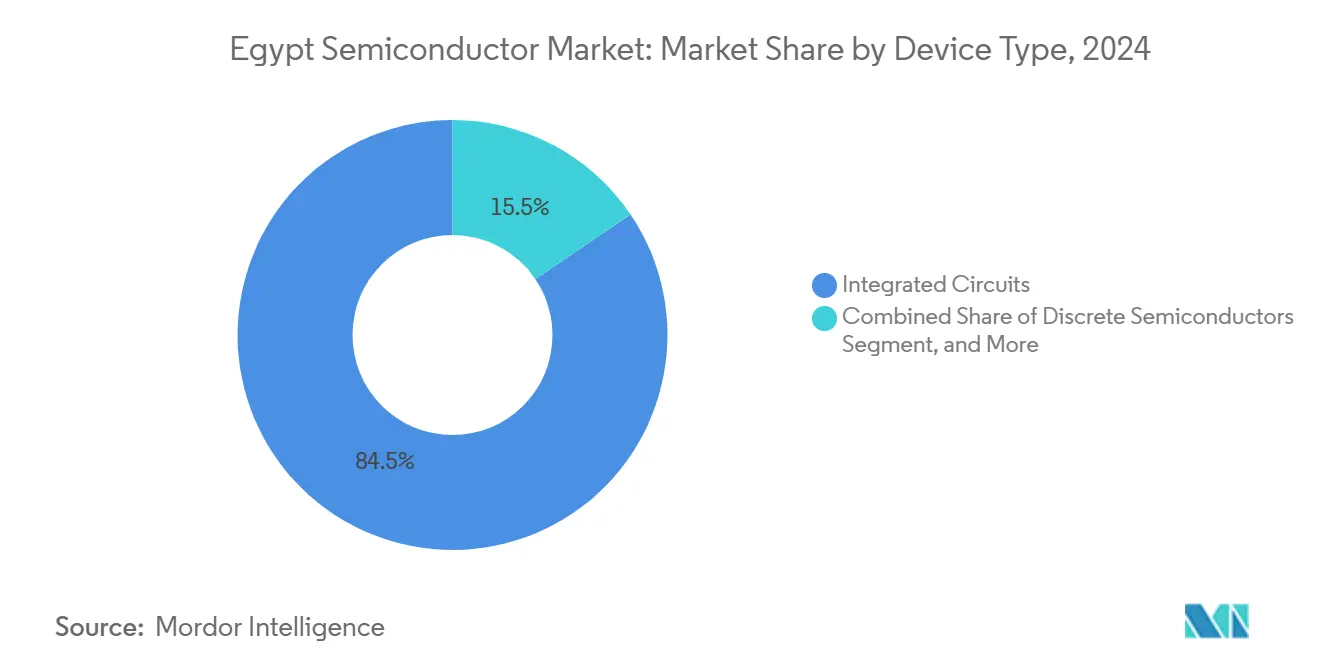

- Por tipo de dispositivo, os circuitos integrados responderam por 84,47% da participação do mercado de semicondutores do Egito em 2024, enquanto Sensores e MEMS estão previstos para apresentar o crescimento mais rápido, avançando a um CAGR de 7,2% até 2030.

- Por modelo de negócio, as empresas IDM detinham uma participação de 68,3% do tamanho do mercado de semicondutores do Egito em 2024, enquanto o segmento de design/fabless está definido para expandir a um CAGR de 6,6% até 2030.

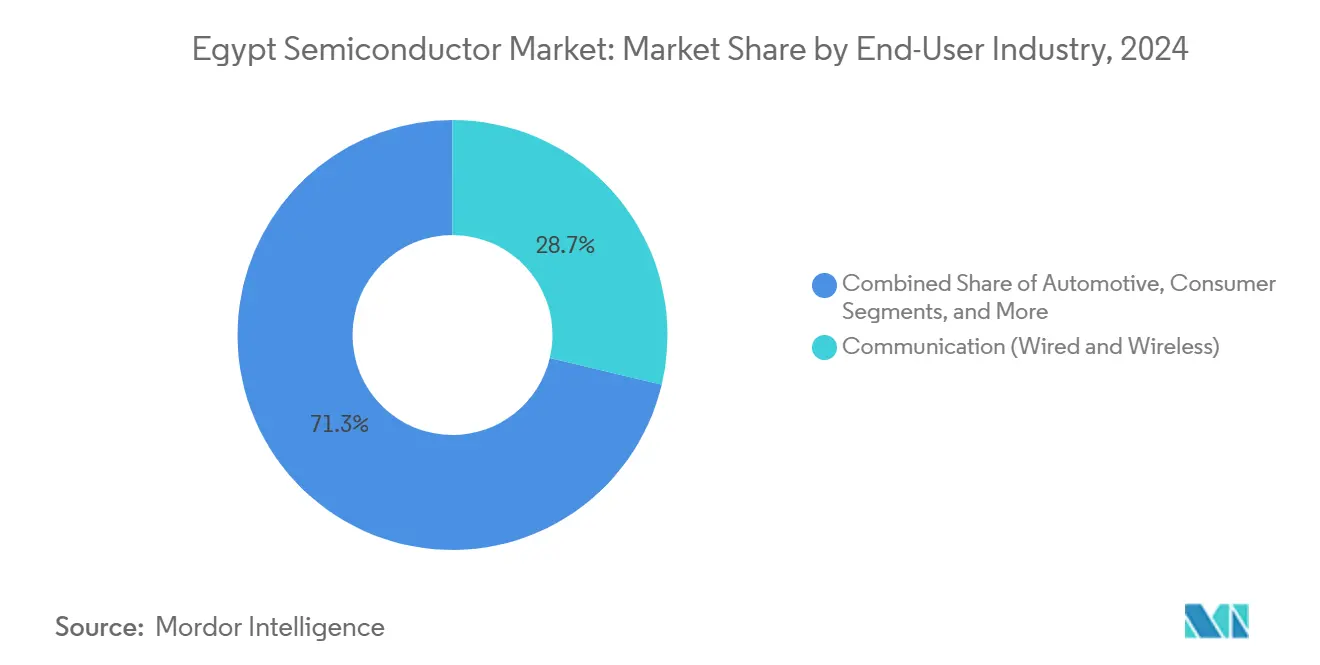

- Por usuário final, as aplicações de comunicação lideraram com 28,71% da participação do mercado de semicondutores do Egito em 2024, enquanto as implantações de inteligência artificial estão posicionadas para um CAGR de 7% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de semicondutores da Visão 2030 do Egito | +1.2% | Nacional (Smart Village, zonas industriais) | Médio prazo (2 a 4 anos) |

| Expansão da montagem local de eletrônicos automotivos | +0.8% | Nacional (10 de Ramadã, Beni Suef) | Médio prazo (2 a 4 anos) |

| Energias renováveis em escala utilitária impulsionando a demanda por dispositivos de potência | +0.6% | Nacional (Nova Capital Administrativa, Benban) | Longo prazo (≥ 4 anos) |

| Construção de centros de dados em hiperescala e soberanos | +0.9% | Nacional (Smart Village, Zona Econômica do Canal de Suez) | Curto prazo (≤ 2 anos) |

| Vantagens tarifárias de exportação da AfCFTA para fábricas egípcias | +0.4% | África Continental | Longo prazo (≥ 4 anos) |

| Parcerias entre casas de design da China e do Egito | +0.7% | Nacional (Smart Village) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais de semicondutores da "Visão 2030 do Egito"

Principais alavancas de política, como isenções fiscais, terrenos subsidiados e desembaraço aduaneiro acelerado, estão reduzindo as barreiras de entrada para investidores do setor de semicondutores. A inauguração do primeiro Centro Governamental de Dados e Computação em Nuvem do Egito em 2024 criou um nó doméstico de referência com capacidade de 120 petabytes, impulsionando imediatamente a demanda por processadores avançados e chips de memória.[1]Egypt Today, "O Presidente Sisi Inaugura o 1º Centro Governamental de Dados e Computação em Nuvem do Egito," egypttoday.com Um fundo de coinvestimento de USD 300 milhões com o Tsinghua Unigroup destina gastos de P&D para instalações de design de chips, incentivando atividades de valor agregado que movem o Egito para além da simples montagem de placas. Esses incentivos se alinham com a meta do Ministério das Comunicações de elevar a contribuição do setor de TIC ao PIB de 5,8% para 8% até 2030, intensificando o consumo de chips em múltiplos segmentos verticais. O conjunto de políticas também determina que o capital do setor privado contribua com 50% do investimento total até o ano fiscal de 2024/2025, criando um pipeline previsível para fábricas comerciais. Coletivamente, essas medidas acrescentam aproximadamente 1,2 ponto percentual ao CAGR geral do mercado de semicondutores do Egito.

Expansão da montagem local de eletrônicos automotivos

A fábrica CKD de 30.000 unidades da Geely Auto em Gizé, em operação desde janeiro de 2025, utiliza robôs de soldagem a laser e linhas SMT de alta velocidade que dependem de microcontroladores, sensores e dispositivos de potência. Os incentivos em dinheiro do governo para compradores de veículos elétricos, juntamente com isenções de direitos aduaneiros sobre baterias importadas, aceleram a demanda por CIs de gerenciamento de bateria e módulos de potência de bandgap largo. O complexo de eletrônicos de consumo de USD 700 milhões da Samsung em Beni Suef exporta para 55 países, sublinhando o papel do Egito como hub regional de eletrônicos que absorve significativo conteúdo de semicondutores. As regras de conteúdo local que elevam os componentes de veículos elétricos a 60% até 2027 incentivam o fornecimento doméstico, impulsionando parcerias estratégicas entre OEMs automotivos e designers de chips fabless. Em conjunto, esses desenvolvimentos acrescentam aproximadamente 0,8 ponto percentual ao CAGR previsto do mercado de semicondutores do Egito.

Construção de centros de dados em hiperescala e soberanos

O datacenter Tier III da Telecom Egypt conecta-se a 10 estações de aterrissagem de cabos submarinos, posicionando o país como um nó regional de interconexão e elevando a demanda por ASICs de rede, transceivers ópticos e memória de alta densidade. O Centro de Dados Kemet de USD 450 milhões em construção na Zona Econômica do Canal de Suez abrigará serviços de nuvem acelerados por IA que dependem de GPUs, memória de alta largura de banda e chips de inferência especializados. A primeira região de nuvem pública do Norte da África da Huawei Cloud, lançada em 2024, traz cargas de trabalho de treinamento de IA para o território nacional e intensifica os requisitos para processadores de servidores avançados. Iniciativas de computação soberana, como a parceria G42-Benya, ampliam a adoção de chips especializados para criptografia de nível de defesa. Esses projetos combinados acrescentam aproximadamente 0,9 ponto percentual ao crescimento de longo prazo.

Energias renováveis em escala utilitária impulsionando a demanda por dispositivos de potência

A usina híbrida solar-bateria Obelisk de 1,1 GW integra 200 MWh de armazenamento, exigindo MOSFETs de carbeto de silício de alta corrente e drivers de gate robustos. O Egito planeja elevar a participação das renováveis na matriz energética de 13% em 2023 para 42% em 2030, multiplicando a demanda por dies de inversores, CIs de gerenciamento de energia e módulos de conexão à rede. Um complexo de silício de USD 172 milhões em Nova Alamein aproveita 40 milhões de toneladas de reservas de quartzo, oferecendo materiais upstream para o início de produção de wafers localizados. Os dispositivos SiC de 2 kV da ROHM já estão presentes nos sistemas utilitários da SMA Solar Technology, confirmando que o mercado está se voltando para soluções de bandgap largo. No total, as renováveis contribuem com cerca de 0,6 ponto percentual para o CAGR do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de exportação de litografia avançada | −1.8% | Acesso global a ferramentas de ponta | Curto prazo (≤ 2 anos) |

| Preocupações com a confiabilidade da rede elétrica fora das zonas industriais | −0.7% | Nacional (rural, suburbano) | Médio prazo (2 a 4 anos) |

| Escassez de moeda forte para importações de equipamentos | −1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de talentos sênior em design de CI | −0.9% | Cairo, Alexandria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de exportação de litografia avançada

As regras dos EUA de novembro de 2023 classificam o Egito como uma jurisdição que requer licença para ferramentas abaixo de 7 nm, fotomáscaras e scanners EUV, limitando efetivamente as fábricas domésticas a nós de tecnologia maduros.[2]Clyde and Co, "Os EUA Emitem Controles de Exportação de Semicondutores Atualizados Voltados para Jurisdições Intermediárias," clydeco.com O processamento de licenças pode prolongar os prazos de entrega em até 12 meses, corroendo a competitividade em eletrônicos de consumo de ciclo de atualização rápido. O acesso restrito obriga os players locais a depender de fundições no exterior para dies de lógica avançada, diluindo a captura de valor da fabricação doméstica. A restrição subtrai aproximadamente 1,8 ponto percentual do CAGR previsto.

Preocupações com a confiabilidade da rede elétrica fora das zonas industriais

Análises de árvore de falhas revelam afundamento de tensão e instabilidade de frequência em regiões além dos parques industriais premium, expondo as fábricas a paralisações não planejadas e perda de rendimento. Embora geradores diesel e turbinas a gás de reserva mitiguem os riscos, eles inflacionam os custos operacionais em 5 a 10% para empresas situadas em Alexandria e no Alto Egito. Projetos de atualização da rede de transmissão patrocinados pelo governo estão em andamento, mas não alcançarão cobertura nacional antes de 2027. O problema reduz o crescimento do mercado em 0,7 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os circuitos integrados sustentam a dominância em meio ao avanço dos sensores

Os circuitos integrados mantiveram uma participação de 84,47% no mercado de semicondutores do Egito em 2024, sustentados por projetos de montagem de datacenters e smartphones que consomem grandes volumes de CPUs, processadores de aplicativos e DRAM. O tamanho do mercado de semicondutores do Egito para circuitos integrados está projetado para expandir em sincronia com os lançamentos de computação em hiperescala, enquanto chips de elemento seguro ganham tração em programas governamentais de identificação eletrônica. A demanda por microcontroladores reflete o aumento da produção nas linhas de eletrodomésticos e automotivos, como evidenciado pela Samsung ao garantir pedidos de MCU de 16 nm destinados a marcas globais de aparelhos celulares.

Sensores e MEMS, avançando a um CAGR de 7,2%, beneficiam-se da expansão da montagem automotiva e da automação industrial. As células de soldagem robótica da Geely requerem sensores inerciais e de posição, enquanto os pacotes de gerenciamento de bateria de veículos elétricos utilizam manômetros MEMS. Os dispositivos de potência discretos, incluindo MOSFETs de SiC, suportam inversores de fazendas solares, e a optoeletrônica capitaliza o plano do Egito de construir a maior fábrica de cabos de fibra óptica da região.

Por Modelo de Negócio: O controle dos IDMs enfrenta um grupo fabless em rápido crescimento

Os IDMs responderam por 68,3% do tamanho do mercado de semicondutores do Egito em 2024, aproveitando fábricas cativas e parcerias de montagem local para contornar pressões cambiais e aduaneiras. A linha de placas-mãe da Intel com a METRA-BORAQ exemplifica essa resiliência verticalmente integrada. No entanto, as casas focadas em design estão escalando rapidamente: a plataforma CAD baseada em nuvem da Universidade Americana no Cairo reduz as barreiras do ciclo de design e estimula a formação de startups.

Os fornecedores de design/fabless — crescendo a um CAGR de 6,6% — estão aproveitando o pipeline de P&D do fundo China-Egito de USD 300 milhões para realizar tape-out de chips específicos de aplicação para inferência de IA e telemática automotiva. A Si-Ware Systems já fatura USD 20 milhões anuais com dispositivos de espectroscopia e temporização, demonstrando a viabilidade comercial do caminho fabless.

Por Setor de Usuário Final: A comunicação mantém a liderança enquanto a IA acelera

A infraestrutura de comunicação comandou 28,71% da participação do mercado de semicondutores do Egito em 2024, impulsionada por 10 aterrissagens de cabos submarinos e cronogramas agressivos de implantação de 5G. As fábricas locais de smartphones operadas por quatro dos cinco maiores OEMs do mundo têm como meta coletiva 9 milhões de aparelhos até 2026, fortalecendo a demanda por front-end de RF e banda base.

As implantações de inteligência artificial estão previstas para registrar um CAGR de 7% até 2030, impulsionadas pela Estratégia Nacional de IA do Egito para treinar 30.000 especialistas e incubar 250 empresas focadas em IA. Os usuários automotivos e industriais adicionam volume constante por meio de trens de força de veículos elétricos e retrofits de fábricas inteligentes, enquanto as linhas de eletrodomésticos de consumo absorvem ASICs de sinal misto e CIs de driver de motor.

Análise Geográfica

A cadeia de valor de semicondutores do Egito está espacialmente concentrada ao longo de quatro corredores: Smart Village no Cairo, 10 de Ramadã/Beni Suef, a Zona Econômica do Canal de Suez e Nova Alamein. A participação na AfCFTA concede às fábricas domiciliadas nessas zonas acesso livre de tarifas a um mercado de 1,3 bilhão de pessoas, e o Egito capturou 22% do valor adicionado manufatureiro da África até 2020.[3]UNCTAD, "O Progresso na Integração Africana Impulsiona as Perspectivas de Transformação Econômica no Egito," unctad.org O hub do Canal de Suez — já sede do Centro de Dados Kemet de USD 450 milhões — oferece desembaraço aduaneiro acelerado e uma subestação de energia de 500 MW construída para esse fim, tornando-o o local preferido para montagem de silício de nível de centro de dados.

O Smart Village agrega talentos em design de chips, impulsionado pelo centro de P&D apoiado pelo Tsinghua Unigroup e pela nuvem CAD nacional. A estabilidade elétrica industrial dentro do 10 de Ramadã atrai montagem de smartphones e eletrodomésticos; o campus de USD 700 milhões da Samsung e a fábrica de aparelhos da Vivo com capacidade de 500.000 unidades por mês são os principais inquilinos. A fábrica de quartzo para silício de Nova Alamein integra matéria-prima upstream, reduzindo a dependência de importação de substratos de wafer. Apesar dessas vantagens, as regras uniformes de licenciamento de exportação significam que nenhuma província do Egito pode contornar o teto de litografia avançada, sublinhando a necessidade de alianças estratégicas com fundições no exterior.

Cenário Competitivo

O mercado de semicondutores do Egito exibe um grau moderado de fragmentação. Nenhuma empresa controla uma parcela significativa da receita doméstica, e os cinco principais fornecedores detêm coletivamente apenas uma participação nominal, posicionando o mercado em um terreno intermediário contestável. IDMs globais como STMicroelectronics e Intel aproveitam estratégias de co-localização para combinar hubs de design com montagem em nível de placa, mitigando o atrito logístico e de câmbio. Campeões locais como Si-Ware Systems e Atoms se diferenciam ao mirar aplicações de nicho — espectroscopia no infravermelho próximo e verificação habilitada por IA, respectivamente — com menor pegada de capital.[4]The FutureList, "Memorando de Inovação de IA da Atoms," thefuturelist.com

Os movimentos estratégicos em 2025 sublinham o dinamismo competitivo. A inserção dos dispositivos SiC da ROHM nos inversores SMA acelera a adoção de tecnologias de bandgap largo no Egito, pressionando os rivais a igualar os benchmarks de eficiência. A joint venture da Signify com a Gila Al Tawakol Electric para fabricação de LED demonstra integração lateral em optoeletrônica, ao mesmo tempo em que ancora a segurança do fornecimento para projetos regionais de iluminação. Os vínculos entre educação e indústria moldam ainda mais a narrativa competitiva; por exemplo, o Centro de Nanoeletrônica da Universidade Americana no Cairo encaminha graduados diretamente para casas de design multinacionais e nacionais, aliviando o gargalo de talentos que restringe projetos avançados.

Líderes do Setor de Semicondutores do Egito

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Ministério das Comunicações do Egito confirmou planos para triplicar a produção local de smartphones para 9 milhões de unidades até 2026, com quatro OEMs globais comprometidos com fábricas.

- Maio de 2025: A ROHM Semiconductor implantou MOSFETs de SiC de 2 kV nos sistemas fotovoltaicos em escala utilitária da SMA Solar Technology.

- Março de 2025: O governo lançou a Estratégia Nacional de IA (2025-2030), com meta de 30.000 especialistas treinados e 250 empresas centradas em IA.

- Fevereiro de 2025: A Vivo iniciou a produção em plena capacidade de 500.000 smartphones mensais em sua fábrica no 10 de Ramadã.

Escopo do Relatório do Mercado de Semicondutores do Egito

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação/Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (O Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores do Egito em 2025?

O mercado está em USD 1,60 bilhão em 2025 e está projetado para atingir USD 2,10 bilhões até 2030.

Qual é o CAGR esperado para o setor de semicondutores do Egito?

O crescimento está previsto em 5,60% entre 2025 e 2030.

Qual categoria de dispositivo domina as remessas no Egito?

Os circuitos integrados lideram com uma participação de 84,47% em 2024, refletindo forte demanda de smartphones e centros de dados.

Qual área de usuário final está se expandindo mais rapidamente?

As implantações de inteligência artificial mostram o crescimento mais rápido, projetado a um CAGR de 7% até 2030.

Como os controles de exportação dos EUA afetam as fábricas egípcias?

Os requisitos de licenciamento para ferramentas abaixo de 7 nm limitam o acesso à litografia avançada, restringindo a capacidade do Egito de produzir chips de ponta.

Qual é o papel da AfCFTA para as empresas locais de semicondutores?

O acesso livre de tarifas aos mercados africanos aumenta a competitividade de exportação para operações de montagem e embalagem sediadas no Egito.

Página atualizada pela última vez em: