Tamanho e Participação do Mercado de Semicondutores do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

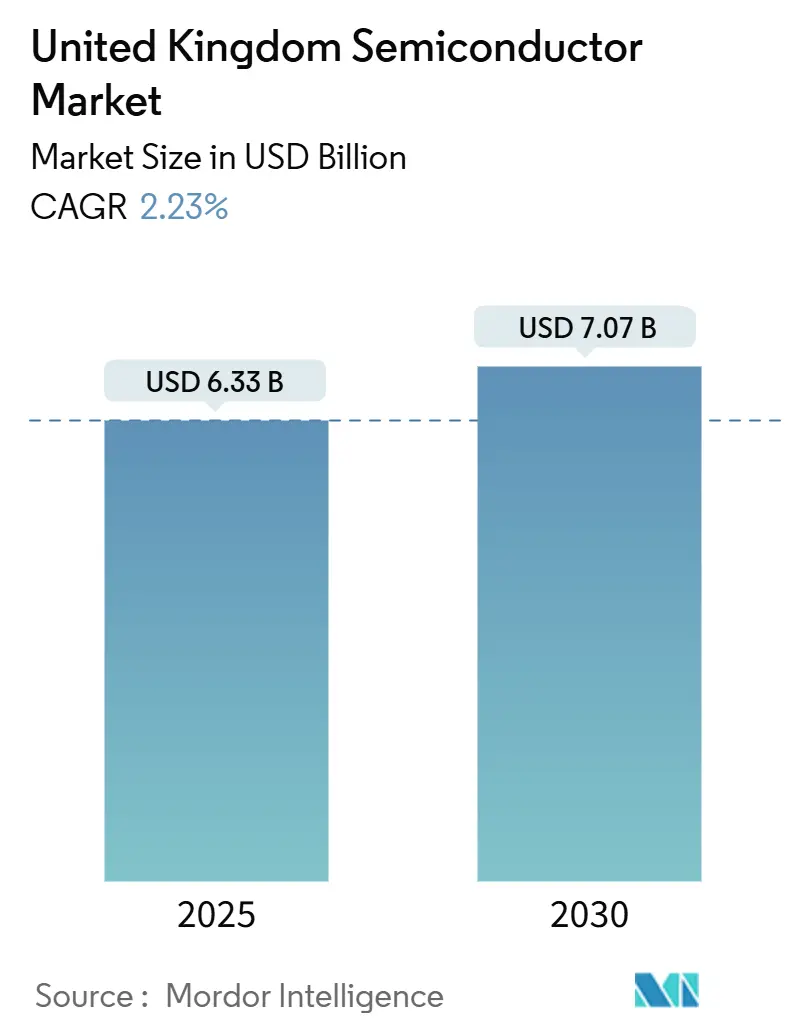

| Tamanho do Mercado (2025) | 6.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores do Reino Unido por Mordor Intelligence

O tamanho do mercado de semicondutores do Reino Unido é avaliado em USD 6,33 bilhões em 2025 e tem previsão de atingir USD 7,07 bilhões até 2030, expandindo-se a um CAGR de 2,23% durante o período. A demanda doméstica em maturação, os royalties estáveis de IP de design e uma base crescente de produção de semicondutores compostos posicionam o país como um polo fundamental de design e fabricação especializada dentro da Europa.[1]Departamento de Ciência, Inovação e Tecnologia, "Estudo da Força de Trabalho em Semicondutores do Reino Unido: Resumo Executivo," GOV.UK O financiamento governamental, os projetos de expansão privada e o crescente conteúdo de dispositivos em veículos elétricos, infraestrutura 5G e data centers de IA sustentam o crescimento da receita. Os incentivos de política incorporados na Estratégia Nacional de Semicondutores de GBP 1 bilhão atraem investidores âncora como a Vishay Intertechnology, enquanto o acesso ao Empreendimento Conjunto de Chips da UE amplia os caminhos colaborativos de P&D. A persistente escassez na cadeia de suprimentos e as lacunas de talentos em engenharia moderam o crescimento, mas as oportunidades de longo prazo em carbeto de silício (SiC), nitreto de gálio (GaN) e fotônica sustentam a vantagem competitiva do mercado de semicondutores do Reino Unido. Medidas de redução de custos na eletricidade industrial a partir de 2026 devem melhorar a economia de fabricação para processos intensivos em energia.

Principais Conclusões do Relatório

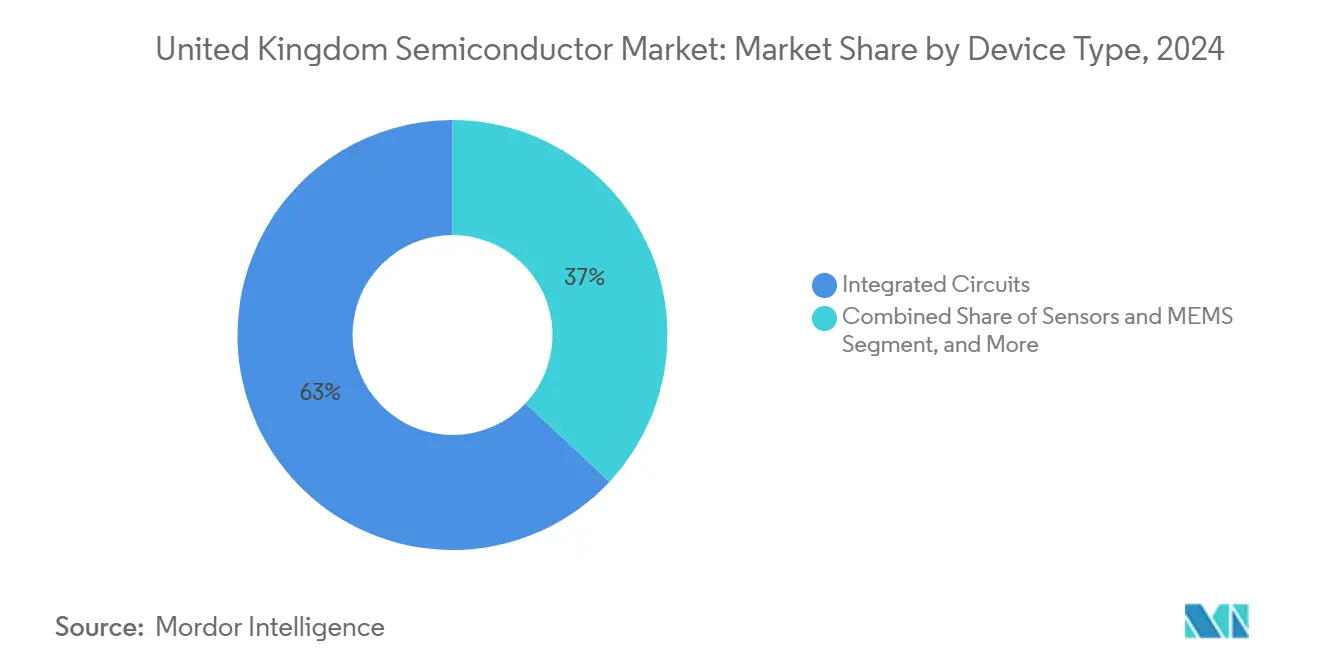

- Por tipo de dispositivo, os Circuitos Integrados detinham 63,04% da participação do mercado de semicondutores do Reino Unido em 2024; Sensores e MEMS registraram o CAGR mais rápido de 3,11% até 2030.

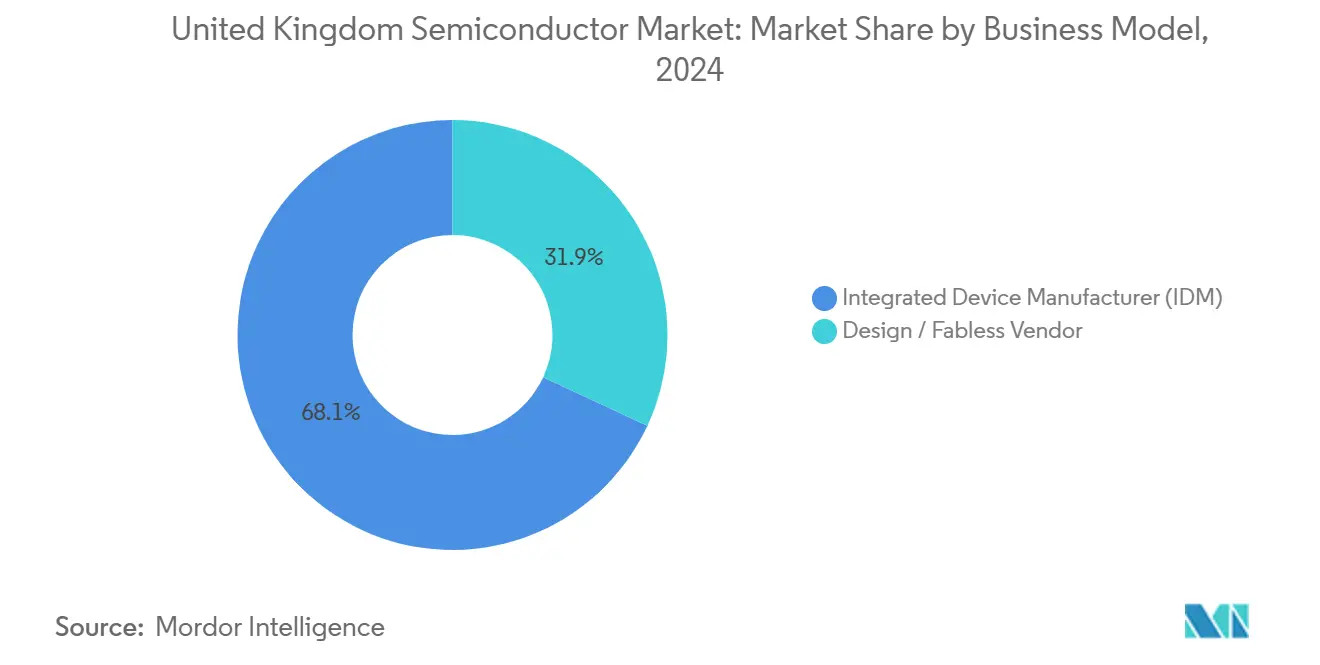

- Por modelo de negócio, os IDMs responderam por 68,07% do tamanho do mercado de semicondutores do Reino Unido em 2024, enquanto os fornecedores de design/fabless têm projeção de avançar a um CAGR de 3,20% durante 2025-2030.

- Por indústria do usuário final, o setor automotivo liderou com 29,25% de participação na receita em 2024, enquanto as aplicações de IA apresentam a perspectiva de CAGR mais acentuada de 3,82% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por eletrificação automotiva | +0.80% | Em todo o Reino Unido, concentrado no corredor automotivo das Midlands | Médio prazo (2 a 4 anos) |

| Implantação rápida de 5G e computação de borda | +0.60% | Nacional, com ganhos iniciais em Londres, Manchester e Edimburgo | Curto prazo (≤ 2 anos) |

| Financiamento da estratégia nacional de semicondutores de GBP 1 bilhão | +0.40% | Nacional, com foco nos clusters de Newport, Cambridge e Bristol | Longo prazo (≥ 4 anos) |

| Impulso do cluster de semicondutores compostos (Newport, Cambridge) | +0.30% | Regional, ecossistemas do Sul do País de Gales e Cambridge | Médio prazo (2 a 4 anos) |

| Aceleração de P&D em fotônica e chips quânticos | +0.20% | Nacional, concentrado em centros de pesquisa universitária | Longo prazo (≥ 4 anos) |

| Implantações de eletrônica flexível "fab-in-a-box" | +0.10% | Nacional, com foco de fabricação em Durham e Cambridge | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Eletrificação Automotiva

Os dispositivos de potência SiC e GaN estão substituindo os componentes de silício convencionais em inversores de tração, carregadores embarcados e conversores CC-CC, impulsionando a demanda de materiais ao longo do corredor de veículos das Midlands. A expansão de GBP 250 milhões da Vishay em Newport destina wafers de SiC para plataformas de veículos elétricos europeias.[2]Evertiq Staff, "Vishay to Make $320M Investment in UK's Largest Chip Factory," EVERTIQ.COM O conteúdo de semicondutores por veículo está progredindo de USD 250 em modelos de motor de combustão interna para USD 2.000 em arquiteturas de alta tensão para veículos elétricos e ricas em ADAS, elevando os volumes de potência discreta, sensores e MCU. Especialistas do Reino Unido como a Transense Technologies integram sensores de onda acústica de superfície em controles de trem de força de 800 V sob um programa de P&D de GBP 11 milhões. A competência em semicondutores compostos confere às fábricas domésticas uma vantagem no atendimento aos limites térmicos e de confiabilidade automotiva. A ascensão das arquiteturas E/E centralizadas acelera ainda mais a adoção de controladores de domínio de energia baseados em chiplets, reforçando a demanda de longo prazo para o mercado de semicondutores do Reino Unido.

Implantação Rápida de 5G e Computação de Borda

A densificação nacional do 5G e os nós emergentes de computação em borda requerem amplificadores de RF de alta frequência, CIs de formação de feixe e aceleradores de inferência de IA. O Reino Unido garantiu elegibilidade no âmbito do Empreendimento Conjunto de Chips de EUR 1,3 bilhão para cofinanciar projetos de RF automotivo e RISC-V. Cientistas da Universidade de Bristol relataram avanços no SLCFET de GaN superando 1.000 aletas em larguras abaixo de 100 nm, sustentando protótipos de rádio 6G. A IQE fornece 55% dos wafers epitaxiais globais para estações-base 5G, aproveitando sua linha de Newport para camadas de GaN de alta mobilidade. Os requisitos de IA de borda para cargas de trabalho de visão e fala de baixa latência criam espaços de design para empresas fabless do Reino Unido, enquanto a estratégia de diversificação de telecomunicações reduz a dependência de chipsets RAN de fornecedor único, ampliando as receitas endereçáveis para o mercado de semicondutores do Reino Unido.

Financiamento da Estratégia Nacional de Semicondutores de GBP 1 Bilhão do Reino Unido

O plano de 20 anos canaliza GBP 1 bilhão para liderança em design, expansão de semicondutores compostos e resiliência da cadeia de suprimentos. Um Instituto de Semicondutores do Reino Unido dedicado coordena academia e indústria por meio de alocações iniciais de GBP 200 milhões para infraestrutura de 2023-2025. O hub de GBP 99 milhões da Universidade de Cardiff avança em optoeletrônica de baixo consumo para computação quântica e 6G. O ChipStart desencadeou GBP 40 milhões em investimento privado para coortes de startups, enquanto o programa bilateral Reino Unido-Japão acrescenta GBP 2 milhões em subsídios conjuntos. Os pipelines de competências permanecem cruciais, pois 39% da força de trabalho em semicondutores se aproxima da aposentadoria; o Programa de Expansão de Talentos injeta GBP 35 milhões em currículos de design de chips para salvaguardar a futura base de mão de obra do mercado de semicondutores do Reino Unido.

Impulso do Cluster de Semicondutores Compostos (Newport e Cambridge)

O Sul do País de Gales abriga a maior concentração de semicondutores compostos da Europa. A fábrica de Newport da IQE fornece epitaxia de GaAs, GaN e SiC para compradores globais de aparelhos, automotivo e fotônica, detendo 55% da participação mundial no fornecimento de wafers compostos terceirizados. A participação de GBP 51 milhões do Governo do País de Gales na Newport Wafer Fab, agora sob o programa de expansão da Vishay, ancora a capacidade de dispositivos de potência SiC de ponta a ponta. Cambridge complementa com startups de chips quânticos e fotônica; a Wave Photonics garantiu GBP 4,5 milhões para escalar bibliotecas de fotônica integrada. Os substratos compostos superam o silício em chaves de alta tensão, amplificadores de potência de RF e lasers LiDAR, permitindo que o mercado de semicondutores do Reino Unido se especialize onde a economia do silício falha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de capacidade doméstica de fabricação de wafers | -0.70% | Nacional, afetando particularmente a produção em volume | Médio prazo (2 a 4 anos) |

| Escassez de talentos em engenharia pós-Brexit | -0.50% | Nacional, concentrada nos polos tecnológicos de Londres, Cambridge e Bristol | Curto prazo (≤ 2 anos) |

| Altos custos de energia industrial no Reino Unido | -0.40% | Nacional, afetando desproporcionalmente as operações de fabricação | Curto prazo (≤ 2 anos) |

| Risco de fornecimento em fábrica de semicondutores compostos de site único | -0.20% | Regional, concentrado no cluster do Sul do País de Gales | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade Doméstica de Fabricação de Wafers

A linha de Newport da Vishay processa 30.000 wafers de 200 mm por mês — modesto em comparação com a produção de megafábricas asiáticas — deixando o mercado de semicondutores do Reino Unido dependente de fundições estrangeiras para lógica abaixo de 28 nm. A compra da fábrica de GaAs de Newton Aycliffe da Coherent pelo Governo do Reino Unido por GBP 20 milhões aborda o fornecimento soberano para fotônica de defesa, mas a escala permanece limitada. As linhas flexíveis distribuídas da Pragmatic mitigam parcialmente o risco, mas a lógica de ponta ainda requer nós externos, expondo as empresas de design a choques de fornecimento geopolíticos.

Escassez de Talentos em Engenharia Pós-Brexit

Oitenta por cento das empresas de design de chips relatam vagas em aberto; apenas 3.245 estudantes cursaram graduações relevantes em 2024. O Estudo da Força de Trabalho em Semicondutores observa que 39% dos funcionários se aposentarão nos próximos 15 anos, reduzindo os reservatórios de experiência. As barreiras de visto e a concorrência global inflacionam os custos de contratação, enquanto a participação feminina situa-se em 26%. Embora GBP 35 milhões em financiamento de competências estejam aprovados, os cronogramas de design de curto prazo continuam a atrasar, reduzindo as taxas de utilização no mercado de semicondutores do Reino Unido.[3]Departamento de Negócios e Comércio, "Grande Impulso para a Indústria do Reino Unido enquanto o Governo Avança com Cortes nos Custos de Eletricidade," GOV.UK

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Mantêm Liderança de Receita

Os Circuitos Integrados capturaram 63,04% da participação do mercado de semicondutores do Reino Unido em 2024, refletindo sua ubiquidade em trens de força automotivos, computação móvel e infraestrutura de telecomunicações. A estabilidade da receita deriva do licenciamento de CPUs baseadas em Arm, front-ends analógicos e microcontroladores construídos em 28 nm e acima. Sensores e MEMS, embora menores, registrarão um CAGR de 3,11% até 2030, impulsionados por lidar para ADAS, monitores de pressão de pneus e nós de IoT industrial. MOSFETs de SiC discretos e HEMTs de GaN permanecem pilares em inversores de tração, enquanto a optoeletrônica se beneficia da proliferação de links ópticos em data centers e 5G.

As configurações emergentes de chiplets permitem que as empresas de design domésticas forneçam blocos de gerenciamento de energia, segurança ou RF integrados em pacotes multi-die fabricados no exterior. Essa tendência modular se alinha ao foco de design do país e reduz a barreira de intensidade de capital, reforçando os ganhos de tamanho do mercado de semicondutores do Reino Unido em IP de valor agregado em vez de volume de wafers. As obrigações regulatórias da ISO 26262 impulsionam as remessas de MCU com certificação de segurança, aguçando também a demanda por serviços de verificação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Escala IDM Encontra Agilidade Fabless

Os IDMs controlavam 68,07% do tamanho do mercado de semicondutores do Reino Unido em 2024 por meio de fábricas cativas legadas e canais de vendas verticalmente integrados. No entanto, os fornecedores de design/fabless os superarão a um CAGR de 3,20% porque acessam nós avançados no exterior sem incorrer em encargos de depreciação. Mais de 110 empresas de design sediadas no Reino Unido aproveitam esse perfil de baixo capital para desenvolver SoCs de IA, segurança e RF, alimentando os pipelines da TSMC e da GlobalFoundries. As receitas de royalties e licenças de USD 3,2 bilhões da Arm ilustram a escalabilidade dos modelos de IP puro. Abordagens híbridas como as linhas de eletrônica flexível da Pragmatic mesclam fabricação local com design fabless, ilustrando a diversificação de modelos dentro do mercado de semicondutores do Reino Unido.

Ambas as estruturas se beneficiam do Empreendimento Conjunto de Chips, que subsidia shuttles de wafers multi-projeto para prototipagem. O aumento de licitações de ASICs automotivos incentiva a colaboração: o contrato de chip personalizado de USD 20 milhões da EnSilica exemplifica a tração fabless em aplicações críticas de segurança.

Por Indústria do Usuário Final: Automotivo Domina Enquanto IA Avança

O setor automotivo manteve 29,25% de participação em 2024, à medida que as montadoras transitam para plataformas de veículos elétricos de alta tensão e migram para veículos definidos por software. Os ganhos de conteúdo abrangem módulos de tração SiC, matrizes de sensores ADAS e controladores de domínio zonal. As cargas de trabalho de IA representam o CAGR mais rápido de 3,82%, abrangendo aceleradores de treinamento em data centers, placas de inferência empresarial e processadores de visão de borda. Os núcleos de IA baseados em Arm previstos para 2025 aprofundarão as conquistas de design doméstico. Os equipamentos de comunicação se beneficiam das implantações de OpenRAN que demandam CIs de RF programáveis e silício de comutação de backhaul de baixa latência. A automação industrial impulsiona a demanda por sensores inteligentes, enquanto a eletrônica de consumo permanece estável, porém menos dinâmica, dentro do mercado de semicondutores do Reino Unido.

Análise Geográfica

O Sul do País de Gales gerou GBP 600 milhões em receita de semicondutores em 2024, ancorado pela Newport Wafer Fab, epitaxia da IQE e produção de ferramentas de gravação da SPTS.[4]Escritório da Escócia, "Alimentando o Futuro da Grã-Bretanha," GOV.UK Cambridge abriga clusters de design quântico e fotônico apoiados por fundos de capital de risco em tecnologia de ponta. Bristol é pioneira em pesquisa de dispositivos GaN e RF para 6G, aproveitando os laboratórios da Universidade de Bristol. O corredor Edimburgo-Glasgow da Escócia garante GBP 2 bilhões em financiamento de tecnologia digital, impulsionando programas de design de aceleradores de IA. Londres concentra funções financeiras, corporativas e jurídicas que permitem o acesso a capital para startups fabless, enquanto Manchester e Newcastle se especializam em semicondutores de potência industrial. A Instalação Nacional de Epitaxia em Sheffield oferece serviços de wafers entre clusters, fortalecendo a colaboração em todo o Reino Unido.

As ligações ferroviárias interurbanas e de fibra facilitam a mobilidade da força de trabalho entre os polos, aprimorando os transbordamentos de conhecimento críticos para o mercado de semicondutores do Reino Unido. A proximidade com a Europa continental apoia a logística de exportação e as chamadas conjuntas de P&D da UE, enquanto controles soberanos seletivos sobre chips de grau de defesa preservam a segurança do fornecimento.

Cenário Competitivo

A Arm Holdings mantém a liderança global em IP de CPU, licenciando designs incorporados em mais de 99 bilhões de chips até o momento, ancorando assim o mercado de semicondutores do Reino Unido. A IQE domina a epitaxia de semicondutores compostos terceirizada, enquanto a Imagination Technologies compete em IP de GPU para clusters de HMI automotivo. A Pragmatic Semiconductor se diferencia por meio da produção de CIs flexíveis de baixo custo, visando tags NFC de proprietários de marcas. A aquisição da Graphcore pela SoftBank por USD 500 milhões sublinha as pressões de consolidação em aceleradores de IA, mas injeta novo capital para a continuação do roteiro de produtos.

Os movimentos estratégicos centram-se na expansão de capacidade, ampliação do portfólio de IP e alinhamento vertical com verticais de crescimento:

A Vishay alocou GBP 250 milhões para escalar módulos SiC em Newport, garantindo contratos de veículos elétricos e energias renováveis.

A SPTS investiu GBP 81 milhões em uma sede em Newport para expandir a capacidade de equipamentos de gravação e a contratação local.

A onsemi absorveu os ativos de JFET de SiC da Qorvo por USD 115 milhões, ampliando sua abrangência em dispositivos de potência nos canais de distribuição do Reino Unido.

A densificação de patentes e a participação em organismos de normalização permanecem alavancas competitivas fundamentais, com entidades do Reino Unido contribuindo ativamente para grupos de trabalho da ISO e do IEEE sobre segurança automotiva, 5G e comunicação quântica.

Líderes da Indústria de Semicondutores do Reino Unido

Arm Ltd.

IQE plc

Nexperia Newport Ltd.

Graphcore Ltd.

Pragmatic Semiconductor Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A PsiQuantum inaugurou um centro de P&D no Laboratório Daresbury com apoio governamental de GBP 9 milhões para sistemas quânticos criogênicos.

- Março de 2025: A Vishay Intertechnology comprometeu GBP 250 milhões para a instalação de Newport para fabricar semicondutores SiC avançados para veículos elétricos, criando 500 empregos.

- Janeiro de 2025: A onsemi concluiu a aquisição do negócio de JFET de SiC da Qorvo por USD 115 milhões, expandindo seu portfólio de potência para data centers de IA.

- Julho de 2024: O SoftBank Group adquiriu a Graphcore por USD 500 milhões, garantindo o desenvolvimento contínuo de aceleradores de IA sediados no Reino Unido.

Escopo do Relatório do Mercado de Semicondutores do Reino Unido

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | LEDs | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | LEDs | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores do Reino Unido em 2025?

O mercado está em USD 6,33 bilhões em 2025 e tem projeção de atingir USD 7,07 bilhões até 2030.

Qual categoria de dispositivo domina as receitas domésticas de semicondutores?

Os Circuitos Integrados lideram com 63,04% de participação, impulsionados por CPUs baseadas em Arm, potência analógica e MCUs embarcados.

Qual taxa de crescimento é esperada para dispositivos de Sensores e MEMS?

Sensores e MEMS se expandirão a um CAGR de 3,11%, impulsionados pela adoção de ADAS e IoT industrial.

Por que o setor automotivo é o maior usuário final de semicondutores?

Os mandatos de eletrificação e o crescente conteúdo eletrônico elevam a demanda automotiva para 29,25% da receita do mercado.

Como a política governamental apoia a expansão de semicondutores?

A Estratégia Nacional de Semicondutores de GBP 1 bilhão financia P&D, competências e infraestrutura, complementada por cortes nas tarifas de eletricidade industrial a partir de 2026.

Onde está localizado o principal polo de semicondutores compostos do Reino Unido?

O Sul do País de Gales, centrado na Newport Wafer Fab e no campus de epitaxia da IQE, forma o maior cluster de semicondutores compostos da Europa.

Página atualizada pela última vez em: