Tamanho e Participação do Mercado de Semicondutores de Israel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

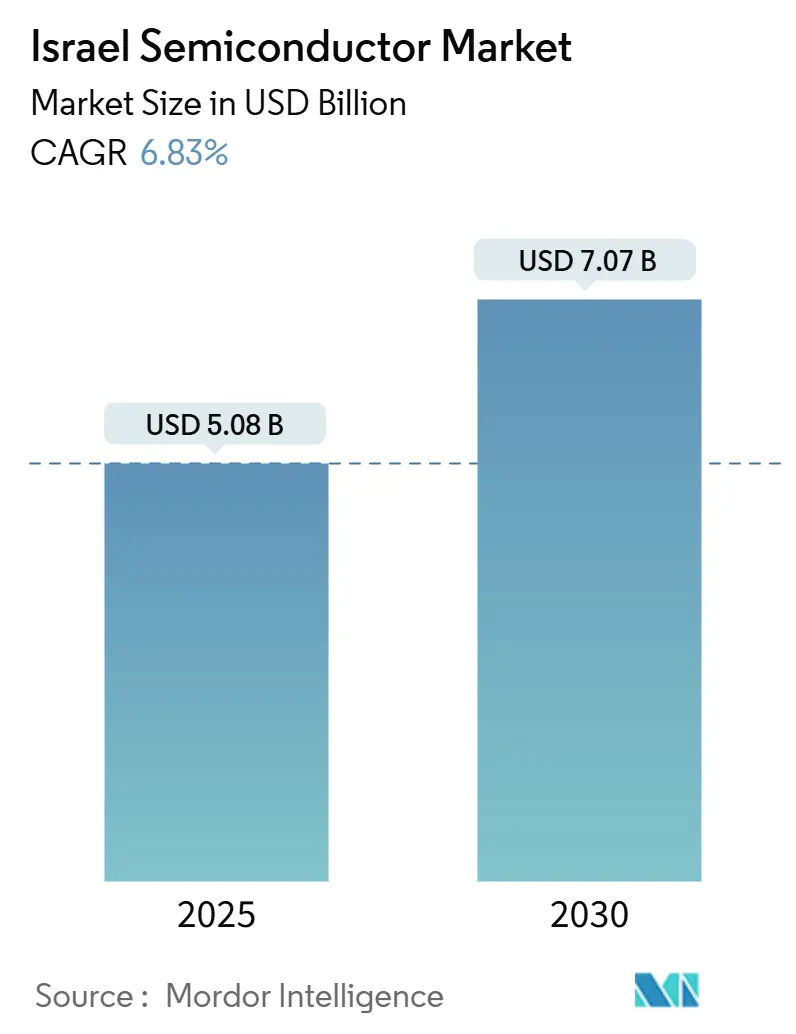

| Tamanho do Mercado (2025) | 5.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores de Israel por Mordor Intelligence

O tamanho do mercado de semicondutores de Israel é de USD 5,08 bilhões em 2025 e está previsto para atingir USD 7,07 bilhões até 2030, avançando a uma CAGR de 6,83%. A combinação de Israel de generosos incentivos à fabricação, uma próspera cena de startups de aceleradores de IA e a demanda persistente por eletrônicos de defesa continua a sustentar uma expansão constante. Startups como Hailo, Innoviz e Valens continuam canalizando capital de risco para o design de nós avançados, enquanto os gargalos globais de fundições empurram pedidos especializados de analógico e RF para fábricas locais. Ao mesmo tempo, a escassez de mão de obra qualificada, as restrições de abastecimento de água no Negev e os diferenciais de custo de energia em relação à Ásia moderam a competitividade a longo prazo, embora as aquisições de defesa em andamento amorteçam as oscilações cíclicas.[1]Charlotte Trueman, "A Intel Suspende a Expansão Planejada de Sua Fábrica de Semicondutores em Israel," datacenterdynamics.com

Principais Conclusões do Relatório

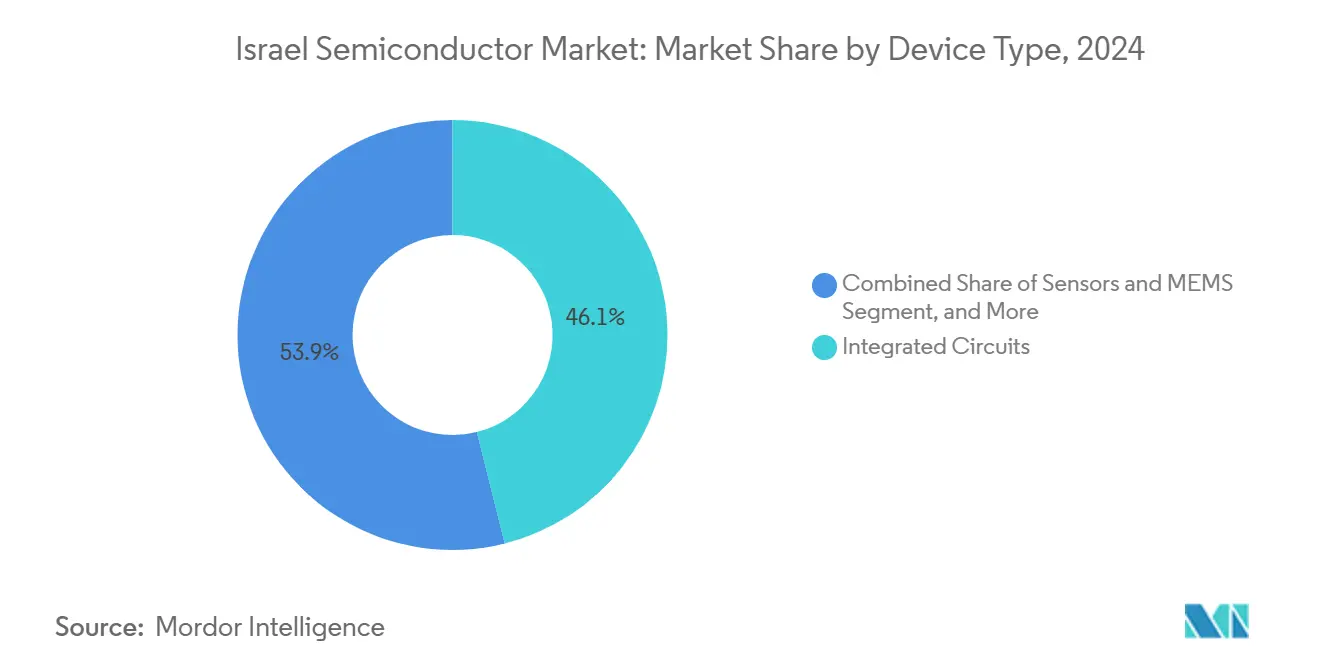

- Por tipo de dispositivo, os Circuitos Integrados lideraram com 46% da participação do mercado de semicondutores de Israel em 2024; o segmento está previsto para crescer a uma CAGR de 10,22% até 2030.

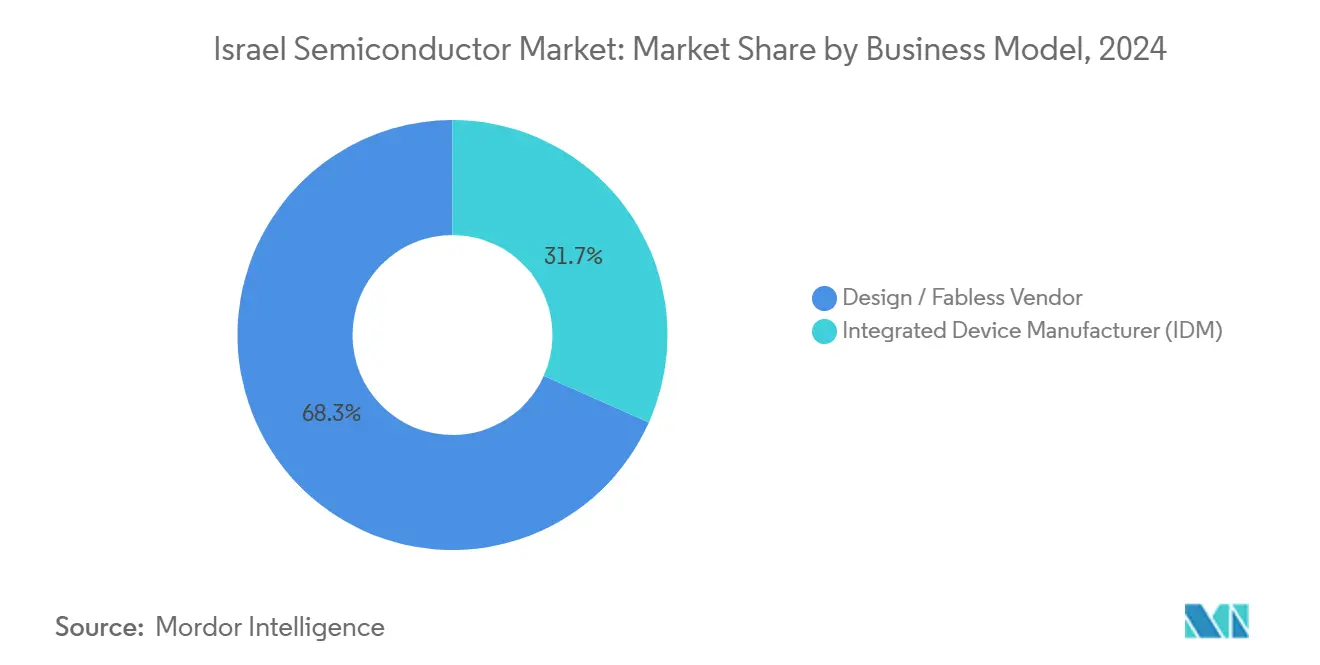

- Por modelo de negócio, o segmento de Design/Fabless deteve 68,33% do tamanho do mercado de semicondutores de Israel em 2024 e está projetado para expandir a uma CAGR de 10,98% até 2030.

- Por usuário final, a Comunicação capturou 24% da participação de receita em 2024, enquanto as aplicações Automotivas devem registrar a maior CAGR de 9,85% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de fabricação apoiados pelo governo e reduções fiscais | +2.10% | Nacional, concentrado em zonas de desenvolvimento | Longo prazo (≥ 4 anos) |

| Aumento de startups de aceleradores de IA impulsionando tape-outs de nós avançados | +1.80% | Global, com epicentro no corredor Tel Aviv-Haifa | Médio prazo (2-4 anos) |

| Demanda por semicondutores de grau de defesa em meio a maiores necessidades de segurança regional | +1.20% | Nacional, com transbordamento para mercados aliados | Curto prazo (≤ 2 anos) |

| Restrições de capacidade global de fundições redirecionando pedidos para fábricas israelenses | +0.90% | Global, particularmente transbordamento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápido crescimento do ecossistema local de módulos LiDAR e radar de grau automotivo | +1.10% | Mercados automotivos globais, foco na UE | Longo prazo (≥ 4 anos) |

| Expansão de construções de data centers nacionais exigindo CIs de conectividade de alta velocidade | +0.70% | Nacional, com aspirações de hub de dados regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Fabricação Apoiados pelo Governo e Reduções Fiscais

Os regimes de Empresa Preferencial e Empresa Especialmente Preferencial de Israel reduzem o imposto corporativo para 7,5% e 5%, respectivamente, melhorando significativamente a economia das fábricas.[2]Equipe Tributária da PwC Israel, "Israel – Créditos e Incentivos Fiscais Corporativos," pwc.com O subsídio de USD 3,2 bilhões da Intel demonstra a determinação política mesmo após breves pausas na construção em 2024, quando o pessoal foi mobilizado para o serviço nacional. A faixa de Empresa de Tecnologia Preferencial reduz ainda mais os encargos para empresas com forte atividade de P&D, ajudando a manter a contribuição de 6% de Israel ao PIB de alta tecnologia, apesar da limitada participação na capacidade global. Projetos secundários, incluindo a fábrica no exterior planejada pela Tower Semiconductor no valor de USD 8 bilhões, ainda localizam a liderança em P&D em Israel, reforçando seu status como hub de inovação. A certeza dos incentivos continua a atrair investimento estrangeiro direto, isolando o mercado de semicondutores de Israel de cortes cíclicos de capex.

Aumento de Startups de Aceleradores de IA Impulsionando Tape-outs de Nós Avançados

A rodada Série C de USD 136 milhões da Hailo e sua avaliação de unicórnio destacam o cluster de IA de borda de Tel Aviv.[3]Shoshanna Solomon, "Fabricante Israelense de Chips de IA Hailo Torna-se o Mais Novo Unicórnio," timesofisrael.com A aquisição de USD 1,1 bilhão da Run:ai e da Deci pela Nvidia valida a expertise local em agendamento de GPU e compressão automatizada de modelos. Dezenas de tape-outs abaixo de 7 nm agora se originam de casas de design israelenses voltadas para aceleração de inferência, com a pioneira em computação fotônica CogniFiber anunciando ganhos de velocidade de 1.000× em relação às GPUs. Ex-funcionários de eletrônicos militares e a proximidade com o campus israelense de 5.000 pessoas da Nvidia formam um ímã de talentos autorreforçante que amplia o conjunto de oportunidades do mercado de semicondutores de Israel.

Demanda por Semicondutores de Grau de Defesa em Meio a Maiores Necessidades de Segurança Regional

O aumento das percepções de ameaça acelera a aquisição de processadores endurecidos à radiação, FPGAs seguros e CIs de ampla faixa de temperatura. Os fornecedores domésticos desfrutam de contratos preferenciais, garantindo receita previsível enquanto financiam P&D de próxima geração. As oportunidades de exportação para aliados que buscam eletrônicos testados em combate ampliam a demanda endereçável. Os requisitos de segurança em chip, recursos antiviolação e consciência situacional habilitada por IA se alinham bem com as competências de CI especializado de Israel, sustentando fluxos de caixa de curto prazo que estabilizam o mercado de semicondutores de Israel durante a volatilidade macroeconômica.

Restrições de Capacidade Global de Fundições Redirecionando Pedidos para Fábricas Israelenses

Escassez persistente em linhas de analógico, RF e embalagem avançada em fundições asiáticas deslocou volumes excedentes para instalações israelenses. A Tower Semiconductor registrou receita de USD 1,44 bilhão em 2024 com base na demanda de diversificação para processos de potência RF e sensores de imagem. Os Serviços de Fundição da Intel aproveita seus ativos em Kiryat Gat para oferecer segurança de cadeia de suprimentos ocidental em relação a pontos de conflito geopolítico no Leste Asiático. A proximidade com os OEMs automotivos europeus encurta os prazos de entrega, acrescentando à vantagem competitiva de Israel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de mão de obra qualificada apesar dos programas de imigração | -1.40% | Nacional, aguda em funções de engenharia | Longo prazo (≥ 4 anos) |

| Limitações de uso de água impactando o dimensionamento de fábricas na região do Negev | -0.80% | Sul de Israel, zonas de desenvolvimento do Negev | Médio prazo (2-4 anos) |

| Volatilidade do custo de energia em relação aos hubs de fabricação asiáticos | -0.60% | Nacional, particularmente fábricas de uso intensivo de energia | Médio prazo (2-4 anos) |

| Prêmio de risco geopolítico inflacionando custos de seguro e logística | -0.50% | Nacional, com transbordamento para parceiros da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Mão de Obra Qualificada Apesar dos Programas de Imigração

As lacunas globais de contratação no setor de semicondutores se traduzem em escassez local aguda, com uma projeção de 67.000 vagas não preenchidas em todo o mundo até 2030. A folha de pagamento da Intel em Israel caiu abaixo de 9.000 em 2025, apesar das adições de capacidade, o menor nível em uma década. As mobilizações para serviço de reserva interromperam os cronogramas de design durante os conflitos de 2024. Embora existam programas de imigração, as habilidades especializadas em engenharia de processos levam anos para serem cultivadas, impulsionando a inflação salarial que reduz as vantagens de custo das fundições. O recrutamento agressivo da Nvidia, com o objetivo de 5.000 funcionários, intensifica a disputa por talentos.

Limitações de Uso de Água Impactando o Dimensionamento de Fábricas na Região do Negev

As fábricas de lógica avançada consomem até 10 milhões de galões diariamente, e a capacidade de dessalinização do Negev fica aquém da demanda prevista. O uso industrial de água pode dobrar até 2035, forçando as fábricas israelenses a atingir taxas de reciclagem de 90% comparáveis aos benchmarks da TSMC. O risco de seca induzida pelo clima ameaça a continuidade da produção e aumenta o capex para sistemas de recuperação, complicando projetos de migração de nós em grande escala. A escassez de água, portanto, limita o crescimento do volume do mercado de semicondutores de Israel, mesmo que a criação de valor permaneça intacta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Impulsionam a Liderança em Inovação

Os Circuitos Integrados geraram 46,1% do tamanho do mercado de semicondutores de Israel em 2024 e estão previstos para entregar a CAGR mais rápida de 10,22% até 2030. O impulso dos CIs analógicos decorre da plataforma BCD da Tower Semiconductor, que suporta trilhos de energia LiDAR automotivo e regulação de tensão de servidores de IA. Os ASICs lógicos voltados para inferência de IA de borda sustentam as receitas de serviços de design, enquanto memórias especializadas para sistemas de defesa de missão crítica elevam volumes de nicho. Os tape-outs abaixo de 7 nm ressaltam uma mudança para nós de ponta, mas as linhas BCD maduras de 65 nm ainda sustentam a confiabilidade automotiva. As categorias de discretos, optoeletrônica e MEMS complementam o desempenho dos CIs fornecendo chaves de potência, links de fotônica de silício e sensores inerciais, mas permanecem secundárias em valor absoluto. O setor de semicondutores de Israel continua a aproveitar seu profundo legado em DSP de comunicação para SoCs de banda base de 5G e 6G de próxima geração, estendendo a liderança em design além dos tradicionais pontos fortes em analógico.

Os alavancadores de crescimento de segunda ordem incluem integração heterogênea e fotônica em substrato, que permitem aos designers locais empilhar camadas de RF, lógica e óptica dentro de um único pacote. Essa evolução reduz a latência do sistema e o consumo de energia — atributos de desempenho valorizados em veículos autônomos e plataformas de ISR de defesa. O financiamento de risco local prioriza equipes de CI que combinam arquiteturas definidas por software com aceleradores de silício de propósito específico. Consequentemente, a participação do mercado de semicondutores de Israel detida por circuitos integrados provavelmente aumentará à medida que as cargas de trabalho centradas em software buscam estratégias de descarregamento de hardware que favorecem a proliferação de ASICs e ASSPs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: A Dominância do Design/Fabless Reflete a Força em Propriedade Intelectual

Os fornecedores de Design/Fabless responderam por 68,33% da participação do mercado de semicondutores de Israel em 2024 e provavelmente ampliarão seu alcance a uma CAGR de 10,98% até 2030. O modelo de capital leve permite que as empresas destinem recursos para a criação de propriedade intelectual em vez de depreciação de fábricas de wafers, mitigando choques de demanda macroeconômica. O fluxo de royalties da CEVA — 90% derivado de licenciamento na Ásia-Pacífico — exemplifica ganhos escaláveis sem ativos fixos adicionais. As startups adotam um manual semelhante, realizando tape-outs na TSMC, GlobalFoundries ou Intel, e depois reinvestindo a margem em arquiteturas de próxima geração.

Os operadores de IDM permanecem cruciais para a capacidade soberana. O Kiryat Gat da Intel fornece produção de ponta e transbordamentos de conhecimento de processos, embora reduções de efetivo e pausas na construção ressaltem o risco operacional. A Tower Semiconductor equilibra serviços de fundição e tecnologia proprietária, atendendo a clientes de CIs de RF e potência que buscam ajustes de processo personalizados. Coletivamente, as abordagens híbridas e puramente fabless garantem a resiliência do mercado de semicondutores de Israel em todos os nós tecnológicos e ciclos de mercado final.

Por Setor do Usuário Final: Comunicação Lidera a Expansão Multissetorial

A Comunicação capturou 24% do tamanho do mercado de semicondutores de Israel em 2024, impulsionada por backhaul de 5G, transceptores ópticos e chipsets Wi-Fi 6. Os módulos de fotônica de silício de 1,6 Tbps da Tower Semiconductor ajudam os hyperscalers a atingir metas explosivas de largura de banda de treinamento de IA. Os acordos A-PHY da Valens com os Serviços de Fundição da Intel desbloqueiam extensões de ethernet automotiva e industrial para links de 15 m.

A eletrônica automotiva constitui o segmento vertical de crescimento mais rápido, com CAGR de 9,85%, catalisada pelas vitórias do LiDAR da Innoviz e pelas soluções V2X de segurança da Autotalks adquiridas pela Qualcomm em 2025. As cargas de trabalho de inferência de IA, gerenciadas por aceleradores de borda da Hailo e da Deci, criam um vetor paralelo de alto crescimento nos mercados de data center e embarcados. Os segmentos de defesa, automação industrial e consumidor completam a demanda, cada um aproveitando chips israelenses especializados para se diferenciar em desempenho, confiabilidade ou segurança, em vez de precificação por volume.

Análise Geográfica

As atividades de semicondutores de Israel se concentram ao longo do corredor costeiro Tel Aviv–Haifa, onde universidades e agências de P&D de defesa formam uma densa rede de inovação. Esta região abriga a maioria das casas de design fabless e serve como centro global de IA da Intel. As zonas de desenvolvimento governamentais no Negev fornecem concessões de terrenos e abatimentos fiscais, atraindo plantas de alto volume apesar das ressalvas de segurança hídrica. A demanda doméstica por si só não consegue absorver a capacidade, portanto, mais de 80% da produção tem como alvo mercados de exportação, predominantemente a Europa para automotivo e a Ásia-Pacífico para SoCs sem fio e de consumo.

O posicionamento geográfico de Israel oferece sobreposição de fuso horário com a Europa e os EUA, ao mesmo tempo em que permanece a uma curta distância dos hubs de fundição asiáticos, permitindo ciclos eficientes de design-produção-validação. As tensões geopolíticas em curso elevam os prêmios de seguro e os custos de logística, mas simultaneamente impulsionam a demanda por chips seguros produzidos localmente. A Intel e a Nvidia citam a diversificação da cadeia de suprimentos e a resiliência cibernética como principais razões para ampliar as operações israelenses. Os fabricantes de automóveis europeus preferem peças de RF e LiDAR israelenses para compensar a dependência da Ásia e mitigar o risco de sanções.

As estratégias de expansão internacional dependem de licenciamento de tecnologia e joint ventures em vez de fábricas greenfield no exterior. A instalação indiana proposta pela Tower Semiconductor no valor de USD 8 bilhões ilustra como o know-how israelense migra globalmente enquanto a P&D de maior margem permanece no país. Da mesma forma, os núcleos DSP da CEVA alimentam smartphones chineses e coreanos sem necessitar de produção local de wafers. As construções regionais de data centers reforçam a demanda doméstica por CIs de conectividade e sustentam o mercado de semicondutores de Israel durante as quedas nos ciclos de eletrônicos de consumo.[4]Soumyarendra Barik, "Tower Fecha Acordo para Planta de USD 8 Bilhões na Índia," indianexpress.com

Cenário Competitivo

O setor de semicondutores de Israel apresenta concentração moderada, com os cinco principais players controlando aproximadamente 45% da receita. A Intel domina a lógica avançada, enquanto a Tower detém influência na fundição analógica especializada. A CEVA e a Valens lideram o licenciamento de propriedade intelectual e as interfaces seriais de alta velocidade, respectivamente. Essa divisão de trabalho reduz as guerras de preços diretas, permitindo que as empresas coexistam em nichos complementares. Barreiras como know-how de processos, certificações de grau militar e relacionamentos duradouros com OEMs desencorajam novos entrantes.

Os movimentos estratégicos enfatizam a diferenciação tecnológica. O investimento de USD 1,1 bilhão da Nvidia na Run:ai e na Deci aumenta sua pilha de orquestração e compressão de modelos, integrando a propriedade intelectual israelense nos roteiros globais de GPU. O lançamento do BCD de 65 nm da Tower a posiciona para a eletrificação do trem de força automotivo. O lançamento do DSP de 6G da CEVA se alinha com as operadoras que planejam a densificação de ondas milimétricas. A consolidação permanece seletiva; grandes conglomerados selecionam startups que preenchem lacunas de arquitetura em vez de buscar fusões centradas em escala.

A escassez de talentos qualificados molda a competição tanto quanto o capital. As empresas cortejam engenheiros por meio de incentivos de participação acionária e opções de trabalho híbrido, enquanto as bolsas de requalificação do governo visam repatriar profissionais expatriados. Embora os custos de água e energia pesem sobre a economia dos sites do Negev, os subsídios e as considerações de segurança sustentam o crescimento contínuo, ainda que moderado, da capacidade. No geral, a profundidade tecnológica em vez do benchmarking de custos define a rivalidade dentro do mercado de semicondutores de Israel.

Líderes do Setor de Semicondutores de Israel

Tower Semiconductor Ltd.

Nova Ltd.

Camtek Ltd.

CEVA, Inc.

Valens Semiconductor Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sony anunciou planos de desinvestir sua unidade israelense de chips de IoT em meio a reestruturações de portfólio.

- Junho de 2025: A Qualcomm adquiriu a Autotalks por até USD 400 milhões para reforçar suas ofertas de V2X.

- Maio de 2025: A Tower Semiconductor reportou receita de USD 358,2 milhões no primeiro trimestre, alta de 9% em relação ao ano anterior.

- Fevereiro de 2025: A Camtek nomeou Lior Aviram como Presidente Executivo, sinalizando um foco mais forte em fusões e aquisições.

Escopo do Relatório do Mercado de Semicondutores de Israel

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivo Integrado (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores de Israel em 2025?

O setor é avaliado em USD 5,08 bilhões em 2025 e está projetado para atingir USD 7,07 bilhões até 2030.

Qual é a taxa de crescimento anual composta prevista para o setor de chips de Israel até 2030?

Uma CAGR de 6,83% é esperada para o período de 2025 a 2030.

Qual tipo de dispositivo atualmente gera mais receita?

Os Circuitos Integrados detêm 46% da receita de 2024 e estão definidos para crescer a uma CAGR de 10,22% até 2030.

Por que as casas de design fabless dominam o cenário de chips do país?

Os regimes fiscais preferenciais e uma forte base de talentos em P&D permitem que as empresas se concentrem em propriedade intelectual enquanto utilizam fundições globais para a produção.

Como Israel está enfrentando a escassez de mão de obra qualificada em engenharia de semicondutores?

Programas de imigração governamentais, bolsas de requalificação e pacotes de participação acionária competitivos visam atrair e reter engenheiros, embora as lacunas de contratação permaneçam.

Qual papel as aplicações de defesa desempenham no ecossistema local de chips?

A demanda militar por processadores robustecidos e seguros fornece receita constante e financia P&D para componentes de próxima geração e alta confiabilidade.

Página atualizada pela última vez em: