Tamanho e Participação do Mercado de Fundição de Semicondutores de Israel

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

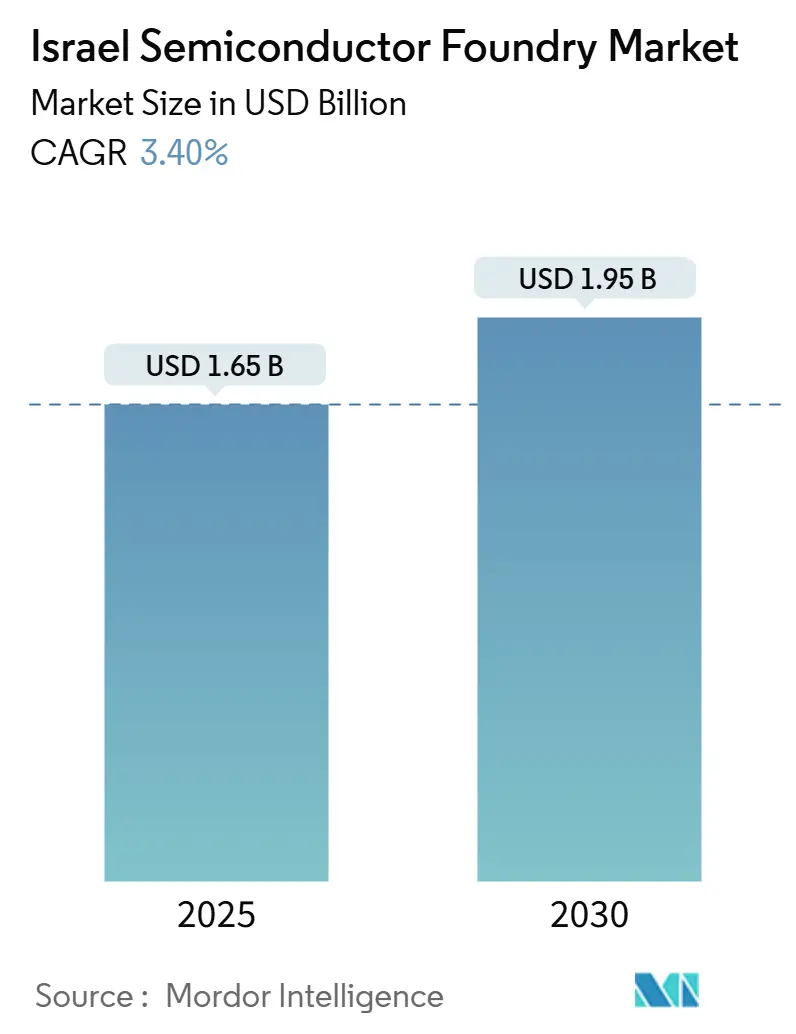

| Tamanho do Mercado (2025) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.40% CAGR |

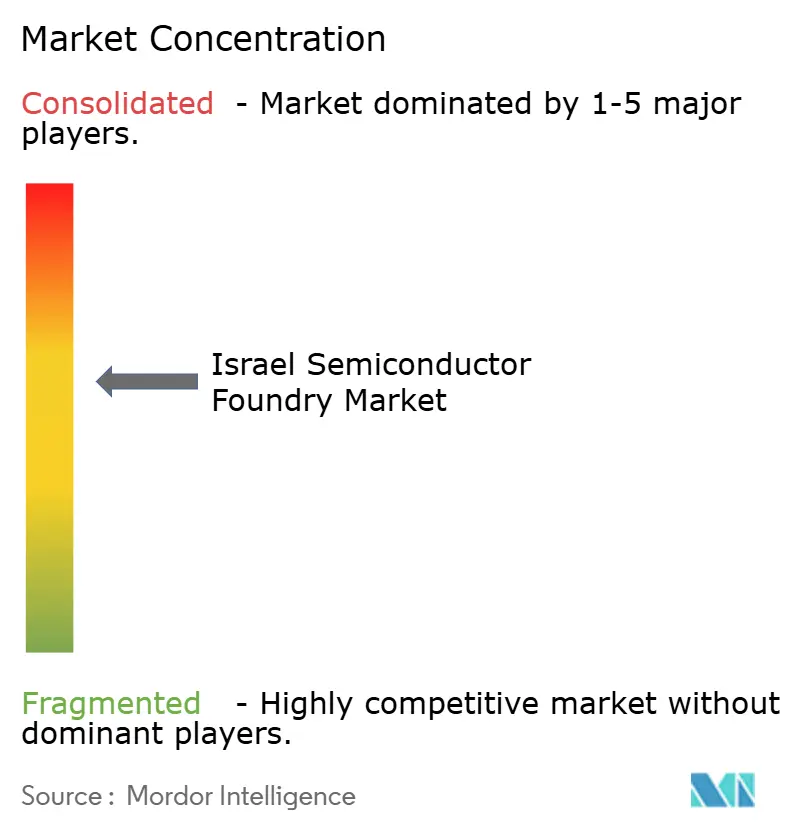

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores de Israel por Mordor Intelligence

O tamanho do mercado de fundição de semicondutores de Israel é avaliado em USD 1,65 bilhão em 2025 e está projetado para atingir USD 1,95 bilhão até 2030, expandindo-se a uma CAGR de 3,4%. O crescimento moderado, porém constante, reflete um ecossistema em maturação que agora serve como alternativa estratégica à capacidade asiática para clientes ocidentais. Os incentivos governamentais continuam a atrair capital privado, enquanto a demanda por processos analógicos avançados, de sinal misto e de fotônica amplia a base de clientes. As eficiências de escala obtidas com a produção de 300 mm compensam o crescente capex, e a concentração de talentos em design e manufatura permite transferências tecnológicas rápidas. O aumento do risco geopolítico apenas reforça o apelo do fornecimento doméstico, posicionando o mercado de fundição de semicondutores de Israel para capturar participação incremental nas cadeias de valor globais.

Principais Conclusões do Relatório

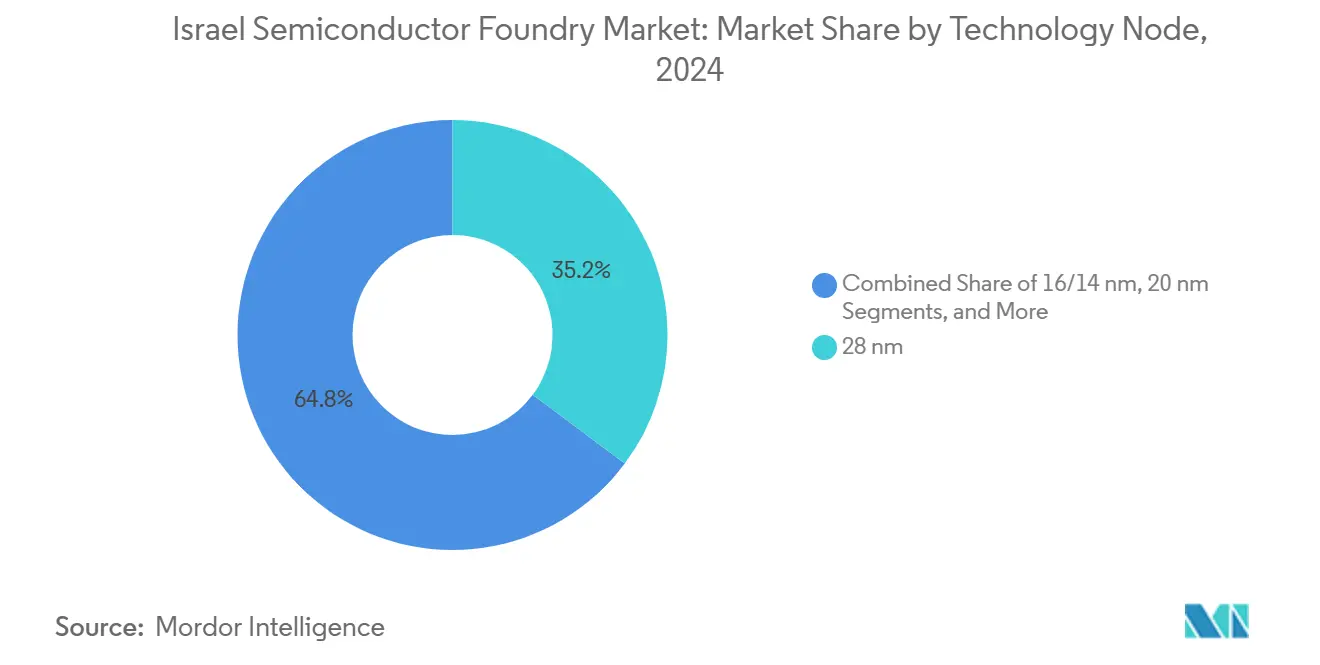

- Por nó tecnológico, 28 nm liderou com 35,2% de participação na receita em 2024, enquanto 10/7/5 nm e abaixo estão projetados para avançar a uma CAGR de 9,5% até 2030.

- Por tamanho de wafer, 300 mm representou 60,5% da participação do mercado de fundição de semicondutores de Israel em 2024 e deve expandir-se a uma CAGR de 6,4% até 2030.

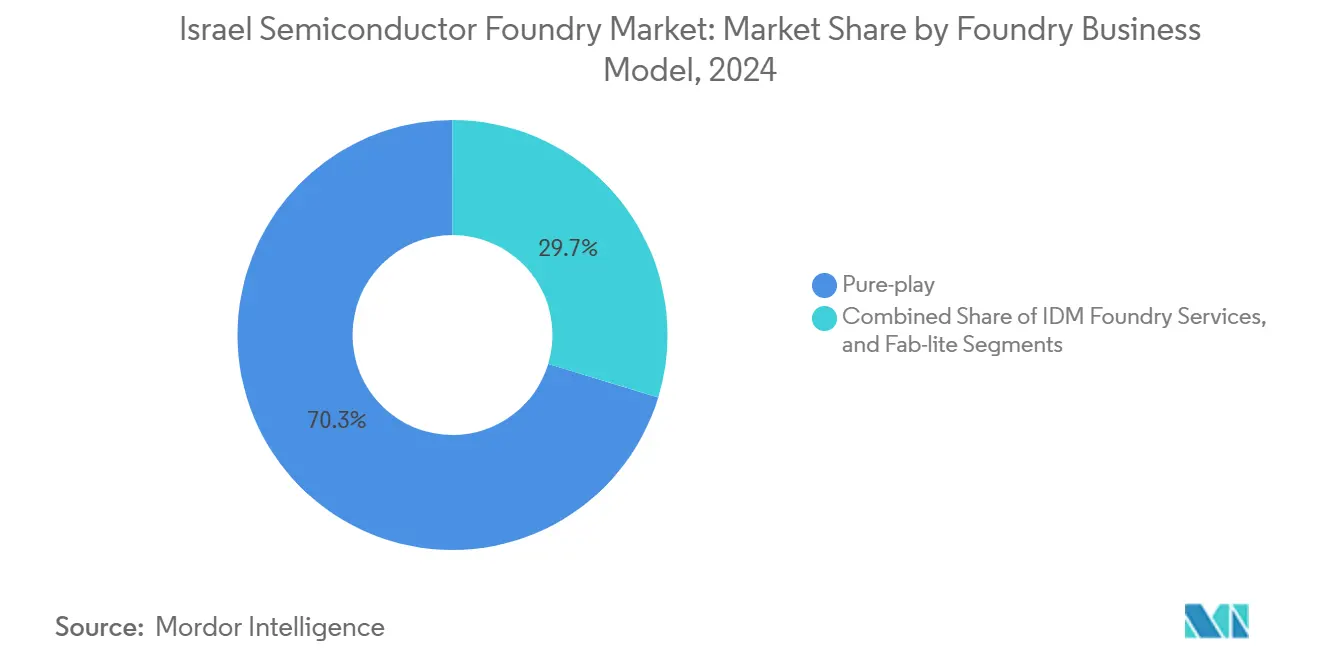

- Por modelo de negócio, o segmento pure-play deteve 70,3% da participação do tamanho do mercado de fundição de semicondutores de Israel em 2024, sendo que o mesmo segmento registra a CAGR projetada mais rápida de 7,4% até 2030.

- Por aplicação, eletrônicos de consumo e comunicação reivindicaram uma participação de 45,1% em 2024; a computação de alto desempenho está prevista para crescer a uma CAGR de 9,8% até 2030.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos e subsídios governamentais para fábricas de nós avançados | +1.2% | Nacional, concentrado em Kiryat Gat e Haifa | Médio prazo (2-4 anos) |

| A demanda global por IA/HPC está impulsionando processos avançados | +0.8% | Global, com repercussão nas instalações israelenses | Longo prazo (≥ 4 anos) |

| Expansão do ecossistema doméstico de design fabless | +0.6% | Nacional, com clusters em Tel Aviv e Haifa | Longo prazo (≥ 4 anos) |

| Requisitos de fornecimento local para defesa/aeroespacial | +0.4% | Nacional, com concentração de contratantes de defesa | Médio prazo (2-4 anos) |

| Impulso de segurança nacional para diversificar das fundições asiáticas | +0.5% | Global, beneficiando instalações israelenses | Médio prazo (2-4 anos) |

| Corredores de P&D entre universidades e fundições acelerando a inovação | +0.3% | Regional, clusters do Technion e da Universidade Hebraica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e Subsídios Governamentais para Fábricas de Nós Avançados

A Lei de Incentivo a Investimentos de Capital de Israel concede até 12,8% dos custos do projeto e adiciona uma preferência de preço de 15% nas compras públicas, tornando as grandes fábricas economicamente viáveis. A Fab38 da Intel, no valor de USD 25 bilhões, recebeu um subsídio de USD 3,2 bilhões, validando a escala da política. As compensações de aquisição obrigam os contratantes estrangeiros a localizar tecnologia, garantindo demanda contínua por wafers domésticos. O arcabouço também vincula benefícios fiscais à expansão do quadro de funcionários, criando um ciclo de retroalimentação positivo para o emprego qualificado. Coletivamente, essas medidas comprimem os períodos de retorno e sustentam a formação de capital de longo prazo do mercado de fundição de semicondutores de Israel.[1]Departamento de Comércio dos EUA, "Israel – Vendendo ao Governo," export.gov

Demanda Global por IA/HPC Impulsionando Processos Avançados

Os motores de inferência de IA e a computação em escala exascale requerem núcleos lógicos densos e interconexões de alta largura de banda, estimulando tape-outs abaixo de 10 nm. O programa nacional de supercomputação de Israel implantará 16.000 Petaflops de capacidade, aumentando a demanda por circuitos integrados analógicos avançados e de fotônica. As fundições especializadas em fotônica de silício atendem a requisitos rigorosos de desempenho energético para I/O óptico, um gargalo crítico nos datacenters de próxima geração. A McKinsey projeta que os semicondutores centrados em IA poderiam criar mais de USD 2 trilhões em valor anual até 2040; a expertise analógica única de Israel posiciona as fábricas locais para capturar a parcela de alta margem dessa curva de demanda.[2]Tower Semiconductor, "Tower Semiconductor Divulga Resultados Financeiros do Primeiro Trimestre de 2025," towersemi.com

Expansão do Ecossistema Doméstico de Design Fabless

Mais de setenta startups de IA generativa e centros de design globais do Google e da Microsoft formam uma rede densa em torno de Tel Aviv e Haifa. Essas empresas se co-localizam com fundições para encurtar os ciclos de iteração, permitindo prototipagem rápida em nós analógicos maduros de 65 nm, bem como em nós de ponta de 7 nm. Programas como o ST-Up da STMicroelectronics concedem às startups israelenses acesso preferencial a PDK e execuções de MPW shuttle, amplificando ainda mais a demanda por wafers. Esse virtuoso ciclo de design-manufatura maximiza a utilização das fábricas, reforçando o planejamento de capacidade do mercado de fundição de semicondutores de Israel.[3]STMicroelectronics, "ST-Up," st.com

Requisitos de Fornecimento Local para Defesa/Aeroespacial

A Elbit Systems e a Rafael adquirem ASICs resistentes à radiação sob regras obrigatórias de conteúdo doméstico que excedem 45% para subsistemas estratégicos. Os contratos de defesa incorporam compromissos de fornecimento plurianuais, protegendo as fundições de recessões cíclicas. O setor necessita de ciclos de qualificação ultralongos e faixas de temperatura estendidas, domínios nos quais o legado analógico de Israel se destaca. Um pedido de defesa aérea de USD 200 milhões assinado em 2025 sozinho garantiu várias centenas de inícios de wafer ao longo de seu ciclo de vida, ancorando o rendimento de base das fábricas.[4]Elbit Systems, "ESLT 12.31.2022 20-F," elbitsystems.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e custos operacionais de fábricas de ponta | -0.9% | Nacional, afetando todas as principais instalações | Curto prazo (≤ 2 anos) |

| Restrições de recursos hídricos e elétricos | -0.7% | Regional, concentrado no sul de Israel | Médio prazo (2-4 anos) |

| Fornecimento doméstico limitado de produtos químicos ultrapuros | -0.5% | Nacional, afetando todas as fundições | Médio prazo (2-4 anos) |

| Escassez de talentos em nós abaixo de 10 nm em Israel | -0.4% | Nacional, com concentração em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Custos Operacionais de Fábricas de Ponta

A migração de nós infla os preços por ferramenta, levando os investimentos em linha única a ultrapassar USD 20 bilhões. A paralisação temporária da Intel de uma expansão de USD 15 bilhões em Kiryat Gat em 2024 sinalizou disciplina de capital mesmo entre os incumbentes. O aumento dos custos de máscaras EUV e a metrologia de controle de processo prolongam o tempo até o ponto de equilíbrio, especialmente quando os preços médios de venda se comprimem em ciclos maduros. As demissões no mesmo local em 2025 destacam como as pressões de opex se traduzem em otimização da força de trabalho, complicando as decisões de expansão de capacidade.

Restrições de Recursos Hídricos e Elétricos

Uma única fábrica de 300 mm pode usar de 5 a 10 milhões de galões de água ultrapura diariamente, competindo com a agricultura em um clima árido. As plantas de dessalinização e recuperação mitigam, mas não eliminam, o risco de abastecimento, especialmente durante ondas de calor. A confiabilidade da rede elétrica é outro ponto de estrangulamento; eventos de interrupção localizados podem descartar lotes inteiros, forçando investimentos em geradores de backup. As instalações concentradas no Negev amplificam a exposição tanto à escassez de recursos quanto a perturbações de segurança, moderando o crescimento de curto prazo no mercado de fundição de semicondutores de Israel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Processos Avançados Impulsionam Crescimento Premium

A classe de 28 nm capturou 35,2% da receita de 2024, ancorando o volume para microcontroladores automotivos e circuitos analógicos industriais. No entanto, o nível de 10/7/5 nm está previsto para entregar uma CAGR de 9,5% com base em aceleradores de IA e chips de rede de alto desempenho, expandindo continuamente o tamanho do mercado de fundição de semicondutores de Israel para lógica de ponta. A adoção inicial de EUV permanece seletiva, mas a integração de fotônica nessas geometrias gera preços médios de venda mais altos e mantém as margens brutas resilientes. O desenvolvimento paralelo em 16/14 nm atua como uma ponte otimizada em custo, suportando sistemas avançados de assistência ao motorista onde 7 nm permanece antieconômico.

Os nós maduros a partir de 45 nm continuam a dominar analógico, gerenciamento de energia e RF; a Tower Semiconductor aproveita uma plataforma de 65 nm para módulos de front-end Wi-Fi de próxima geração, estendendo a relevância de volume bem além do horizonte de previsão. Uma estratégia híbrida, portanto, prevalece: sustentar nós maduros de alto rendimento para throughput enquanto avança módulos especializados em geometrias avançadas onde latência e largura de banda ditam o desempenho. Esse portfólio em barra de halteres protege o mercado de fundição de semicondutores de Israel de choques de demanda de nó único e maximiza as cargas das fábricas ao longo dos ciclos de vida dos produtos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: Dominância de 300 mm Reforça Economias de Escala

Com 60,5% da receita em 2024, os wafers de 300 mm formam a base da liderança em custo, proporcionando vantagens de dies por wafer críticas para cotações competitivas. Os fluxos de RF-SOI, fotônica e NVM embarcado agora estão todos qualificados em 300 mm, permitindo integração de sistema em chip multifuncional e reduzindo a contagem de pacotes. A amortização de capital é mais longa, mas o alto throughput comprime a depreciação por die, sustentando a liderança de participação do mercado de fundição de semicondutores de Israel para esse diâmetro.

A capacidade de duzentos milímetros atende ASICs automotivos legados e analógicos industriais, onde os ciclos de qualificação excedem dez anos. As fundições também exploram linhas de 200 mm para prototipagem de retorno rápido, equilibrando a economia de lotes de 300 mm com agilidade. As ferramentas abaixo de 150 mm permanecem limitadas a shuttles de pesquisa, mas retêm relevância para experimentação com materiais exóticos ou de ultralta tensão. Manter uma estratégia de tamanho de wafer em camadas, portanto, alinha as curvas de depreciação com a evolução do mix de mercado final, preservando a lucratividade geral das fábricas.

Por Modelo de Negócio de Fundição: Liderança Pure-Play Reflete Vantagens de Especialização

Os operadores pure-play controlaram 70,3% da receita de 2024, sublinhando a preferência dos clientes por capacidade neutra em propriedade intelectual. A Tower Semiconductor registrou um faturamento de USD 1,44 bilhão, registrando um ganho de 9% ano a ano no primeiro trimestre de 2025 com a expansão das reservas de analógico e RF. Os roteiros centrados em processos permitem migração rápida do piloto para a produção em massa, oferecendo aos clientes fabless rendimentos previsíveis. Essa especialização atrai hiperescaladores que não podem arriscar conflitos de produtos internos dos IDMs, reforçando a posição do mercado de fundição de semicondutores de Israel dos pure-plays.

Os serviços de fundição IDM monetizam a capacidade interna excedente, mas se concentram principalmente em nós maduros, limitando a captura de participação em designs mais novos. Os modelos fab-lite combinam IP de design com manufatura avançada terceirizada, útil para players de nicho que precisam tanto de fluxos proprietários quanto de acesso a nós de ponta. O encerramento da proposta de aquisição da Tower pela Intel em 2023 reafirmou o valor estratégico da independência, mantendo a lista de clientes diversificada e mitigando a sobreposição competitiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Aceleração de HPC Remodela os Padrões de Demanda

Eletrônicos de consumo e comunicação permaneceram a maior fatia em 2024 com 45,1%, impulsionados por front-ends de RF para smartphones e chipsets Wi-Fi. No entanto, a computação de alto desempenho está a caminho de uma CAGR de 9,8%, catalisada por construções nacionais de supercomputação e treinamento de modelos de IA generativa. As enormes demandas de largura de banda no pacote fomentam módulos de fotônica de silício que apenas um punhado de fundições pode fabricar, elevando os preços médios de venda e o tamanho do mercado de fundição de semicondutores de Israel para wafers orientados a HPC.

A adoção automotiva da autonomia L4 eleva o custo de materiais de semicondutores para USD 1.400 por veículo até 2030, enfatizando a conformidade com segurança funcional onde o pedigree analógico de Israel se destaca. Os verticais industrial e de IoT se beneficiam de longos ciclos de vida de produtos, direcionando demanda estável de 200 mm. Defesa e medicina permanecem nichos menores, porém de alta margem, exigindo processos resistentes à radiação ou biocompatíveis que prolongam as caudas de receita além dos ciclos de consumo.

Análise Geográfica

O sul de Israel, ancorado pelo campus de Kiryat Gat da Intel, abriga as maiores salas limpas prontas para EUV do país e lida com a produção de alto volume de 10 nm e 7 nm. Melhorias de estradas governamentais e um pipeline dedicado de dessalinização de água apoiam a continuidade da manufatura, embora o local esteja dentro do alcance de ameaças de segurança regionais que aumentam os custos de seguro e logística. A continuação da construção da Fab38, uma vez retomada, quase dobrará a capacidade instalada e expandirá o tamanho do mercado de fundição de semicondutores de Israel para wafers de ponta.

Os clusters do norte em torno de Haifa e Yokneam se especializam em P&D e processos especializados. As colaborações com o Technion geram núcleos de propriedade intelectual que migram diretamente para a produção local, encurtando os prazos de comercialização. A decisão da Applied Materials de dobrar sua força de trabalho israelense desde 2021 sublinha a relevância global da região na inovação de equipamentos. A base tecnológica diversificada do local protege as taxas de utilização das fábricas durante as desacelerações do consumo.

O centro de Israel se concentra no ecossistema de design de Tel Aviv, onde equipes de chips multinacionais e de startups se co-localizam com capital de risco. Essa proximidade acelera os ciclos de feedback de PDK e estimula novos tape-outs, alimentando demanda constante nas fábricas vizinhas. Os corredores de deslocamento entre clusters permitem a mobilidade de talentos, criando um único mercado de trabalho integrado que sustenta o crescimento do mercado de fundição de semicondutores de Israel apesar de sua pequena pegada geográfica.

Cenário Competitivo

O mercado é moderadamente concentrado: os dois principais players — Tower Semiconductor e Intel Foundry Services — capturam a maior parte da participação de receita em 2024. A Tower aproveita a liderança de domínio em fotônica de silício e RF-SOI, entregando transceivers ópticos de 1,6 Tbps em produção de volume em 2024. A Intel fornece manufatura de alto volume de 10 nm e pilota 7 nm para clientes internos e externos, embora com recentes demissões de contenção de custos que podem atrasar a expansão.

A concorrência se concentra cada vez mais em valor especializado em vez de volume de wafer. Os moduladores de 400G/lane da Tower, co-desenvolvidos com a OpenLight, ilustram um movimento ascendente na cadeia em direção a embalagens habilitadas por fotônica. A Intel testa substratos de núcleo de vidro e empilhamento 3D avançado para diferenciar as ofertas de fundição. Existem oportunidades de espaço em branco em semicondutores compostos e integração heterogênea, áreas onde players domésticos menores fazem parceria com a academia para prova de conceito rápida.

Os fornecedores de equipamentos moldam ainda mais o cenário. A Applied Materials opera seu maior hub de P&D fora dos EUA em Israel, conferindo acesso antecipado a químicas de deposição e gravação de próxima geração para fábricas locais. Essa estreita integração com fornecedores eleva as rampas de rendimento de processo, proporcionando uma vantagem de custo estrutural que fortalece a competitividade do mercado de fundição de semicondutores de Israel.

Líderes do Setor de Fundição de Semicondutores de Israel

-

Tower Semiconductor Ltd.

-

Intel Foundry Services

-

GlobalFoundries Inc.

-

TSMC

-

Samsung Foundry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sony abriu negociações para alienar a Sony Semiconductor Israel, sinalizando uma potencial consolidação de portfólio.

- Julho de 2025: A Nvidia comprometeu NIS 2 bilhões (USD 566 milhões) para um campus de P&D no norte de Israel para apoiar sua força de trabalho de 5.000 pessoas.

- Junho de 2025: A Intel realizou demissões em sua fábrica de Kiryat Gat em meio a uma otimização de custos mais ampla.

- Maio de 2025: A Nebius e o governo lançaram um supercomputador nacional com 16.000 Petaflops de capacidade programado para entrar em serviço no início de 2026.

Escopo do Relatório do Mercado de Fundição de Semicondutores de Israel

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundição de semicondutores de Israel em 2025?

O mercado está em USD 1,65 bilhão em 2025 e está definido para atingir USD 1,95 bilhão até 2030.

Qual é a CAGR projetada para as fundições israelenses até 2030?

Uma CAGR de 3,4% é prevista, impulsionada por fotônica avançada, aceleradores de IA e incentivos governamentais.

Qual nó tecnológico está crescendo mais rapidamente em Israel?

A categoria de 10/7/5 nm lidera com uma CAGR projetada de 9,5% até 2030 com base na demanda de IA e HPC.

Por que as fundições pure-play dominam em Israel?

Os clientes preferem capacidade neutra em propriedade intelectual; os pure-plays detêm 70,3% de participação e adicionam uma CAGR de 7,4% até 2030.

Quais são os principais desafios de recursos para as fábricas israelenses?

O alto consumo de água e a confiabilidade da energia elétrica da rede criam riscos operacionais em um clima árido.

Quais empresas lideram o cenário competitivo?

A Tower Semiconductor e a Intel Foundry Services juntas controlam cerca de dois terços da receita do mercado.

Página atualizada pela última vez em: