Tamanho e Participação do Mercado de Dispositivos Semicondutores da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

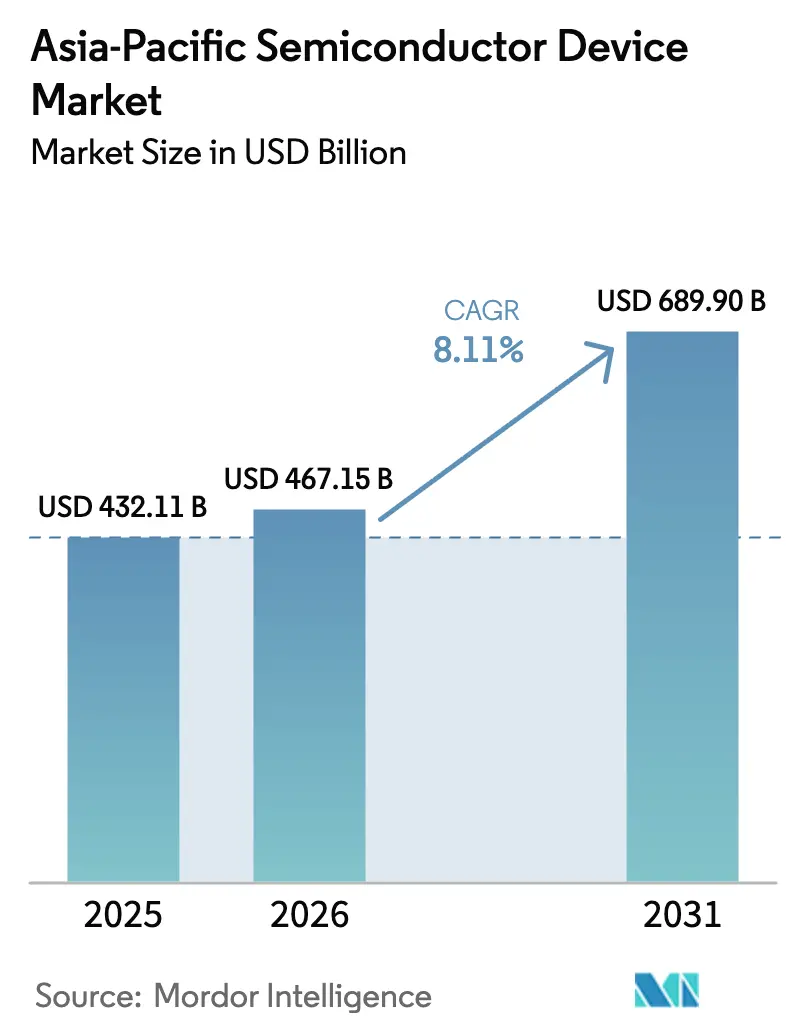

| Tamanho do mercado no ano base (2025) | 432.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 467.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 689.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores da Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico em 2026 é estimado em USD 467,15 bilhões, crescendo a partir do valor de 2025 de USD 432,11 bilhões, com projeções para 2031 mostrando USD 689,9 bilhões, crescendo a um CAGR de 8,11% durante 2026-2031. A robusta demanda por dispositivos lógicos avançados, de memória e de potência, combinada com a expansão da capacidade regional, sustenta essa trajetória. O impulso é reforçado por subsídios governamentais para a fabricação em nós abaixo de 7 nm, pela implantação das redes 5G e emergentes 6G, e pela aceleração da eletrificação nos setores de transporte e energia renovável. Cronogramas rigorosos de migração de nós nas principais fundições e gastos de capital sustentados por produtores de memória mantêm as taxas de utilização elevadas, mesmo com a persistência da volatilidade macroeconômica. A intensificação da concorrência por talentos qualificados e serviços públicos coloca ênfase adicional em melhorias de produtividade, empacotamento avançado e atualizações de processos alinhadas à sustentabilidade. Não obstante, o mercado de dispositivos semicondutores da Ásia Pacífico permanece como o principal polo para a produção global de wafers, profundidade do ecossistema e liderança tecnológica.

Principais Conclusões do Relatório

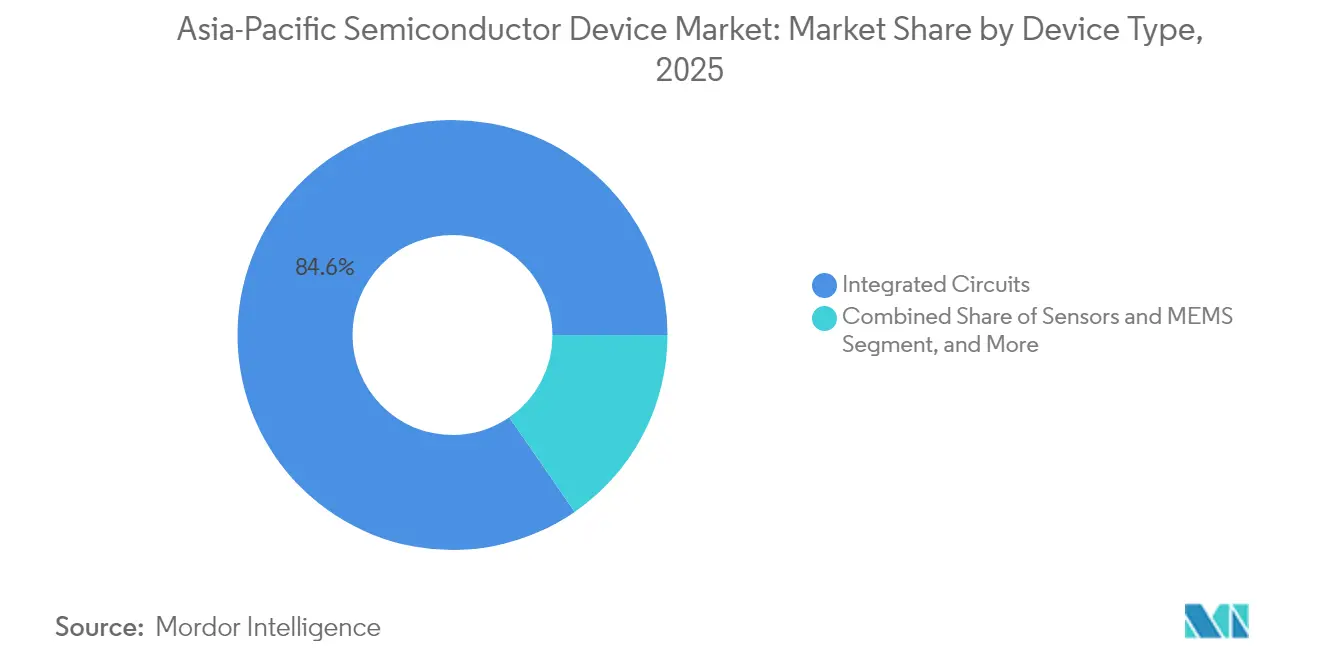

- Por tipo de dispositivo, os circuitos integrados capturaram 84,62% da participação do mercado de dispositivos semicondutores da Ásia Pacífico em 2025, enquanto sensores e MEMS estão projetados para expandir a um CAGR de 9,54% até 2031.

- Por modelo de negócio, o segmento IDM deteve 67,05% da participação do mercado de dispositivos semicondutores da Ásia Pacífico em 2025; os fornecedores de design fabless registram o maior CAGR projetado de 8,76% durante 2026-2031.

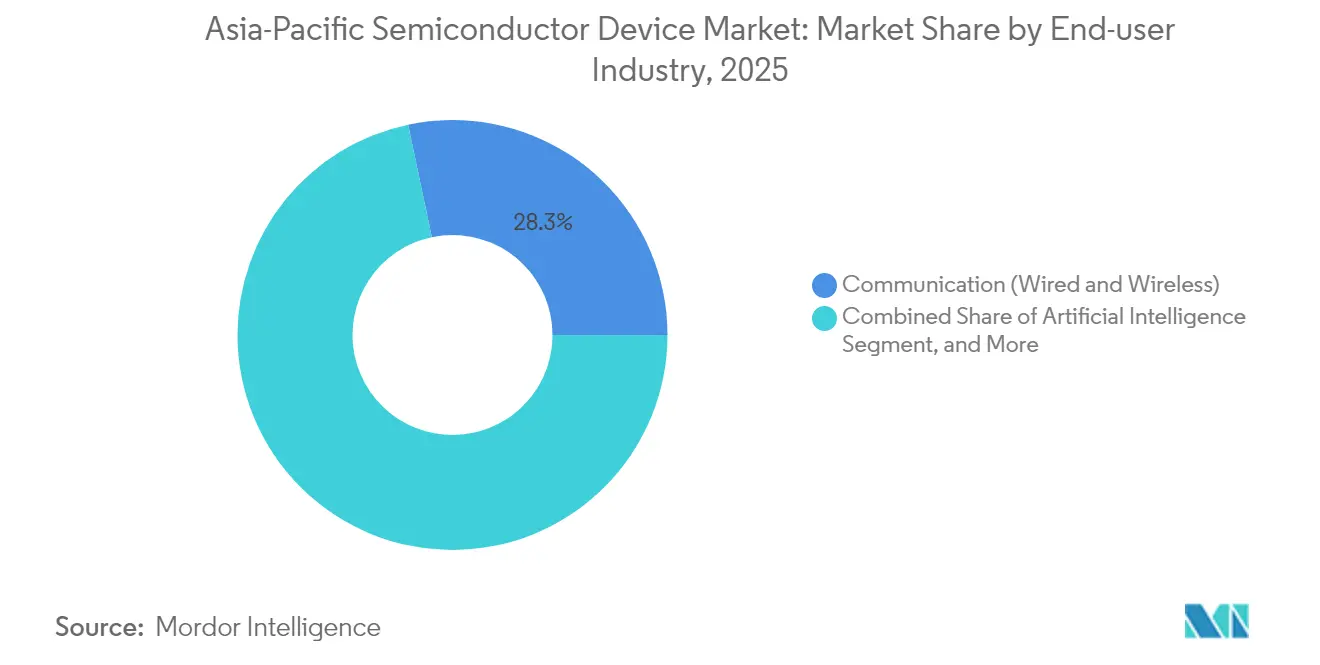

- Por indústria do usuário final, as aplicações de comunicação responderam por 28,31% da participação do mercado de dispositivos semicondutores da Ásia Pacífico em 2025, enquanto as cargas de trabalho de inteligência artificial avançam a um CAGR de 9,72% até 2031.

- Por país, a China liderou com 51,62% da participação do mercado de dispositivos semicondutores da Ásia Pacífico em 2025, mas a Índia tem previsão de crescimento mais rápido a um CAGR de 9,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Semicondutores da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da demanda por computação centrada em IA | +2.8% | Taiwan, Coreia do Sul, China | Médio prazo (2 a 4 anos) |

| Eletrificação e ADAS em veículos | +1.9% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Implantação de redes 5G/6G | +1.5% | China, Coreia do Sul, Japão, ASEAN | Médio prazo (2 a 4 anos) |

| Subsídios regionais para fábricas abaixo de 7 nm | +1.2% | Japão, Coreia do Sul, Taiwan, Índia | Longo prazo (≥ 4 anos) |

| Boom de FV/ESS impulsionando dispositivos de potência de banda larga | +0.8% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Silício interno por provedores de nuvem de hiperescala | +0.6% | Demanda global, produção na Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por computação centrada em IA

Os aceleradores de IA para cargas de trabalho de inferência generativa e de borda continuam a sobrecarregar a capacidade das fundições, com os nós avançados da TSMC (7 nm e mais finos) representando 74% da receita de wafers da empresa em 2024. A SK hynix elevou o lucro operacional trimestral a um recorde de KRW 8,08 trilhões com vendas de memória de alta largura de banda (HBM) que quadruplicaram em relação ao ano anterior.[1]"SK hynix Divulga Resultados Financeiros do 1T25," SKHYNIX.COM A Samsung reservou KRW 47,5 trilhões para expansão de memória focada em HBM3E e lógica gate-all-around de 3 nm para atender à demanda de servidores de IA. As fundições estão ampliando as linhas de empacotamento de chiplets 2,5D e 3D, mas as restrições de substrato mantêm os prazos de entrega elevados até 2026. A otimização contínua das arquiteturas de redes neurais, incluindo computação esparsa e processamento em memória, deve reduzir o tamanho do die por TOPS, mas aumentar o total de inícios de wafers à medida que a IA permeia PCs, smartphones e nós de borda industriais.

Eletrificação e ADAS em veículos

A China estabeleceu padrões domésticos para mais de 30 semicondutores automotivos críticos até 2025, a fim de reduzir a dependência de importações, acelerando o abastecimento local de SiC e MCU. A adoção regional de veículos elétricos impulsiona o conteúdo incremental de silício, com a produção de veículos no Sudeste Asiático migrando para plataformas elétricas a bateria que requerem até 2,5 vezes mais dispositivos de potência por unidade do que os equivalentes de combustão interna. A Samsung Electro-Mechanics prevê crescimento anual de 11% nos embarques de MLCC automotivo e planeja a produção dos primeiros capacitores para LiDAR em 2025. A STMicroelectronics detém 32,6% da participação no mercado global de potência SiC e está adicionando capacidade em Catânia e Wuxi para suportar um CAGR de dois dígitos até 2030. Normas obrigatórias de segurança funcional, como a ISO 26262, continuam a impulsionar a demanda por CIs de nível automotivo de alta confiabilidade em domínios de propulsão, sensoriamento e controle zonal.

Implantação de redes 5G/6G

A China encerrou 2023 com 90% de penetração 5G, operando 1,7 milhão de estações base, e tem como meta 1,6 bilhão de assinantes 5G até 2030. A Coreia do Sul foi pioneira nas implantações 5G autônomas e agora lidera os testes iniciais de 6G aproveitando os recursos do 3GPP Release 20. Os leilões de espectro e a construção de infraestrutura na Índia apoiam uma visão de economia digital de USD 1 trilhão até 2025, com instalações de torres e pequenas células crescendo 5,1% ao ano, atingindo 5,79 milhões de locais em toda a Ásia Pacífico. A agregação de portadoras em bandas mais altas, o sensoriamento integrado e os links sub-THz para 6G aumentarão a complexidade do front-end de radiofrequência, elevando a demanda por dies para chaves e amplificadores de potência de nitreto de gálio sobre silício. A densificação da rede sustenta o investimento contínuo em transceivers ópticos de fronthaul, ASICs de banda base e CIs de temporização produzidos principalmente em Taiwan e no Japão.

Subsídios regionais para fábricas abaixo de 7 nm

O Japão concedeu um adicional de JPY 590 bilhões (USD 3,9 bilhões) à Rapidus, elevando o financiamento público para JPY 920 bilhões para uma aceleração do processo de 2 nm em Hokkaido. O plano de supercluster de semicondutores de KRW 471 trilhões da Coreia do Sul prevê 16 novas fábricas e 7,7 milhões de inícios de wafers por mês até 2030. A Missão de Semicondutores da Índia oferece 50% de suporte de capital para fábricas greenfield, complementado por incentivos estaduais que elevam os subsídios gerais para 75% do investimento elegível. Taiwan mantém uma alíquota tributária preferencial de 5% sobre os lucros reinvestidos em P&D e aquisição de equipamentos de semicondutores, sustentando o domínio doméstico das fundições. Essas medidas fortalecem a competitividade regional, mas arriscam excesso de oferta se a demanda global recuar nos ciclos do final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Controles de exportação sobre litografia avançada e EDA | −1.8% | China, Taiwan, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Escassez aguda de talentos em engenharia de design | −1.4% | Taiwan, Japão, Coreia do Sul, Índia | Longo prazo (≥ 4 anos) |

| Restrições de sustentabilidade hídrico-energética em fábricas | −0.9% | Taiwan, Japão, China | Médio prazo (2 a 4 anos) |

| Ciclos de baixa de memória restringindo o CAPEX | −0.7% | Coreia do Sul, Taiwan, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de exportação sobre litografia avançada e EDA

Sucessivas decisões do Departamento de Indústria e Segurança dos EUA desde 2022 restringem as vendas de scanners EUV, ferramentas de feixe de elétrons de escrita direta e software EDA avançado a fábricas chinesas. Os Países Baixos e o Japão alinharam suas políticas em 2024, estendendo o licenciamento a equipamentos de multipatterning UV profundo e PECVD.[2]Willie Shih, "Controles de Exportação sobre Equipamentos de Fabricação de Chips," CSIS.ORG A China retalhou excluindo certos processadores americanos das aquisições governamentais e aumentando as aprovações de fábricas domésticas no valor de USD 46 bilhões. As IDMs multinacionais precisam navegar por estruturas de conformidade divergentes, elevando as despesas legais e logísticas. No entanto, subsídios provinciais e fornecedores de EDA de segundo nível apoiam a contínua expansão em 28 nm e em nós maduros, atenuando o impacto de curto prazo no mercado mais amplo de dispositivos semicondutores da Ásia Pacífico.

Escassez aguda de talentos em engenharia de design

A Ásia Pacífico necessita de até 1 milhão de trabalhadores qualificados adicionais até 2030, à medida que os volumes de wafers aumentam e os ciclos de design se encurtam. Somente Taiwan projeta uma lacuna de 34.000 pessoas, levando as universidades a dobrar a capacidade de programas de pós-graduação e a indústria a financiar cursos acelerados de certificação. A Índia atrai engenheiros do exterior com isenções fiscais e vistos expeditos, enquanto o Japão flexibiliza os requisitos de idioma para doutores estrangeiros. O aumento das exigências salariais, chegando a prêmios de 20% para funções de design FinFET, e as margens comprimidas, especialmente em empresas fabless menores. As empresas respondem automatizando a verificação, adotando ferramentas de layout assistidas por IA e expandindo centros de design remoto no Vietnã e na Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Contínua Dominância dos CIs com Potencial de Alta em Sensores

Os circuitos integrados geraram 84,62% da receita do mercado de dispositivos semicondutores da Ásia Pacífico em 2025 e estão projetados para manter a liderança até 2031, à medida que os volumes de lógica de ponta, HBM e LPDDR6 escalam. As transições de nó para 3 nm e a linha piloto planejada de 2 nm na Rapidus reforçam a alta densidade de valor dos dies lógicos produzidos na região. A recuperação cíclica da memória, ancorada pela demanda de servidores de IA, eleva os ASPs médios de wafers, enquanto os MCUs de nível automotivo demandam recursos de MRAM embarcada em processos de 28 nm no Japão e na China.

A categoria de sensores e MEMS está prevista para superar o mercado mais amplo de dispositivos semicondutores da Ásia Pacífico a um CAGR de 9,54%, impulsionada pela crescente adoção de radar automotivo, lidar e sensoriamento ambiental em fábricas inteligentes. O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico para sensores de movimento MEMS usados em headsets de RA/RV poderá exceder USD 4,32 bilhões até 2031. Dispositivos ópticos e de potência discreta registram crescimento de dígito único médio, impulsionados pela demanda de micro-displays LED e pelo lançamento de trens de força SiC.

Por Modelo de Negócio: Escala IDM Encontra Agilidade Fabless

As IDMs detinham 67,05% da participação do mercado de dispositivos semicondutores da Ásia Pacífico em 2025, beneficiando-se da profundidade de capital, do rigoroso controle de processos e da co-otimização do design com a fabricação. O duplo foco da Samsung em memória e fundição amplifica as economias de escopo, enquanto a SK Hynix aproveita a integração vertical para dominar o fornecimento de HBM. Os clientes automotivos preferem as IDMs por garantias de longevidade de até 15 anos.

As empresas fabless, no entanto, estão crescendo mais rapidamente a um CAGR de 8,76%, devido à especialização em inferência de IA, silício de rede personalizado e designs de front-end de radiofrequência. A série Dimensity da MediaTek, os SOCs de servidor RISC-V de startups chinesas e os novos players de MCU de IA de borda da Índia exemplificam esse dinamismo. A resiliência da cadeia de suprimentos continua sendo uma preocupação à medida que a capacidade de ponta se estreita, levando a estratégias de tape-out com múltiplas fundições e programas colaborativos de co-otimização de design e tecnologia (DTCO) com TSMC e UMC.

Por Indústria do Usuário Final: Escala de Comunicação Versus Velocidade da IA

A infraestrutura de comunicação absorveu 28,31% da receita do mercado de dispositivos semicondutores da Ásia Pacífico em 2025, liderada por 1,7 milhão de estações base 5G da China Mobile e pelas primeiras demonstrações 5G-Advanced do Japão. As rádios Massive MIMO e os módulos ópticos de fronthaul dependem de FPGAs de alto desempenho e processadores de rede construídos em plataformas de 5 nm.

As cargas de trabalho de inteligência artificial representam a aplicação de crescimento mais rápido, avançando a um CAGR de 9,72% à medida que a inferência em hiperescala, automotiva e industrial prolifera. O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico para silício de centros de dados de IA está projetado para exceder USD 86,37 bilhões até 2031, sustentado por pilhas HBM de múltiplas camadas excedendo 12 GB por pacote. A eletrificação automotiva, a automação industrial e a eletrônica de consumo com IA no dispositivo sustentam perfis de demanda diversificados em toda a região.

Análise Geográfica

A China comandou 51,62% da receita do mercado de dispositivos semicondutores da Ásia Pacífico em 2025, embarcando 245,99 bilhões de unidades apesar dos controles de exportação, e expandindo a capacidade para 10,1 milhões de wafers por mês em 2025. O apoio governamental, as cadeias de suprimentos profundas e o consumo endêmico de eletrônicos sustentam a expansão nos setores de lógica, memória e discretos. A escala doméstica inigualável da China sustenta o investimento em nós maduros e avançados, mesmo com as restrições de exportação complicando a aquisição de equipamentos. Os campeões locais SMIC e YMTC se adaptam aprofundando a capacidade de 28 nm e inovando em arquiteturas de NAND 3D. O status de "Escudo de Silício" de Taiwan é reforçado pela participação global de 68,8% da TSMC no mercado de fundições e pela linha piloto de 1,4 nm em andamento da empresa em Taichung, prevista para produção em volume em 2028.

A Índia, com um CAGR de 9,29%, emerge como o motor de crescimento da região. A fábrica Tata-Powerchip de USD 11 bilhões e o ATMP da Micron de USD 2,7 bilhões em Gujarat ancoram o ecossistema nascente, enquanto o esquema de Incentivo Vinculado à Produção compensa até 50% do capex. A Coreia do Sul aposta dobrado na liderança em memória por meio do megacluster de Yongin, com meta de primeiros inícios de wafers em 2027 e integração de automação de fábricas orientada por IA para aumento de rendimento. O Japão alavanca a expertise em materiais e os subsídios estatais para reentrar na liderança em lógica com o esforço de 2 nm da Rapidus e uma fábrica consorciada da TSMC em Kumamoto. A ambição da Índia de capturar USD 100 bilhões em produção de semicondutores até 2030 depende da simplificação das licenças ambientais e do aprofundamento da base local de design.

As nações do Sudeste Asiático, notadamente Singapura e Malásia, expandem os clusters de backend e analógico especializado. O empreendimento conjunto NXP-VIS de 300 mm de Singapura tem como meta 55.000 wafers por mês até 2029, fortalecendo o papel da cidade-estado como um polo avançado de sinal misto. Os acordos de livre comércio regionais e os regimes fiscais favoráveis continuam a atrair investimentos em serviços de montagem e teste terceirizados (OSAT).

Cenário Competitivo

O mercado de dispositivos semicondutores da Ásia Pacífico exibe concentração moderada: os cinco principais players controlam aproximadamente 55-60% da receita combinada, liderados por TSMC, Samsung, SK hynix, Micron e SMIC. A expansão global de USD 165 bilhões da TSMC inclui três fábricas nos EUA e empacotamento avançado adicional, salvaguardando o acesso para clientes fabless enquanto alivia as tensões geopolíticas na cadeia de suprimentos.[4]"TSMC Investe USD 165 Bilhões nos EUA," PR.TSMC.COM A Samsung equilibra ganhos de participação em fundições com a lucratividade da memória, acelerando a adoção de gate-all-around em 3 nm. A SK hynix fortalece sua vantagem em memória de IA por meio de volumes de HBM3E de 12 camadas embarcados à Nvidia.

Os desafiantes emergentes incluem a Rapidus, apoiada por JPY 920 bilhões em subsídios, e a Tata Electronics da Índia. As IDMs chinesas, impulsionadas pela demanda doméstica, concentram-se em nichos específicos como discretos de potência e NOR Flash. Os movimentos estratégicos enfatizam a integração vertical, os compromissos de sustentabilidade e os acordos de codesenvolvimento: a Denso-Rohm se alinha em SiC automotivo, a Tenstorrent faz parceria com o LSTC do Japão em aceleradores RISC-V de 2 nm, e a 3M integra o consórcio de materiais US-JOINT para agilizar a inovação em empacotamento.

Os riscos do lado da oferta permanecem concentrados em litografia avançada, gases especiais e substratos ABF; as empresas mitigam a exposição por meio de múltiplas fontes de abastecimento e contratos de offtake de longo prazo. A diferenciação em sustentabilidade cresce à medida que TSMC, Samsung e UMC se comprometem com metas de energia renovável superiores a 60% até 2030, alinhando-se com os requisitos de scorecard ESG dos clientes.

Líderes da Indústria de Dispositivos Semicondutores da Ásia Pacífico

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

SK hynix Inc.

Semiconductor Manufacturing International Corporation

United Microelectronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A GlobalWafers America e a Apple firmaram uma parceria para impulsionar o fornecimento de wafers avançados para fábricas nos EUA, reforçando o abastecimento local resiliente.

- Julho de 2025: A TSMC iniciou a construção de quatro fábricas de 1,4 nm no Parque Científico Central de Taiwan, com produção da primeira fase prevista em 50.000 wafers por mês.

- Julho de 2025: A Samsung aumentou o investimento em HBM em 2,5 vezes, estabelecendo um plano de capex em chips de KRW 47,5 trilhões para 2025.

- Maio de 2025: A TSMC confirmou nove novas fábricas e uma planta de empacotamento em resposta à demanda de IA, prevendo um aumento de 12 vezes nos embarques de chips de IA em relação a 2021.

- Abril de 2025: A SK hynix registrou receita de KRW 17,64 trilhões no 1T25 e uma margem operacional de 42% com o aumento das vendas de HBM3E.

- Março de 2025: A Tata Electronics, a Himax e a Powerchip se aliaram para expandir a cadeia de suprimentos de displays e sensoriamento de IA de ultrabaixo consumo da Índia.

- Fevereiro de 2025: A 3M integrou o consórcio US-JOINT para acelerar a P&D em empacotamento avançado com uma nova linha piloto no Vale do Silício.

Escopo do Relatório do Mercado de Dispositivos Semicondutores da Ásia Pacífico

Um dispositivo semicondutor é um componente eletrônico que depende das propriedades eletrônicas do material semicondutor para sua função.

O mercado de dispositivos semicondutores da Ásia Pacífico é segmentado por tipo de dispositivo (semicondutores discretos, optoeletrônica, sensores, circuitos integrados [analógico, lógico, memória, micro (microprocessadores, microcontroladores e processadores de sinal digital)]), por vertical do usuário final (automotivo, comunicação [com fio e sem fio], consumidor, industrial e computação/armazenamento de dados) e por país (Japão, China, Coreia, Taiwan e Restante da Ásia Pacífico). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Tipos de Dispositivos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Produtos Optoeletrônicos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros Sensores e MEMS | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Acima de 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação/Armazenamento de Dados |

| Centro de Dados |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outras Indústrias do Usuário Final |

| China |

| Japão |

| Coreia do Sul |

| Taiwan |

| Índia |

| Singapura |

| Malásia |

| Austrália |

| Indonésia |

| Restante da Ásia Pacífico |

| Por Tipo de Dispositivo | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Tipos de Dispositivos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Produtos Optoeletrônicos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros Sensores e MEMS | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó Tecnológico | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Acima de 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Centro de Dados | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outras Indústrias do Usuário Final | ||||

| Por País | China | |||

| Japão | ||||

| Coreia do Sul | ||||

| Taiwan | ||||

| Índia | ||||

| Singapura | ||||

| Malásia | ||||

| Austrália | ||||

| Indonésia | ||||

| Restante da Ásia Pacífico | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores da Ásia Pacífico em 2026?

O tamanho do mercado de dispositivos semicondutores da Ásia Pacífico atingiu USD 467,15 bilhões em 2026 e está previsto para crescer a um CAGR de 8,11% até USD 689,9 bilhões até 2031.

Qual tipo de dispositivo detém a maior participação de receita?

Os circuitos integrados lideraram com 84,62% da participação do mercado de semicondutores da Ásia Pacífico em 2025, refletindo seu papel central nas aplicações de consumo, industrial e de IA.

O que está impulsionando o crescimento mais rápido na demanda do usuário final?

As cargas de trabalho de inteligência artificial representam o segmento de crescimento mais rápido, avançando a um CAGR de 9,72% à medida que a inferência em centros de dados e na borda se expande.

Qual país está crescendo mais rapidamente na região?

A Índia registra o maior CAGR em nível de país de 9,29% até 2031, apoiada por significativos incentivos governamentais e investimentos em fábricas greenfield.

Como os governos estão apoiando a fabricação avançada?

Japão, Coreia do Sul, Taiwan e Índia oferecem subsídios cobrindo até 75% dos custos elegíveis de fábricas, créditos fiscais e contratos de energia de longo prazo para atrair capacidade abaixo de 7 nm.

Que riscos podem prejudicar o crescimento dos semicondutores na Ásia Pacífico?

Restrições de controle de exportação, escassez de mão de obra qualificada e restrições hídrico-energéticas representam os maiores obstáculos, reduzindo coletivamente o CAGR previsto em uma estimativa de 4,8 pontos percentuais.

Página atualizada pela última vez em: