Tamanho e Participação do Mercado de Energia para Centros de Dados do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

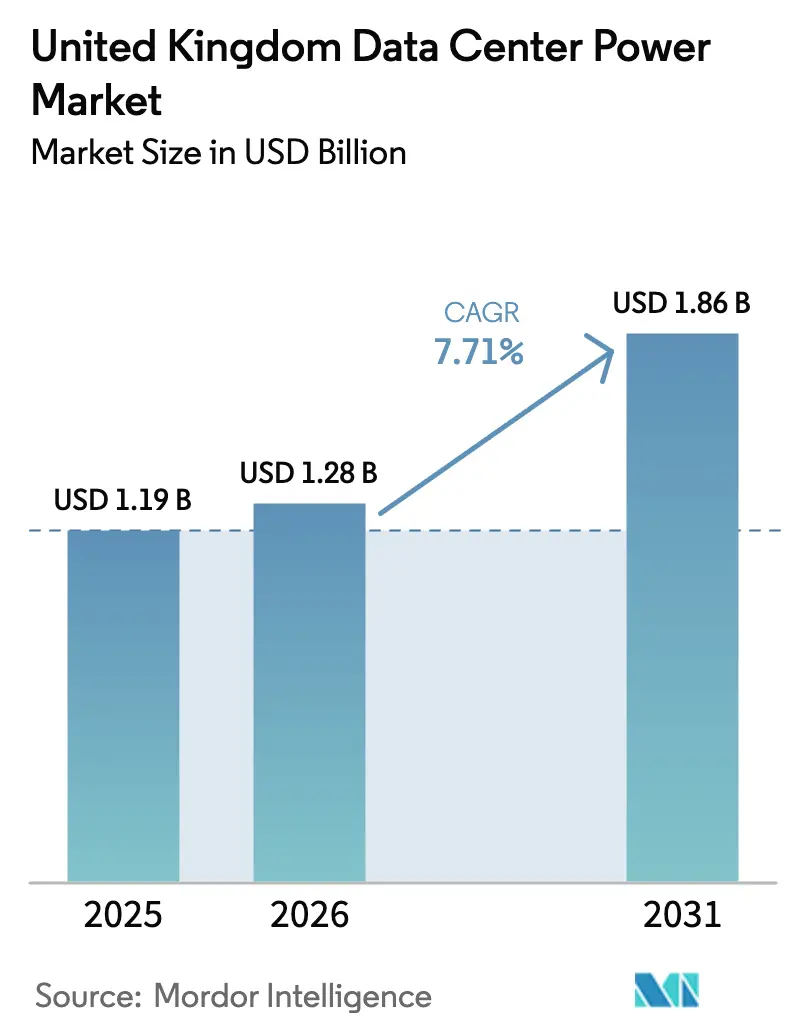

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados do Reino Unido por Mordor Intelligence

O tamanho do mercado de energia para centros de dados do Reino Unido foi avaliado em USD 1,19 bilhão em 2025 e estima-se que cresça de USD 1,28 bilhão em 2026 para atingir USD 1,86 bilhão até 2031, a uma CAGR de 7,71% durante o período de previsão (2026-2031). A rápida adoção de inteligência artificial está elevando as densidades de rack de 5-10 kW para 30-50 kW, forçando os operadores a redesenhar arquiteturas elétricas e reforçar as conexões com a rede elétrica. O reconhecimento governamental dos centros de dados como Infraestrutura Nacional Crítica em 2024 acelerou as aprovações de planejamento, enquanto os mandatos de sustentabilidade estão direcionando os investimentos para projetos compatíveis com energias renováveis e tecnologia de sistemas de alimentação ininterrupta interativos com a rede. A colocalização ainda detém a maior participação, mas as instalações de hiperescala estão crescendo mais rapidamente à medida que buscam capacidade para inteligência artificial. Sistemas de backup compatíveis com hidrogênio e distribuição baseada em barramento estão emergindo como principais diferenciais no mercado de energia para centros de dados do Reino Unido.

Principais Conclusões do Relatório

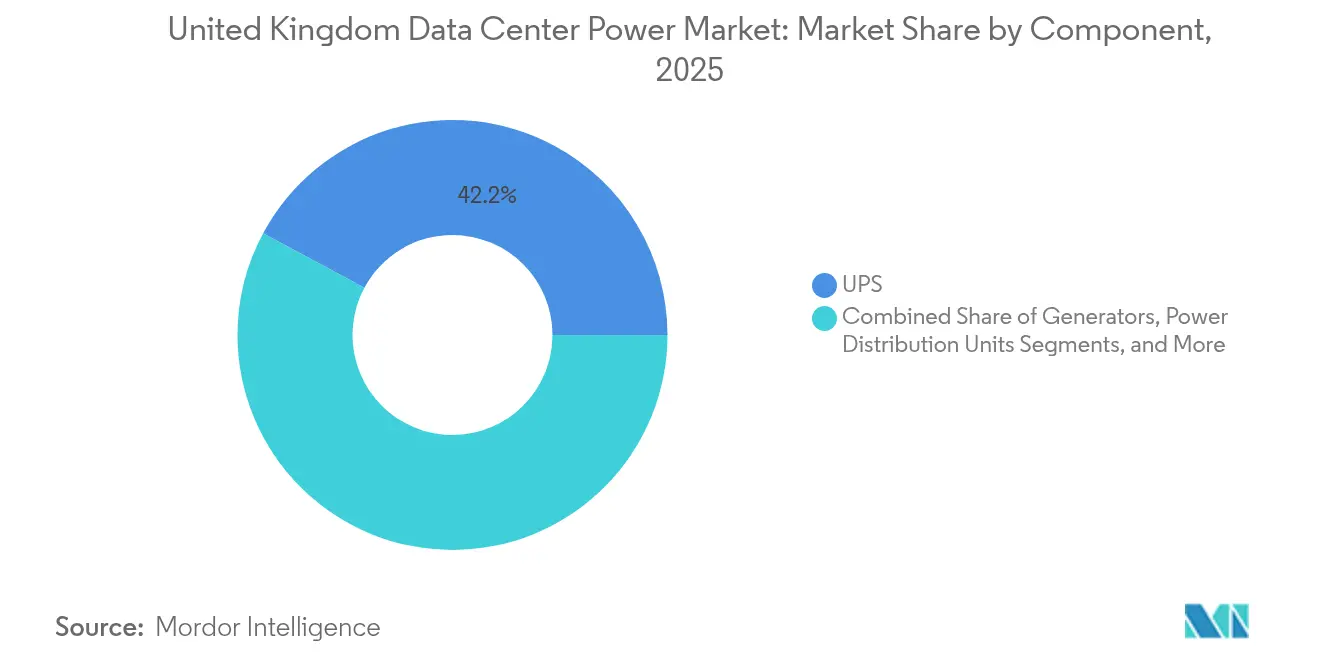

- Por componente, os sistemas de alimentação ininterrupta lideraram o mercado de energia para centros de dados do Reino Unido com 42,15% de participação de mercado em 2025; as unidades de distribuição de energia têm previsão de expansão a uma CAGR de 9,12% até 2031.

- Por tipo de centro de dados, os operadores de colocalização detinham uma participação de 34,85% no mercado de energia para centros de dados do Reino Unido em 2025, enquanto os provedores de hiperescala devem avançar a uma CAGR de 10,31% até 2031.

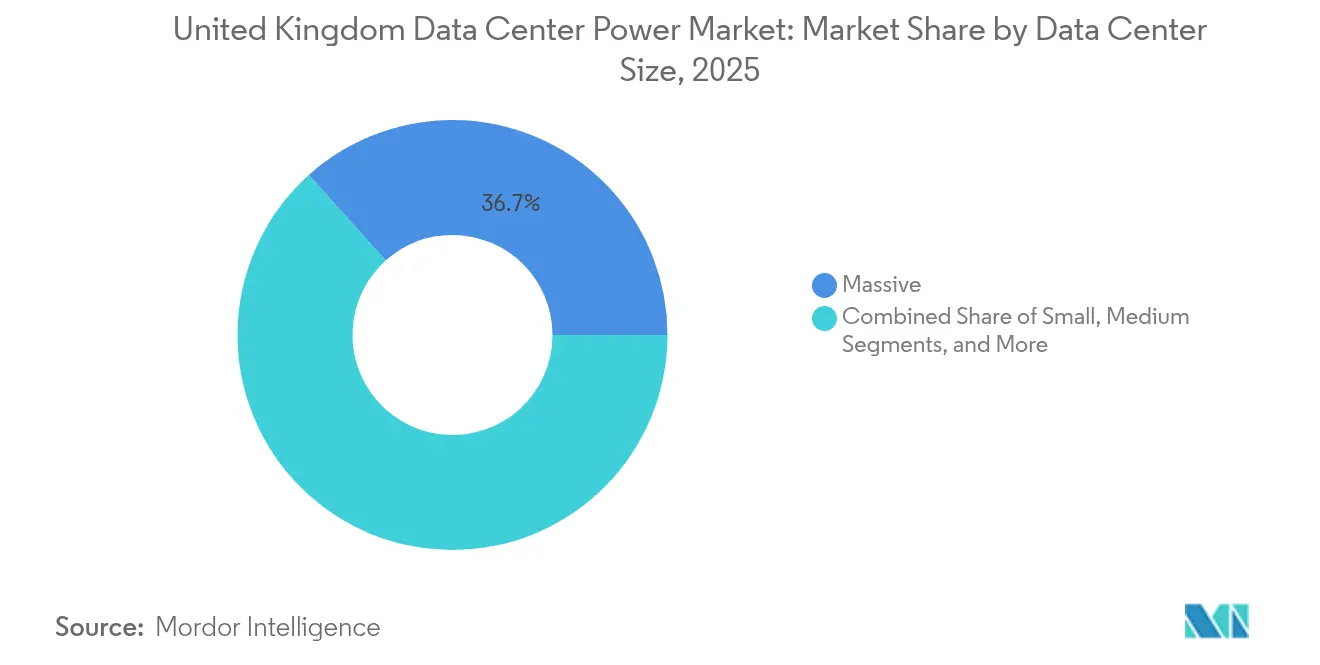

- Por tamanho, as instalações de grande porte representaram uma participação de 36,65% no mercado de energia para centros de dados do Reino Unido em 2025; os megassites têm projeção de registrar uma CAGR de 11,08% até 2031.

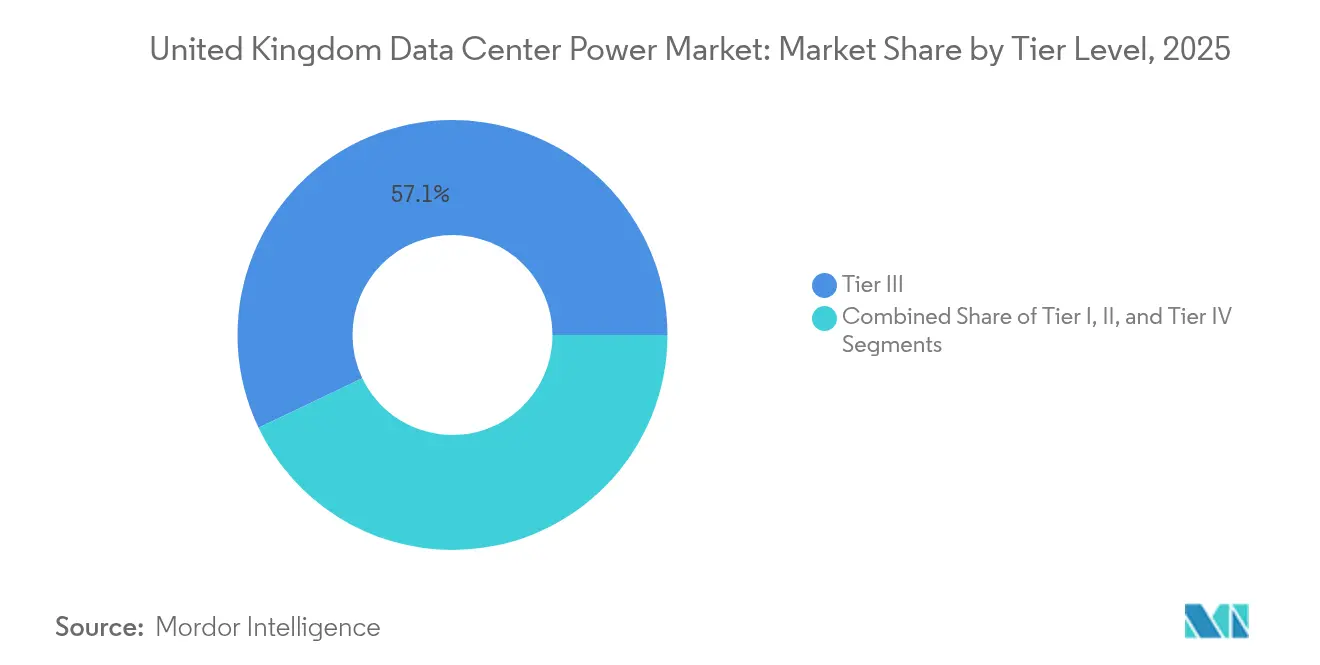

- Por nível de classificação, os sites de Nível III dominaram o mercado de energia para centros de dados do Reino Unido com uma participação de 57,10% em 2025; as instalações de Nível IV têm projeção de crescer a uma CAGR de 9,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de instalações de megaescala e hiperescala | +1.2% | Global, concentrado no Sudeste da Inglaterra | Médio prazo (2-4 anos) |

| Aumento de cargas de trabalho empresariais com prioridade em nuvem e de inteligência artificial | +2.1% | Nacional, com ganhos iniciais em Londres, Manchester, Birmingham | Curto prazo (≤ 2 anos) |

| Regulamentações de sustentabilidade impulsionando a integração de energia renovável | +0.9% | Nacional, aplicação mais rigorosa nas zonas de emissões ultrabaixas de Londres | Longo prazo (≥ 4 anos) |

| Monetização de sistemas de alimentação ininterrupta interativos com a rede por meio dos serviços do Operador do Sistema Elétrico da Rede Nacional | +0.7% | Instalações conectadas à rede nacional | Médio prazo (2-4 anos) |

| Projeto de backup compatível com hidrogênio antes da eliminação progressiva do diesel em 2030 | +0.8% | Nacional, projetos piloto em regiões industriais | Longo prazo (≥ 4 anos) |

| Crescimento da densidade de rack de inteligência artificial e aprendizado de máquina | +1.8% | Global, concentrado em instalações de hiperescala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de instalações de megaescala e hiperescala

Os campi de megaescala e hiperescala estão remodelando o mercado de energia para centros de dados do Reino Unido à medida que os operadores asseguram subestações dedicadas, instalam conexões de 400 kV no local e implantam plataformas de gestão de energia baseadas em inteligência artificial que melhoram o desempenho do índice de eficiência de energia. O campus de GBP 13 bilhões (USD 16,3 bilhões) da Blackstone no Norte da Inglaterra e o projeto de expansão de GBP 1 bilhão (USD 1,36 bilhão) da CoreWeave ilustram essa mudança de escala, cada um exigindo áreas de centenas de megawatts e reforçando a capacidade da rede em regiões carentes. Essas instalações tornaram-se polos de atração para microrredes de energia renovável e acordos de compra de energia por fio privado, incorporando sustentabilidade de longo prazo à tese de investimento. Como resultado, o mercado de energia para centros de dados do Reino Unido está transitando para sites maiores, em menor número e mais eficientes, capazes de gerar economias em distribuição, resfriamento e operações. Os fornecedores que oferecem subestações modulares, barramento inteligente e equipamentos de sistemas de alimentação ininterrupta compatíveis com hidrogênio são cada vez mais favorecidos em licitações de projetos.

Aumento de cargas de trabalho empresariais com prioridade em nuvem e de inteligência artificial

O aumento das cargas de trabalho de inferência e treinamento de inteligência artificial gera perfis voláteis de rack de 30-50 kW, agravando as oscilações de carga instantânea que desafiam as unidades de distribuição de energia legadas e os dispositivos de comutação estáticos. As empresas que migram para a nuvem pública impõem demandas urgentes de capacidade aos campi de Londres e do Sudeste, levando os provedores de hiperescala a pré-adquirir capacidade de rede com cinco anos de antecedência. A análise da qualidade de energia agora está integrada ao monitoramento do estado das baterias nos painéis das instalações, garantindo que os clusters de unidades de processamento gráfico operem dentro de tolerâncias de tensão rigorosas. Consequentemente, o mercado de energia para centros de dados do Reino Unido está testemunhando um aumento nos pedidos recordes de gabinetes de baterias de íons de lítio, retificadores modulares e proteção dinâmica contra retroalimentação. A Agência Internacional de Energia projeta que a inteligência artificial impulsionará uma duplicação da demanda global de eletricidade dos centros de dados para aproximadamente 945 TWh até 2030, com instalações otimizadas para inteligência artificial com expectativa de quadruplicar seu consumo de eletricidade.[1]Agência Internacional de Energia, "A inteligência artificial está prestes a impulsionar o aumento da demanda de eletricidade dos centros de dados, ao mesmo tempo que oferece o potencial de transformar o funcionamento do setor de energia," iea.org

Regulamentações de sustentabilidade impulsionando a integração de energia renovável

Os mandatos no âmbito da Missão de Energia Limpa incentivam os operadores a assinar acordos de compra de energia de longo prazo de energia eólica e solar, instalar painéis fotovoltaicos em coberturas e adotar sistemas de armazenamento de energia em baterias para amortecer a intermitência. A Digital Realty sozinha detém atualmente 1,4 GW de fornecimento renovável contratado, um modelo cada vez mais adotado por seus pares.[2]Digital Realty, "Relatório Ambiental, Social e de Governança (ESG)," digitalrealty.co.ukOs centros de dados estão implantando software de gestão de energia baseado em inteligência artificial que transfere cargas de trabalho não críticas para períodos com alta disponibilidade de energia renovável, reduzindo assim as emissões de Escopo 2. Essas estratégias ampliam a base de fornecedores no mercado de energia para centros de dados do Reino Unido para incluir integradores de sistemas de armazenamento de energia em baterias e especialistas em microrredes capazes de sincronizar múltiplas fontes de energia renovável, módulos de resposta à demanda e pilhas de células de combustível de hidrogênio. À medida que os impostos sobre carbono se tornam mais rigorosos, o retorno financeiro sobre projetos de sistemas de alimentação ininterrupta com premium verde se encurta, impulsionando uma adoção ainda maior.

Monetização de sistemas de alimentação ininterrupta interativos com a rede por meio dos serviços do Operador do Sistema Elétrico da Rede Nacional

Os operadores agora consideram as instalações de sistemas de alimentação ininterrupta como ativos geradores de receita, e não como custos fixos. Os inversores em conformidade com o código de rede permitem que as instalações forneçam resposta rápida de frequência, aumento de demanda e serviços de inércia virtual. O Liebert EXL S1 da Vertiv já está despachando capacidade excedente para os mercados do Operador do Sistema Elétrico da Rede Nacional sem comprometer os tempos de autonomia.[3]Vertiv, "Como Maximizar as Receitas da Energia do Seu Centro de Dados," vertiv.com A participação compensa os encargos de uso da rede de transmissão, melhorando a taxa interna de retorno do projeto e acelerando os ciclos de renovação das frotas legadas de sistemas de alimentação ininterrupta estáticos. Estudos acadêmicos confirmam que a inércia térmica coordenada de sistemas de alimentação ininterrupta e resfriadores pode liberar gigawatts de capacidade flexível em todo o país. Consequentemente, o mercado de energia para centros de dados do Reino Unido integra interfaces de programação de aplicações de negociação de eletricidade diretamente nas camadas de gestão de energia, conectando os controles das instalações com os portais do mecanismo de balanceamento e reformulando as competências dos operadores em direção à negociação no mercado de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para infraestrutura elétrica e atualizações | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Longos prazos de conexão à rede no Sudeste do Reino Unido | -0.9% | Sudeste da Inglaterra, particularmente Londres | Curto prazo (≤ 2 anos) |

| Zonas de emissões ultrabaixas limitando os testes de geradores no local | -0.4% | Centros urbanos, particularmente Londres | Médio prazo (2-4 anos) |

| Escassez de mão de obra certificada em alta tensão para construção de centros de dados | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital para infraestrutura elétrica e atualizações

Os nós modernos de inteligência artificial requerem racks com resfriamento líquido, barramentos classificados para 1.250 A e conjuntos de sistemas de alimentação ininterrupta de íons de lítio, o que eleva os requisitos de capital muito além dos orçamentos tradicionais baseados em diesel com redundância 2 N. A transição para sistemas de células de combustível compatíveis com hidrogênio adiciona um prêmio de custo de 30-40%, enquanto as reformas de barramento frequentemente exigem a substituição completa dos quadros de distribuição. Os operadores, portanto, dividem as construções em blocos de 4 MW e preferem infraestrutura de crescimento conforme a demanda que alinhe o desembolso de capital com a carga contratada. As estruturas de financiamento agora agrupam equipamentos de energia, acordos de compra de energia renovável e receitas de negociação de energia, aliviando a pressão no balanço patrimonial, mas prolongando os ciclos de aquisição. Esses fatores moderam os planos de expansão no mercado de energia para centros de dados do Reino Unido, especialmente para operadores de médio porte que não dispõem do poder de compra de hiperescala.

Longos prazos de conexão à rede no Sudeste do Reino Unido

A demanda em Londres excede a capacidade de transmissão local, resultando em filas de conexão que se estendem por até cinco anos. Os desenvolvedores comprometem-se com construções especulativas na Escócia, na Irlanda do Norte e no Norte da Inglaterra, onde a capacidade está acessível em prazos mais curtos. A iniciativa Constellation da UK Power Networks poderia liberar 1,98 GVA de capacidade adicional; no entanto, muitos projetos não entrarão em operação antes de 2028. As soluções provisórias incluem geradores de turbina a gás no local, importações de armazenamento de energia em baterias ou permutas de capacidade entre pares, cada uma adicionando complexidade e custo. A restrição impulsiona um reequilíbrio geográfico do mercado de energia para centros de dados do Reino Unido, com polos regionais atraindo investimentos externos por meio de aprovações aceleradas de subestações e microrredes ricas em energia renovável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de Alimentação Ininterrupta Dominam Enquanto as Unidades de Distribuição de Energia Aceleram

As unidades de alimentação ininterrupta detinham 42,15% do mercado de energia para centros de dados do Reino Unido em 2025, à medida que os operadores priorizavam a redundância e a capacidade de autonomia durante eventos na rede elétrica. A química de íons de lítio e os transistores bipolares de porta isolada de carboneto de silício agora sustentam os quadros de próxima geração, permitindo temperaturas de operação mais elevadas e menor área física. O firmware interativo com a rede eleva ainda mais o valor dos sistemas de alimentação ininterrupta ao monetizar a capacidade de reserva. O tamanho do mercado de energia para centros de dados do Reino Unido atribuível às instalações de sistemas de alimentação ininterrupta deve se expandir de forma constante em linha com as implantações de hiperescala.

As unidades de distribuição de energia representam o segmento de componentes de crescimento mais rápido, avançando a uma CAGR de 9,12%. As unidades de distribuição de energia inteligentes com medição por tomada e sensores ambientais suportam densidades de rack de inteligência artificial, facilitando a alocação granular de custos em salas de colocalização com múltiplos inquilinos. Os fabricantes integram algoritmos de aprendizado de máquina que preveem sobrecargas e antecipam o acionamento de disjuntores. A adoção é mais forte nas instalações com múltiplos inquilinos de Londres, mas as construções regionais estão rapidamente seguindo o mesmo caminho à medida que os marcos regulatórios exigem relatórios de energia em nível de circuito. Os fornecedores que combinam hardware de unidades de distribuição de energia com análises como serviço estão capturando uma parcela desproporcional dos gastos incrementais no mercado de energia para centros de dados do Reino Unido.

Por Tipo de Centro de Dados: Colocalização Lidera Enquanto os Provedores de Hiperescala Avançam

Os operadores de colocalização capturaram 34,85% do mercado de energia para centros de dados do Reino Unido em 2025, beneficiando-se das empresas que estão desativando salas próprias e buscando contratos flexíveis. Equinix, Telehouse e Digital Realty continuam a densificar os campi de Londres, adicionando fases de retrofit de barramento que suportam racks de 20 kW sem reconfiguração do piso. A diferenciação de serviços agora depende de conjuntos de gestão de infraestrutura de centros de dados inteligentes e garantias de correspondência de energia renovável que se alinham com as metas de governança ambiental, social e corporativa das empresas.

Os provedores de hiperescala são o motor de crescimento, registrando uma CAGR de 10,31% à medida que os serviços de nuvem focados em inteligência artificial proliferam. Projetos superiores a 100 MW comprometem-se com resfriamento líquido direto ao chip, exigindo novas proporções de energia para resfriamento e loops de subestação dedicados. Esses vastos campi atraem parceiros do ecossistema, como startups de locação de unidades de processamento gráfico e provedores de cache de borda, criando clusters de demanda autorreforçadores. O tamanho do mercado de energia para centros de dados do Reino Unido alocado para construções de hiperescala está prestes a superar a participação da colocalização até o final da década, se as trajetórias de investimento atuais se mantiverem.

Por Tamanho do Centro de Dados: Instalações de Grande Porte Dominam, Centros de Megaescala Expandem Rapidamente

Os sites de grande porte detinham 36,65% do mercado de energia para centros de dados do Reino Unido em 2025, equilibrando economias de escala e interfaces de rede gerenciáveis. Os operadores implantam blocos modulares de 4 MW, permitindo investimento de capital em etapas e adaptações rápidas para clientes. O segmento permanece favorecido pelos inquilinos do setor de serviços financeiros que requerem proximidade metropolitana de baixa latência, mas não podem justificar áreas de hiperescala.

As instalações de megaescala estão se expandindo a uma CAGR de 11,08%. Elas aproveitam acordos de compra de energia por fio privado, clusters de baterias no local e, cada vez mais, cadeias de backup compatíveis com hidrogênio. Os corredores de utilidades centralizados simplificam a manutenção e aumentam os fatores de carga. À medida que os modelos de inteligência artificial crescem, os campi de megaescala atraem programas de pesquisa de fronteira, reforçando seu papel na curva de crescimento do tamanho do mercado de energia para centros de dados do Reino Unido. Os fornecedores capazes de entregar equipamentos de comutação primária de 132 kV, dutos de barramento de múltiplos caminhões e bombas de resfriamento líquido de alta capacidade capturam a maior parte dos gastos de aquisição neste segmento.

Por Nível de Classificação: Nível III Domina Enquanto o Nível IV Cresce para Cargas de Trabalho Críticas

Os sites de Nível III representaram 57,10% do mercado de energia para centros de dados do Reino Unido em 2025, oferecendo redundância N+1 adequada para a maioria dos acordos de nível de serviço empresariais a um custo competitivo. Os operadores otimizam o uso de energia por meio do dimensionamento correto das frotas de geradores e do emprego do modo econômico dos sistemas de alimentação ininterrupta sem violar os compromissos de tempo de atividade. Essas instalações apresentam cada vez mais um barramento seccionado para conter domínios de falha e permitir manutenção em fase ativa.

A demanda por Nível IV está crescendo a uma CAGR de 9,36%, impulsionada por empresas de negociação algorítmica, fintechs e pesquisa em ciências da vida que requerem caminhos de energia tolerantes a falhas. Subestações duplas, quadros de distribuição interligados e topologias de sistemas de alimentação ininterrupta 2 N + 1 elevam o investimento de capital, mas praticamente eliminam pontos únicos de falha. As células de combustível de hidrogênio estão sendo testadas em anexos de Nível IV, onde os testes de geradores urbanos estão sujeitos a restrições de qualidade do ar. O perfil elevado de densidade de energia posiciona o Nível IV como um contribuidor fundamental para o crescimento futuro do mercado de energia para centros de dados do Reino Unido, embora a partir de uma base menor.

Análise Geográfica

Londres e o Sudeste representaram uma parcela significativa do mercado de energia para centros de dados do Reino Unido em 2025, aproveitando a densa interconectividade de fibra óptica, a proximidade com os serviços financeiros e os ecossistemas de campus estabelecidos. No entanto, a capacidade no nível de transmissão está diminuindo, levando os desenvolvedores a pré-pagar pela capacidade ou aceitar atrasos de vários anos. As zonas de emissões ultrabaixas complicam ainda mais os testes de geradores a diesel, acelerando o interesse em sistemas de espera baseados em baterias e projetos piloto de hidrogênio.

A Escócia está emergindo como uma alternativa privilegiada. A abundante geração eólica, as temperaturas ambientes favoráveis e os conselhos de planejamento favoráveis atraem compromissos de hiperescala. As instalações integram acordos de compra de energia eólica atrás do medidor que estabilizam os custos operacionais e melhoram as credenciais de energia renovável. O Norte da Inglaterra segue de perto, impulsionado pelo campus de EUR 13 bilhões da Blackstone, que valida a viabilidade regional e catalisa melhorias de infraestrutura em Tyneside e Teesside.

Cenário Competitivo

O mercado de energia para centros de dados do Reino Unido é moderadamente concentrado, com Schneider Electric, Vertiv, ABB e Eaton controlando uma grande base instalada nos segmentos de sistemas de alimentação ininterrupta, equipamentos de comutação e barramento. A Schneider Electric revelou recentemente o sistema de alimentação ininterrupta Galaxy VXL, juntamente com projetos de referência validados pela NVIDIA que simplificam a implantação de racks de inteligência artificial. Vertiv e Ballard introduziram uma pilha de sistemas de alimentação ininterrupta de células de combustível de 400 kW que elimina as emissões de diesel enquanto permite a participação em resposta rápida de frequência.

A atividade de fusões está alterando o mix de fornecedores. A união de Anord e Mardix fortalece as competências britânicas em equipamentos de comutação, desafiando as ofertas de casas elétricas da ABB em licitações de novas construções. A Eaton fez parceria com a Siemens Energy para integrar software de automação de rede com salas de energia modulares, visando campi de hiperescala que requerem visibilidade em tempo real das dinâmicas de carga em frações de segundo.

Os temas de inovação giram em torno de firmware interativo com a rede, chaves de transferência de estado sólido e estruturas de geradores compatíveis com hidrogênio. Os fornecedores capazes de certificar equipamentos tanto sob os padrões de Nível do Uptime Institute quanto sob as métricas emergentes de Instalação de Site Sustentável ganham vantagem. À medida que as densidades de rack de inteligência artificial aumentam, a distribuição de energia com consciência térmica, os barramentos com resfriamento líquido e os troncos de energia em corrente contínua estão emergindo como os próximos campos de batalha no mercado de energia para centros de dados do Reino Unido.

Líderes do Setor de Energia para Centros de Dados do Reino Unido

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Vertiv e Ballard Power Systems lançaram o primeiro sistema de alimentação ininterrupta de zero emissões do setor para centros de dados, fornecendo 400 kW por módulo, Hydrogen Central.

- Março de 2025: A Blackstone recebeu aprovação para um centro de dados de hiperescala de GBP 13 bilhões (USD 17,67 bilhões) no Norte da Inglaterra, incorporando 100% de energia renovável. Datacenters.com

- Março de 2025: A Schneider Electric apresentou o sistema de alimentação ininterrupta Galaxy VXL e projetos de referência otimizados para inteligência artificial no Data Centre World London 2025 Schneider Electric.

- Fevereiro de 2025: Eaton e Siemens Energy anunciaram uma parceria estratégica para fornecer soluções integradas de energia e automação de rede Siemens Energy.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para centros de dados do Reino Unido como os gastos anuais em infraestrutura elétrica, sistemas de alimentação ininterrupta, equipamentos de comutação, unidades de distribuição de energia, geradores de backup, armazenamento de energia e serviços relacionados de gestão de energia em nível de site implantados em instalações de nuvem, colocalização, empresariais e de borda em todo o país.

Exclusão do Escopo: equipamentos de resfriamento, tarifas de eletricidade e compras de combustível diesel ou a gás estão mantidos fora do conjunto de valor.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de Alimentação Ininterrupta

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Comutação

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Centro de Dados

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocalização

- Centro de Dados Empresarial e de Borda

- Por Tamanho do Centro de Dados

- Centros de Dados de Pequeno Porte

- Centros de Dados de Médio Porte

- Centros de Dados de Grande Porte

- Centros de Dados de Porte Massivo

- Centros de Dados de Megaescala

- Por Nível de Classificação

- Nível I e II

- Nível III

- Nível IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Começamos compilando indicadores de remessa, capacidade e preço de fontes de nível 1 acessíveis ao público, como o Departamento de Ciência, Inovação e Tecnologia, o Operador do Sistema Elétrico da Rede Nacional, a Ofgem, o Uptime Institute, a techUK e periódicos acadêmicos que acompanham as tendências de eficiência no uso de energia. Registros de empresas, portais de planejamento do Reino Unido e mídia de reputação arquivada no Dow Jones Factiva adicionaram detalhes em nível de projeto, enquanto o D&B Hoovers forneceu divisões financeiras para os principais fabricantes de equipamentos originais ativos em equipamentos de comutação e sistemas de alimentação ininterrupta. A verificação cruzada com estatísticas de importação, resumos de patentes e publicações regulatórias da União Europeia nos permitiu mapear as curvas de adoção de tecnologia e identificar vieses regionais nas filas de conexão à rede. Essas fontes são ilustrativas; muitas referências adicionais informaram a validação e os esclarecimentos.

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com engenheiros de instalações em campi de hiperescala, responsáveis por aquisições em redes de colocalização, consultores de conexão à rede e gerentes de vendas de fabricantes de equipamentos originais em Londres, Manchester, Escócia e Sudeste. As conversas nos ajudaram a confirmar as faixas de densidade de rack em operação, os preços médios de venda e os prazos de comissionamento, preenchendo lacunas deixadas pelo material documental e refinando as premissas do modelo.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a carga de tecnologia da informação instalada reportada pelo Departamento de Ciência, Inovação e Tecnologia (em MW), que é vinculada ao custo típico de infraestrutura de energia por megawatt e atualizada com os movimentos de preço médio de venda pesquisados. Os resultados são então equilibrados com pontos de verificação de baixo para cima, como remessas amostradas de sistemas de alimentação ininterrupta e rotações de estoque de canal. Os principais impulsionadores do modelo incluem a migração de densidade de rack, a participação da área de hiperescala, as mudanças nos prazos de conexão à rede, o índice de eficiência de energia médio e a penetração de sistemas de alimentação ininterrupta de íons de lítio. As previsões até 2030 dependem de uma regressão multivariada que combina a carga de tecnologia da informação projetada, o investimento de capital em nuvem e o crescimento do produto interno bruto, com bandas de cenário acordadas por especialistas em pesquisa primária.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em relação às estatísticas de carga governamentais e às divulgações de receita dos fabricantes de equipamentos originais. Uma revisão por pares de analistas resolve anomalias antes da aprovação final. Atualizamos o conjunto de dados anualmente e emitimos atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças na política de rede. Uma verificação final de consistência é realizada imediatamente antes da entrega, garantindo que os clientes recebam os números mais recentes.

Por que a Base de Referência de Energia para Centros de Dados do Reino Unido da Mordor Intelligence é Sólida

As estimativas publicadas frequentemente divergem porque os estudos selecionam diferentes tipos de instalações, listas de componentes e cadências de previsão.

Dois fatores comuns de divergência são o agrupamento de resfriamento mecânico com gastos elétricos e o uso de cenários de CAGR agressivos que extrapolam as relações históricas entre carga de tecnologia da informação e gastos com infraestrutura.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,19 B (2025) | ||

| USD 2,86 B (2024) | Consultoria Global A | Agrupa ativos de resfriamento e software de gestão de energia, aplica extrapolação regional com verificações primárias limitadas |

| USD 1,24 B (2023) | Periódico do Setor B | Foca apenas no hardware principal vendido para salas empresariais próprias; omite os segmentos de colocalização e hiperescala |

| USD 6,13 B (2030) | Consultoria Global C | Referencia um ano de previsão e assume uma CAGR de 13% mais a revenda de receitas de serviços de rede, inflando a base de referência |

Em resumo, os analistas da Mordor Intelligence ancoram os valores à capacidade em MW observável, aos gastos com componentes claramente definidos e a um mecanismo de previsão criterioso, fornecendo aos tomadores de decisão uma base de referência confiável e transparente que pode ser replicada com variáveis auditáveis publicamente.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para centros de dados do Reino Unido?

O mercado está avaliado em USD 1,28 bilhão em 2026 e deve atingir USD 1,86 bilhão até 2031.

Por que os sistemas de alimentação ininterrupta interativos com a rede estão ganhando força?

Eles permitem que os operadores obtenham receita do Operador do Sistema Elétrico da Rede Nacional fornecendo resposta de frequência enquanto ainda protegem as cargas críticas.

Como os mandatos de sustentabilidade estão afetando as escolhas de energia de backup?

Os operadores estão migrando para sistemas de células de combustível compatíveis com hidrogênio e geradores compatíveis com óleo vegetal hidrotratado para cumprir as metas de emissões antes dos prazos de eliminação progressiva do diesel.

Qual nível de classificação é mais prevalente nas instalações do Reino Unido?

O Nível III domina com 57,10% de participação de mercado, oferecendo redundância N+1 e disponibilidade de 99,982% para a maioria das cargas de trabalho empresariais.

Página atualizada pela última vez em: