Tamanho e Participação do Mercado de Energia para Data Centers na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

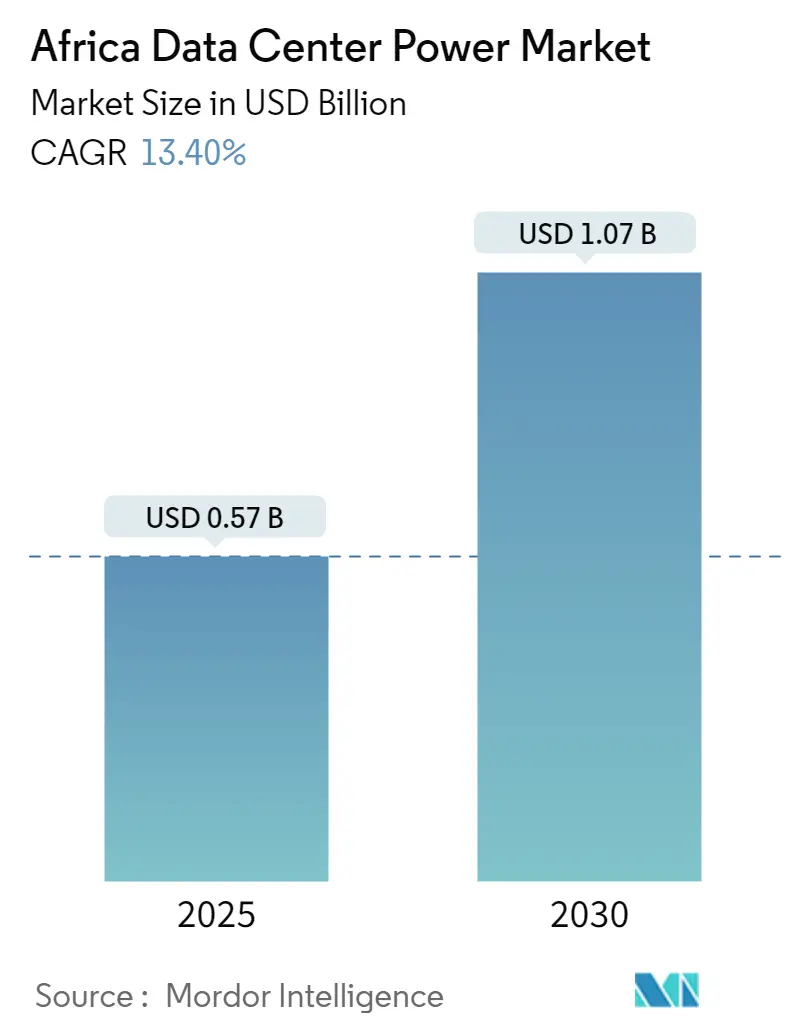

| Tamanho do Mercado (2025) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers na África por Mordor Intelligence

O mercado de energia para data centers na África é avaliado em USD 0,57 bilhão em 2025 e está previsto para atingir USD 1,07 bilhão até 2030, traduzindo-se em uma CAGR de 13,4%. Programas acelerados de transformação digital, expansão da capacidade de cabos submarinos e um claro impulso dos operadores hyperscaler para satisfazer as regras de soberania de dados são as principais forças por trás desse crescimento. Ao mesmo tempo, espera-se que o consumo de eletricidade per capita em data centers dobre para quase 2 kWh até 2030, sinalizando expansões substanciais de rede elétrica e geração de energia local. Os operadores estão adotando projetos de energia híbrida que combinam fornecimento da rede com microrredes solares, armazenamento em baterias e células de combustível de hidrogênio para reduzir a exposição a eventos de corte de carga e cumprir as metas corporativas de sustentabilidade. A concorrência entre fornecedores continua a girar em torno de arquiteturas modulares de UPS e PDUs inteligentes que extraem cada ponto percentual de eficiência energética. Políticas governamentais como a Política Nacional de Dados e Nuvem da África do Sul de 2024 estão acelerando ainda mais os investimentos ao esclarecer as obrigações de confiabilidade e conformidade ambiental.

Principais Conclusões do Relatório

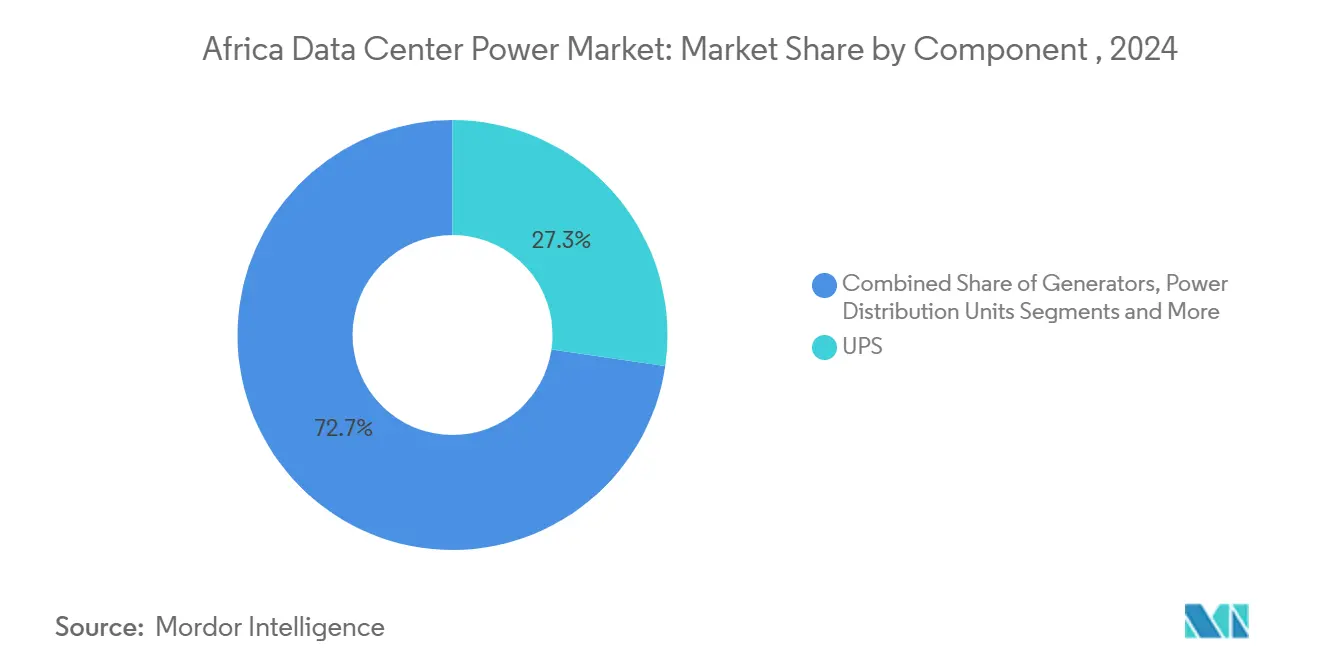

- Por componente, os sistemas UPS representaram 27,3% do tamanho do mercado de energia para data centers na África em 2024, enquanto os PDUs estão projetados para registrar a CAGR mais rápida de 13,7% até 2030.

- Por tipo de data center, os provedores de colocation detinham 52,1% da participação de receita em 2024; os provedores hyperscaler/de serviços em nuvem estão avançando a uma CAGR de 14,9% até 2030.

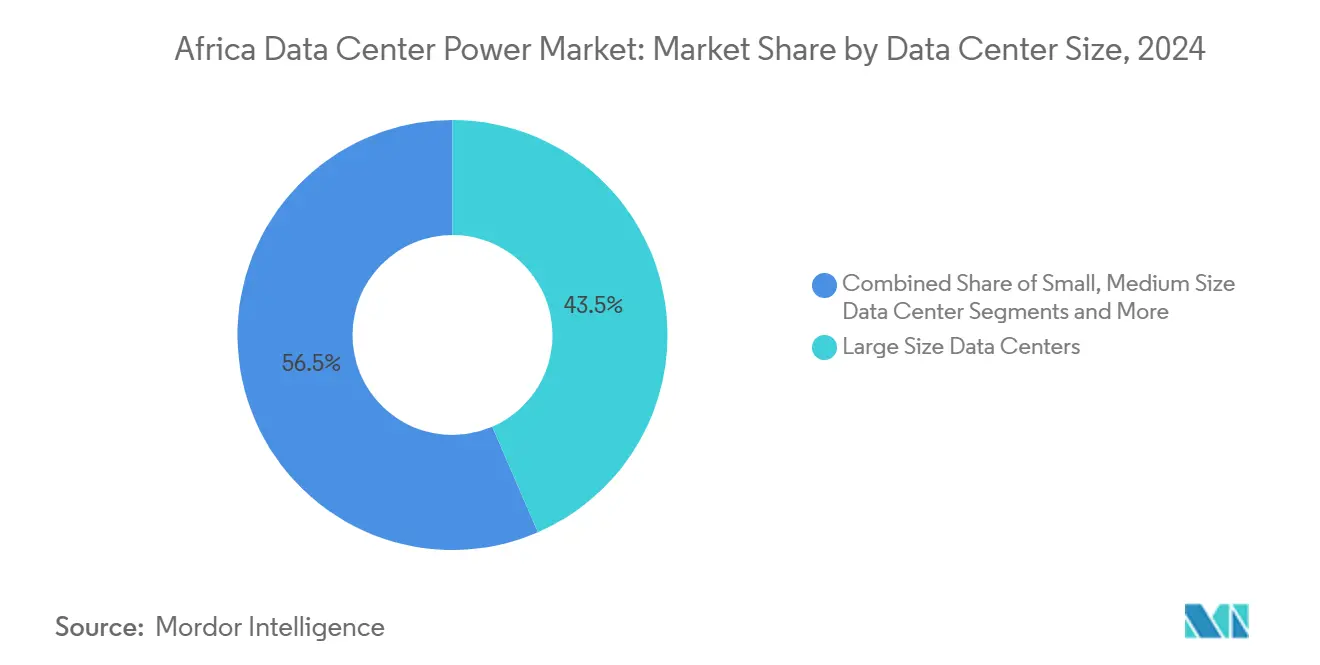

- Por tamanho de instalação, os data centers de grande porte capturaram 43,5% do tamanho do mercado de energia para data centers na África em 2024, mas os sites de escala mega estão preparados para expandir a uma CAGR de 14,7% no período 2025-2030.

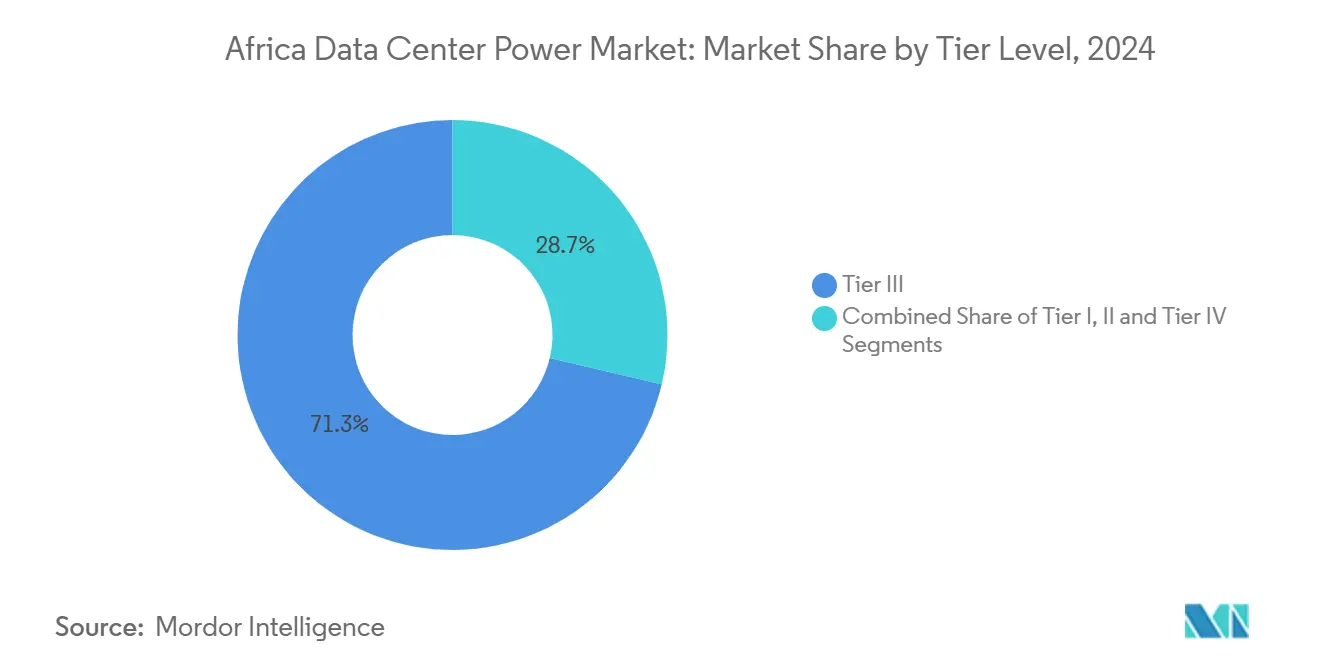

- Por classificação de nível, as instalações de Nível 3 dominaram com uma participação de 71,3% em 2024; as implantações de Nível 4 estão crescendo a uma CAGR de 15,3% impulsionadas pelas demandas de tempo de atividade das empresas.

- Por país, a África do Sul liderou com 47,5% da participação do mercado de energia para data centers na África em 2024, enquanto a Nigéria está a caminho de expandir a uma CAGR de 13,5% até 2030

Tendências e Perspectivas do Mercado de Energia para Data Centers na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de mega data centers e computação em nuvem | +3.2% | Global, com concentração na África do Sul, Nigéria, Quênia | Médio prazo (2-4 anos) |

| Investimentos crescentes em hyperscaler e expansão de colocation | +2.8% | África do Sul, Nigéria, Quênia, Egito, Marrocos | Curto prazo (≤ 2 anos) |

| Necessidade de reduzir o OPEX por meio de UPS e PDUs de alta eficiência | +2.1% | Global, particularmente mercados sensíveis a custos como Nigéria e Quênia | Médio prazo (2-4 anos) |

| Iniciativas governamentais de economia digital e isenções fiscais | +1.9% | Políticas nacionais na África do Sul, Quênia, Nigéria, Marrocos | Longo prazo (≥ 4 anos) |

| Microrredes de energia renovável integradas no nível do campus | +1.7% | Regiões ricas em energia solar: África do Sul, Marrocos, Egito | Longo prazo (≥ 4 anos) |

| Novos centros de ancoragem de cabos submarinos impulsionando expansões de borda | +1.3% | Mercados costeiros: África do Sul, Nigéria, Quênia, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de mega data centers e computação em nuvem

Os operadores hyperscale agora especificam envelopes de energia de campus entre 40 MW e 100 MW, eclipsando os projetos de 5-15 MW que antes ancoravam o mercado de energia para data centers na África. O projeto planejado de USD 1 bilhão da Microsoft, alimentado por energia geotérmica no Quênia, ilustra como as instalações construídas para esse fim estão alcançando reduções de custo por megawatt de até 25% ao padronizar blocos de UPS e PDUs modulares. As empresas que transferem cargas de trabalho locais para a nuvem ampliam esse impulso ao elevar os requisitos de capacidade de base para cargas de trabalho de inteligência artificial sensíveis à latência. Como resultado, os operadores consideram as pegadas de escala mega como a rota mais segura para a eficiência de capital e conformidade regulatória, acelerando a demanda por chaves de média tensão avançadas, subestações de média tensão e microrredes renováveis em todo o continente.

Investimentos crescentes em hyperscaler e expansão de colocation

A Equinix destinou USD 390 milhões para a expansão africana, enquanto a Digital Realty está aprofundando sua presença regional por meio de joint ventures com players locais. Esse afluxo está remodelando o mercado de energia para data centers na África ao pressionar as instalações de colocation a implantar strings redundantes de UPS, geradores de múltiplos combustíveis e campos solares no local que satisfaçam a disponibilidade de Nível 3 ou superior. A infraestrutura compartilhada permite que inquilinos menores evitem pesados investimentos iniciais de capital e aproveitem sistemas de energia de classe mundial, uma proposta que ressoa fortemente na Nigéria e no Quênia, onde a instabilidade da rede persiste. Para os fornecedores, o aumento se traduz em pedidos constantes de fileiras de UPS estático de múltiplos megawatts, painéis de distribuição em barramento em anel e barramentos de alta densidade projetados para acomodar os rápidos aumentos de energia no nível de rack dos operadores de nuvem.

Necessidade de reduzir o OPEX por meio de UPS e PDUs de alta eficiência

A energia representa até um terço dos custos operacionais de uma instalação africana típica. Os novos projetos de UPS, com eficiência de conversão de 96-98%, podem reduzir em 2-4% o consumo total de eletricidade, gerando economias imediatas em mercados sensíveis a tarifas. [1]Schneider Electric, "Avanços na eficiência de UPS para data centers", se.com PDUs inteligentes baseadas em rack com medição granular e proteção de circuito derivado desbloqueiam ainda mais reduções de energia de 5-10% ao identificar capacidade ociosa e fases desequilibradas. Esses ganhos são cruciais para os operadores que lidam com oscilações de preços impulsionadas por importações de diesel, filtros e baterias de reposição, pois protegem diretamente as margens de lucro

Iniciativas governamentais de economia digital e isenções fiscais

Programas nacionais, que vão desde o Plano de Economia Digital do Quênia até a política de energia com prioridade para renováveis de Marrocos, estão deliberadamente facilitando o caminho de financiamento de projetos para construções de energia de data centers. O arcabouço político de 2024 da África do Sul obriga explicitamente as instalações a garantir eletricidade confiável e incentiva parcerias que adicionam capacidade renovável à rede nacional.[2]Governo da África do Sul, "Política Nacional de Dados e Nuvem 2024", gov.za O Quênia mira um aumento de KES 662 bilhões no PIB proveniente de seu setor digital até 2028 e oferece abatimentos de impostos de importação para sistemas UPS energeticamente eficientes. Tais incentivos comprimem os períodos de retorno sobre arquiteturas de energia híbrida e inclinam as decisões de investimento a favor de campus locais em vez de hospedagem offshore, uma tendência que consolida a trajetória de expansão de longo prazo do mercado de energia para data centers na África.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção da infraestrutura de energia | -2.1% | Global, afetando particularmente operadores menores na Nigéria e no Quênia | Curto prazo (≤ 2 anos) |

| Instabilidade da rede elétrica e eventos contínuos de corte de carga | -1.8% | África do Sul, Nigéria, Quênia com desafios de estabilidade da rede | Médio prazo (2-4 anos) |

| Escassez de engenheiros de energia qualificados para data centers | -1.2% | Continental, mais aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade cambial inflacionando os preços de equipamentos importados | -0.9% | Mercados com volatilidade cambial: Nigéria, Quênia, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital e manutenção da infraestrutura de energia

Construir um data center na África pode custar de 10 a 20% mais por megawatt do que a média global, com equipamentos de trem de energia - blocos de UPS, chaves de média tensão, geradores a diesel - absorvendo quase metade desse desembolso. Climas severos inflam os orçamentos de manutenção ao exigir intervalos de serviço mais curtos para filtros, alternadores e strings de baterias, frequentemente elevando o OPEX de 15 a 25% acima dos benchmarks de regiões temperadas.[3]Bank of America, "Industrials/Multi-Industry Who Makes the Data Center", bankofamerica.com O custo elevado restringe a entrada no mercado para operadores domésticos menores, limita a experimentação com sistemas de íons de lítio ou hidrogênio de próxima geração e desacelera os ciclos de atualização, limitando assim a rapidez com que o mercado de energia para data centers na África pode absorver as tecnologias mais eficientes.

Instabilidade da rede elétrica e eventos contínuos de corte de carga

O corte de carga programado da África do Sul, as frequentes interrupções de tensão da Nigéria e as excursões periódicas de tensão do Quênia obrigam os operadores a adicionar geradores a diesel N+1, tanques de combustível em grande escala e chaves de transferência rápida a construções já dispendiosas. A redundância extra não apenas adiciona capital, mas também complica a integração de energias renováveis, uma vez que os bancos de baterias devem ser superdimensionados para suavizar as perturbações da concessionária. Embora os formuladores de políticas agora peçam aos data centers que reduzam a dependência da rede, a realidade técnica é que, sem reformas robustas nas concessionárias públicas, o mercado de energia para data centers na África continuará a canalizar capital para a geração de backup que não contribui para os objetivos de emissões líquidas zero.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Sistemas UPS Lideram Enquanto PDUs Aceleram

Os sistemas UPS detinham uma participação de 27,3% do mercado de energia para data centers na África em 2024 e formam a espinha dorsal de todo projeto elétrico de Nível 3 e Nível 4. O segmento se beneficia das flutuações crônicas da rede do continente, levando os operadores a instalar unidades de dupla conversão que garantem energia limpa mesmo durante transientes da concessionária. Racks de baterias de íons de lítio, embora mais caros inicialmente, estão ganhando preferência por sua menor pegada e maior vida útil, reduzindo pela metade as visitas de substituição de baterias.

As Unidades de Distribuição de Energia (PDUs) estão em uma trajetória de CAGR de 13,7% até 2030, o ritmo mais rápido entre os componentes, à medida que as instalações migram para racks de alta densidade que alimentam aceleradores de inteligência artificial. PDUs inteligentes equipadas com monitores de circuito derivado permitem o provisionamento remoto até o nível da tomada, uma característica crucial para os inquilinos de colocation que exigem faturamento de energia transparente. Os geradores mantêm uma sólida presença regional, mas os protótipos de células de combustível de hidrogênio desenvolvidos pela Vertiv e pela Ballard prenunciam um cenário de reserva mais ecológico. Chaves, chaves de transferência e painéis de energia remota complementam as instalações de UPS e PDU, enquanto os serviços de integração e manutenção geram fluxos de receita recorrente crescente para empresas de serviços de engenharia elétrica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Tipo de Data Center: Domínio do Colocation Enfrenta Desafio dos Hyperscalers

Os players de colocation forneceram 52,1% da receita do mercado de energia para data centers na África em 2024 ao reunir plantas de UPS e fazendas de diesel intensivas em capital entre múltiplos inquilinos. Seu modelo de negócios prospera em ambientes onde o talento em engenharia de energia é escasso e os mercados de capital precificam o risco de forma elevada. Para defender a participação, os principais provedores de colocation estão implantando campus ricos em interconexões com conjuntos solares no local que compensam as pegadas de carbono da rede e concedem alavancagem de marketing contra rivais hyperscale.

Os hyperscalers, no entanto, estão avançando a uma CAGR de 14,9%, aproveitando o poder de compra em massa para garantir blocos de megawatts com desconto e buscar fornecimento de energia solar geotérmica ou co-localizada com a concessionária. A construção da Microsoft resfriada geoterminalmente no Quênia exemplifica como os provedores de nuvem realinham os critérios de seleção de sites em torno de recursos renováveis indígenas, alterando a dinâmica competitiva. Instalações de borda e empresariais permanecem como nicho, mas abordam cargas de trabalho críticas de latência, como compensação de transações de fintech e hospedagem de núcleo 5G, frequentemente em estruturas de 1-10 MW onde esquemas de UPS de barramento único e armazenamento de baterias em contêineres proporcionam paridade de custos.

Por Tamanho de Data Center: Grandes Instalações Dominam à Medida que a Escala Mega Emerge

As grandes instalações representaram 43,5% do tamanho do mercado de energia para data centers na África em 2024, pois estabelecem um equilíbrio entre alavancagem de capital e agilidade de implantação. Os desenvolvedores recorrem a blocos modulares de UPS que podem ser inseridos em corredores de corredor quente sem interromper as cargas ativas, permitindo desembolsos escalonados de capital alinhados às adesões de clientes.

As instalações de escala mega são a fatia de crescimento mais rápido, com uma CAGR de 14,7%, impulsionada por serviços de nuvem acelerados por inteligência artificial e estruturas de nuvem soberana que exigem processamento de dados na região. Os ganhos de participação do mercado de energia para data centers na África nessa faixa dependem do aproveitamento de PPAs de energia renovável vinculados a campos solares em corredores de alta insolação, como evidenciado pela construção de 120 MW de energia fotovoltaica da Teraco na África do Sul. Sites médios e pequenos continuam a servir nichos de computação de borda e nós de recuperação de desastres; no entanto, sua energia de barramento único simplista atinge um limite de cerca de 5 MW, limitando a atratividade para cargas de trabalho de nuvem pública de múltiplos inquilinos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Nível: Os Padrões de Nível 3 Prevalecem Apesar do Crescimento do Nível 4

As arquiteturas de Nível 3 proporcionaram 71,3% da participação do mercado de energia para data centers na África em 2024. Elas empregam chaves de alimentação dupla, layouts de UPS de manutenção simultânea e conjuntos de diesel N+1 que proporcionam 99,982% de tempo de atividade sem elevar o capital ao nível de Nível 4. Melhorias contínuas, como UPS rotativo dinâmico e strings de íons de lítio, ajudam essas plantas a se aproximar da eficiência energética do Nível 4 enquanto mantêm a economia de nível intermediário.

As implantações de Nível 4, em expansão a uma CAGR de 15,3%, frequentemente ancoram cargas de trabalho bancárias hyperscale ou de alta disponibilidade. Esses projetos dependem de caminhos elétricos 2N e sistemas de transferência síncrona que isolam qualquer falha única. Embora o capital possa aumentar de 30 a 40% em relação ao Nível 3, os operadores maiores justificam os custos por meio de acordos de nível de serviço premium. As opções de Nível 1 e Nível 2 sobrevivem na borda, lidando com cache de dados de IoT e bolsões de desenvolvimento e teste, onde a tolerância ao tempo de inatividade é maior.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Análise Geográfica

A África do Sul entregou 47,5% da receita do mercado de energia para data centers na África em 2024. Apesar dos contínuos cortes de carga, sua madura rede de transmissão e a concentração de serviços financeiros tornam Joanesburgo e a Cidade do Cabo atrativos naturais para construções de Nível 3 e superiores. Os operadores compensam a instabilidade da Eskom com grandes fazendas solares e bancos de íons de lítio de várias horas que fornecem capacidade parcial de funcionamento em ilha durante os períodos de maior corte.

A Nigéria está preparada para registrar a CAGR mais rápida de 13,5% até 2030, impulsionada por sua população de mais de 200 milhões de habitantes e um vibrante setor de fintech. As deficiências persistentes de disponibilidade da rede elétrica de 30-40% normalizaram a dependência de geradores a diesel, levando os sites a adotar sistemas de polimento de combustível em escala e chaves de paralelismo automatizadas. Quênia, Egito e Marrocos completam o grupo de alto crescimento, cada um aproveitando combinações distintas de geração de energia - geotérmica, gás natural mais solar, e energia eólica em escala de utilidade, respectivamente - para atrair inquilinos hyperscale e ampliar a distribuição geográfica do mercado de energia para data centers na África.

Cenário Competitivo

A concorrência é moderada, com Schneider Electric, Vertiv, ABB e Eaton competindo por contratos de chaves e UPS em construções hyperscale, colocation e de borda. Nenhuma delas detém mais de uma participação de baixos vinte por cento do mercado de energia para data centers na África, refletindo práticas de aquisição divergentes em mais de 50 países. Os fornecedores globais apresentam portfólios integrados de DCIM e trem de energia, enquanto os integradores regionais conquistam negócios ao combinar o conhecimento local de obras civis com pacotes elétricos de múltiplos fornecedores.

Os movimentos estratégicos enfatizam cada vez mais a sustentabilidade. A parceria de hidrogênio da Vertiv com a Ballard Power visa substituir conjuntos de diesel em incrementos de megawatts, enquanto a Schneider Electric impulsiona microrredes habilitadas pelo EcoStruxure que combinam fotovoltaico, bateria e fornecimento da concessionária para alcançar envelopes operacionais abaixo do PUE. ABB e Eaton se diferenciam por meio de chaves de estado sólido e tecnologia de inversor de carboneto de silício capazes de isolamento de falhas mais rápido e maior eficiência em carga parcial.

Líderes do Setor de Energia para Data Centers na África

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo Raxio garantiu USD 100 milhões da IFC para construir uma plataforma pan-africana de data centers, expandindo a capacidade de energia em vários países.

- Março de 2025: A Axian Telecom obteve um empréstimo de USD 160 milhões do Banco Africano de Desenvolvimento para modernizar a infraestrutura de rede em nove mercados, elevando indiretamente a demanda por energia robusta para data centers.

- Março de 2025: A Cummins Inc. comprometeu USD 200 milhões para expandir as linhas de produção de geradores destinadas a grandes pedidos de data centers africanos.

- Novembro de 2024: A Teraco iniciou a construção de uma usina solar de 120 MW na Província do Estado Livre da África do Sul para fornecer energia renovável aos seus campus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia para centros de dados em África como o valor anual de infra-estruturas eléctricas, fontes de alimentação ininterrupta, geradores, unidades de distribuição de energia, comutadores, painéis de energia remotos, mais os serviços de design e manutenção que mantêm os servidores energizados, instalados em novas construções, expansões e readaptações em todas as 54 nações africanas.

Nas nossas exclusões de âmbito, deixamos de fora as actualizações da rede pública, as explorações renováveis autónomas e os sistemas de refrigeração que não fazem parte da alimentação eléctrica.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Chaves

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores Hyperscaler/de Serviços em Nuvem

- Provedores de Colocation

- Data Centers Empresariais e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Grande Escala

- Data Centers de Escala Mega

- Por Nível

- Nível I e II

- Nível III

- Nível IV

- Por País

- África do Sul

- Nigéria

- Quênia

- Egito

- Marrocos

- Restante da África

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de design de instalações, chefes de compras de colocation e consultores regionais de energia na África do Sul, Nigéria, Quénia e Egito. Estas conversas validaram os volumes de envio, as escolhas de redundância e as taxas de ligação do serviço que raramente aparecem nos documentos.

Pesquisa documental

Começámos por extrair estatísticas sobre energia e TIC de organismos como a Agência Internacional de Energia, o Banco Africano de Desenvolvimento e as entidades reguladoras nacionais, que descrevem os acréscimos de capacidade e as métricas de fiabilidade. Os dados alfandegários públicos ao abrigo dos códigos HS 8504 e 8507 indicaram os volumes de entrada de UPS e baterias, enquanto os white papers do Uptime Institute e os inquéritos da AFCOM forneceram referências de densidade de bastidor. Os registos das empresas, as apresentações dos operadores de colocation e os arquivos de notícias acedidos através da Dow Jones Factiva forneceram pistas sobre preços e anúncios de condutas. As fontes listadas são ilustrativas, e muitos outros repositórios abertos e pagos suportaram verificações de dados.

Dimensionamento e previsão de mercado

Aplicamos uma abordagem descendente que começa com a carga de TI instalada (MW) derivada de rastreadores de capacidade e registos de interligação da rede, multiplicando-a depois por ciclos de substituição e preços médios de venda para obter a base de referência de 2025. Corroboramos os resultados com roll-ups selectivos de fornecedores bottom-up e verificações de canal quando os volumes de garantia ou as tendências de preços divergem. As principais variáveis incluem aterragens de cabos submarinos, aumento da densidade média dos bastidores, horas de interrupção de serviço a nível nacional, penetração de UPS de iões de lítio e inflação na moeda local. Uma regressão multivariada associa estes factores aos gastos históricos e projecta cenários para 2025-2030, enquanto a atribuição proporcional preenche lacunas em mercados mais pequenos.

Validação de dados e ciclo de atualização

Todas as estimativas passam por uma revisão por pares em duas fases e por um exame das variações que assinala desvios superiores a cinco por cento. Actualizamos o modelo todos os anos e desencadeamos actualizações provisórias após eventos materiais, como o lançamento de uma hiperescala de 20 MW ou uma reforma tarifária, antes de uma análise final confirmar a integridade da fonte.

Porque é que a linha de base de energia do centro de dados de África da Mordor merece confiança

Reconhecemos que as estimativas publicadas divergem frequentemente devido ao facto de as empresas escolherem diferentes geografias, incluírem ou excluírem serviços, ou bloquearem as taxas de câmbio em diferentes pontos.

O nosso âmbito disciplinado, a cadência de atualização anual e a modelação de duplo percurso proporcionam aos decisores uma âncora rastreável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 570 milhões de dólares (2025) | Inteligência de Mordor | |

| 541 milhões de dólares (2024) | Consultoria Regional A | Abrange a região MEA e atribui as despesas utilizando rácios de receitas sem controlos cruzados a nível das instalações |

| 1,30 mil milhões de dólares (2024) | Consultoria Global B | Baseia-se apenas nos inquéritos ASP dos fornecedores, omite as receitas de serviços e assume um aumento constante da densidade dos bastidores |

A comparação mostra que âmbitos mais amplos ou mais restritos e pressupostos de preços não verificados aumentam a diferença, enquanto as etapas equilibradas e transparentes de Mordor produzem uma base fiável adequada ao planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para data centers na África?

O mercado é avaliado em USD 0,57 bilhão em 2025 e está projetado para crescer para USD 1,07 bilhão até 2030.

Qual país lidera o mercado de energia para data centers na África?

A África do Sul detém 47,5% da receita graças à infraestrutura de rede madura e à densa concentração de demanda empresarial.

Por que os sistemas UPS são tão críticos para os data centers africanos?

As frequentes perturbações na rede elétrica tornam os sistemas UPS indispensáveis para fornecer energia contínua e limpa e evitar onerosas interrupções.

Com que rapidez o segmento hyperscale está crescendo?

As instalações de provedores hyperscaler e de serviços em nuvem estão se expandindo a uma CAGR de 14,9%, a mais rápida entre todos os tipos de data centers.

Página atualizada pela última vez em: