Tamanho e Participação do Mercado de Unidade de Distribuição de Energia (PDU) para Rack de Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

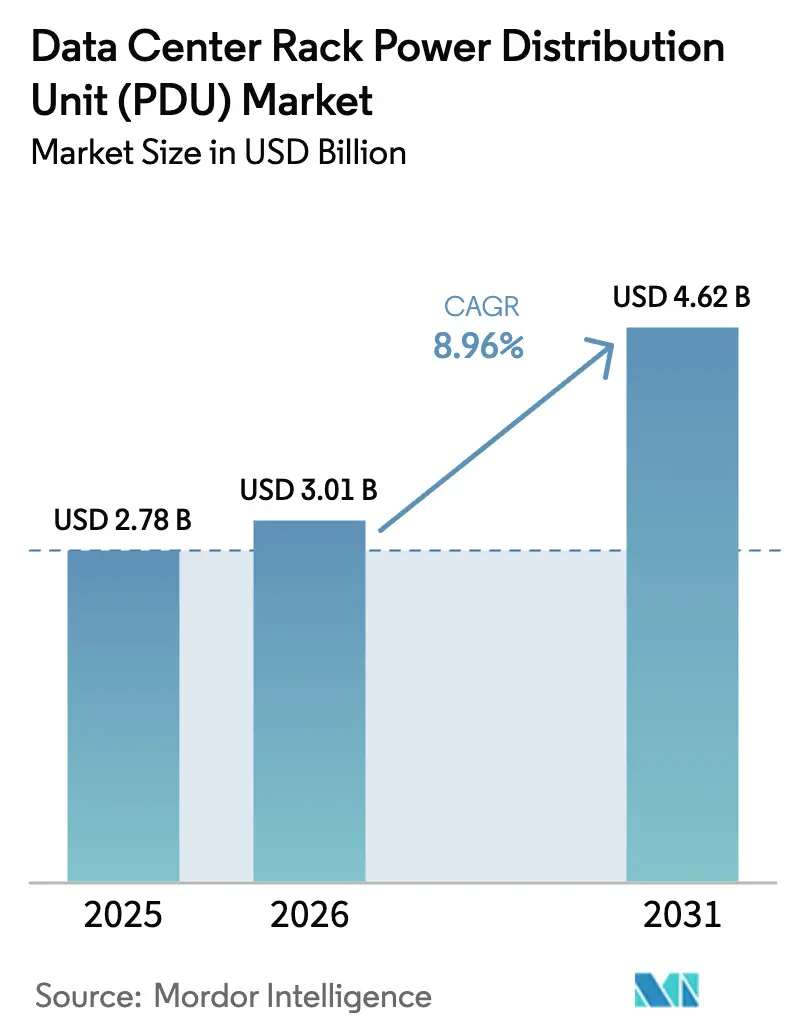

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

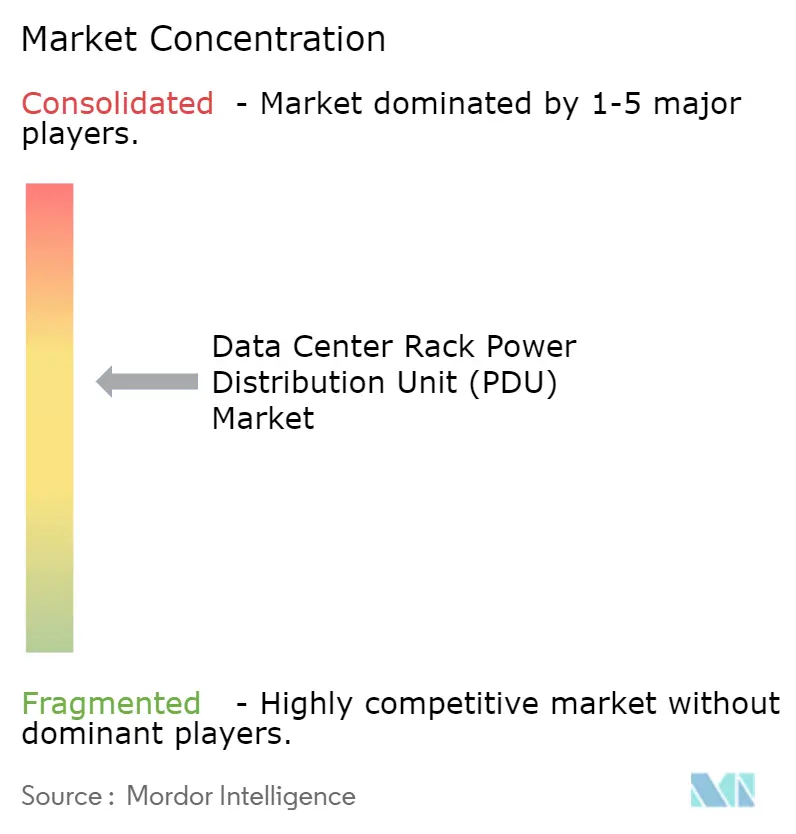

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade de Distribuição de Energia (PDU) para Rack de Data Center por Mordor Intelligence

Espera-se que o tamanho do mercado de unidade de distribuição de energia (PDU) para rack de data center aumente de USD 2,78 bilhões em 2025 para USD 3,01 bilhões em 2026 e atinja USD 4,62 bilhões até 2031, crescendo a um CAGR de 8,96% no período de 2026-2031. O impulso decorre da expansão de hiperescala, das cargas de trabalho de IA de alta densidade e da adoção de resfriamento líquido, todos os quais exigem uma entrega de energia redesenhada no nível do rack. O crescente custo de eletricidade, agora equivalente a 40-50% do custo operacional total do site, mantém a eficiência de uso de energia (PUE) em foco e acelera a transição para unidades inteligentes que permitem monitoramento em tempo real e controle remoto. Os fornecedores estão ampliando as capacidades de firmware para incorporar modelos de aprendizado de máquina que preveem desarmes de disjuntores e orientam o desligamento dinâmico de carga, transformando assim as PDUs em participantes ativos da rede elétrica, em vez de simples réguas de distribuição passivas. O campo competitivo apresenta consolidação moderada, pois os cinco principais fornecedores respondem por 55-60% da receita global, mas novos entrantes de nicho conquistam participação em segmentos abaixo de 10 kW, onde a sensibilidade ao preço permanece elevada. A convergência do resfriamento líquido, a demanda por retrofit em sites legados e os mandatos de nuvem soberana criam volume incremental, posicionando o mercado de unidade de distribuição de energia (PDU) para rack de data center para um crescimento sustentável de médio dígito além do horizonte de previsão.

Principais Conclusões do Relatório

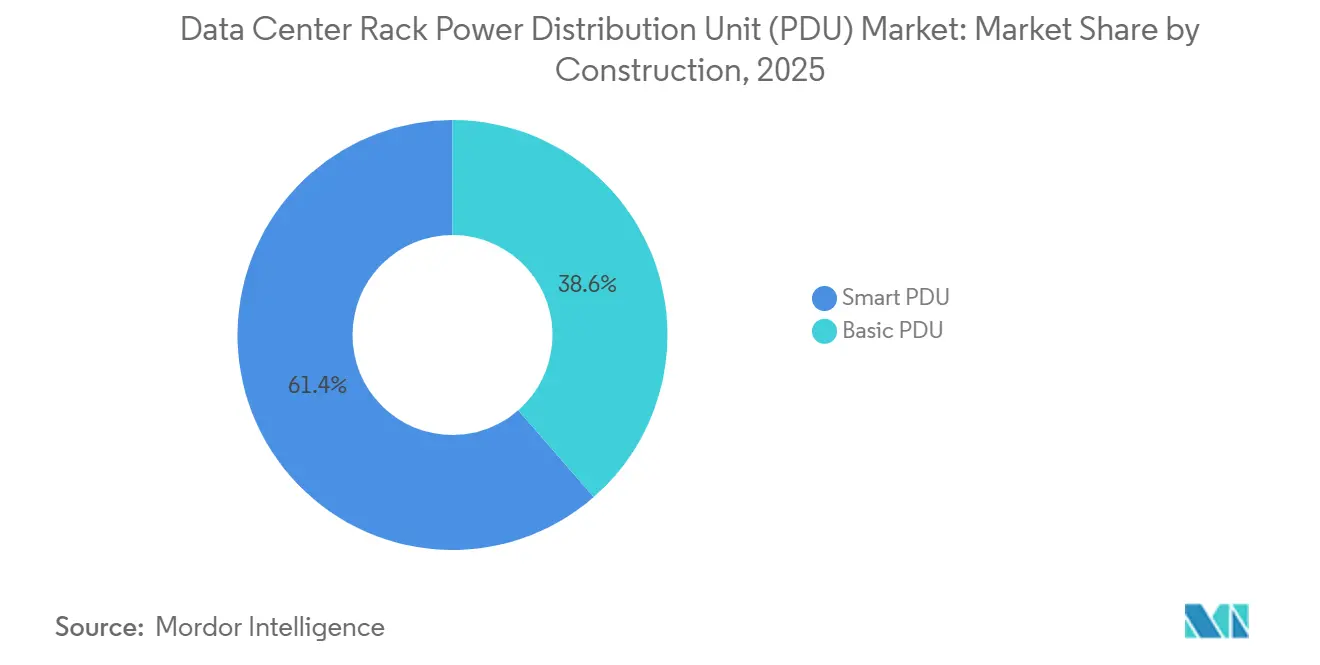

- Por construção, as PDUs inteligentes lideraram com 61,42% de participação de receita em 2025; as PDUs básicas devem ficar para trás à medida que o segmento inteligente avança a um CAGR de 9,43% até 2031.

- Por fase, os equipamentos trifásicos responderam por 58,32% da participação do mercado de unidade de distribuição de energia (PDU) para rack de data center em 2025 e devem registrar um CAGR de 9,26% até 2031.

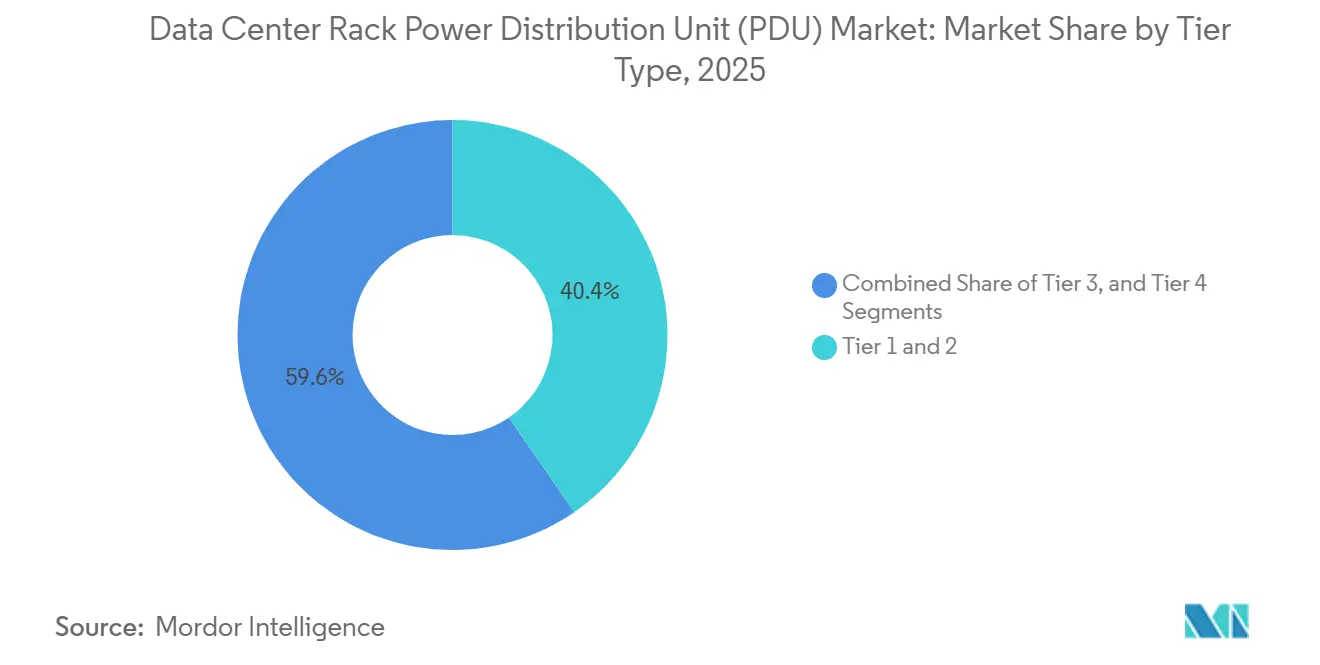

- Por tipo de nível, as instalações de nível 3 registraram a perspectiva mais forte e estão preparadas para um CAGR de 9,76% até 2031, enquanto os sites de nível 1-2 responderam conjuntamente por 40,42% da participação em 2025.

- Por tamanho de data center, os campi de hiperescala estão no caminho para um CAGR de 9,12% até 2031, enquanto os grandes data centers responderam por 42,24% da participação de mercado em 2025.

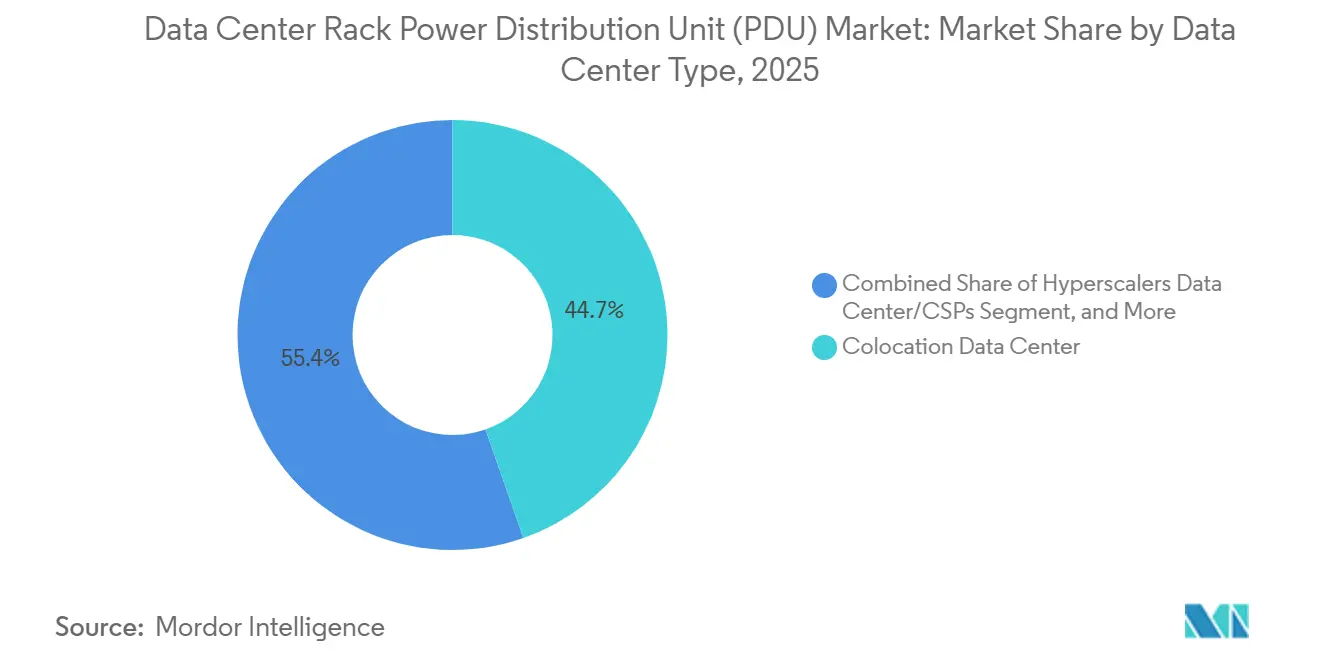

- Por tipo de data center, os operadores de colocation detinham 44,65% da participação em 2025; os ambientes corporativos e de borda devem se expandir a um CAGR de 10,32% até 2031.

- Por densidade de rack, o segmento acima de 20 kW deve crescer a um CAGR de 10,04% até 2031, superando o segmento de 10-20 kW, que manteve 48,43% de participação em 2025.

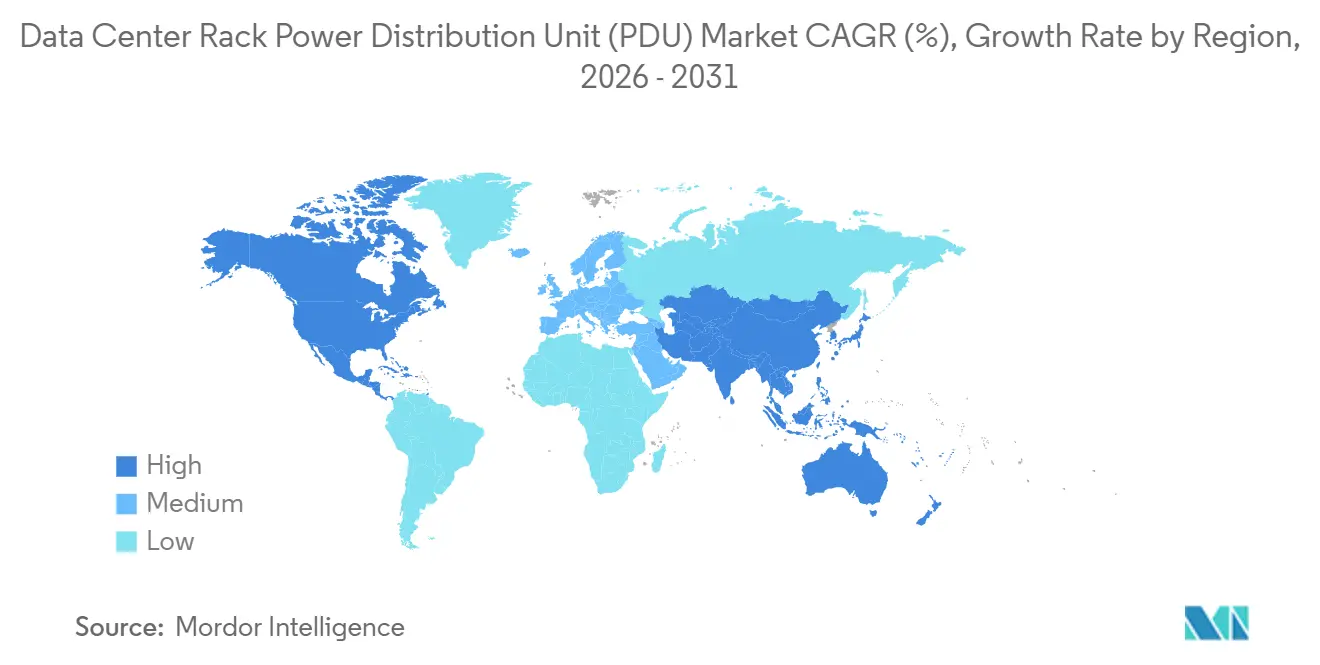

- Por geografia, a Ásia-Pacífico comandou 40,13% da receita em 2025 e deve registrar um CAGR de 10,14% até 2031, ampliando sua liderança sobre a América do Norte e a Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Unidade de Distribuição de Energia (PDU) para Rack de Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em Data Centers de Hiperescala | +2.4% | Global, notadamente América do Norte, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Integração de Gestão de Energia Orientada por IA | +1.8% | América do Norte e Europa, com expansão para cidades de Nível 1 da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Aceleradores de Computação de Alta Densidade | +2.1% | Global, uso inicial em sites de hiperescala da América do Norte e bordas de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Resfriamento Líquido com CDU-PDU Híbrida | +1.6% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Disponibilidade de Energia e Data Centers Definidos por Software | +1.2% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Crescente Implantação de Data Centers de Borda | +1.5% | Ásia-Pacífico, América do Norte, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Data Centers de Hiperescala Continuam a Impulsionar a Demanda por Instalações de PDU Inteligente

Os operadores de hiperescala aceleraram os planos de capital, com construções de campus único agora ultrapassando 1 GW. Cada site implanta milhares de PDUs inteligentes que transmitem telemetria de alta resolução para plataformas de análise em nuvem, permitindo que os operadores equilibrem a carga de fase, apliquem o agendamento de energia verde e monetizem dados de energia em modelos de faturamento baseados em uso. Os prêmios de preço em hardware de comutação em nível de tomada trifásica têm uma média de 40-60% acima das unidades básicas, mas o custo total de propriedade cai à medida que as atualizações remotas de firmware eliminam as visitas técnicas. A adoção permeia clusters estabelecidos na Virgínia, Tóquio e Frankfurt, e está se espalhando para Abu Dhabi e Kuala Lumpur, onde as regras de nuvem soberana exigem infraestrutura no país.[1]Amazon Web Services, "Infraestrutura Global," AWS.AMAZON.COM

Integração de Gestão de Energia Orientada por IA para Distribuição em Nível de Rack

Chips de IA de borda incorporados em PDUs de próxima geração processam leituras de tensão, harmônicas e temperatura localmente, emitindo comandos em microssegundos para reduzir cargas não críticas ou redirecionar energia para fases mais saudáveis. Isso fecha o ciclo entre a orquestração de computação e a distribuição elétrica, permitindo que plataformas de contêineres incorporem energia como uma restrição de agendamento em tempo real. Os provedores de colocation capitalizam na medição de sub-rack com precisão de ±1%, possibilitando faturamento transparente para inquilinos e apoiando o financiamento de portfólio mais sustentável.

Adoção Crescente de Aceleradores de Computação de Alta Densidade Exigindo PDUs Avançadas

Servidores de treinamento de IA com oito GPUs NVIDIA H100 ou H200 consomem rotineiramente 10-12 kW cada. Os racks agora excedem 80 kW, uma demanda que as réguas monofásicas legadas não conseguem satisfazer. As PDUs modernas fornecem alimentações trifásicas de 60 amperes e 415 V por meio de tomadas C39, incluem proteção contra falhas de arco e integram conectores de barramento que minimizam as perdas resistivas. O crescimento de capacidade garante ciclos de substituição recorrentes porque as instalações mais antigas substituem as réguas a cada três anos, em vez do ciclo histórico de cinco anos.

Transição para Resfriamento Líquido Exigindo Redesenho de PDU para Entrega Híbrida de Energia e Resfriamento

À medida que os sistemas de resfriamento direto ao chip e por imersão se proliferam, os fornecedores fundem coletores de fluido refrigerante com módulos de energia em chassis compactos de 6U. Detectores de vazamento e sensores de fluxo integrados informam painéis de aprendizado de máquina que orquestram tanto as cargas térmicas quanto as elétricas. A certificação de segurança conforme a IEC 61439 torna-se fundamental porque o fluido refrigerante e os condutores de alta corrente coexistem em espaços reduzidos. Os primeiros adotantes citam 30% maior densidade de computação por metro quadrado e prazos de implantação mais curtos porque as unidades integradas são enviadas pré-testadas.[2]Vertiv, "Geist rPDU com Tecnologia Xerus," VERTIV.COM

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidades de Energia de Rack em Ascensão Excedendo as Classificações de Piso Legadas | -1.4% | Global, agudo em retrofits na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações de Cibersegurança em Torno de PDUs em Rede | -1.1% | Global, elevado no setor financeiro e governamental | Médio prazo (2-4 anos) |

| Ciclo de Atualização Mais Rápido do que a Vida Útil Lucrativa da Instalação | -0.8% | Global, especialmente em ambientes corporativos e de colocation | Longo prazo (≥ 4 anos) |

| Volatilidade no Fornecimento de Componentes Semicondutores | -0.9% | Global, mais severo nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Densidades de Energia de Rack em Ascensão Excedendo as Classificações de Piso de Data Centers Legados

Instalações construídas antes de 2020 apresentam envelopes de projeto de 5-8 kW e carregamento de piso abaixo de 200 W por pé quadrado; elas agora enfrentam demandas de 20-30 kW que exigem reforço estrutural, substituição de barramentos e atualizações de transformadores de concessionárias. Os orçamentos de retrofit frequentemente chegam a USD 500-800 por pé quadrado, se estendem por 6-12 meses e interrompem operações geradoras de receita. Os operadores em metrópoles com restrição de espaço, como Singapura e Londres, avaliam o custo das atualizações em relação à implantação em borda ou greenfield, atrasando as reformas de PDU e suprimindo o volume geral de unidades.[3]Uptime Institute, "Pesquisa Global de Data Centers 2024," UPTIMEINSTITUTE.COM

Preocupações de Cibersegurança em Torno de PDUs em Rede

PDUs conectadas via Ethernet introduzem superfícies de ataque adicionais. Divulgações recentes de vulnerabilidades revelaram credenciais codificadas e canais SNMP não criptografados que poderiam permitir ciclos de energia maliciosos ou exfiltração de dados. Os órgãos de conformidade agora exigem criptografia, segmentação e autenticação multifator, mas algumas entidades do setor financeiro e do setor público desativam as funções de gerenciamento remoto, corroendo a proposta de valor de otimização de energia. Os fornecedores devem fortalecer o firmware, adotar atualizações assinadas e integrar estruturas de confiança zero para restaurar a confiança dos compradores.[4]Agência de Segurança Cibernética e de Infraestrutura, "Análise de Vulnerabilidades de Firmware de PDU 2024," CISA.GOV

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Construção: PDUs Inteligentes Capturam um Prêmio à Medida que os Operadores Monetizam Dados de Energia

As unidades inteligentes já comandam 61,42% de participação de mercado em 2025, e seu preço médio de venda mais elevado continua a aumentar o tamanho do mercado de unidade de distribuição de energia (PDU) para rack de data center neste segmento. As réguas inteligentes permitem rastreamento granular de quilowatt-hora, comutação em nível de tomada e manutenção preditiva — capacidades que sustentam a precificação de colocation baseada em uso e a orquestração de nuvem híbrida. Os provedores de serviços relatam ganhos de receita por gabinete de 12-18% após habilitar o faturamento de sub-rack. As PDUs básicas devem avançar a um CAGR de 9,43% até 2031, sendo viáveis em sites de baixa densidade e sensíveis ao custo, mas sua participação se deteriora à medida que os portais de gerenciamento hospedados em nuvem reduzem o custo total de propriedade das opções inteligentes. Ao longo do horizonte de previsão, as unidades inteligentes acumulam participação incremental a cada ano, pois os modelos de assinatura de firmware as tornam financeiramente atraentes mesmo para pequenas empresas.

As PDUs agora se integram a ferramentas de orquestração como VMware vRealize e Red Hat Ansible, criando um ciclo de retroalimentação entre as cargas de trabalho de TI e a capacidade elétrica. Ao controlar a inicialização de servidores com base em dados de energia em tempo real, os operadores reduzem a capacidade ociosa e adiam as atualizações de transformadores — um grande incentivo quando os prazos de entrega das concessionárias se estendem por 18-24 meses. A convergência de análises de IA, conectividade segura e pressão regulatória em direção à transparência de PUE consolida ainda mais a trajetória inteligente, garantindo que o mercado de unidade de distribuição de energia (PDU) para rack de data center mantenha esse perfil premium.

Por Fase: Dominância Trifásica Reflete a Proliferação de Computação de Alta Densidade

Em 2025, os equipamentos trifásicos detinham 58,32% de participação do mercado de unidade de distribuição de energia (PDU) para rack de data center e devem atingir um CAGR de 9,26% até 2031. As arquiteturas trifásicas satisfazem as necessidades modernas de energia de rack ao distribuir a carga por múltiplos condutores e elevar a tensão de fornecimento para 415 V ou 480 V, o que reduz pela metade as perdas resistivas em relação ao monofásico de 208 V. As nuvens de hiperescala padronizaram essa topologia em 2025 para atingir densidades acima de 15 kW e manter margem para futuros servidores de IA com resfriamento líquido. Programas de incentivo na Califórnia, em Nova York e na Alemanha aceleram ainda mais a transição ao recompensar sites que atingem limites de PUE abaixo de 1,2, o que normalmente requer distribuição trifásica. Consequentemente, o trifásico permanece a pedra angular das expansões de capacidade e das construções greenfield, solidificando sua posição majoritária no mercado de unidade de distribuição de energia (PDU) para rack de data center.

O monofásico permanece relevante na borda e em pequenas salas corporativas porque os eletricistas podem não ter experiência com trifásico, e os códigos locais às vezes restringem alimentadores de alta tensão. Os roteiros dos fornecedores agora incluem variantes mono e trifásicas dentro de estruturas comuns de firmware e gerenciamento, ajudando os operadores a gerenciar parques mistos. No entanto, à medida que a adoção de IA empurra até mesmo filiais além de 10 kW por rack, a demanda continuará a se inclinar para o trifásico, inevitavelmente reduzindo a participação monofásica no total de remessas.

Por Tipo de Nível: Instalações de Nível 3 Equilibram Disponibilidade e Eficiência de Capital

Até 2031, as instalações de nível 3 devem atingir um CAGR robusto de 9,76%, superando os níveis 1 e 2, que juntos responderam por 40,42% da receita em 2025. O nível 3 conquistou um nicho como a combinação ideal de custo e resiliência, com redundância N+1 que limita o tempo de inatividade anual a apenas 1,6 horas — um limite aceitável para a maioria das cargas de trabalho corporativas e plataformas SaaS. Embora a adição de PDUs duplas com chaves de transferência automática aumente o capital por rack em cerca de USD 1.000, as seguradoras compensam isso reduzindo os prêmios. Além disso, os clientes de colocation agora veem a conformidade com o nível 3 como uma expectativa básica. Essa proposta de valor equilibrada impulsiona o impressionante CAGR de 9,76% do nível 3. Em contraste, os níveis 1 e 2, embora perdendo tração para aplicações de missão crítica, continuam a atender ao armazenamento de arquivos, ambientes de teste e cache de conteúdo. Enquanto isso, o nível 4 permanece uma escolha especializada, atendendo principalmente a liquidações financeiras, negociações e cargas de trabalho de segurança pública no mercado de unidade de distribuição de energia (PDU) para rack de data center.

Os designs modulares de PDU que permitem expansões de troca a quente sob carga estão ganhando força porque ajudam os operadores de nível 3 a escalar incrementalmente sem desligamentos completos. Ao desacoplar os projetos de adição de capacidade das janelas de manutenção anuais, os operadores aumentam a densidade de gabinetes e a receita por metro quadrado, fortalecendo o tamanho do mercado de unidade de distribuição de energia (PDU) para rack de data center para hardware compatível com nível 3.

Por Tamanho de Data Center: A Expansão de Hiperescala Gira em Torno da Demanda de IA Enquanto os Grandes Sites Ancoram a Base Instalada

Os grandes data centers responderam por 42,24% da participação do mercado de unidade de distribuição de energia (PDU) para rack de data center em 2025, sublinhando o peso dos campi de 10-50 MW que hospedam pontos de acesso à nuvem, suítes de colocation corporativa e pontos de troca de internet regionais. Os campi de hiperescala, embora uma fatia absoluta menor hoje, devem crescer a um CAGR de 9,12% até 2031, impulsionando o tamanho do mercado de unidade de distribuição de energia (PDU) para rack de data center à medida que os operadores constroem megainstalações de mais de 100 MW para atender a clusters de treinamento de IA generativa. Essas construções de hiperescala especificam PDUs trifásicas classificadas em 60 A e acima, integram coletores de resfriamento líquido e padronizam em barramentos de 48 V CC que reduzem a perda de conversão de energia em 8-12%. Os contratos de aquisição agora exigem garantias de 10 anos e estoques de peças sobressalentes no local, criando receita de serviço de longa cauda para os fornecedores. Em contraste, os grandes data centers buscam atualizações incrementais, substituindo réguas monofásicas legadas por unidades trifásicas inteligentes que permitem faturamento de sub-rack e monitoramento de PUE sem reforma elétrica completa. Essa atividade de atualização sustenta o volume de unidades mesmo quando a nova construção se inclina para footprints de hiperescala.

Os operadores de hiperescala concentram pedidos em acordos de serviço mestre plurianuais que fixam preços e capacidade para até cinco sites de uma vez, suavizando a visibilidade da demanda para os fabricantes, mas elevando os limites de qualificação em torno de cibersegurança e cadência de atualização de firmware. Sua preferência por designs de referência de computação aberta incentiva os fornecedores a publicar documentação de API e plug-ins de gerenciamento de código aberto, acelerando a convergência do ecossistema. As grandes instalações, por sua vez, priorizam a flexibilidade de retrofit; as PDUs modulares que podem ser atualizadas em campo de circuitos de 20 kW para 30 kW permitem que os operadores introduzam racks de IA em gaiolas específicas sem reengenharia de troncos de energia inteiros. Coletivamente, a evolução de dupla trajetória significa que o mix de remessas se desloca para unidades de grau hiperescala por valor, enquanto as renovações de grandes sites preservam um fluxo de volume constante, garantindo que ambos os grupos permaneçam contribuintes fundamentais para o tamanho geral do mercado de unidade de distribuição de energia (PDU) para rack de data center até 2031.

Por Tipo de Data Center: Colocation Lidera, Borda Corporativa Cresce Rapidamente

O colocation retém a maior fatia de gastos com 44,65% porque as empresas favorecem a terceirização amigável ao opex e os reguladores permitem a hospedagem de dados sensíveis por terceiros sob controles auditados. As PDUs inteligentes sustentam modelos de precificação dinâmica que vinculam as taxas mensais ao consumo preciso de quilowatt-hora, alinhando a receita do proprietário com o uso do cliente. A rotatividade de inquilinos cai uma vez que a medição transparente está em vigor, reforçando o impulso para atualizações de PDU. As instalações corporativas e de borda, frequentemente implantações de sala única em hospitais, bancos e fábricas, estão crescendo mais rapidamente, com um CAGR de 10,32% até 2031, à medida que as regras de soberania de dados se proliferam. Elas exigem unidades seguras e administradas remotamente que possam tolerar ambientes não-TI, diversificando ainda mais os requisitos dentro do mercado de unidade de distribuição de energia (PDU) para rack de data center.

As nuvens de hiperescala buscam ganhos de capacidade tanto por meio de salas de colocation quanto de campi de propósito específico. Elas padronizam interfaces de energia e compram em volume, mas seus longos ciclos de licenciamento introduzem irregularidades, levando os fornecedores a se proteger diversificando entre empresas e borda. A interação multicanal estabiliza a perspectiva geral de remessas apesar das oscilações individuais do setor no mercado de unidade de distribuição de energia (PDU) para rack de data center.

Por Densidade de Rack: Segmento Acima de 20 kW Cresce Rapidamente com a Intensidade das Cargas de Trabalho de IA

O segmento acima de 20 kW deve crescer a um CAGR de 10,04% até 2031, superando o segmento de 10-20 kW, que respondeu por 48,43% da participação de mercado em 2025. Os provedores de serviços estão implementando uma estratégia de dupla trajetória, alocando novas aquisições de gabinetes para a classe acima de 20 kW, enquanto usam o segmento de 10-20 kW para a atualização gradual de salas legadas. Além disso, os operadores estão reconfigurando as fileiras existentes posicionando racks otimizados para IA próximos a coletores de água gelada e barramentos de alta capacidade. Essa abordagem permite que eles evitem reformas elétricas extensas no mercado de unidade de distribuição de energia (PDU) para rack de data center.

Essa abordagem de zoneamento aumenta a utilização do site sem comprometer os envelopes térmicos, e estimula pedidos incrementais de unidades CDU-PDU híbridas que integram detecção de vazamento e monitoramento de circuito de derivação. Consequentemente, os roteiros dos fornecedores enfatizam módulos de energia modulares que podem ser atualizados em campo de classificações de 20 kW para 30 kW com tempo de inatividade mínimo, reforçando a mudança de longo prazo no mix de remessas em direção à extremidade de alta densidade do espectro.

Análise Geográfica

A Ásia-Pacífico respondeu por 40,13% da participação de mercado em 2025, auxiliada por programas nacionais de nuvem e estratégias de energia renovável que canalizam construções de hiperescala para províncias do interior, onde terra e energia limpa são abundantes. A política de Computação Ocidental de Dados Orientais da China por si só impulsiona as remessas de PDU para projetos de gigawatts de dois dígitos, enquanto o pipeline de 1.000 MW da Índia apoia SaaS doméstico e cativas multinacionais. O Japão adiciona volume incremental por meio de pistas de teste automotivo e nós de borda de manufatura inteligente, particularmente nas prefeituras de Aichi e Kanagawa, onde as montadoras alimentam dados de sensores em clusters de análise em tempo real. Essas dinâmicas sustentam o CAGR de 10,14% da região e reforçam sua liderança no tamanho do mercado de unidade de distribuição de energia (PDU) para rack de data center.

A América do Norte segue, apoiada por compromissos de capex de hiperescala superiores a USD 100 bilhões em 2024-2025. O Condado de Loudoun, na Virgínia, continua a absorver construções recordes, e a rede elétrica rica em energia renovável do Oregon atrai fazendas de GPU que visam créditos de nuvem verde. Como os prazos de entrega das concessionárias locais se estendem além de dois anos, os hiperescaladores pré-compram transformadores e contratam PDUs em massa, garantindo alocações de unidades até 2027. Embora o crescimento seja moderado em relação à Ásia-Pacífico, a escala pura mantém o volume robusto no mercado de unidade de distribuição de energia (PDU) para rack de data center.

A Europa fica para trás devido à inflação dos custos de energia e aos rígidos mandatos de eficiência sob a Diretiva de Eficiência Energética da União Europeia, que pressionam os operadores a demonstrar desempenho de PUE abaixo de 1,3 e relatórios trimestrais de consumo. O investimento se desloca para a eficiência de retrofit em vez de adição de capacidade, favorecendo PDUs inteligentes com telemetria granular, mas moderando o crescimento geral das remessas. O Oriente Médio e a África, por sua vez, emergem como hubs de conectividade intercontinental. As políticas de nuvem soberana nos Emirados Árabes Unidos e na Arábia Saudita estimulam construções locais de hiperescala, e iniciativas greenfield de cidades inteligentes como a NEOM incorporam data centers totalmente renováveis de 5 GW, adicionando um novo vetor de demanda por unidades trifásicas de alta capacidade. A América do Sul completa o quadro à medida que o Brasil aplica a localização de dados no país, motivando os entrantes de nuvem a estabelecer instalações regionais que impulsionam a demanda por PDU apesar da volatilidade macroeconômica.

Panorama regulatório

A conformidade em segurança, EMC e substâncias perigosas define o acesso global ao mercado de PDUs para racks, especialmente à medida que designs trifásicos de maior corrente e o monitoramento conectado em rede ampliam o escopo de risco e auditoria. A norma IEC 62368-1 (engenharia de segurança baseada em riscos) é a base de segurança predominante para equipamentos de TI e comunicação, e, na América do Norte, a UL 62368-1 Edição 4 (lançada em 2025) atualiza os requisitos de segurança relevantes para subconjuntos de distribuição de energia integrados ao rack. Para PDUs inteligentes conectados em rede, também se aplicam requisitos de emissões eletromagnéticas e conformidade de rádio/ruído, incluindo a FCC Part 15 nos Estados Unidos.

Na Europa, a marcação CE vincula a colocação de PDUs no mercado à conformidade com a Diretiva de Baixa Tensão (2014/35/UE), a Diretiva EMC (2014/30/UE) e a RoHS 3 (Diretiva 2015/863). Separadamente, a pressão das políticas de eficiência de data centers influencia indiretamente as especificações de PDUs: o quadro de Ecodesign da UE para servidores e produtos de armazenamento de dados, incluindo o Regulamento (UE) 2019/424, empurra os operadores para infraestruturas de energia com medição granular e prontas para geração de relatórios, o que aumenta o valor de PDUs inteligentes com telemetria segura e documentação auditável. O escrutínio nas aquisições também amplia as expectativas quanto a pacotes de documentação (Declarações de Conformidade, relatórios de testes de terceiros e arquivos técnicos de longa duração), moldando os ciclos de lançamento dos fornecedores e as estratégias regionais de SKU.

Análise da cadeia de valor

A cadeia de valor das PDUs para racks começa com matérias-primas e componentes elétricos upstream, notadamente cobre para barramentos, disjuntores e dispositivos de proteção alinhados aos requisitos UL e EN, além de semicondutores e módulos de comunicação para monitoramento inteligente e controle remoto. Esses insumos alimentam o design e a fabricação de PDUs por fabricantes originais, abrangendo fabricação mecânica, eletrônica de medição e comutação, firmware embarcado e testes de certificação. A capacidade centralizada de fabricação eletrônica na China e em Taiwan, juntamente com a volatilidade dos componentes semicondutores e os longos prazos de entrega para modelos inteligentes especializados, mantém o planejamento de suprimentos e o multisourcing centrais para a execução dos fornecedores, particularmente para configurações trifásicas, com comutação de tomadas e de alta densidade.

Downstream, a distribuição passa por distribuidores elétricos, integradores e fornecedores de infraestrutura de racks até chegar a operadores hyperscale, de colocation e empresariais e de edge. Grandes compradores utilizam cada vez mais acordos-quadro plurianuais para garantir alocações e padronizar SKUs entre regiões. As camadas de serviço e software (integrações DCIM, ganchos de orquestração baseados em API, assinatura de firmware e atualizações OTA, e logística de peças de reposição) também se tornaram etapas materiais da cadeia de valor para PDUs inteligentes, deslocando margem para serviços de ciclo de vida. A regionalização também faz parte da otimização da cadeia, com fornecedores deslocando a montagem para mais próximo dos centros de demanda, incluindo os movimentos de fabricação observados em direção ao México e à Polônia no contexto do panorama competitivo, para reduzir o risco de entrega e alinhar-se com conteúdo local e implantações de nuvem soberana.

Cenário Competitivo

O mercado de unidade de distribuição de energia (PDU) para rack de data center permanece moderadamente concentrado, com Schneider Electric, Vertiv, Eaton, Legrand e ABB controlando pouco mais da metade da receita global. Esses incumbentes defendem suas posições por meio de integração vertical, diferenciação centrada em firmware e expansões de manufatura específicas por região. A aquisição da Motivair pela Schneider em 2024 ilustra a convergência entre distribuição de energia e resfriamento líquido, permitindo infraestrutura de rack integrada para clusters de IA. A Vertiv amplia seu alcance no Oriente Médio por meio de sua aquisição da Powerbar Gulf, combinando montagem local com contratos de serviço que satisfazem as regras de aquisição de nuvem soberana.

Desafiantes de nicho como a Enlogic da nVent, a Starline e a Server Technology (agora sob a Legrand) atacam espaços em branco nos segmentos de barramento modular e PDU definida por software. Suas arquiteturas de API aberta se integram ao Kubernetes e ao OpenStack, permitindo que as equipes de DevOps tratem a energia como código. A receita recorrente de assinatura em análises habilitadas por IA cresce 15-20% anualmente, elevando as margens brutas e financiando iterações rápidas de produtos. Enquanto isso, a fragmentação se intensifica abaixo da faixa de 10 kW, onde fornecedores regionais competem por custo. Os fornecedores se diferenciam com módulos UPS de íon de lítio integrados, backhaul 4G/5G e footprints físicos otimizados para gabinetes de borda, ampliando o mercado endereçável total de unidade de distribuição de energia (PDU) para rack de data center e corroendo a participação dos incumbentes na extremidade inferior.

Os footprints de manufatura regional estão se tornando um diferenciador decisivo à medida que os compradores avaliam o custo total de entrega e a resiliência da cadeia de suprimentos juntamente com as especificações técnicas. Schneider Electric e Eaton transferiram parte da montagem de PDU para o México e a Polônia para encurtar os prazos de entrega para a América do Norte e a Europa, respectivamente, enquanto Vertiv e ABB aumentaram os limites de conteúdo localizado na Arábia Saudita e nos Emirados Árabes Unidos para cumprir os regulamentos de valor no país vinculados a contratos de nuvem soberana. Ao mesmo tempo, desafiantes asiáticos como Delta Electronics e Huawei aproveitam ecossistemas de componentes verticalmente integrados para precificar agressivamente no Sudeste Asiático e na América Latina, pressionando os incumbentes ocidentais a agrupar acordos de nível de serviço, depósitos de peças sobressalentes e roteiros de firmware de cinco anos para preservar a margem. Essa diversificação geográfica das capacidades de manufatura e serviço adiciona uma nova camada de intensidade competitiva, favorecendo fornecedores com escala global, mas agilidade regional.

Líderes do Setor de Unidade de Distribuição de Energia (PDU) para Rack de Data Center

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

ABB Ltd

Legrand SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Racks de alta densidade para IA e a convergência com refrigeração líquida criam uma oportunidade clara para PDUs que combinam maior capacidade de corrente, telemetria mais rica e integração mais estreita com a infraestrutura térmica do rack. Na base instalada, instalações anteriores a 2020, projetadas para 5-8 kW por rack, enfrentam requisitos de 20-30 kW e restrições desafiadoras de retrofit. Essa dinâmica torna atraentes arquiteturas modulares de PDU atualizáveis em campo e formatos híbridos CDU-PDU, quando os operadores desejam densificação incremental sem uma reforma elétrica completa. O início dos embarques em volume por parte da Vertiv de uma plataforma híbrida CDU-PDU em fevereiro de 2026 é um sinal concreto de que os pacotes integrados de energia e refrigeração para racks estão migrando de implantações iniciais para uma comercialização mais ampla, expandindo a oportunidade endereçável além das réguas independentes.

Uma segunda oportunidade centra-se na entrega e gestão de energia interoperável e alinhada a padrões para operadores hyperscale e de colocation que gerem frotas globais mistas. As especificações do Open Compute Project, incluindo conceitos de PDU universal e alinhamento com o Open Rack, apoiam interfaces de energia de rack mais padronizadas e se alinham com a mudança do mercado para operações definidas por software, em que as PDUs expõem APIs e suportam controle remoto seguro e auditável. No lado da conformidade, controles de aquisição mais rigorosos e a atualização de 2025 da UL 62368-1 reforçam a demanda por designs e documentação prontos para certificação. A pressão das políticas de eficiência do lado europeu fortalece o argumento de negócio para PDUs inteligentes que produzem telemetria de qualidade de medição para faturamento de locatários e relatórios de consumo. A cibersegurança continua sendo um fator limitante para PDUs conectadas em rede, o que cria espaço de produto para fornecedores capazes de demonstrar firmware reforçado, atualizações assinadas e arquiteturas de gestão favoráveis à segmentação, ao mesmo tempo em que entregam os benefícios de gestão remota que sustentam a adoção de PDUs inteligentes.

Desenvolvimentos recentes do setor

- Junho de 2026: A Schneider Electric anunciou uma parceria estratégica com o Hon Hai Technology Group (Foxconn) para codesenvolver e produzir em massa hardware integrado de energia, refrigeração e gestão de energia voltado para data centers de IA de próxima geração. A parceria alinha a distribuição de energia em racks com escala de fabricação por contrato, apoiando uma padronização mais rápida dos blocos de construção de infraestrutura de alta densidade em implantações globais.

- Novembro de 2025: A Legrand integrou o firmware de PDU inteligente da Server Technology à sua plataforma CloudRail, permitindo atualizações over-the-air em toda a frota e análises unificadas em 20.000 unidades implantadas em locais da Digital Realty. A consolidação da gestão de firmware e telemetria em uma única plataforma aumenta os custos de troca para grandes operadores e fortalece a posição da Legrand nos ciclos de renovação de PDUs com software integrado.

- Agosto de 2024: A Schneider Electric concluiu a aquisição da Motivair, adicionando capacidades de refrigeração líquida que complementam os portfólios de distribuição de energia em racks utilizados em data centers voltados para IA. O negócio apoia ofertas de infraestrutura de rack em pacote, em que PDUs, distribuição de refrigeração e monitoramento são especificados conjuntamente para implantações de maior densidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange unidades de distribuição de energia montadas em rack, utilizadas dentro dos racks de TI de data centers para fornecer e controlar a energia de servidores, armazenamento e equipamentos de rede. O modelo acompanha o hardware de PDU vendido para novas construções, expansões de capacidade e ciclos de substituição em locais de data centers em todo o mundo.

Exclusões de escopo: excluímos equipamentos de comutação em nível de instalação, sistemas UPS, busway e outros equipamentos elétricos upstream que ficam fora do rack.

Visão geral da segmentação

- Por Construção

- PDU Inteligente

- PDU Básica

- Por Fase

- Monofásico

- Trifásico

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho de Data Center

- Data Center Pequeno

- Data Center Médio

- Data Center Grande

- Data Center de Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Data Center de Hiperescaladores/CSPs

- Data Center Corporativo e de Borda

- Por Densidade de Rack (kW por Rack)

- Até 10 kW

- 10-20 kW

- Acima de 20 kW

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento do conjunto de demanda por racks e densidade de energia de TI, verificando em seguida como essa demanda se traduz em distribuição de energia no nível do rack. Fontes públicas ancoram o modelo, incluindo dados da U.S. Energy Information Administration, estatísticas comerciais da USITC, notas sobre eletricidade e data centers da International Energy Agency, indicadores de conectividade da ITU e documentação de normas da IEC e IEEE para requisitos elétricos relacionados a PDUs.

Também revisamos relatórios anuais de empresas, apresentações de resultados, fichas técnicas de produtos, certificações de segurança e notícias confiáveis do setor para entender mudanças no mix de produtos, como recursos de medição, monitoramento e comutação. Para verificações de consistência dos dados, utilizamos seletivamente assinaturas pagas de dados financeiros e de inteligência empresarial, bancos de dados de patentes e bancos de dados comerciais em nível de embarque, quando sinais de importação por país ajudam a explicar variações trimestrais. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar hipóteses sobre a adoção de densidade de racks, o mix entre PDUs inteligentes e básicas, a evolução de preços e o momento de substituição em ambientes empresariais, de colocation e hyperscale. Conversamos com respondentes ao longo da cadeia de valor, incluindo fabricantes originais, parceiros de canal, instaladores e operadores de data centers, e utilizamos essas informações para validar as dinâmicas regionais na APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 18% | APAC: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 32% | EMEA: 37% |

| Players menores: 20% | Gerentes: 50% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual as adições de racks de data centers e a densidade média de energia por rack são traduzidas em uma base instalada realista que requer PDUs de rack. Em seguida, convertemos essa demanda em valor utilizando configurações típicas de PDU por rack. Como os padrões de implantação diferem por tipo de data center, aplicamos lógicas de adoção e renovação separadas para salas empresariais, salões de colocation e instalações hyperscale antes de consolidar em um total global.

Para manter os resultados fundamentados, corroboramos os resultados com aproximações bottom-up seletivas, como demanda estimada de unidades derivada de ASPs amostrados, feedback de canal sobre faixas de embarque e verificações de exposição de receita de fornecedores quando as divulgações permitem. As principais entradas do modelo incluem faixas de densidade de rack (até 10 kW, de 10 a 20 kW e acima de 20 kW), a participação de PDUs inteligentes versus PDUs básicas, o uso monofásico versus trifásico, a divisão entre novas instalações e substituições, e a atividade regional de construção de data centers. Quando a visibilidade direta de unidades é limitada, tratamos as lacunas usando faixas de adoção conservadoras e depois as refinamos com entrevistas com operadores.

A previsão utiliza análise de cenários apoiada por verificações multivariadas, em que o crescimento se vincula a implantações de racks, tendências de densidade de energia e ciclos de modernização. As premissas são ajustadas ao consenso de especialistas sobre prazos de entrega, taxas de adoção de recursos e comportamento de preços no curto prazo, sendo depois revisadas quanto à consistência interna ano a ano.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados por meio de múltiplas verificações, incluindo a reconciliação dos volumes de unidades implícitos com sinais observáveis de construção de racks e a comparação de faixas de preços com o que compradores e parceiros de canal relatam. Outliers são investigados e, quando a variância não pode ser explicada por mudanças de mix, tempo de conversão cambial ou pedidos pontuais, as premissas são revisadas e reverificadas.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão analítica em etapas para alinhar cálculos, escopo e lógica. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes anúncios de capacidade, restrições de fornecimento ou mudanças regulatórias que alterem as especificações dos produtos. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de PDUs para racks de data center da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para PDUs de rack frequentemente diferem porque cada editora escolhe seu próprio ano de referência, escopo de produto e premissas de precificação, e essas escolhas podem parecer semelhantes na superfície. As diferenças também aparecem quando algumas estimativas se apoiam mais em narrativas de embarque, enquanto outras se apoiam mais em proxies de receita e não reconciliam totalmente as duas.

Neste estudo, os principais fatores por trás das diferenças são se equipamentos de distribuição de energia em nível de instalação são misturados com PDUs exclusivas de rack, como os recursos de PDU inteligente são precificados ao longo do tempo, e com que rapidez se assume que densidades de rack mais altas se disseminam além dos locais hyperscale. O tempo de conversão cambial e o ritmo de atualização podem adicionar dispersão extra, particularmente quando a atividade regional de construção se desloca entre APAC, EMEA e Américas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,01 bilhões de USD (2026) | |

| Empresa de Pesquisa Global A | 2,81 bilhões de USD (2025) | Utiliza um ano de referência anterior e pode aplicar um ritmo diferente para a adoção de recursos de PDU inteligente, o que pode reduzir a progressão implícita do ASP quando as atualizações de densidade são modeladas de forma mais gradual. |

| Editora de Pesquisa B | 3,47 bilhões de USD (2024) | Apresenta uma avaliação de 2024 que pode parecer mais alta se acessórios adjacentes de energia para racks ou cestas de aplicação mais amplas forem incluídos, e se o preço médio não for normalizado pelo mix de fases e preferências de montagem entre regiões. |

A dispersão reflete principalmente escolhas de escopo e de timing, e não um desacordo quanto ao aumento da demanda. Quando apenas o hardware de rack é contabilizado e o preço e o mix são vinculados à densidade de rack e ao comportamento de renovação, a estimativa permanece mais fácil de acompanhar e replicar, que foi como o modelo foi estruturado aqui, conduzido até a aprovação final pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para unidades de distribuição de energia (PDU) para rack de data center até 2031?

O mercado deve registrar um CAGR de 8,96% entre 2026 e 2031, impulsionado pela expansão de hiperescala, cargas de trabalho de IA e retrofits de resfriamento líquido.

Qual tipo de construção lidera as remessas atuais?

As PDUs inteligentes conquistaram 61,42% de participação de receita em 2025 e estão preparadas para superar os modelos básicos graças aos recursos de gerenciamento remoto e faturamento.

Por que as PDUs trifásicas estão ganhando terreno sobre as unidades monofásicas?

Os servidores de IA de alta densidade consomem mais de 15 kW por rack; as alimentações trifásicas de 415 V ou 480 V reduzem as perdas resistivas e cumprem os programas de incentivo das concessionárias.

Qual região apresenta a perspectiva de crescimento mais rápida?

A Ásia-Pacífico lidera com um CAGR previsto de 10,14% até 2031, impulsionado pelas construções de hiperescala no interior da China e pelo pipeline de capacidade de 1.000 MW da Índia.

Página atualizada pela última vez em: