Tamanho e Participação do Mercado de Câmeras Subaquáticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

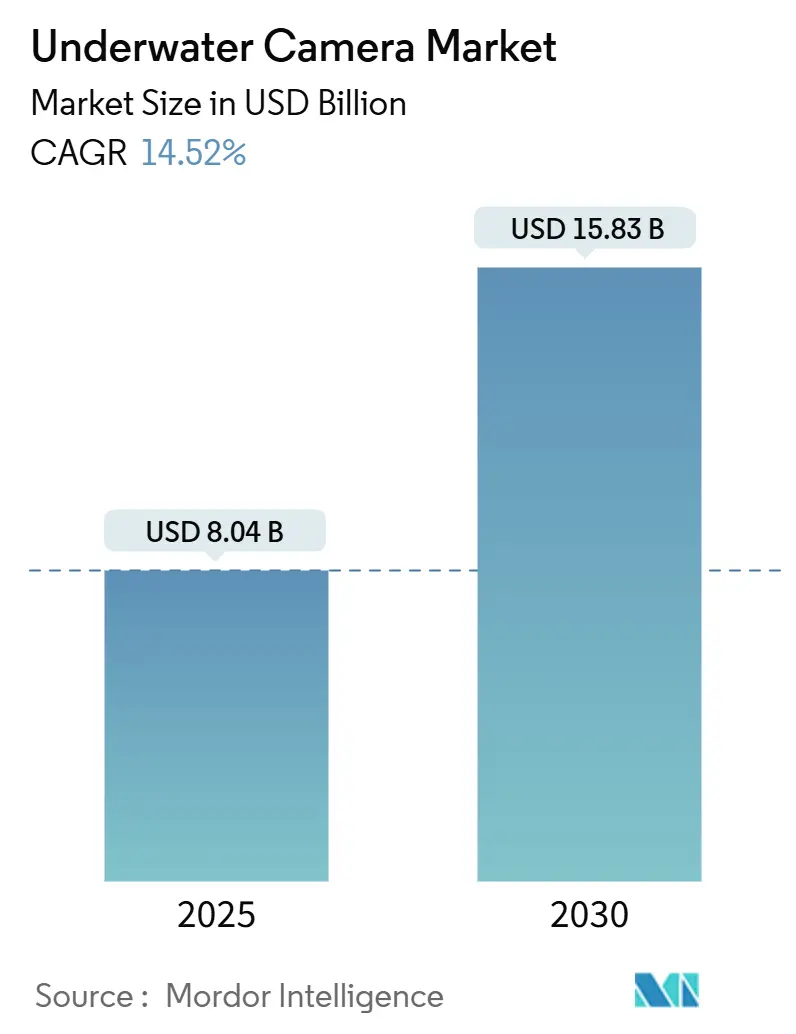

| Tamanho do Mercado (2025) | 8.04 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Subaquáticas pela Mordor Intelligence

O tamanho do Mercado de Câmeras Subaquáticas é estimado em USD 8,04 bilhões em 2025 e deve atingir USD 15,83 bilhões até 2030, a um CAGR de 14,52% durante o período de previsão (2025-2030).

O crescimento é impulsionado por três dinâmicas que se reforçam mutuamente: o entusiasmo dos consumidores por conteúdo de esportes radicais nas plataformas sociais, a demanda industrial por monitoramento de aquicultura em tempo real e a constante miniaturização de sensores que entrega qualidade de imagem profissional em fatores de forma compactos. A Ásia-Pacífico apresenta a maior contribuição de receita e a expansão regional mais rápida, impulsionada por corredores densos de turismo marinho e intensa atividade de piscicultura. Avanços tecnológicos como sensores BSI-CMOS e correção de cores habilitada por IA reduzem as barreiras tradicionais relacionadas à iluminação, pós-processamento e habilidade do operador, ampliando a participação em todos os níveis de especialização. Enquanto isso, os ecossistemas de varejo online, amplificados por comunidades de nicho de fotografia subaquática, encurtam os ciclos de descoberta até a compra e permitem que os fabricantes controlem margens e narrativa de marca diretamente. As tensões na cadeia de suprimentos em torno de vidro óptico especial e germânio ilustram, no entanto, que gargalos de componentes podem moderar a agilidade de produção mesmo para os líderes de mercado.

Principais Conclusões do Relatório

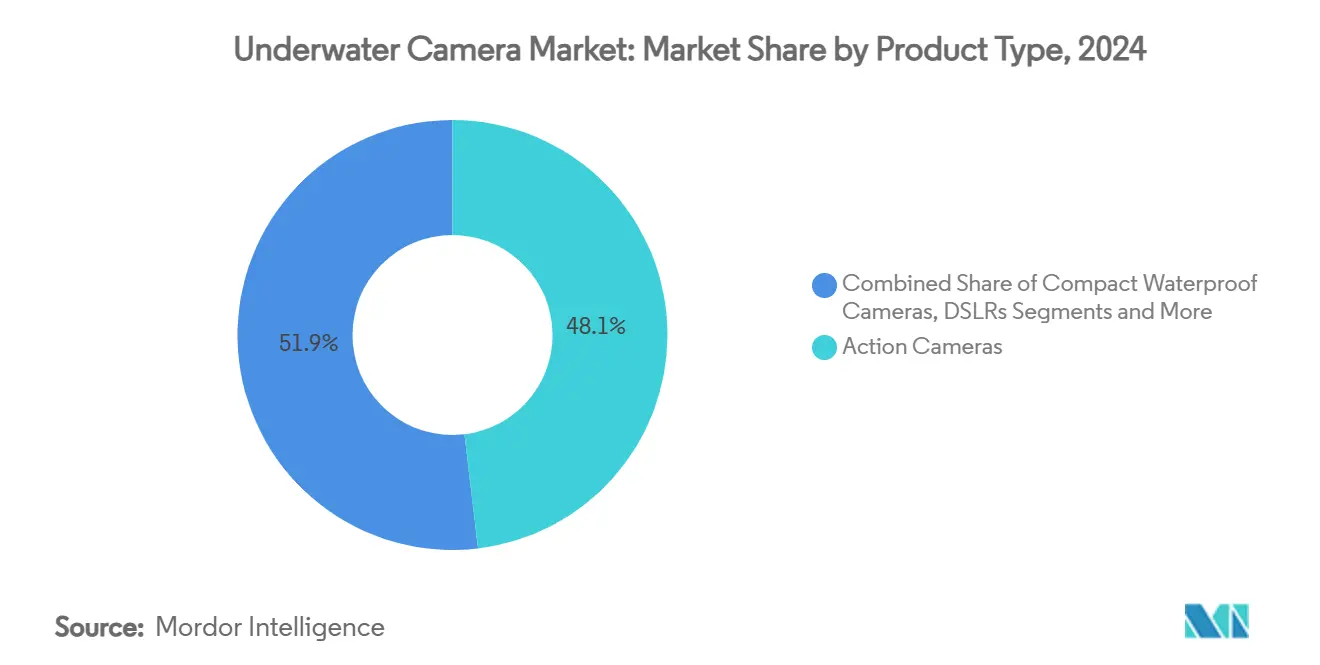

- Por tipo de produto, as câmeras de ação capturaram 48,1% da participação do mercado de câmeras subaquáticas em 2024, enquanto as câmeras industriais/integradas a ROV avançam a um CAGR de 14,8% até 2030.

- Por aplicação, o mergulho com snorkel e o mergulho recreativo responderam por 32,3% do tamanho do mercado de câmeras subaquáticas em 2024, enquanto o monitoramento de pesca e aquicultura deve expandir a um CAGR de 15,6% entre 2025 e 2030.

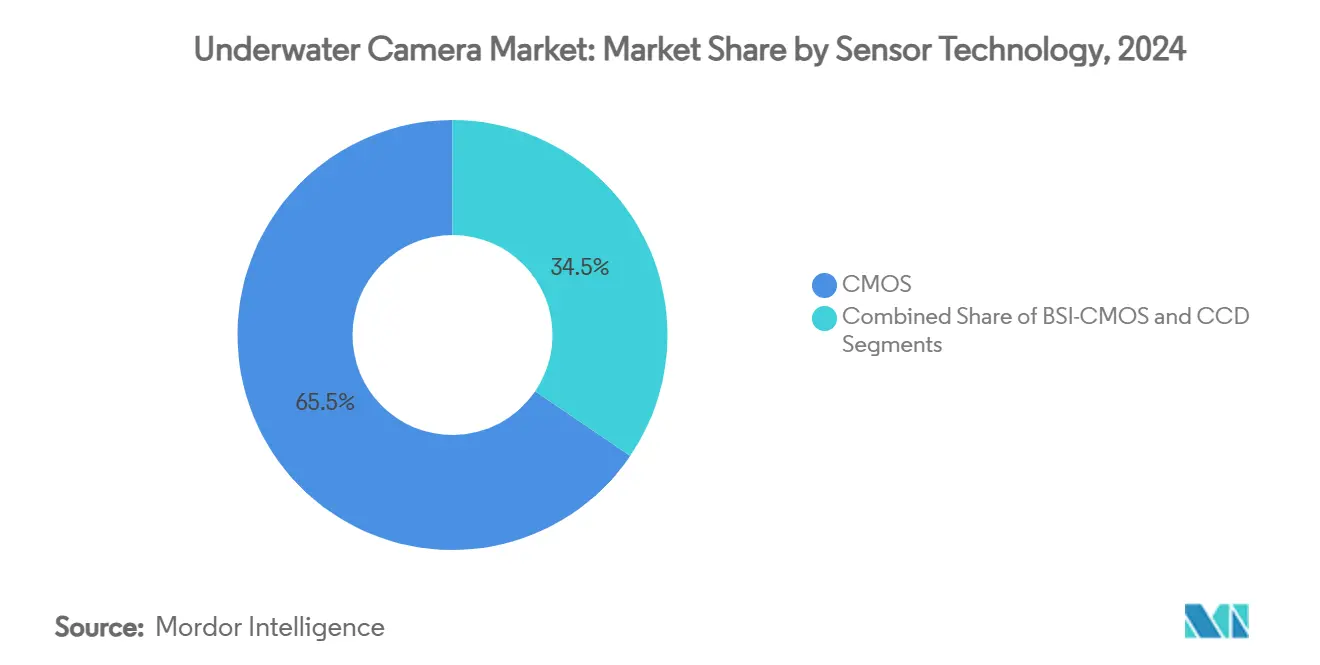

- Por tecnologia de sensor, o CMOS deteve 65,5% da receita mundial em 2024, e o BSI-CMOS lidera o crescimento a um CAGR de 15,1% ao longo do período de perspectiva.

- Por canal de vendas, o varejo online comandou 54,7% das receitas globais em 2024 e permanece a rota de crescimento mais rápido a um CAGR de 15,4% até 2030.

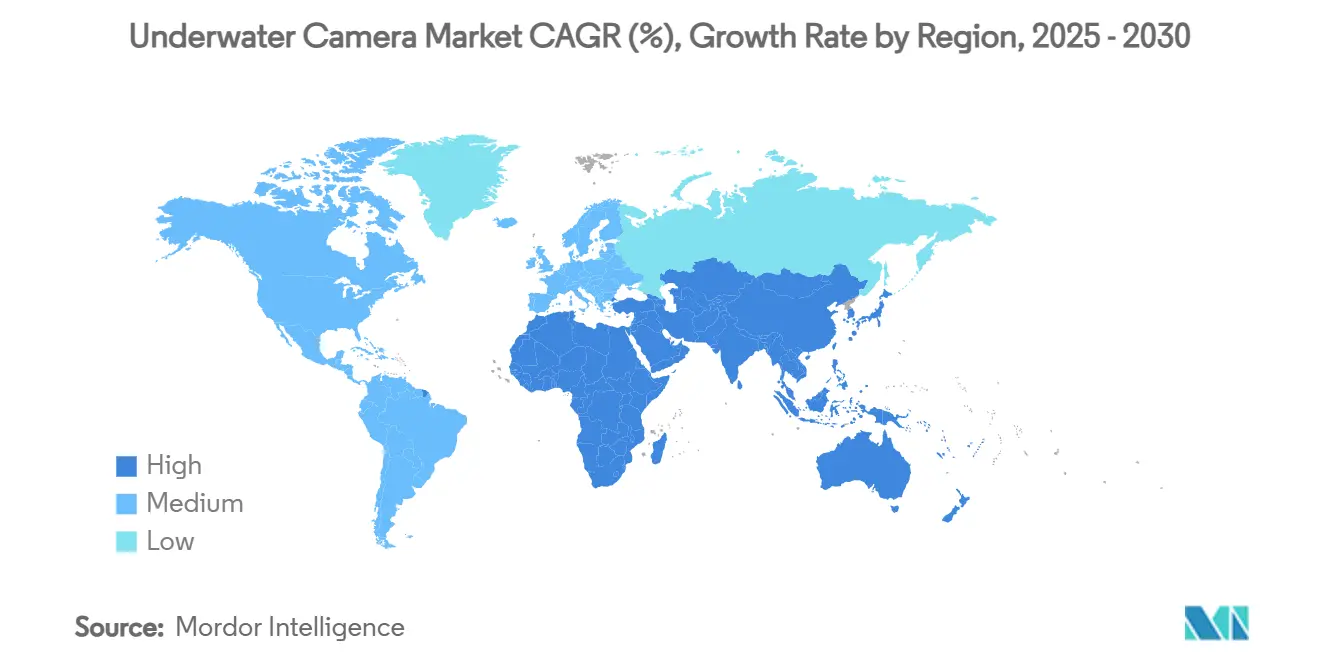

- Por geografia, a Ásia-Pacífico contribuiu com 41,9% do faturamento de 2024 e deve acelerar a um CAGR de 14,9% até 2030.

Tendências e Perspectivas do Mercado Global de Câmeras Subaquáticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de conteúdo de esportes radicais impulsionado pelas redes sociais | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento do turismo marinho e da atividade de mergulho recreativo | +3.2% | Ásia-Pacífico, MEA, América do Sul | Médio prazo (2-4 anos) |

| Rápida miniaturização de sensores e queda de custos | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Correção de cores na câmera baseada em IA e marcação de metadados | +1.9% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por aquicultura de precisão para monitoramento de estoque em tempo real | +2.4% | Ásia-Pacífico, Países Nórdicos, Chile | Longo prazo (≥ 4 anos) |

| Crescente demanda por experiências de conteúdo subaquático em 360°/RV | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Conteúdo de Esportes Radicais Impulsionado pelas Redes Sociais

A publicação generalizada de clipes subaquáticos no Instagram, TikTok e YouTube converteu as filmagens de mergulho de um nicho de hobbyistas em um formato de narrativa mainstream. Os criadores de conteúdo consideram cada vez mais as câmeras como equipamento essencial ao lado de nadadeiras e reguladores, e exigem desempenho sem superaquecimento para sessões de 4K de uma hora de duração. O layout térmico revisado e a flexibilidade de pilha de filtros da GoPro HERO 13 exemplificam como os fornecedores agora tratam os cineastas de redes sociais como um nível profissional. O turismo de esportes aquáticos europeu cresce 16,9% ao ano, criando uma base mais ampla de compradores em potencial que esperam imagens de qualidade broadcast de dispositivos de bolso. [1]CBI, "O Potencial do Mercado Europeu para o Turismo de Esportes Aquáticos," cbi.euA renda de patrocínio sustenta ainda mais os ciclos de substituição à medida que os criadores buscam ganhos incrementais de qualidade de imagem. Coletivamente, esses fatores conferem ao mercado de câmeras subaquáticas um impulso imediato de vendas que dificilmente diminuirá nas próximas duas temporadas.

Crescimento do Turismo Marinho e da Atividade de Mergulho Recreativo

Os resorts de mergulho internacionais relatam contagens de visitantes que superam os picos de 2019 à medida que as restrições de fronteiras são flexibilizadas. A participação no mergulho autônomo nos Estados Unidos se recuperou para 3 milhões de pessoas em 2023, revelando uma oportunidade considerável de renovação de equipamentos. Governos costeiros da Indonésia ao Egito investem em recifes artificiais e trilhas dedicadas ao mergulho com snorkel, o que desperta a curiosidade de mergulhadores de primeira viagem e impulsiona os pacotes de câmeras para iniciantes. As iniciativas Nordic Blue Parks apresentam trilhas de patrimônio subaquático que combinam conservação com turismo, gerando interesse na documentação visual de bens culturais submersos.[2]Conselho Nórdico de Ministros, "Nordic Blue Parks," norden.diva-portal.org Os padrões de demanda favorecem, portanto, designs robustos que possam fazer a transição do mergulho com snorkel raso à exploração avançada de naufrágios sem exigir múltiplos sistemas.

Rápida Miniaturização de Sensores e Queda de Custos

Os wafers CMOS com iluminação traseira agora entregam taxas de quadros superiores a 76.000 fps mantendo alta eficiência quântica. Os fabricantes, consequentemente, incorporam sensores profissionais em câmeras de ação sem invólucro, reduzindo drasticamente o custo de aquisição que anteriormente desencorajava os usuários casuais. Os módulos compactos são especialmente benéficos para ROVs, onde cada grama economizado estende a autonomia da missão. No entanto, o tempo de inatividade relacionado a furacões em minas críticas de quartzo reforça como um único material upstream pode restringir a disponibilidade da unidade final, levando as empresas a desenvolver estratégias de múltiplas fontes de fornecimento. A longo prazo, ainda se espera que as curvas de custo/desempenho evoluam favoravelmente, permitindo unidades abaixo de USD 300 com recursos antes reservados a equipamentos de cinema.

Correção de Cores na Câmera Baseada em IA e Marcação de Metadados

Algoritmos que compensam em tempo real a absorção de cores pela água eliminam a necessidade de pós-processamento trabalhoso. A EOS R5 Mark II da Canon aprimora o foco automático usando aprendizado de máquina para manter o foco mesmo quando os sujeitos se movem atrás de cabeças de coral. A arquitetura de obturador global da Sony sincroniza flashes de alta potência em velocidades anteriormente inatingíveis, permitindo que os fotógrafos equilibrem a luz ambiente e artificial de forma mais natural. Para os pesquisadores, o reconhecimento automático de espécies e a marcação de profundidade incorporam dados acionáveis em cada quadro, simplificando os fluxos de trabalho de análise. Esses benefícios centrados em IA ajudam o mercado de câmeras subaquáticas a ampliar o apelo entre equipes que não possuem editores especializados, mas ainda exigem resultados de nível expedição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de invólucros e iluminação profissionais | -1.8% | Global, especialmente mercados emergentes | Médio prazo (2-4 anos) |

| Restrições de bateria e calor durante gravação em alta resolução | -1.2% | Global, mais agudo em águas tropicais | Curto prazo (≤ 2 anos) |

| Licenças de filmagem mais rígidas em áreas marinhas protegidas | -0.9% | Pontos de alta biodiversidade em todo o mundo | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos para vidro óptico especial e chips | -2.1% | Centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Invólucros e Iluminação Profissionais

Os corpos mirrorless de quadro completo exigem invólucros de liga de alumínio que podem ultrapassar USD 4.000, enquanto os conjuntos de duplo flash adicionam outros USD 2.000-5.000. Esses totais superam os orçamentos anuais de equipamentos de muitos viajantes de mergulho, limitando a adoção de imagens de nível profissional em países onde o turismo está apenas amadurecendo. Projetos de conservação e universidades compartilham a mesma dificuldade orçamentária, apesar da necessidade urgente de imagens documentais. Em resposta, os fabricantes comercializam câmeras à prova d'água integradas com classificação de até 15 m que dispensam invólucros para tarefas em profundidade de snorkel, suavizando gradualmente as barreiras de custo sem canibalizar as vendas de produtos topo de linha.

Restrições de Bateria e Calor Durante Gravação em Alta Resolução

O acúmulo de calor força câmeras com capacidade de 8K a reduzir o desempenho ou desligar após minutos, frustrando transectos científicos que precisam gravar continuamente. A água remove o calor de forma mais eficaz do que o ar, mas os invólucros selados bloqueiam a convecção, retendo o calor residual do processador. O firmware mais recente da GoPro, que distribui as cargas de processamento, oferece um alívio incremental. Os remédios de longo prazo residem na química de baterias de próxima geração e em codificadores de vídeo em nível de ASIC, mas até que essas soluções amadureçam, os cineastas programam intervalos forçados de resfriamento que adicionam complexidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: ROVs Industriais Impulsionam a Adoção Profissional

As câmeras de ação geraram a maior receita em 2024 ao capturar 48,1% do mercado de câmeras subaquáticas, mas as câmeras de ROV de nível industrial lideram o segmento com um CAGR de 14,8% até 2030. Essa divisão ressalta como o entusiasmo do consumidor financia o volume, enquanto as tarefas de inspeção e levantamento de missão crítica desbloqueiam elasticidade de preço premium.

O tamanho do mercado de câmeras subaquáticas para sistemas integrados a ROV está se expandindo à medida que parques eólicos offshore, oleodutos e autoridades portuárias adotam drones compactos para inspeção de cascos e conformidade ambiental. O FIFISH E-MASTER da QYSEA combina medição com suporte de IA e navegação autônoma em uma plataforma do tamanho de uma maleta, sinalizando uma mudança de design de imagers independentes para pacotes robóticos completos. Enquanto isso, modelos compactos à prova d'água como o Tough TG-7 do OM SYSTEM atendem a mergulhadores casuais que precisam de robustez em vez de extremos ópticos. As câmeras descartáveis de uso único persistem em resorts de aventura onde o risco de perda de equipamento é alto, mas ocupam uma fatia de receita cada vez menor.

Por Aplicação: O Monitoramento de Aquicultura Acelera a Adoção Comercial

O mergulho com snorkel e o mergulho recreativo mantiveram a maior fatia do tamanho do mercado de câmeras subaquáticas com 32,3% em 2024, mas o monitoramento de pesca e aquicultura está acelerando mais rapidamente a um CAGR de 15,6%. Os operadores de fazendas exigem feeds visuais 24 horas por dia, 7 dias por semana para otimizar os ciclos de alimentação, detectar doenças e satisfazer os auditores de bem-estar, transformando as câmeras de sensores opcionais em alavancas essenciais de produtividade.

O módulo de baixa luminosidade Nocturn da Photonis permite que as fazendas monitorem os tanques durante a noite sem iluminação artificial, reduzindo o estresse no estoque enquanto fornece dados comportamentais contínuos. Os esportes radicais e o vlogging permanecem vibrantes à medida que as vias de monetização se ampliam, mas a inspeção industrial de turbinas offshore e cabos submarinos está crescendo como um motor de crescimento paralelo. As equipes científicas capitalizam os metadados incorporados por IA para automatizar contagens de espécies, liberando tempo de campo para tarefas orientadas por hipóteses em vez de anotações.

Por Tecnologia de Sensor: BSI-CMOS Avança no Desempenho em Baixa Luminosidade

A tecnologia CMOS dominou a participação do mercado de câmeras subaquáticas com 65,5% em 2024, e o BSI-CMOS está se expandindo a um CAGR de 15,1% com base na superior coleta de fótons em profundidade. A iluminação traseira posiciona a fiação atrás da camada de fotodiodo, produzindo sinais mais limpos sob os comprimentos de onda azul-esverdeados que prevalecem abaixo de 10 m.

O CCD permanece entrincheirado em laboratórios onde a fidelidade de cores supera a vida útil da bateria, mas as curvas de custo do CMOS e a facilidade de integração continuam a corroer seu nicho. Os arrays SPAD emergentes prometem sensibilidade de fóton único para mapeamento de profundidade baseado em lidar, mas aguardam a economia de mercado de massa.[3]Sensors Journal, "Matriz de Detector Linear SPAD para Imagem de Profundidade Subaquática," mdpi.comPor enquanto, os fornecedores exploram o BSI-CMOS para trazer pisos de ruído profissionais para corpos abaixo de USD 500, expandindo as populações de hobbyistas endereçáveis.

Por Canal de Vendas: O Varejo Online Domina a Evolução da Distribuição

Os marketplaces online garantiram 54,7% da receita global em 2024 e lideraram o crescimento a um CAGR de 15,4%, refletindo como o mercado de câmeras subaquáticas recompensa o alcance direto ao consumidor. As lojas hospedadas pelos fabricantes agrupam tutoriais, atualizações de firmware e fóruns comunitários que promovem a fidelidade à marca e facilitam as atualizações.

As lojas físicas de esportes e mergulho sobrevivem oferecendo demonstrações práticas e conselhos sobre as condições locais da água, mas o tamanho médio de seus pedidos se inclina para acessórios. Os contratos OEM/B2B crescem em paralelo à medida que os clientes industriais solicitam pacotes integrados de imagem e robótica mais manutenção no local. Os modelos híbridos, em que os compradores escolhem as especificações online e depois retiram os kits pré-montados na loja, ilustram como os limites dos canais se confundem na prática.

Análise Geográfica

A Ásia-Pacífico comandou 41,9% da receita de 2024 e deve crescer a um CAGR de 14,9%, impulsionada pela profundidade de fabricação da China e pelos corredores de turismo de mergulho do Sudeste Asiático. Inovadores domésticos como a EyeROV da Índia oferecem drones de inspeção com custo otimizado que se alinham com os orçamentos de infraestrutura regionais. As classes médias em expansão alocam renda discricionária crescente para excursões a recifes, enquanto fazendas de salmão, camarão e algas marinhas na China, Vietnã e Indonésia ampliam o monitoramento centrado em vídeo para proteger a produção.

A América do Norte apresenta uma base de compradores madura, mas resiliente, ancorada por 3 milhões de mergulhadores ativos em 2023 e demanda robusta de energia offshore e instituições científicas. Acordos estratégicos como a aquisição de USD 17 milhões da 3D at Depth pela Kraken Robotics ilustram o apetite regional por pacotes de imagem subsuperficial aprimorados por LiDAR. A clareza regulatória em torno da implantação de drones em portos dos Estados Unidos estimula ainda mais os ciclos de substituição em direção a sistemas aprimorados por IA.

A Europa capitaliza sua dupla identidade como polo turístico e centro de pesquisa ambiental. O turismo de esportes aquáticos está caminhando para USD 845,8 bilhões até 2032 a um CAGR de 16,9%, garantindo um fluxo constante de compradores de câmeras de primeira viagem. As fazendas de aquicultura nórdicas pioneiras em regimes de bem-estar ricos em dados, enquanto os operadores de mergulho mediterrâneos renovam as frotas para cumprir as diretrizes de segurança atualizadas. Os fundos de conservação da UE cofinanciam a documentação em RV de sítios de patrimônio submersos, sustentando a demanda por especificações elevadas mesmo fora das tradicionais altas temporadas de verão.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada: GoPro, Sony e Canon lideram o segmento de consumo, enquanto Teledyne Marine, SubC Imaging e QYSEA atendem nichos industriais com sistemas selados ou integrados a ROV. A diferenciação de marca gira em torno do desempenho em baixa luminosidade, automação por IA e estabilidade térmica, e não apenas em corridas de megapixels. Os titulares do segmento de consumo defendem sua participação atualizando a ciência de cores em nível de firmware e integrando recursos de transmissão ao vivo que atraem as comunidades de vlogging.

A consolidação industrial está se intensificando. A compra da 3D at Depth pela Kraken Robotics garante cargas úteis de LiDAR e imagem verticalmente integradas, enquanto a aquisição da VideoRay pela BlueHalo incorpora a expertise em mini-ROV a um conjunto orientado para defesa. A aquisição da RS Aqua pela General Oceans adiciona sensores de rastreamento de peixes que complementam sua linha de imagem subsuperficial existente, sinalizando apostas em ecossistemas em vez de apostas em produtos únicos. Os novos entrantes aproveitam as vantagens de custo regionais; a EyeROV na Índia e vários OEMs baseados em Shenzhen escalam rapidamente fornecendo módulos de marca branca para marcas ocidentais.

A rivalidade futura provavelmente dependerá de ecossistemas de software que processam e monetizam os dados capturados. A Nauticus Robotics posiciona seus AUVs como nós multifuncionais que coletam imagens, manipulam ferramentas e transmitem análises em uma única passagem.[4]SEC, "Nauticus Robotics, Inc. Formulário 10-K," sec.govOs fornecedores capazes de agrupar esse valor de ponta a ponta podem comandar fluxos de receita por assinatura além das vendas de hardware, inclinando o poder competitivo para os proprietários de plataformas integradas.

Líderes do Setor de Câmeras Subaquáticas

GoPro Inc.

SZ DJI Technology Co., Ltd.

Sony Corporation

SeaLife Cameras

OM Digital Solutions Corporation (Olympus)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kraken Robotics concluiu a aquisição de USD 17 milhões da 3D at Depth, adicionando tecnologia LiDAR subsuperficial e mais de 450 projetos offshore concluídos ao seu portfólio

- Novembro de 2024: A BlueHalo adquiriu a VideoRay, fortalecendo sua divisão marítima não tripulada com micro-ROVs da classe Defender voltados para clientes comerciais e de defesa

- Novembro de 2024: A General Oceans comprou a RS Aqua, sediada no Reino Unido, integrando mais de 40 anos de expertise em distribuição de sensores à sua base de receita de GBP 62 milhões.

- Outubro de 2024: A QYSEA Technology apresentou o ROV compacto FIFISH E-MASTER com medição baseada em IA e funções de mapeamento 3D do fundo do mar, visando inspeções de energia offshore.

Escopo do Relatório Global do Mercado de Câmeras Subaquáticas

| Câmeras de Ação |

| Câmeras Compactas à Prova d'Água |

| DSLR e Mirrorless com Invólucro |

| Sistemas de Cinema Profissional |

| Câmeras Industriais/Integradas a ROV |

| Câmeras Descartáveis à Prova d'Água |

| Mergulho com Snorkel e Mergulho Recreativo |

| Esportes Radicais e Vlogging |

| Fotografia e Cinematografia Profissional |

| Inspeção e Manutenção Comercial |

| Monitoramento de Pesca e Aquicultura |

| Pesquisa Científica e Ambiental |

| Vigilância Militar e de Segurança |

| CMOS |

| BSI-CMOS |

| CCD |

| Varejo Online |

| Lojas Especializadas em Câmeras |

| Lojas de Esportes e Mergulho |

| OEM/B2B Direto |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Câmeras de Ação | ||

| Câmeras Compactas à Prova d'Água | |||

| DSLR e Mirrorless com Invólucro | |||

| Sistemas de Cinema Profissional | |||

| Câmeras Industriais/Integradas a ROV | |||

| Câmeras Descartáveis à Prova d'Água | |||

| Por Aplicação | Mergulho com Snorkel e Mergulho Recreativo | ||

| Esportes Radicais e Vlogging | |||

| Fotografia e Cinematografia Profissional | |||

| Inspeção e Manutenção Comercial | |||

| Monitoramento de Pesca e Aquicultura | |||

| Pesquisa Científica e Ambiental | |||

| Vigilância Militar e de Segurança | |||

| Por Tecnologia de Sensor | CMOS | ||

| BSI-CMOS | |||

| CCD | |||

| Por Canal de Vendas | Varejo Online | ||

| Lojas Especializadas em Câmeras | |||

| Lojas de Esportes e Mergulho | |||

| OEM/B2B Direto | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras subaquáticas?

O tamanho do mercado de câmeras subaquáticas é de USD 8,04 bilhões em 2025 e deve crescer rapidamente até 2030.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 41,9% da receita de 2024 e exibe o CAGR mais rápido de 14,9% com base no vibrante turismo de mergulho e na expansão da aquicultura.

Qual segmento está crescendo mais rapidamente?

As câmeras industriais/integradas a ROV superam todas as outras classes de produtos com um CAGR de 14,8%, à medida que usuários de inspeção, energia e agricultura investem em plataformas de imagem autônomas.

Por que os sensores BSI-CMOS são importantes sob a água?

Os sensores BSI-CMOS coletam mais luz em ambientes azul-esverdeados de baixa iluminação, produzindo imagens mais limpas em profundidade e impulsionando um CAGR de 15,1% na categoria de tecnologia de sensor.

Como os canais online estão afetando as vendas?

O varejo online já comanda 54,7% do faturamento global e cresce a um CAGR de 15,4% porque as lojas diretas ao consumidor permitem lançamentos mais rápidos, preços mais baixos e conteúdo de tutoriais mais rico.

O que restringe a adoção profissional mais ampla?

Os altos custos de invólucros e iluminação, os limites térmicos durante gravações prolongadas em 8K e as escassez esporádicas de ópticas especiais limitam a adoção, embora os designs à prova d'água integrados estejam reduzindo a diferença.

Página atualizada pela última vez em: