Tamanho e Participação do Mercado de Câmeras 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras 3D por Mordor Intelligence

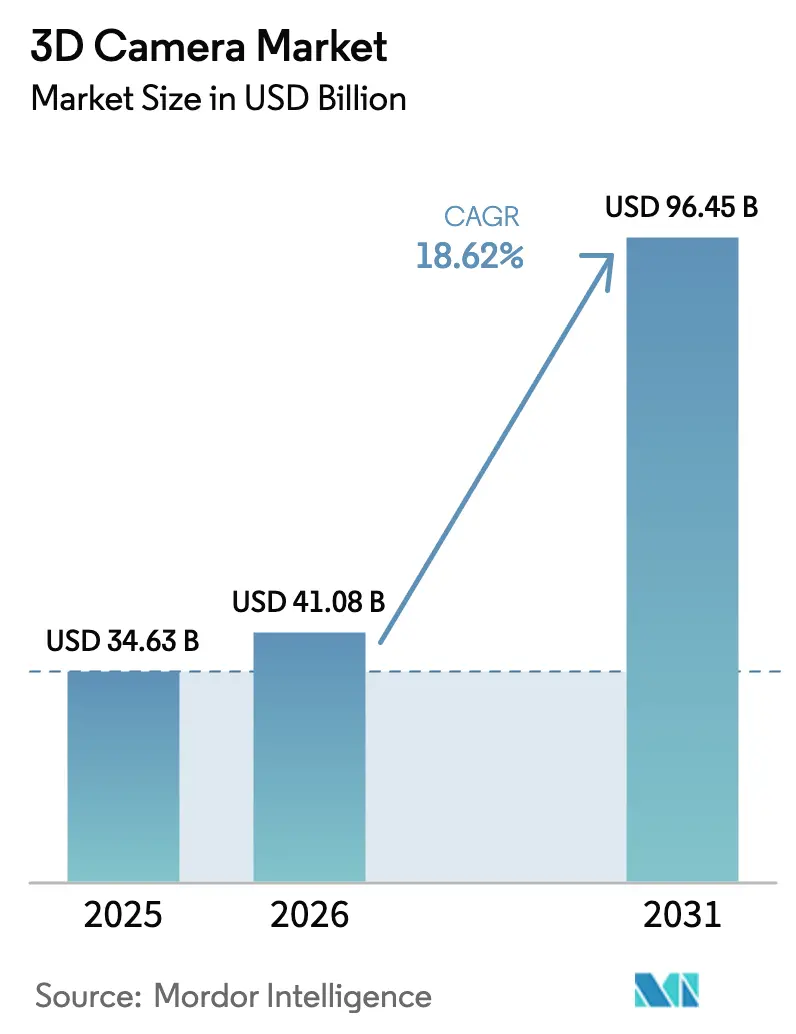

O tamanho do mercado de câmeras 3D deve crescer de USD 34,63 bilhões em 2025 para USD 41,08 bilhões em 2026 e está previsto para atingir USD 96,45 bilhões até 2031, a um CAGR de 18,62% no período 2026-2031. O impulso decorre da integração de LiDAR em smartphones, de regulamentações europeias mais rígidas de monitoramento de motoristas e da automação industrial que exige captura de profundidade rápida e precisa. Fabricantes de aparelhos da Ásia-Pacífico estão incorporando sensores de Tempo de Voo (ToF) em linhas premium, enquanto programas de cidades inteligentes do Golfo encomendam unidades de vigilância 3D de alta resolução. A queda dos custos de lista de materiais para abaixo de USD 4 traz módulos de profundidade avançados para dispositivos de médio preço, e as interfaces GigE industriais desbloqueiam maior largura de banda para verificações de qualidade em tempo real. A dinâmica competitiva permanece em fluxo à medida que a Sony intensifica a integração vertical, a Intel separa a RealSense e a Orbbec amplia o fornecimento para robôs de serviço.

Principais Conclusões do Relatório

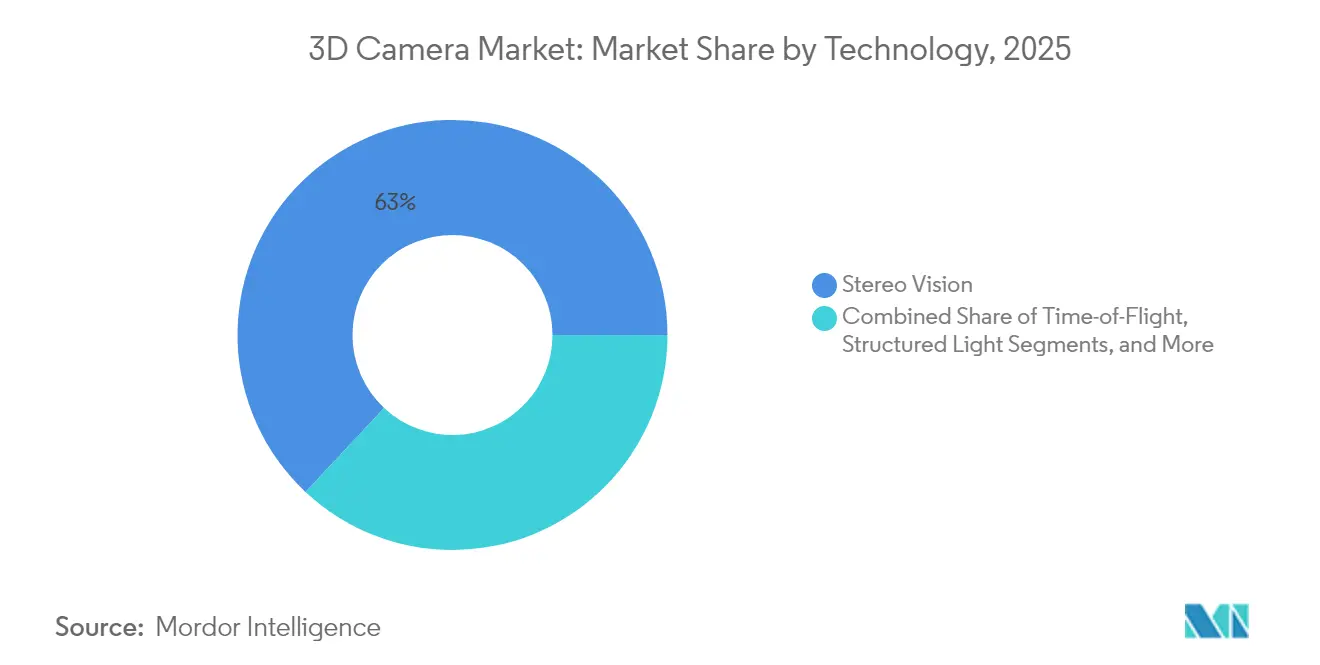

- Por tecnologia, a Visão Estéreo liderou com 63,02% da participação do mercado de câmeras 3D em 2025, enquanto o Tempo de Voo está projetado para expandir a um CAGR de 21,95% até 2031.

- Por tipo, os sistemas sem alvo capturaram 53,88% do mercado de câmeras 3D em 2025; a mesma categoria está prevista para avançar a um CAGR de 18,96% até 2031.

- Por resolução, os sensores de 8–16 MP detinham 58,92% de participação no tamanho do mercado de câmeras 3D em 2025, enquanto os dispositivos acima de 16 MP estão previstos para crescer a um CAGR de 23,12%.

- Por interface, USB/CSI respondeu por 39,34% do mercado de câmeras 3D em 2025; o GigE apresenta o maior CAGR projetado, de 23,75%, até 2031.

- Por aplicação, as câmeras profissionais controlavam 63,05% do mercado de câmeras 3D em 2025, enquanto smartphones e tablets apresentam uma perspectiva de CAGR de 23,32%.

- Por indústria de uso final, a eletrônica de consumo liderou com 44,62% de participação no tamanho do mercado de câmeras 3D em 2025; o setor automotivo está definido para crescer a um CAGR de 19,62%.

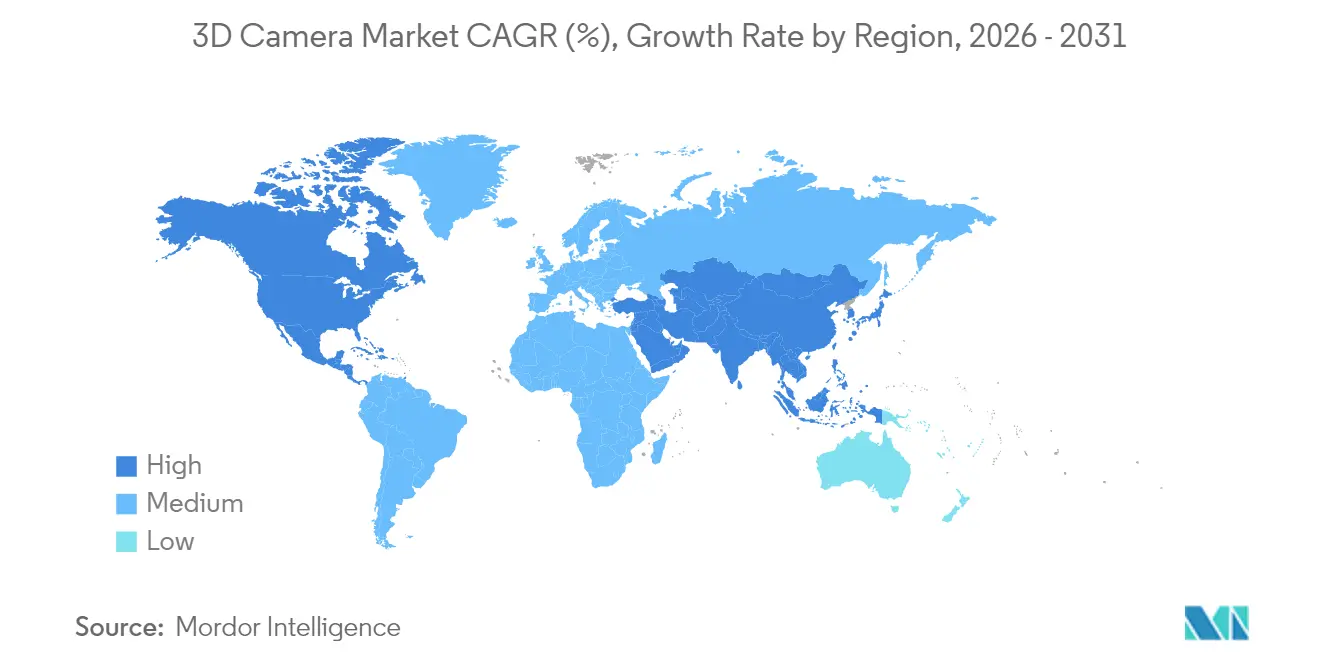

- Por geografia, a Ásia-Pacífico comandou 38,07% do mercado de câmeras 3D em 2025, enquanto a América do Norte deve registrar um CAGR de 21,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de sensores ToF baseados em LiDAR em smartphones de alto padrão | +2.1% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Mandatos de fabricantes automotivos para monitoramento do motorista na cabine | +1.8% | Europa como principal mercado, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Demanda de controle de qualidade em manufatura inteligente por visão 3D | +1.6% | China como principal mercado, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Produção de conteúdo volumétrico para headsets de RX | +1.4% | América do Norte como principal mercado, expansão global | Longo prazo (≥ 4 anos) |

| Orçamentos de cidades inteligentes do Golfo para câmeras de vigilância 3D | +1.2% | Países do CCG | Curto prazo (≤ 2 anos) |

| Queda do custo da lista de materiais de módulos de profundidade CMOS | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Sensores ToF Baseados em LiDAR em Smartphones de Alto Padrão

A estreia do LiDAR da Apple no iPhone 12 Pro catalisou a adoção de detecção de profundidade, e a série iPhone 15 aprimora a eficiência energética para tarefas de realidade aumentada (RA).[1]Anita Chandran, "Inovações em Lidar para uma Nova Realidade," Electro Optics, electrooptics.com A unidade System LSI da Samsung agora fornece sensores de imagem de 200 MP para múltiplas marcas, acelerando a adoção por fabricantes asiáticos. Os dados de profundidade elevam o foco automático e os modos retrato, tornando a fotografia computacional um diferencial principal. O realinhamento da cadeia de suprimentos que transfere o fornecimento de VCSEL da Coherent para a Sony sublinha a volatilidade dos fornecedores. Equilibrar os limites térmicos e os custos de componentes em telefones abaixo do segmento premium ditará a penetração no médio prazo.

Mandatos de Fabricantes Automotivos para Monitoramento do Motorista na Cabine

As regras do Euro NCAP exigem detecção do estado do motorista, levando as montadoras a integrar câmeras 3D que detectam distração e comprometimento. A Sony prevê crescimento de seis vezes nos sensores CMOS automotivos, esperando 12 câmeras por veículo no ano fiscal de 2028 em comparação com oito em 2024. Fornecedores de nicho como Smart Eye e Seeing Machines adicionam análises de IA às entradas de profundidade, criando um mercado cativo apesar dos ciclos econômicos. A Europa lidera a conformidade, mas o alinhamento regulatório dos EUA é provável, reforçando a demanda de curto prazo.

Demanda de Controle de Qualidade em Manufatura Inteligente por Visão 3D

O impulso da China por fábricas com zero defeitos fortalece a demanda por módulos ToF de longo alcance e alta taxa de quadros. O Hyperlux ID da onsemi captura objetos a 30 m e 60 fps, atendendo às tolerâncias de montagem automotiva e eletrônica.[2]onsemi, "onsemi Apresenta Sensor de Profundidade Avançado para Aplicações Industriais," investor.onsemi.com Os operadores obtêm economia de custos ao substituir a inspeção manual pela detecção automatizada de defeitos. O sensor VD55H1 de wafer empilhado da STMicroelectronics adiciona modulação de 200 MHz para linhas de esteira rápidas.[3]STMicroelectronics, "Página do Produto VD55H1," st.com A adoção segue uma curva de médio prazo à medida que as plantas modernizam as linhas e retreinam o pessoal.

Produção de Conteúdo Volumétrico para Headsets de RX

Estúdios norte-americanos investem em estágios volumétricos à medida que as receitas de vídeo espacial se aproximam de USD 22,5 bilhões até 2024.[4]Yili Jin et al., "Da Captura à Exibição: Uma Pesquisa sobre Vídeo Volumétrico," arxiv.org As matrizes de câmeras devem sincronizar múltiplos feeds 3D com latência abaixo de milissegundos, impulsionando a demanda por sistemas de alta resolução e fáceis de calibrar. A renderização por campo de radiância neural eleva as necessidades de taxa de dados, vinculando os vendedores de hardware a GPUs em nuvem. O prazo se estende para o longo prazo enquanto os padrões de compressão e a adoção de headsets amadurecem.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões de conteúdo 3D para o mercado de massa | -1.1% | Europa como principal mercado, implicações globais | Longo prazo (≥ 4 anos) |

| Limites térmicos e de energia em telefones abaixo de USD 300 | -0.8% | Global, especialmente mercados emergentes | Médio prazo (2-4 anos) |

| Restrições de controle de exportação sobre chips ópticos | -0.7% | China como principal mercado, impacto na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Tempo de inatividade para recalibração de visão estéreo | -0.5% | Países nórdicos, automação industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Conteúdo 3D para o Mercado de Massa

Os protocolos técnicos fragmentados da UE obrigam os criadores a codificar múltiplos formatos volumétricos, inflando os orçamentos de produção e paralisando o investimento em hardware de captura. As regras de exportação de uso duplo retardam ainda mais o intercâmbio de conhecimento entre os desenvolvedores. Sem métricas de teste unificadas, os compradores hesitam, reduzindo a perspectiva de crescimento de longo prazo para o mercado de câmeras 3D.

Limites Térmicos e de Energia em Telefones Abaixo de USD 300

Os aparelhos de baixo custo têm dificuldade em dissipar o calor da operação contínua de ToF. O alto consumo de corrente reduz a vida útil da bateria, obrigando os fabricantes a limitar as funções de profundidade ou omiti-las completamente. Embora os avanços em silício melhorem a eficiência, os projetos com restrições de custo manterão lacunas de desempenho, moderando a adoção pelo mercado de massa no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sensores ToF Desafiam a Dominância da Visão Estéreo

A Visão Estéreo detinha 63,02% da participação do mercado de câmeras 3D em 2025, com base na força dos conjuntos de lentes duplas de baixo custo. O segmento é adequado para DSLRs profissionais e braços industriais de pegar e colocar que preferem a estimativa de profundidade passiva. O Tempo de Voo, no entanto, está crescendo a um CAGR de 21,95%, ampliando o tamanho do mercado de câmeras 3D para smartphones e módulos de monitoramento de motoristas. O desempenho superior em baixa luminosidade e o empacotamento de lente única sustentam a rápida adoção do ToF. A luz estruturada permanece essencial para o desbloqueio facial e a digitalização odontológica, enquanto pilhas híbridas emergentes combinam feeds de ToF com estéreo para redundância.

Fabricantes como Infineon e pmdtechnologies apresentam imagers ToF sob o display que preservam designs sem moldura. O roteiro de ToF indireto da onsemi estende o alcance máximo a distâncias de chão de fábrica, ampliando as perspectivas industriais. As soluções estéreo ainda atraem em robótica de cenas estáticas graças ao menor consumo de energia, mas a lacuna de desempenho se estreita a cada ciclo de produto.

Por Tipo: Sistemas sem Alvo Permitem Aplicações Mais Amplas

Os designs sem alvo capturaram 53,88% da participação do mercado de câmeras 3D em 2025 e estão projetados para registrar um CAGR de 18,96% à medida que as expectativas de plug-and-play dominam a eletrônica de consumo. A eliminação de marcadores de calibração simplifica a instalação em smartphones, robôs e dispositivos domésticos inteligentes, ampliando o tamanho geral do mercado de câmeras 3D. Os conjuntos baseados em alvo sobrevivem na metrologia de precisão, onde os padrões de referência garantem precisão em nível de mícron.

O robô Qrevo Slim da Roborock usa o imager ToF híbrido da Infineon para navegar em espaços apertados de móveis sem adesivos ambientais. Os adotantes industriais avaliam a maior precisão inicial das câmeras com alvo em relação ao tempo de inatividade do alinhamento de marcadores. Os avanços na autocalibragem orientada por IA devem reduzir essa troca.

Por Resolução: Sensores de Alta Resolução Impulsionam Aplicações Premium

Os sensores na faixa de 8–16 MP controlavam 58,92% do tamanho do mercado de câmeras 3D em 2025, equilibrando throughput com detalhes. Os dispositivos acima de 16 MP estão previstos para crescer a um CAGR de 23,12% à medida que as marcas de aparelhos buscam fotografia computacional com múltiplas câmeras. Os acordos de fornecimento de 200 MP da Samsung ilustram a corrida armamentista para capturar texturas finas para sobreposições de RA. Os módulos abaixo de 8 MP persistem em unidades de IoT de baixo custo, onde o custo e a baixa largura de banda superam a fidelidade.

Contagens de pixels mais altas inflam as taxas de dados brutos, impulsionando a adoção de interfaces GigE e PCIe e compressão no dispositivo. A STMicroelectronics emprega wafers empilhados e ISPs proprietários para reduzir o tamanho do die enquanto eleva as taxas de quadros. Os usuários industriais adotam resoluções de nível médio para evitar gargalos de largura de banda, mas ainda atender às especificações de tolerância.

Por Interface: GigE Ganha Terreno em Aplicações Industriais

USB/CSI permaneceu como a principal interface com 39,34% de participação no mercado de câmeras 3D em 2025, valorizada pelas conexões plug-and-play em tablets e placas embarcadas. O GigE, no entanto, está acelerando a um CAGR de 23,75%, impulsionado por modernizações de fábricas inteligentes que exigem cabos de 100 m e transferência determinística. O CameraLink persiste na inspeção de altíssima velocidade, enquanto conectores proprietários atendem a linhas de robótica de nicho.

Os engenheiros de fábrica escolhem o GigE Vision para aproveitar os switches Ethernet existentes, reduzindo os custos de integração. O aumento das resoluções dos sensores e as matrizes de múltiplas câmeras elevam as necessidades de throughput, impulsionando a migração do USB de 5 Gb/s para Ethernet de 10 Gb/s e 25 Gb/s. Os gadgets de consumo continuam a depender das portas USB-C para eficiência de custo.

Por Aplicação: Smartphones Perturbam a Liderança das Câmeras Profissionais

Os conjuntos profissionais detinham 63,05% da participação do mercado de câmeras 3D em 2025, essenciais para mapeamento de grau de levantamento, efeitos visuais e metrologia. No entanto, smartphones e tablets estão se expandindo a um CAGR de 23,32%, democratizando a detecção de profundidade e ampliando o tamanho alcançável do mercado de câmeras 3D. A mudança da Apple para VCSELs da Sony sublinha a dependência do segmento premium em fornecimento confiável.

Os headsets de RA/RV adicionam volume à medida que Meta, Sony e HTC atualizam dispositivos com matrizes de rastreamento inside-out. Robótica e drones incorporam unidades de profundidade para navegação autônoma, e laptops incluem login facial baseado em infravermelho para segurança de confiança zero. A demanda do mercado de massa impulsiona economias de escala de componentes que repercutem nos setores industriais.

Por Indústria de Uso Final: Aceleração Automotiva Desafia a Eletrônica de Consumo

A eletrônica de consumo representou 44,62% do tamanho do mercado de câmeras 3D em 2025 por meio de aparelhos, tablets e periféricos de jogos. A demanda automotiva está crescendo a um CAGR de 19,62% à medida que o monitoramento do motorista e a assistência ao estacionamento se tornam padrão. A Sony planeja capturar 43% das vendas de sensores CMOS para veículos até 2026.

As plantas industriais instalam visão 3D para verificações de defeitos de superfície e robôs de pegar e colocar, enquanto os integradores de segurança implantam câmeras de profundidade para reduzir falsos alarmes. A área da saúde testa módulos de profundidade para detecção de quedas de pacientes, e as produtoras de entretenimento capturam atores volumétricos para produção virtual.

Análise Geográfica

A Ásia-Pacífico comandou 38,07% da participação do mercado de câmeras 3D em 2025 graças à automação industrial da China, à robótica do Japão e aos gigantes de aparelhos da Coreia. Os incentivos governamentais impulsionam as fábricas de sensores locais, embora os controles de exportação sobre germânio e gálio aumentem a volatilidade dos preços. A participação de 70% da Orbbec nas câmeras de robôs de serviço da China mostra a profundidade da especialização regional.

A América do Norte está definida para registrar um CAGR de 21,28%, impulsionada por mandatos de segurança alinhados à Europa e estúdios de conteúdo de RX. A separação da RealSense da Intel revela um compromisso com modelos dedicados de entrada no mercado. O Canadá explora a automação de mineração, enquanto as exportações de veículos do México incorporam câmeras de monitoramento de motoristas.

A Europa cresce de forma constante com base em fortes fornecedores automotivos de primeiro nível e construtores de máquinas industriais. O Oriente Médio e a África adotam a visão 3D nas redes de cidades inteligentes do CCG, com foco em análise de multidões, enquanto a América do Sul se inclina para casos de uso de segurança e mineração em meio a restrições fiscais.

Cenário Competitivo

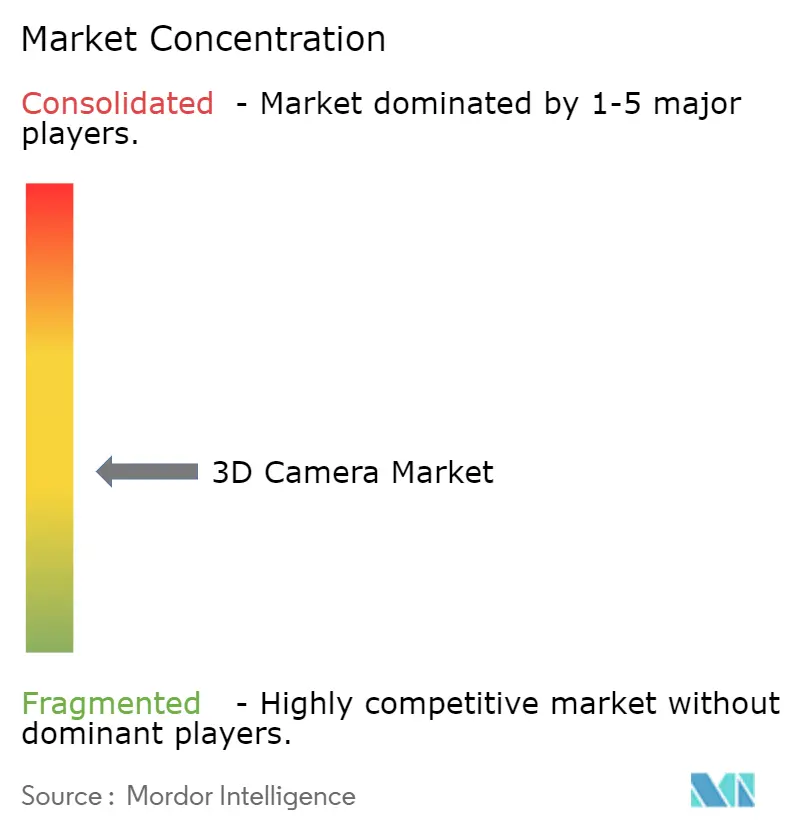

O mercado de câmeras 3D é moderadamente fragmentado. A unidade de Soluções de Imagem e Sensoriamento da Sony elevou a receita do ano fiscal de 2024 em 14% e combina matrizes CMOS proprietárias com chips de borda de IA para clientes automotivos. A Canon canaliza propriedade intelectual de imagem para módulos de visão de máquina para fábricas, e a Apple integra sensores de profundidade em toda a sua linha de dispositivos para controle do ecossistema.

A autonomia da RealSense da Intel permite P&D focado enquanto mantém o financiamento da Intel Capital, visando os segmentos de robótica e logística. A Orbbec domina os robôs de serviço chineses por meio de otimização de custo-desempenho e suporte local. Infineon e pmdtechnologies agrupam sensores com middleware ArcSoft, reduzindo a sobrecarga de integração para fabricantes de aparelhos.

Os movimentos estratégicos incluem o lançamento de iToF da onsemi para controle de qualidade de longo alcance, o avanço da Samsung em sensores de 200 MP prontos para profundidade e o investimento da STMicroelectronics na produção de wafer empilhado para equilibrar custo e throughput. As oportunidades de espaço em branco residem em IoT de ultrabaixo consumo, conjuntos para ambientes severos de mineração e dispositivos domésticos inteligentes abaixo de USD 100.

Líderes do Setor de Câmeras 3D

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corporation

Samsung Electronics Co., Ltd.

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A onsemi apresentou o Hyperlux ID, um sensor ToF indireto de 30 m para automação industrial.

- Janeiro de 2025: A Intel confirmou planos de separar a RealSense como uma empresa independente até meados de 2025.

- Janeiro de 2025: A STMicroelectronics reportou receita do quarto trimestre de 2024 de USD 3,32 bilhões e delineou uma reestruturação.

- Setembro de 2023: A Roborock apresentou o robô Qrevo Slim usando o imager ToF REAL3 da Infineon.

Escopo do Relatório Global do Mercado de Câmeras 3D

A câmera 3D é um dispositivo de imagem que permite a percepção de profundidade nas imagens para replicar três dimensões conforme experimentado pela visão binocular humana.

O mercado de câmeras 3D é segmentado por tecnologia (tempo de voo, visão estéreo, luz estruturada), por usuários finais (eletrônica de consumo, automotivo, segurança e vigilância, aeroespacial e defesa, mídia e entretenimento, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Tempo de Voo |

| Visão Estéreo |

| Luz Estruturada |

| Multissensor Híbrido |

| Câmera com Alvo |

| Câmera sem Alvo |

| Menos de 8 MP |

| 8 - 16 MP |

| Acima de 16 MP |

| GigE |

| CameraLink |

| USB e CSI |

| Outras Interfaces |

| Câmeras Profissionais |

| Smartphones e Tablets |

| Computadores e Laptops |

| Headsets de RA/RV |

| Robótica e Drones |

| Outras Aplicações/Dispositivos |

| Eletrônica de Consumo |

| Automotivo |

| Segurança e Vigilância |

| Industrial e Manufatura |

| Mídia e Entretenimento |

| Saúde |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Tempo de Voo | ||

| Visão Estéreo | |||

| Luz Estruturada | |||

| Multissensor Híbrido | |||

| Por Tipo | Câmera com Alvo | ||

| Câmera sem Alvo | |||

| Por Resolução | Menos de 8 MP | ||

| 8 - 16 MP | |||

| Acima de 16 MP | |||

| Por Interface | GigE | ||

| CameraLink | |||

| USB e CSI | |||

| Outras Interfaces | |||

| Por Aplicação/Dispositivo | Câmeras Profissionais | ||

| Smartphones e Tablets | |||

| Computadores e Laptops | |||

| Headsets de RA/RV | |||

| Robótica e Drones | |||

| Outras Aplicações/Dispositivos | |||

| Por Indústria de Uso Final | Eletrônica de Consumo | ||

| Automotivo | |||

| Segurança e Vigilância | |||

| Industrial e Manufatura | |||

| Mídia e Entretenimento | |||

| Saúde | |||

| Aeroespacial e Defesa | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras 3D?

O mercado de câmeras 3D está em USD 41,08 bilhões em 2026 e está projetado para crescer para USD 96,45 bilhões até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os sensores de Tempo de Voo estão previstos para registrar um CAGR de 21,95%, superando outras abordagens de detecção de profundidade.

Por que as empresas automotivas estão adotando câmeras 3D?

Os mandatos do Euro NCAP exigem sistemas de monitoramento do motorista, levando as montadoras a instalar câmeras 3D que rastreiam distração e sonolência, garantindo assim a conformidade regulatória.

Como a queda dos custos de componentes está afetando a adoção?

Os módulos de profundidade abaixo de USD 4 reduzem a barreira de preço, permitindo que telefones de médio alcance e dispositivos domésticos inteligentes integrem recursos de visão 3D.

Qual região deve crescer mais rapidamente até 2031?

A América do Norte apresenta o maior CAGR regional de 21,28%, impulsionado pela produção de conteúdo de RX e pelas regulamentações de segurança automotiva.

Quais são as principais restrições ao crescimento do mercado?

A falta de padrões de conteúdo unificados, os limites térmicos em telefones de baixo custo e os riscos na cadeia de suprimentos decorrentes de controles de exportação são os principais obstáculos identificados para os próximos cinco anos.

Página atualizada pela última vez em: