Tamanho e Participação do Mercado de Câmeras de Ação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Ação por Mordor Intelligence

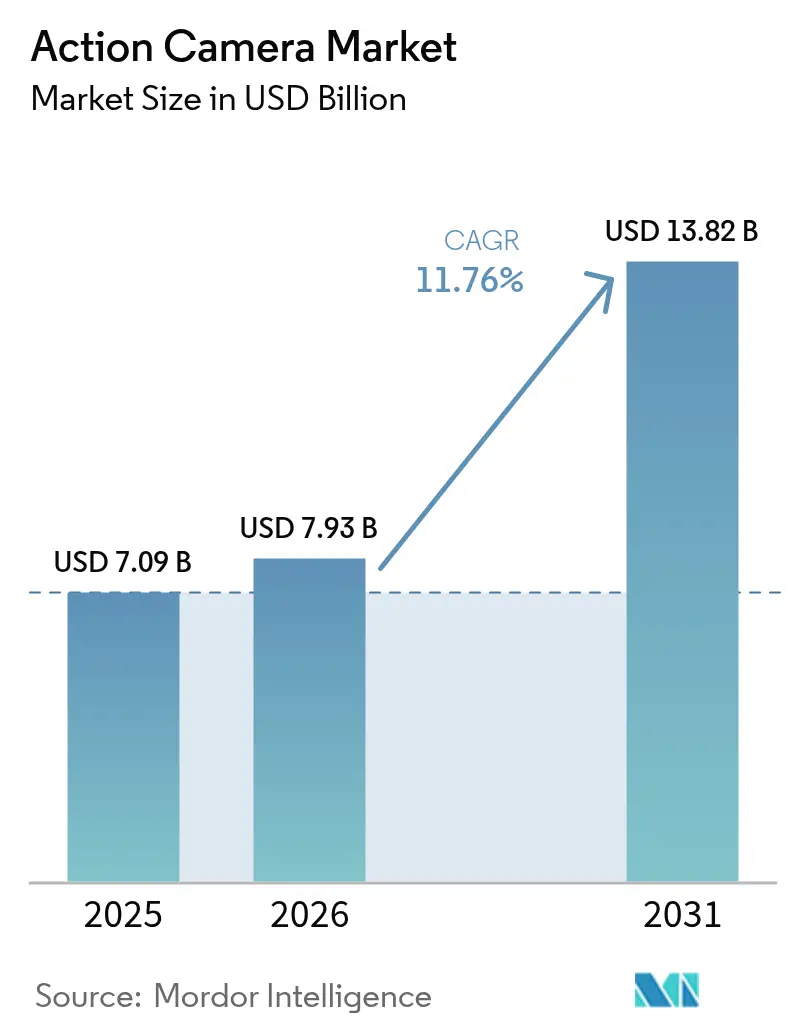

O tamanho do Mercado de Câmeras de Ação foi avaliado em USD 7,09 bilhões em 2025 e estima-se que cresça de USD 7,93 bilhões em 2026 para atingir USD 13,82 bilhões até 2031, a um CAGR de 11,76% durante o período de previsão (2026-2031).

Os ganhos robustos refletem a migração da captura prosumer em 8K e 360° para faixas de preço mais acessíveis, o boom no conteúdo imersivo gerado por usuários e o uso crescente de câmeras de ponto de vista resistentes em serviços de emergência, inspeção industrial e transmissão. A demanda é reforçada por campanhas governamentais de turismo de aventura, particularmente na Ásia-Pacífico e no Norte da Europa, enquanto contratos empresariais com forças policiais e corpo de bombeiros proporcionam amortecedores de receita estáveis.[1]College of Policing, "Câmeras corporais – como e quando usar," college.police.uk A intensidade competitiva aumentou à medida que os sistemas de gimbal para smartphones reduzem a diferença de estabilização, pressionando os fabricantes a se diferenciarem por meio de durabilidade em ambientes extremos e fluxos de trabalho de edição integrados com IA. A concentração da cadeia de suprimentos em componentes de memória e sistema em chip (SoC) continua sendo um risco de custo e prazo de entrega, mas fabricantes com integração vertical, em especial a DJI, protegem margens e aceleram ciclos de produtos.

Principais Conclusões do Relatório

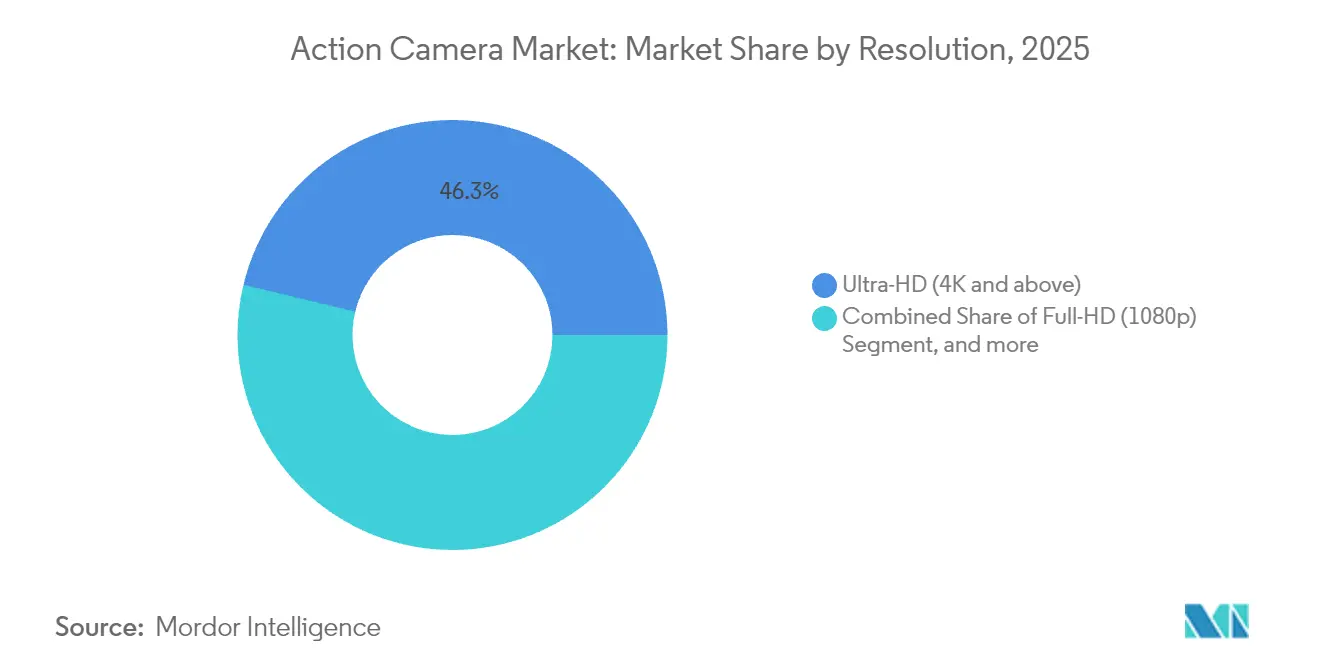

- Por resolução, o Ultra-HD capturou 46,25% da participação do mercado de câmeras de ação em 2025 e também avança a um CAGR de 13,09% até 2031, tornando-o tanto o maior quanto o segmento de resolução de crescimento mais rápido.

- Por canal de distribuição, o varejo físico liderou com 51,65% de participação de receita em 2025, enquanto as lojas virtuais das marcas devem registrar o CAGR mais rápido de 13,25% até 2031 no mercado de câmeras de ação.

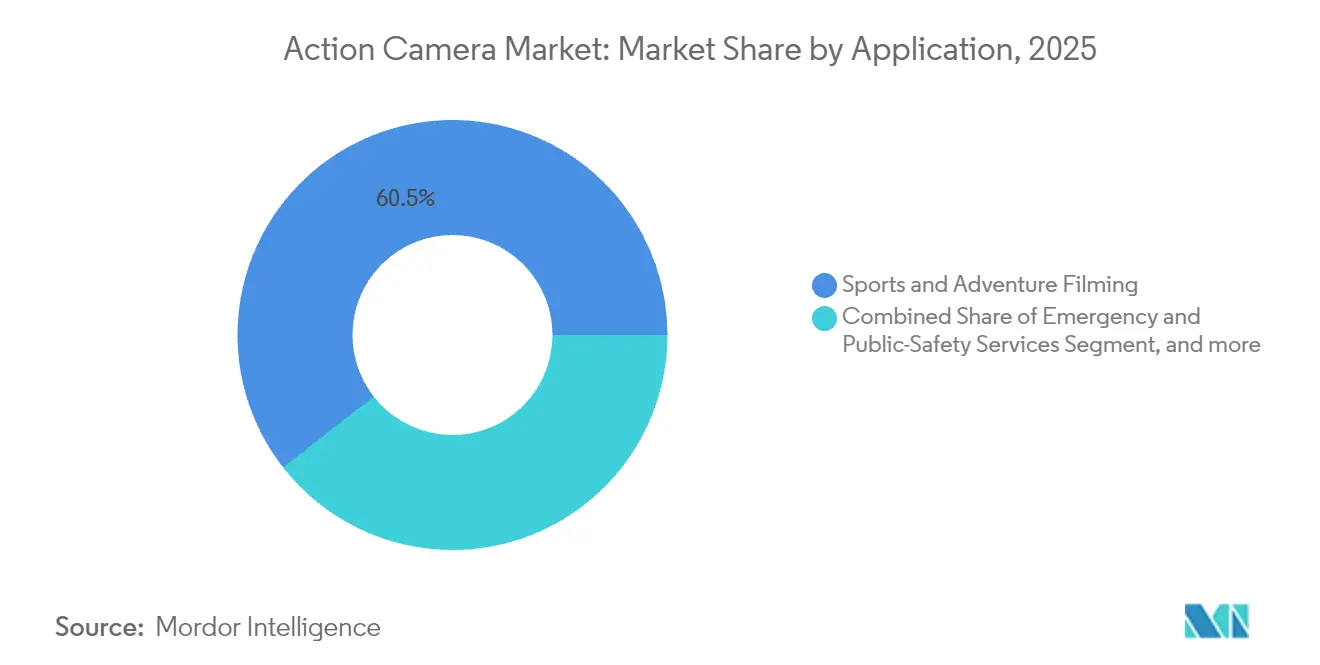

- Por aplicação, as filmagens de esportes e aventura dominaram com 60,55% de participação em 2025, enquanto os serviços de emergência e segurança pública crescem a um CAGR de 14,61% até 2031 no mercado de câmeras de ação.

- Por usuário final, os consumidores responderam por uma participação de 62,90% em 2025, enquanto o segmento profissional e empresarial se expande a um CAGR de 14,18% até 2031 no mercado de câmeras de ação.

- Por geografia, a América do Norte detinha 34,25% de participação em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 14,95% até 2031 no mercado de câmeras de ação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Ação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por transmissão esportiva imersiva | +2.10% | Global, com concentração na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Captura prosumer em 8K/360° impulsionando ciclos de substituição | +2.80% | Global, liderado pela fabricação na Ásia-Pacífico e adoção na América do Norte | Curto prazo (≤ 2 anos) |

| Integração com ecossistemas de edição baseados em IA | +1.90% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Campanhas governamentais de turismo promovendo esportes de aventura | +1.40% | Regional, com foco na Nova Zelândia, Islândia, Noruega e destinos emergentes na APAC | Longo prazo (≥ 4 anos) |

| Adoção crescente de câmeras corporais em serviços de emergência | +2.30% | Global, com aceleração regulatória na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Boom de micro-influenciadores em plataformas de vídeo de formato curto | +1.70% | Global, com maior penetração na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Transmissão Esportiva Imersiva

As emissoras esportivas agora embarcam câmeras montadas em capacetes e em veículos para entregar conteúdo em 8K com ponto de vista que equipamentos convencionais não conseguem replicar. A cobertura da Fórmula 1, ligas de esportes radicais e até torneios de esportes eletrônicos estão adotando transmissões em 360° para que os espectadores possam selecionar ângulos de câmera em tempo real, gerando novas receitas de licenciamento para os fornecedores de câmeras.[2]Ben Sin, "Avaliação do DJI Action 5 Pro: A Melhor Bateria e Desempenho em Baixa Luminosidade em uma Câmera de Ação," Forbes, forbes.com Parcerias estratégicas entre emissoras e fabricantes aumentam a visibilidade da marca, estimulam compras aspiracionais pelos consumidores e geram SKUs especializados adaptados às necessidades empresariais.

Captura Prosumer em 8K/360° Impulsionando Ciclos de Substituição

O salto de 4K para 8K em resolução, ilustrado pelo lançamento da DJI em julho de 2025 do Osmo 360 (8K/30 fps, autonomia de 100 minutos), comprime os intervalos de substituição dos usuários para 18 a 24 meses no mercado de câmeras de ação.[3]DJI Newsroom, "A DJI Revoluciona o Mercado de Câmeras 360 com o Osmo 360," dji.com Os entusiastas valorizam melhorias de 25% na utilização do sensor e o desempenho em HDR, enquanto os criadores profissionais necessitam de imagens em 360° para plataformas de realidade virtual. As maiores necessidades de armazenamento impulsionam as vendas de acessórios de memória de alta capacidade, reforçando a fidelização ao ecossistema.

Integração com Ecossistemas de Edição Baseados em IA

Ganchos de firmware integrados ao Adobe Premiere Pro e ao DaVinci Resolve automatizam agora a geração de melhores momentos e a gradação de cores no dispositivo. As atualizações da DJI em 2025 adicionaram modos de cor de 8 bits e 10 bits otimizados para fluxos de trabalho assistidos por IA, reduzindo o tempo de pós-produção de horas para minutos.[4]Garmin Ltd., "Relatório Anual Final de 2023," garmin.com Serviços de nuvem por assinatura geram receita recorrente, e a estabilização em tempo real aplicada durante a captura elimina fricções para usuários casuais no mercado de câmeras de ação.

Adoção Crescente de Câmeras Corporais em Serviços de Emergência

Agências de polícia, bombeiros e serviços médicos de emergência estão implementando câmeras com padrões de evidência sob políticas padronizadas, como as diretrizes de vídeo corporal do College of Policing de 2024, expandindo o segmento empresarial do mercado de câmeras de ação.[5]College of Policing, "Câmeras corporais – como e quando usar," college.police.uk Contratos de aquisição plurianuais geram receita previsível e favorecem fornecedores com criptografia, conformidade com cadeia de custódia e classificações IP robustas. Os preços médios de venda permanecem mais elevados do que nos canais de consumo, e os dispositivos permanecem em operação por cinco anos ou mais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estabilização por gimbal para smartphones reduzindo a diferença de desempenho | -1.80% | Global, com maior impacto nos mercados sensíveis a preços da APAC | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação sobre sensores de imagem em países-chave da APAC | -1.20% | Núcleo da APAC, com efeitos secundários sobre os preços globais | Médio prazo (2 a 4 anos) |

| Exposição da cadeia de suprimentos a fornecedores únicos de SoC | -0.90% | Global, com concentração de fabricação em Taiwan e na China | Médio prazo (2 a 4 anos) |

| Regulamentações de privacidade de dados restringindo gravações públicas em ponto de vista | -0.70% | Europa e América do Norte, com requisitos de conformidade com o GDPR | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estabilização por Gimbal para Smartphones Reduzindo a Diferença de Desempenho

Gimbals mecânicos para smartphones, com preço em torno de USD 150, oferecem agora captura em 4K/60 fps com métricas de estabilização que se aproximam das câmeras dedicadas. Usuários casuais que priorizam a praticidade desviam seus gastos das câmeras de ação de entrada, obrigando os fabricantes a adicionar recursos de nicho, como resistência subaquática e desempenho em temperaturas baixas, para justificar os preços premium.[6]Reuters Staff, "Garmin prevê resultados de 2025 acima das estimativas devido à forte demanda por wearables para atividades ao ar livre," Reuters, reuters.com

Altas Tarifas de Importação sobre Sensores de Imagem em Países-Chave da APAC

As tarifas sobre componentes elevam os custos da lista de materiais para empresas dependentes de fábricas de sensores japonesas ou europeias. Marcas com integração vertical, como a Sony, absorvem os impactos tarifários com mais facilidade, enquanto fornecedores especializados lidam com dupla sourcing e maiores estoques de segurança, comprimindo as margens brutas.[7]Ambarella Inc., "Ambarella Anuncia Resultados do Quarto Trimestre e do Ano Fiscal de 2025," ambarella.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resolução: A Dominância do Ultra-HD Acelera a Migração para o Segmento Premium

Os formatos Ultra-HD detinham 46,25% de participação do mercado de câmeras de ação em 2025 e crescem a um CAGR de 13,09%, à medida que o 4K se torna a especificação de entrada e o 8K evolui para o novo padrão prosumer. O tamanho do mercado de câmeras de ação para unidades Ultra-HD está em trajetória de representar a maior parte da receita bem antes de 2031, conforme os custos dos componentes se reduzem. O Osmo 360 da DJI evidencia a tendência ao combinar captura em 8K com autonomia de bateria antes reservada aos modelos 4K. O Full-HD mantém posição em regiões sensíveis ao custo, mas perde relevância onde a transmissão móvel de alta largura de banda é dominante.

Os criadores de conteúdo gravitam em torno dos modos HDR e de alta taxa de bits, que permitem gradação de cores em nível profissional, elevando as capacidades médias dos cartões de armazenamento e gerando receita por venda cruzada. Outras resoluções, como 2,7K, persistem em nichos de vigilância, mas apresentam queda nos volumes de envio. Os fornecedores que gerenciam com mais eficácia a dissipação térmica e a química das baterias asseguram vantagem em design-win à medida que as taxas de quadros e a profundidade de bits aumentam.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Lojas Virtuais das Marcas Desafiam a Dominância do Varejo

O varejo físico preservou 51,65% da receita em 2025, impulsionado por lojas em zonas turísticas e lojas de eletrônicos em aeroportos que oferecem compras imediatas baseadas em necessidade. No entanto, as lojas virtuais das marcas crescem com mais rapidez, a um CAGR de 13,25%, permitindo que as empresas retenham as margens do varejo, agreguem assinaturas de nuvem e implementem promoções direcionadas. Os fabricantes aproveitam dados próprios para fazer upselling de acessórios e renovar planos de serviço, ampliando o valor do ciclo de vida.

Os canais diretos também oferecem SKUs de acesso antecipado e cores exclusivas por região, mantendo a disciplina de preços no mercado de câmeras de ação. Plataformas tradicionais de comércio eletrônico, como a Amazon, continuam sendo fundamentais para o alcance, mas impõem taxas de comissão que pressionam a disciplina de MSRP. O bundling OEM com capacetes, drones e acessórios automotivos abre espaço incremental nas prateleiras, diluindo ainda mais a dependência das lojas físicas.

Por Aplicação: Serviços de Emergência Impulsionam o Crescimento do Segmento Profissional

A filmagem de esportes e aventura ainda lidera com 60,55% de participação, mas as câmeras corporais para forças policiais e corpo de bombeiros são as que crescem mais rapidamente, a um CAGR de 14,61% até 2031. A robustez com padrão de evidência, o armazenamento com buffer pré-evento e o armazenamento à prova de adulteração diferenciam essas unidades dos modelos de consumo. Os governos favorecem aquisições plurianuais, tornando a receita menos cíclica do que as vendas no varejo.

A transmissão e a cinematografia exploram equipamentos compactos como dispositivos de ângulo especial, especialmente com sensores de 8K que se intercalam perfeitamente com câmeras de cinema. Equipes de inspeção industrial implantam câmeras de ação em espaços confinados, aproveitando os modos de visualização ao vivo sem fio para minimizar o risco ao pessoal. O vlogging pessoal continua crescendo, embora a substituição por smartphones seja mais acentuada nessa subcategoria.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Segmento Profissional Ganha Impulso por meio da Integração de Serviços

Os consumidores retiveram uma participação de 62,90% em 2025, mas os clientes profissionais e empresariais estão expandindo a um CAGR de 14,18%. A participação de mercado de câmeras de ação para usuários empresariais se expandirá à medida que as organizações integram sistemas de gestão de vídeo em nuvem e análises baseadas em IA. A receita de serviços — armazenamento, edição com IA, garantias estendidas — rivaliza agora com as margens de hardware para as principais marcas.

Os compradores empresariais exigem acessórios retrocompatíveis e criptografia certificada, prolongando os ciclos de vida dos produtos e estabilizando a demanda. O crescimento do consumo permanece saudável onde as autoridades de turismo promovem esportes de aventura de forma agressiva, embora os smartphones limitem o potencial de crescimento nos segmentos de conteúdo do cotidiano casual.

Análise Geográfica

A participação de 34,25% da América do Norte em 2025 reflete preços médios de venda (ASP) premium e uma cultura de recreação ao ar livre consolidada. Subsídios federais para iniciativas de vídeo para profissionais de primeiros socorros sustentam a demanda profissional, enquanto a visitação a parques nacionais impulsiona as atualizações dos consumidores. A adoção de atualizações de firmware na região é rápida, permitindo que os fabricantes monetizem recursos pós-venda via assinatura.

A Ásia-Pacífico está em uma trajetória de CAGR de 14,95%, à medida que marcas chinesas com integração vertical praticam preços inferiores aos dos incumbentes tradicionais sem sacrificar a inovação. O crescimento da classe média doméstica, as campanhas governamentais de turismo de aventura e as cadeias de suprimentos prontas para exportação reforçam o momentum. O Japão ilustra a rotatividade competitiva, onde a DJI cresceu para 35,3% de participação de mercado em detrimento da GoPro, evidenciando as vantagens de custo-benefício.

A Europa registra ganhos moderados sustentados pela participação em esportes de aventura e mandatos de padrão de evidência, mas o GDPR intensifica os desafios de conformidade com armazenamento em nuvem. Os fabricantes se adaptam oferecendo centros de dados localizados e servidores de vídeo on-premise. A adoção em estágio inicial no Oriente Médio, na África e em partes da América do Sul depende da melhoria da banda larga e de reformas econômicas; no entanto, a volatilidade cambial e as tarifas de importação continuam sendo fatores limitantes.

Cenário Competitivo

O mercado de câmeras de ação apresenta concentração moderada: os cinco principais fornecedores controlam uma participação significativa da receita de 2024, com GoPro e DJI como líderes. Os gimbals para smartphones avançam sobre os segmentos inferiores, levando as marcas a redobrar esforços em durabilidade para ambientes extremos, classificações de profundidade subaquática e fluxos de trabalho em 360° indisponíveis em smartphones. A DJI aproveita o design e a montagem internos de sensores para manter ritmo nas atualizações anuais, exemplificado pelo Osmo 360 com arquitetura HDR quadrada que proporciona 25% de melhor utilização do sensor.

Novos entrantes chineses, como Insta360 e Akaso, utilizam logística direta ao consumidor e marketing em plataformas sociais, pressionando os SKUs de médio preço. A Garmin se diferencia por meio de integrações específicas para esportes — como no seu híbrido luz-câmera de ciclismo Varia Vue — para fidelizar ciclistas que já utilizam unidades de cabeça da Garmin. Fornecedores de componentes, como a Ambarella, influenciam ainda mais a dinâmica ao lançar SoCs com aceleração de IA integrada, permitindo análises de borda que reduzem os custos de nuvem para clientes empresariais.

Líderes do Setor de Câmeras de Ação

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Garmin Ltd.

Sony Group Corporation

Nikon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A DJI lançou o Osmo 360, sua primeira câmera de ação 360° dedicada, entregando 8K/30 fps e 100 minutos de autonomia de bateria. Estratégia: consolidar a liderança em captura de alta resolução e expandir a receita recorrente por meio de serviços de costura em nuvem.

- Abril de 2025: A Garmin apresentou o farol Varia Vue com câmera 4K integrada, voltado para a segurança no ciclismo e aproveitando seu ecossistema existente de computadores de bicicleta e wearables.

- Outubro de 2024: A DJI lançou o Osmo Action 5 Pro com melhor desempenho em baixa luminosidade e gestão térmica aprimorada, antecipando-se ao ciclo de renovação do período de festas e pressionando a linha Hero da GoPro.

Escopo do Relatório Global do Mercado de Câmeras de Ação

As câmeras de ação, frequentemente denominadas action cams, são dispositivos digitais de alta definição (HD) desenvolvidos para capturar atividades ao vivo. Compactas, robustas e geralmente à prova d'água, essas câmeras se destacam em ambientes desafiadores, sendo ideais para filmagens em alta velocidade ou dinâmicas. Seja para ciclismo, paraquedismo, skate, escalada ou surf, as câmeras de ação estão à altura do desafio. Normalmente, são montadas em capacetes, no peito, em guidões ou até mesmo nos guidões de bicicletas e veículos similares. Uma vez iniciada a gravação, essas câmeras exigem intervenção humana mínima, permitindo filmagens de ação ininterruptas. Armazenam imagens e vídeos em um cartão micro-SD e são equipadas com slots para conectores USB-C e Micro-USB.

O Mercado de Câmeras de Ação é segmentado por resolução (Ultra-HD, Full-HD e Outras Resoluções) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O Relatório oferece Previsões e Tamanho do Mercado em Valor (USD) para todos os segmentos acima.

| Ultra-HD (4K e acima) |

| Full-HD (1080p) |

| Outras Resoluções (≤720p, 2,7K) |

| Varejo Físico (Redes de Eletroeletrônicos, Lojas Especializadas) |

| Marketplaces Online (Amazon, JD, etc.) |

| Lojas Virtuais das Marcas |

| OEM / Bundling (Kits de Capacete, Drone) |

| Filmagem de Esportes e Aventura |

| Transmissão Profissional e Cinematografia |

| Serviços de Emergência e Segurança Pública |

| Inspeção Industrial e Comercial |

| Vlogging Pessoal / Conteúdo de Estilo de Vida |

| Consumidor |

| Profissional / Empresarial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Resolução | Ultra-HD (4K e acima) | ||

| Full-HD (1080p) | |||

| Outras Resoluções (≤720p, 2,7K) | |||

| Por Canal de Distribuição | Varejo Físico (Redes de Eletroeletrônicos, Lojas Especializadas) | ||

| Marketplaces Online (Amazon, JD, etc.) | |||

| Lojas Virtuais das Marcas | |||

| OEM / Bundling (Kits de Capacete, Drone) | |||

| Por Aplicação | Filmagem de Esportes e Aventura | ||

| Transmissão Profissional e Cinematografia | |||

| Serviços de Emergência e Segurança Pública | |||

| Inspeção Industrial e Comercial | |||

| Vlogging Pessoal / Conteúdo de Estilo de Vida | |||

| Por Usuário Final | Consumidor | ||

| Profissional / Empresarial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de câmeras de ação em 2031?

O mercado deve atingir USD 13,82 bilhões até 2031.

Qual segmento de resolução cresce com mais rapidez?

As unidades Ultra-HD (4K e acima) registram um CAGR de 13,09% até 2031.

Por que as agências de serviços de emergência estão adotando câmeras de ação?

Os mandatos de vídeo corporal e as necessidades probatórias estão impulsionando um CAGR de 14,61% na aplicação de serviços de emergência.

Qual geografia oferece a maior taxa de crescimento?

A Ásia-Pacífico expande a um CAGR de 14,95%, impulsionada pela fabricação com integração vertical e pela crescente demanda doméstica.

Como as marcas estão compensando a concorrência dos smartphones?

Os fornecedores concentram-se em durabilidade para ambientes extremos, captura em 360°, software de edição com IA e serviços por assinatura que os smartphones não conseguem igualar.

Página atualizada pela última vez em: