Tamanho e Participação do Mercado de Sistemas de Comunicação Subaquática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

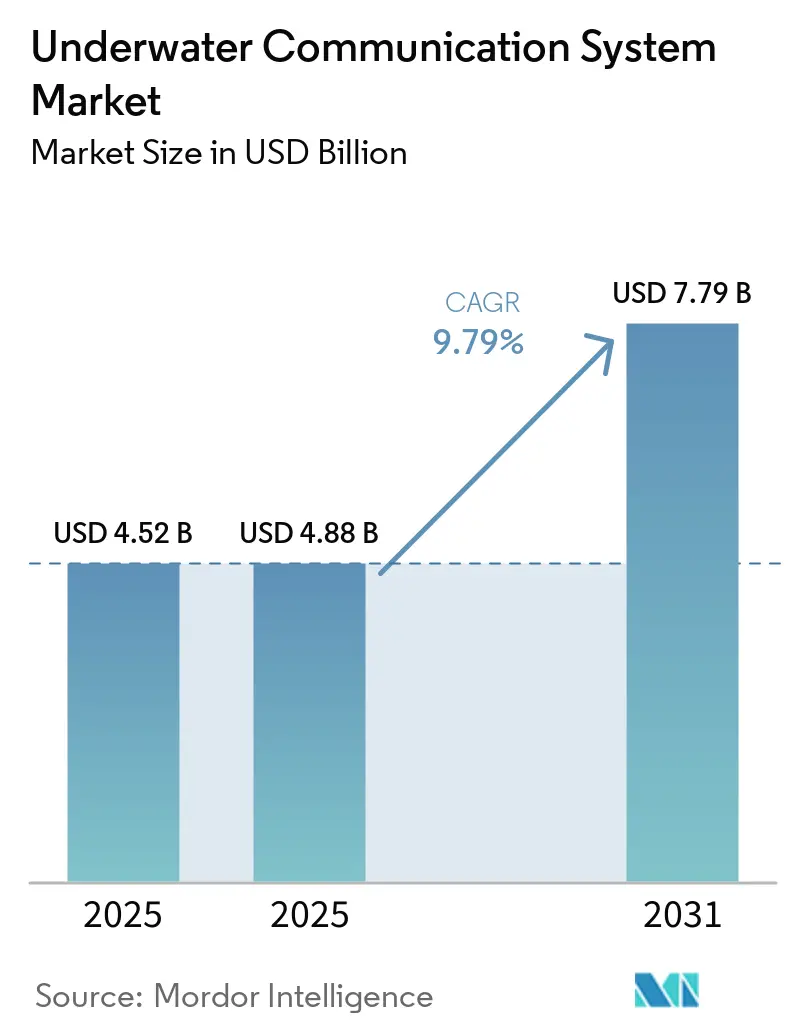

| Tamanho do Mercado (2025) | 4.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Comunicação Subaquática por Mordor Intelligence

O tamanho do mercado de sistemas de comunicação subaquática foi avaliado em USD 4,52 bilhões em 2025 e estima-se que cresça de USD 4,88 bilhões em 2026 para atingir USD 7,79 bilhões até 2031, a um CAGR de 9,79% durante o período de previsão (2026-2031). Arquiteturas modulares e definidas por software estão substituindo os transcetores legados de banda única à medida que os ciclos de aquisição de defesa convergem com a expansão das energias renováveis offshore. Cargas úteis híbridas óptico-acústicas estão atraindo integradores de sistemas que necessitam de uplinks em gigabits para plataformas não tripuladas, enquanto o sensoriamento acústico distribuído em cabos de exportação está ampliando a base de nós endereçáveis. O mercado de sistemas de comunicação subaquática também se beneficia de financiamento governamental voltado à proteção de infraestruturas críticas no fundo do mar e ao dimensionamento de frotas de veículos autônomos para vigilância de grande área. Os cronogramas de modernização em meia-vida dos submarinos da classe Virginia e da classe Columbia, combinados com as primeiras unidades de produção do programa Ghost Shark da Austrália, oferecem aos fornecedores visibilidade plurianual sobre os embarques de unidades.

Principais Conclusões do Relatório

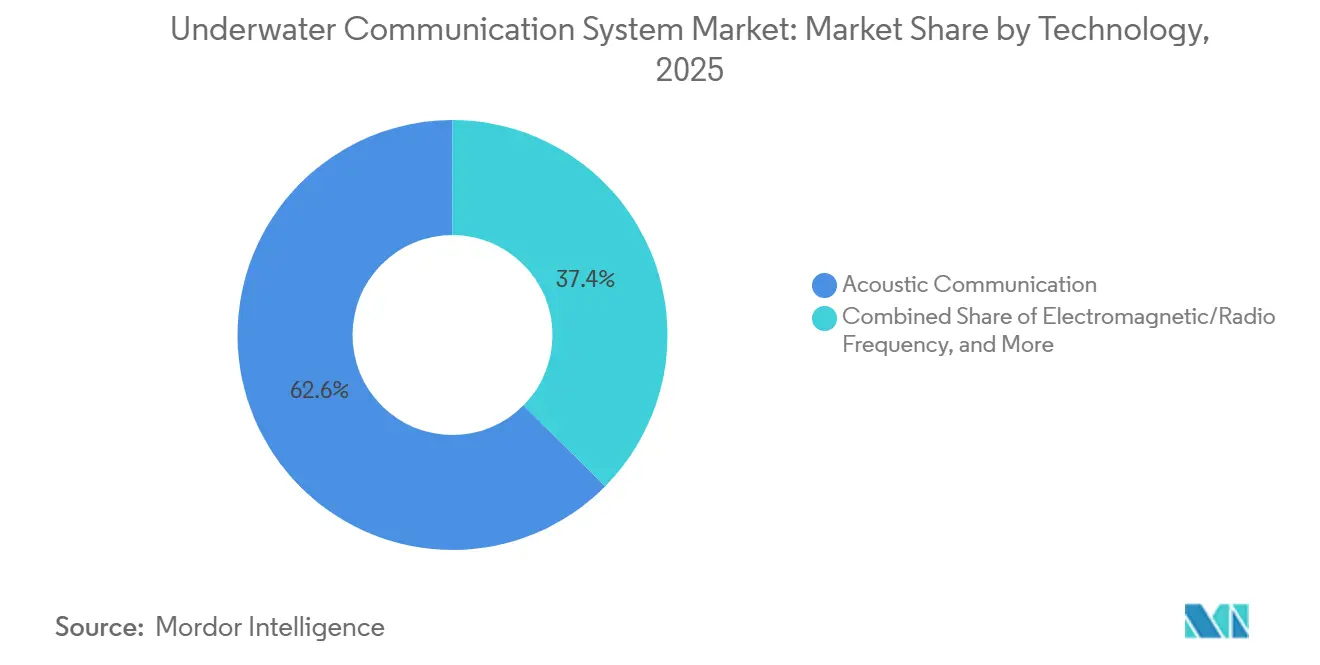

- Por tecnologia, a comunicação acústica liderou com 62,58% da participação do mercado de sistemas de comunicação subaquática em 2025, enquanto os sistemas de laser óptico azul-verde estão projetados para se expandir a um CAGR de 8,45% até 2031.

- Por componente, o hardware representou 57,53% da receita de 2025, enquanto software e serviços avançam a um CAGR de 8,39% até 2031.

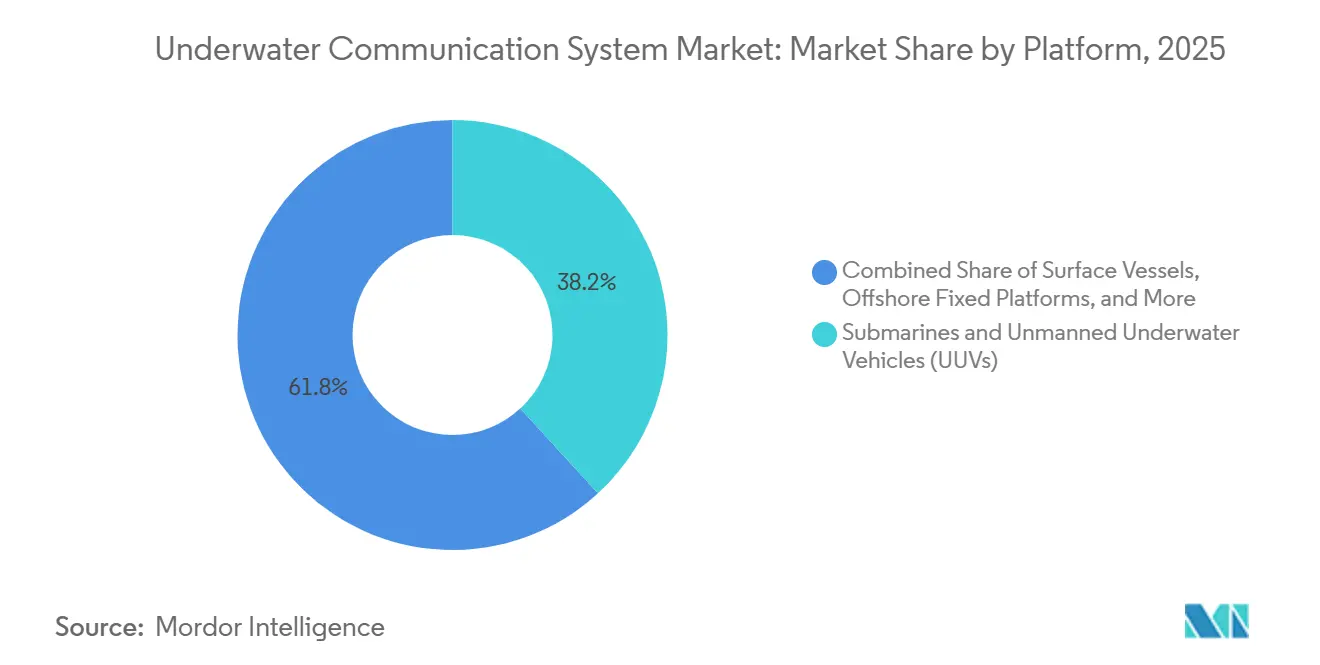

- Por plataforma, submarinos e veículos subaquáticos não tripulados capturaram 38,17% da participação de receita do mercado de sistemas de comunicação subaquática em 2025, enquanto as boias científicas e de monitoramento estão previstas para registrar o CAGR mais rápido de 8,67%.

- Por aplicação, defesa e segurança geraram 44,83% da receita do mercado de sistemas de comunicação subaquática em 2025, enquanto o monitoramento ambiental e a oceanografia devem registrar um CAGR de 8,53%.

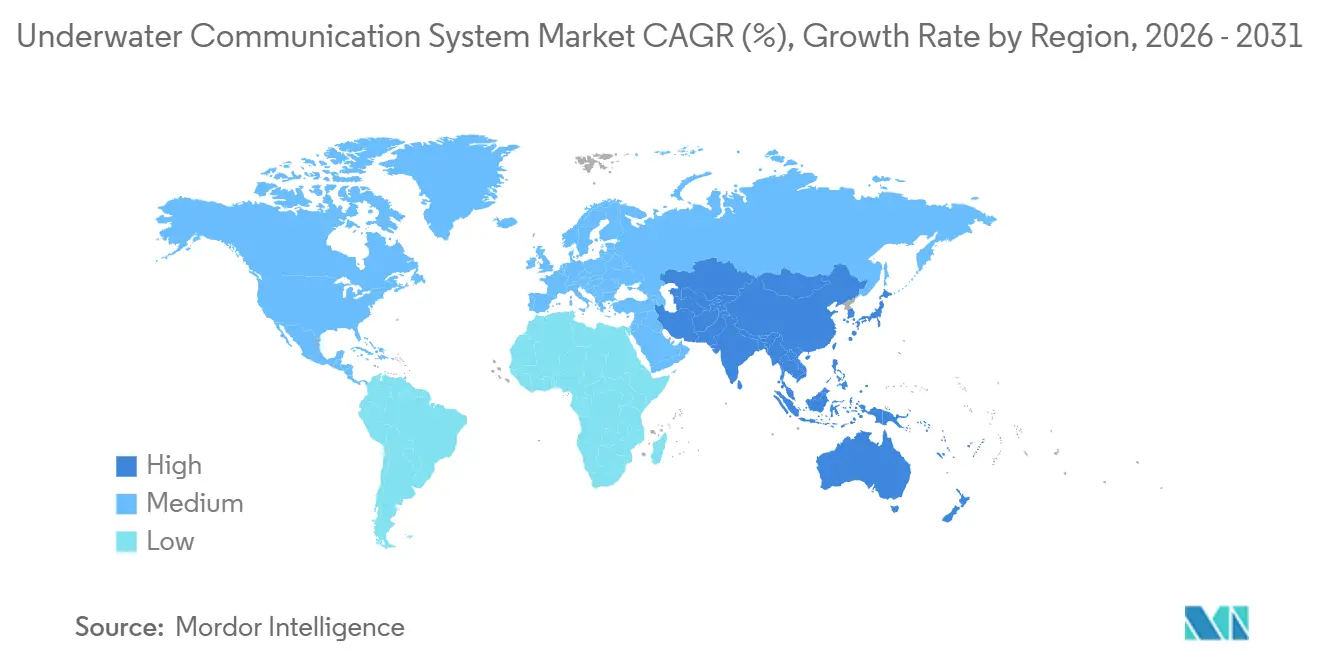

- Por geografia, a América do Norte deteve 34,76% de participação em 2025, mas a Ásia-Pacífico deve registrar o maior CAGR de 8,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Comunicação Subaquática

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Veículos Subaquáticos Autônomos | +2.8% | Corredores de defesa da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pilotos Acelerados de Centros de Dados Submarinos por Hiperescaladores | +0.9% | Zonas costeiras da América do Norte e Europa com estações de aterrissagem de fibra óptica | Curto prazo (≤2 anos) |

| Programas de Modernização da Defesa Focados em Zonas de Fundo do Mar Contestadas | +2.4% | América do Norte, Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥4 anos) |

| Crescimento nas Instalações de Energia Renovável Offshore com Necessidade de Monitoramento em Tempo Real | +1.6% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Expansão das Licenças de Exploração de Minerais em Águas Profundas | +1.2% | Zona de Clarion-Clipperton, campos de nódulos do Oceano Índico | Longo prazo (≥4 anos) |

| Surgimento de Modems Acústicos Definidos por Software que Permitem Uso Dinâmico do Espectro | +1.4% | Primeiros adotantes globais em defesa e pesquisa científica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Veículos Subaquáticos Autônomos

A aquisição de veículos autônomos de grande e médio porte está aumentando porque as marinhas conseguem manter uma presença submarina persistente a um custo por hora de patrulha menor do que o de submarinos tripulados. A Unidade de Inovação em Defesa dos Estados Unidos selecionou o Dive-XL em março de 2026 para demonstrar a integração de carga útil de arquitetura aberta, um modelo que permite a troca de módulos de comunicação sem a recertificação da embarcação.[1] Unidade de Inovação em Defesa, "Autonomia Colaborativa para Plataformas Marítimas," diu.mil O projeto Ghost Shark da Austrália entregou seu primeiro casco em janeiro de 2026 e utiliza compartimentos modulares que aceitam transcetores acústicos ou ópticos de terceiros, reduzindo o tempo de qualificação para os fornecedores. A Agência de Aquisição, Tecnologia e Logística do Japão alcançou um link de 1 megabit por segundo a 50 metros usando um laser azul-verde combinado com um canal acústico de fallback, ressaltando as prioridades de largura de banda nos novos projetos de veículos.

Pilotos Acelerados de Centros de Dados Submarinos por Hiperescaladores

O Projeto Natick da Microsoft comprovou que os cofres de dados submersos apresentavam taxas de falha de hardware mais baixas, porém os contratos subsequentes permanecem ausentes, o que implica que a economia de manutenção ainda favorece os nós de borda terrestres. [2]Microsoft Research, "Resultados da Fase 2 do Projeto Natick," microsoft.com Os hiperescaladores, em vez disso, financiam o sensoriamento acústico distribuído em cabos submarinos para detectar eventos de estresse mecânico em tempo real. A Yokogawa Electric lançou uma plataforma de sensoriamento de 10.000 pontos para cabos de exportação de energia eólica offshore em dezembro de 2024, revelando que a demanda por comunicação está se deslocando para o monitoramento da integridade estrutural em vez do descarregamento de processamento.

Programas de Modernização da Defesa Focados em Zonas de Fundo do Mar Contestadas

A OTAN estabeleceu uma Célula de Coordenação de Infraestrutura Crítica Submarina em janeiro de 2025 após múltiplos incidentes de sabotagem de cabos, o que acelerou os pedidos de formas de onda de baixa probabilidade de interceptação. A rede de nós acústicos Seabed Sentry da Anduril, testada em abril de 2025, alcançou 95% de precisão de classificação para submarinos diesel-elétricos a distâncias superiores a 10 quilômetros. A iniciativa Oceano Transparente da China continua a instalar arrays acústicos fixos no Mar do Sul da China, compelindo as marinhas aliadas a fortalecer seus links submarinos.

Crescimento nas Instalações de Energia Renovável Offshore com Necessidade de Monitoramento em Tempo Real

Com a expansão dos parques eólicos nas regiões do Mar do Norte e do Báltico na Europa, os operadores estão priorizando cada vez mais o monitoramento abrangente da tensão nos cabos de exportação para evitar cortes significativos em nível de gigawatt. O monitoramento eficaz dos cabos é fundamental para manter a transmissão de energia ininterrupta e garantir a eficiência operacional. Em 2024, a Indeximate transformou cabos de fibra óptica convencionais em arrays acústicos econômicos para projetos da RWE, reduzindo o custo por nó de monitoramento para menos de USD 50. Essa inovação não apenas reduz os custos, mas também aumenta a escalabilidade dos sistemas de monitoramento. A Agência Internacional de Energia projeta uma capacidade global de energia eólica offshore de 380 gigawatts até 2030, sugerindo um aumento na necessidade de nós de monitoramento de cabos para apoiar esse crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites Severos de Largura de Banda dos Canais Acústicos em Águas Turvas | -1.8% | Deltas fluviais do Sudeste Asiático, litorais de alto teor de sedimentos | Curto prazo (≤2 anos) |

| Alto CAPEX para Redes Híbridas Óptico-Acústicas | -1.4% | Global, com efeito pronunciado em operadores menores de petróleo e gás ou de pesquisa | Médio prazo (2-4 anos) |

| Ambiguidade Regulatória em Torno do Espectro de RF Abaixo de 30 kHz | -0.6% | Águas internacionais | Longo prazo (≥4 anos) |

| Vulnerabilidades de Cibersegurança em Redes de Linha de Base Longa | -0.9% | Defesa e infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Severos de Largura de Banda dos Canais Acústicos em Águas Turvas

A interferência multipercurso, o ruído ambiente de embarcações e a dispersão por sedimentos reduzem significativamente as taxas de dados acústicos para apenas alguns quilobits por segundo em zonas costeiras rasas, criando desafios substanciais para a transmissão eficiente de dados. Um estudo do IEEE Access revelou que níveis de turbidez superiores a 50 NTU reduzem as relações sinal-ruído em 15 decibéis a 20 quilohertz, efetivamente reduzindo pela metade a taxa de transferência e impactando a confiabilidade da comunicação. Para mitigar esses problemas, os operadores incorporam processamento de borda para comprimir os dados antes do uplink, o que acrescenta USD 50.000-100.000 em custos de hardware de nó. No entanto, essa abordagem também reduz a vida útil da bateria, complicando ainda mais a eficiência operacional em tais ambientes.

Alto CAPEX para Redes Híbridas Óptico-Acústicas

Um nó de dois canais que abriga um laser azul-verde mais um modem acústico pode ultrapassar USD 500.000 devido à óptica de direcionamento de feixe, cardans e energia redundante. Protótipos de laboratório que alcançaram 170 gigabits por segundo exigiram lasers de cavidade externa vertical a um preço de aproximadamente USD 80.000 cada. [3]Sociedade Óptica da América, "Transmissão de Laser Azul-Verde a 170 Gbps em Água do Mar," osapublishing.org Empresas menores de energia offshore hesitam em adotar devido aos riscos de dependência e aos longos períodos de retorno do investimento, que decorrem da ausência de protocolos ópticos padronizados. Esses desafios dificultam a justificativa do investimento por parte dessas empresas, pois enfrentam incertezas quanto à compatibilidade e à eficiência de custos a longo prazo. Consequentemente, a falta de padronização dificulta uma adoção mais ampla neste segmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância Acústica Persiste Apesar dos Avanços Ópticos

Em 2025, os links acústicos detinham 62,58% da receita do mercado de sistemas de comunicação subaquática por operarem a mais de 10 quilômetros com requisitos modestos de alinhamento. Os lasers ópticos azul-verde estão avançando a um CAGR de 8,45% até 2031, à medida que os laboratórios demonstram multiplexação por divisão de polarização a 170 gigabits por segundo, porém a absorção da água do mar além de 550 nanômetros limita o alcance operacional a aproximadamente 100 metros. Os sistemas eletromagnéticos permanecem de nicho, pois a água do mar atenua sinais acima de 30 quilohertz em poucos metros. Projetos híbridos que combinam um backbone acústico com um canal de burst óptico atendem a missões que necessitam de descarregamento de vídeo em alta definição durante aproximações próximas.

Os modems acústicos definidos por software agora são programáveis em campo, permitindo que os operadores reajustem as frequências portadoras quando o ruído ambiente aumenta, o que reduz o tempo de inatividade e prolonga a vida útil dos ativos. A EvoLogics incorporou o protocolo aberto JANUS em 2024 para garantir a interoperabilidade da frota entre as forças da OTAN. A incerteza regulatória em torno do espectro abaixo de 30 quilohertz continua, impondo o ônus aos fabricantes de equipamentos de certificar tanto os caminhos acústicos quanto os ópticos para cada jurisdição. Enquanto isso, os diodos laser de nitreto de gálio estão seguindo curvas de custo mais baixas, prometendo endpoints ópticos abaixo de USD 10.000 adequados para cercados de aquicultura e drones de inspeção.

Por Componente: O Software Avança com Atualizações Over-the-Air que Reduzem o Tempo de Inatividade

O hardware capturou 57,53% da receita de 2025 porque transdutores, modems e conectores com classificação submarina ainda comandam preços premium. No entanto, o segmento de software e serviços está projetado para superar o hardware com um CAGR de 8,39%, impulsionado pelo gerenciamento de frota hospedado na nuvem e pela aplicação de patches de forma de onda que economizam taxas de doca seca. A L3Harris ganhou um contrato em USD em fevereiro de 2026 para fornecer 26 conjuntos de equipamentos que suportam rotação de chaves de criptografia over-the-air, ilustrando como o controle por software é agora um requisito obrigatório nas aquisições.

A inovação em transdutores concentra-se em pilhas piezo-compostas que ampliam o envelope de largura de banda utilizável, permitindo que uma única unidade cubra múltiplas faixas de frequência e, assim, reduza a lista de materiais. A integridade dos cabos e a confiabilidade dos conectores ainda representam até 20% do custo de hardware do nó devido ao alojamento pressurizado e ao controle de corrosão. No lado do software, diagnósticos de aprendizado de máquina avaliam a qualidade do canal em tempo real e recomendam ajustes de potência ou frequência, transformando dados históricos de campo em alertas de manutenção preditiva que reduzem o custo do ciclo de vida. A receita de serviços está crescendo à medida que os instaladores offshore agrupam o comissionamento de nós, treinamento e suporte plurianual em contratos de assinatura.

Por Plataforma: As Boias Crescem com a Expansão das Redes de Sensores de Energia Eólica Offshore

Submarinos e veículos subaquáticos não tripulados representaram 38,17% do tamanho do mercado de sistemas de comunicação subaquática em termos de receita durante 2025, um número impulsionado pela produção plurianual de upgrades da classe Virginia e protótipos do Ghost Shark. No entanto, as boias científicas e de monitoramento estão projetadas para crescer mais rapidamente, a um CAGR de 8,67%, porque os parques de energia renovável offshore necessitam de telemetria ambiental em tempo real de centenas de endpoints de baixo custo. As boias também ancoram arrays de sensoriamento acústico distribuído, retransmitindo dados comprimidos para satélites sem despachar embarcações de suporte tripuladas, melhorando assim a economia para os operadores.

O middleware de arquitetura aberta no Dive-XL permite que as marinhas instalem uma nova carga útil de comunicações em dias em vez de meses, encurtando os ciclos de atualização tecnológica e incentivando a competição de cargas úteis. As plataformas fixas no Mar do Norte e no Golfo do México estão sendo retrofitadas com modems acústicos para habilitar fluxos de trabalho de campo de petróleo digital, enquanto as estruturas flutuantes na bacia pré-sal do Brasil preferem tethers de fibra óptica para exportação de alta largura de banda. As boias de monitoramento se beneficiam de baterias de lítio-enxofre e carregamento solar por gotejamento, estendendo a resistência da missão por mais de um ano e suportando topologias de malha mais densas.

Por Aplicação: O Monitoramento Ambiental Avança com a Expansão da Pesquisa Climática

As aplicações de defesa e segurança representaram 44,83% da receita de 2025 porque submarinos, arrays de fundo do mar e sistemas de contramedidas a minas priorizam links criptografados de baixa probabilidade de interceptação. O monitoramento ambiental e a oceanografia, no entanto, estão previstos para um CAGR de 8,53% até 2031, à medida que as agências de pesquisa cobrem as plataformas continentais com sensores químicos e acústicos que quantificam a absorção de carbono e a migração de mamíferos marinhos. Os operadores de petróleo e gás dependem de dados de pressão e fluxo em tempo real para otimizar a produção e prever falhas de equipamentos, reforçando a demanda constante por redes acústicas robustas.

Empresas de aquicultura na Noruega e no Chile aplicam redes acústicas de banda média para ajustar os ciclos de alimentação com base em leituras de oxigênio e amônia, reduzindo o desperdício de ração e melhorando a saúde dos peixes. Frotas de planadores científicos operadas por laboratórios oceanográficos nacionais fazem upload de perfis de alta resolução por meio de boias ligadas a satélites a cada poucos dias, um fluxo de trabalho que favorece links ópticos de burst quando a plataforma emerge próxima a um navio-mãe. Na construção marinha, trenós de sonar rebocados equipados com modems de banda larga validam a profundidade da vala em tempo real, reduzindo retrabalhos e custos de penalidade para os contratantes de lançamento de cabos.

Análise Geográfica

A América do Norte gerou 31,76% da receita de 2025 graças à modernização das comunicações de submarinos, ao aumento da capacidade de energia eólica offshore ao longo da costa atlântica e às iniciativas de vigilância no Ártico. Os contratos do programa Dive-XL e os pedidos de conjuntos de equipamentos da L3Harris fornecem um backlog visível até 2033, enquanto a grade de sensores árticos do Canadá protege a Passagem do Noroeste à medida que as rotas de navegação se expandem. Os blocos de águas profundas do Golfo do México do México requerem nós de comunicação submarina que lidem com fluxos de sensores de múltiplos fornecedores, reforçando a demanda regional.

A Ásia-Pacífico está prevista para crescer a um CAGR de 8,73% entre 2026 e 2031. O investimento de AUD 1,7 bilhão (USD 1,12 bilhão) da Austrália no Ghost Shark ancora os roteiros dos fornecedores, e os protótipos de modems híbridos óptico-acústicos do Japão sinalizam um impulso estratégico em direção a maior largura de banda. A rede Oceano Transparente da China expande a vigilância acústica, enquanto a Coreia do Sul e a Índia financiam novas construções de submarinos que integram modems definidos por software. A expansão da energia eólica offshore em Taiwan, Vietnã e Índia adiciona centenas de nós de monitoramento de cabos de exportação, embora os controles de exportação sobre tecnologias de duplo uso e os regimes de certificação divergentes criem obstáculos à entrada no mercado.

A Europa apresenta robusta demanda de substituição em ativos do Mar do Norte e do Báltico que dependem do sensoriamento acústico distribuído para detectar arrastos de âncoras e impactos de equipamentos de pesca. A operação Baltic Sentry da OTAN destaca a vulnerabilidade da infraestrutura e estimula a aquisição de formas de onda acústicas de baixa interceptação. O Oriente Médio implanta tethers de fibra óptica em plataformas do Golfo Pérsico para contornar os limites de largura de banda acústica, enquanto as províncias pré-sal da América do Sul no Brasil demandam links ópticos capazes de throughput de vários megabits. Os criadores de salmão do Chile e os estudos iniciais de energia eólica offshore da Argentina ampliam o mix de aplicações regionais, reduzindo a dependência exclusiva do petróleo e gás.

Cenário Competitivo

A concentração do mercado é moderada porque nenhum fornecedor único controla toda a cadeia, desde os transdutores de cerâmica piezoelétrica até o firmware de processamento digital de sinais. As grandes empresas de defesa como L3Harris Technologies, Thales Group e Lockheed Martin dominam os programas navais, enquanto especialistas comerciais como EvoLogics, Sonardyne International e Teledyne Technologies lideram as aplicações científicas e de energia. O mercado de sistemas de comunicação subaquática está testemunhando convergência à medida que os incumbentes agrupam cargas úteis acústicas e ópticas, enquanto entrantes como a Anduril Industries aproveitam arquiteturas baseadas em software para reduzir os custos de troca.

A atualização da EvoLogics em 2024 adicionou suporte ao JANUS e aos Padrões para Gateways Interoperáveis sem Fio, conferindo às frotas da OTAN intercambiabilidade entre múltiplos fornecedores. A Kongsberg Gruppen assinou um acordo de fornecedor principal com a Fugro em março de 2026 para o posicionamento HiPAP, sinalizando consolidação vertical em soluções de levantamento hidrográfico. Os depósitos de patentes se concentram em óptica de direcionamento de feixe para lasers azul-verde e pilhas de transdutores de banda larga que estendem a largura de banda acústica além de 20% da frequência central, uma área em que a Teledyne e a Ultra Electronics Maritime Systems investem intensamente.

As startups estão reutilizando diodos de nitreto de gálio para criar transcetores ópticos com preços abaixo de USD 10.000 para gaiolas de aquicultura, visando oportunidades anteriormente inexploradas no mercado. Esses transcetores visam melhorar a eficiência operacional e as capacidades de monitoramento nos sistemas de aquicultura. No entanto, a comercialização desses dispositivos enfrenta desafios significativos, particularmente no cumprimento dos rigorosos padrões de classificação de pressão exigidos para aplicações subaquáticas. Superar essas barreiras técnicas é fundamental para alcançar uma adoção generalizada e escalar a produção de forma eficaz.

Líderes do Setor de Sistemas de Comunicação Subaquática

Teledyne Technologies Incorporated

Kongsberg Gruppen ASA

Sonardyne International Ltd.

Ultra Electronics Maritime Systems Inc.

L3Harris Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Kongsberg Gruppen e Fugro anunciaram um acordo de fornecedor principal para os sistemas de posicionamento subaquático HiPAP, integrando a rede de serviços da Fugro com a tecnologia da Kongsberg.

- Março de 2026: A Unidade de Inovação em Defesa dos Estados Unidos concedeu à Anduril Industries um contrato Dive-XL no âmbito do programa de Autonomia Colaborativa para Plataformas Marítimas.

- Março de 2026: A Teledyne Technologies garantiu um pedido da Marinha Real do Reino Unido para planadores subaquáticos equipados com links acústicos para vigilância persistente.

- Março de 2026: O Thales Group apresentou o conceito de contramedidas a minas Expeditionary PathMaster, com veículos autônomos e sonar de abertura sintética.

Escopo do Relatório Global do Mercado de Sistemas de Comunicação Subaquática

O Mercado de Sistemas de Comunicação Subaquática refere-se ao desenvolvimento e implantação de tecnologias projetadas para facilitar a transmissão confiável de dados em ambientes submersos. Esses sistemas utilizam principalmente métodos acústicos, ópticos ou de radiofrequência. Eles são parte integrante de diversas aplicações, incluindo operações de defesa e navais, exploração offshore de petróleo e gás, pesquisa oceanográfica, monitoramento ambiental e robótica subaquática.

O Relatório do Mercado de Sistemas de Comunicação Subaquática é Segmentado por Tecnologia (Comunicação Acústica, Laser Óptico Azul-Verde, Radiofrequência Eletromagnética, Híbrido), Componente (Hardware incluindo Modems, Transdutores, Cabos, Sensores; Software e Serviços), Plataforma (Submarinos e UUVs, Embarcações de Superfície, Plataformas Fixas e Flutuantes, Boias), Aplicação (Defesa, Petróleo e Gás, Monitoramento Ambiental, Pesquisa, Construção Marinha) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Comunicação Acústica |

| Óptico (Laser Azul/Verde) |

| Eletromagnético/Radiofrequência |

| Híbrido |

| Hardware | Modems |

| Transdutores/Transcetores | |

| Cabos e Conectores | |

| Sensores e Antenas | |

| Software e Serviços |

| Submarinos e Veículos Subaquáticos Não Tripulados (UUVs) |

| Embarcações de Superfície |

| Plataformas Fixas Offshore |

| Plataformas Flutuantes Offshore |

| Boias Científicas e de Monitoramento |

| Defesa e Segurança |

| Exploração e Produção de Petróleo e Gás |

| Monitoramento Ambiental e Oceanografia |

| Pesquisa Científica e Academia |

| Construção Marinha e Aquicultura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Comunicação Acústica | ||

| Óptico (Laser Azul/Verde) | |||

| Eletromagnético/Radiofrequência | |||

| Híbrido | |||

| Por Componente | Hardware | Modems | |

| Transdutores/Transcetores | |||

| Cabos e Conectores | |||

| Sensores e Antenas | |||

| Software e Serviços | |||

| Por Plataforma | Submarinos e Veículos Subaquáticos Não Tripulados (UUVs) | ||

| Embarcações de Superfície | |||

| Plataformas Fixas Offshore | |||

| Plataformas Flutuantes Offshore | |||

| Boias Científicas e de Monitoramento | |||

| Por Aplicação | Defesa e Segurança | ||

| Exploração e Produção de Petróleo e Gás | |||

| Monitoramento Ambiental e Oceanografia | |||

| Pesquisa Científica e Academia | |||

| Construção Marinha e Aquicultura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos globais em comunicações subaquáticas estão crescendo?

O tamanho do mercado de sistemas de comunicação subaquática está previsto para crescer de USD 4,88 bilhões em 2026 para USD 7,79 bilhões até 2031, refletindo um CAGR de 9,79% no período.

Qual tecnologia lidera atualmente em receita?

A comunicação acústica liderou com 62,58% de participação de mercado em 2025 graças à sua confiabilidade de longo alcance e cadeia de suprimentos madura.

Qual segmento está se expandindo mais rapidamente?

Os sistemas de laser óptico azul-verde estão projetados para registrar um CAGR de 8,45% até 2031, à medida que os operadores buscam links de burst em gigabits para plataformas não tripuladas.

Por que a Ásia-Pacífico é considerada uma região de alto crescimento?

Programas como o XLAUV Ghost Shark da Austrália, a pesquisa e desenvolvimento de modems híbridos do Japão e os arrays de sensores de fundo do mar da China sustentam uma previsão de CAGR regional de 8,73%.

Página atualizada pela última vez em: