Tamanho e Participação do Mercado de Câmeras Plenópticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

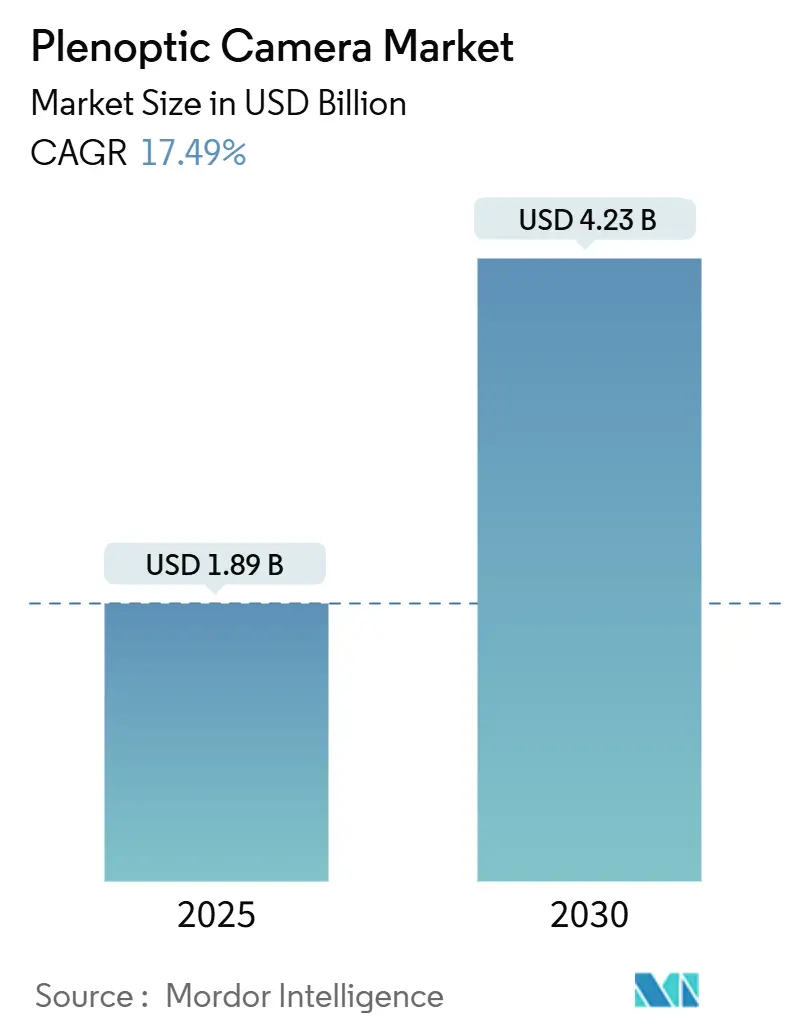

| Tamanho do Mercado (2025) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

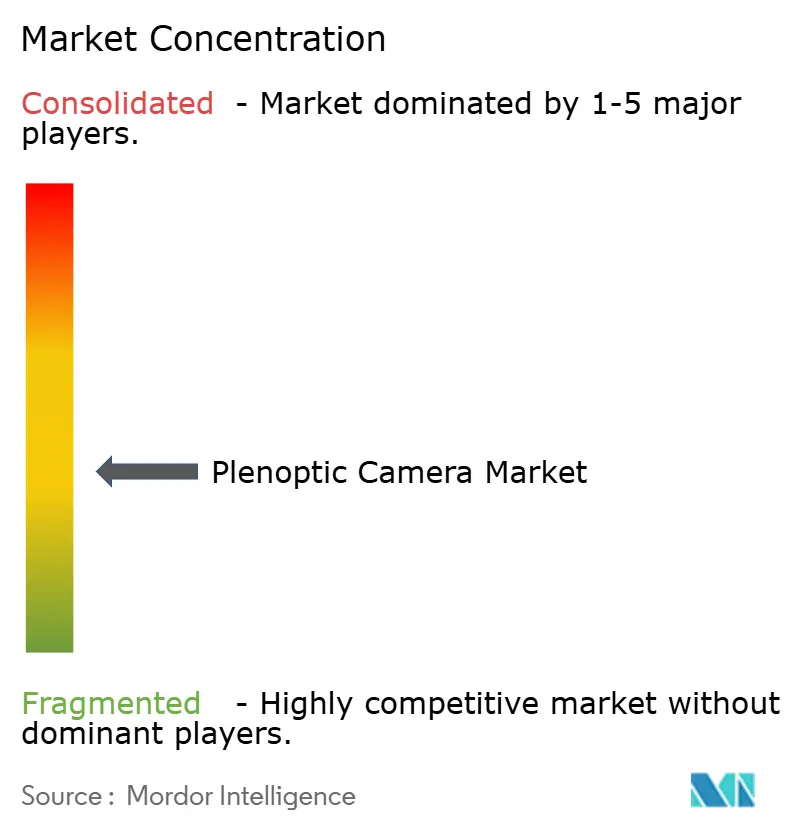

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Plenópticas por Mordor Intelligence

O tamanho do mercado de câmeras plenópticas está em USD 1,89 bilhão em 2025 e está projetado para se expandir para USD 4,23 bilhões até 2030, avançando a um CAGR de 17,49% durante o período de previsão. A crescente demanda por refocalização em tempo real, o rápido crescimento de conteúdo de AR/VR e a maturação da fabricação de matrizes de microlentes elevam conjuntamente a adoção nos domínios de consumo, industrial e médico. Programas de defesa na América do Norte, nova capacidade de semicondutores na Ásia-Pacífico e a chegada de processadores de imagem com IA de borda encurtam os ciclos de inovação, enquanto kits de captura definidos por software cultivam um ecossistema de desenvolvedores que reduz as barreiras de entrada. Reduções de custo no nível unitário, alcançadas por meio de litografia por nano-impressão em alto volume, democratizam ainda mais o acesso; enquanto isso, criadores profissionais preferem sensores de médio formato que preservam os detalhes sem comprometer as indicações de profundidade. A crescente necessidade de mapeamento dinâmico de profundidade em robótica, aliada à análise volumétrica com preservação de privacidade na área da saúde, amplia a oportunidade total endereçável para o mercado de câmeras de campo de luz.

Principais Conclusões do Relatório

- Por tipo de produto, as câmeras plenópticas independentes lideraram com 47,2% de participação na receita em 2024; os kits definidos por software têm previsão de expansão a um CAGR de 20,9% até 2030.

- Por aplicação, a criação de conteúdo para AR/VR e metaverso comandou uma participação de 32,2% do tamanho do mercado de câmeras plenópticas em 2024, enquanto a imagiologia médica registra o maior CAGR projetado de 21,5% até 2030.

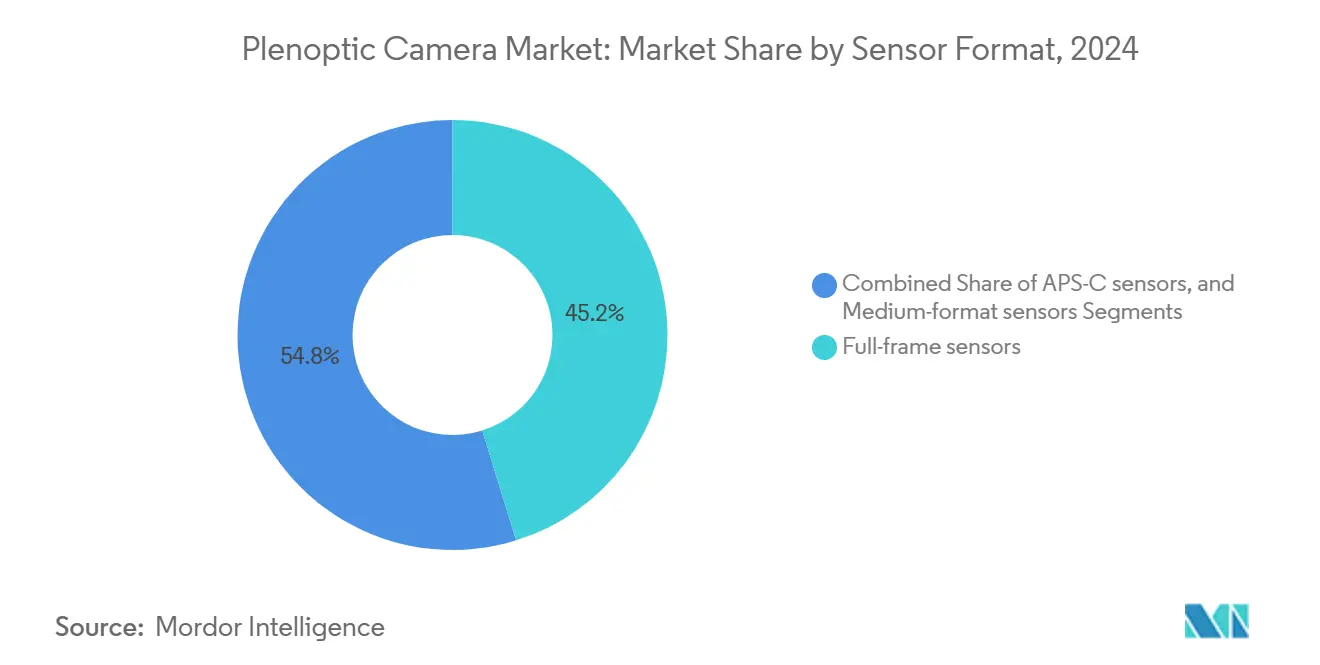

- Por formato de sensor, os sensores de quadro completo representaram 45,2% da participação do mercado de câmeras plenópticas em 2024, e os sensores de médio formato estão avançando a um CAGR de 18,9% até 2030.

- Por setor do usuário final, mídia e entretenimento mantiveram uma participação de 34,2% em 2024; a receita da área da saúde está definida para crescer a um CAGR de 20,2% entre 2025 e 2030.

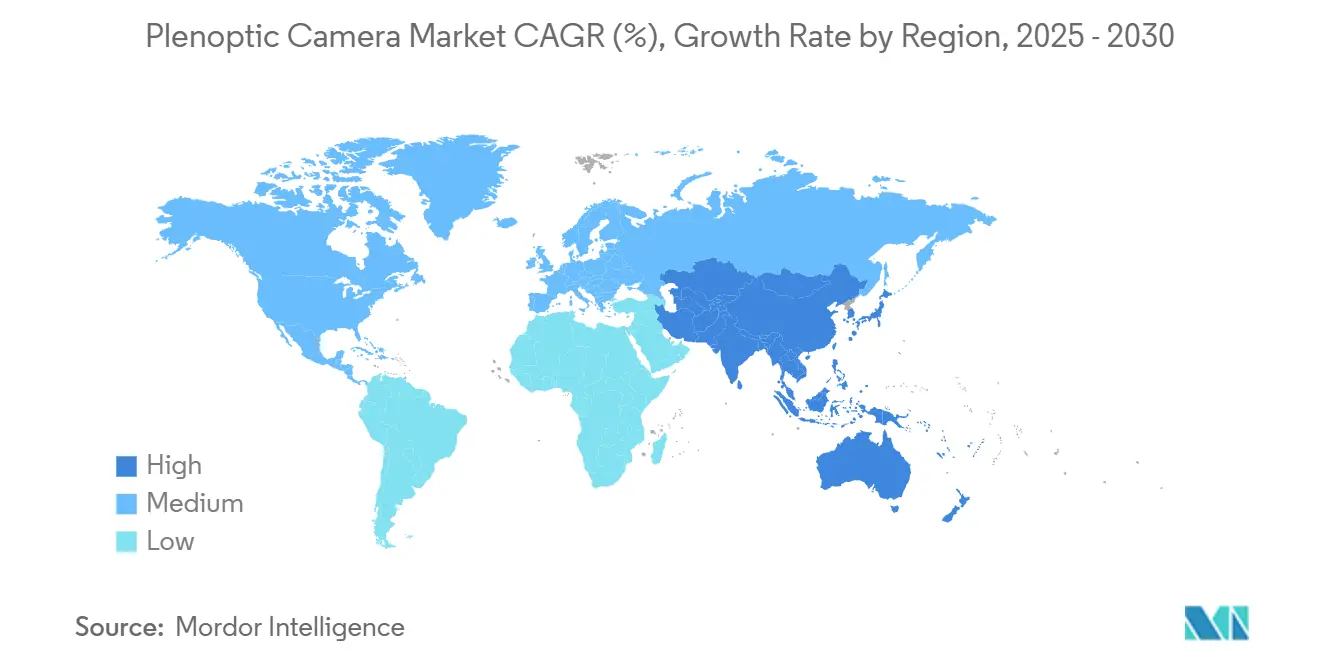

- Por geografia, a América do Norte contribuiu com 38,7% da receita de 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 18,7%, o mais rápido entre todas as regiões.

Tendências e Perspectivas do Mercado Global de Câmeras Plenópticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por refocalização pós-captura | +3.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida penetração em fluxos de trabalho de AR/VR e 3D | +4.1% | América do Norte e UE liderando, Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Avanços na fabricação de matrizes de microlentes | +2.8% | Polos de fabricação da Ásia-Pacífico, impacto global | Longo prazo (≥ 4 anos) |

| Integração em sistemas de visão robótica | +2.3% | Alemanha, Japão, China, Meio-Oeste dos EUA | Médio prazo (2 a 4 anos) |

| Adoção em dispositivos de diagnóstico oftálmico | +1.9% | Mercados de saúde desenvolvidos | Longo prazo (≥ 4 anos) |

| Processadores de IA de borda para vídeo em tempo real | +3.7% | Vale do Silício, Shenzhen, Tel Aviv | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Refocalização Pós-Captura em Imagens para Consumidores

Os consumidores esperam cada vez mais controle criativo após o disparo do obturador. A refocalização pós-captura permite que os usuários alterem os planos de foco em retratos ou cenas de ação sem novas tomadas, reduzindo fotos perdidas e o tempo de edição. A lente Dual RF-S7.8 mm F4 STM da Canon adapta os princípios de campo de luz a um sistema sem espelho convencional, ilustrando como marcas tradicionais fazem a ponte entre a óptica convencional e a captura computacional de profundidade.[1]Canon Inc., "Anúncio da Lente Dual RF-S7.8 mm F4 STM," canon.com O apelo do recurso amplia a base endereçável de entusiastas para usuários casuais de smartphones assim que os limites de custo caírem. Os desenvolvedores veem monetização em ferramentas de refocalização baseadas em aplicativos, impulsionando ainda mais a padronização de recursos em dispositivos de nível intermediário.

Rápida Penetração em Fluxos de Trabalho de AR/VR e Imagens 3D

O conteúdo imersivo depende de profundidade precisa por pixel e paralaxe multivisão. Treinamentos interativos, entretenimento baseado em localização e pipelines de produção virtual, portanto, priorizam a captura plenóptica. Protótipos de headsets holográficos demonstrados pela NVIDIA combinam imagens de campo de luz com renderização foveada rastreada por olhos para obter fatores de forma mais leves sem sacrificar o realismo. Esses avanços encurtam os cronogramas de produção e reduzem as cargas de trabalho de pós-renderização, consolidando os rigs de campo de luz como as câmeras preferidas nos sets para estágios volumétricos.

Avanços na Fabricação de Matrizes de Microlentes Reduzindo Custos

As melhorias de rendimento na litografia por nano-impressão elevam a uniformidade em escala de wafer enquanto reduzem as densidades de defeitos, permitindo reduções de custo de 25% em comparação com a litografia por projeção. Os substratos híbridos de vidro-polímero do NSG Group suportam processamento a 300 °C e ainda mantêm a fidelidade das lentilhas, desbloqueando a produção de painéis de oito polegadas. Tais economias de escala permitem que os OEMs incorporem matrizes de microlentes em dispositivos de nível básico, acelerando os volumes que reduzem ainda mais os custos e estimulam a aceitação no mercado de massa.

Integração em Sistemas de Visão Robótica para Mapeamento Dinâmico de Profundidade

Robôs que operam em ambientes não estruturados requerem mapas de profundidade densos e de baixa latência. O sensor plenóptico da Intrinsic funde dados de RGB, infravermelho e polarização para construir nuvens de pontos que permanecem precisas sob iluminação variável.[2]Intrinsic, "Visão 3D Habilitada por IA para Robótica," intrinsic.ai Robôs automotivos e de armazém que adotam arquiteturas semelhantes eliminam unidades LiDAR giratórias, reduzindo a lista de materiais e a manutenção. A rica semântica de profundidade melhora as taxas de sucesso de preensão, reduz os tempos de ciclo e apoia uma colaboração mais segura entre humanos e robôs, influenciando favoravelmente as decisões de aquisição na automação industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço unitário elevado em comparação com sistemas convencionais | -2.4% | Economias emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Compromisso entre resolução espacial e angular | -1.8% | Mercados de imagens profissionais globalmente | Curto prazo (≤ 2 anos) |

| Ausência de um ecossistema de software de código aberto | -1.3% | Comunidades de desenvolvedores em todo o mundo | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre privacidade volumétrica | -0.9% | UE (GDPR), Califórnia (CCPA), expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Unitário Elevado em Comparação com Sistemas de Câmeras Convencionais

A óptica de precisão, os sensores sob medida e a calibração multieixo inflacionam a lista de materiais, mantendo os preços médios de venda bem acima das DSLRs tradicionais. Embora as economias de escala e os kits definidos por software reduzam a diferença, o capital inicial ainda desencoraja a adoção em segmentos com restrições orçamentárias. Os usuários de nível básico frequentemente preferem o desfoque computacional em smartphones, adiando a migração até que os prêmios de preço caiam abaixo dos limites de valor percebido.

Compromisso entre Resolução Espacial e Angular Limitando a Qualidade da Imagem

A alocação de pixels finitos do sensor entre a fidelidade espacial e a amostragem angular reduz inerentemente a resolução por visão. Aplicações críticas, como macrofotografia de produtos ou inspeção de defeitos, hesitam, portanto, em substituir câmeras RGB de alta megapixelagem. Técnicas adaptativas de super-resolução e microssacada baseada em eventos de laboratórios acadêmicos aumentam a clareza efetiva, mas um teto fundamental persiste até que novas arquiteturas de sensores surjam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Kits Programáveis Reformulam os Caminhos de Adoção

Os kits de captura definidos por software contribuem com o CAGR mais rápido de 20,9% até 2030, à medida que os desenvolvedores aproveitam os pipelines de CPU-GPU para emular matrizes plenópticas em sensores de uso geral. O tamanho do mercado de câmeras plenópticas para câmeras plenópticas independentes permanece significativo, refletindo a demanda consolidada entre estúdios e integradores de defesa.

As unidades tradicionais mantêm uma participação de 47,2% ao aproveitar a óptica madura e os fluxos de trabalho prontos para uso, particularmente em ambientes onde a confiabilidade plug-and-play supera a personalização. Os conjuntos de lentes complementares modulares fornecem uma etapa intermediária, permitindo que profissionais criativos adaptem corpos existentes sem abandonar as lentes nativas. Coletivamente, o portfólio trimodal amplia a cobertura de canais e protege o risco do fornecedor contra mudanças arquitetônicas.

Por Aplicação: Imagiologia Médica Avança à Frente do Entrincheiramento de AR/VR

O AR/VR retém 32,2% da receita de 2024, à medida que estúdios, editoras de jogos e provedores de treinamento ampliam os pipelines volumétricos. No entanto, os casos de uso médico e de ciências da vida exibem o maior CAGR de 21,5%, impulsionando o mercado de câmeras de campo de luz.

Os cirurgiões exploram as indicações de profundidade intraoperatória para delinear estruturas vasculares, enquanto as plataformas de citopatologia aceleram varreduras de grandes áreas com matrizes de microcâmeras. Os nichos de foto-vídeo para consumidores ganham conveniência por meio de saídas de refocalização por toque, e a inspeção industrial se beneficia da precisão de profundidade submilimétrica que supera os pares estéreo sob brilho especular. Os casos de uso diversificados mitigam a ciclicidade ligada aos gastos com entretenimento.

Por Formato de Sensor: Crescente Preferência pela Resolução de Médio Formato

Os designs de quadro completo mantiveram 45,2% da receita em 2024, atraindo cineastas que exigem profundidade de campo rasa para controle artístico. As remessas de médio formato crescem a um CAGR de 18,9%, à medida que as quedas de preço tornam os sensores da classe de 53 mm acessíveis para estúdios comerciais que buscam detalhes de qualidade para outdoors, expandindo a participação do mercado de câmeras plenópticas para as faixas premium.

O APS-C mantém um nicho pragmático, equilibrando o peso do corpo com a densidade de pixels para robótica de campo e mapeamento por drones. As pilhas de meta-óptica que substituem o vidro espesso por camadas nanofotônicas reduzem as distâncias de flange e facilitam sensores maiores em corpos compactos.

Por Setor do Usuário Final: Saúde Acelera, Mídia Mantém a Liderança

Mídia e Entretenimento preservaram uma participação de 34,2% com base no conteúdo original de streaming e nos eventos XR ao vivo. No entanto, hospitais, institutos de pesquisa e OEMs de dispositivos impulsionam a saúde em direção a um CAGR de 20,2%, elevando o mercado de câmeras de campo de luz.

Os óculos inteligentes que usam projeção multifoco melhoram as velocidades de leitura para pacientes com degeneração macular, demonstrando dividendos terapêuticos. A manufatura busca a montagem sem erros, enquanto as agências de defesa implantam sensores plenópticos em ambientes contestados para alcance passivo sob restrições de guerra eletrônica.

Análise Geográfica

A América do Norte contribuiu com 38,7% da receita de 2024, ancorada pelo programa de fotônica de USD 100 milhões do Departamento de Defesa dos EUA que semeia inovações em câmeras de uso duplo. Os chiplets do Vale do Silício e os núcleos de IP de visão de Israel aceleram a inferência de borda, garantindo pipelines volumétricos de baixa latência adequados tanto para o campo de batalha quanto para o estúdio. Os clusters de óptica do Canadá em Ontário fornecem vidro de precisão, enquanto as maquiladoras do México montam módulos para consumo regional.

A Ásia-Pacífico se aproxima de um CAGR de 18,7% até 2030, o mais alto globalmente. As fundições de matrizes de microlentes da China e os steppers EUV energeticamente eficientes do Japão impulsionam a autossuficiência de componentes.[3]Instituto de Ciência e Tecnologia de Okinawa, "Litografia EUV Energeticamente Eficiente," oist.jp Os incentivos de manufatura inteligente da Índia atraem OEMs para realocar a montagem, e a Austrália pilota a vigilância plenóptica ao longo de corredores de infraestrutura crítica. O apoio político regional para displays 3D em cockpits automotivos catalisa ainda mais a demanda, ampliando o mercado de câmeras de campo de luz.

A Europa registra expansão constante impulsionada pelas atualizações da Indústria 4.0 da Alemanha e pelos programas de imagens aeroespaciais da França. Os custos de conformidade com o GDPR inicialmente desaceleraram a implantação no setor público, mas os frameworks harmonizados de privacidade por design agora agilizam as aquisições. Os laboratórios de pesquisa nórdicos exploram a modelagem ambiental habilitada por campo de luz, posicionando o continente como um campo de testes para óptica sustentável. Os polos da Europa Oriental contribuem com talentos em algoritmos que se integram a SDKs de código aberto, preenchendo lacunas do ecossistema.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: os cinco principais fornecedores controlam a maioria das receitas globais, deixando espaço para concorrentes especializados. A Canon integra módulos de duplo olho de peixe em corpos com montagem R, combinando o legado óptico com cadeias de ferramentas de vídeo espacial. A Sony prototipa sensores de tempo de voo empilhados que se encaixam com sobreposições plenópticas, enquanto a Raytrix se concentra em rigs de inspeção 3D industrial.

As empresas de software emergentes se diferenciam por meio de pipelines com IA em primeiro lugar. O SDK multiplataforma da Leia abstrai a extração de profundidade, permitindo que os desenvolvedores incorporem recursos de refocalização sem alterações de hardware.[4]Leia Inc., "Documentação para Desenvolvedores," leiainc.com A Intrinsic, uma subsidiária da Alphabet, empacota a percepção plenóptica para braços robóticos, vendendo pilhas de autonomia baseadas em assinatura. Empresas de semicondutores como a NVIDIA fornecem núcleos tensor otimizados para disparidade multivisão, monetizando cada câmera por meio de bibliotecas aceleradas.

O investimento estratégico continua: os kits favoráveis ao OPEX atraem financiamento de capital de risco, pois deslocam a receita de hardware único para software recorrente. As joint ventures entre fabricantes de lentes e fundições visam garantir capacidade de matrizes de microlentes, protegendo-se contra a volatilidade do fornecimento. Os registros de propriedade intelectual se concentram em leituras adaptativas de sensores e metassuperfícies fotônicas, sinalizando uma iminente transição de vidro volumoso para óptica plana que pode redefinir as vantagens competitivas.

Líderes do Setor de Câmeras Plenópticas

Raytrix GmbH

Light Labs Inc.

Lytro, Inc.

Pelican Imaging Corporation

Kandao Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA apresentou módulos holográficos aprimorados por IA para óculos XR, prometendo renderização dinâmica de caixa ocular.

- Fevereiro de 2025: Pesquisadores da Universidade de Houston introduziram detectores de contagem de fótons que permitem imagens de profundidade por raios X de múltiplas energias.

- Janeiro de 2025: A CREAL fechou uma rodada de USD 8,9 milhões para miniaturizar displays de campo de luz para óculos AR para consumidores.

- Dezembro de 2024: A Light Field Lab começou a enviar paredes holográficas SolidLight para showrooms corporativos.

Escopo do Relatório Global do Mercado de Câmeras Plenópticas

| Câmeras plenópticas independentes |

| Módulos de lentes plenópticas complementares |

| Kits de captura de campo de luz definidos por software |

| Fotografia e videografia para consumidores |

| Criação de conteúdo para AR/VR e metaverso |

| Inspeção industrial e robótica |

| Imagiologia médica e de ciências da vida |

| Sensores de quadro completo |

| Sensores APS-C |

| Sensores de médio formato |

| Mídia e Entretenimento |

| Saúde |

| Industrial e Manufatura |

| Defesa e Segurança |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Câmeras plenópticas independentes | ||

| Módulos de lentes plenópticas complementares | |||

| Kits de captura de campo de luz definidos por software | |||

| Por Aplicação | Fotografia e videografia para consumidores | ||

| Criação de conteúdo para AR/VR e metaverso | |||

| Inspeção industrial e robótica | |||

| Imagiologia médica e de ciências da vida | |||

| Por Formato de Sensor | Sensores de quadro completo | ||

| Sensores APS-C | |||

| Sensores de médio formato | |||

| Por Setor do Usuário Final | Mídia e Entretenimento | ||

| Saúde | |||

| Industrial e Manufatura | |||

| Defesa e Segurança | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras de campo de luz?

O mercado está avaliado em USD 1,89 bilhão em 2025, com um CAGR previsto de 17,49% até 2030.

Qual região cresce mais rapidamente para câmeras de campo de luz?

A Ásia-Pacífico registra o maior CAGR regional de 18,7% devido à forte capacidade de manufatura e à crescente adoção de AR/VR.

Qual segmento de aplicação apresenta as perspectivas de crescimento mais fortes?

A imagiologia médica e de ciências da vida está projetada para crescer a um CAGR de 21,5%, o mais rápido entre todas as aplicações.

Como os kits definidos por software influenciam a adoção?

Os kits programáveis reduzem os custos de hardware e permitem que os desenvolvedores adaptem câmeras existentes, impulsionando um CAGR de 20,9% para esta classe de produto.

O que limita a qualidade da imagem nos sistemas atuais?

O compromisso espacial-angular aloca pixels do sensor entre resolução e amostragem de profundidade, reduzindo a clareza por visão em tarefas de alto detalhe.

Quem são os provedores de tecnologia notáveis que moldam o campo?

Canon, NVIDIA, Intrinsic, NSG Group e Leia Inc. avançam em óptica, processadores, software de visão e ecossistemas de desenvolvedores, respectivamente.

Página atualizada pela última vez em: