Tamanho e Participação do Mercado de Câmeras de Cinema

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

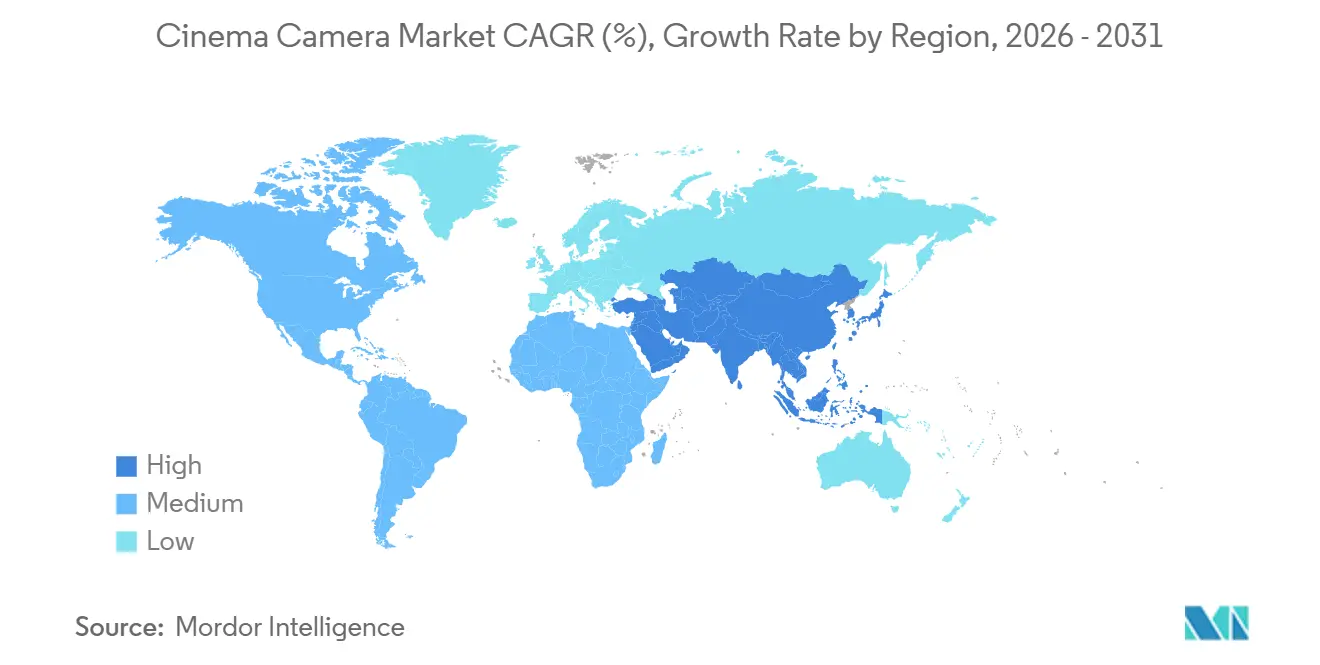

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

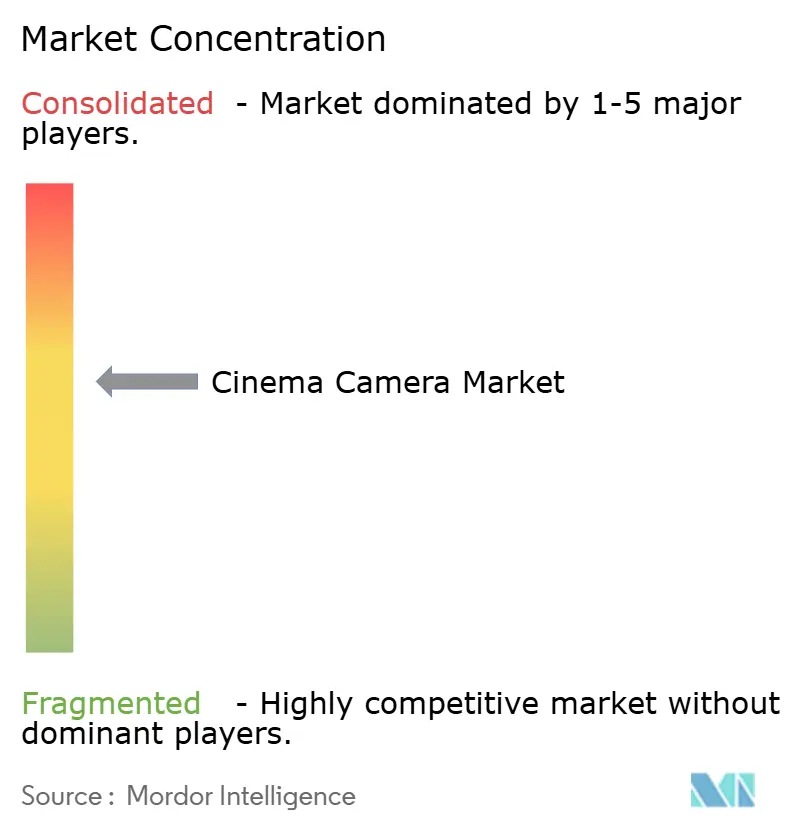

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Cinema por Mordor Intelligence

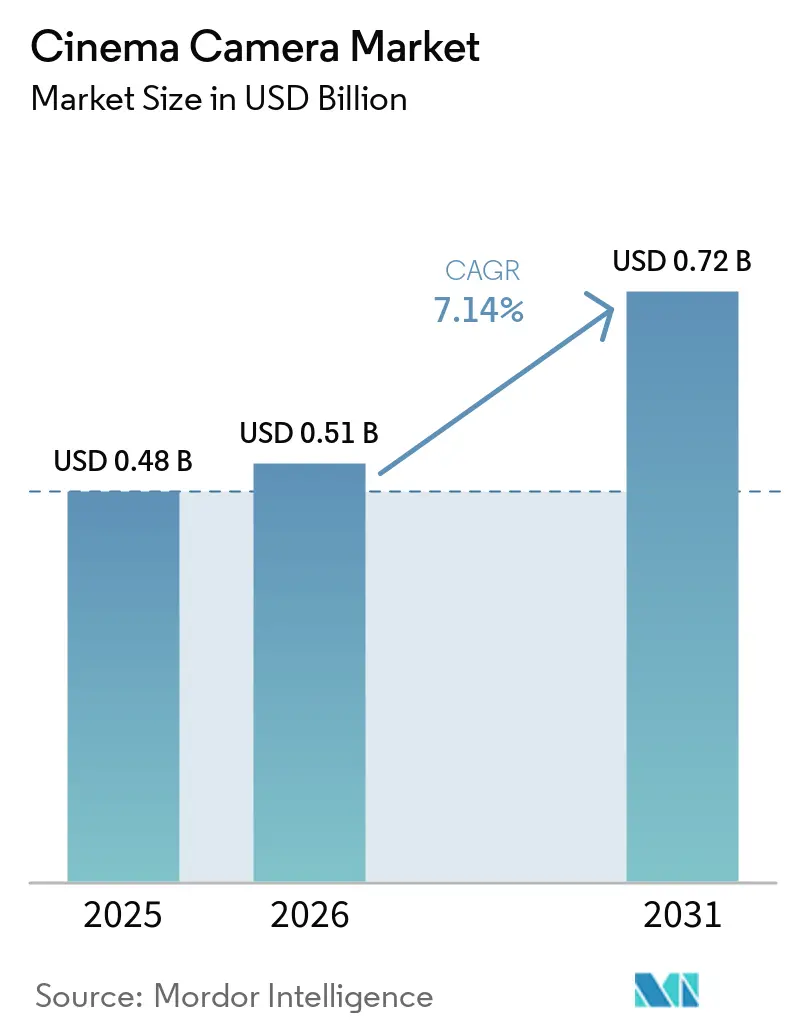

O tamanho do mercado de câmeras de cinema deve aumentar de USD 0,48 bilhão em 2025 para USD 0,51 bilhão em 2026 e atingir USD 0,72 bilhão até 2031, crescendo a um CAGR de 7,14% no período de 2026 a 2031. A crescente demanda por captura nativa em 4K ou superior em produções originais de streaming, os ciclos de substituição mais curtos impulsionados pela produção virtual e os lançamentos agressivos de câmeras full-frame abaixo de USD 10.000 estão redesenhando os critérios de compra em estúdios, casas de aluguel e criadores independentes. O capital está fluindo para corpos de câmera que incorporam gen-lock, metadados de baixa latência e foco automático assistido por inteligência artificial, de modo que as decisões de imagem no set migram para etapas anteriores e comprimem os cronogramas de pós-produção. Simultaneamente, produções de alto orçamento estão deslocando os orçamentos de lentes para vidros de grande formato em busca de estéticas de profundidade de campo que diferenciam o conteúdo premium nas telas domésticas, enquanto os segmentos sensíveis a custos recorrem a fluxos de trabalho de sobreamostragem e proxy para conter os custos de taxa de dados.

Principais Conclusões do Relatório

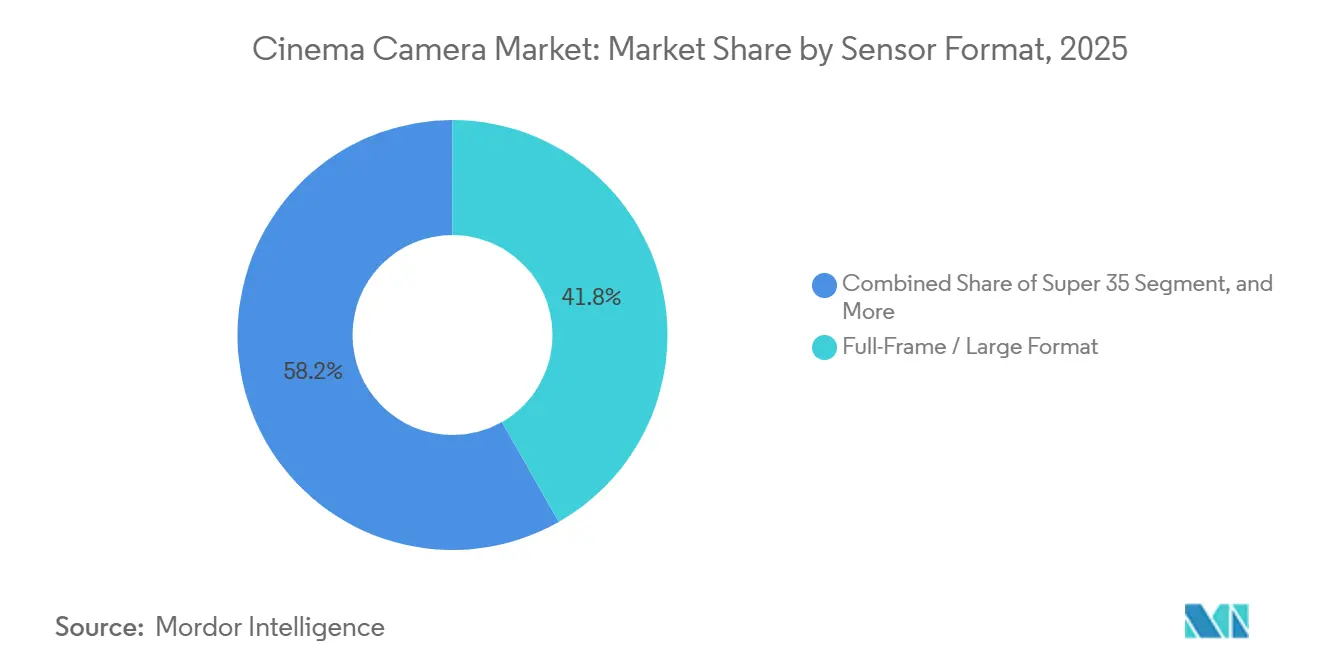

- Por formato de sensor, os modelos full-frame e de grande formato detinham 41,78% do mercado de câmeras de cinema em 2025, e o segmento deve se expandir a um CAGR de 7,94% até 2031.

- Por resolução, 8K e acima é o segmento de crescimento mais rápido, avançando a um CAGR de 7,88% até 2031, enquanto o 4K capturou 48,13% da participação de receita em 2025.

- Por tipo de câmera, os corpos integrados para produção virtual devem crescer 7,63%, enquanto as câmeras de cinema digital tradicionais devem deter uma participação de receita de 66,43% em 2025.

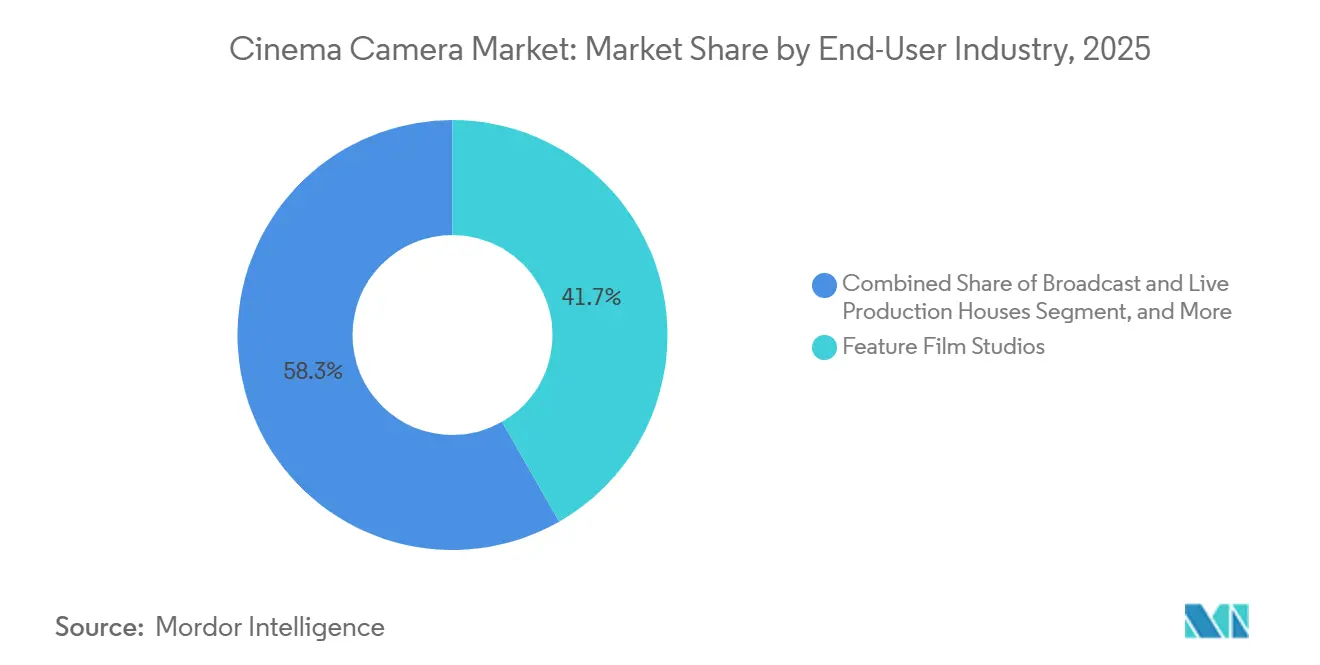

- Por usuário final, os estúdios de longa-metragem comandaram 41,74% da demanda de 2025, enquanto os cineastas independentes e documentaristas estão se expandindo a 8,01% até 2031.

- Por canal de distribuição, vendas diretas e casas de aluguel responderam por 54,31% do faturamento de 2025, mas o varejo online deve crescer 7,73% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 33,12% da receita de 2025, enquanto o Oriente Médio deve registrar o ritmo mais rápido, de 8,14%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Cinema

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Conteúdo Cinematográfico em 4K e Superior | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovações Rápidas em Sensores de Imagem (CMOS Empilhado, Obturador Global) | +1.5% | Global, liderado pelos centros de fabricação de sensores do Japão e da Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Full-Frame e Grande Formato em Produções de Alto Orçamento | +1.3% | América do Norte e Europa, com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Volumes de Produção Virtual que Necessitam de Câmeras com Capacidade de Gen-Lock | +1.2% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Foco Automático Baseado em Inteligência Artificial e Processamento no Sensor para Fluxos de Trabalho Independentes | +0.9% | Global, com rápida adoção na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Indústrias Cinematográficas de Mercados Emergentes Impulsionando a Demanda por Aluguel | +0.8% | Oriente Médio, Índia, Coreia do Sul, Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conteúdo Cinematográfico em 4K e Superior

As plataformas de streaming agora exigem 4K como entregável de base e incentivam ativamente a originação em 6K ou 8K para manter as bibliotecas preparadas para o futuro. O orçamento de séries episódicas acima de USD 5 milhões por episódio especifica cada vez mais corpos de câmera 8K, mesmo quando a saída permanece em 4K, porque a resolução nativa mais alta permite estabilização digital e margem para recorte sem penalidades visuais. As casas de aluguel estão retirando de circulação o estoque exclusivo de 2K antes dos cronogramas de depreciação, criando descontos acentuados no mercado secundário que reduzem as barreiras de entrada para cineastas emergentes.[1]Association of Independent Commercial Producers, "Pesquisa de Formatos de Produção 2025," aicp.com Os produtores comerciais aderiram à mudança, com 63% dos comerciais norte-americanos e europeus capturados em 6K em 2025 para suportar a reutilização em mídias sociais sem refilmagens. A corrida pela resolução, portanto, atrai novo capital para sensores capazes de sobreamostragem em alta velocidade e dissipação robusta de calor, ao mesmo tempo que eleva os requisitos de throughput em cartões de mídia, carrinhos DIT no set e arquivos em nuvem.

Inovações Rápidas em Sensores de Imagem (CMOS Empilhado, Obturador Global)

A Sony lançou três componentes CMOS empilhados com obturador global em 2024 que reduziram a leitura para abaixo de 1 ms e eliminam a distorção de obturador de rolagem durante panorâmicas rápidas e movimentos de drone. A Canon incorporou o foco automático baseado em aprendizado profundo diretamente no sensor, elevando a precisão de rastreamento de sujeitos para 96% e reduzindo a dependência de assistentes de foco dedicados em produções abaixo de USD 10 milhões. Sensores protótipos da Forza atingiram 1.100 fps em 4K, provando que a captura em alta velocidade pode ir além de sistemas ultraespecializados com preços acima de USD 150.000. Esses avanços comprimem a lacuna de desempenho entre equipamentos de cinema e de transmissão, forçando os fabricantes a se diferenciarem com ciência de cores e riqueza de metadados em vez de especificações básicas de sensibilidade. O risco de fornecimento, no entanto, persiste porque a produção de wafers com obturador global está concentrada em duas fábricas japonesas, o que significa que qualquer interrupção poderia estrangular o fornecimento por um ano inteiro de produção.

Adoção de Full-Frame e Grande Formato em Produções de Alto Orçamento

Os equipamentos full-frame responderam por 41,78% da receita em 2025 e estão no caminho para um CAGR de 7,94%, à medida que os diretores de fotografia buscam pouca profundidade de campo, o que sinaliza posicionamento premium aos espectadores. As produções originais de streaming alocam até 22% do orçamento de um episódio para câmera e iluminação, em comparação com 15% na transmissão legada, ressaltando como a diferenciação visual se tornou um alavancador de retenção de assinantes. Os sensores de grande formato também ampliam o campo de visão em comprimentos focais idênticos, reduzindo as trocas de lentes e aumentando as contagens diárias de páginas em até 15%. Os custos das lentes permanecem uma barreira, sendo aproximadamente 50% superiores aos vidros Super 35, e o plano de foco mais estreito aumenta as contagens de retomadas, mas as casas de aluguel ainda cobram prêmios diários de 25% a 30% porque a demanda permanece forte. O resultado é um ecossistema de lentes em dois níveis, no qual produções de alto orçamento usam ópticas premium, enquanto filmagens sensíveis a custos se mantêm com conjuntos de montagem PL legados.

Volumes de Produção Virtual que Necessitam de Câmeras com Capacidade de Gen-Lock

Mais de 300 volumes de produção virtual permanentes estavam em operação em todo o mundo em 2025, ante menos de 50 em 2020, e cada parede exige câmeras que possam fazer gen-lock com os ciclos de atualização de LED para evitar faixas. O Sony VENICE 2 e o ARRI Alexa 35 transmitem metadados de lentes de baixa latência via SMPTE ST 2110 para motores em tempo real, garantindo que a paralaxe e a iluminação correspondam aos fundos ao vivo. As casas de aluguel aceleraram os cronogramas de renovação em 18 meses para estocar kits prontos para gen-lock, porque as produções que usam palcos de LED reduzem os cronogramas de pós-produção em aproximadamente 30% e cortam de 15% a 20% dos orçamentos gerais. As câmeras projetadas principalmente para produção virtual agora são fornecidas com controle de lente sem fio integrado e mapas de distorção no sensor, recursos anteriormente vendidos como módulos adicionais. Os fabricantes que ficarem para trás nessas capacidades correm o risco de obsolescência à medida que a produção virtual se torna padrão para séries com efeitos intensivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Custo Total de Propriedade de Câmeras de Cinema Profissionais | -1.4% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fluxos de Trabalho Intensivos em Dados de 6K a 12K Sobrecarregam Orçamentos de Armazenamento e Pós-Produção | -1.1% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez na Cadeia de Suprimentos de Wafers de Sensores com Obturador Global | -0.7% | Global, com gargalos no Japão e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais sobre Componentes Eletrônicos Perigosos | -0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Custo Total de Propriedade de Câmeras de Cinema Profissionais

Um pacote ARRI Alexa 35 ultrapassa USD 150.000 quando se incluem lentes, follow focus sem fio, monitores e mídias proprietárias. A manutenção anual representa em média 10% do custo de aquisição, enquanto a Codex Media ainda fatura ao triplo da taxa de SSD para consumidores. Consequentemente, apenas as principais casas de aluguel ou estúdios com produção contínua podem justificar a propriedade; equipes menores gravitam em direção a híbridos mirrorless que atendem aos critérios 4K da Netflix por um quinto do desembolso. Os dados do ShareGrid mostram que o ponto de equilíbrio em um corpo de câmera de ponta ocorre após aproximadamente 80 dias de aluguel, uma duração que normalmente apenas séries de longa duração atingem. Os mercados emergentes enfrentam obstáculos mais acentuados, pois um gasto de USD 150.000 equivale a quase dois anos de salário de um diretor de fotografia sênior na Índia ou no Brasil.

Fluxos de Trabalho Intensivos em Dados de 6K a 12K Sobrecarregam Orçamentos de Armazenamento e Pós-Produção

A gravação em 8K RAW gera 2,6 TB por hora, inflando os custos de arquivamento em nuvem para USD 0,023 por GB por mês e elevando o armazenamento anual de um longa-metragem de 10 horas para USD 7.200. A gradação de cores em 8K em tempo real requer GPUs Ada duplas, acrescentando USD 25.000 por estação.[2]NVIDIA, "Ficha Técnica da GPU RTX 6000 Ada," nvidia.com A geração de proxies multiplica o trabalho de transcodificação, estendendo os cronogramas de pós-produção em 2 a 3 semanas e inflando as faturas de instalações em até USD 25.000 por título. A lacuna de infraestrutura da Índia é evidente; apenas 12% das instalações conseguem processar 8K, forçando a terceirização no exterior com prêmios de custo de 60%. As produções, portanto, adotam uma abordagem de captura híbrida — 8K para placas de efeitos e 4K para diálogos — para equilibrar qualidade e orçamento, embora o malabarismo de formatos aumente os riscos de conformação durante a montagem final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Sensor: Full-Frame Reescreve a Economia do Aluguel

As unidades full-frame e de grande formato responderam por 41,78% da receita de 2025, e sua participação no mercado de câmeras de cinema deve se ampliar à medida que o segmento registra um CAGR de 7,94% até 2031. Dramas de alto nível e filmes de franquia dependem da pouca profundidade de campo do formato para distinguir as produções originais de streaming da televisão tradicional. As casas de aluguel relatam que os kits full-frame rendem prêmios de taxa diária de 25% sobre o Super 35, ao mesmo tempo que registram 90% de utilização durante os meses de pico de produção. O Super 35 permanece indispensável para documentários e produções de baixo orçamento porque seu plano de foco mais profundo reduz as contagens de retomadas, e décadas de vidros PL reduzem a pressão sobre o orçamento de lentes. O Micro Quatro Terços preenche drones e gimbals, onde cargas úteis abaixo de 1,2 kg são obrigatórias. O Super 16 e o filme de 35 mm persistem para projetos de autor, mas enfrentam escassez de laboratórios. Os fabricantes agora fornecem corpos modulares que aceitam múltiplos blocos de sensor para que as equipes possam alternar entre full-frame e Super 35 no mesmo chassi, embora essa flexibilidade acrescente 15% de peso e complique o resfriamento.

O mercado de câmeras de cinema está cada vez mais orientando a pesquisa e desenvolvimento para manter a paridade de ciência de cores entre blocos intercambiáveis, de modo que os editores possam intercalar formatos de forma transparente. A adoção do full-frame força os fornecedores de lentes a relançar comprimentos focais vintage em novas montagens, e a receita média semanal de aluguel de lentes aumentou 18% desde 2024 como resultado. A resiliência do Super 35 decorre dos fluxos de trabalho de transmissão global que ainda dependem de adaptadores de montagem BB4 e faixas de zoom ENG inéditas em vidros full-frame. Enquanto isso, o crescimento do Micro Quatro Terços estabilizou quando corpos full-frame como o Sony FX3 atingiram classes de peso equivalentes. O crescimento de dois dígitos do filme em 2025 decorreu principalmente de videoclipes musicais em busca de estéticas de grão, não de produção narrativa convencional. Como resultado, os gerentes de inventário alocam capex para full-frame enquanto aproveitam ao máximo o estoque existente de Super 35, reforçando um equilíbrio de dois formatos que deve sustentar a dinâmica de participação de mercado de câmeras de cinema pelos próximos cinco anos.

Por Capacidade de Resolução: Impulso do 8K Versus Obstáculos de Fluxo de Trabalho

O 4K detinha 48,13% da receita de 2025, mas o 8K deve registrar um CAGR de 7,88%, e o tamanho do mercado de câmeras de cinema para equipamentos 8K está avançando mais rapidamente do que a prontidão da infraestrutura. A Sony indicou que 72% das remessas do VENICE 2 em 2025 eram habilitadas para 8K, sinalizando uma demanda que supera a necessidade imediata de distribuição. Os gêneros de efeitos visuais e ação apreciam a tela ampliada para estabilização, enquanto as equipes de marketing valorizam a capacidade de extrair imagens estáticas de alta resolução de quadros em movimento. As empresas de armazenamento em nuvem relatam crescimento de 320% ano a ano nos volumes de ingestão em 8K. Em contrapartida, o 6K ocupa uma posição intermediária ideal, entregando 50% mais pixels do que o 4K, mas reduzindo pela metade a carga de dados do 8K, tornando-o o ponto ideal para produções roteirizadas de médio orçamento e filmagens comerciais.

Apesar do entusiasmo, menos de 15% dos títulos finalizados em 2025 foram masterizados em 4K ou superior, porque o acesso a instalações de pós-produção fica aquém das ambições de captura. As produções frequentemente reduzem o 8K RAW para 4K OpenEXR durante a entrega de efeitos visuais para gerenciar o peso dos arquivos. O setor de câmeras de cinema combate os obstáculos de fluxo de trabalho incorporando opções de gravação H.265 e Apple ProRes na captura, de modo que arquivos intermediários de menor taxa de bits coexistam no mesmo cartão. A demanda futura depende de reduções de custos em SSDs e taxas de saída de nuvem pública. Enquanto isso, as câmeras 2K são usadas apenas em transmissões ao vivo, onde a largura de banda limita a resolução. À medida que as plataformas de streaming lançam aplicativos de front-end 8K no Japão e na Coreia do Sul, a adoção deve se acelerar, mas a viabilidade econômica dependerá de reduções mais amplas no consumo de energia dos data centers e nos custos de trânsito de rede.

Por Tipo de Câmera: Corpos Prontos para Produção Virtual Ganham Terreno

As câmeras de cinema digital tradicionais contribuíram com 66,43% da receita de 2025, mas os corpos integrados para produção virtual estão crescendo a 7,63% à medida que o uso de palcos de LED explode. A participação de mercado de câmeras de cinema para essas unidades de uso específico deve ultrapassar 30% até 2031. Entrada de gen-lock, transmissão de dados de lentes de baixa latência e foco sem fio são agora requisitos básicos para contratos episódicos de destaque. O Sony VENICE 2 e o ARRI Alexa 35 lideram as reservas em palcos em Los Angeles, Londres e Seul, impulsionados por orçamentos de latência abaixo de 6 ms para correção de paralaxe em tempo real. As câmeras de filme se mantêm em um nicho artístico abaixo de 2% de participação, enquanto os equipamentos 3D e de realidade virtual estagnam porque a adoção de headsets esfriou em 2025.

Os fabricantes estão cada vez mais transferindo recursos de produção virtual para corpos abaixo de USD 10.000. O PYXIS 6K da Blackmagic transmite metadados via Ethernet, enquanto o Canon C80 suporta mapeamento de lentes RF, permitindo que equipes independentes se conectem diretamente ao Unreal Engine com orçamentos de nível prosumer. Essa democratização poderia canibalizar os segmentos premium se os diferenciais de qualidade de imagem se estreitarem, levando os fornecedores a envolver ecossistemas de colaboração em nuvem em torno dos modelos de ponta para defender as margens. Os modelos mirrorless híbridos dominam os festivais de documentários porque seu foco automático e tamanho compacto permitem filmagens com um único operador, sublinhando as prioridades díspares entre os segmentos do mercado de câmeras de cinema.

Por Setor de Usuário Final: Independentes Impulsionam o Volume, Estúdios Ancoram o Valor

Os estúdios de longa-metragem responderam por 41,74% da demanda de 2025 em termos de valor, comprando ou alugando pacotes de ponta independentemente do custo, enquanto os independentes e documentaristas registraram o maior crescimento unitário, com um CAGR de 8,01%. Os diretores independentes exploram cada vez mais corpos aprovados pela Netflix abaixo de USD 6.000 que eliminam a necessidade de técnicos de imagem digital dedicados. No Festival Sundance de 2026, o Sony FX3 e o FX6 apareceram em mais da metade das inscrições de documentários, confirmando que acessibilidade aliada a foco automático pode deslocar equipamentos mais pesados em filmagens de estilo verité.

As emissoras atualizaram mais rapidamente do que o esperado quando os detentores de direitos das Olimpíadas e da NFL exigiram fluxos de trabalho em 4K, impulsionando os pedidos de redações por câmeras híbridas de cinema no estilo ENG.[3]União Europeia de Radiodifusão, "Pesquisa de Implantação de 4K," ebu.ch As empresas de produção comercial, que entregam projetos em menos de duas semanas, agora possuem em vez de alugar corpos de câmera para amortizar em 15 filmagens anuais. Os incentivos de fundos de cinema governamentais na Arábia Saudita e na Coreia do Sul, aliados a regras de reembolso que favorecem gastos com equipamentos locais, diversificam ainda mais o mercado de câmeras de cinema. Os estúdios continuarão comandando pacotes de aluguel premium, mas os independentes definem a tendência de volume que orienta a amplitude da linha de produtos e o ritmo de atualização de firmware.

Por Canal de Distribuição: Financiamento Online Transforma a Propriedade

Vendas diretas e casas de aluguel responderam por 54,31% da receita de 2025; no entanto, o varejo online deve se expandir 7,73%, auxiliado por planos de parcelamento com 0% de juros que reduzem o capital inicial em 70%. A B and H Photo Video divulgou que 42% dos recibos de câmeras de cinema em 2025 envolveram financiamento de terceiros, ilustrando como a flexibilidade de pagamento desbloqueia a propriedade para diretores de fotografia freelancers e agências boutique. Faixas de preço abaixo de USD 10.000 tornam o checkout online viável sem demonstrações presenciais, embora corpos acima de USD 50.000 ainda fluam por redes de aluguel que incluem seguro e trocas em 24 horas.

Os fabricantes estabelecem centros de serviço regionais e configuradores virtuais para replicar o valor consultivo dos revendedores físicos. As lojas especializadas agora respondem por apenas 14% da participação de mercado e estão se reposicionando para workshops educacionais e serviços de limpeza de sensores para se manterem diferenciadas. O setor de câmeras de cinema espera que as plataformas online capturem a maior parte do crescimento incremental de unidades, enquanto os pedidos de alto valor de estúdios continuam circulando por relacionamentos legados com revendedores ancorados por requisitos de seguro de produção.

Análise Geográfica

A Ásia-Pacífico entregou 33,12% da receita de 2025 e permanece o motor estratégico de crescimento do mercado de câmeras de cinema. O retorno da bilheteria da China a USD 7,45 bilhões em 2025 canalizou capex para corpos de câmera 6K e 8K para produções de ficção científica de grande orçamento, e a matriz de subsídios do país favorece compras de equipamentos domésticos. A Coreia do Sul reservou KRW 150 bilhões (USD 108 milhões) para um complexo de produção virtual em Busan que abrigará 12 volumes de LED, garantindo uma base de clientes local para câmeras prontas para gen-lock. A Índia certificou 3.455 longas-metragens no ano fiscal de 2024-25 e registrou um setor de efeitos visuais de USD 1,23 bilhão, mas apenas 12% de suas instalações de pós-produção conseguem processar 8K, enviando masters de alta resolução para fornecedores norte-americanos com prêmios de 60%.

O Oriente Médio deve registrar o CAGR regional mais rápido, de 8,14%, até 2031, à medida que o esquema de reembolso em dinheiro de 40% da Arábia Saudita visa atingir 100 produções até 2030. A PlayMaker Studios e a Jax Film Studios investiram coletivamente USD 500 milhões em palcos equipados com LED, embora apenas seis casas de aluguel mantenham inventários de vários milhões de dólares, forçando as produções a transportar kits da Europa por via aérea com 30% de custo adicional. Os Emirados Árabes Unidos mantêm um regime de imposto zero sobre serviços cinematográficos; Dubai sediou 47 filmagens internacionais em 2025, alta de 52% em relação a 2023, reforçando a demanda do Golfo por pacotes de grande formato que impressionam produtores globais.

América do Norte e Europa juntas responderam por 52% dos gastos de 2025, apoiadas por infraestrutura densa e proximidade às sedes de streaming em Los Angeles e Londres. Os Estados Unidos sozinhos operam mais de 180 palcos de LED, e os orçamentos episódicos alocam até 22% para câmeras e iluminação. A Europa permanece fragmentada por incentivos nacionais e burocracia alfandegária, mas a base de Munique da ARRI garante uma participação de 58% nos títulos europeus de alto orçamento. A América do Sul fica para trás porque as tarifas de importação elevam os preços das câmeras em até 50%, embora as 312 produções domésticas do Brasil em 2025 destaquem a demanda latente quando as barreiras fiscais forem reduzidas.[4]Agência Brasileira de Cinema, "Números de Produção Nacional 2025," ancine.gov.br

Cenário Competitivo

A concorrência é moderadamente consolidada. Os cinco principais fornecedores — ARRI, Sony, Canon, Nikon-RED e Blackmagic Design — capturaram aproximadamente 68% da receita de 2025, conferindo ao mercado de câmeras de cinema um nível médio de concentração. A ARRI alavanca sua ciência de cores proprietária mais um ecossistema de lentes instalado de USD 2,8 bilhões para manter o Alexa 35 em 68% das produções do Sundance 2026. O VENICE 2 da Sony com ISO duplo de base reduz as necessidades de caminhões de iluminação em 40%, conquistando licitações episódicas que filmam quatro movimentos de equipe por dia. A aquisição da RED pela Nikon incorpora a propriedade intelectual de foco automático em corpos de câmera de cinema, prenunciando recursos de imagem computacional que poderiam fechar a lacuna entre dispositivos de imagens estáticas e em movimento.

Os concorrentes chineses atacam pelo preço — a Kinefinity captura 8% da participação na Ásia-Pacífico com corpos 8K a USD 10.000, e a Z CAM vende modelos prontos para produção virtual pela metade dos preços ocidentais, embora redes de serviço limitadas restrinjam a adoção fora da China. Os fornecedores competem cada vez mais em software — foco orientado por inteligência artificial, redução de ruído e ganchos de pipeline em nuvem agora são destaque nos lançamentos de produtos. O SMPTE ST 2110 padronizou o fluxo de metadados, reduzindo o aprisionamento de fornecedor e transformando o hardware em uma camada de commodity onde preço e prazos de entrega dominam. As marcas estabelecidas respondem comprimindo os ciclos de renovação para 24 meses e agrupando gradação de cores em nuvem ou monitoramento remoto para manter os clientes em ecossistemas proprietários.

Olhando para o futuro, os corpos de câmera de nível básico aprovados pela Netflix com preços abaixo de USD 5.000 representam uma oportunidade significativa ainda não explorada no mercado. Atualmente, o PYXIS 6K da Blackmagic é o único produto que ocupa esse espaço. No entanto, espera-se que enfrente concorrência crescente de grandes players como Canon e Sony, que provavelmente entrarão nesse segmento assim que resolverem preocupações sobre canibalização de margens. Além disso, os fabricantes chineses devem ter como alvo as casas de aluguel ocidentais estabelecendo depósitos de serviço em locais estratégicos como Los Angeles e Londres. Em resposta, os líderes de mercado existentes podem adotar estratégias inovadoras, como a introdução de modelos de assinatura de firmware. Esses modelos deslocariam os custos de despesas de capital (capex) para despesas operacionais (opex), potencialmente transformando as estratégias de planejamento de frota das empresas de aluguel.

Líderes do Setor de Câmeras de Cinema

Arnold & Richter Cine Technik GmbH & Co. Betriebs KG (ARRI)

Red Digital Cinema, LLC

Blackmagic Design Pty Ltd.

Canon Inc.

Sony Group Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Canon lançou firmware habilitando 6K 120 fps Canon RAW Light no C400 e C80, reduzindo os tamanhos de arquivos de alta taxa de quadros em 35%.

- Março de 2026: A Sony lançou o FX9 Mark II, adicionando ISO duplo de base 800/4000 para atrair equipes de documentários que trabalham em baixa luminosidade.

- Fevereiro de 2026: A ARRI apresentou o Alexa 35 Live com transmissão de fibra integrada para cobertura de esportes e concertos com múltiplas câmeras.

- Janeiro de 2026: A Blackmagic introduziu o URSA Cine 17K, um corpo de grande formato 17K a USD 30.000, com preço 60% abaixo dos concorrentes de ponta.

Escopo do Relatório Global do Mercado de Câmeras de Cinema

O Mercado de Câmeras de Cinema refere-se ao setor global que projeta, fabrica, distribui e vende câmeras de nível profissional especificamente construídas para a produção cinematográfica. Essas câmeras são projetadas para entregar vídeo de alta resolução, ciência de cores avançada, ampla faixa dinâmica e qualidade de imagem cinematográfica necessária para filmes, televisão, publicidade e criação de conteúdo digital.

O Relatório do Mercado de Câmeras de Cinema é Segmentado por Formato de Sensor (Full-Frame/Grande Formato, Super 35, Micro Quatro Terços e Super 16 e Filme), Capacidade de Resolução (4K, 6K, 8K e Acima, e Menor ou Igual a 2K HD), Tipo de Câmera (Câmeras de Cinema Digital, Câmeras de Filme, Câmeras Integradas para Produção Virtual e Câmeras de Cinema 3D/Realidade Virtual), Setor de Usuário Final (Estúdios de Longa-Metragem, Cineastas Independentes e Documentaristas, Emissoras e Casas de Produção ao Vivo, e Empresas de Produção Publicitária e Comercial), Canal de Distribuição (Vendas Diretas e Casas de Aluguel, Varejo Online/Comércio Eletrônico, Lojas Especializadas em Câmeras e Revendedores Autorizados e Integradores de Sistemas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Full-Frame / Grande Formato |

| Super 35 |

| Micro Quatro Terços |

| Super 16 e Filme |

| 4K |

| 6K |

| 8K e Acima |

| Menor ou Igual a 2K HD |

| Câmeras de Cinema Digital |

| Câmeras de Filme |

| Câmeras Integradas para Produção Virtual |

| Câmeras de Cinema 3D/Realidade Virtual |

| Estúdios de Longa-Metragem |

| Cineastas Independentes e Documentaristas |

| Emissoras e Casas de Produção ao Vivo |

| Empresas de Produção Publicitária e Comercial |

| Vendas Diretas e Casas de Aluguel |

| Varejo Online/Comércio Eletrônico |

| Lojas Especializadas em Câmeras |

| Revendedores Autorizados e Integradores de Sistemas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Formato de Sensor | Full-Frame / Grande Formato | ||

| Super 35 | |||

| Micro Quatro Terços | |||

| Super 16 e Filme | |||

| Por Capacidade de Resolução | 4K | ||

| 6K | |||

| 8K e Acima | |||

| Menor ou Igual a 2K HD | |||

| Por Tipo de Câmera | Câmeras de Cinema Digital | ||

| Câmeras de Filme | |||

| Câmeras Integradas para Produção Virtual | |||

| Câmeras de Cinema 3D/Realidade Virtual | |||

| Por Setor de Usuário Final | Estúdios de Longa-Metragem | ||

| Cineastas Independentes e Documentaristas | |||

| Emissoras e Casas de Produção ao Vivo | |||

| Empresas de Produção Publicitária e Comercial | |||

| Por Canal de Distribuição | Vendas Diretas e Casas de Aluguel | ||

| Varejo Online/Comércio Eletrônico | |||

| Lojas Especializadas em Câmeras | |||

| Revendedores Autorizados e Integradores de Sistemas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de cinema e o CAGR projetado até 2031?

O mercado de câmeras de cinema está em USD 0,51 bilhão em 2026 e deve atingir USD 0,72 bilhão até 2031, registrando um CAGR de 7,14%.

Qual região geográfica deve registrar o crescimento mais rápido até 2031?

O Oriente Médio deve avançar a um CAGR de 8,14% até 2031, impulsionado pelo esquema de reembolso em dinheiro de 40% da Arábia Saudita e por grandes investimentos em produção virtual.

Por que os sensores full-frame e de grande formato estão ganhando participação sobre o Super 35?

Os sensores full-frame e de grande formato já detêm 41,78% da receita e estão se expandindo a um CAGR de 7,94% porque sua estética de pouca profundidade de campo ajuda as produções originais de streaming a se destacarem.

Qual é o principal obstáculo operacional que está desacelerando a adoção do 8K?

O 8K RAW produz 2,6 TB de dados por hora, inflando os custos de armazenamento em nuvem e de estações de trabalho, o que sobrecarrega os orçamentos de pós-produção apesar de uma taxa de crescimento prevista de 7,88%.

Quão concentrado é o cenário competitivo entre os fabricantes de câmeras?

Os cinco principais fornecedores — ARRI, Sony, Canon, Nikon-RED e Blackmagic Design — capturam cerca de 68% da receita, conferindo ao espaço uma pontuação de concentração de nível médio de 6.

Como a produção virtual está influenciando as novas compras de câmeras?

Mais de 300 volumes de LED agora operam em todo o mundo, portanto os estúdios exigem corpos prontos para gen-lock que reduzam os cronogramas de pós-produção em até 30%, acelerando os ciclos de substituição.

Página atualizada pela última vez em: