Tamanho e Participação do Mercado de Câmeras Espaciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Espaciais por Mordor Intelligence

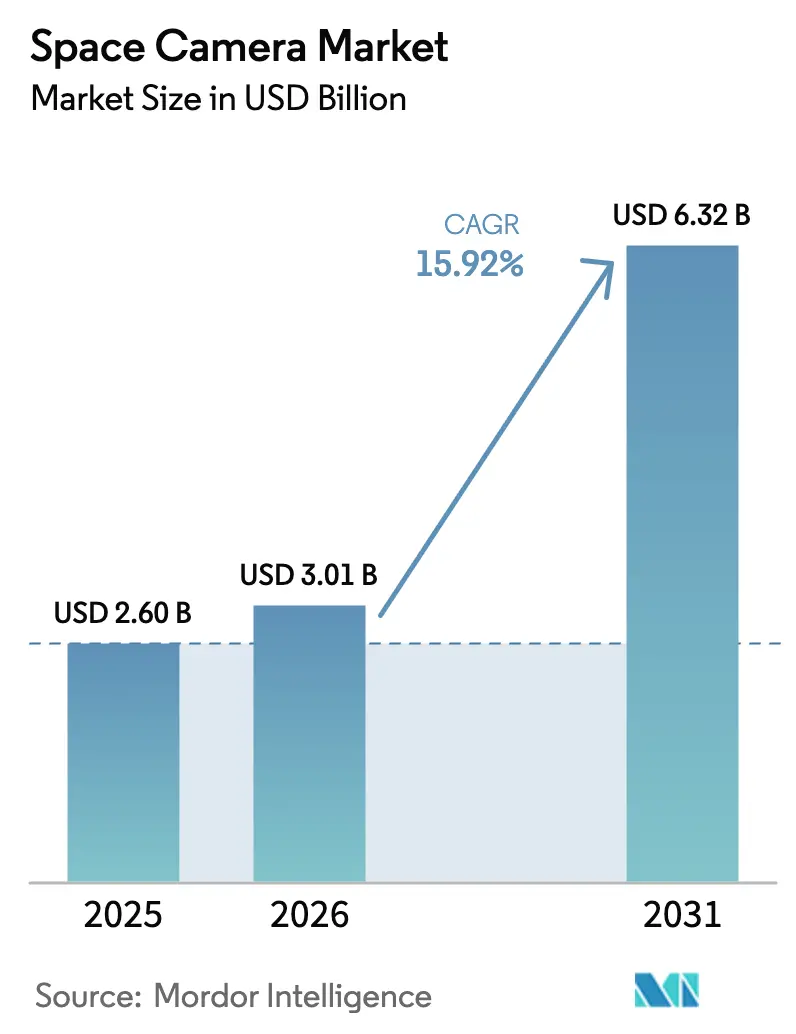

O tamanho do mercado de câmeras espaciais em 2026 é estimado em USD 3,01 bilhões, crescendo a partir do valor de 2025 de USD 2,6 bilhões, com projeções para 2031 mostrando USD 6,32 bilhões, crescendo a um CAGR de 15,92% no período 2026-2031. A contínua miniaturização, os gastos com defesa em inteligência orbital e a expansão das constelações comerciais convergiram para acelerar a demanda por cargas úteis de imageamento de maior desempenho e menor peso. Investidores de capital de risco injetaram mais de USD 50 milhões em startups de câmeras NewSpace em 2024, validando a oportunidade comercial e encurtando os ciclos de inovação. Os programas governamentais acrescentaram impulso adicional ao priorizar arquiteturas de vigilância persistente que dependem de satélites com múltiplos sensores. Ao mesmo tempo, os avanços em CMOS com endurecimento à radiação, notadamente os projetos com dopagem delta e o encapsulamento em Carbeto de Silício 4H, estreitaram a relação custo-desempenho ao mesmo tempo em que prolongaram a longevidade dos sensores. Em conjunto, essas forças mantêm o mercado de câmeras espaciais em uma trajetória de crescimento acentuado, apesar das restrições ao controle de exportações e das limitações térmicas em órbita.

Principais Conclusões do Relatório

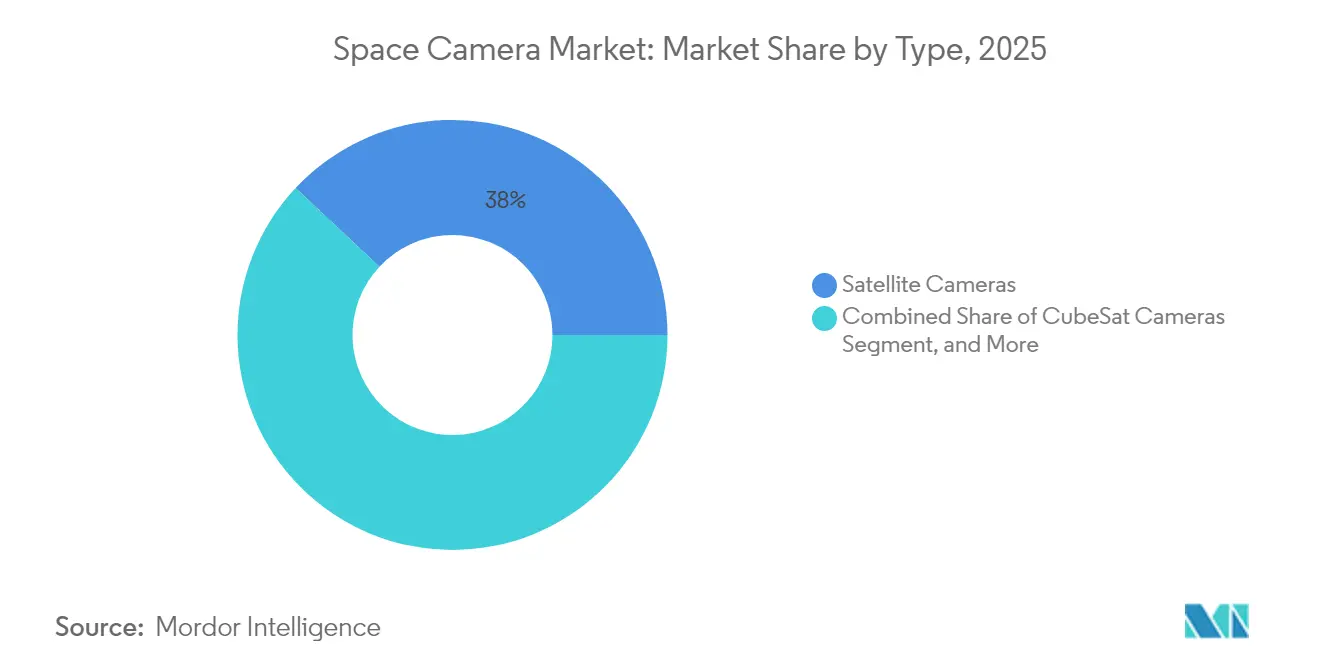

- Por tipo, as câmeras de satélite lideraram com 38,02% de participação na receita em 2025, enquanto as câmeras CubeSat registraram o CAGR mais rápido de 17,54% até 2031.

- Por tecnologia, os sistemas eletro-ópticos detinham 40,62% de participação em 2025; as câmeras hiperespectrais têm previsão de avançar a um CAGR de 16,21% até 2031.

- Por sensor, o CMOS respondeu por 64,80% do tamanho do mercado de câmeras espaciais em 2025 e deve expandir-se a um CAGR de 16,74% até 2031.

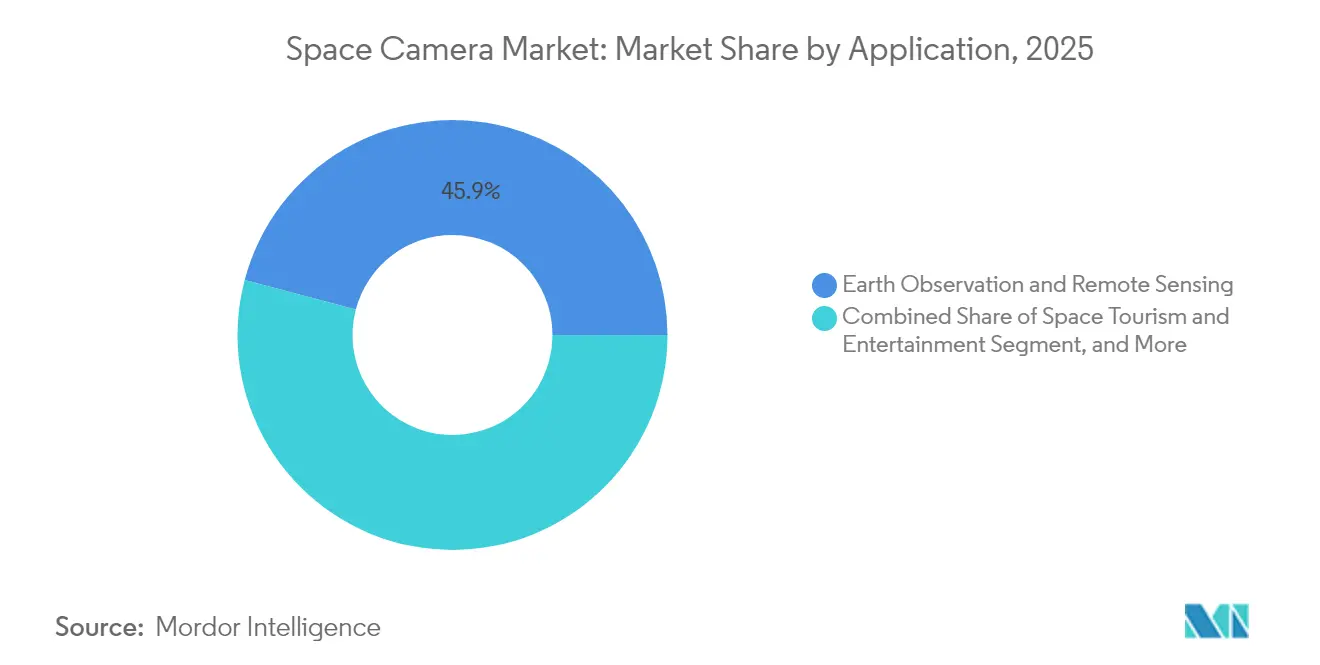

- Por aplicação, a observação da Terra capturou 45,88% de participação em 2025, enquanto as câmeras para turismo espacial devem crescer a um CAGR de 16,33% ao longo do horizonte de previsão.

- Por uso final, os usuários governamentais e militares detinham 52,10% de participação em 2025, enquanto as empresas comerciais registrarão um CAGR de 17,88% até 2031.

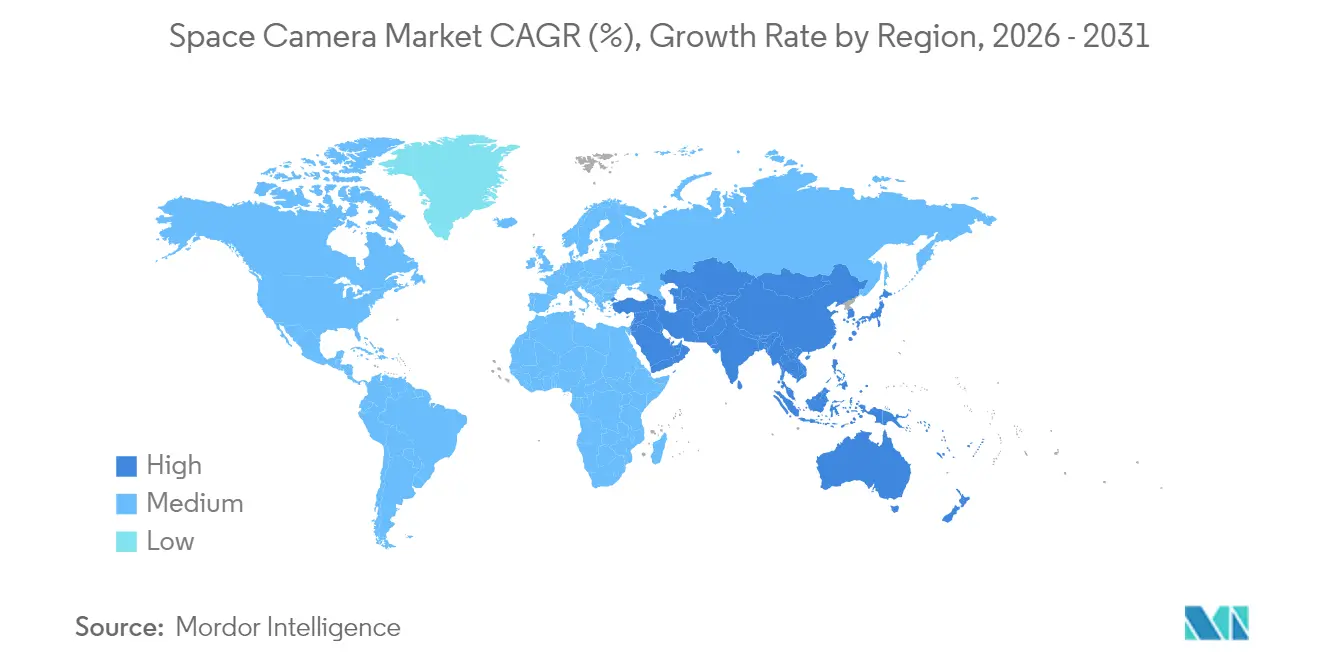

- Por geografia, a América do Norte liderou com 37,42% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de expandir-se a um CAGR de 18,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras Espaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida miniaturização das cargas úteis de satélites reduzindo a relação custo-desempenho das câmeras | +3.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por análises terrestres em tempo real apoiando a adoção de cargas úteis ópticas de alta frequência de atualização | +2.80% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Urgência da defesa por ISR persistente baseado no espaço impulsionando cargas úteis de imageamento de alta resolução | +3.50% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança das constelações comerciais para integração de múltiplos sensores (EO-IR-MSI) ampliando os ciclos de substituição | +2.10% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Financiamento de capital de risco NewSpace desbloqueando novos fatores de forma de câmeras CubeSat | +2.30% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Missões de manutenção in situ em órbita baixa criando demanda por câmeras de inspeção de bordo com endurecimento à radiação | +1.80% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Miniaturização das Cargas Úteis de Satélites Reduzindo a Relação Custo-Desempenho das Câmeras

Avanços na densidade de componentes agora permitem instalar sensores de vídeo 4K em estruturas CubeSat 3U, reduzindo a massa da carga útil e as taxas de lançamento em aproximadamente 40%, mantendo a resolução submetro intacta. Pilhas de CMOS tolerantes à radiação, construídas com camadas de dopagem delta, resistem ao intenso bombardeamento de prótons, prolongando os ciclos de operação em órbita sem blindagem pesada. A melhoria da economia incentivou os operadores a ampliar as pegadas das constelações em vez de aumentar as contagens individuais de pixels, desbloqueando novos modelos de negócios baseados em taxas de revisita. O investimento Série A de EUR 13,5 milhões (USD 14,6 milhões) da Simera Sense em 2024 exemplificou o fluxo de capital para câmeras hiperespectrais miniaturizadas voltadas para implantação em massa.[1]SpaceNews Staff, "Tendências de Financiamento de Capital de Risco NewSpace em Imageamento de Satélites," SpaceNews, spacenews.com As aprovações simplificadas da FCC para pequenos satélites padronizados reduzem ainda mais as barreiras de entrada e mantêm o mercado de câmeras espaciais expandindo-se em ritmo de dois dígitos.

Crescente Demanda por Análises Terrestres em Tempo Real Apoiando a Adoção de Cargas Úteis Ópticas de Alta Frequência de Atualização

Usuários comerciais nos setores de agricultura, logística e gestão de desastres exigem cada vez mais taxas de revisita inferiores a uma hora, uma meta inatingível com os sistemas legados de armazenamento e encaminhamento. A Planet Labs expandiu sua frota para mais de 200 satélites ativos até 2024, cada um equipado com um imageador multiespectral e processadores de bordo que comprimem dados e realizam análises de borda antes do downlink. Os fornecedores de câmeras responderam com projetos que incorporam aceleradores de IA próximos ao detector, reduzindo a largura de banda ao sinalizar prioritariamente apenas os quadros mais valiosos. O alinhamento de metadados ISO 19115 agora orienta as aquisições para garantir que cada imagem possa fluir para fluxos de trabalho de análise multiplataforma. Essas atualizações encurtam os intervalos de substituição de satélites de sete anos para cerca de três, aumentando as receitas recorrentes para os fabricantes de câmeras espaciais.

Urgência da Defesa por ISR Persistente Baseado no Espaço Impulsionando Cargas Úteis de Imageamento de Alta Resolução

As forças armadas dos EUA e aliadas aceleraram os orçamentos de ISR orbital após conflitos regionais recentes destacarem o valor do monitoramento de área ampla e sempre ativo. A L3Harris ganhou um pedido de USD 90 milhões em 2024 para fornecer câmeras com múltiplos sensores para a próxima camada de vigilância da Arquitetura Nacional de Defesa Espacial.[2]Defense News Staff, "L3Harris Garante Contratos de Câmeras Espaciais," Defense News, defensenews.com As regras de aquisição especificam bandas visíveis e térmicas submetro, além de imageamento com pouca luz, elevando os preços unitários acima dos equivalentes comerciais, mas garantindo margens generosas. Iniciativas europeias e do Indo-Pacífico separadas visam reduzir a dependência de fontes de dados estrangeiras, fomentando novas oportunidades soberanas para fornecedores regionais. Como as plataformas estão sujeitas ao ITAR, os contratantes principais dos EUA mantêm vantagem nos trabalhos domésticos, enquanto as empresas europeias se beneficiam de obstáculos de exportação mais leves.

Mudança das Constelações Comerciais para Integração de Múltiplos Sensores (EO-IR-MSI) Ampliando os Ciclos de Substituição

A Maxar e outras empresas exigem cada vez mais satélites que fundam sensores eletro-ópticos, infravermelhos e multiespectrais em um único banco óptico, maximizando a riqueza de dados por quilograma. As reformas em espaçonaves legadas têm limites, o que impulsiona atualizações agressivas nas frotas operacionais entre 2025 e 2028. A integração de múltiplas pilhas de sensores adiciona carga térmica e complexidade, mas algoritmos sofisticados de fusão agora compensam esses desafios com produtos de análise de maior margem. Os proprietários de constelações consideram o aumento do capex justificado pela capacidade de vender de forma cruzada índices de vigor agrícola, mapas de calor urbano e proxies econômicos de luz noturna a partir de uma única plataforma. As estruturas de calibração da ESA para pacotes de múltiplos sensores padronizam as especificações de aquisição e aceleram a adoção.[3]ESA Media, "Padrões de Calibração para Cargas Úteis Espaciais com Múltiplos Sensores," Agência Espacial Europeia, esa.int

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Janela limitada de gerenciamento térmico de câmeras em órbita restringindo a longevidade dos sensores | -1.90% | Global, afetando particularmente as missões em órbita baixa | Médio prazo (2-4 anos) |

| Regimes de controle de exportações (ITAR, EAR) atrasando as cadeias de suprimentos internacionais de câmeras | -2.30% | Global, com maior impacto no comércio entre América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de detritos espaciais elevando os prêmios de seguro ajustados ao risco para cargas úteis ópticas | -1.40% | Global, concentrado em zonas orbitais com tráfego intenso | Longo prazo (≥ 4 anos) |

| Gargalos persistentes de largura de banda de downlink limitando a adoção de vídeo em ultra-alta definição | -1.70% | Global, afetando todas as regiões igualmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Janela Limitada de Gerenciamento Térmico de Câmeras em Órbita Restringindo a Longevidade dos Sensores

Espaçonaves em órbita terrestre baixa passam por variações de temperatura de cerca de 200°C a cada 90 minutos, degradando a corrente de escuridão do sensor e distorcendo a óptica ao longo do tempo. Dispositivos de resfriamento ativo, como circuitos de fluido bombeado ou criorresfriadores Stirling, atenuam o calor, mas adicionam massa e consomem energia que os pequenos barramentos não podem poupar. A Ball Aerospace entregou reguladores térmicos personalizados na carga útil GOES-U de USD 498 milhões em 2024, ilustrando o prêmio de custo associado a soluções de vida útil estendida.[4]Ball Aerospace Team, "Projeto Térmico da Carga Útil GOES-U," Ball Aerospace, ball.com Os planejadores de missão agora orçam intervalos de atualização mais curtos ou aceitam degradação periódica da qualidade de imagem, ambos os quais moderam, mas não desviam, o ritmo de crescimento do mercado de câmeras espaciais.

Regimes de Controle de Exportações (ITAR, EAR) Atrasando as Cadeias de Suprimentos Internacionais de Câmeras

A mudança de regra dos EUA de julho de 2024 ampliou a cobertura do ITAR para incluir determinados imageadores hiperespectrais, estendendo os ciclos de licenciamento em até 12 meses para compradores estrangeiros. Os programas europeus e asiáticos buscam cada vez mais alternativas não americanas para evitar incertezas, fragmentando as economias de escala que de outra forma poderiam reduzir os custos unitários. Para os fornecedores americanos, os contratos de defesa domésticos compensam os volumes de exportação perdidos, mas o efeito líquido é um progresso de receita mais lento do que a capacidade técnica por si só permitiria. Por outro lado, fornecedores europeus como a Thales Alenia Space ganham participação em projetos livres de conteúdo americano. O cenário político, portanto, molda o posicionamento competitivo tão fortemente quanto a inovação em sensores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Câmeras CubeSat Impulsionam a Revolução da Miniaturização

As câmeras de satélite detinham a maior participação de mercado de câmeras espaciais de 38,02% em 2025, refletindo o uso consolidado em programas de observação da Terra e defesa. No entanto, o tamanho do mercado de câmeras espaciais para plataformas CubeSat está em uma trajetória de CAGR de 17,54% até 2031, à medida que a economia de carona de lançamento recompensa cargas úteis mais leves. Os imageadores miniaturizados agora oferecem amostragem de solo submetro em estruturas 3U, incentivando universidades, startups e até mesmo grandes empresas estabelecidas a adotar arquiteturas distribuídas.

A demanda por CubeSat também se beneficia de ciclos de atualização mais rápidos: os operadores aposentam as unidades pequenas a cada três ou quatro anos, renovando as frotas com sensores de próxima geração que adicionam canais infravermelhos ou hiperespectrais. Enquanto isso, câmeras fixas terrestres e sistemas de inspeção de bordo de espaçonaves permanecem subsegmentos de nicho, mas estáveis, atendendo à manutenção de estações espaciais e à robótica de serviços orbitais. Em conjunto, essas mudanças mantêm o mercado de câmeras espaciais diversificado entre missões geoestacionárias legadas e constelações ágeis de pequenos satélites.

Por Tecnologia: Câmeras Hiperespectrais Aceleram as Aplicações Agrícolas

As unidades eletro-ópticas lideraram com 40,62% de participação em 2025, sustentando a maioria das missões militares e de mapeamento comercial. No entanto, as cargas úteis hiperespectrais registrarão o CAGR mais rápido de 16,21%, à medida que agricultores, mineradores e auditores de carbono exigem impressões digitais espectrais muito além do RGB. O tamanho do mercado de câmeras espaciais para plataformas hiperespectrais partiu de uma base modesta, mas deve atingir níveis de centenas de milhões de dólares até 2031, capturando fatias de receita de dois dígitos em vários segmentos verticais.

Avanços recentes na fabricação de sensores reduziram detectores com mais de 100 bandas em pilhas CMOS de wafer único, reduzindo o consumo de energia em um terço. O aprendizado de máquina residente na borda então analisa o estresse da vegetação ou a composição mineral antes do downlink, aliviando os gargalos de largura de banda. As câmeras infravermelhas e multiespectrais continuam a servir ao combate a incêndios florestais e às auditorias de qualidade da água, mas o cubo de dados mais rico das câmeras hiperespectrais promete preços premium para serviços orientados por análises.

Por Tipo de Sensor: Sensores CMOS Dominam por meio do Endurecimento à Radiação

Os dispositivos CMOS responderam por 64,80% do mercado de câmeras espaciais em 2025, um aumento acentuado em relação ao domínio histórico do CCD. Inovações como a epitaxia com dopagem delta e as coberturas de Carbeto de Silício 4H elevaram a tolerância à dose ionizante total para além de 150 krad, fechando a lacuna de desempenho com os CCDs especializados, mantendo os orçamentos de energia baixos. O tamanho do mercado de câmeras espaciais vinculado aos sensores CMOS tem previsão de avançar a um CAGR de 16,74%, garantindo que a arquitetura permaneça o padrão para frotas de pequenos satélites.

Os imageadores CCD ainda atendem à astronomia ou à ciência do espaço profundo, onde o ruído ultrabaixo supera os parâmetros de custo, mas os volumes são comparativamente menores. No médio prazo, as fábricas de semicondutores comerciais estão explorando matrizes de pixels empilhados em 3D que prometem ganhos adicionais em alcance dinâmico. Assim, o CMOS provavelmente deterá mais de dois terços da participação do mercado de câmeras espaciais até o final da década.

Por Aplicação: Turismo Espacial Emerge como Motor de Crescimento

A observação da Terra preservou 45,88% de participação em 2025 graças à demanda constante dos setores de agricultura, seguros e agências ambientais. No entanto, o ritmo crescente de viagens suborbitais comerciais criou um novo bolso de receita. A Blue Origin e a Virgin Galactic agora incorporam múltiplas câmeras 4K nas cabines da tripulação para transmitir ao vivo vistas panorâmicas para os passageiros pagantes. Esse nicho é pequeno hoje, mas o CAGR de 16,33% projetado até 2031 o transforma em um contribuinte significativo à medida que os volumes de voo aumentam.

As missões de exploração ainda exigem imageadores especializados capazes de suportar a poeira lunar ou marciana, enquanto a astronomia usa sensores ultrassensíveis para estudar fenômenos cósmicos tênues. O ISR militar, outro pilar perene, mantém uma trajetória de crescimento na faixa intermediária de dois dígitos que equilibra os orçamentos cíclicos de defesa com a tensão geopolítica contínua.

Por Uso Final: Empresas Comerciais Aceleram a Implantação de Constelações

As agências governamentais e militares detinham 52,10% da receita de 2025, mas os operadores do setor privado se expandirão mais rapidamente a um CAGR de 17,88%. Empresas como Planet Labs, Maxar e HawkEye 360 renovam as frotas a cada poucos anos para integrar pacotes de múltiplos sensores e IA de bordo, encurtando os ciclos de substituição de câmeras. A resultante mudança de demanda significa que os fornecedores devem equilibrar as especificações de defesa sob medida com os requisitos comerciais orientados ao volume.

As agências espaciais, universidades e institutos de pesquisa juntos formam um mercado secundário vibrante, aproveitando os menores custos de lançamento para conduzir missões climáticas ou astrofísicas direcionadas. Sua participação coletiva pode permanecer abaixo de 15%, mas seu apetite por sensores de ponta estimula a pesquisa e o desenvolvimento contínuos, beneficiando indiretamente os segmentos comerciais mais amplos.

Análise Geográfica

A América do Norte respondeu por 37,42% da receita de 2025, impulsionada por expressivos desembolsos do Pentágono e por um sólido conjunto de grandes empresas aeroespaciais capazes de entregar cargas úteis de câmeras de ponta a ponta. Os fornecedores da região se beneficiam de contratos ID/IQ de longo prazo que garantem ciclos de produção plurianuais, estabilizando o fluxo de caixa em meio a ciclos de aquisição cíclicos. As regulamentações de exportação dos EUA limitam as vendas no exterior, mas as oportunidades domésticas que abrangem defesa, ciência civil e o nascente setor de turismo espacial oferecem amplo espaço para crescimento.

A Ásia-Pacífico gerará o CAGR mais rápido de 18,20%, à medida que China, Índia e Japão alocam orçamentos maiores para sensoriamento remoto comercial e missões de segurança nacional. Startups apoiadas por Pequim lançaram várias constelações com mais de 100 satélites em 2024, enquanto o braço comercial da ISRO aprovou múltiplos empreendimentos de imageamento público-privado. Esses movimentos semeiam demanda tanto por óptica importada quanto por sensores de fabricação nacional, posicionando a região para rivalizar com a produção norte-americana no início da década de 2030.

A Europa mantém um perfil equilibrado, com programas coordenados pela ESA reduzindo investimentos duplicados entre os estados membros. Empresas como Thales Alenia Space, OHB e Airbus Defence and Space aproveitam o financiamento cooperativo para entregar sistemas eletro-ópticos e hiperespectrais sem restrições do ITAR, tornando-as fornecedoras preferenciais para o Oriente Médio, África e partes da Ásia. Embora a América do Sul e a África contribuam com volumes modestos hoje, programas localizados no Brasil, Argentina e África do Sul ressaltam um gradual alargamento da demanda geográfica.

Cenário Competitivo

O mercado de câmeras espaciais apresenta concentração moderada: os cinco principais fornecedores — L3Harris, Ball Aerospace, Teledyne, Thales Alenia Space e Airbus Defence and Space — controlam coletivamente pouco menos de 60% da receita global. Esses participantes estabelecidos aproveitam a profunda expertise em engenharia de sistemas e as credenciais de segurança consolidadas para garantir trabalhos de defesa de alto valor. No entanto, novos entrantes NewSpace como Simera Sense, Kuva Space e GOMSpace estão crescendo rapidamente com base na força de produtos miniaturizados e ciclos de produção ágeis.

Estrategicamente, os líderes de mercado estão impulsionando a integração vertical ao agrupar óptica, processamento de bordo e soluções de downlink em um único contrato, capturando assim uma parcela maior do orçamento do projeto. A L3Harris, por exemplo, fechou múltiplos negócios superiores a USD 90 milhões em 2024 para cargas úteis EO-IR-MSI integradas, ilustrando como as ofertas abrangentes comandam preços premium. As empresas emergentes contra-atacam especializando-se em nichos estreitos, como módulos hiperespectrais ultracompactos que os fornecedores legados não conseguem perseguir de forma economicamente viável.

Os registros de propriedade intelectual em projetos de CMOS com endurecimento à radiação, inovações em gerenciamento térmico e firmware de IA na borda aumentaram acentuadamente desde 2024, indicando uma corrida para garantir vantagens tecnológicas. A conformidade com o controle de exportações permanece um diferenciador: os fornecedores americanos desfrutam de proteção no mercado doméstico, mas enfrentam atrasos de licenciamento no exterior, enquanto os concorrentes europeus usam regulamentações mais leves como alavanca de vendas em licitações de países terceiros.

Líderes do Setor de Câmeras Espaciais

Teledyne Technologies Incorporated.

Hamamatsu Photonics K.K.

Canon Inc.

L3Harris Technologies Inc.

Raytheon Technologies Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Canon Inc. assinou um acordo com um provedor de lançamento europeu para fornecer câmeras modulares otimizadas para missões de logística na superfície lunar.

- Outubro de 2024: A L3Harris Technologies recebeu um contrato de USD 90 milhões da Força Espacial dos EUA para cargas úteis com múltiplos sensores de próxima geração que apoiam a vigilância persistente.

- Setembro de 2024: A Ball Aerospace concluiu a entrega de sistemas de imageamento para o programa de satélite meteorológico GOES-U de USD 498 milhões.

- Agosto de 2024: A Simera Sense fechou EUR 13,5 milhões (USD 14,6 milhões) em financiamento Série A destinado a escalar a produção de câmeras hiperespectrais CubeSat.

Escopo do Relatório Global do Mercado de Câmeras Espaciais

O Relatório do Mercado de Câmeras Espaciais é Segmentado por Tipo (Câmeras de Satélite, Câmeras CubeSat, Câmeras de Bordo de Espaçonaves, Câmeras Fixas, Câmeras Portáteis, Outros), Tecnologia (Câmeras Eletro-Ópticas, Câmeras Infravermelhas, Câmeras Multiespectrais, Câmeras Hiperespectrais, Outros), Tipo de Sensor (Sensores CMOS, Sensores CCD, Outros), Aplicação (Observação da Terra e Sensoriamento Remoto, Exploração Espacial, Astronomia e Estudos Cósmicos, Turismo Espacial e Entretenimento, Pesquisa Científica, Militar e Defesa, Outros), Uso Final (Governo e Militar, Empresas Comerciais, Agências Espaciais, Instituições de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Câmeras de Satélite |

| Câmeras CubeSat |

| Câmeras de Bordo de Espaçonaves |

| Câmeras Fixas |

| Câmeras Portáteis |

| Outros Tipos |

| Câmeras Eletro-Ópticas (EO) |

| Câmeras Infravermelhas (IR) |

| Câmeras Multiespectrais |

| Câmeras Hiperespectrais |

| Outras Tecnologias |

| Sensores CMOS |

| Sensores CCD |

| Outros Tipos de Sensores |

| Observação da Terra e Sensoriamento Remoto |

| Exploração Espacial |

| Astronomia e Estudos Cósmicos |

| Turismo Espacial e Entretenimento |

| Pesquisa Científica |

| Militar e Defesa |

| Outras Aplicações |

| Governo e Militar |

| Empresas Comerciais (Incluindo Operadores Privados de Satélites) |

| Agências Espaciais |

| Instituições de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Câmeras de Satélite | |

| Câmeras CubeSat | ||

| Câmeras de Bordo de Espaçonaves | ||

| Câmeras Fixas | ||

| Câmeras Portáteis | ||

| Outros Tipos | ||

| Por Tecnologia | Câmeras Eletro-Ópticas (EO) | |

| Câmeras Infravermelhas (IR) | ||

| Câmeras Multiespectrais | ||

| Câmeras Hiperespectrais | ||

| Outras Tecnologias | ||

| Por Tipo de Sensor | Sensores CMOS | |

| Sensores CCD | ||

| Outros Tipos de Sensores | ||

| Por Aplicação | Observação da Terra e Sensoriamento Remoto | |

| Exploração Espacial | ||

| Astronomia e Estudos Cósmicos | ||

| Turismo Espacial e Entretenimento | ||

| Pesquisa Científica | ||

| Militar e Defesa | ||

| Outras Aplicações | ||

| Por Uso Final | Governo e Militar | |

| Empresas Comerciais (Incluindo Operadores Privados de Satélites) | ||

| Agências Espaciais | ||

| Instituições de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de câmeras espaciais em 2026?

O tamanho do mercado de câmeras espaciais atingiu USD 3,01 bilhões em 2026 e tem projeção de alcançar USD 6,32 bilhões até 2031, crescendo a um CAGR de 15,92% durante 2026-2031.

Qual tipo de câmera está crescendo mais rapidamente?

As câmeras CubeSat apresentam o maior crescimento, expandindo-se a um CAGR de 17,54% graças à miniaturização e aos menores custos de lançamento.

Por que as câmeras hiperespectrais estão ganhando espaço?

Os sensores hiperespectrais fornecem dados espectrais detalhados úteis na agricultura, mineração e monitoramento de carbono, impulsionando um CAGR de 16,21% até 2031.

Qual região cresce mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 18,20%, impulsionada por grandes programas na China, Índia e Japão.

Quem detém a liderança nos contratos de imageamento de defesa?

As grandes empresas norte-americanas como L3Harris e Ball Aerospace dominam os negócios de defesa de alto valor graças às habilitações de segurança estabelecidas.

O que limita a vida útil das câmeras em órbita?

Os severos ciclos térmicos em órbita terrestre baixa degradam os sensores, exigindo soluções de resfriamento caras ou substituição mais frequente de satélites.

Página atualizada pela última vez em: