Tamanho e Participação do Mercado de Módulos de Câmera

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

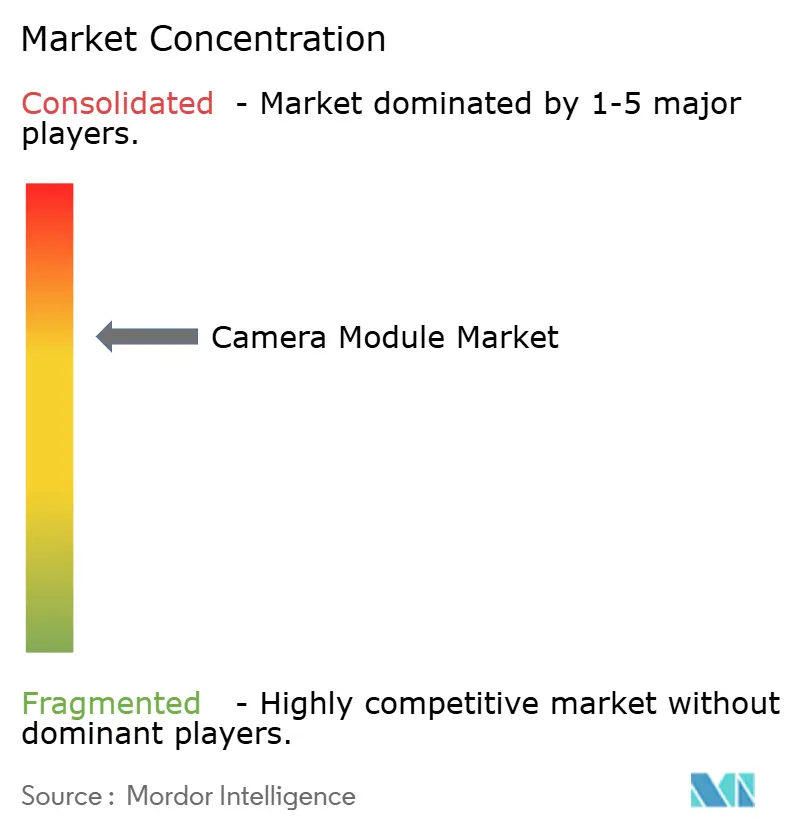

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Câmera por Mordor Intelligence

O tamanho do mercado de módulos de câmera deve crescer de USD 41,12 bilhões em 2025 para USD 43,03 bilhões em 2026 e está previsto para atingir USD 52,91 bilhões até 2031 a um CAGR de 4,22% no período de 2026-2031. Este crescimento modesto nas manchetes mascara uma transição dos ciclos de substituição de smartphones para a demanda automotiva orientada à segurança e instalações de vigilância com análise de borda que apresentam listas de materiais mais ricas e horizontes de integração de projeto mais longos. A eletrônica de consumo ainda ancora os volumes, mas fornecedores de veículos de primeiro nível e contratantes de cidades inteligentes agora definem o roteiro tecnológico. Players verticalmente integrados estão conquistando contratos ao agrupar sensores, lentes e atuadores sob um mesmo teto, enquanto montadores especializados lutam com margens brutas em erosão. Políticas industriais soberanas na Ásia e no Oriente Médio estão localizando a montagem, reduzindo os prazos de entrega e adicionando complexidade geopolítica a uma cadeia de suprimentos já sobrecarregada. Ao mesmo tempo, avanços em embalagem, como flip-chip e óptica em nível de wafer, estão reduzindo a altura no eixo Z, abrindo caminho para fatores de forma sob o display e de óptica dobrada que comandam preços de venda acima da média.

Principais Conclusões do Relatório

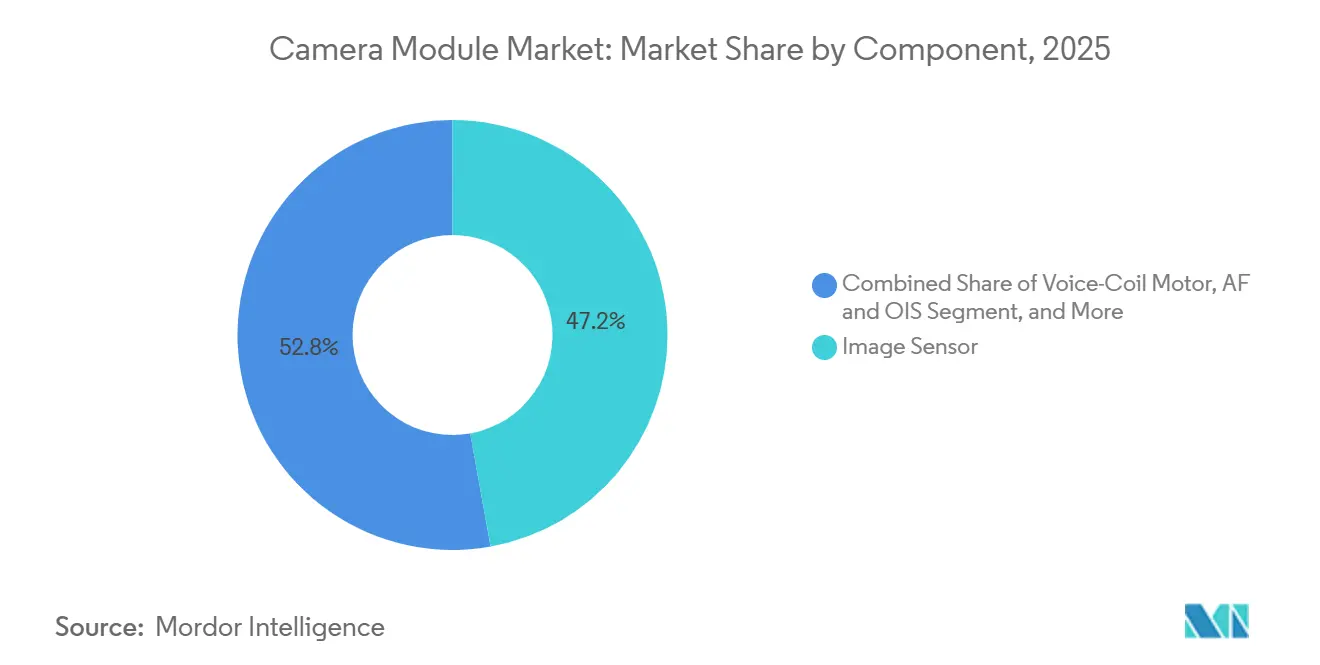

- Por componente, os sensores de imagem lideraram com 47,17% de participação na receita em 2025, enquanto os conjuntos de motor de bobina de voz e estabilização óptica de imagem estão projetados para crescer a um CAGR de 5,07% até 2031.

- Por tipo de sensor, os sensores CMOS comandaram 89,22% da participação do mercado de módulos de câmera em 2025 e devem crescer a um CAGR de 4,73% ao longo do período de previsão.

- Por resolução, o segmento de 8 a 13 megapixels representou 48,54% da participação do mercado de módulos de câmera em 2025, enquanto os módulos acima de 13 megapixels devem se expandir a um CAGR de 4,83% até 2031.

- Por tipo de foco, os módulos de autofoco detinham 61,32% da participação do mercado de módulos de câmera em 2025 e estão no caminho para um CAGR de 4,69% ao longo do período.

- Por processo de fabricação, a embalagem flip-chip e em nível de wafer capturou 56,91% de participação em 2025, com o mesmo segmento previsto para registrar o CAGR mais rápido de 4,62%.

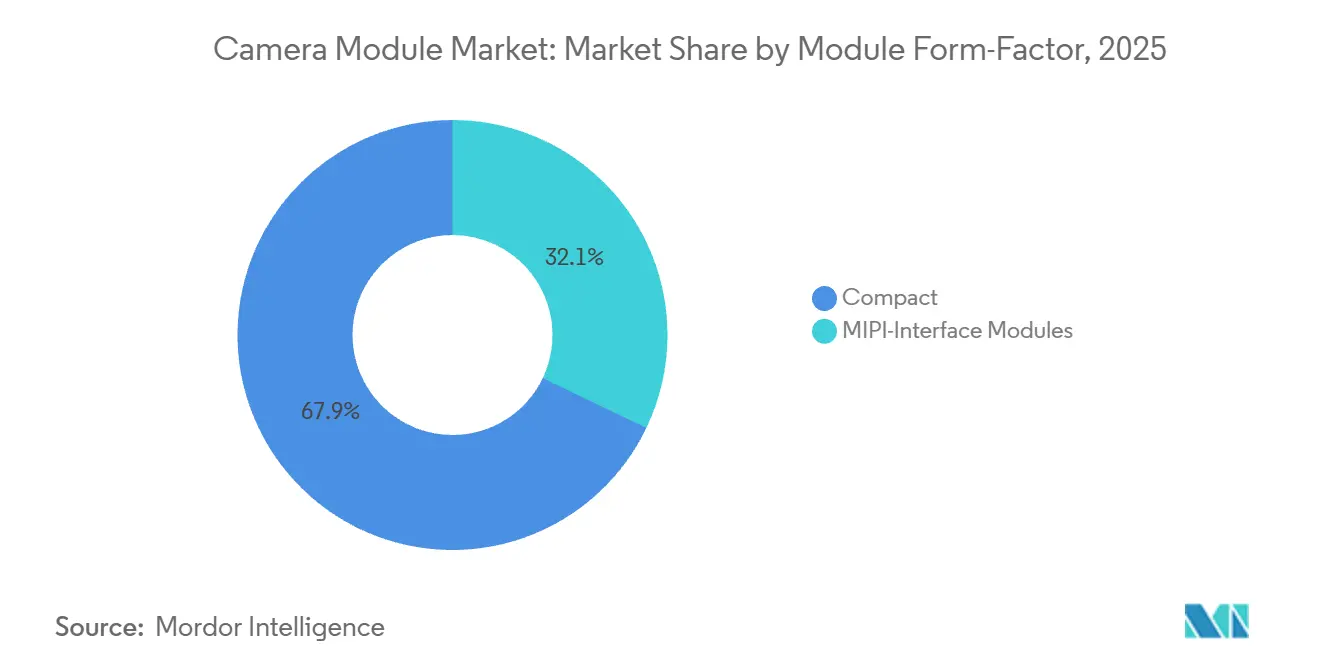

- Por fator de forma do módulo, os módulos compactos compreenderam 67,89% da receita em 2025, enquanto os módulos de interface MIPI estão preparados para um CAGR de 4,67%.

- Por aplicação, a eletrônica de consumo representou 58,83% do mercado em 2025, mas os módulos automotivos estão projetados para registrar o maior CAGR de 5,46% até 2031.

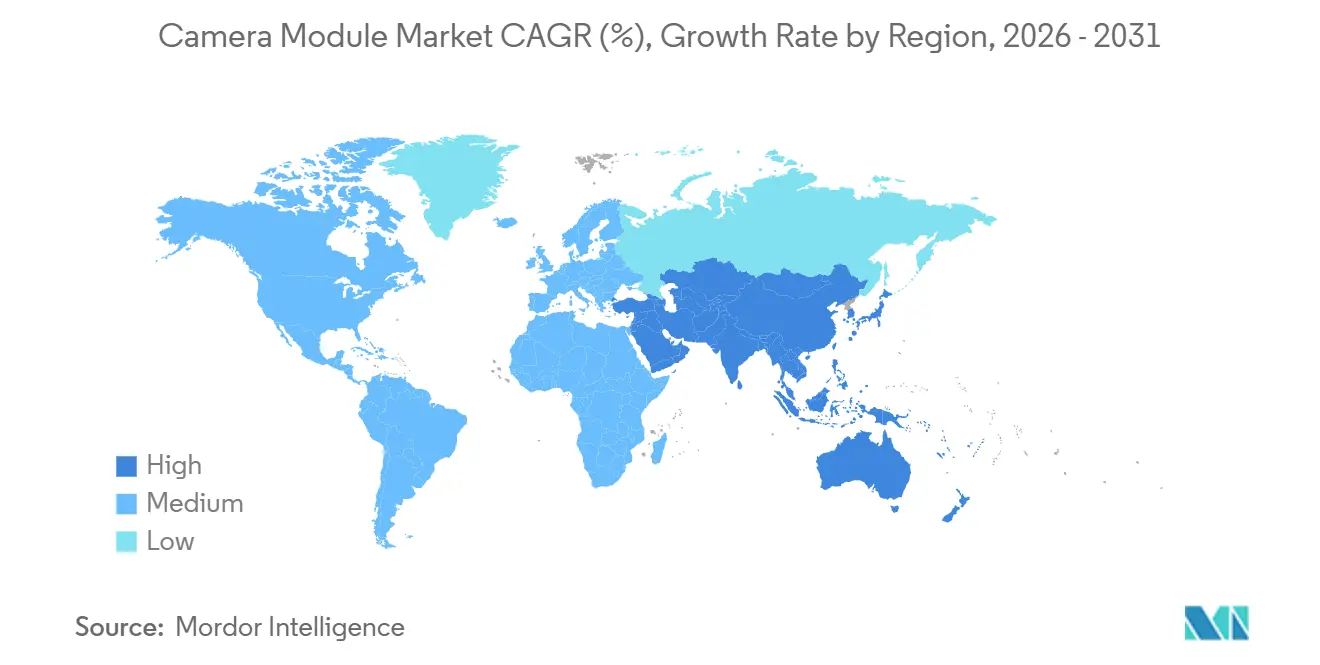

- Por geografia, a Ásia-Pacífico garantiu uma participação de 42,37% em 2025, enquanto o Oriente Médio deve registrar o CAGR mais rápido de 5,21% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Módulos de Câmera*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Smartphones com Múltiplas Câmeras Excedendo Três Lentes em Modelos Topo de Linha Chineses | +0.8% | Núcleo da Ásia-Pacífico, com expansão para Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de Câmeras de Visibilidade Traseira e ADAS, FMVSS-111 e EU-GSR | +0.9% | América do Norte e Europa, adoção antecipada no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Implantações de Vigilância com Análise de Borda Habilitada por IA em Projetos de Cidades Inteligentes do Oriente Médio | +0.6% | Oriente Médio, com expansões piloto no Sudeste Asiático e na África | Médio prazo (2-4 anos) |

| Expansão de Óptica Periscópica ou Dobrada Elevando a Contagem de Lentes por Módulo | +0.7% | Global, liderado por segmentos de smartphones premium na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Montagem Local de Módulos na Índia Impulsionada pelo Esquema PLI | +0.5% | Índia, com efeitos secundários nas cadeias de suprimentos do Sul da Ásia | Médio prazo (2-4 anos) |

| Demanda por Sensoriamento 3D ou de Profundidade para Headsets XR nos Estados Unidos e na Coreia | +0.4% | América do Norte e Ásia-Pacífico, concentrada em centros de eletrônica de consumo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Smartphones com Múltiplas Câmeras Excedendo Três Lentes

Os dispositivos topo de linha chineses agora integram quatro ou mais câmeras discretas, adicionando aproximadamente 1,3 módulos por aparelho. O Xiaomi 17 Ultra estreou um periscópio de 200 megapixels ao lado de unidades ultra-wide, wide e macro, cada uma com sua própria cadeia de autofoco.[1]Xiaomi Corporation, "Especificações do Produto Xiaomi 17 Ultra," mi.com OPPO e vivo espelharam essa abordagem nas séries Find X8 e X200 Pro, elevando os preços médios de venda enquanto mantinham os volumes de remessa. Módulos de tempo de voo para sensoriamento de profundidade, antes restritos a produtos halo, agora são padrão acima de USD 400 no varejo, desbloqueando novos recursos de compras em realidade aumentada. O efeito cumulativo é uma demanda incremental por módulos apesar de um platô nas substituições globais de smartphones. O design All Lenses on Prism da Samsung reduziu em 22% a altura no eixo Z do periscópio, permitindo que os concorrentes incorporem óptica dobrada sem sacrificar a capacidade da bateria.

Mandatos de Câmeras de Visibilidade Traseira e ADAS

As regulamentações de segurança estão transformando sistemas de câmera opcionais em hardware de série. Nos Estados Unidos, o FMVSS-111 exige câmeras de visão traseira em todos os veículos leves a partir do ano modelo 2026.[2]Administração Nacional de Segurança no Tráfego Rodoviário, "Norma Federal de Segurança de Veículos Motorizados 111 Visibilidade Traseira," nhtsa.gov O Regulamento Geral de Segurança da União Europeia aplica pressão semelhante, exigindo câmeras voltadas para a frente para assistência de manutenção de faixa e limite de velocidade em novos tipos de veículos a partir de julho de 2024. Os fornecedores de primeiro nível agora integram três a quatro câmeras por veículo, agrupadas com radar e lidar, elevando o conteúdo de módulos para uma previsão de 3,8 unidades até 2030. Os modelos Lexus vendidos na América do Norte contarão com pelo menos quatro câmeras a partir de 2026, acelerando o ciclo de qualificação para componentes de grau automotivo.

Implantações de Vigilância com Análise de Borda Habilitada por IA

Os programas de cidades inteligentes na Arábia Saudita e nos Emirados Árabes Unidos especificam câmeras com processamento neural no dispositivo para reduzir largura de banda e latência. A construção greenfield da NEOM abrange 26.500 km² e concedeu aquisições iniciais à Hikvision e à Dahua.[3]NEOM, "Infraestrutura de Cidade Inteligente NEOM," neom.com Dubai exige que todas as câmeras instaladas após janeiro de 2025 suportem reconhecimento local de objetos em conformidade com as regras de residência de dados. O hardware capaz de executar redes neurais convolucionais na borda carrega um prêmio de custo de 40-60% em relação aos dispositivos analógicos legados, sustentando o mercado de módulos de câmera.

Expansão de Óptica Periscópica ou Dobrada

A óptica dobrada oferece zoom óptico superior a 5× em um chassi com menos de 9 mm. A arquitetura All Lenses on Prism da Samsung reduziu a altura do módulo para 5,6 mm no Galaxy S24 Ultra, levando a Apple a adotar um tetraprisma no iPhone 16 Pro Max com distância focal de 200 mm. No terceiro trimestre de 2025, as remessas de unidades periscópicas da Largan Precision aumentaram 68% em relação ao ano anterior, impulsionadas pela crescente demanda por conjuntos de câmeras que são ao mesmo tempo mais finos e mais potentes.

Análise de Impacto das Restrições do Mercado de Módulos de Câmera*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Fornecimento de Atuadores VCM Após o Terremoto de 2024 em Taiwan | -0.5% | Global, com escassez aguda na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Perda de Rendimento em Óptica de Nível de Wafer em Módulos de Câmera Sob o Display | -0.3% | Ásia-Pacífico, concentrada em centros de fabricação de smartphones premium | Médio prazo (2-4 anos) |

| Escalada de Litígios de Patentes em Arquiteturas CIS Empilhadas | -0.2% | Global, com litígios concentrados nos Estados Unidos, Europa e Japão | Longo prazo (≥ 4 anos) |

| Atrasos de Conformidade de Cibersegurança EN 303645 para Módulos em Rede na UE | -0.3% | Europa, com efeitos secundários nas certificações globais de câmeras IoT | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de Atuadores VCM Após o Terremoto de 2024

O terremoto de Hualien de abril de 2024 danificou salas limpas em fornecedores-chave de atuadores taiwaneses, dobrando os prazos de entrega para motores de bobina de voz de autofoco e estabilização óptica de imagem. Samsung Electro-Mechanics e LG Innotek relataram um declínio sequencial de 12% nas remessas de módulos ao pagarem custos logísticos premium para garantir peças limitadas. A restauração atingiu 85% no final de 2025, mas os fabricantes de equipamentos originais passaram a ter dupla fonte de fornecimento de fornecedores japoneses para mitigar choques futuros.

Perda de Rendimento em Óptica de Nível de Wafer em Módulos Sob o Display

As câmeras sob o display atingem rendimentos piloto de 62%, em comparação com 92% para módulos convencionais, inflando os custos em 2,3 vezes e limitando a adoção a telefones ultra-premium com preços acima de USD 1.000. O relatório para investidores da LG Innotek citou defeitos de fotolitografia e desalinhamento na singularização de dies como obstáculos persistentes. O Galaxy Z Fold 6 da Samsung apresentou um compromisso: sua câmera externa produziu selfies mais suaves, o que impactou a qualidade geral da imagem e moderou o entusiasmo dos consumidores. Essa troca destacou os desafios de equilibrar design inovador com expectativas de desempenho no mercado de smartphones dobráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Módulos de Câmera

Por Componente:

Atuadores Fecham a Lacuna de ValorO tamanho do mercado de módulos de câmera para sensores de imagem representou 47,17% da receita em 2025, enquanto os atuadores capturaram uma participação menor, mas registraram o CAGR mais forte de 5,07% até 2031. As peças CMOS empilhadas da Sony obtêm preços premium, mas a demanda por atuadores de estabilização óptica de imagem de eixo duplo em módulos periscópicos está reduzindo a diferença. Os volumes de motores de bobina de voz aumentaram à medida que cada lente adicional agora é enviada com seu próprio acionamento de autofoco, e os programas automotivos especificam atuadores robustecidos classificados para −40 °C a 105 °C. Os conjuntos de lentes permaneceram o segundo maior elemento, com asféricas moldadas em vidro substituindo o plástico em ambientes de alta temperatura. Os serviços de montagem, embora com a menor participação de componentes, entregam valor em plataformas automotivas de longa vida onde o amortecimento de vibração e a vedação hermética superam os requisitos de grau de consumo.

Uma mudança na composição é visível entre as aplicações. As câmeras automotivas pagam um prêmio de 30% por sensores de alto alcance dinâmico e obturadores globais, enquanto a eletrônica de consumo gravita em direção a chips de iluminação traseira com agrupamento de pixels. STMicroelectronics e ON Semiconductor lançaram sensores de 0,1 lux para assistência ao motorista noturno, elevando os preços médios de venda mesmo quando os volumes de unidades permanecem modestos. Enquanto isso, os montadores especializados enfrentam comoditização à medida que as marcas de smartphones topo de linha trazem o design para dentro de casa.

Por Tipo de Sensor:

CMOS Consolida LiderançaA tecnologia CMOS representou 89,22% das vendas de 2025 e está prevista para crescer a um CAGR de 4,73%, afastando os dispositivos de carga acoplada dos nichos científicos. O isolamento de trincheira profunda, os fotodiodos fixados e a conversão analógico-digital no chip elevaram a sensibilidade enquanto reduziam o consumo de energia, consolidando a dominância do CMOS. Os sensores ISOCELL de 108 megapixels da Samsung e o OV50K HDR escalonado da OmniVision conquistaram prêmios automotivos, deslocando as unidades CCD legadas. Em contraste, os CCDs de ultra-baixo ruído da Teledyne sobrevivem em astronomia e instrumentos de laboratório onde a pureza de pixel supera a taxa de quadros.

As peças CMOS de próxima geração, agora com obturadores globais e saída de ganho duplo de 16 bits — recursos que antes eram a marca registrada do CCD — estão prontas para erodir ainda mais a participação de mercado do CCD na arena de módulos de câmera. Os fabricantes de equipamentos originais estão cada vez mais favorecendo alternativas em detrimento dos CCDs, reservando estes últimos principalmente para imagens especializadas. Essa mudança é impulsionada pelas vantagens de custo compostas e pelos avanços tecnológicos que melhoram tanto a eficiência quanto o desempenho.

Por Pixel ou Resolução:

Crescimento de Alta Megapixelagem Supera o Nível IntermediárioOs módulos acima de 13 megapixels estão se expandindo a um CAGR de 4,83%, apoiados por lentes telefoto periscópicas e captura de vídeo 4K generalizada. O sensor de 200 megapixels da Xiaomi agrupa para 12,5 megapixels em fotos com pouca luz, mas retém a resolução total para zoom digital, unindo especificações de marketing com usabilidade no mundo real. A classe consolidada de 8-13 megapixels ainda representa 48,54% da receita, mas enfrenta erosão à medida que os smartphones de entrada saltam para resoluções mais altas. As câmeras de segurança também estão sendo atualizadas para 4K para atender às regras de aquisição municipal para reconhecimento facial, aposentando o inventário analógico de 2 megapixels.

A física óptica estabelece limites: lentes f/1,8 com pixels de 1,0 µm atingem limites de difração acima de 108 megapixels, tornando aumentos adicionais de resolução menos práticos sem comprometer a qualidade da imagem. O IMX989 da Sony, com um passo de pixel de 1,6 µm a 50 megapixels, enfatiza a sensibilidade por pixel em detrimento da contagem pura de pixels, garantindo melhor desempenho em condições de pouca luz e maior clareza de imagem. No âmbito automotivo, os sensores de 8 megapixels equilibram eficiência de custo e funcionalidade, oferecendo resolução suficiente para reconhecer placas de veículos a 50 metros. Essa configuração estabelece um limite prático para veículos convencionais, onde acessibilidade e desempenho devem estar alinhados.

Por Tipo de Foco:

Autofoco Amplia VantagemOs sistemas de autofoco detinham uma participação de 61,32% em 2025 e devem crescer a um CAGR de 4,69% à medida que os usuários esperam foco instantâneo em todas as lentes. Os motores de bobina de voz de malha fechada com sensores Hall alcançam travas em menos de 0,3 segundo, críticas para vídeo e fotografia em rajada. As soluções de lente líquida da Corning oferecem um foco de estado sólido e robusto para aplicações industriais, proporcionando maior durabilidade e precisão. No entanto, essas soluções atendem atualmente a um segmento de mercado relativamente pequeno, limitando sua adoção mais ampla.

Aplicações sensíveis ao custo ou de distância fixa continuam a depender de módulos de foco fixo devido à sua simplicidade e custo-efetividade. As campainhas de vídeo, equipadas com óptica de profundidade de campo estendida, alcançam clareza consistente desde a soleira da porta até a rua sem necessitar de peças móveis, garantindo durabilidade e confiabilidade. Da mesma forma, as câmeras de monitoramento do motorista são projetadas para operar a uma distância fixa de 0,8 metro, fornecendo monitoramento preciso sem necessidade de ajustes. Uma diferença de preço mínima de apenas USD 1,50-2,00 por unidade aumenta ainda mais o apelo dos módulos de foco fixo, tornando-os uma escolha preferida para dispositivos IoT de baixa margem onde acessibilidade e funcionalidade são críticas.

Por Processo de Fabricação:

Flip-Chip Reduz a Altura no Eixo ZA embalagem flip-chip e em nível de wafer representou 56,91% do mercado em 2025 e deve crescer a um CAGR de 4,62% à medida que os smartphones buscam perfis mais finos. As esferas de solda substituem os fios de ligação, reduzindo a altura do módulo em 0,5 mm e aumentando a integridade do sinal. A Samsung Electro-Mechanics agora co-embala o processador de sinal de imagem e o buffer DRAM, reduzindo a área da placa em 30%. A óptica em nível de wafer reduz ainda mais o tamanho, mas apresenta penalidades de rendimento que restringem a escalabilidade.

O chip na placa, com 43,09% de participação em 2025, permanece preferido em veículos onde a confiabilidade comprovada de ligação por fio sob vibração extrema supera as economias incrementais de espaço. A STMicroelectronics apresentou um tempo médio entre falhas notável de um milhão de horas para seus conjuntos COB (Chip na Placa) automotivos. Essa conquista destaca o compromisso da empresa com a confiabilidade e a inovação em aplicações automotivas. O flip-chip de referência, que representa um avanço significativo em tecnologia, está atualmente passando por qualificação para garantir seu desempenho e durabilidade.

Por Fator de Forma do Módulo:

Compacto Domina, MIPI Avança nos AutomóveisAs unidades compactas capturaram 67,89% das remessas de 2025, incorporadas em quase todos os smartphones e tablets. Elas agrupam o sensor, a lente e o conector em um pacote de 10 mm quadrados e atendem aos requisitos de integração dos fabricantes de aparelhos. O tamanho do mercado de módulos de câmera para módulos de interface MIPI foi de 32,11% em 2025 e crescerá a um CAGR de 4,67% à medida que as montadoras padronizam no link MIPI CSI-2, permitindo transmissões 4K por cabos de 2 metros. A montagem remota permite que as câmeras fiquem em espelhos ou grades enquanto os processadores centrais residem nos porta-malas, simplificando o peso e o custo do chicote elétrico.

A eletrônica de consumo usa módulos compactos para espessura absoluta, enquanto a visão industrial alterna entre os dois dependendo do alcance do braço do robô. A Canon apresentou um módulo compacto, medindo apenas 8,5 mm quadrados, que conta com um sensor de 48 megapixels, mantendo sua altura em apenas 5,2 mm. Esse desenvolvimento ressalta o esforço contínuo do setor para minimizar a altura no eixo Z, atendendo à crescente demanda por soluções de imagem menores e de alto desempenho em dispositivos como smartphones, drones e outros eletrônicos compactos.

Por Aplicação:

Automotivo Torna-se Motor de CrescimentoA eletrônica de consumo representou 58,83% da receita de 2025, mas o crescimento em valor agora supera o crescimento em volume à medida que as marcas adicionam lentes periscópicas e ultra-wide para justificar atualizações de dispositivos. O setor automotivo, partindo de uma base menor, desfruta do CAGR mais rápido de 5,46% à medida que os mandatos de segurança consolidam matrizes de múltiplas câmeras por veículo. Segurança e vigilância se beneficiam de retrofits analógico-para-IP ancorados em construções de cidades inteligentes do Oriente Médio. A imagem médica migra para endoscópios 4K, enquanto os robôs industriais adotam módulos de profundidade 3D para separação de peças em caixas e zoneamento de segurança.

Fornecedores de primeiro nível, como a Bosch, começaram a integrar câmeras de reconhecimento de colisão frontal e sinais de trânsito em módulos únicos. Essa inovação permitiu que os fabricantes de equipamentos originais reduzissem os custos em 40% em comparação com o uso de unidades discretas. Enquanto isso, na arena dos smartphones, os preços médios de venda de módulos abaixo de 13 megapixels caíram 8% em 2025. Esse declínio foi impulsionado pela intensa concorrência entre montadores chineses disputando pedidos, o que por sua vez comprimiu as margens dos fabricantes especializados para abaixo de 15%.

Análise Geográfica

Mercado de Módulos de Câmera na APAC

A Ásia-Pacífico detinha 42,37% da participação no mercado de módulos de câmera em 2025, impulsionada pela concentração na China de fábricas de sensores, retificadoras de lentes e linhas de montagem que reduzem os ciclos de desenvolvimento. Sunny Optical, O-Film e LuxVisions enviaram mais de 60% dos módulos globais para smartphones a partir de plantas situadas a menos de 500 quilômetros dos locais de montagem final. O esquema de Incentivo Vinculado à Produção da Índia, no valor de INR 73.000 crore (USD 8,77 bilhões), está redirecionando capacidade para players domésticos como Dixon Technologies e Bhagwati Products, oferecendo às marcas regionais acesso mais rápido aos módulos. O Japão se volta para sensores de nível automotivo, enquanto a Coreia do Sul aproveita a integração vertical para combinar sensores e lentes em contratos de veículos premium.

Mercado de Módulos de Câmera no GCC

O Oriente Médio, embora pequeno, é a região de crescimento mais rápido, com um CAGR de 5,21%. Os mandatos de cidades inteligentes da NEOM e de Dubai para hardware de vigilância com capacidade de IA impulsionam remessas de alta margem. À medida que os estados do Golfo ampliam a vigilância em estádios, centros de transporte e grandes locais públicos, a adoção de câmeras de reconhecimento facial a 4K e 120 fps impulsionará um aumento nos volumes de licitação. Essa expansão faz parte de esforços mais amplos para fortalecer a infraestrutura de segurança e garantir a segurança pública em áreas de grande circulação e áreas sensíveis.

Mercado de Módulos de Câmera nas Américas, Europa e África

A América do Norte se concentra fortemente nos setores automotivo e industrial, impulsionada por demanda robusta e inovação, enquanto a produção de smartphones foi terceirizada para outras regiões. Na Europa, o crescimento enfrenta desafios, pois as regulamentações de cibersegurança EN 303645 atrasam as certificações de câmeras IoT, postergando determinados lançamentos para 2027 e impactando o ritmo de adoção tecnológica. A América do Sul registra uma recuperação, apoiada pela retomada da produção de veículos no Brasil e na Argentina, fortalecida ainda mais pela melhora das condições econômicas. Enquanto isso, a África, ainda um mercado de nicho, concentra-se principalmente na automação das operações de mineração na África do Sul, aproveitando os avanços tecnológicos para aumentar a eficiência e a produtividade.

Panorama regulatório

A regulamentação para módulos de câmera é cada vez mais moldada por mandatos de segurança, requisitos de cibersegurança e controles comerciais que afetam o fornecimento de componentes e os prazos de certificação. No setor automotivo, o requisito de visibilidade traseira FMVSS-111 dos Estados Unidos aplica-se a todos os veículos leves a partir do ano-modelo 2026, enquanto o Regulamento Geral de Segurança da UE (EU-GSR) exige funções de ADAS habilitadas por câmera em novos tipos de veículos a partir de julho de 2024, elevando a importância da validação de grau automotivo, rastreabilidade e garantia de fornecimento de longo prazo.

Para pontos finais em rede e de vigilância, os requisitos STQC do MeitY da Índia para CFTV introduzem expectativas de segurança de hardware e integridade de firmware que se estendem aos fornecedores de módulos e ODMs que vendem para implantações do setor público e de cidades inteligentes. Paralelamente, a pressão regulatória dos EUA abrange restrições de aquisição sob a Seção 889 do NDAA para determinados fornecedores de câmeras e um escrutínio mais rígido da cadeia de suprimentos sob a Seção 5949. O BIS dos EUA também atualizou os Regulamentos de Administração de Exportação em 2024 para câmeras e sistemas de imagem específicos, adicionando atrito de licenciamento para remessas transfronteiriças. A atividade normativa também afeta o design e a qualificação, incluindo os métodos de teste GB/T 43063-2023 da SAC chinesa para sensores de imagem CMOS (em vigor desde janeiro de 2024) e as atualizações contínuas da RoHS da UE por meio de emendas às isenções do Anexo III que influenciam a seleção de materiais e a documentação para remessas de EEE para a Europa.

Análise da cadeia de valor

A cadeia de valor dos módulos de câmera vai desde silício e óptica a montante, passando pela montagem de precisão e qualificação, até a integração pelos OEMs em smartphones, veículos, IoT, visão industrial e dispositivos médicos. Os sensores de imagem continuam a ser o principal fator de custo e desempenho, com o poder de fornecimento concentrado em um pequeno grupo de fornecedores avançados de CIS. Lentes e atuadores (VCM, AF, OIS) agregam diferenciação em designs periscópicos e automotivos reforçados, enquanto a embalagem flip-chip e em nível de wafer desloca mais valor para capacidades avançadas de interconexão e alinhamento óptico. A montagem e o teste ainda estão altamente concentrados no Leste Asiático, tipicamente colocalizados com clusters de fabricação de aparelhos e eletrônicos para reduzir os ciclos de iteração e gerenciar o rendimento.

A jusante, o poder de compra varia conforme o mercado final: os OEMs de smartphones impõem metas agressivas de custo, prazo de entrega e fator de forma, enquanto os programas automotivos impõem ciclos de qualificação mais longos e especificações de confiabilidade mais rígidas. Isso eleva a importância do controle de processos, da rastreabilidade e do fornecimento estável de vários anos. Interrupções recentes na cadeia de suprimentos e restrições de capacidade têm impulsionado mais dupla fonte de fornecimento e regionalização, com o PLI da Índia apoiando a montagem local de módulos e os OEMs globais pedindo aos fornecedores que diversifiquem suas bases de produção no Sudeste Asiático. Persistem gargalos na mão de obra de alinhamento de alta precisão, na disponibilidade de atuadores e no acesso a substratos de sensores avançados e linhas de embalagem, tornando os fornecedores verticalmente integrados e parceiros com sistemas de execução de manufatura comprovados mais competitivos para propostas automotivas e de vigilância habilitada por IA.

Cenário Competitivo

Os cinco principais fornecedores, LG Innotek, Samsung Electro-Mechanics, Sunny Optical, O-Film e Hon Hai Precision, detinham cerca de 55% de participação em 2025. As empresas verticalmente integradas que dominam sensores, lentes e atuadores vencem licitações automotivas ao oferecer conjuntos completos com continuidade garantida de fornecimento. Os portfólios de patentes em torno de CMOS empilhado e iluminação traseira sustentam a receita de royalties e dissuadem novos entrantes. Sony e Samsung licenciam cruzadamente para OmniVision e ON Semiconductor, evitando litígios que poderiam paralisar as remessas nas principais jurisdições.

Os montadores chineses enfrentam queda nas margens brutas no segmento de 8-13 megapixels à medida que os compromissos de prazo de entrega de duas semanas e as guerras de preços cobram seu preço. A consolidação é provável entre empresas de escala insuficiente que carecem de capital para óptica em nível de wafer ou qualificação automotiva. Enquanto isso, Bosch e Continental estão integrando retroativamente linhas de câmera para garantir volumes de ADAS, desafiando os fornecedores tradicionais de módulos. Espaço em branco permanece em imagem submarina robustecida e aeroespacial, onde Teledyne e FLIR operam relativamente sem oposição.

Na arena tecnológica, os fornecedores que alcançam qualidade próxima à câmera de furo de punção com tecnologia sob o display, ou aqueles que oferecem módulos periscópicos com menos de 6 mm e sensores automotivos HDR de 140 dB, estão garantindo contratos plurianuais a taxas premium. Esses avanços atendem à crescente demanda por componentes de alto desempenho em setores como eletrônica de consumo e automotivo. Sem inovação contínua, os fornecedores correm o risco de serem empurrados para o mercado comoditizado de baixa resolução, onde a concorrência é intensa e as margens de lucro são significativamente menores.

Líderes do Setor de Módulos de Câmera

LG Innotek Co. Ltd

Sunny Optical Technology Group Co. Ltd

Chicony Electronics Co. Ltd

Sony Group Corporation

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Módulos de Câmera

- LG Innotek Co. Ltd

- Samsung Electro-Mechanics Co. Ltd

- Sunny Optical Technology Group Co. Ltd

- O-Film Group Co. Ltd

- Hon Hai Precision Industry Co., Ltd.

- Chicony Electronics Co. Ltd

- LuxVisions Innovation Ltd, Lite-On

- Cowell E Holdings Inc.

- Sony Group Corporation

- OmniVision Technologies Inc.

- STMicroelectronics N.V.

- AMS Osram AG

- ON Semiconductor Corp.

- Panasonic Corp.

- Largan Precision Co. Ltd

- MINEBEA MITSUMI Inc.

- Canon Inc.

- Robert Bosch GmbH

- Continental AG

- Magna International Inc.

- Valeo SA

- e-con Systems Pvt Ltd

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades onde os módulos de câmera combinam maior conteúdo de lista de materiais com ciclos de design mais longos, particularmente em sensoriamento automotivo regulamentado e em vigilância com capacidade de IA ligada a requisitos de cidades inteligentes. A demanda automotiva é reforçada pelo EU-GSR (a partir de julho de 2024 para novos tipos de veículos) e pelo FMVSS-111 dos EUA (ano-modelo 2026), que elevam a demanda por pilhas de câmera qualificadas, incluindo sensores de maior faixa dinâmica, atuadores robustos e interfaces padronizadas de alta largura de banda, como MIPI CSI-2, para arquiteturas multi-câmera. No Oriente Médio, as aquisições de cidades inteligentes estão atraindo câmeras com capacidade de análise de ponta, reforçadas pelas exigências de Dubai para câmeras instaladas após janeiro de 2025 para suportar reconhecimento de objetos local alinhado com as regras de residência de dados.

Do lado da oferta, a diversificação da montagem e as adições de capacidade fora da China criam espaço em branco para fornecedores de módulos e parceiros de EMS que possam entregar rendimento estável e rastreabilidade para carteiras mistas de consumo e automotivas. Evidências dessa mudança incluem a Goertek Vina expandindo a capacidade de produção de câmeras em sua unidade em Bac Ninh, Vietnã, em abril de 2026, aumentando a produção em 20 milhões de unidades por ano e ampliando as linhas de produção de oito para 21. No nível dos componentes, a contínua inovação em sensores sustenta a resiliência do preço médio de venda dos módulos em segmentos premium e designs multi-câmera; a Sony Semiconductor Solutions, por exemplo, anunciou o LYTIA 610, um CIS móvel de 64 megapixels efetivos, em junho de 2026, visando melhorias em autofoco e resolução espacial que se traduzem em designs de módulo diferenciados em dispositivos topo de linha.

Desenvolvimento Recente do Setor no Mercado de Módulos de Câmera

- Junho de 2026: A Sony Semiconductor Solutions anunciou o LYTIA 610, um sensor de imagem CMOS de tipo 1/2 e 64 megapixels efetivos para dispositivos móveis, com a estrutura de pixel RB2x2 On Chip Lens. O lançamento suporta módulos de câmera de smartphone de maior desempenho, melhorando o comportamento de autofoco e a resolução espacial, reforçando o roteiro de sensores premium que sustenta as pilhas de câmeras múltiplas em aparelhos.

- Dezembro de 2025: A LG Innotek anunciou o desenvolvimento de um módulo de câmera sob a tela de nova geração para sistemas de monitoramento do motorista, projetado para ser integrado atrás do painel de instrumentos do veículo. Ocultar a câmera mantendo a funcionalidade de monitoramento do motorista amplia as opções de design para interiores de OEM e fortalece o posicionamento da LG Innotek em programas de sensoriamento automotivo de maior valor.

- Fevereiro de 2024: A LG Innotek desenvolveu um módulo de câmera com aquecimento de alto desempenho voltado para aplicações de veículos autônomos, abordando a degradação de desempenho causada por condensação, gelo e operação em baixas temperaturas. O gerenciamento térmico no nível do módulo melhora o tempo de atividade da câmera em condições adversas, um requisito fundamental para os programas de validação de ADAS e direção automatizada.

Mercado de Módulos de Câmera Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

O mercado de módulos de câmera é contabilizado como a receita obtida com módulos de câmera completos que combinam sensores de imagem, lentes e peças relacionadas em uma unidade pronta para integração, enviada aos fabricantes de dispositivos em diversos usos finais.

Exclusões de escopo: sensores de imagem independentes, lentes avulsas e processadores de sinal de imagem a jusante são excluídos. Também evitamos contabilizar módulos recondicionados para manter a visão de mercado alinhada aos ciclos de produção de novos dispositivos.

Visão geral da segmentação

- Por Componente

- Sensor de Imagem

- Conjunto de Lentes

- Montagem do Módulo de Câmera

- Motor de Bobina de Voz, AF e OIS

- Por Tipo de Sensor

- CMOS

- CCD

- Por Pixel ou Resolução

- Até 7 MP

- 8 - 13 MP

- Acima de 13 MP

- Por Tipo de Foco

- Foco Fixo

- Autofoco

- Por Processo de Fabricação

- Chip na Placa

- Embalagem Flip-Chip/Nível de Wafer

- Por Fator de Forma do Módulo

- Compacto

- Módulos de Interface MIPI

- Por Aplicação

- Móvel e Smartphones

- Eletrônica de Consumo

- Automotivo

- Saúde e Imagem Médica

- Segurança e Vigilância

- Industrial e Robótica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Oriente Médio

- África

- África do Sul

- Egito

- Resto da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a definição do contexto de demanda e dos limites tecnológicos, sendo depois usado para ancorar o modelo a sinais reais de remessa e adoção. Analisamos materiais públicos, como os fluxos comerciais do UN Comtrade para peças de câmeras, indicadores da União Internacional de Telecomunicações para o crescimento de dispositivos conectados, e publicações de estatísticas nacionais (incluindo publicações do US Census Bureau e da Statistics Korea) que ajudam a explicar os ciclos de produção eletrônica.

Para manter as premissas fundamentadas, também usamos fontes como o IEEE e outras revistas revisadas por pares sobre óptica e imagem, bancos de dados de patentes para tendências de inovação em lentes e atuadores, e publicações de associações setoriais que discutem especificações de câmeras e integração de módulos. Relatórios anuais de empresas, apresentações a investidores e a imprensa de negócios respeitável são usados para verificar cruzadamente as mudanças de mix entre smartphones, automotivo e usos industriais. Para áreas de lacuna, como o mapeamento de bases de fornecedores ou índices financeiros de longo prazo, referenciamos seletivamente assinaturas pagas focadas em finanças corporativas, análise de patentes e inteligência de importação-exportação em nível de remessa. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

As conversas primárias são usadas para testar aquilo que os sinais documentais não conseguem explicar totalmente, especialmente a movimentação de preços, o conteúdo de módulos por dispositivo e o comportamento de pedidos de curto prazo. Conversamos com partes interessadas em toda a cadeia de valor, incluindo fornecedores de componentes, montadores de módulos, equipes de OEMs de dispositivos e participantes de distribuição ou canais, abrangendo as principais regiões produtoras e consumidoras, de modo que nossas premissas não sejam moldadas por uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | Ásia-Pacífico: 47% |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Players menores: 17% | Gerentes: 59% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a produção de dispositivos, a renovação da base instalada e os sinais de fornecimento ligados ao comércio são reconstruídos em pools de demanda de módulos, depois traduzidos em valor usando faixas de preço realistas. Depois que essa estrutura está em vigor, corroboramos com verificações seletivas bottom-up, como divisões de receita de fornecedores amostrados, conversas de canal sobre volumes unitários e verificações pontuais de preço médio de venda multiplicado pelo volume, por principais usos finais.

As principais entradas que moldam o modelo incluem as remessas de smartphones e a contagem de câmeras por aparelho, a produção de veículos de passageiros e a penetração de ADAS ou visão panorâmica, indicadores de adoção de câmeras industriais e de segurança, mudanças no preço médio de venda por resolução e tipo de autofoco, e a concentração regional de manufatura que afeta o caminho de remessa. Quando uma consolidação limpa não é possível, como no caso de fornecedores privados que reportam detalhes limitados, tratamos as lacunas usando benchmarking entre pares, sinais de utilização de capacidade e faixas de participação conservadoras que são retestadas durante as entrevistas.

A previsão utiliza análise de cenários apoiada por verificações de sensibilidade do tipo regressão, em que variáveis como as perspectivas de remessas de dispositivos, as tendências de contagem de câmeras e as taxas de erosão do preço médio de venda são ajustadas em conjunto. O caminho final de previsão é mantido realista ao alinhar as entradas ao que os especialistas do setor consideram implementável dentro dos próximos ciclos de produtos.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações escalonadas que comparam a saída do modelo com sinais independentes, como valores comerciais, totais de remessas de dispositivos e tendências de especificações discutidas publicamente. Quando uma região ou uso final apresenta um salto incomum, os fatores são revisitados, as premissas são ajustadas e recontatos direcionados são acionados para confirmar se ocorreu uma mudança real ou se a entrada foi superestimada.

Antes da aprovação final, o trabalho passa por revisão interna de analistas para que a aritmética, as conversões de unidades e a lógica ano a ano sejam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como choques significativos de demanda ou restrições de fornecimento. Pouco antes da entrega, fazemos uma nova revisão para garantir que os indicadores públicos mais recentes e os aprendizados das entrevistas estejam refletidos.

Comparação do tamanho do mercado de módulos de câmera da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para módulos de câmera podem parecer muito diferentes porque os limites de escopo são traçados de formas distintas e a matemática de precificação nem sempre é consistente entre os usos finais. As diferenças geralmente vêm do que é contabilizado como módulo, de qual ano é tratado como referência, e se a estimativa está vinculada a verificações práticas de unidade e mix.

Neste mercado, os maiores fatores de discrepância são se sensores e lentes independentes são adicionados ao mesmo grupo, se é usado o preço de saída de fábrica em vez de valores vinculados ao varejo, e a rapidez com que se assume a queda do preço médio de venda à medida que a resolução aumenta. O momento cambial e a cadência de atualização também importam, já que ciclos de smartphones em rápida movimentação podem alterar o mix dentro de um ano. Uma contagem mais restrita, que se mantém na receita de saída de fábrica e mantém os processadores de sinal de imagem fora do escopo, explica o valor mais baixo de 2026 na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 43,03 bilhões de USD (2026) | |

| Editora do Setor A | 47,74 bilhões de USD (2024) | Utiliza 2024 como ano-base com uma perspectiva de crescimento mais rápida, e o escopo de componentes parece mais amplo, o que pode incorporar valor de peças de câmera adjacentes além dos conjuntos de módulos completos. |

| Consultoria Global B | 58,84 bilhões de USD (2026) | Apresenta um valor mais alto para 2026, o que provavelmente reflete premissas mais agressivas de expansão de uso final e de preço médio de venda, e pode incluir definições mais amplas de componentes ou conteúdo agrupado por dispositivo sem verificações cruzadas rigorosas em nível de unidade. |

A dispersão na tabela é explicada principalmente pelos limites de escopo e por como as unidades e os preços estão conectados à demanda real dos dispositivos. Nossa abordagem permanece rastreável porque o valor é construído a partir de pools de demanda vinculados a dispositivos, verificados com sinais de fornecimento e comércio, e ajustados apenas quando as evidências das entrevistas sustentam uma mudança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de módulos de câmera?

O tamanho do mercado de módulos de câmera é de USD 43,03 bilhões em 2026 e está projetado para atingir USD 52,91 bilhões até 2031.

Qual segmento está crescendo mais rapidamente em termos de valor?

Os módulos de câmera automotivos mostram a expansão mais rápida, avançando a um CAGR de 5,46% até 2031, impulsionados pelas regulamentações de segurança.

Quão dominante é a tecnologia CMOS em relação ao CCD nos módulos de câmera?

Os sensores CMOS detêm cerca de 89% de participação e estão se expandindo, enquanto os CCDs permanecem confinados a nichos de imagem científica especializada.

Por que os módulos periscópicos são importantes para os smartphones?

Os designs periscópicos ou de óptica dobrada fornecem zoom óptico ≥5× sem aumentar a espessura do aparelho, sustentando preços premium.

Qual região oferece o maior potencial de crescimento após a Ásia-Pacífico?

O Oriente Médio é a geografia de crescimento mais rápido, previsto a um CAGR de 5,21% devido a grandes projetos de vigilância em cidades inteligentes.

Como os riscos da cadeia de suprimentos estão sendo mitigados após o terremoto de Taiwan de 2024?

Os fabricantes de equipamentos originais estão obtendo atuadores de motor de bobina de voz de dupla fonte e expandindo a capacidade no Japão e na Índia para diluir a concentração geográfica.

Página atualizada pela última vez em: