Tamanho e Participação do Mercado de Câmeras Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

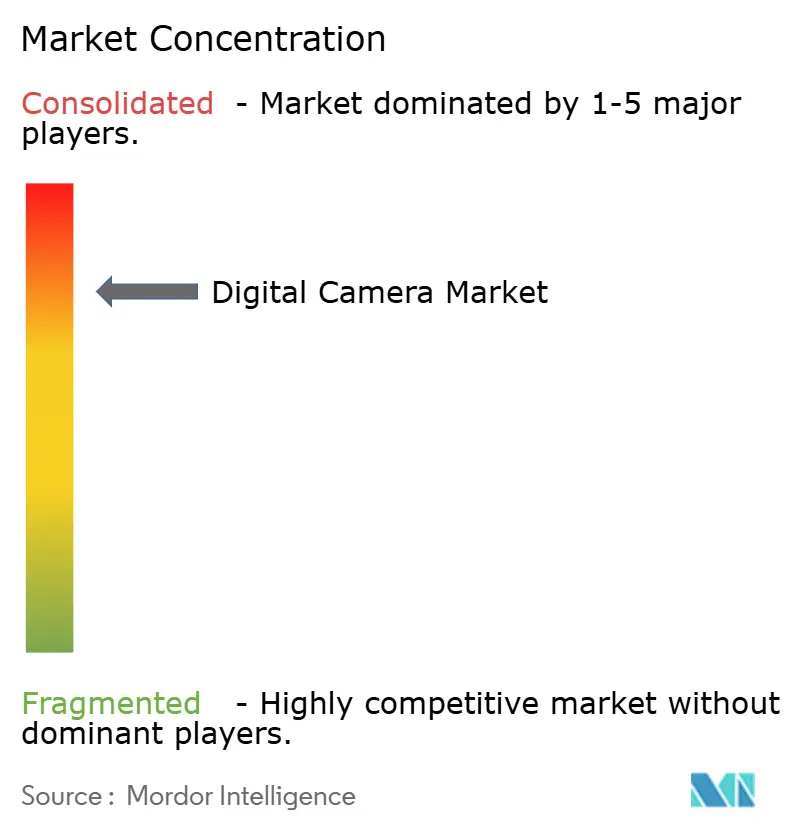

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Digitais por Mordor Intelligence

O tamanho do mercado de câmeras digitais em 2026 é estimado em USD 10,19 bilhões, crescendo a partir do valor de 2025 de USD 9,74 bilhões com projeções para 2031 mostrando USD 12,78 bilhões, crescendo a um CAGR de 4,62% no período de 2026-2031.

Sinalizando que o tamanho do mercado está se expandindo mais rapidamente do que muitas categorias de imagem adjacentes. Os fabricantes reposicionaram o hardware como ferramentas desenvolvidas especificamente para profissionais e criadores de conteúdo, permitindo que os preços médios de venda subam mesmo com volumes unitários inferiores à adoção de smartphones. A proeminência da Ásia-Pacífico, a liderança de 22 anos da Canon em lentes e as dinâmicas da economia criadora ilustram coletivamente como hardware premium, recursos impulsionados por IA e fluxos de trabalho de redes sociais impulsionam o mercado de câmeras digitais.[1]Fonte: Canon Inc., "A Canon Celebra o 22º Ano Consecutivo de Participação Nº 1," global.canon A intensidade competitiva agora se concentra no foco automático computacional e na integração de transmissão ao vivo, e não apenas no preço, enquanto os choques na cadeia de suprimentos causados pela escassez de semicondutores e tarifas de 24 a 46% nos EUA elevaram os preços no varejo de 20 a 40% nas principais marcas. O aumento de 213% da China nas remessas de câmeras compactas, a retomada do turismo e a proliferação de sensores de quadro completo sublinham como o mercado de câmeras digitais está reencadrando com sucesso sua proposta de valor como complementar à fotografia móvel.

Principais Conclusões do Relatório

- Por tipo de câmera, os sistemas sem espelho detinham 57,85% da participação de mercado de câmeras digitais em 2025, e o segmento avança a um CAGR de 6,23% até 2031.

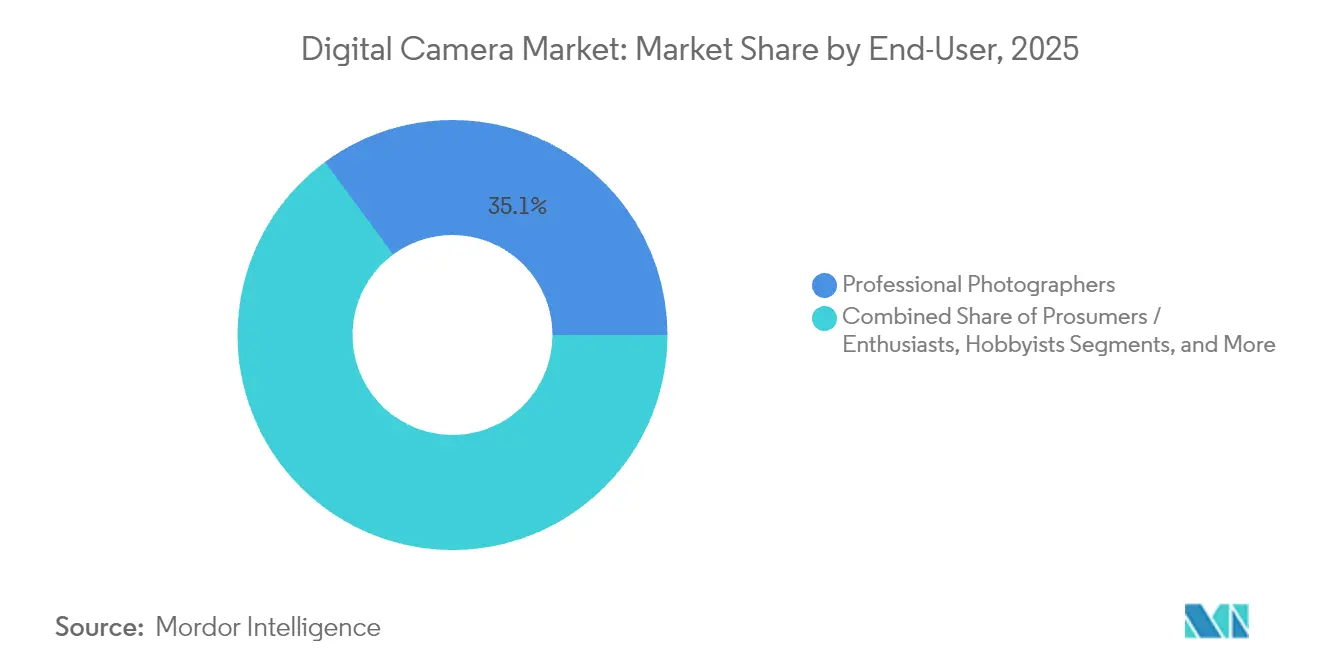

- Por usuário final, os criadores de conteúdo registraram a trajetória de crescimento mais rápida com um CAGR de 6,44% até 2031, enquanto os fotógrafos profissionais mantiveram 35,10% de participação na receita em 2025.

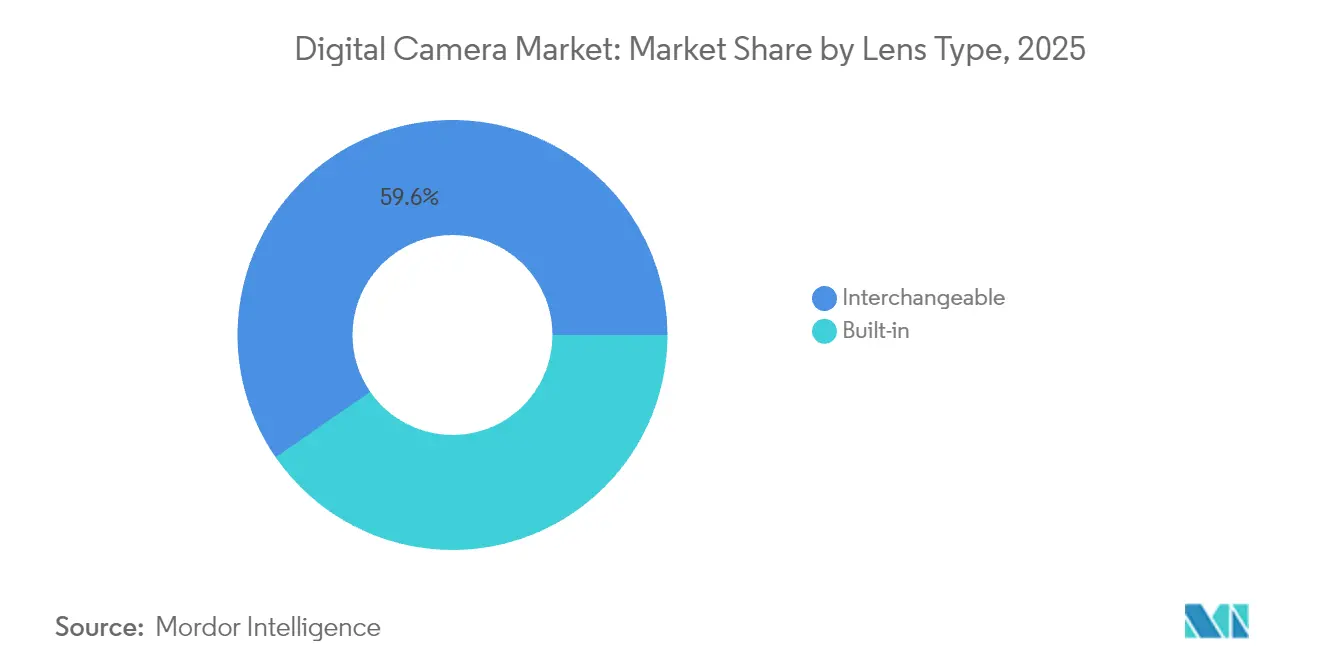

- Por tipo de lente, os sistemas intercambiáveis comandaram 59,62% do tamanho do mercado de câmeras digitais em 2025 e estão projetados para expandir a um CAGR de 5,52% durante 2026-2031.

- Por tamanho do sensor, o quadro completo comandou 37,25% do tamanho do mercado de câmeras digitais em 2025 e está crescendo a 5,63% até 2031.

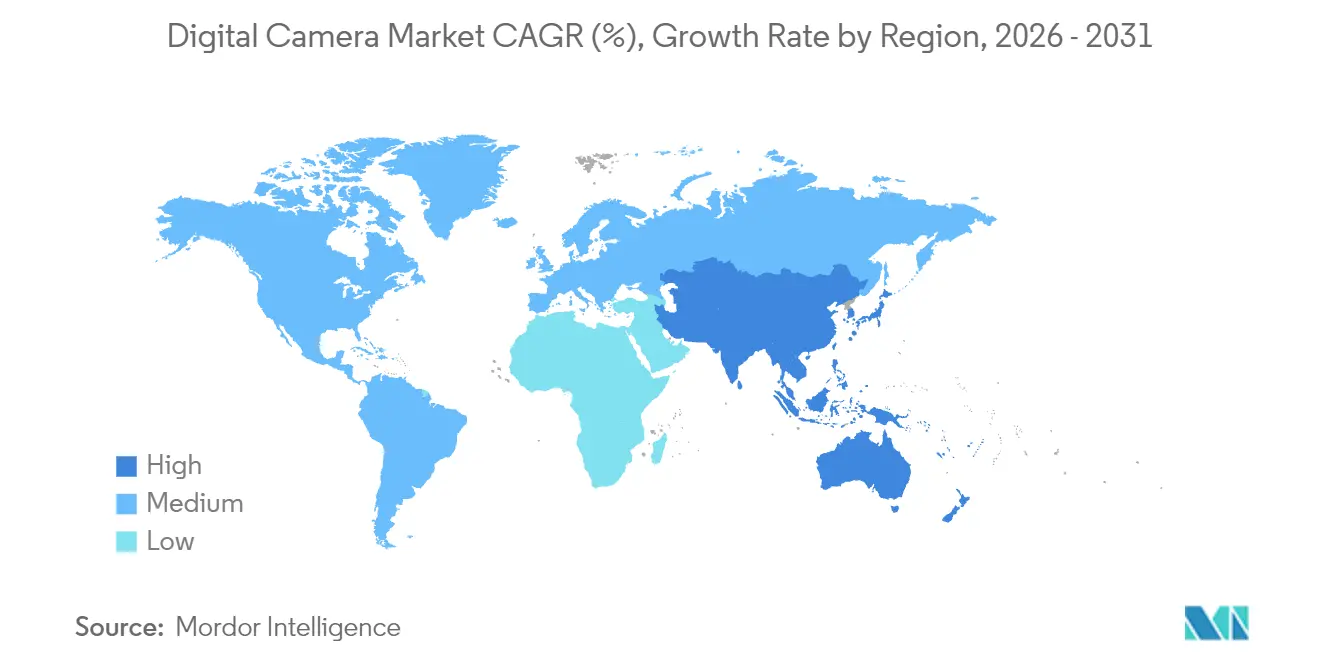

- Por geografia, a Ásia-Pacífico liderou com 31,42% de participação no mercado de câmeras digitais em 2025 e está crescendo a 5,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Câmeras Digitais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Migração do DSLR para sistemas sem espelho de alta margem | +1,8 | Global; Ásia-Pacífico liderando | Médio prazo (2-4 anos) |

| Demanda da economia criadora por equipamentos híbridos de foto-vídeo | +1,2 | América do Norte e Europa como núcleo; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços no foco automático e rastreamento de sujeitos impulsionados por IA | +0,9 | Global, segmento premium | Curto prazo (≤ 2 anos) |

| Retomada do turismo pós-COVID impulsionando as vendas de câmeras premium | +0,7 | Ásia-Pacífico como núcleo; transbordamento para a Europa | Médio prazo (2-4 anos) |

| Ascensão de modelos compactos "retrô" de lente fixa entre a Geração Z | +0,6 | Global; China e América do Norte | Curto prazo (≤ 2 anos) |

| Parcerias OEM para agrupar câmeras com acessórios de transmissão ao vivo | +0,4 | América do Norte e Europa; expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda da economia criadora por equipamentos híbridos de foto-vídeo

A economia criadora está a caminho de dobrar de tamanho, gerando uma coorte de compradores que espera 8K60p cinemático, codecs prontos para transmissão ao vivo e exportações perfeitas para o TikTok.[2]Fonte: David Schonauer, "O Crescimento da Economia Criadora Impulsionará um Boom nas Vendas de Câmeras?" ai-ap.com A EOS R5 Mark II da Canon, com RAW 8K interno e conexões de fluxo de trabalho Cinema EOS, tem como alvo essa base de prossumidores. A demanda viral pela PowerShot G7X Mark III cinco anos após o lançamento mostra como as redes sociais estendem os ciclos de vida dos produtos quando recursos específicos ressoam com influenciadores.[3]Fonte: Allison Johnson, "Comparação de Sensor de Câmera Galaxy S23 Ultra," theverge.com À medida que os fluxos de trabalho se confundem entre fotos e vídeos, os fabricantes devem integrar conectividade e aplicativos móveis em cada produto principal.

Migração do DSLR para sistemas sem espelho de alta margem.

As câmeras sem espelho confirmam que o mercado de câmeras digitais está migrando para arquiteturas que suportam atualizações de firmware por IA e obturadores silenciosos.[4]Fonte: DPReview Staff, "Os Dados de Janeiro de 2025 da CIPA Mostram que as Câmeras Compactas São Mais Populares do que Nunca," dpreview.com A EOS R1 da Canon exemplifica essa mudança ao combinar processadores DIGIC duplos com rajada de 40 fps para justificar o preço premium. Os preços médios de venda aumentaram 200% em cinco anos, à medida que as marcas obtiveram margens brutas mais altas de corpos menos numerosos, porém mais equipados. A integração de software e hardware sustenta agora a vantagem competitiva, e o roteiro de câmeras sem espelho se estende a fluxos de trabalho de vídeo em rápido crescimento.

Avanços no foco automático e rastreamento de sujeitos impulsionados por IA

Os algoritmos de aprendizado profundo mudam o foco automático de reativo para preditivo. O AF de Prioridade de Ação da Canon analisa vetores de movimento para travar em um atleta antes do pico de ação.[5]Fonte: Dave Etchells, "Entrevista com a Canon CP+ 2025," imaging-resource.com O Camera Verify da Sony incorpora assinaturas criptográficas que certificam a proveniência das imagens, combatendo ameaças de mídia sintética. O escalonamento por rede neural da Canon eleva a resolução em 400% e reduz o ruído em dois pontos, permitindo que sensores menores rivalizem com a saída de formato médio. Esses recursos criam fossos defensáveis e tornam a fotografia computacional um requisito básico para o mercado de câmeras digitais.

Retomada do turismo pós-COVID impulsionando as vendas de câmeras premium

A receita de câmeras sem espelho cresceu à medida que os viajantes chineses retomaram viagens ao exterior e buscaram ótica superior para destinos turísticos de referência. Pesquisas da CIPA constataram que 40% dos adolescentes japoneses se sentiram mais motivados a fotografar momentos de viagem após a pandemia. A recuperação do turismo beneficia desproporcionalmente os corpos de quadro completo de alta margem e as objetivas zoom premium, sustentando a tese de premiumização do mercado de câmeras digitais.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Canibalização pela fotografia computacional dos smartphones | -1,4 | Global; mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão de modelos de aluguel e assinatura reduzindo a demanda unitária | -0,8 | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez global de chips de memória elevando os custos de lista de materiais (BOM) | -0,6 | Global; polos de fabricação da Ásia | Curto prazo (≤ 2 anos) |

| Regulamentação de sustentabilidade da UE sobre a durabilidade do ciclo do obturador | -0,3 | Europa; transbordamento global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização pela fotografia computacional dos smartphones

O Galaxy S23 Ultra da Samsung embala um sensor de 200 MP com agrupamento de pixels que produz imagens prontas para compartilhamento rivalizando com câmeras de nível básico, erodindo a demanda de iniciantes. O X90 Pro da Vivo adiciona um sensor de 1 polegada, comprimindo ainda mais a relevância das câmeras compactas. Os fabricantes de câmeras devem enfatizar lentes intercambiáveis, superioridade em baixa luminosidade e ergonomia óptica para manter os segmentos de público impermeáveis à conveniência dos smartphones.

Expansão de modelos de aluguel e assinatura reduzindo a demanda unitária

A mudança de receita da GoPro ilustra como as assinaturas podem canibalizar as compras de novas unidades enquanto ainda monetizam os usuários ao longo do tempo. As plataformas de aluguel de lentes permitem que freelancers acessem lentes de cinema de USD 3.000 por USD 40 por fim de semana, uma proposta de valor que elimina barreiras de entrada, mas diminui as vendas diretas. O mercado de câmeras digitais, portanto, deve equilibrar volume com valor ao longo da vida útil, oferecendo ecossistemas de aluguel de marca própria ou financiamento agrupado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Lente: Sistemas Intercambiáveis Impulsionam a Migração Premium

Os sistemas intercambiáveis representaram 59,62% do tamanho do mercado de câmeras digitais em 2025 e se expandirão a um CAGR de 5,52% até 2031, à medida que os fotógrafos enxergam as coleções de lentes como ativos de longo prazo. A dominância de 22 anos da Canon em lentes sublinha a economia de fidelização que desencoraja a troca de marca e reforça o valor do ecossistema.

O fosso de montagem de lentes protege as margens porque os usuários adquirem múltiplas lentes ao longo da vida útil de um corpo, estabilizando a receita mesmo que as remessas anuais de corpos flutuem. Os modelos de lente integrada permanecem relevantes nas categorias compacta e de ação, onde a robustez e a portabilidade superam a flexibilidade óptica, garantindo que o mercado de câmeras digitais ainda atenda tanto aos nichos centrados na conveniência quanto nos centrados no desempenho.

Por Tipo de Câmera: A Revolução Sem Espelho Acelera

As câmeras sem espelho capturaram 57,85% da participação de mercado de câmeras digitais em 2025, superando as DSLRs a um CAGR de 6,23% até 2031. Canon, Nikon e Sony estrearam corpos principais sem espelho em 2024-2025, confirmando o comprometimento total do setor nos EUA.

O declínio das DSLRs está se acelerando à medida que os orçamentos de P&D se deslocam inteiramente para as câmeras sem espelho. As câmeras compactas e de 360 graus abrem crescimento adjacente por meio da viralidade nas redes sociais, com a Pocket 3 da DJI triplicando as vendas para RMB 80 milhões (USD 11,2 milhões) em um único mês. As câmeras de ação, portanto, complementam a dominância das câmeras sem espelho em vez de competir diretamente, mantendo o mercado de câmeras digitais diversificado em casos de uso.

Por Usuário Final: Criadores de Conteúdo Emergem como Motor de Crescimento

Os criadores de conteúdo registraram um CAGR de 6,44% e estão remodelando a trajetória do tamanho do mercado de câmeras digitais ao exigir recursos prontos para transmissão ao vivo a preços acessíveis ao consumidor. Os fotógrafos profissionais ainda geram a maior parte das vendas de corpos e lentes de alto valor, mas os criadores entregam volume e visibilidade nas redes sociais.

À medida que as plataformas recompensam algoritmicamente o vídeo de alta qualidade, os criadores migram dos smartphones para equipamentos sem espelho capazes de saída HDMI limpa, metadados de vídeo vertical e uploads diretos para a nuvem. O aplicativo Live Switcher Mobile da Canon responde a essa lacuna transformando dois corpos EOS em um estúdio multicâmera portátil. O mercado de câmeras digitais agora se bifurca entre fluxos de trabalho profissionais tradicionais e pacotes centrados em criadores.

Por Tamanho do Sensor: A Dominância do Quadro Completo Reflete o Foco Premium

O quadro completo deteve 37,25% de participação e está crescendo 5,63% ao ano, consolidando seu status como referência premium na hierarquia de participação de mercado de câmeras digitais. O formato médio tangencia a resolução extrema com rumores de um sistema de 247 MP para 2025.

O APS-C permanece importante para entusiastas que buscam alcance e acessibilidade, enquanto o Micro Quatro Terços sustenta plataformas de ação e vlog onde o peso importa. O escalonamento por IA pode eventualmente nivelar as lacunas percebidas, mas a profundidade de campo impulsionada pela óptica mantém o quadro completo como aspiracional. A escala de sensores, portanto, sustenta a estratificação de preços dentro do mercado de câmeras digitais.

Análise Geográfica

A Ásia-Pacífico contribuiu com 31,42% do tamanho do mercado de câmeras digitais em 2025 e avança a 5,76% até 2031. A China fez a transição de polo de fabricação para potência de consumo, com o Xiaohongshu entregando 1,2 bilhão de visualizações relacionadas a câmeras, impulsionando as vendas virais da DJI Pocket 3. O Japão ancora a liderança em P&D, e os Prêmios BCN ilustram a Sony e a Nikon ganhando terreno no mercado local.

A América do Norte permanece um formador de tendências em fluxos de trabalho para criadores, apesar da inflação no varejo de 20 a 40% impulsionada por tarifas sobre importações. A base instalada madura da região atualiza para garantir funções de IA e codecs de transmissão. A regulamentação de ecodesign 2024/1781 da Europa força as marcas a estender a durabilidade do ciclo do obturador, direcionando os orçamentos de engenharia para a reparabilidade. A América do Sul, o Oriente Médio e a África contribuem com participações modestas hoje, mas a acessibilidade das câmeras sem espelho e a penetração das redes sociais desbloqueiam potencial de valorização a longo prazo. A Nikon espera que a Índia esteja entre seus cinco maiores mercados em quatro anos, refletindo a divergência sub-regional dentro da Ásia. O plano da Fujifilm de expandir os pontos de venda no varejo na Índia sustenta essa tese. O mercado de câmeras digitais, portanto, combina saturação madura com pontos emergentes que sustentam o crescimento agregado.

Panorama regulatório

As câmeras digitais enfrentam um mosaico de regras de conformidade de produtos e comércio que variam conforme o mercado. Na União Europeia, os requisitos de Carregador Comum determinam receptáculos de carregamento USB-C e o desagrupamento do carregador, com a janela de conformidade em vigor a partir de 28 de dezembro de 2024, moldando a embalagem de acessórios e o design de dispositivos para a região. O comércio transfronteiriço também influencia preços e fornecimento. A classificação do setor utiliza códigos SH como 8525.89, 9006.53 e 9006.59, que afetam os resultados tarifários conforme o destino; os Estados Unidos aplicam medidas da Seção 301 sobre certas importações originárias da China. Na Índia, os requisitos de certificação BIS aplicam-se às importações de câmeras, enquanto a Europa está reforçando as políticas de consumo em torno da reparabilidade, com a adoção de regras de reparo pelos Estados-membros a partir de 31 de julho de 2026, aumentando a disponibilidade de peças de reposição e a prontidão de serviço.

Análise da cadeia de valor

A cadeia de valor das câmeras digitais começa com componentes de imagem upstream (sensores CMOS, vidro óptico e elementos de lente, processadores, memória e ICs de gerenciamento de energia) e segue pelo encapsulamento de sensores, módulos de obturador ou IBIS, EVF/LCDs e grupos de lentes antes da montagem final e integração de firmware. O controle sobre componentes críticos é um diferencial, com a Sony Semiconductor Solutions atuando como fornecedora central de sensores para muitas marcas, e a óptica e a manufatura de precisão sustentando a diferenciação em ecossistemas de lentes intercambiáveis. A manufatura e a montagem midstream estão concentradas no Leste Asiático, com a capacidade de módulos de câmera e montagem relacionada ancorada na China e em polos próximos, como Coreia do Sul, Taiwan e Vietnã, criando exposição à logística e à escassez de componentes. Downstream, as marcas dependem de uma combinação de comércio eletrônico direto ao consumidor, varejo fotográfico especializado e canais profissionais, apoiados por redes de serviço pós-venda; as condições de fornecimento recentes destacam a necessidade de flexibilidade de capacidade em óptica e sensores, à medida que os fornecedores reiniciam linhas ociosas e as marcas pressionam por um alinhamento mais rígido entre os roteiros de sensores, óptica e firmware.

Cenário Competitivo

Canon, Sony e Nikon detêm coletivamente uma participação majoritária, tornando o mercado de câmeras digitais moderadamente concentrado, mas aberto à disrupção. A sequência de 22 anos da Canon na liderança em lentes intercambiáveis reflete o investimento acumulado em montura de lentes e a infraestrutura de serviços profissionais. A Sony aproveita a fabricação interna de sensores para lançar novos modelos Alpha rapidamente, incorporando foco automático por IA e assinaturas de proveniência que se diferenciam além da óptica.

A aquisição da RED Cinema pela Nikon demonstra a expansão vertical para fluxos de trabalho de cinema digital, aumentando o mercado endereçável total. Entrantes chineses como DJI e Insta360 exploram cadeias de suprimentos de eletrônicos de consumo ágeis para dominar os nichos de ação e 360°, capturando quase 70% da participação do segmento panorâmico da China. Os pontos focais de inovação para todos os participantes agora incluem escalonamento por IA, integração na nuvem e suítes completas para criadores, e não apenas corridas de megapixels.

As estratégias de preços se inclinaram para o premium, à medida que a escassez de chips e as tarifas inflacionam os custos, mas as marcas amortecem a reação por meio de benefícios de assinatura, garantias estendidas e desbloqueios de software. O lançamento da planta automatizada de lentes da Canon em abril de 2025 ilustra uma mudança operacional em direção à fabricação flexível. A narrativa competitiva, portanto, centra-se na profundidade do ecossistema, na diferenciação por IA e no engajamento omnicanal que mantém o mercado de câmeras digitais dinâmico.

Líderes do Setor de Câmeras Digitais

Canon Inc.

Sony Group Corporation

Nikon Corporation

Fujifilm Holdings Corporation

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os segmentos de captura premium e especializada estão se expandindo à medida que os principais fabricantes impulsionam hardware e fluxos de trabalho diferenciados. A câmera multipropósito MS-510 da Canon, construída em torno de um sensor SPAD de 1 polegada para captura de vídeo em cores completas e com luz ultrabaixa, exemplifica essa mudança, enquanto a Sony introduziu a Alpha 7R VI com um sensor full-frame empilhado de 66,8 MP e processamento por IA, e a RX10 V, uma superzoom tudo-em-um, atende às necessidades de criadores integrados. Recursos de vídeo voltados para criadores e pacotes adjacentes ao cinema surgem como canais de crescimento, com a Canon posicionando a EOS R6 V e a RF20-50mm F4 L IS USM PZ como um kit para criadores de vídeo, a Nikon alinhando-se com a RED para capacidades cinematográficas por meio de seu plano FY2026-2030, e os embarques totais de câmeras atingindo 9,44 milhões de unidades em 2025 e 9,59 milhões de unidades em 2026, segundo a CIPA. O aperto dos requisitos de reparo da UE a partir de julho de 2026 estimula ainda mais os ecossistemas de peças de reposição e as redes de serviço.

Desenvolvimentos recentes do setor

- Julho de 2026: a Sony Electronics apresentou a RX10 V, uma câmera superzoom tudo-em-um de quinta geração que combina uma lente de 24-600mm com o AF de Reconhecimento em Tempo Real alimentado por IA e um sensor empilhado do tipo 1,0. O lançamento reforça a demanda por câmeras premium de lente fixa que condensam usos de viagem e vida selvagem em um único dispositivo, mantendo o desempenho do autofoco como um diferencial fundamental.

- Maio de 2026: a Canon anunciou a câmera mirrorless full-frame EOS R6 V juntamente com a RF 20-50mm F4 L IS USM PZ, sua primeira lente da série RF L com zoom motorizado interno. A combinação atende a fluxos de trabalho de criadores que priorizam o controle suave de zoom e a operação híbrida foto-vídeo, fortalecendo a fidelidade ao ecossistema por meio de corpos e lentes projetados como um kit combinado.

- Março de 2024: a Nikon anunciou um acordo para adquirir a RED.com, LLC, a fim de expandir seu negócio de câmeras de cinema digital profissional. O movimento une a herança óptica e de imagem da Nikon às capacidades da plataforma de cinema da RED, reforçando o posicionamento da Nikon em produção de vídeo de alto padrão adjacente ao mercado mais amplo de câmeras de lentes intercambiáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado é definido como as receitas geradas pela venda de hardware de câmeras digitais, em que imagens e vídeos são capturados em um sensor digital e armazenados eletronicamente. A cobertura inclui formatos de câmeras de consumo e profissionais vendidos por meio de canais online e offline nas principais regiões.

Exclusões de escopo: este dimensionamento não conta smartphones, webcams, câmeras de vídeo vendidas como categorias separadas ou assinaturas de edição puramente por software.

Visão geral da segmentação

- Por Tipo de Lente

- Integrada

- Intercambiável

- Por Tipo de Câmera

- Câmera Digital Compacta

- DSLR (Câmera Digital de Lente Única Reflex)

- Sem Espelho

- Ação / 360°

- Por Usuário Final

- Fotógrafos Profissionais

- Prossumidores / Entusiastas

- Amadores

- Criadores de Conteúdo / Streamers

- Por Tamanho do Sensor

- Formato Médio

- Quadro Completo

- APS-C

- Micro Quatro Terços e Menores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a primeira estrutura do modelo e ancorar as entradas a sinais públicos repetíveis. Consultamos fontes como estatísticas de embarques do setor de câmeras e imagem de órgãos comerciais, séries de dados aduaneiros e comerciais para fluxos de importação e exportação, e estatísticas governamentais que refletem gastos e movimentos de preços em eletrônicos de consumo.

Para evitar depender excessivamente de um único conjunto de dados, também analisamos relatórios anuais e apresentações de resultados de empresas, anúncios de lançamento de produtos e cobertura de imprensa confiável sobre tendências de imagem, como a adoção de câmeras mirrorless, o comportamento de acoplamento de lentes e o mix de formatos de sensor. Quando necessário, utilizamos fontes pagas por assinatura para dados financeiros e inteligência de empresas, uma base de dados de patentes e uma base de dados de embarques de importação e exportação em nível detalhado para verificar cruzadamente capacidade, mapeamento de produtos e direção do comércio. Essas fontes são apenas ilustrativas, e também consultamos outros documentos e pontos de dados públicos para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que impulsiona a compra e a substituição efetiva de câmeras, e depois testar sob pressão as hipóteses documentais que podem alterar os totais. Conversamos com partes interessadas ao longo da cadeia de valor, incluindo marcas e parceiros de fabricação, executivos de canais e distribuição, e comunidades de usuários profissionais, mantendo uma cobertura de respondentes equilibrada entre APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de nível C: 17% | APAC: 48% |

| Nível médio: 42% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Empresas menores: 22% | Gerentes: 42% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual a demanda global é reconstruída usando sinais de embarque de câmeras e comércio, e depois ajustada por faixas de preço médio de venda e pela mudança de mix entre tipos de câmera. Uma vez produzido o primeiro total, o corroboramos com verificações bottom-up seletivas, como amostragem de PMV x volume por formatos-chave de câmera e verificações de canal sobre padrões de venda ao consumidor final, ajustando então os totais quando a diferença puder ser explicada.

As principais entradas do modelo incluem a participação de lentes intercambiáveis versus embutidas, o mix mirrorless versus DSLR versus compacta, o mix de tamanho de sensor (full-frame versus APS-C e outros), o momento do ciclo de substituição e as inclinações de demanda regional que aparecem nos fluxos comerciais e nas tendências de embarque. Como as divulgações são desiguais entre marcas menores e alguns mercados, os pontos ausentes são tratados por meio de proxy com divisões regionais de embarque e distribuições de faixas de preço, seguidas de nova verificação com o retorno das entrevistas.

Para a previsão, utilizamos análise de cenários apoiada por suavização de tendências nos embarques e na progressão do PMV. As premissas estão alinhadas com o que os especialistas de canal e produto esperam para a demanda em meio de ciclo, as compras impulsionadas por criadores e as atualizações impulsionadas por recursos, como vídeo 4K e 8K e conectividade. Cada cenário é revisado quanto à consistência interna, de modo que o crescimento não supere a recuperação realista de unidades e o comportamento de preços.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, como totais de embarques da categoria relatados, mudanças na direção do comércio e indicadores de movimento de preços, e o modelo é então verificado quanto a valores discrepantes por região e formato de câmera. Se uma variância for muito ampla, reabrimos a trilha de premissas e desencadeamos perguntas de acompanhamento com o conjunto de entrevistas relevante para que o fator causador seja compreendido.

Uma revisão de múltiplas etapas é seguida antes da aprovação final, na qual cálculos, conversões de unidades e tratamento de câmbio são reverificados, e a lógica é contestada por outro analista. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças no ciclo de produtos ou alterações súbitas na demanda. Antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de câmeras digitais da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para câmeras digitais frequentemente não coincidem, porque diferentes estudos contam produtos diferentes e usam diferentes períodos para seu ano-base e conversão de moeda. As diferenças também surgem de como cada publicador trata o mix de preços entre câmeras compactas, DSLR e mirrorless, já que as tendências de unidades e o movimento do PMV podem apontar em direções opostas.

Neste estudo, os principais fatores por trás das diferenças de estimativa são se as câmeras de ação e 360 graus são incluídas como parte das câmeras digitais, se os kits de lentes em pacote são avaliados de forma consistente, e se os sinais de comércio e embarque são usados para manter os totais regionais realistas. Algumas estimativas também se apoiam em recuperações otimistas de unidades ou aplicam uma anexação ampla de acessórios que infla a receita sem uma lógica clara de unidades, o que pode afastar os totais do que indica a venda ao consumidor final pelos canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,19 bilhões de USD (2026) | |

| Editora do Setor A | 7,16 bilhões de USD (2023) | Utiliza um ano-base anterior e pode, em partes da narrativa, incluir periféricos relacionados a câmeras adjacentes na categoria, o que altera os totais em relação a uma visão apenas de hardware de câmera. |

| Consultoria Regional B | 9,77 bilhões de USD (2025) | Posiciona 2025 como o ano de referência e estende a janela de previsão mais adiante, onde premissas de crescimento de longo prazo mais elevadas e escolhas de mix regional podem elevar a trajetória implícita de receita. |

A dispersão na tabela é explicada principalmente pela seleção do ano-base e pelo que é contabilizado como receita de câmeras versus itens adjacentes, como kits e formatos de ação, e essas escolhas alteram a matemática do PMV e do mix. Ao vincular o total a verificações de embarque e comércio e manter o escopo do tipo de câmera explícito, a estimativa permanece rastreável a variáveis claras, uma disciplina aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de câmeras digitais até 2031?

Está projetado para atingir USD 12,78 bilhões, expandindo a um CAGR de 4,62% a partir de 2026.

Qual tipo de câmera está crescendo mais rapidamente?

Os corpos sem espelho lideram com um CAGR de 6,23%, subindo de 57,85% de participação em 2025 para dominar até 2031.

Por que os criadores de conteúdo são importantes para as vendas de câmeras?

A economia criadora está dobrando de valor, e os criadores exigem ferramentas híbridas de foto-vídeo, impulsionando o CAGR de 6,44% do segmento.

Quais regiões impulsionam o maior crescimento?

A Ásia-Pacífico detém 31,42% de participação e cresce a 5,76% graças ao aumento da demanda da China por câmeras compactas e à retomada do turismo regional.

Qual é o tamanho do mercado em 2026?

USD 10,19 bilhões em 2026.

Página atualizada pela última vez em: