Tamanho e Participação do Mercado de Câmeras para Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras para Construção por Mordor Intelligence

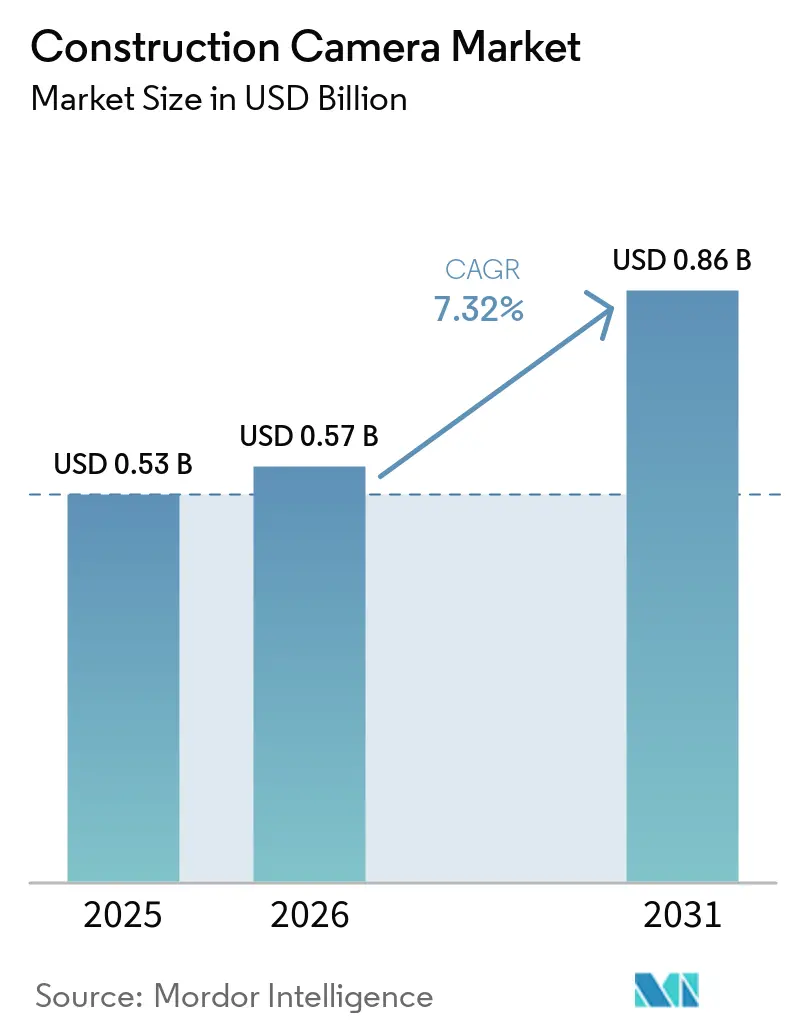

O tamanho do mercado de câmeras para construção deve aumentar de USD 0,53 bilhão em 2025 para USD 0,57 bilhão em 2026 e atingir USD 0,86 bilhão até 2031, crescendo a um CAGR de 7,32% ao longo de 2026-2031. A demanda está aumentando porque proprietários e seguradoras agora tratam arquivos de vídeo contínuos como evidência obrigatória de cumprimento de cronograma, conformidade com segurança e qualidade de mão de obra. Equipamentos alimentados por energia solar que funcionam por semanas sem acesso à rede elétrica dominam a adoção por fonte de energia, enquanto unidades habilitadas para 4G e 5G estão substituindo redes Wi-Fi mesh que antes precisavam de roteadores no local. Os fornecedores de câmeras estão migrando para precificação de software como serviço, incorporando feeds dentro de plataformas de gestão de construção para que as equipes de campo revisem imagens no mesmo espaço de trabalho usado para RFIs e ordens de mudança. A inteligência artificial de borda que detecta capacetes ausentes ou riscos de queda está transformando câmeras de gravadores passivos em guardiões de segurança em tempo real, e descontos de prêmios oferecidos por seguradoras dos EUA estão reduzindo os períodos de retorno para a maioria dos projetos de médio porte. Embora custos de hardware mais elevados e regras de privacidade mais rígidas moderem a adoção em algumas regiões, o financiamento contínuo de megaprojetos na Ásia-Pacífico mantém o mercado de câmeras para construção em uma trajetória de crescimento de dois dígitos.

Principais Conclusões do Relatório

- Por fonte de energia, os sistemas alimentados por energia solar representaram 51,33% da participação do mercado de câmeras para construção em 2025, e estão projetados para expandir a um CAGR de 9,53% até 2031.

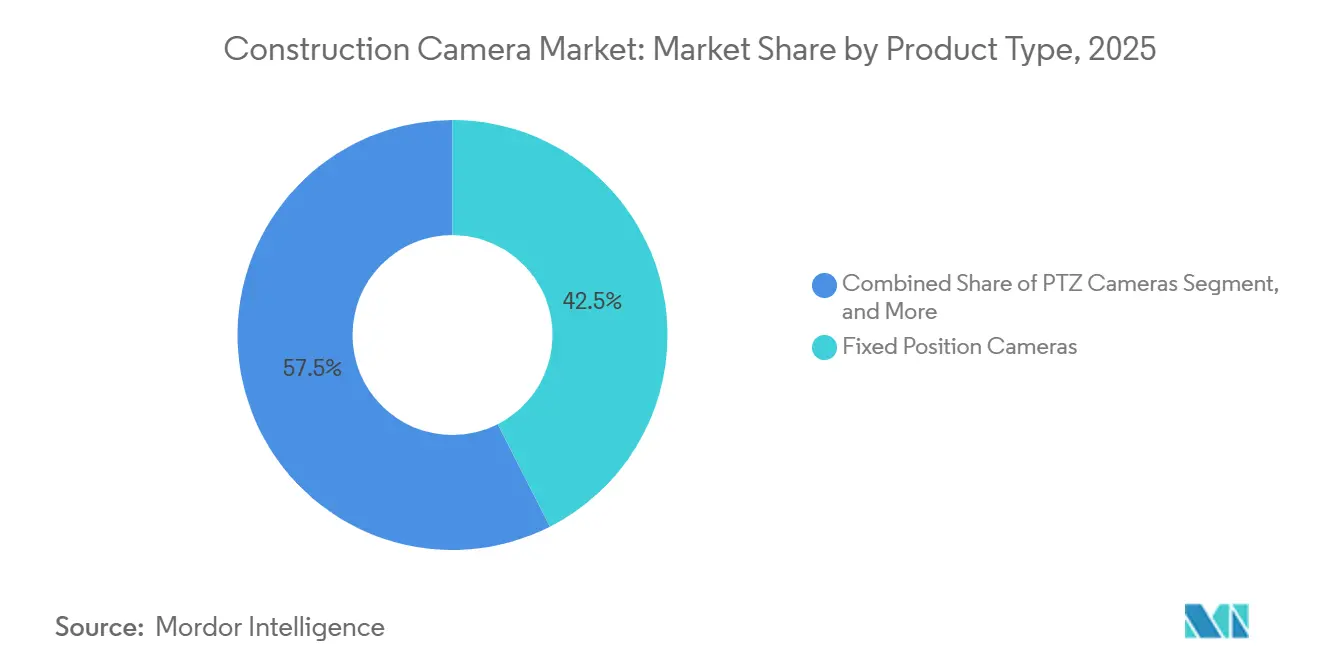

- Por tipo de produto, reboques móveis e equipamentos montados em guindastes estão avançando a um CAGR de 9,37% ao longo de 2026-2031, superando as câmeras de posição fixa, que detinham 42,51% da receita em 2025.

- Por conectividade, as soluções 4G/5G capturaram 57,39% da receita de 2025 e estão previstas para crescer a 9,76% ao ano, refletindo a migração dos empreiteiros para longe do Wi-Fi.

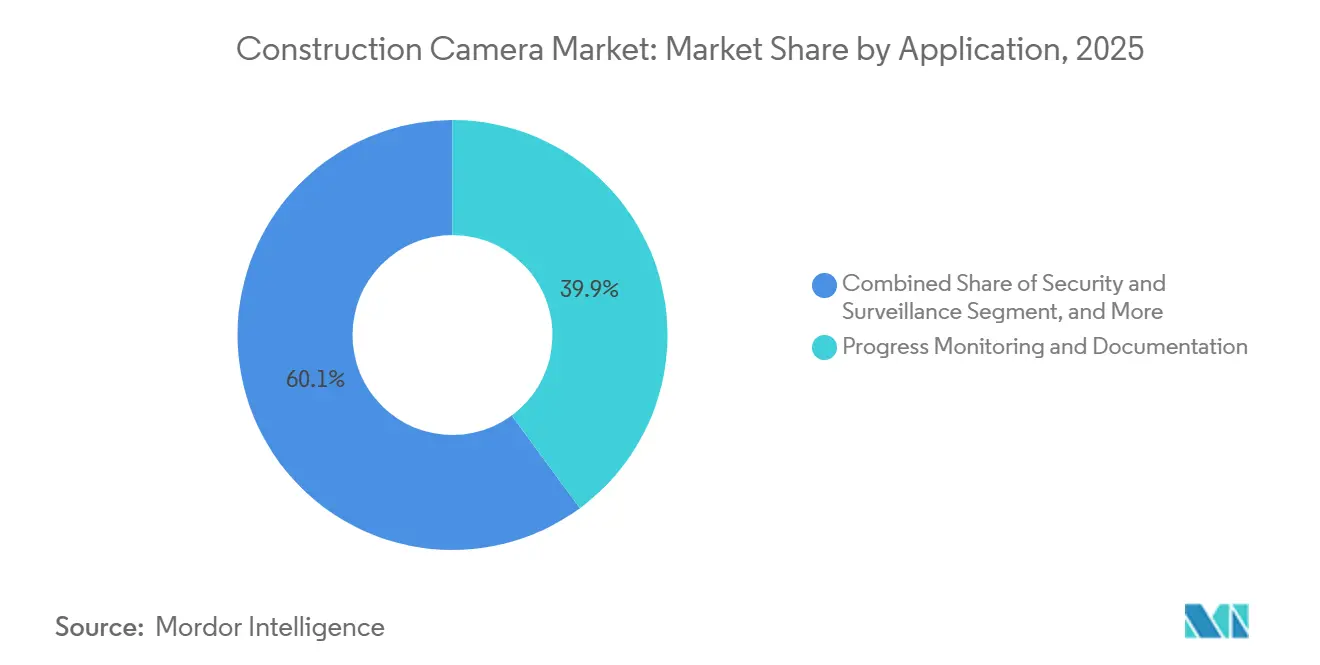

- Por aplicação, o monitoramento de progresso liderou com 38,13% dos gastos de 2025, enquanto a análise de segurança e conformidade deve entregar um CAGR de 9,17% até 2031.

- Por usuário final, os empreiteiros gerais representaram 45,98% das vendas de 2025, mas as empresas industriais de EPC e energia são o segmento de crescimento mais rápido, com um CAGR de 9,39% durante o período de previsão.

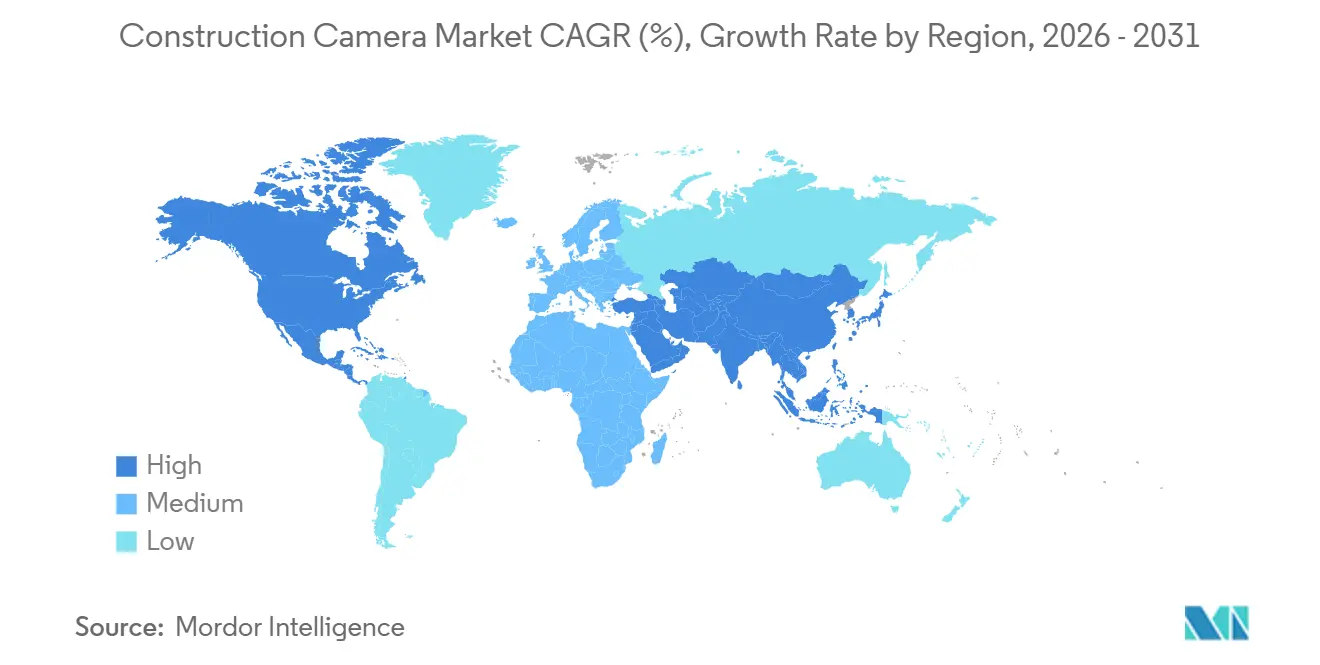

- Por geografia, a América do Norte reteve 38,83% da receita global em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento regional mais rápido a um CAGR de 9,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de Segurança e Conformidade por IA de Borda | +1.8% | Global, com tração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração com Procore e BIM da Autodesk | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantações Autônomas Alimentadas por Energia Solar | +1.3% | Locais remotos na Ásia-Pacífico, Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Plataformas de Gestão de Projetos Remotos | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Descontos em Prêmios de Seguro | +0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Vídeos de Time-Lapse em Alta Resolução para Marketing | +0.7% | Global com ênfase na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Segurança e Conformidade por IA de Borda

Processadores de borda em câmeras agora sinalizam EPIs ausentes, riscos de proximidade e invasões em zonas restritas em menos de 200 milissegundos. Os primeiros adotantes reduziram os incidentes registráveis pela OSHA em 34% em 2025, ajudando os empreiteiros a negociar prêmios de compensação de trabalhadores mais baixos. A inferência local preserva a privacidade porque apenas os metadados de incidentes saem do canteiro de obras, satisfazendo os mandatos do Projeto de Lei 1221 da Assembleia da Califórnia e do GDPR. A adoção permanece concentrada entre as atividades de montagem de aço e elétricas que enfrentam riscos de maior gravidade, mas a queda nos preços dos chipsets deve estender os benefícios para as atividades gerais dentro de três anos.

Integração com Fluxos de Trabalho do Procore e BIM da Autodesk

Interfaces de programação de aplicativos plug-and-play permitem que superintendentes abram um diário de obras, cliquem em um carimbo de data/hora e acessem imagens sincronizadas sem sair do painel do projeto. Empresas de construção que utilizam tais integrações relataram 23% menos custos de retrabalho e 18% menos atrasos de cronograma em 2026, de acordo com o estudo de ROI da Procore. À medida que as equipes de campo alinham imagens como construído com modelos BIM federados, os projetistas recebem alertas em tempo quase real quando as instalações desviam das tolerâncias, fechando ciclos de feedback que antes levavam semanas.

Implantações Autônomas Alimentadas por Energia Solar

Um painel monocristalino de 100 watts combinado com baterias de fosfato de ferro e lítio agora alimenta uma câmera 4G por até 14 dias nublados. O hardware elimina a necessidade de entregas de combustível e manutenção de geradores, reduzindo as emissões de carbono durante construções remotas de estradas e pontes. As concessionárias de energia cobram USD 15.000-30.000 por milha para extensões temporárias de rede elétrica, portanto o retorno sobre equipamentos solares é frequentemente realizado em uma única temporada de construção.[1]Michael Lee, "Avanços em Energia Solar Fotovoltaica para Construção Remota," energy.gov Os mandatos governamentais no NEOM da Arábia Saudita e em outros gigaprojetos do Oriente Médio institucionalizam câmeras solares para a próxima década.

Adoção Crescente de Plataformas de Gestão de Projetos Remotos

Suítes em nuvem como Procore e Autodesk BIM 360 tornaram-se os sistemas operacionais dominantes para grandes empreiteiros. Incorporar feeds de câmeras dentro dessas plataformas reduz pela metade a duração das reuniões de revisão de projetos e elimina a tarefa separada de organização de fotos que consome o tempo dos superintendentes. À medida que construtores de médio porte disputam licitações públicas que exigem entregas digitais, os fornecedores que oferecem integrações prontas ganham uma vantagem crítica no mercado de câmeras para construção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Hardware para Múltiplos Locais | -1.4% | Global, mais severo na América do Sul e África | Curto prazo (≤ 2 anos) |

| Regras Mais Rígidas de Privacidade e Vigilância de Trabalhadores | -1.1% | América do Norte (Califórnia, Nova York) e Europa regulada pelo GDPR | Médio prazo (2-4 anos) |

| Despesas com Largura de Banda e Armazenamento em Nuvem | -0.8% | Regiões com infraestrutura celular limitada | Médio prazo (2-4 anos) |

| Volatilidade das Tarifas de Eletrônicos | -0.6% | América do Norte com repercussões na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware para Múltiplos Locais

Empreiteiros de médio porte que gerenciam 10 a 20 projetos são obrigados a alocar um investimento significativo de USD 50.000-150.000 para implantar sistemas de múltiplas câmeras. Embora os modelos baseados em assinatura ofereçam um ponto de entrada mais acessível ao reduzir os custos iniciais, eles frequentemente vinculam as empresas a compromissos de longo prazo, tipicamente contratos de 36 meses. Esses contratos podem totalizar um custo de USD 10.800 por unidade, representando desafios para os empreiteiros caso suas cargas de trabalho de projetos diminuam durante o período contratual. Além disso, fatores externos, como a taxa de importação de 16% sobre equipamentos de imagem no Brasil, inflacionam ainda mais os custos, tornando a aquisição mais cara. Em várias nações africanas, o acesso limitado a opções de financiamento de equipamentos, frequentemente disponíveis a altas taxas de 12% ao ano, acrescenta outra camada de dificuldade, atrasando as decisões de compra e dificultando a adoção de sistemas avançados de câmeras nessas regiões.

Regulamentações Mais Rígidas de Privacidade e Vigilância de Trabalhadores

O Projeto de Lei 1221 da Assembleia da Califórnia e o GDPR da União Europeia impõem requisitos rigorosos sobre a coleta, armazenamento e uso de imagens, exigindo consentimento explícito, políticas de retenção e obrigações de divulgação para cada imagem capturada. Para garantir a conformidade, os empreiteiros incorrem em custos anuais de USD 20.000 a 50.000 para revisões jurídicas, treinamento de mão de obra e implementação dos protocolos necessários. Além disso, as seguradoras continuam a exigir a manutenção de arquivos de cinco anos, obrigando as empresas a adotar soluções como técnicas de anonimização ou cofres de dados locais. Essas medidas introduzem camadas adicionais de complexidade, que podem atrasar as decisões de aquisição e desacelerar a adoção de tecnologias de imagem, mesmo em regiões que estão de outra forma preparadas para implantações de câmeras.[2]Comissão Europeia, "Diretrizes sobre Conformidade de Vídeo com o GDPR," ec.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Mobilidade Impulsiona a Adoção em Construções Verticais

O tamanho do mercado de câmeras para construção é analisado por tipo de produto, com unidades de posição fixa representando 42,51% da receita. Os empreiteiros escolhem esses modelos de baixo custo para rodovias e locais industriais planos, onde um único ponto de vista cobre meses de trabalho. No entanto, em arranha-céus e pilares de pontes, as equipes reposicionam guindastes semanalmente, e as unidades fixas perdem linhas de visão. Reboques móveis e equipamentos montados em guindastes, portanto, crescem a 9,37% ao ano, superando o mercado geral de câmeras para construção. Um PTZ móvel pode substituir várias unidades estáticas, reduzindo o uso de planos de dados e deslocamentos de veículos. No entanto, o aumento da complexidade do motor eleva a manutenção, especialmente em desertos empoeirados do Golfo ou ventos árticos.

As soluções móveis também desbloqueiam precificação premium por meio de análises avançadas. Os fornecedores combinam robótica de pan-tilt-zoom com módulos de IA de borda que reconhecem a progressão de fôrmas andar por andar, alimentando métricas de valor agregado em softwares de programação. As frotas de aluguel se expandem porque os proprietários preferem equipamentos fora do balanço patrimonial que chegam pré-configurados com pacotes celulares. À medida que os pipelines de megaprojetos se intensificam na Ásia-Pacífico e no Oriente Médio, a demanda por equipamentos facilmente relocáveis consolida a mudança de tipo de produto ao longo do horizonte de previsão.

Por Fonte de Energia: Sistemas Solares Consolidam o Controle da Maioria

As instalações solares comandaram 51,33% do segmento de fonte de energia em 2025, conferindo à categoria a maior participação do mercado de câmeras para construção no momento. As eficiências de conversão crescentes agora atingem 22%, e as baterias de fosfato de ferro e lítio prolongam o tempo de operação, impulsionando uma projeção de CAGR de 9,53% que supera as alternativas alimentadas por CA. Estender o serviço de rede elétrica ainda custa USD 15.000-30.000 por milha, portanto o custo total de propriedade favorece a energia solar quando os canteiros de obras se movem a cada seis meses. A tecnologia de limitação celular patenteada em 2025 reduz a taxa de bits de imagem em estados de bateria baixa, preservando o tempo de atividade sem novos painéis.

Os sistemas somente a bateria e híbridos são adequados para contratos de demolição e preparação de terreno com duração inferior a 90 dias, onde a amortização de painéis é inviável. Em preenchimentos urbanos, câmeras PoE alimentadas por CA permanecem viáveis porque o serviço temporário já existe para reboques e guindastes de torre. No geral, a crescente confiabilidade da energia solar e a conformidade com as metas de redução de carbono em licitações públicas garantem sua posição como espinha dorsal de longo prazo do mercado de câmeras para construção.

Por Conectividade: O Celular Torna-se o Uplink Padrão

O segmento de conectividade ilustra como a confiabilidade supera o custo puro de largura de banda. Os links celulares representaram 57,39% da receita em 2025 e estão previstos para acelerar a um CAGR de 9,76% até 2031. A Verizon e a AT&T agora vendem planos específicos para construção com uplinks garantidos e acesso prioritário durante emergências, eliminando a sobrecarga de TI de monitoramento de roteadores ou nós de rede mesh. PoE e Ethernet permanecem os mais baratos por gigabyte, mas dependem de troncos de fibra permanentes, raramente instalados durante as primeiras obras de terraplanagem.

As redes Wi-Fi mesh estão em declínio à medida que os empreiteiros reconhecem que a interferência dentro de estruturas de aço prejudica a qualidade do vídeo. O 5G privado emergiu como um diferenciador empresarial. Ele suporta análises de segurança em tempo real com latência inferior a 20 milissegundos, permitindo que algoritmos de IA interrompam elevações quando trabalhadores entram em zonas de exclusão. Embora as taxas iniciais de configuração da operadora sejam elevadas, grandes empreiteiros gerais amortizam o gasto em dezenas de projetos ativos, confirmando o celular como a opção estratégica no mercado de câmeras para construção.

Por Aplicação: A Análise de Segurança Passa de Nicho a Necessidade

O monitoramento de progresso representou 38,13% dos gastos em 2025, pois permanece essencial para que os proprietários mantenham um arquivo cronológico do desenvolvimento dos projetos. Este segmento continua sendo um componente crítico para rastrear o progresso da construção e garantir a transparência nos cronogramas dos projetos. No entanto, a análise de segurança e conformidade emergiu como o segmento de crescimento mais rápido, com um CAGR de 9,17%, impulsionado pelo aumento dos requisitos regulatórios para mitigação proativa de riscos. A adoção da tecnologia de IA de borda que anonimiza rostos permitiu o monitoramento contínuo sem violar as regulamentações de privacidade. Além disso, as seguradoras agora reconhecem os alertas de metadados como evidência válida de intervenções em quase-acidentes, apoiando ainda mais o crescimento do segmento. As aplicações de segurança também permanecem significativas, particularmente em cenários onde o furto de cobre e o vandalismo representam riscos para os cronogramas dos projetos. Além disso, os vídeos de marketing de valor agregado ganharam força como um caso de uso adicional para câmeras de construção.

Os incorporadores estão cada vez mais incorporando vídeos de time-lapse em alta resolução em painéis de investidores, reduzindo a sobrecarga de consultas e aprimorando os esforços de pré-venda. Esses vídeos de time-lapse fornecem às partes interessadas uma representação visual clara e envolvente do progresso do projeto, promovendo maior confiança e interesse entre os potenciais investidores. À medida que as câmeras evoluem para dispositivos multifuncionais, o mercado de câmeras para construção se beneficia de alocações orçamentárias mais amplas em vários departamentos, incluindo segurança, garantia de qualidade e vendas. Essa diversificação de casos de uso solidificou ainda mais a importância das câmeras de construção na gestão moderna de projetos.

Por Usuário Final: Empresas Industriais de EPC e Energia Impulsionam o Crescimento Futuro

Os empreiteiros gerais capturaram 45,98% das vendas em 2025 porque emitem a maioria das ordens de compra, tornando-os os principais tomadores de decisão no processo de aquisição. As empresas industriais de EPC (Engenharia, Aquisição e Construção) e os incorporadores de energia, no entanto, estão experimentando o maior crescimento, com um CAGR de 9,39%. Esse crescimento é impulsionado pela crescente complexidade e escala de projetos como terminais de GNL, fazendas solares e parques eólicos offshore, que exigem estrita adesão a múltiplos regimes de supervisão regulatória. Os operadores nesses setores devem documentar visualmente processos críticos, incluindo procedimentos de soldagem, testes hidrostáticos e etapas de comissionamento, para garantir conformidade e responsabilidade.

Além disso, os proprietários nos segmentos de ensino superior e saúde estão cada vez mais exigindo o uso de câmeras como pré-requisito para licitar projetos. Esse requisito transfere o ônus do custo para os empreiteiros, mas garante uma penetração de mercado mais profunda para os fornecedores de câmeras. Além disso, agências governamentais, como o Departamento de Transportes da Califórnia, implementaram mandatos específicos exigindo evidências de time-lapse em 4K para todos os projetos que excedam USD 50 milhões. Esses requisitos regulatórios e institucionais estão solidificando o papel das câmeras de construção como ferramentas essenciais, incorporando-as como itens inegociáveis nos orçamentos dos projetos. Essa tendência está impulsionando uma curva de adoção sustentada e duradoura no mercado de câmeras para construção.

Análise Geográfica

A América do Norte representou 38,83% da receita global em 2025, sustentada por créditos de prêmios de seguradoras que reduzem os custos de responsabilidade dos construtores em até 25%. Megaprojetos dos EUA como a Ponte Internacional Gordie Howe, avaliada em USD 5,9 bilhões, implantam dezenas de equipamentos PTZ móveis e se beneficiam de espinhas dorsais 5G privadas para entrega de feeds em tempo real. O Fundo de Corredores de Diversificação Comercial do Canadá exige documentação de time-lapse em estradas e portos financiados pelo governo federal, criando um pipeline de licitações de câmeras. O México segue com plantas industriais de nearshoring que devem atender às auditorias de controle de exportação dos EUA e, portanto, instalam monitoramento visual contínuo desde o primeiro dia.

A Ásia-Pacífico está prevista para registrar o maior CAGR de 9,57% à medida que os governos alocam orçamentos de vários bilhões de dólares para corredores de transporte, túneis subaquáticos e distritos de cidades inteligentes. O programa de modernização urbana de USD 42 bilhões da China vincula o financiamento a provas visuais de salvaguardas anticorrupção. O túnel Brahmaputra e a Ponte Dhubri-Phulbari da Índia incorporam cláusulas de câmeras nos contratos de EPC para satisfazer os protocolos de qualidade da Autoridade Nacional de Rodovias.[3]Autoridade Nacional de Rodovias da Índia, "Protocolos de Garantia de Qualidade," nhai.gov.in As diretrizes de reconstrução pós-terremoto do Japão exigem câmeras em todas as retrofits sísmicas, enquanto a Coreia do Sul pilota sobreposições de vídeo vinculadas ao BIM que encurtam os ciclos de lista de pendências. Essas políticas incorporam demanda de longo prazo no mercado de câmeras para construção.

A Europa equilibra oportunidade com fricção de conformidade. As regras do GDPR limitam a retenção de imagens a 30 dias, a menos que vinculadas a incidentes, levando os fornecedores a oferecer serviços de anonimização. A Lei de Segurança de Edifícios do Reino Unido exige gêmeos digitais para ativos de grande altura, transformando câmeras em ferramentas de gestão de instalações ao longo da vida útil. No Oriente Médio, cidades financiadas por fundos soberanos como o NEOM exigem câmeras alimentadas por energia solar em milhares de quilômetros quadrados. A rede ferroviária Etihad Rail, avaliada em USD 11 bilhões, montou 60 unidades ao longo de trechos remotos de deserto, demonstrando como os extremos térmicos aceleram a demanda por equipamentos robustecidos. A América do Sul e a África ficam para trás devido a tarifas de importação e altos custos de empréstimos, mas os modelos de concessão para rodovias pedagiadas estão começando a estipular entregas de câmeras, plantando as primeiras sementes de crescimento.

Cenário Competitivo

Os cinco principais fornecedores, EarthCam, OxBlue, Sensera, TrueLook e Evercam, dominam o mercado, tornando o campo moderadamente concentrado. A plataforma de nona geração da EarthCam integra-se perfeitamente ao Procore, marcando fotos por códigos de estrutura analítica de trabalho, o que fortalece o bloqueio de fornecedor para grandes contas empresariais. A patente de taxa de bits adaptativa da Sensera reduz significativamente o tempo de inatividade solar em 40%, enquanto a OxBlue comercializa equipamentos montados em guindastes que se movem verticalmente à medida que os núcleos sobem, atendendo a projetos de construção de grande altura.[4]OxBlue Corporation, "Sistemas de Câmeras Montadas em Guindastes," oxblue.com A Evercam, por outro lado, fornece soluções de armazenamento em conformidade com o GDPR que automaticamente ocultam rostos e apagam imagens após 30 dias, um recurso crítico para conformidade na Europa continental.

Startups emergentes como Forsight AI e Digital Eagle estão introduzindo módulos de computação de borda que podem ser conectados a qualquer corpo de câmera, permitindo a detecção local de infrações de EPI. Embora o hardware permaneça relativamente comoditizado, o desenvolvimento de ecossistemas de software robustos e relacionamentos com operadoras exige investimentos de vários milhões de dólares, criando barreiras significativas à entrada para novos participantes. Os fornecedores estão deslocando seu foco de simplesmente vender feeds de câmeras para entregar resultados mensuráveis, como redução de lesões e minimização de atrasos em projetos, com modelos de precificação agora alinhados às economias realizadas pelos clientes.

Especialistas regionais estão criando nichos para atender a necessidades específicas, diversificando ainda mais o mercado de câmeras para construção. Por exemplo, kits árticos de ultrabaixo consumo de energia são adaptados para ambientes de frio extremo, enquanto frotas de reboques autônomos são projetadas para atender a acampamentos de mineração remotos na Austrália. Essas soluções especializadas destacam a crescente demanda por ofertas personalizadas que abordam desafios operacionais únicos, garantindo que o mercado continue a evoluir e se expandir para atender a requisitos diversos.

Líderes do Setor de Câmeras para Construção

EarthCam, Inc.

OxBlue Corporation

Sensera Systems, Inc.

TrueLook, Inc.

Evercam Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Verizon adicionou cobertura 5G de ondas milimétricas a três corredores de megaprojetos nos EUA, elevando as velocidades de uplink garantidas para 100 Mbps para análises de vídeo com IA em tempo real.

- Fevereiro de 2026: A Evercam lançou uma ferramenta de redação automática em conformidade com o GDPR que desfoca rostos no dispositivo antes que as imagens cheguem à nuvem, facilitando as auditorias de conformidade nos estados membros da UE.

- Outubro de 2025: A EarthCam introduziu sua integração Procore de nona geração, reduzindo o tempo de classificação de imagens em 70% para empreiteiros empresariais.

- Setembro de 2025: A Verizon expandiu sua rede de construção 5G privada para 12 áreas metropolitanas adicionais nos EUA.

Escopo do Relatório Global do Mercado de Câmeras para Construção

O Mercado de Câmeras para Construção compreende o ecossistema global de hardware, software e serviços dedicados à captura, transmissão, armazenamento e análise de dados visuais de canteiros de obras por meio de sistemas de câmeras fixas e móveis. Essas soluções são projetadas para permitir o monitoramento contínuo ou periódico do local, melhorar a transparência do projeto, aumentar a segurança e apoiar a tomada de decisões baseada em dados ao longo do ciclo de vida da construção.

O Relatório do Mercado de Câmeras para Construção é Segmentado por Tipo de Produto (Câmeras de Posição Fixa, Câmeras PTZ, Câmeras 360°/Panorâmicas e Câmeras Móveis em Reboque e Montadas em Guindaste), Fonte de Energia (Sistemas Alimentados por CA, Sistemas Alimentados por Energia Solar e Sistemas Somente a Bateria/Híbridos), Conectividade (Celular 4G/5G, Wi-Fi/Mesh e Ethernet Cabeada/PoE), Aplicação (Monitoramento de Progresso e Documentação, Segurança e Vigilância e Marketing e Engajamento de Partes Interessadas), Setor do Usuário Final (Empreiteiros Gerais, Proprietários/Incorporadores, Agências Governamentais e de Infraestrutura e Empresas Industriais de EPC e Energia) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Câmeras de Posição Fixa |

| Câmeras PTZ |

| Câmeras 360°/Panorâmicas |

| Câmeras Móveis em Reboque e Montadas em Guindaste |

| Sistemas Alimentados por CA |

| Sistemas Alimentados por Energia Solar |

| Sistemas Somente a Bateria/Híbridos |

| Celular 4G/5G |

| Wi-Fi / Mesh |

| Ethernet Cabeada/PoE |

| Monitoramento de Progresso e Documentação |

| Segurança e Vigilância |

| Marketing e Engajamento de Partes Interessadas |

| Empreiteiros Gerais |

| Proprietários / Incorporadores |

| Agências Governamentais e de Infraestrutura |

| Empresas Industriais de EPC e Energia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Câmeras de Posição Fixa | ||

| Câmeras PTZ | |||

| Câmeras 360°/Panorâmicas | |||

| Câmeras Móveis em Reboque e Montadas em Guindaste | |||

| Por Fonte de Energia | Sistemas Alimentados por CA | ||

| Sistemas Alimentados por Energia Solar | |||

| Sistemas Somente a Bateria/Híbridos | |||

| Por Conectividade | Celular 4G/5G | ||

| Wi-Fi / Mesh | |||

| Ethernet Cabeada/PoE | |||

| Por Aplicação | Monitoramento de Progresso e Documentação | ||

| Segurança e Vigilância | |||

| Marketing e Engajamento de Partes Interessadas | |||

| Por Setor do Usuário Final | Empreiteiros Gerais | ||

| Proprietários / Incorporadores | |||

| Agências Governamentais e de Infraestrutura | |||

| Empresas Industriais de EPC e Energia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de câmeras para construção em 2026?

O mercado é avaliado em USD 0,57 bilhão em 2026 e deve atingir USD 0,86 bilhão até 2031.

Qual taxa de crescimento anual composta está projetada para câmeras de construção entre 2026 e 2031?

O mercado está previsto para expandir a um CAGR de 7,32% ao longo desse período.

Qual geografia deve registrar a expansão de vendas mais rápida até 2031?

A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, avançando a um CAGR de 9,57%.

O que está impulsionando a rápida adoção de sistemas de câmeras alimentados por energia solar em canteiros de obras?

Os equipamentos solares reduzem o custo e o atraso de extensão do serviço de rede elétrica, fornecem até 14 dias de operação autônoma e se alinham com os mandatos de redução de carbono em megaprojetos.

Como a inteligência artificial de borda está mudando o monitoramento de segurança em canteiros de obras?

Processadores embarcados agora identificam EPIs ausentes ou riscos de proximidade em milissegundos, permitindo que os supervisores intervenham instantaneamente e reduzindo os incidentes registráveis pela OSHA em aproximadamente um terço.

Quão concentrado é o cenário de fornecedores de câmeras para construção?

Os cinco principais fornecedores respondem por cerca de 40-45% da receita global, indicando concentração moderada com amplo espaço para especialistas regionais.

Página atualizada pela última vez em: