Tamanho e Participação do Mercado de Construção de Infraestrutura de Transportes da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

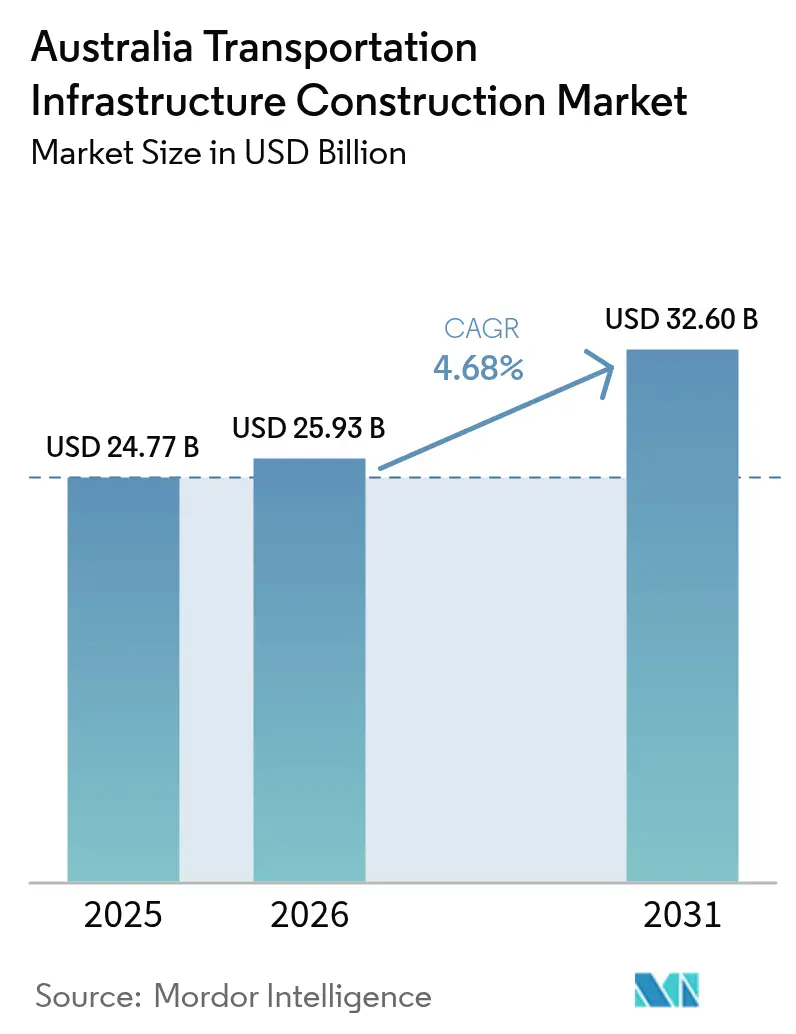

| Tamanho do mercado no ano base (2025) | 24.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transportes da Austrália por Mordor Intelligence

O tamanho do Mercado de Construção de Infraestrutura de Transportes da Austrália em 2026 é estimado em USD 25,93 bilhões, crescendo a partir do valor de 2025 de USD 24,77 bilhões, com projeções para 2031 indicando USD 32,6 bilhões, crescendo a um CAGR de 4,68% entre 2026 e 2031.

A certeza orçamentária governamental, a integração intermodal de cargas, os imperativos de descarbonização e as atualizações do norte impulsionadas pela defesa sustentam coletivamente essa expansão constante.[1]Governo Australiano, Programa de Investimento em Infraestrutura 2025-26,

Departamento de Infraestrutura, Transportes, Desenvolvimento Regional, Comunicações e Artes, infrastructure.gov.au Os programas de eletrificação ferroviária, as interfaces portuárias de maior capacidade e a adoção de gêmeos digitais continuam a atrair capital, mesmo com a escassez de mão de obra empurrando os acordos salariais a níveis recordes. Os investidores privados aceleram sua participação por meio de sofisticadas estruturas de parceria público-privada que mitigam o risco de construção ao mesmo tempo que ampliam as oportunidades de rendimento de longo prazo. Ao mesmo tempo, o gerenciamento de custos de megaprojetos e os prêmios de seguros para ativos expostos ao clima permanecem como restrições materiais, impulsionando estruturas de governança mais robustas e provisões de contingência ampliadas em projetos novos e de renovação.

Principais Destaques do Relatório

- Por tipo, as rodovias lideraram com 51,05% de participação na receita em 2025; projeta-se que as ferrovias se expandam a um CAGR de 5,43% até 2031.

- Por tipo de construção, a nova construção detinha uma participação de 64,12% em 2025, enquanto a renovação avança a um CAGR de 5,18% até 2031.

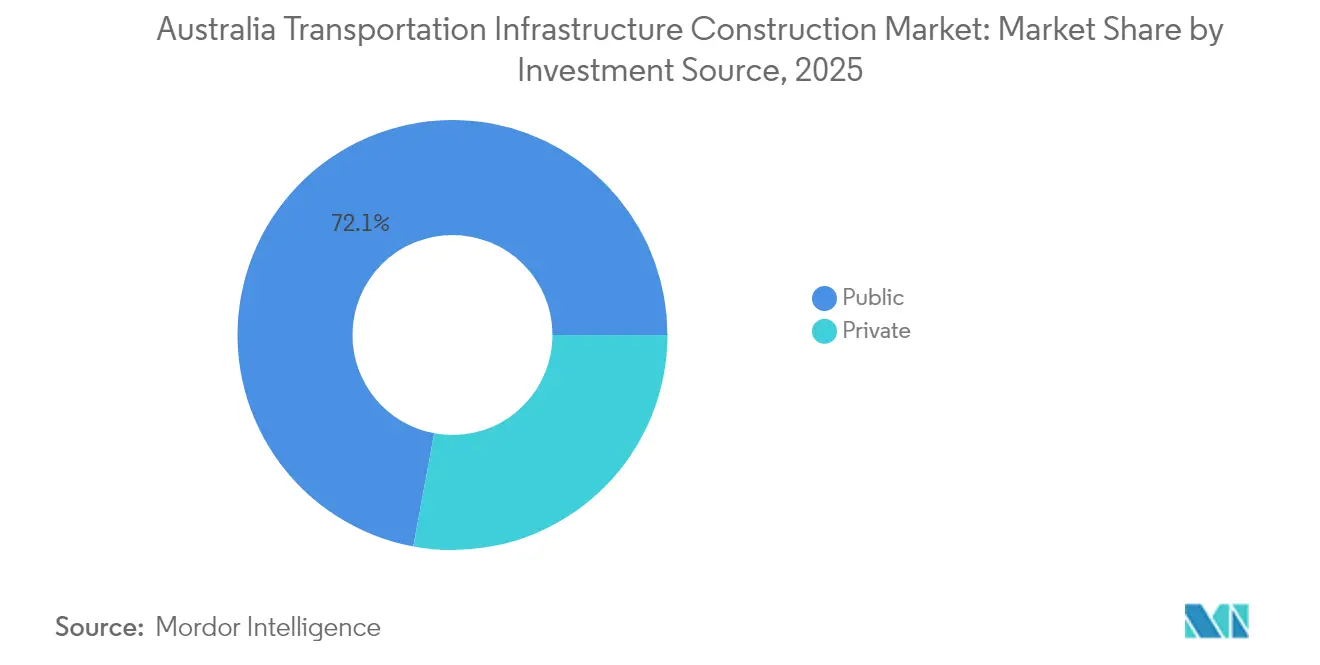

- Por fonte de investimento, o financiamento público respondeu por 72,08% da participação do mercado de construção de infraestrutura de transportes da Austrália em 2025, enquanto o investimento privado deve se expandir a um CAGR de 5,78% até 2031.

- Por geografia, Nova Gales do Sul liderou com 29,45% de participação na receita em 2025; projeta-se que Queensland cresça a um CAGR de 5,94% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transportes da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alocações Orçamentárias Robustas do Governo Federal e Estadual | +1.2% | Nacional, com concentração em Nova Gales do Sul e Queensland | Médio prazo (2-4 anos) |

| Aceleração da Ferrovia Interior e dos projetos do Oeste de Sydney | +0.8% | Corredores de Nova Gales do Sul, Queensland e Victoria | Longo prazo (≥ 4 anos) |

| Aumento da demanda por carga intermodal | +0.6% | Corredores nacionais de carga, zonas de conectividade portuária | Médio prazo (2-4 anos) |

| Mandatos de descarbonização impulsionando a eletrificação ferroviária | +0.5% | Centros urbanos e corredores interestaduais | Longo prazo (≥ 4 anos) |

| Mandatos de gêmeos digitais e BIM melhorando a previsibilidade de custos | +0.4% | Principais projetos metropolitanos, contratos governamentais | Médio prazo (2-4 anos) |

| Atualizações de rodovias do norte lideradas pela Defesa (Iniciativa DAR) | +0.3% | Território do Norte, Extremo Norte de Queensland | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alocações Orçamentárias Robustas do Governo Federal e Estadual Impulsionam a Aceleração do Pipeline de Infraestrutura

As alocações federais e estaduais de USD 17,1 bilhões para rodovias e ferrovias no ciclo 2025-26 ancoram um pipeline contínuo de USD 120 bilhões que direciona os gastos para a criação proativa de capacidade[2]Infrastructure Australia, "Relatório de Capacidade de Mercado 2024," Infrastructure Australia, infrastructureaustralia.gov.au. O METRONET da Austrália Ocidental utiliza um compromisso de USD 6 bilhões por quatro anos para sincronizar atualizações de ferrovias, rodovias e arredores de estações. O Programa de Investimento em Transportes e Rodovias de Queensland aplica uma filosofia similar de rede integrada, coordenando os fundos do Programa Federal de Investimento em Infraestrutura com os mecanismos de execução estaduais. A participação de contratantes de Nível 1 no volume de trabalho contratado subiu para 59% em 2025, à medida que os governos agruparam pacotes grandes e complexos que favorecem empresas capazes de integração de projeto digital e gestão de ativos ao longo de toda a vida útil.

A Aceleração da Ferrovia Interior e dos Projetos do Oeste de Sydney Cria Corredores de Transporte Integrados

A espinha dorsal de carga de 1.700 quilômetros da Ferrovia Interior e a linha do Metro de Sydney para o Aeroporto Internacional do Oeste de Sydney exemplificam o planejamento em nível de corredor que une interfaces de ferrovia, rodovia e aeroporto. A Ferrovia Interior busca transferir uma parcela significativa de carga do caminhão para o trem e reduzir os tempos de trânsito para menos de 24 horas, apoiando simultaneamente as metas de descarbonização. O programa do Oeste de Sydney combina um pacote ferroviário de USD 5,25 bilhões com USD 2,3 bilhões em obras rodoviárias complementares para atender a uma área de captação futura de 2 milhões de residentes. A entrega antecipada do Forrestfield-Airport Link de Perth demonstra o efeito multiplicador econômico de tais modelos integrados.

O Aumento da Demanda por Carga Intermodal Reformula as Prioridades de Investimento em Infraestrutura

Os volumes domésticos de carga projetam-se para aumentar 26% de 2020 a 2050, com o frete rodoviário crescendo 77% e o frete ferroviário crescendo 5,7%, compelindo investimentos em terminais integrados e ligações portuárias. O Parque Logístico de Moorebank e a atualização do canal do Porto de Brisbane no valor de USD 3,5 bilhões destacam como as interfaces combinadas de ferrovia-rodovia-porto reduzem o congestionamento terrestre e aumentam a eficiência do frete. As melhorias em cais habilitadas para cruzeiros, como o terminal de Luggage Point em Brisbane, reforçam a tendência em direção a pátios portuários de uso múltiplo.

Os Mandatos de Descarbonização Aceleram a Eletrificação Ferroviária e a Infraestrutura de Transporte Limpo

O transporte contribui com 21% das emissões nacionais de gases de efeito estufa; uma meta de emissões líquidas zero para 2050 posiciona as ferrovias eletrificadas, os corredores de recarga de veículos elétricos e os ativos de distribuição de hidrogênio como prioridades de construção[3]Departamento de Mudanças Climáticas, Energia, Meio Ambiente e Água, "Visão Geral do Programa Reconectando a Nação," DCCEEW, dcceew.gov.au. O Fundo de Frota do Futuro de USD 50 milhões da Aurizon apoia pilotos de locomotivas a bateria e a hidrogênio. O programa Reconectando a Nação aloca USD 20 bilhões para linhas de transmissão vitais para a eletrificação ferroviária e a implantação de carregadores de veículos elétricos, embora a oposição comunitária a novos corredores apresente risco de cronograma.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e inflação salarial | -1.1% | Nacional, aguda em Nova Gales do Sul e Victoria | Curto prazo (≤ 2 anos) |

| Estouros de custos em tunelamento em megaprojetos | -0.7% | Principais áreas metropolitanas com projetos de tunelamento | Médio prazo (2-4 anos) |

| Oposição comunitária à aquisição de corredores em áreas virgens | -0.4% | Áreas rurais e periurbanas, corredores de transmissão | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro para ativos expostos ao clima | -0.3% | Norte da Austrália, zonas de infraestrutura costeira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Mão de Obra Qualificada e a Inflação Salarial Restringem a Capacidade de Entrega de Projetos

A expansão da infraestrutura necessita de 90.000 trabalhadores adicionais, mas os ofícios da construção civil enfrentam uma força de trabalho envelhecida, fluxos limitados de imigração e demanda concorrente do setor habitacional[4]Departamento de Emprego e Relações de Trabalho, "Lista Nacional de Prioridades de Qualificação 2025," DEWR, dewr.gov.au. Acordos sindicais de três anos em Nova Gales do Sul elevam os salários em 26%, empurrando a remuneração base para ofícios de nível três para USD 237.000, enquanto o acordo comparável de Queensland eleva as taxas horárias de carpinteiros para acima de AUD 65 até 2027. Os incentivos governamentais de aprendizagem e os programas de formação vinculados ao setor visam suprir as lacunas no pipeline, mas apoiarão a oferta de mão de obra no médio prazo, e não de forma imediata.

Os Estouros de Custos no Tunelamento em Megaprojetos Ameaçam os Retornos sobre Investimento e o Financiamento Futuro

Projetos acima de USD 1 bilhão registraram médias de 30% de excesso de custos desde 2001, adicionando USD 34 bilhões à exposição dos contribuintes. A linha City e Southwest do Metro de Sydney saltou de USD 11,5 bilhões para mais de USD 20 bilhões devido a condições do solo e atualizações de segurança, enquanto o Metro West apresenta escalada similar. Os custos da Ferrovia Interior seguiram uma trajetória comparável de USD 4,4 bilhões para USD 31,4 bilhões, sublinhando a necessidade de previsões de demanda mais robustas e aprovações por fases.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Aceleração das Ferrovias Desafia a Dominância das Rodovias

As rodovias geraram mais da metade da receita de 2025, mas as ferrovias exibem o pulso de crescimento mais forte, com CAGR de 5,43%. O programa da Ferrovia Interior, isoladamente, sustenta uma transição em direção ao equilíbrio modal ao visar o dobro do frete ferroviário Melbourne-Brisbane até 2050. Os pacotes de pátio e pista de taxiamento do Aeroporto Internacional do Oeste de Sydney elevam os requisitos para rodovias de alta capacidade e ramais de metrô, enquanto o investimento em portos e hidrovias interiores se concentra em canais mais profundos e atualizações de cais para lidar com embarcações maiores. As técnicas de projeto digital e a manutenção preditiva incorporam o controle de custos, posicionando os ativos ferroviários e portuários para ganhos de participação sustentados dentro do mercado de construção de infraestrutura de transportes da Austrália.

O tamanho do mercado de construção de infraestrutura de transportes da Austrália para ferrovias está projetado para se expandir mais rapidamente do que as rodovias, graças às metas de emissões, aos corredores integrados de carga e a um plano nacional de fabricação ferroviária que eleva os limites de conteúdo local. Em contraste, o segmento de rodovias do setor de construção de infraestrutura de transportes da Austrália busca atualizações de segurança e resiliência de ativos em vez de pura expansão de capacidade. Portos e hidrovias interiores asseguram um nicho ao modernizar a infraestrutura de cruzeiros e contêineres, e o segmento de vias aéreas registra gastos constantes vinculados à implantação faseada do Aeroporto Internacional do Oeste de Sydney e aos programas de reabilitação de pistas paralelas nos principais portais da costa leste.

Por Tipo de Construção: A Renovação Ganha Impulso Apesar da Liderança da Nova Construção

A nova construção capturou uma participação de 64,12% em 2025, com os governos favorecendo projetos de destaque como a Ferrovia Interior e o Metro de Sydney em detrimento de atualizações incrementais. A renovação, no entanto, registra um CAGR de 5,18% até 2031, à medida que os gestores de ativos priorizam barreiras de segurança, resiliência a inundações e monitoramento digital de condições para ampliar o desempenho do ciclo de vida. A série de segurança da Rodovia Bruce exemplifica essa mudança, canalizando USD 7,2 bilhões para alargamento de faixas, reforço de pontes e sistemas de transporte inteligentes.

Dentro do mercado de construção de infraestrutura de transportes da Austrália, os gastos com renovação também escalam em razão dos requisitos de resiliência climática e do surgimento de contratos de manutenção baseados em desempenho que agrupam obras de renovação com operação. A nova construção permanece essencial para os corredores de crescimento emergentes em Queensland e no norte da Austrália, mas enfrenta um escrutínio de custos mais rigoroso. O tamanho do mercado de construção de infraestrutura de transportes da Austrália para ativos de renovação, portanto, estreita a diferença em relação aos gastos em obras de campo aberto ao longo do horizonte de previsão.

Por Fonte de Investimento: O Impulso do Setor Privado Desafia a Dominância Pública

As entidades públicas contribuíram com 72,08% do valor de 2025, com o Programa Federal de Investimento em Infraestrutura e os orçamentos estaduais continuando a dominar. No entanto, o capital privado acelera a um CAGR de 5,78%, impulsionado por fundos de pensão e construtoras globais em busca de retornos indexados à inflação. O Túnel do Metro de Melbourne, o North East Link e o Western Ridge Crusher ilustram um robusto apetite por modelos de concessão baseados em disponibilidade ou risco de demanda que alocam o risco geotécnico e de interface entre as partes.

Os modelos de financiamento híbrido cultivam profundidade no mercado de construção de infraestrutura de transportes da Austrália ao aproveitar a expertise privada de execução enquanto mantêm a supervisão da política pública. A participação das transações de parceria público-privada no mercado de construção de infraestrutura de transportes da Austrália se amplia à medida que os governos limitam a exposição direta ao balanço patrimonial. As disposições de compartilhamento de risco em torno de escalada de custos e abatimento de carbono tornam-se cláusulas padrão, permitindo o fechamento financeiro mais oportuno e a mobilização da construção apesar da persistente volatilidade macroeconômica.

Análise Geográfica

Nova Gales do Sul detém 29,45% do valor de 2025 graças ao portfólio do Metro de Sydney de USD 63 bilhões, às linhas de conexão portuária ferroviária e ao alinhamento do complexo do Aeroporto Internacional do Oeste de Sydney. O planejamento integrado entre o Transport for NSW e as agências federais agiliza as aprovações, mas os excessos de custo acumulados moderam a flexibilidade de financiamento futura. O estado também realizou pilotos de gêmeos digitais na Estação Gadigal para melhorar o comissionamento e a manutenção de ativos.

Queensland registra o caminho de maior crescimento com CAGR de 5,94% até 2031, impulsionado pelas atualizações da Rodovia Bruce, pelos preparativos para o corredor olímpico e pelo programa Logan-Gold Coast de Ferrovia Mais Rápida. O estado implementa atualizações orientadas ao frete para aumentar a eficiência da cadeia de suprimentos, ao mesmo tempo que investe em rodovias resilientes ao clima em zonas do norte propensas a ciclones. O aprofundamento do canal do Porto de Brisbane e os pacotes de interface ferroviária-rodoviária asseguram ainda mais a competitividade comercial.

Victoria concentra-se no desafunilamento metropolitano por meio do North East Link de USD 15,8 bilhões e das obras iniciais do Suburban Rail Loop, enquanto a Austrália Ocidental enfatiza a conectividade do setor de recursos sob o METRONET e a iniciativa de transporte do Pilbara. O Território do Norte explora o investimento em defesa por meio dos corredores DAR, e a Tasmânia aproveita o interconector submarino Marinus para apoiar ambições de exportação de energia renovável. Coletivamente, esses projetos incorporam especialização regional e sustentam o perfil de crescimento diversificado do mercado de construção de infraestrutura de transportes da Austrália.

Cenário Competitivo

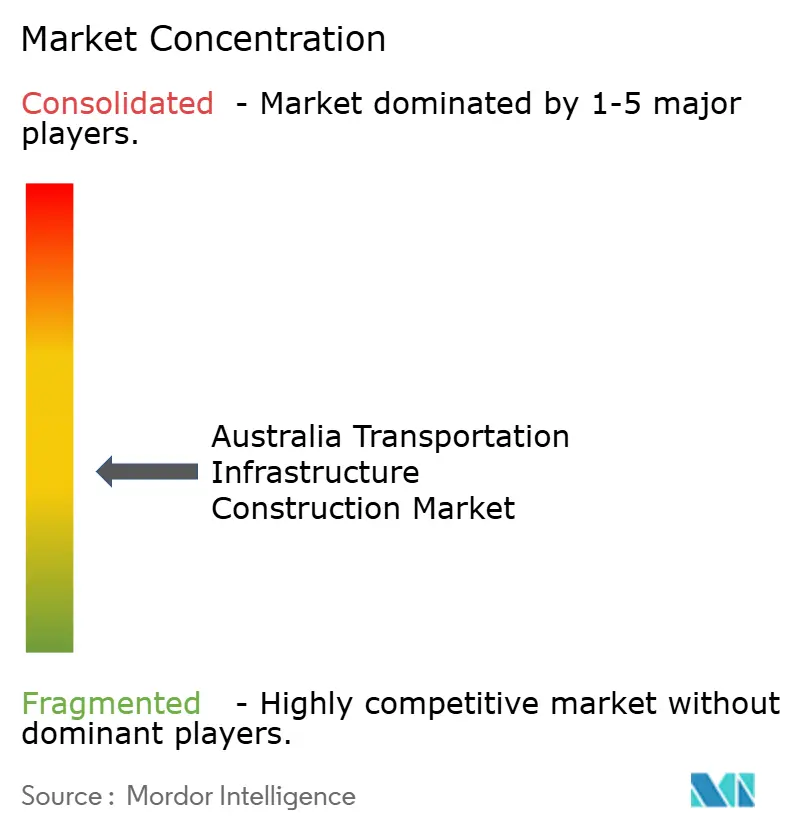

O mercado permanece moderadamente fragmentado, com pontuação de 6 em uma escala de concentração de 10 pontos, com os cinco principais players controlando aproximadamente 60% do valor agregado. Contratantes de Nível 1, como CPB Contractors, John Holland e Lendlease Engineering, consolidam participações ao integrar capacidades de projeto, execução e operação que atendem às preferências governamentais pela contratação de interface única. A aquisição da Clough pela Webuild introduz expertise adicional em tunelamento e hidroenergia, alinhando-se com os mandatos de mobilidade sustentável.

Empresas especializadas se destacam em obras marítimas, sistemas ferroviários e transmissão de alta tensão, viabilizando joint ventures que combinam escopos e perfis de risco complementares. A tecnologia de gêmeos digitais e a proficiência em BIM tornam-se critérios de seleção fundamentais, recompensando licitantes capazes de entregar previsão de custos transparente e sequenciamento de construção. As parcerias de desenvolvimento da força de trabalho com institutos de formação profissional mitigam as deficiências de mão de obra, enquanto a construção modular e as máquinas automatizadas de tunelamento ajudam a compensar a inflação salarial.

A elevação da resiliência climática e da redução de emissões nas avaliações de licitação incentiva os contratantes a reconverter as frotas de equipamentos com maquinário de baixa emissão e a testar maquinário movido a hidrogênio ou diesel renovável. A subscrição mais rígida das seguradoras para exposição a inundações e incêndios intensifica a ênfase no projeto adaptativo, abrindo oportunidades consultivas para consultorias de engenharia inseridas em consórcios. De modo geral, os executivos adotam portfólios equilibrados que abrangem megaprojetos de alto perfil e estruturas de renovação de menor porte para reduzir a volatilidade do backlog dentro do mercado de construção de infraestrutura de transportes da Austrália.

Líderes do Setor de Construção de Infraestrutura de Transportes da Austrália

CPB Contractors

Lendlease

Hutchinson Builders

John Holland

Fulton Hogan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: As empresas do Grupo CIMIC inauguraram o trecho urbano do Metro de Sydney, entregando 21 estações em um serviço automatizado com intervalos de quatro minutos nos horários de pico e envolvendo mais de 1.000 fornecedores locais.

- Agosto de 2025: O Marinus Link Fase 1 atingiu a Decisão Final de Investimento, desbloqueando o comércio interestadual de energia renovável e projetando USD 1 bilhão em custos de carbono evitados.

- Junho de 2025: A Webuild concluiu a aquisição da Clough, adicionando mais de AUD 6 bilhões em backlog de infraestrutura australiana focado em ferrovias e hidroenergia.

- Maio de 2025: A Sedgman da CIMIC e a CPB Contractors asseguraram um contrato de USD 757 milhões para o Western Ridge Crusher da BHP, integrando uma britadeira de 30 Mtpa e um transportador de 12 quilômetros no Pilbara.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transportes da Austrália

O mercado de construção de infraestrutura de transportes inclui atividades de construção para instalações de transporte de rodovias, ferrovias, aeroportos e portos marítimos, o que envolve a reforma de construções existentes, a edificação de novas infraestruturas e a extensão ou demolição de projetos.

Uma avaliação completa do Mercado de Construção de Infraestrutura de Transportes da Austrália inclui uma avaliação da visão geral da economia do mercado, a estimativa do tamanho do mercado para os principais segmentos e as tendências emergentes nos segmentos de mercado do relatório. O relatório lança luz sobre as tendências de mercado, como fatores de crescimento, restrições e oportunidades neste setor. O cenário competitivo do Mercado de Construção de Infraestrutura de Transportes da Austrália é retratado por meio dos perfis dos players ativos e essenciais. O relatório também aborda o impacto da COVID-19 no mercado e as projeções futuras.

O mercado de construção de infraestrutura de transportes da Austrália é segmentado por tipo (rodovias, ferrovias, hidrovias e linhas aéreas).

O relatório oferece o tamanho do mercado e previsões para o setor de construção de infraestrutura de transportes da Austrália em termos de valor (USD) para todos os segmentos acima.

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Nova Gales do Sul |

| Victoria |

| Queensland |

| Austrália Ocidental |

| Restante da Austrália |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Geografia | Nova Gales do Sul |

| Victoria | |

| Queensland | |

| Austrália Ocidental | |

| Restante da Austrália |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de construção de infraestrutura de transportes da Austrália até 2031?

O mercado está previsto para atingir USD 32,6 bilhões até 2031, expandindo-se a um CAGR de 4,68% a partir de 2026.

Qual estado apresenta o crescimento mais rápido na construção de infraestrutura de transportes?

Queensland registra o maior CAGR previsto de 5,94% até 2031, impulsionado pelas atualizações da Rodovia Bruce e pelos preparativos olímpicos.

Qual é o principal desafio para a entrega de projetos nos próximos dois anos?

A escassez aguda de mão de obra qualificada combinada com a inflação salarial reduz a capacidade de entrega, subtraindo um estimado de 1,1% do CAGR previsto.

Como os gêmeos digitais estão influenciando os resultados dos projetos?

Os mandatos governamentais de BIM e os pilotos de gêmeos digitais em projetos de metrô e rodovias melhoram a previsibilidade de custos e a velocidade de comissionamento, posicionando os adotantes antecipados para vantagem competitiva.

Página atualizada pela última vez em: