Tamanho e Participação do Mercado de Construção de Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

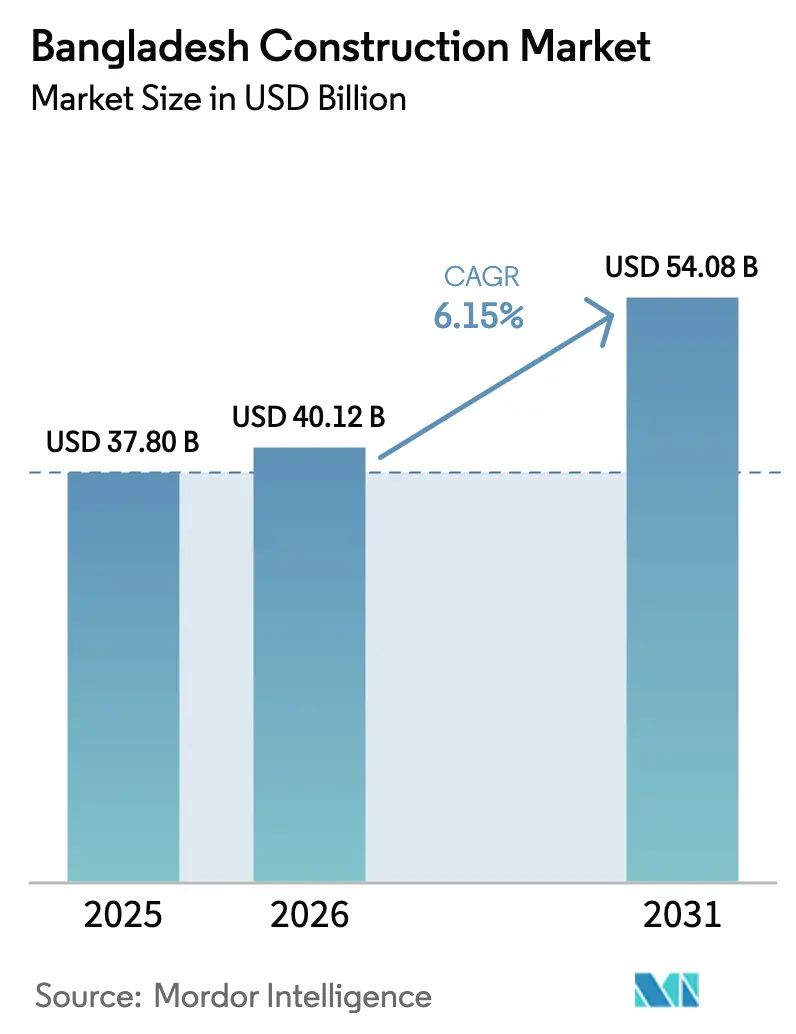

| Tamanho do mercado no ano base (2025) | 37.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Bangladesh por Mordor Intelligence

O tamanho do Mercado de Construção de Bangladesh foi avaliado em USD 37,80 bilhões em 2025 e estima-se que cresça de USD 40,12 bilhões em 2026 para atingir USD 54,08 bilhões até 2031, a um CAGR de 6,15% durante o período de previsão (2026-2031).

Um expressivo pipeline de projetos financiado tanto pelo programa anual de desenvolvimento quanto por grupos privados de imóveis está sustentando volumes de licitação de dois dígitos, enquanto a mudança do governo em direção a modelos de engenharia-aquisição-construção (EPC) facilitados por empreiteiros continua a acelerar os influxos de pedidos no mercado de construção de Bangladesh. A urbanização constante, que agora ultrapassa 39% da população nacional, alimenta grandes empreendimentos de apartamentos em torno de Dhaka, Gazipur e Chattogram, mesmo enquanto proprietários de fábricas em zonas de processamento de exportações encomendam armazéns para atender às exportações de bens de consumo de rápida movimentação (FMCG) e vestuário. O mercado de construção de Bangladesh também está vendo empreiteiros de EPC agruparem design digital, pré-fabricação e unidades modulares para controlar os cronogramas dos projetos em meio ao encarecimento do clínquer de cimento e do aço importados. A crescente concorrência entre conglomerados domésticos e gigantes chineses de EPC mantém os preços de licitação competitivos, mas aumentou a demanda por locação de equipamentos e subempreiteiros qualificados no mercado de construção de Bangladesh.

Principais Conclusões do Relatório

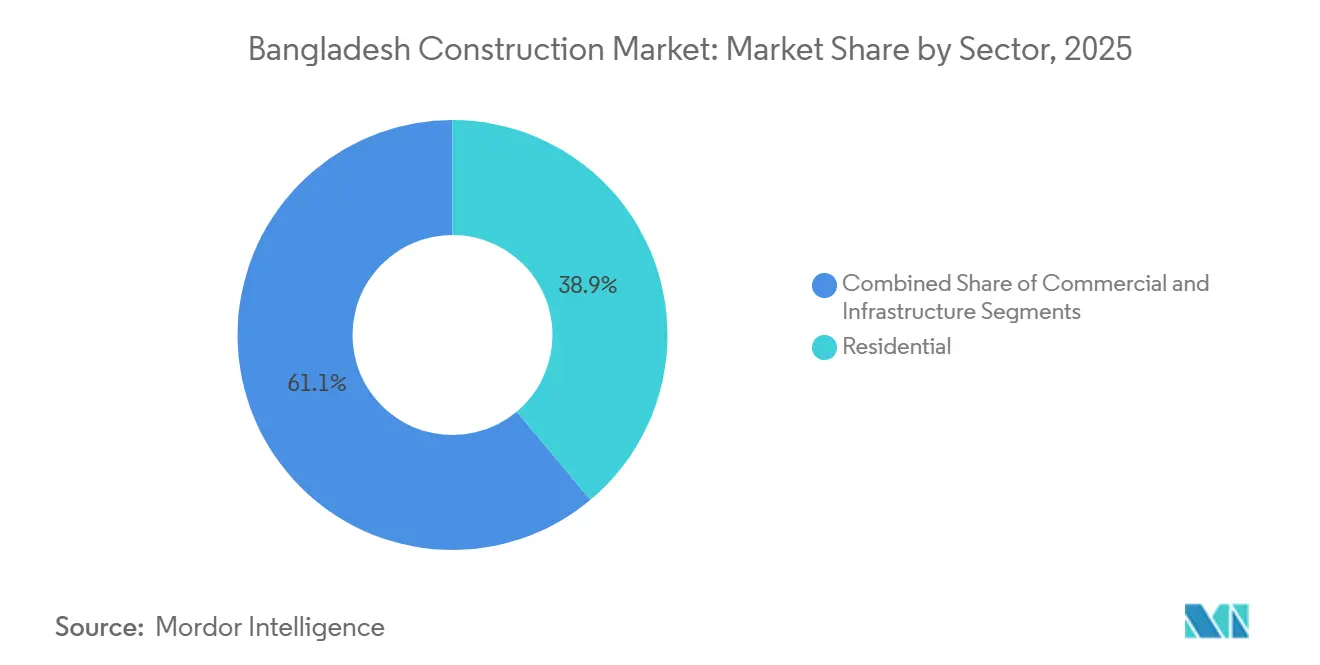

- Por setor, o residencial liderou com 38,9% de participação na receita do mercado de construção de Bangladesh em 2025; a infraestrutura deve expandir a um CAGR de 6,94% até 2031.

- Por tipo de construção, a nova construção deteve 77,8% da participação do mercado de construção de Bangladesh em 2025, enquanto a renovação deve crescer a um CAGR de 6,61% no período 2026-2031.

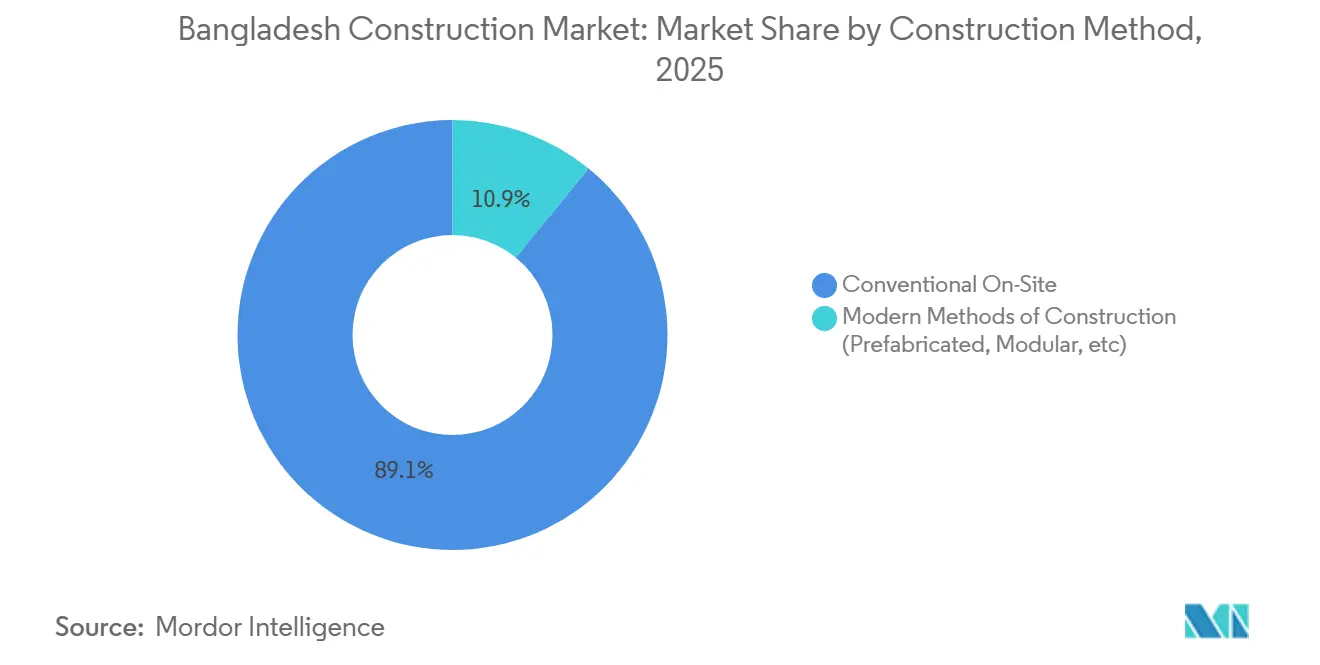

- Por método de construção, a atividade convencional no local respondeu por 89,1% do tamanho do mercado de construção de Bangladesh em 2025; os métodos modernos de construção avançam a um CAGR de 7,03% até 2031.

- Por fonte de investimento, o financiamento privado dominou com uma participação de 55,3% do tamanho do mercado de construção de Bangladesh em 2025; o investimento público representa a trajetória mais rápida, com CAGR de 6,55%.

- Por geografia, Dhaka capturou uma participação de 48% do tamanho do mercado de construção de Bangladesh em 2025, enquanto Khulna registra o maior crescimento previsto, com CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Bangladesh

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grandes programas de infraestrutura pública | +1.1% | Corredores nacionais | Longo prazo (≥ 4 anos) |

| Rápida expansão industrial | +1.0% | Clusters de ZPE | Médio prazo (2–4 anos) |

| Demanda por habitação urbana | +0.9% | Dhaka e Chattogram | Longo prazo (≥ 4 anos) |

| Crescimento em projetos de energia e utilidades | +0.8% | Nacional | Médio prazo (2–4 anos) |

| Crescimento do investimento comercial privado | +0.7% | Cidades de 1º nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Grandes Programas de Infraestrutura Pública Expandindo a Demanda por Empreiteiros e Serviços de EPC

Megaempreendimentos como o Elevado de Dhaka, o Ramal Ferroviário da Ponte Padma e o corredor ferroviário Chattogram–Cox's Bazar estão adjudicando lotes plurianuais que abrangem pontes, depósitos, realocação de utilidades e sinalização. Esses pacotes elevam os pedidos em carteira de líderes domésticos como Abdul Monem Ltd e Concord Group, ao mesmo tempo que criam oportunidades de joint venture com China Railway Group Bangladesh JV e a unidade local da Larsen & Toubro. A combinação de financiamento reúne empréstimos concessionais do Banco Asiático de Desenvolvimento com títulos soberanos, isolando os marcos de referência das oscilações cambiais. Empreiteiros capazes de integrar vigas pré-fabricadas e técnicas avançadas de cravação de estacas subiram nas listas de pré-qualificação, reforçando assim um ciclo virtuoso de margens mais elevadas e demanda por subempreiteiros especializados. O pipeline sustentado mantém a implantação de mão de obra acima de 4 milhões de trabalhadores no mercado de construção de Bangladesh[1]Banco Asiático de Desenvolvimento, "Programa de Investimento Ferroviário de Cooperação Econômica Sub-regional do Sul da Ásia," adb.org .

Rápida Expansão Industrial Aumentando a Construção de Fábricas, Armazéns e Utilidades

A robusta trajetória de exportação de vestuário de Bangladesh e a transição para a engenharia leve impulsionaram 100 novos galpões industriais nos últimos 18 meses nas zonas de Savar, Mirsarai e Ishwardi. Grandes desenvolvedores de logística, como Summit Communications Infrastructure e GPH Ispat Construction Services, estão padronizando armazéns de aço com vão livre de 30 metros que integram energia solar no telhado e isolamento energeticamente eficiente. A demanda por conexões de utilidades — gás, energia cativa e estações de tratamento de efluentes — ampliou o escopo das receitas de EPC além das obras civis puras. Os fornecedores de materiais se beneficiam de maiores volumes de chapas galvanizadas, mas a volatilidade do preço spot do GNL mantém os proprietários de fábricas atentos a cronogramas de construção mais curtos. Esse ciclo virtuoso de imóveis industriais alimenta uma demanda incremental de aço de quase 800.000 toneladas por ano, ancorando uma parcela significativa do mercado de construção de Bangladesh[2]Autoridade das Zonas de Processamento de Exportações de Bangladesh, "Relatório de Alocação de Terrenos Industriais 2026," bepza.gov.bd .

Demanda por Habitação Urbana Impulsionando o Lançamento de Projetos de Apartamentos e Condomínios Planejados

A formação anual de domicílios apenas na região metropolitana de Dhaka supera 120.000 unidades, enquanto a oferta formal de apartamentos paira em torno de 40.000 unidades. Incorporadoras como Bashundhara Group e Navana Construction Ltd responderam com projetos de condomínios planejados na periferia da cidade que incluem escolas, clínicas e centros comerciais comunitários. Prazos flexíveis de financiamento imobiliário de até 20 anos e a janela de refinanciamento do banco central para edifícios verdes reduzem os custos de entrada para compradores de renda média. As pré-vendas robustas permitem que os empreiteiros adotem o fornecimento de concreto just-in-time, limitando o capital ocioso em um ambiente de juros elevados. Banheiros modulares e vigas pré-moldadas reduzem os ciclos de laje de 14 para 10 dias, aumentando o giro e incorporando métodos modernos de construção ao mercado de construção de Bangladesh[3]Ministério da Habitação e Obras Públicas, "Atualização da Política Nacional de Habitação 2026," mohpw.gov.bd .

Crescimento em Projetos de Energia e Utilidades Apoiando a Atividade de Construção Civil e Industrial

O Conselho de Desenvolvimento de Energia de Bangladesh adjudicou contratos de EPC superiores a USD 3,6 bilhões para atualizações de usinas a gás, energia solar e transmissão desde 2025. Fundações de subestações, salas de turbinas e estradas de acesso alimentam uma demanda considerável de concreto e vergalhão, enquanto as adições de capacidade em instalações existentes catalisam serviços especializados de retrofit. Spectra Engineers Ltd e Sinohydro Corporation Bangladesh conquistaram coletivamente mais de 1 GW de pedidos turnkey, integrando escaneamento a laser 3D para detecção de conflitos e reduzindo as janelas de interrupção. A infraestrutura orientada à energia absorve o excedente de mão de obra durante os ciclos de baixa temporada habitacional, suavizando a volatilidade de receita para empreiteiros de médio porte. Os pipelines futuros incluem 600 km de linhas de alta tensão que ancorarão oportunidades de obras civis até 2028, fortalecendo o mercado de construção de Bangladesh.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação cambial e importações mais caras | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Restrições de financiamento e custos de captação mais elevados | -0.8% | Incorporadoras privadas | Médio prazo (2–4 anos) |

| Atrasos na aquisição de terrenos e no licenciamento | -0.7% | Corredores de expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação Cambial e Dependência de Importações Aumentando os Custos de Materiais e Equipamentos

O taka bangladeshiano depreciou 6,4% em relação ao dólar americano entre 2025 e 2026, elevando os preços de fábrica do cimento e do vergalhão, uma vez que 25% do clínquer e praticamente toda a maquinaria pesada dependem de importações. Os empreiteiros têm dificuldade em repassar os custos de variação em contratos governamentais de preço fixo, comprimindo as margens em todo o mercado de construção de Bangladesh. Incorporadoras que garantiram cartas de crédito antes da desvalorização desfrutam de um amortecedor temporário, mas os próximos pacotes enfrentam cotações de insumos elevadas. Em resposta, as equipes de compras estendem a validade das licitações por apenas 60 dias e protegem as importações críticas em mercados a termo. A mudança também incentiva a expansão da capacidade local de moagem de cimento e de produção de tarugos de aço para reduzir a exposição futura ao câmbio.

Restrições de Financiamento e Custos de Captação Mais Elevados Atrasando Projetos de Construção Privada

Aumentos na taxa de política monetária totalizando 175 pontos-base desde o final de 2025 elevaram as taxas de empréstimos comerciais para 13%-14%, pressionando o financiamento de projetos baseado em fluxo de caixa. Incorporadoras de pequeno e médio porte suspenderam pelo menos 40 torres de condomínios planejadas nos subúrbios periféricos de Dhaka devido à redução das pré-vendas e ao encarecimento dos empréstimos-ponte. Os empreiteiros se voltam para pacotes de estradas do setor público para manter a utilização de equipamentos, mas os balanços público-privados restringem a liquidez geral no mercado de construção de Bangladesh. Os bancos agora exigem uma reserva mínima de 30% de capital próprio, prolongando os prazos de fechamento financeiro em até seis meses. Uma mudança gradual em direção a sukuk e títulos verdes é observável entre os grandes conglomerados, embora a adesão ainda seja incipiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Residencial Permanece como Principal Fonte de Receita

A atividade residencial respondeu por 38,9% da participação do mercado de construção de Bangladesh em 2025, à medida que os pipelines das incorporadoras responderam à migração urbana sustentada e à formação de domicílios. Clusters de condomínios ao longo de Uttara e Bashundhara R/A registraram aumentos médios de preço por andar de 8% em 2025, melhorando os fluxos de caixa das incorporadoras para reinvestimento. O setor se beneficia de linhas de refinanciamento governamentais que cobrem rebates de juros de 5% para edifícios verdes certificados, incentivando o uso mais amplo de vidro solar e tintas com baixo teor de compostos orgânicos voláteis. Grandes construtoras como Mir Akhter Hossain Ltd investiram em lajes de piso pré-moldadas para acelerar os ciclos de entrega, o que ajuda a reter compradores antecipados em um ambiente de financiamento imobiliário competitivo.

A infraestrutura deve ser o setor de crescimento mais rápido, com um CAGR de 6,94% entre 2026-2031. Expansões de portos, ferrovias e vias expressas, financiadas conjuntamente por agências multilaterais e pelo governo, respondem por 62% desse valor incremental. Os empreiteiros adotam modelagem da informação da construção (BIM) e monitoramento de progresso por drones, limitando retrabalhos e reclamações. Como resultado, as conquistas de infraestrutura no mercado de construção de Bangladesh estimulam a demanda auxiliar por moagem de cimento, pedreiras de agregados e fornecedores de geotêxteis, ampliando os efeitos multiplicadores nas economias regionais.

Por Tipo de Construção: A Nova Construção Domina o Valor dos Projetos

A nova construção representou uma participação expressiva de 77,8% do tamanho do mercado de construção de Bangladesh em 2025, refletindo um parque edificado jovem e retrofits em instalações existentes limitados. As aprovações aceleradas de licenças para escolas e hospitais no âmbito da iniciativa de Projetos de Via Rápida inclinaram ainda mais os volumes para terrenos sem construção prévia. As empresas de EPC padronizam alvenaria e lajes mistas para reduzir os ciclos de escoramento, melhorando as margens brutas apesar da inflação salarial.

A renovação deve crescer a um CAGR de 6,61% até 2031, à medida que fábricas têxteis e de processamento de alimentos legadas se atualizam para atender a auditorias ambientais e de segurança. Incentivos fiscais cobrindo 20% dos custos de retrofit no âmbito da futura Lei de Eficiência Energética de Edificações catalisam a demanda por substituição de resfriadores e reformas de envoltória. Esse nicho recompensa subempreiteiros especializados e empresas de materiais que oferecem cimento de baixo carbono e painéis de fachada recicláveis, ampliando o portfólio de serviços no mercado de construção de Bangladesh.

Por Método de Construção: O Trabalho Convencional no Local Ainda Prevalece

As técnicas tradicionais no local responderam por 89,1% da participação do mercado de construção de Bangladesh em 2025, devido à abundância de mão de obra, ao fácil acesso a matérias-primas e à familiaridade das equipes locais. Os sistemas de laje sobre o solo e de pilar-viga permanecem o padrão para projetos residenciais e institucionais de baixa altura, sustentando a demanda por fôrmas de madeira e usinas de concreto no local.

Os métodos modernos de construção estão preparados para um CAGR de 7,03% até 2031, à medida que os empreiteiros internalizam os estouros de custos associados a atrasos climáticos e retrabalhos. Vigas de pontes pré-fabricadas nos corredores do Padma e do Meghna demonstram uma economia de tempo de 20% em comparação com soluções moldadas no local. As empresas chinesas de EPC transferem expertise em perfuração de túneis modulares e revestimento de segmentos para parceiros locais, enquanto grupos domésticos investem em maquinário de forma deslizante de concreto. Espera-se uma adoção mais ampla assim que os códigos de projeto padrão para componentes modulares forem publicados pelo Instituto de Pesquisa de Habitação e Edificações, moldando a curva de inovação do mercado de construção de Bangladesh.

Por Fonte de Investimento: O Capital Privado Lidera, mas o Financiamento Público Ganha Impulso

Os investidores privados forneceram 55,3% dos desembolsos totais para o mercado de construção de Bangladesh em 2025, liderados por conglomerados que diversificam para imóveis e logística. Consórcios de incorporadoras garantem financiamento mezzanine por meio de instituições financeiras não bancárias que agrupam carteiras de financiamento imobiliário em títulos lastreados em ativos. Emissores corporativos como Bashundhara Group colocaram um sukuk de USD 150 milhões em 2025, destinado a torres de uso misto e data centers, refletindo a crescente sofisticação do mercado de capitais.

O investimento público deve expandir a um CAGR de 6,55% até 2031, impulsionado pelos gastos soberanos em conectividade, diques resistentes ao clima e tratamento de água urbana. As alocações orçamentárias no âmbito do 8º Plano Quinquenal ultrapassam USD 75 bilhões, com quase um terço destinado à construção. Os requisitos de conteúdo local para aço e cimento, combinados com uma crescente dependência de contratos-quadro, criam padrões de demanda previsíveis que reduzem a volatilidade de preços e aprofundam a integração da cadeia de suprimentos no mercado de construção de Bangladesh.

Análise Geográfica

Dhaka contribuiu com 48% do tamanho do mercado de construção de Bangladesh em 2025, consolidando seu papel como epicentro de torres residenciais, campi corporativos e empreendimentos orientados ao transporte. As extensões em andamento do metrô e a expansão do Aeroporto Internacional Hazrat Shahjalal sustentam robustos pipelines de licitação, mantendo guindastes de torre visíveis em todo o horizonte urbano. A escassez de terrenos força as incorporadoras a adotar formatos verticais, elevando as alturas médias das torres e impulsionando a adoção de misturas de concreto de alta resistência.

Khulna, com previsão de crescimento de 7,12% de CAGR no período 2026-2031, se beneficia da ponte ferroviária de Rupsha, da dragagem do Porto de Mongla e de projetos de ecoturismo ao longo da zona de amortecimento do Sundarbans. A melhoria da conectividade encurta os nós da cadeia de suprimentos para clusters de juta, camarão e construção naval, estimulando expansões de fábricas e demanda por habitação de trabalhadores. Os governos locais oferecem licenças aceleradas de conversão de terrenos e isenções de imposto predial para atrair investidores, diversificando gradualmente a base econômica regional e integrando novos participantes no mercado de construção de Bangladesh.

Outras regiões, como Chattogram e Sylhet, continuam com crescimento constante alinhado ao manuseio de exportações e à habitação financiada por remessas, mas permanecem secundárias em relação aos dois motores de Dhaka e Khulna. À medida que as parcerias público-privadas de portos fluviais do interior amadurecem, os empreiteiros posicionam pátios de equipamentos ao longo do corredor Padma-Jamuna, reduzindo os tempos de mobilização para obras em múltiplos locais e capturando eficiências entre distritos.

Cenário Competitivo

A concorrência no mercado de construção de Bangladesh gira em torno de uma hierarquia de três níveis. Os conglomerados de primeiro nível — Bashundhara Group, Abdul Monem Ltd e Concord Group — detêm portfólios diversificados que abrangem cimento, aço e desenvolvimento imobiliário, permitindo o controle vertical de custos. Eles formam rotineiramente joint ventures com empresas de engenharia chinesas para licitar grandes lotes de infraestrutura, aproveitando o conhecimento importado para desafios geotécnicos complexos.

Empresas de médio porte, como Max Infrastructure Ltd, Navana Construction Ltd e Spectra Engineers Ltd, concentram-se em projetos de transporte e utilidades abaixo de USD 200 milhões, onde o capital de relacionamento local e a competitividade de preços superam a profundidade tecnológica. Esses players aceleraram os investimentos em capacidade, adicionando usinas de asfalto móveis e guindastes de torre europeus para atender a janelas de entrega de projetos mais rígidas. Os limites de garantia bancária, no entanto, limitam sua exposição a grandes pacotes simultâneos.

Empreiteiros especializados — incluindo GPH Ispat Construction Services e Rahimafrooz Construction & Engineering — ancoram nichos verticais como montagem de estruturas de aço e balanço de planta de energia renovável. Sua agilidade permite a implantação rápida em corredores industriais, capturando pedidos recorrentes de investidores estrangeiros diretos que buscam confiabilidade turnkey. Em todos os níveis, a conformidade com critérios ambientais, sociais e de governança (ESG) agora molda as pontuações de pré-qualificação, impulsionando as empresas em direção a certificações de segurança ISO 45001 e relatórios de ESG, um diferenciador emergente no mercado de construção de Bangladesh.

Líderes do Setor de Construção de Bangladesh

Bashundhara Group

Mir Akhter Hossain Ltd

Abdul Monem Ltd

Max Infrastructure Ltd

Navana Construction Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Governo de Bangladesh iniciou o Projeto da Barragem do Padma, um grande projeto de infraestrutura hídrica no Rio Padma com um custo estimado de BDT 50.443 crore (USD 4,6 bilhões). O projeto foi concebido para melhorar a irrigação, armazenar água e apoiar a geração de energia, ajudando a fortalecer a infraestrutura de gestão hídrica de longo prazo no país.

- Outubro de 2025: O Banco Europeu de Investimento (BEI) aprovou EUR 160 milhões (USD 172 milhões) em financiamento adicional para dois projetos de segurança hídrica em Dhaka. Esses projetos visam melhorar a infraestrutura de abastecimento de água e saneamento da cidade.

- Agosto de 2025: A Ponte Mawlana Bhasani, na Divisão de Rangpur, foi inaugurada com um custo de construção de BDT 925 crore (USD 84 milhões). A ponte melhora o transporte e a conectividade ao longo do Rio Teesta, apoiando o desenvolvimento de infraestrutura regional.

Escopo do Relatório do Mercado de Construção de Bangladesh

| Residencial | Apartamentos / Condomínios |

| Casas / Residências Unifamiliares | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, Outros) |

| Energia e Utilidades | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Dhaka |

| Chittagong |

| Khulna |

| Restante de Bangladesh |

| Por Setor | Residencial | Apartamentos / Condomínios |

| Casas / Residências Unifamiliares | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, Outros) | |

| Energia e Utilidades | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Dhaka | |

| Chittagong | ||

| Khulna | ||

| Restante de Bangladesh | ||

Principais Questões Respondidas no Relatório

Com que velocidade se espera que a atividade geral de construção cresça em Bangladesh durante 2026-2031?

Projeta-se uma expansão a um CAGR de 6,15%, elevando o tamanho do mercado de construção de Bangladesh para USD 54,08 bilhões até 2031.

Qual setor atualmente gera os maiores gastos em construção?

Os empreendimentos residenciais respondem por 38,9% do valor total de 2025, impulsionados pela demanda sustentada por habitação urbana.

Onde se espera o crescimento regional mais forte?

Khulna deve liderar com um CAGR de 7,12%, à medida que os investimentos em portos, ferrovias e ecoturismo se ampliam.

Qual método de construção está ganhando tração para ganhos de produtividade?

Os métodos modernos de construção, incluindo soluções pré-fabricadas e modulares, avançam a um CAGR de 7,03% até 2031.

Como os empreiteiros estão respondendo às pressões de custos impulsionadas pelo câmbio?

As empresas protegem as exposições de importação, localizam o fornecimento de materiais e adotam a pré-fabricação para comprimir os prazos de construção e proteger as margens.

Quais empresas exercem influência notável nas adjudicações de grandes infraestruturas?

Bashundhara Group, Abdul Monem Ltd, Concord Group e suas joint ventures com empresas chinesas de EPC capturam consistentemente pacotes de megaprojetos.

Página atualizada pela última vez em: