Tamanho e Participação do Mercado de Sidra

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

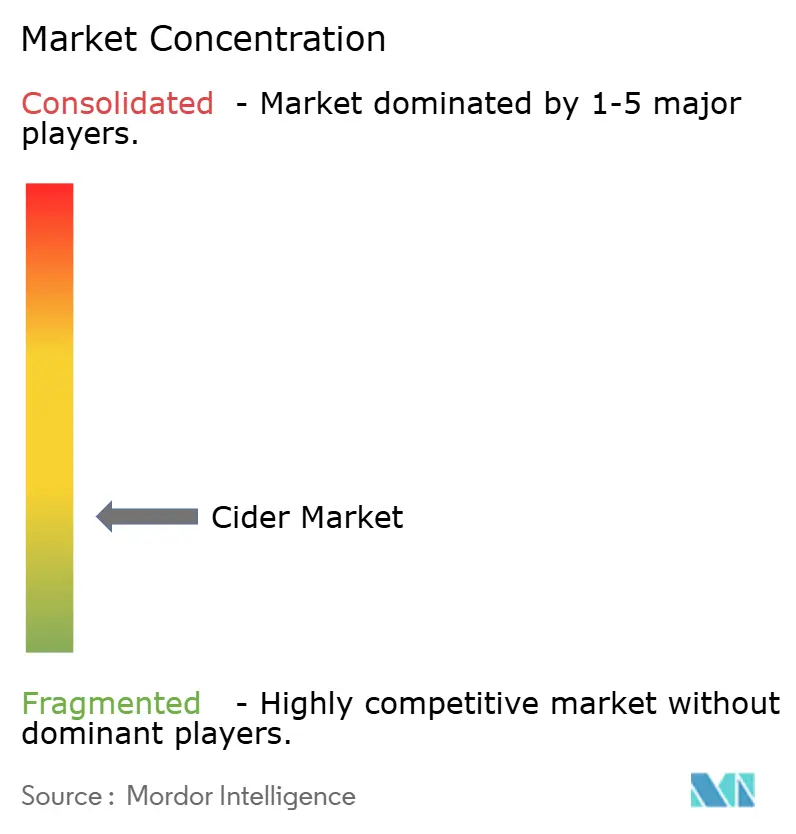

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sidra pela Mordor Intelligence

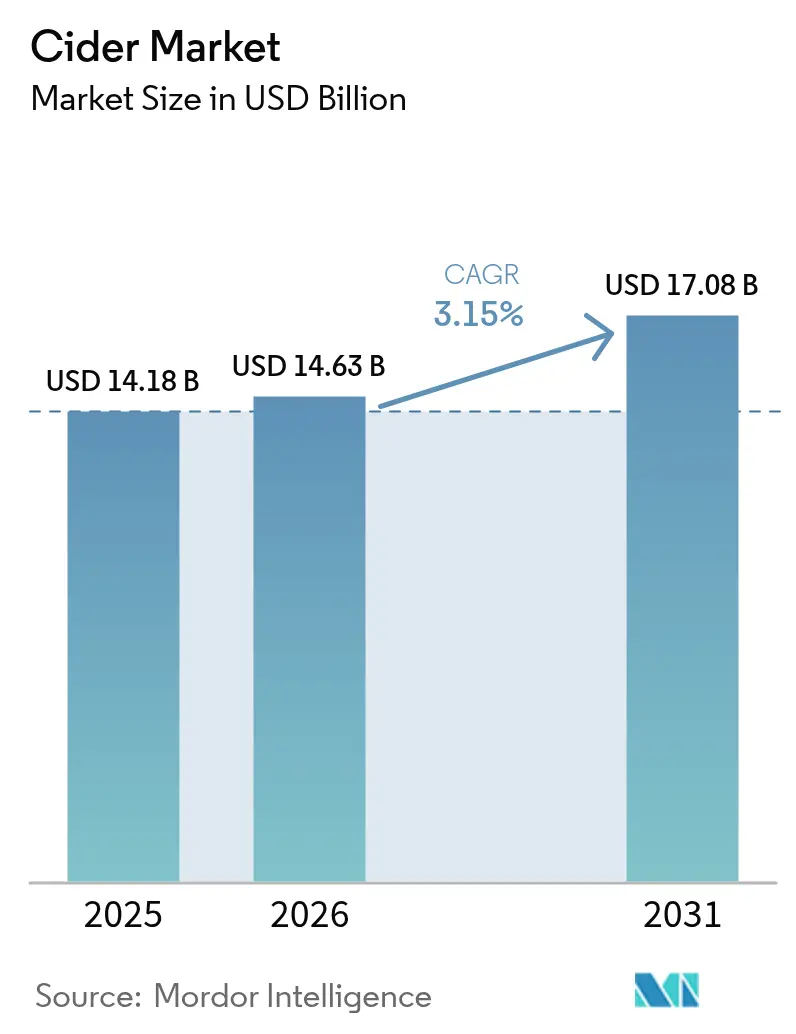

O tamanho do mercado de sidra em 2026 é estimado em USD 14,63 bilhões, crescendo a partir do valor de 2025 de USD 14,18 bilhões, com projeções para 2031 mostrando USD 17,08 bilhões, crescendo a um CAGR de 3,15% no período de 2026 a 2031. O mercado de sidra está testemunhando um crescimento significativo à medida que consumidores mais jovens em economias em urbanização reconhecem cada vez mais a sidra como uma alternativa mais leve e com sabor frutado à cerveja. Esse crescimento é ainda mais sustentado pela maturação da categoria em regiões tradicionais. O segmento premium do mercado aproveita estrategicamente seu posicionamento voltado para o artesanal, integra ingredientes funcionais e enfatiza mensagens focadas em sustentabilidade. Essas abordagens, em conjunto, aumentam a fidelidade à marca, fomentam o engajamento do consumidor e permitem uma maior realização de preços. Apesar da proliferação de segmentos concorrentes de bebidas prontas para consumo, o mercado continua a se beneficiar das tendências de moderação consciente da saúde e dos atributos naturalmente sem glúten da sidra, que sustentam uma demanda estável. Além disso, inovações em embalagens, particularmente a transição para latas, estão impulsionando novas ocasiões de consumo, ao mesmo tempo em que abordam preocupações com a sustentabilidade ambiental. Esses fatores estão se tornando cada vez mais críticos na formação do comportamento de compra do consumidor e na influência da dinâmica global do mercado de sidra.

Principais Conclusões do Relatório

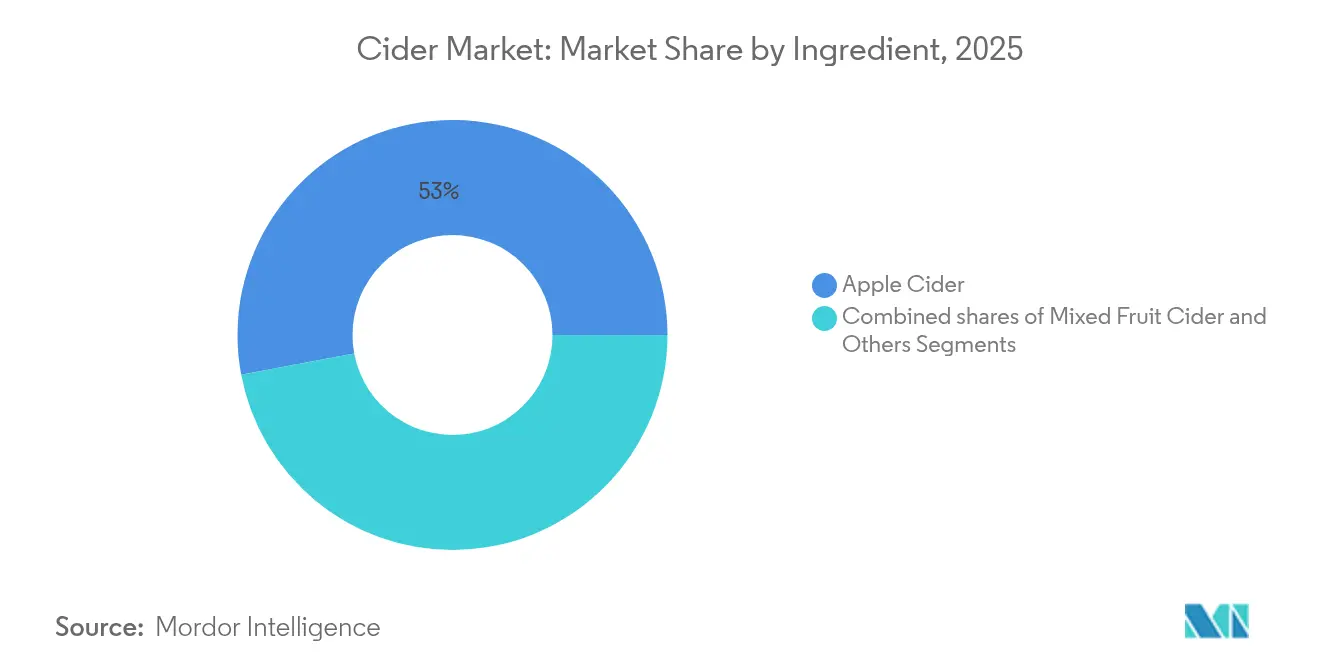

- Por ingrediente, a sidra de maçã liderou com 52,96% de participação no mercado de sidra em 2025, enquanto as variantes de frutas mistas têm projeção de avançar a um CAGR de 3,42% até 2031.

- Por teor alcoólico, o segmento de baixo teor alcoólico representou 78,12% de participação no mercado de sidra em 2025 e deve crescer a um CAGR de 3,65% até 2031.

- Por formato de embalagem, as garrafas mantiveram 60,02% de participação na receita em 2025, enquanto as latas têm previsão de expansão a um CAGR de 3,87%.

- Por categoria, o segmento de massa deteve 72,02% de participação de mercado em 2025, mas os produtos premium estão preparados para um crescimento de CAGR de 4,08%.

- Por canal de distribuição, o comércio fora do estabelecimento representou 65,01% de participação de mercado em 2025; o comércio no estabelecimento deve crescer a um CAGR de 3,22%.

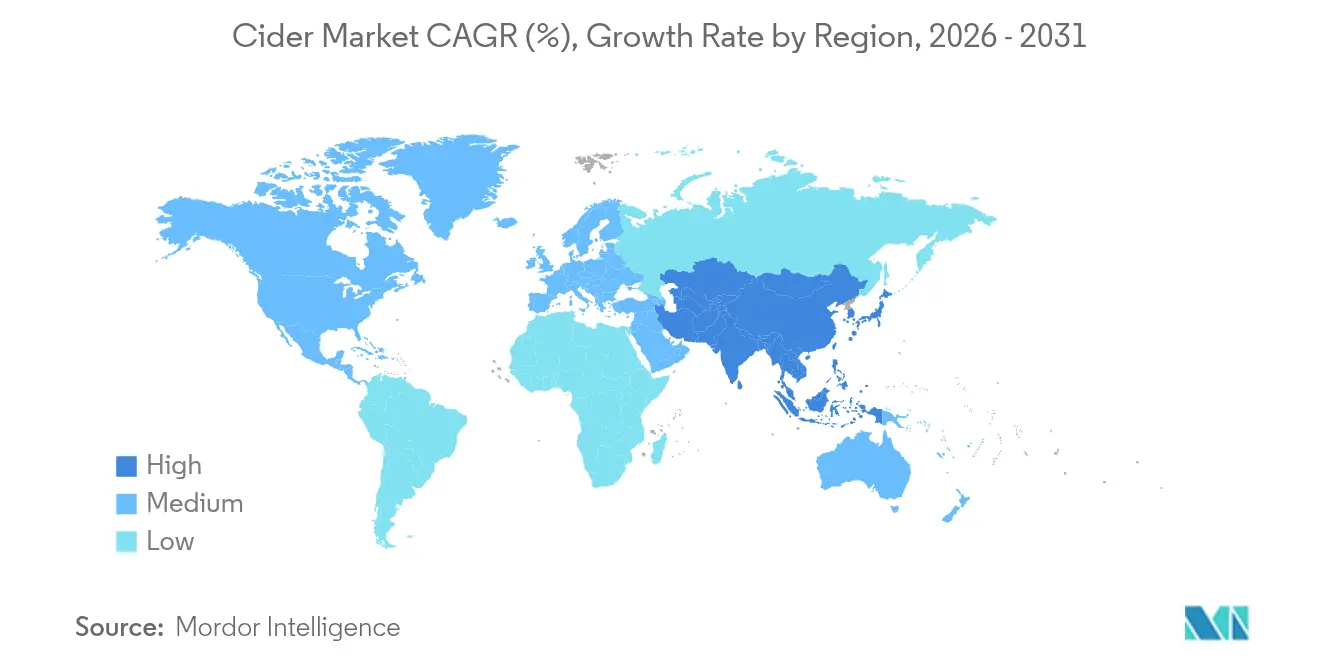

- Por geografia, a Europa dominou com 43,05% de participação na receita em 2025, mas a Ásia-Pacífico tem projeção de alcançar o CAGR mais rápido de 4,48%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sidra

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por bebidas de baixo teor alcoólico e voltadas para a saúde | +0.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Inovação em sabores e ofertas sazonais | +0.6% | Principal na América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento dos movimentos de bebidas artesanais e artesanais | +0.5% | América do Norte e Europa, emergindo na Austrália | Médio prazo (2 a 4 anos) |

| Maior popularidade de bebidas alcoólicas sem glúten e alternativas | +0.4% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão do comércio no estabelecimento e da cultura de consumo social | +0.3% | Principal na Ásia-Pacífico, em recuperação na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Inovação de produtos com ingredientes funcionais | +0.2% | Adoção antecipada na América do Norte e Europa, implementação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por bebidas de baixo teor alcoólico e voltadas para a saúde

A mudança nas preferências dos consumidores em direção a bebidas de baixo teor alcoólico e voltadas para a saúde está emergindo como um importante impulsionador de crescimento no mercado de sidra. O segmento de baixo teor alcoólico ganhou uma posição dominante, apoiado pela crescente influência de campanhas de bem-estar que defendem a moderação no consumo de álcool. Para atender a essa demanda, os produtores estão empregando técnicas de produção avançadas, como fermentação controlada e osmose reversa, que reduzem efetivamente o teor de etanol enquanto preservam o perfil de sabor da bebida. Essa inovação tecnológica permitiu que o segmento de baixo teor alcoólico alcançasse taxas de crescimento mais elevadas em comparação com os estilos tradicionais de maior teor alcoólico. Além disso, a integração de melhorias funcionais, incluindo culturas probióticas e botânicos adaptogênicos, está fortalecendo o apelo da sidra como bebida orientada para o bem-estar. Essas tendências de consumo em mudança estão criando oportunidades lucrativas para o desenvolvimento de linhas de produtos premium de baixo teor alcoólico e estão expandindo as ocasiões de consumo de sidra.

Inovação em sabores e ofertas sazonais

No intensamente competitivo mercado de sidra, as marcas menores estão se diferenciando estrategicamente ao focar em receitas sazonais e com sabor frutado para atrair e reter o interesse dos consumidores. Nos Estados Unidos, o mercado experimenta dois picos de demanda proeminentes: um durante as reuniões sociais de verão e outro durante as celebrações da colheita de outono. Os consumidores adultos mais jovens, que priorizam experiências únicas e preferem bebidas com amargor reduzido, estão cada vez mais se voltando para ofertas inovadoras, como sidras envelhecidas em barril, técnicas de fermentação com levedura selvagem e integrações de sabores de frutas tropicais. Essas estratégias não apenas permitem que as marcas pratiquem preços premium, mas também reposicionam a sidra como uma bebida versátil e contemporânea, expandindo efetivamente sua base de consumidores e indo além de sua associação tradicional com o outono no mercado global de sidra. Além disso, as empresas estão intensificando seu foco na inovação de produtos e na introdução de sidras com sabores. Por exemplo, em outubro de 2024, a Farmland, em parceria com a Number 12 Cider de Minneapolis, lançou uma Sidra com Sabor de Bacon com Maple, estrategicamente programada para coincidir com a estação do outono e atender às preferências em evolução dos consumidores.

Crescimento dos movimentos de bebidas artesanais e artesanais

Os consumidores que priorizam a autenticidade são cada vez mais influenciados por denominações regionais e narrativas do pomar ao copo. Em 2024, a Austrália emergiu como um player significativo na indústria de sidra artesanal, com mais de 110 produtores de sidra[1]Fonte: Cider Australia, "Submissão ao Comitê Permanente de Agricultura," cideraustralia.org.au. Essa rápida expansão não apenas fortalece o orgulho local, mas também impulsiona o crescimento no setor de turismo. No entanto, embora esse crescimento apresente oportunidades significativas, também introduz fragmentação de mercado. Os produtores de pequena escala estão capitalizando sua capacidade de obter insumos localmente e utilizar métodos de produção tradicionais para se distinguir dos concorrentes do mercado de massa. Ao empregar estratégias de marketing que enfatizam o terroir único de suas regiões, esses produtores estão posicionando com sucesso seus produtos como ofertas premium. O foco da indústria na sustentabilidade se estende além dos processos de produção para incluir o fornecimento de matérias-primas. Um desafio atual é a disponibilidade limitada de variedades especiais de maçãs para sidra, o que força muitos produtores a depender de maçãs de mesa de qualidade inferior ou refugos. Essa restrição de oferta cria oportunidades para integração vertical, particularmente para produtores dispostos a investir em pomares dedicados ao cultivo de maçãs específicas para sidra. Além disso, a integração da marca local com iniciativas de agroturismo fortalece o engajamento do consumidor, ao mesmo tempo em que contribui para o desenvolvimento econômico rural. Essa abordagem é especialmente benéfica em regiões com associação histórica com a produção de maçãs, onde apoia práticas agrícolas tradicionais e fomenta a sustentabilidade econômica, reforçando a autenticidade dentro da indústria de sidra.

Maior popularidade de bebidas alcoólicas sem glúten e alternativas

O mercado de sidra está experimentando crescimento, impulsionado pela crescente demanda por bebidas alcoólicas sem glúten e alternativas. O atributo sem glúten da sidra proporciona uma vantagem competitiva sobre as bebidas alcoólicas tradicionais à base de cevada, atraindo a crescente base de consumidores preocupados com a saúde e com sensibilidades alimentares. Além disso, a presença de polifenóis derivados da maçã, valorizados por suas propriedades antioxidantes, diferencia a sidra das bebidas maltadas com alto teor de açúcar. Essa diferenciação melhora seu posicionamento em canais de varejo focados em saúde e fortalece o posicionamento no mercado de sidra. Facilita sua entrada em pontos de venda não tradicionais emergentes, como cafés de bem-estar, alinhando-se com a preferência em evolução dos consumidores por opções de bebidas mais saudáveis e inovadoras. Em resposta a essa tendência, os fabricantes estão enfatizando a inovação de produtos. Por exemplo, em fevereiro de 2025, a AVID Cider lançou sua sidra de maracujá e tangerina, destacando que todas as sidras AVID são sem glúten e feitas inteiramente de 100% de frutas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Penetração limitada em mercados tradicionais | -0.4% | Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Flutuação nos Preços de Matérias-Primas | -0.3% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alta concorrência de bebidas prontas para consumo e bebidas com sabor | -0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações governamentais rigorosas | -0.2% | Global, específico por jurisdição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração limitada em mercados tradicionais

A penetração limitada em mercados tradicionais representa um desafio significativo para o crescimento do mercado de sidra, particularmente em regiões como Ásia e Oriente Médio. As preferências culturais e as regulamentações rigorosas de licenciamento continuam a atuar como barreiras substanciais, restringindo a expansão da categoria. Em 2024, a Índia implementou padrões formais para sidra, o que introduziu complexidades adicionais, incluindo requisitos de rotulagem e conformidade com impostos especiais de consumo, complicando ainda mais a entrada no mercado. Além disso, a dependência de sistemas de distribuição em três níveis infla os custos operacionais e estende o período de retorno do investimento para novas marcas, desestimulando investimentos a menos que altos volumes possam ser alcançados. Apesar desses desafios, o mercado de sidra tem potencial de crescimento, impulsionado por mudanças demográficas favoráveis e aumento da renda disponível. Esse potencial poderia ser desbloqueado ainda mais com a redução das tarifas de importação e a ampliação das operações locais de engarrafamento no mercado global de sidra.

Alta concorrência de bebidas prontas para consumo e bebidas com sabor

O mercado de sidra está enfrentando desafios significativos devido à crescente concorrência de bebidas prontas para consumo (RTD) e bebidas com sabor. Em 2024, a Associação Japonesa de Bebidas Não Alcoólicas relatou que as bebidas carbonatadas representaram 18,6% de participação de mercado no Japão[2]Fonte: Associação Japonesa de Bebidas Não Alcoólicas, "Estatísticas de bebidas não alcoólicas do Japão 2025", www.j4ce.env.go.jp. Esses produtos concorrentes estão ganhando vantagem competitiva ao dominar o espaço nas prateleiras do varejo com fortes propostas de valor, como zero teor de açúcar e benefícios funcionais para a saúde. Para enfrentar essa concorrência crescente, as marcas de sidra que operam no segmento Além da Cerveja estão cada vez mais focadas no desenvolvimento de sabores inovadores e na implementação de estratégias robustas de marca. A dependência tradicional da diferenciação por preço não é mais suficiente para sustentar o posicionamento no mercado. Essa sobreposição competitiva é particularmente pronunciada entre os consumidores da Geração Z, que demonstram forte preferência por produtos portáteis e uma ampla variedade de opções. As empresas que não se adaptarem prontamente a essas mudanças nas demandas dos consumidores e pressões competitivas correm o risco de perder participação de mercado neste cenário de mercado em rápida evolução e altamente dinâmico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Equilibrando o Patrimônio da Maçã e a Inovação em Frutas

De acordo com a análise do mercado de sidra, a Sidra de Maçã detém uma participação de mercado dominante de 52,96% em 2025, sublinhando uma forte preferência do consumidor por sabores tradicionais e a expertise dos principais fabricantes. No entanto, são as variantes com sabor de frutas que estão avançando rapidamente, ostentando uma robusta taxa de crescimento de CAGR de 3,42% projetada até 2031. Essa tendência sugere uma mudança de mercado em direção à diversificação de sabores e ao posicionamento premium. Enquanto isso, a Sidra de Frutas Mistas encontra seu nicho, combinando a base familiar de maçã com frutas complementares, atendendo tanto aos tradicionalistas quanto aos aventureiros. As escolhas de ingredientes destacam uma disputa estratégica: os produtores lutam para manter a autenticidade do patrimônio enquanto também se aventuram em inovações modernas de sabores, tudo em uma tentativa de expandir seu alcance de mercado sem comprometer o valor da marca.

As variedades especiais de maçãs para sidra permanecem em oferta limitada nas principais regiões produtoras, criando desafios para os fabricantes. Como resultado, muitos produtores são compelidos a utilizar refugos de maçãs de mesa ou concentrados de suco em vez de maçãs cultivadas especificamente para sidra. Além disso, as flutuações nos preços das maçãs impactam significativamente os custos de produção. Os preços do estoque de suco variam amplamente, de USD 6,00 a USD 18,00 por quintal, dependendo da variedade e qualidade. Enquanto isso, as maçãs para suco provenientes do estado de Washington atingem um preço premium, variando entre USD 100,00 e USD 130,00 por tonelada, refletindo sua maior demanda e padrões de qualidade. A sidra de maçã, embora ainda liderando em volume, está experimentando uma desaceleração no crescimento, atribuída à saturação do mercado e à variedade limitada de sabores. As sidras com sabor de frutas, com seu sabor mais doce e acessível, se alinham perfeitamente com as tendências de bebidas de baixo teor alcoólico e sem glúten, tornando-as ideais para formatos prontos para consumo.

Por Teor Alcoólico: Formatos de Baixo Teor Alcoólico Ancoram o Consumo Consciente

O segmento de Baixo Teor Alcoólico detém 78,12% de participação de mercado em 2025, ao mesmo tempo em que alcança o crescimento mais rápido com um CAGR de 3,65%, indicando tanto a dominância da categoria quanto as dinâmicas de expansão interna. Esse desempenho reflete a inovação estratégica dos produtores, que estão desenvolvendo variantes avançadas de baixo teor alcoólico que entregam sabores complexos enquanto se alinham com as preferências dos consumidores preocupados com a saúde. Por outro lado, as variantes de sidra de Alto Teor Alcoólico visam mercados de nicho que valorizam perfis de sabor mais intensos e métodos de fermentação tradicionais. No entanto, essas variantes enfrentam desafios decorrentes das crescentes tendências de moderação e medidas regulatórias mais rigorosas. Essa segmentação se alinha com a mudança mais ampla da indústria de bebidas alcoólicas em direção ao consumo consciente, onde o menor teor alcoólico apoia as ocasiões de consumo social sem comprometer o sabor.

Os desenvolvimentos regulatórios apoiam cada vez mais a categoria de baixo teor alcoólico. A iniciativa SAFER da Organização Mundial da Saúde visa reduzir o uso nocivo de álcool em 10% até 2025. Da mesma forma, as diretrizes atualizadas de consumo de álcool do Canadá defendem o zero de álcool como a única opção sem risco, criando condições políticas favoráveis para alternativas de baixo teor alcoólico na América do Norte. Os métodos de produção para sidra de baixo teor alcoólico, como fermentação controlada, osmose reversa para remoção de álcool e técnicas de mistura, garantem a retenção das propriedades organolépticas enquanto reduzem o teor alcoólico. Embora esses processos exijam investimento técnico significativo, eles permitem o posicionamento premium dentro do segmento de consumidores preocupados com a saúde.

Por Formato de Embalagem: Métricas Ambientais Favorecem o Alumínio

Em 2025, as garrafas detêm 60,02% de participação de mercado, destacando a preferência do consumidor por embalagens tradicionais e posicionamento de produtos premium. Por outro lado, as latas estão experimentando um crescimento mais rápido, com um CAGR de 3,87%, impulsionado pelos benefícios de sustentabilidade e conveniência. As latas de alumínio, oferecendo reciclabilidade superior e indefinida, atraem consumidores ambientalmente conscientes. Essa mudança nos formatos de embalagem reflete tendências mais amplas na indústria de bebidas. A adoção crescente de vinho enlatado demonstra a crescente aceitação do consumidor de embalagens alternativas para bebidas alcoólicas premium. Embora as garrafas de vidro se destaquem na preservação do sabor e na manutenção de uma imagem premium, elas enfrentam desafios como maior peso de transporte, riscos de quebra e preocupações ambientais.

A inovação em embalagens agora se estende além da seleção de materiais para abordar o controle de porções e a conveniência, alinhando-se com as tendências de moderação e consumo social. Tamanhos de porção menores atendem aos consumidores preocupados com a saúde, enquanto as embalagens reseláveis suportam o consumo em múltiplas ocasiões. Tecnologias avançadas de revestimento de latas, como o epóxi valPure V70 sem BPA da Sherwin-Williams, garantem a integridade do produto enquanto atendem aos padrões de segurança. As escolhas de formato de embalagem estão influenciando cada vez mais as estratégias de canal de distribuição. Os produtos enlatados são mais adequados para o varejo de conveniência e consumo ao ar livre, enquanto as variantes engarrafadas mantêm vantagem nos estabelecimentos premium. Com 85% dos consumidores considerando fatores ambientais nas decisões de compra, os formatos de embalagem recicláveis ganham vantagem competitiva no mercado global de sidra por meio do posicionamento de sustentabilidade.

Por Categoria: O Impulso Premium Desafia a Maioria de Massa

A sidra de mercado de massa mantém 72,02% de participação de mercado em 2025, refletindo o comportamento do consumidor sensível ao preço e os relacionamentos de distribuição estabelecidos com os principais varejistas. Enquanto isso, o CAGR de 4,08% da categoria premium indica uma mudança na demanda do consumidor em direção a produtos de maior qualidade, artesanato e perfis de sabor únicos que justificam preços premium. A segmentação de mercado destaca uma divisão clara: os produtores de massa focam em preços competitivos e ampla disponibilidade, enquanto as marcas premium se diferenciam por meio de técnicas de produção artesanal, fornecimento local e ofertas inovadoras de sabores. Essa dinâmica de mercado apresenta oportunidades estratégicas para marcas de nível médio se posicionarem equilibrando acessibilidade com uma percepção de qualidade.

As tendências de premiumização são impulsionadas pela disposição dos consumidores de pagar por produtos com atributos sustentáveis. O fornecimento local e o marketing focado no terroir fortalecem o posicionamento premium, particularmente em regiões com forte herança de cultivo de maçãs e indústrias de bebidas artesanais estabelecidas. No entanto, o segmento premium enfrenta desafios como redes de distribuição limitadas e a necessidade de educar os consumidores, já que a sidra carece das hierarquias de qualidade bem definidas presentes no vinho e nos destilados. As inovações no segmento de sidra premium, incluindo envelhecimento em barril, fermentação com levedura selvagem e ofertas de variedade única de maçã, fornecem caminhos para diferenciação. A evolução da categoria de sidra se alinha com as tendências mais amplas de bebidas artesanais, onde produtores menores aproveitam a autenticidade e o artesanato para competir efetivamente com fabricantes maiores, apesar das restrições de recursos.

Por Canal de Distribuição: A Habilidade Digital Complementa o Renascimento do Comércio no Estabelecimento

O Comércio Fora do Estabelecimento continuou a liderar com 65,01% do tamanho do mercado de sidra em 2025, pois o varejo de supermercados e conveniência manteve os hábitos convenientes adquiridos durante a pandemia. Os canais de Comércio no Estabelecimento estão experimentando uma taxa de crescimento mais rápida de CAGR de 3,22%, apoiada pela recuperação das ocasiões de consumo social. Os supermercados e hipermercados dentro do segmento de comércio fora do estabelecimento aproveitam o posicionamento da sidra como um produto de supermercado em vez de uma bebida alcoólica de nicho, melhorando a acessibilidade do consumidor e incentivando compras por impulso. As lojas especializadas focam em ofertas de sidra premium e artesanal, proporcionando experiências selecionadas e educação que impulsionam vendas de maior margem. As plataformas de varejo online atendem aos consumidores orientados para a conveniência e permitem vendas diretas ao consumidor, contornando os desafios tradicionais de distribuição.

A evolução dos canais de distribuição reflete mudanças mais amplas na indústria de bebidas alcoólicas, com plataformas digitais influenciando cada vez mais as decisões de compra, mesmo para produtos adquiridos por meio de canais tradicionais. O segmento de comércio no estabelecimento se beneficia do alinhamento da sidra com as tendências de consumo social e estratégias de marketing sazonal que capitalizam as oportunidades de refeições ao ar livre e festivais. As variações nas regulamentações de envio direto ao consumidor entre os estados criam complexidades de conformidade, mas também permitem que produtores premium se envolvam diretamente com os consumidores e garantam margens de lucro mais altas. O sistema de distribuição em três níveis dos EUA representa barreiras para produtores menores, favorecendo marcas estabelecidas com fortes relacionamentos com distribuidores. O comércio eletrônico, que registrou crescimento significativo durante a pandemia, continua a se expandir, com plataformas digitais desempenhando um papel crítico na descoberta de marcas e na educação do consumidor, mesmo quando as compras finais ocorrem por meio de canais de varejo tradicionais, impulsionando a visibilidade das vendas no mercado de sidra.

Análise Geográfica

Em 2025, no mercado global de sidra, a Europa manteve sua posição dominante com 43,05% de participação de mercado, impulsionada pelas tradições de sidra bem estabelecidas em mercados-chave como Reino Unido, Espanha e Irlanda. No entanto, os regimes de altos impostos especiais de consumo da região continuam a representar desafios para os produtores de pequena escala, limitando sua capacidade de expansão. Apesar dessas restrições, os principais players do setor, como a Heineken, estão aproveitando a inovação para sustentar o crescimento. Por exemplo, a série Inch's da Heineken se alinha com as preferências em evolução dos consumidores ao incorporar narrativas de sustentabilidade, fortalecendo assim sua presença no mercado.

A região Ásia-Pacífico está posicionada como a geografia de crescimento mais rápido, registrando uma robusta taxa de crescimento anual composta (CAGR) de 4,48%. A China continental, com sua base de consumidores emergente, está demonstrando forte apetite por perfis de sabor diversos e inovadores, criando oportunidades significativas para a expansão do mercado. Na Índia, desenvolvimentos regulatórios recentes que diferenciam entre sidra suave e sidra alcoólica criaram um ambiente de mercado mais estruturado. Essa clareza regulatória está permitindo que novos entrantes sigam o caminho dos pioneiros como a Thirsty Fox, que capitalizou com sucesso nesse cenário em evolução.

A América do Norte desempenha um papel fundamental no impulso ao mercado global de sidra. Nos EUA, a consolidação dos canais de distribuição está empurrando os produtores menores a se concentrarem nas vendas em salas de degustação e no agroturismo. Os estudos de concorrência liderados pelo Departamento do Tesouro estão defendendo reformas na lei de franquias, o que poderia remodelar o cenário competitivo. No Canadá, os produtores se beneficiam de maçãs de mesa abundantes e políticas favoráveis de impostos especiais de consumo sobre vinhos de frutas de menor teor alcoólico, melhorando a competitividade de custos. No México, o Acordo Estados Unidos-México-Canadá (USMCA) oferece oportunidades de crescimento, mas as altas taxas de colocação dos varejistas de redes dominantes continuam sendo uma barreira para os players menores. Na América do Sul, a crescente demanda por bebidas premium e o crescimento da sidra artesanal local estão impulsionando o mercado, embora a instabilidade econômica e as redes de distribuição fracas limitem a expansão. No Oriente Médio e África, o mercado é incipiente, mas apoiado por uma crescente população expatriada e preferências em evolução. No entanto, regulamentações rigorosas e restrições culturais às vendas de álcool continuam a limitar o crescimento.

Panorama regulatório

A regulamentação da sidra continua a variar significativamente conforme a jurisdição, afetando a formulação do produto, a rotulagem e o posicionamento tributário. Nos Estados Unidos, o Alcohol and Tobacco Tax and Trade Bureau (TTB) regula a sidra como vinho nos termos do Internal Revenue Code, na faixa de 0,5% a 24% de ABV, com responsabilidades de rotulagem que variam conforme o teor alcoólico. A rotulagem da FDA geralmente se aplica abaixo de 7% de ABV, enquanto a rotulagem da TTB se aplica a partir de 7% de ABV, o que cria complexidade de conformidade para produtores que operam com portfólios de baixo e alto teor alcoólico.

Na Europa, os impostos especiais de consumo e as definições de categoria influenciam significativamente a estratégia de SKU e a realização de preços. No Reino Unido, a definição do Finance (No.2) Act 2023 vincula o tratamento tributário da sidra a um teor mínimo de suco (pelo menos 35% de suco de maçã ou pera) e a um limiar de ABV (abaixo de 8,5% de ABV para o imposto sobre sidra). O HMRC atualizou as alíquotas de impostos sobre bebidas alcoólicas com vigência a partir de 1º de fevereiro de 2026, seguindo o reajuste de 3,66% do RPI anunciado no Orçamento de 2025. Na Ásia, a Índia introduziu definições de categoria mais claras por meio do FSSAI, que classifica a sidra como uma bebida alcoólica fermentada feita a partir de suco de maçã e diferencia a versão suave (0,5% a 5,0% de ABV) da forte (5,0% a 9,0% de ABV), aumentando a importância da precisão na rotulagem e da conformidade fiscal para a entrada no mercado. No nível da UE, a Comissão Europeia iniciou trabalhos sobre uma norma de comercialização da UE para sidra de maçã e pera, a fim de reduzir a fragmentação em torno dos ingredientes permitidos e da rotulagem, o que pode tornar mais rígidos os requisitos harmonizados de conformidade entre os estados-membros.

Cenário Competitivo

O cenário do mercado de sidra é caracterizado por uma estrutura fragmentada, impulsionada pela presença de numerosos players regionais e globais. Os principais players, incluindo Heineken N.V., Carlsberg Group, C and C Group Plc, Anheuser-Busch InBev e Molson Coors Beverage Co., estão focando na inovação de produtos e na expansão de seus portfólios para fortalecer suas posições no mercado e conquistar uma maior participação. Essas empresas estão aproveitando estratégias como a introdução de novos sabores, o direcionamento a segmentos de consumidores de nicho e o investimento em campanhas de marketing para aumentar a visibilidade da marca. Além disso, estão explorando práticas de produção sustentáveis e ofertas de produtos premium para se alinhar com as preferências em evolução dos consumidores e fortalecer sua vantagem competitiva.

A dinâmica do mercado de sidra favorece os líderes regionais em detrimento da dominância global. O extenso portfólio de sidra da Heineken capitaliza as eficiências de escala, alcançando 2% de crescimento orgânico em 2024 para atingir 8 milhões de hectolitros. A marca Savanna demonstrou forte desempenho na África do Sul, impulsionada por inovações como variantes premium com sabor de uísque. As iniciativas estratégicas focam no fornecimento local, no posicionamento voltado para o artesanal e no marketing sazonal para diferenciar as ofertas de sidra das alternativas de cerveja e vinho do mercado de massa.

As oportunidades de crescimento estão emergindo em áreas como integração de ingredientes funcionais, soluções de embalagens sustentáveis e penetração em mercados emergentes onde os ambientes regulatórios são mais favoráveis a novos entrantes em comparação com as categorias de álcool estabelecidas. A adoção de tecnologia no setor enfatiza o controle de fermentação, a garantia de qualidade e a otimização da cadeia de suprimentos, com os produtores combinando métodos tradicionais com sistemas modernos de controle de qualidade. Os produtores menores estão aproveitando os canais diretos ao consumidor e o agroturismo para obter vantagem competitiva, enquanto os players maiores utilizam extensas redes de distribuição e capacidades de marketing para manter sua presença no mercado.

Líderes do Setor de Sidra

Heineken N.V.

Anheuser-Busch InBev

Molson Coors Beverage Co.

Carlsberg Group

C and C Group Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os aumentos de capacidade e as atualizações internas de embalagem estão criando espaço para uma participação mais ampla nas rotas de mercado, especialmente onde os produtores conseguem oferecer suporte a latas e barris para o setor de hospitalidade, além das garrafas tradicionais. No Reino Unido, a Hunts Cider inaugurou uma nova unidade de engarrafamento e enchimento de barris de 240.000 GBP em seu site Grove Orchard (com apoio do UK Department for Environment, Food and Rural Affairs), destacando como investimentos de capital com apoio público podem fortalecer o controle operacional e os níveis de serviço tanto para o varejo quanto para os formatos de hospitalidade. Uma expansão semelhante impulsionada por investimentos tem sido observada em toda a categoria, por meio de ampliações de tanques, armazenamento e processamento entre produtores regionais, o que ajuda a melhorar a resiliência frente a oscilações nos preços das matérias-primas e picos de demanda sazonal.

A inovação nos pomares e nos processos também está ampliando as alavancas de diferenciação além do sabor, abordando a restrição identificada no relatório relacionada à disponibilidade limitada de maçãs especiais para sidra. A Nova Zelândia está construindo um pipeline varietal por meio do programa Cider Apples New Zealand, que já estabeleceu uma base de 12.000 árvores de maçã geneticamente únicas, com apoio do Ministry for Primary Industries, sinalizando um desenvolvimento estruturado a montante para maçãs premium destinadas à produção de sidra e perfis de qualidade voltados à exportação. No lado da produção, a adoção de tecnologia está migrando de planilhas para ferramentas dedicadas e uma fermentação mais controlada. Em março de 2026, a Brown Hat Consulting lançou a versão beta do Cidery Manager, um aplicativo web de gestão de produção voltado para sidrarias, e trabalhos acadêmicos continuam a aprimorar a seleção de leveduras capazes de realçar o aroma e gerar compostos bioativos. Em conjunto, esses desenvolvimentos apontam para oportunidades mais claras em sidras premium, de baixo ABV e com posicionamento funcional, nas quais qualidade consistente, rastreabilidade e a narrativa "do pomar ao copo" são centrais para a diferenciação de marca.

Desenvolvimentos recentes do setor

- Maio de 2026: A Anheuser-Busch anunciou um investimento de 5 milhões de USD em sua cervejaria em Columbus, Ohio, para expandir a capacidade de produção de Michelob ULTRA e cervejas sem álcool. Embora não seja específico para sidra, o investimento reforça a flexibilidade de fabricação em larga escala além da cerveja e a pressão competitiva em gôndolas e torneiras em segmentos adjacentes que se sobrepõem às ocasiões de consumo de sidra.

- Março de 2025: A Heineken UK lançou a Inch's Clou (dy) (4,0% de ABV) e a Inch's 0.0, posicionando-a como a primeira sidra desalcoolizada no mercado do Reino Unido, com disponibilidade em lojas de conveniência, atacado e supermercados. O lançamento fortalece a participação em bebidas com baixo teor alcoólico e sem álcool e eleva o padrão de execução de distribuição nacional em mercados de sidra já consolidados.

- Maio de 2024: O Budweiser Brewing Group lançou a Brutal Fruit Cider em latas e garrafas multipack, direcionada a mulheres e adultos jovens. A iniciativa reforça a contínua experimentação em termos de premiumização e formato, especialmente o papel dos multipacks de latas na conquista de consumidores de outras categorias de bebidas prontas para consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este estudo trata o mercado de sidra como bebidas de sidra comercializadas, feitas a partir de maçãs fermentadas e outras frutas, medidas em termos de valor com base na realização de preços voltados ao consumidor, considerando os principais canais de venda e regiões.

Exclusões de escopo: este dimensionamento não inclui cerveja, vinho, destilados, kombucha ou bebidas de maçã não alcoólicas que não sejam vendidas como sidra.

Visão geral da segmentação

- Por Ingrediente

- Sidra de Maçã

- Sidra de Frutas Mistas

- Outros

- Por Teor Alcoólico

- Baixo Teor Alcoólico

- Alto Teor Alcoólico

- Por Formato de Embalagem

- Garrafas

- Latas

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- Comércio no Estabelecimento

- Comércio Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para estabelecer a base factual antes do início das entrevistas, de modo que o modelo parta de um conjunto realista de demanda e de uma estrutura comercial coerente. Analisamos fontes públicas, como estatísticas agrícolas e de safras de maçãs e outras frutas, estatísticas alfandegárias e comerciais de bebidas alcoólicas, e séries do índice de preços ao consumidor para acompanhar a inflação de bebidas ao longo do tempo.

Também nos baseamos em publicações de órgãos reguladores de bebidas alcoólicas e autoridades fiscais, atualizações de associações comerciais sobre sidra e cervejaria, e artigos de periódicos revisados por pares sobre fermentação e tendências de bebidas. Para mapear a atividade do lado da oferta e a presença regional, lemos relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável, e utilizamos uma assinatura paga focada em dados financeiros e notícias corporativas para verificar a direção da receita e a escala operacional. As fontes mencionadas aqui são ilustrativas, e referências públicas adicionais foram utilizadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas e Pesquisas Primárias

Foram realizadas conversas primárias com produtores de sidra, participantes de ingredientes e embalagens, distribuidores e partes interessadas do varejo e do setor de hospitalidade, para verificar como os volumes se movimentam, como os preços mudam dentro dos canais e como o mix de canais tem evoluído. Também verificamos as diferenças regionais entre APAC, EMEA e Américas, para que as premissas sobre premiumização, mix de teor alcoólico e adoção de latas não fossem transferidas mecanicamente de um mercado para outro.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 41% |

| Nível médio: 59% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Empresas menores: 14% | Gerentes: 46% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda da categoria de bebidas alcoólicas, as divisões por canal e os sinais de consumo em nível de país são reconstruídos em um conjunto de valor exclusivo para sidra, sendo então convertidos em USD com um cronograma consistente de taxas de câmbio. Quando útil, corroboramos os totais utilizando aproximações seletivas de baixo para cima, como pontos de preço amostrados de marcas e canais multiplicados por faixas de volume observadas, ajustando em seguida os valores atípicos por meio de verificações com distribuidores e varejistas.

As principais entradas utilizadas no modelo incluem o mix regional entre consumo no varejo tradicional (on-trade) e fora dele (off-trade), as participações por formato de embalagem (garrafas versus latas), o mix de ingredientes entre sidras de maçã e de frutas mistas, o mix de teor alcoólico que afeta a tributação e a realização de preços, e indicadores de inflação de preços que explicam as variações nominais de valor. Quando os dados eram escassos para países menores, utilizamos mercados próximos como proxy para padrões de penetração e canal, testando essas premissas em entrevistas antes de aplicá-las.

Para a previsão, foi utilizada uma análise de cenários, de modo que o cenário-base reflita como os especialistas esperam que a demanda premium e de massa evolua, com sensibilidade separada em relação à inflação, mudanças de embalagem e comportamentos de downtrading ou uptrading. As taxas de crescimento foram aplicadas somente após a validação, durante a revisão, das relações históricas entre variação de preços, mix de canais e direção do consumo.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações cruzadas com sinais independentes, incluindo fluxos comerciais de bebidas alcoólicas, indicadores de oferta de frutas e movimentação de preços por canal, de modo que o número final não dependa de uma única linha de dados. Quando surgiam variações, revisávamos novamente unidades, cronograma cambial e ponderações por canal, e recontatávamos respondentes selecionados quando a discrepância não podia ser explicada.

Antes da aprovação final, o modelo passa por revisões analíticas em múltiplas etapas, com verificações de consistência lógica nos totais regionais e globais, além de verificações de coerência ao longo de todo o período do estudo. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem mudanças regulatórias importantes, choques de preços ou alterações na categoria. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada possível.

Tamanho do Mercado de Sidra segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados sobre o mercado de sidra frequentemente não coincidem, pois a categoria pode ser definida de diferentes maneiras entre as fontes, e os anos e o cronograma cambial nem sempre estão alinhados. As diferenças também surgem quando um estudo se baseia mais em vendas de varejo embaladas, enquanto outro incorpora premissas mais amplas sobre a categoria de bebidas alcoólicas.

Bebidas de maçã não alcoólicas e bebidas à base de suco de maçã que não são rotuladas como sidra estão fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais o valor apresentado na tabela pode parecer muito superior às estimativas que dimensionam apenas um subconjunto restrito de sidra embalada. As lacunas também decorrem da forma como a sidra de frutas mistas é tratada, se a precificação no canal on-trade é capturada com margens realistas, e se a inflação é aplicada por meio de uma série de preços clara ou de um fator de crescimento fixo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 14,63 bilhões de USD (2026) | |

| Consultoria Global A | 5,15 bilhões de USD (2024) | Utiliza um ano-base anterior e um recorte de categoria mais restrito, que tende a se inclinar para definições de varejo embalado, o que tende a subestimar o valor do canal on-trade e a inclusão mais ampla de sidra de frutas em algumas regiões. |

| Editora do Setor B | 5,37 bilhões de USD (2025) | Parte de uma estrutura de ano-base diferente e de um tratamento distinto dos segmentos, podendo aplicar premissas de precificação e de canal mais uniformes entre geografias, o que altera o valor realizado quando os prêmios do canal on-trade são significativos. |

Em conjunto, a variação é explicada principalmente pelo tratamento de escopo e de precificação por canal, seguido pelo alinhamento do ano-base e pelo cronograma cambial. Ao manter as inclusões e as principais entradas rastreáveis ao mix de canais, às mudanças de embalagem e à movimentação de preços, conseguimos explicar cada etapa e reconciliar as diferenças durante as revisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sidra?

O mercado global está em USD 14,63 bilhões em 2026 e tem previsão de atingir USD 17,08 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 4,48% até 2031, impulsionado pela crescente demanda na China e na Austrália.

Por que a sidra de baixo teor alcoólico está ganhando força?

As tendências de bem-estar e as campanhas de moderação impulsionaram o segmento de baixo teor alcoólico para 78,12% de participação, enquanto ainda se expande a um CAGR de 3,65%.

Como as preferências de embalagem estão mudando?

As garrafas de vidro retêm 60,02% de participação, mas as latas de alumínio estão crescendo mais rapidamente a um CAGR de 3,87%, graças à reciclabilidade e ao menor peso.

O que está impulsionando a premiumização na categoria?

Os consumidores estão pagando mais por sidras orgânicas, de variedade única e envelhecidas em barril, impulsionando os produtos premium a um CAGR de 4,08%.

Página atualizada pela última vez em: