Tamanho e Participação do Mercado de Ração Suína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

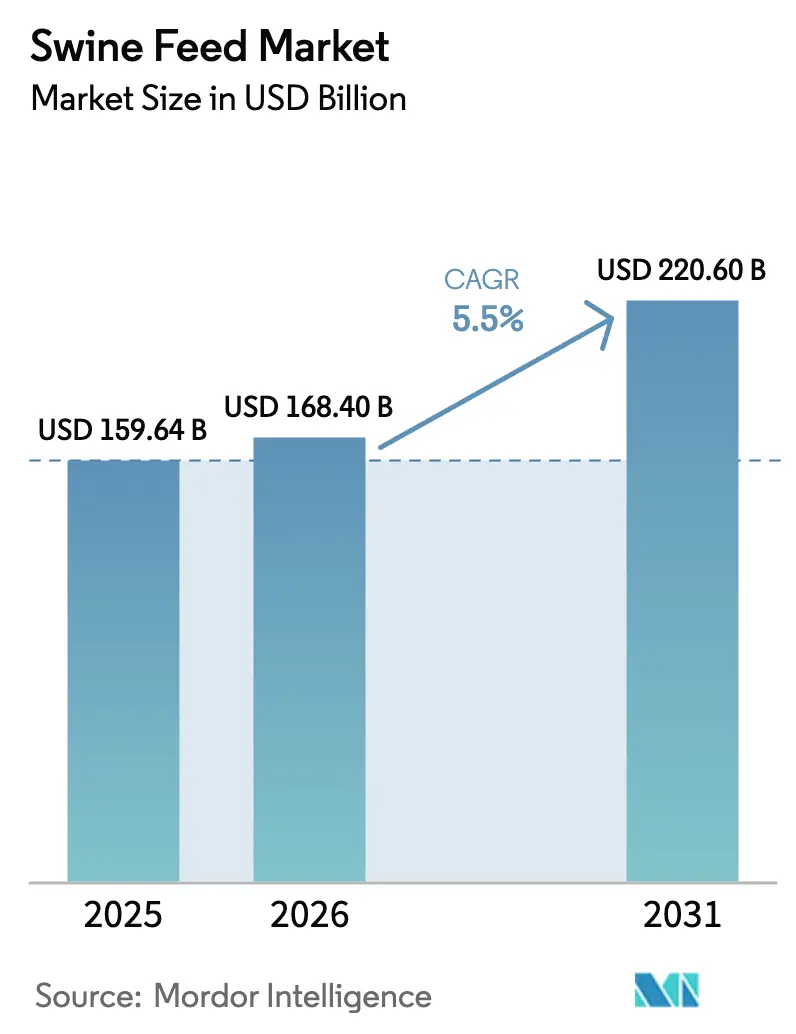

| Tamanho do Mercado (2026) | 168.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 220.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Suína por Mordor Intelligence

O tamanho do mercado de ração suína está projetado para expandir de USD 159,64 bilhões em 2025 e USD 168,40 bilhões em 2026 para USD 220,60 bilhões até 2031, registrando um CAGR de 5,50% entre 2026 e 2031. As metas crescentes de eficiência de conversão alimentar agora orientam a lucratividade mais do que a simples expansão de tonelagem, enquanto as proibições de promotores de crescimento antibióticos incentivam o uso de misturas de enzimas e probióticos que mantêm os níveis de ganho de peso sem fricção regulatória. As regras de contenção da Febre Suína Africana (FSA) incorporam custos de biossegurança no fornecimento de ingredientes e na higiene das fábricas, adicionando pressão sobre o capital de giro e ao mesmo tempo abrindo nichos premium para fábricas que certificam fórmulas livres de patógenos. A alimentação de precisão, os mandatos de controle de micotoxinas e a rotulagem de pegada de carbono por parte dos frigoríficos impulsionam o investimento em tecnologia, aumentando a demanda por ração com aditivos especiais e software de formulação de ração em tempo real. O mercado de ração suína se beneficia da reconstrução do rebanho chinês pós-FSA, da vantagem de custo do farelo de soja brasileiro e da industrialização das fazendas no Sudeste Asiático, mas também enfrenta risco de margem decorrente da volatilidade do milho e da soja e do fornecimento restrito de vitaminas A e E.

Principais Conclusões do Relatório

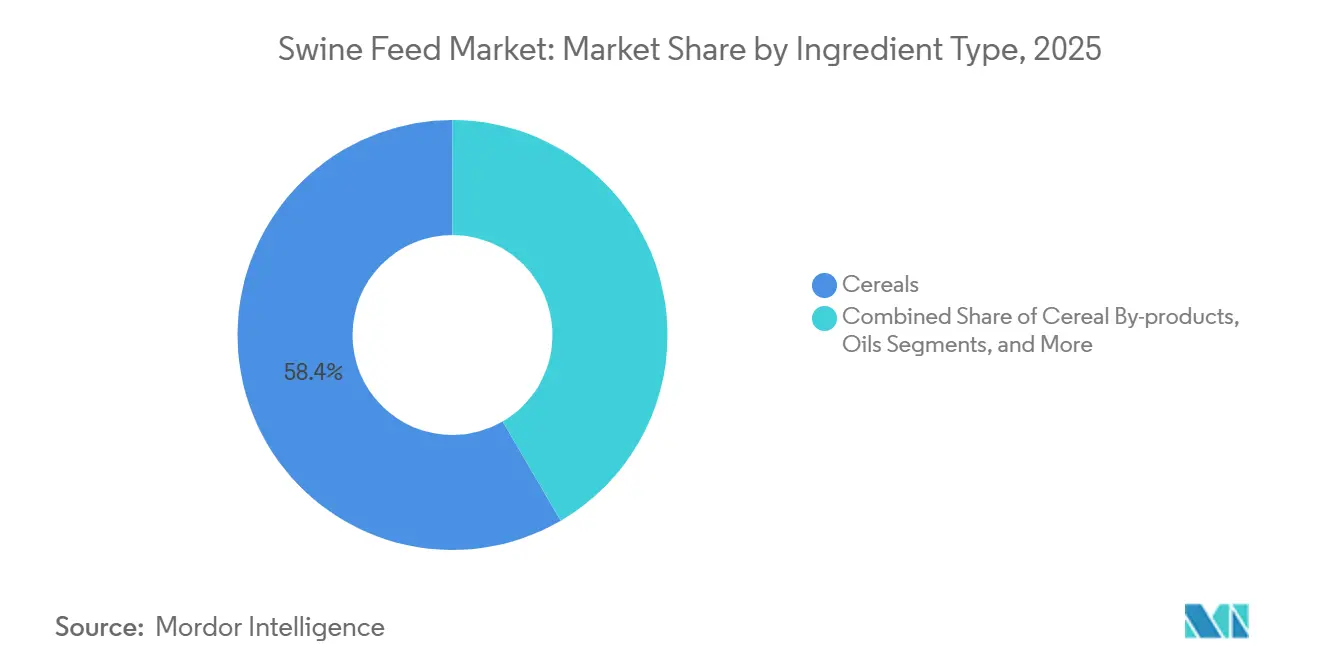

- Por tipo de ingrediente, os cereais capturaram 58,4% da participação do mercado de ração suína em 2025, enquanto os suplementos têm previsão de expansão a um CAGR de 6,5% até 2031.

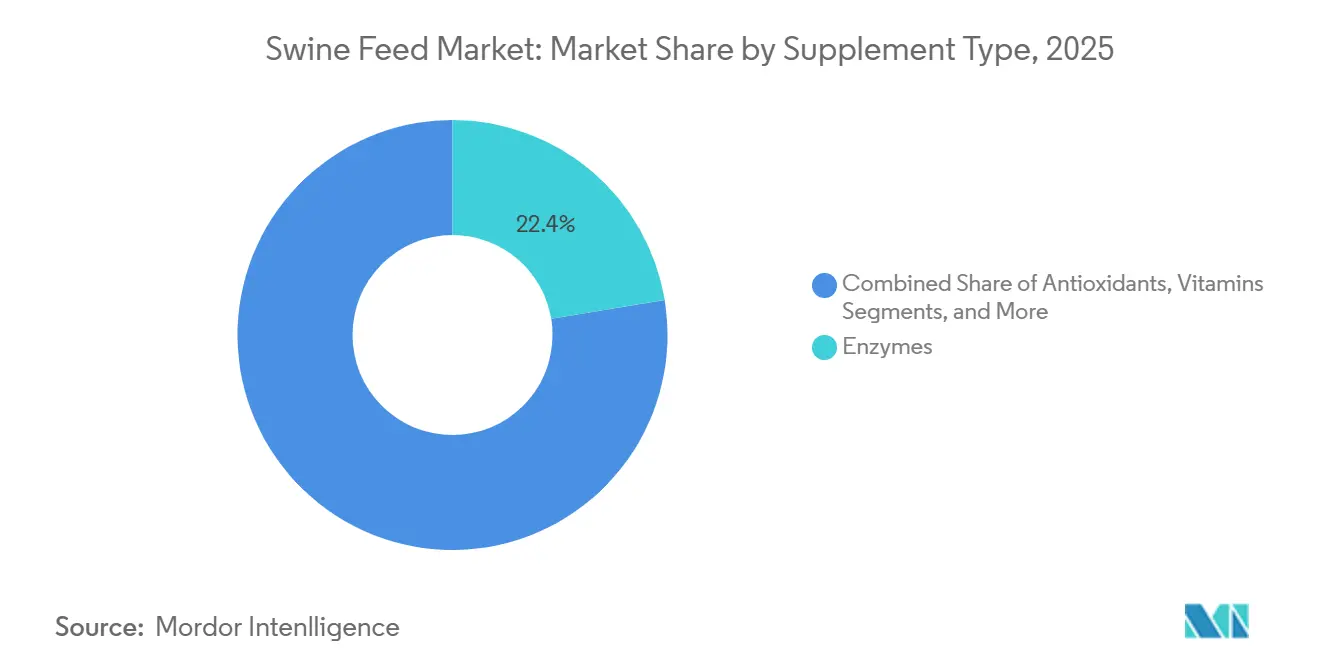

- Por tipo de suplemento, as enzimas lideraram o mercado de ração suína, respondendo por uma participação de valor de 22,4% em 2025, e estão previstas para registrar o crescimento mais rápido, a um CAGR de 8,9%, até 2031.

- Por fase de vida, as rações de terminação responderam por 38,0% do tamanho do mercado de ração suína em 2025, e as rações iniciais avançam a um CAGR de 7,2% até 2031.

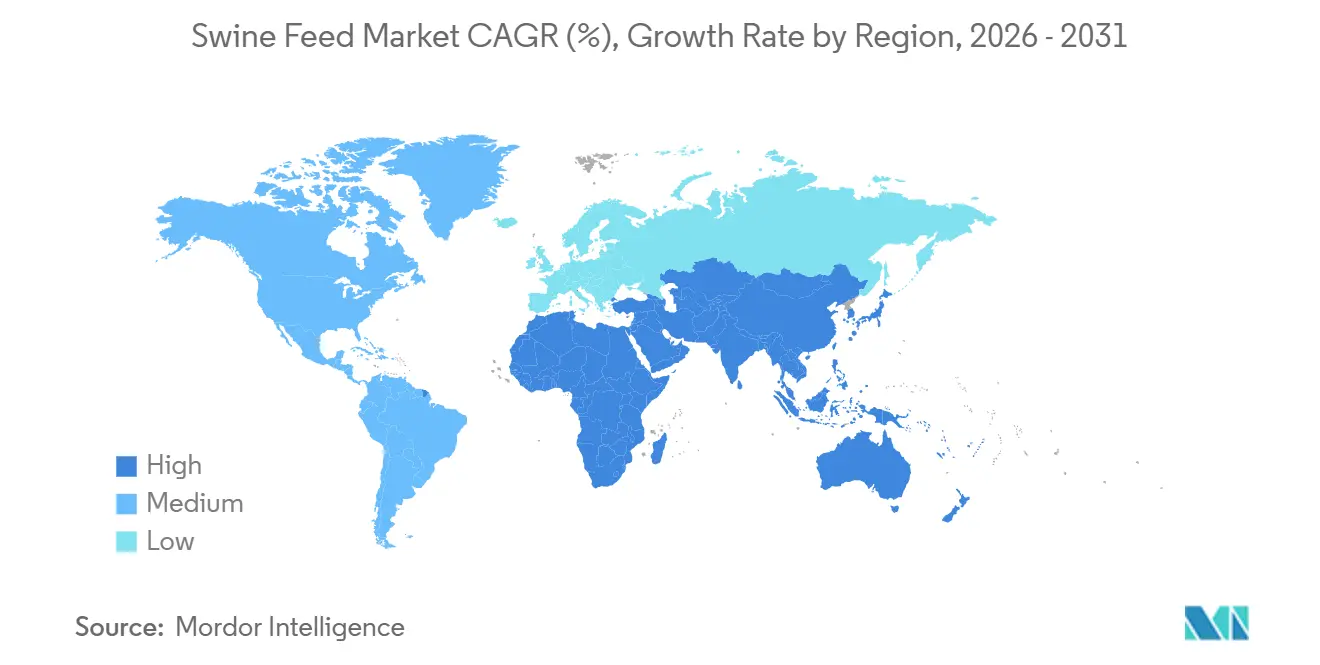

- Por geografia, a região Ásia-Pacífico deteve uma participação de 46,3% em 2025, enquanto a África tem previsão de crescer à taxa mais rápida, com um CAGR de 6,9% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração Suína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Custo-Eficiência em Enzimas para Ração | +0.8% | Núcleo Ásia-Pacífico, América do Norte, América do Sul | Médio prazo (2–4 anos) |

| Mandatos de Gestão de Risco de Micotoxinas | +0.6% | Global, mais forte na Ásia-Pacífico e América do Sul | Curto prazo (≤2 anos) |

| Adoção de Sensores de Alimentação de Precisão | +0.5% | América do Norte e Europa Lideram | Longo prazo (≥4 anos) |

| Políticas de Redução de Antibióticos | +0.9% | Europa e América do Norte, expandindo para Ásia-Pacífico | Curto prazo (≤2 anos) |

| Investimentos em Biossegurança Relacionados à FSA | +0.7% | Ásia-Pacífico dominante | Médio prazo (2–4 anos) |

| Rotulagem de Pegada de Carbono por Frigoríficos | +0.4% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Custo-Eficiência em Enzimas para Ração

Coquetéis de múltiplas enzimas proporcionam uma melhoria de 4–6% na conversão alimentar, equivalente a uma margem extra de USD 8–12 por suíno terminado quando o milho ultrapassa USD 6 por bushel. Províncias chinesas estabeleceram limites de fósforo digestível em 2025, exigindo efetivamente fitase em cada fórmula registrada e acelerando a adoção para além dos níveis de penetração de 35% na região Ásia-Pacífico. Formatos estáveis em meio líquido que suportam pelotização a 85 °C agora dominam os lançamentos, eliminando uma antiga barreira técnica. Fábricas de ração europeias relatam que o retorno sobre o investimento das enzimas supera o dos aminoácidos sintéticos em dietas de crescimento, deslocando o foco para misturas personalizadas que correspondem a matrizes de grãos específicas. Os fornecedores de enzimas aproveitam variantes termoestáveis protegidas por patente, melhorando o isolamento competitivo e empurrando as margens para níveis brutos de 25%, em comparação com 8–10% para suplementos de commodities. A cascata tecnológica chega à América do Sul à medida que os integradores buscam amortecedores de custo contra oscilações nos preços das culturas, sustentando uma demanda constante no médio prazo. A aceitação regulatória permanece favorável porque as enzimas reduzem a excreção total de fósforo, apoiando as metas de conformidade ambiental.

Mandatos de Gestão de Risco de Micotoxinas

As perdas por aflatoxina e deoxinivalenol atingiram USD 6–18 bilhões globalmente em 2025, levando os reguladores a apertar os limites[1]Fonte: Comissão Europeia, "Regulamento (UE) 2025/123 sobre os níveis máximos de aflatoxina em rações para animais," ec.europa.eu. A União Europeia reduziu os limites de aflatoxina B1 em ração completa para 15 µg/kg, enquanto a China impõe verificações aleatórias de micotoxinas nas fronteiras provinciais, criando perturbações operacionais para importadores que antes dependiam exclusivamente do desembaraço portuário. Os volumes de ligantes de toxinas, incluindo extratos de parede celular de levedura e argilas aluminossilicatadas, expandiram 12% em relação ao ano anterior, superando o crescimento geral dos aditivos. A capacidade laboratorial ISO 17025 permanece uma restrição; um prazo de sete a dez dias durante os picos de colheita força as fábricas a escolher entre aceitar prêmios de preço em grãos certificados e incorrer em risco de rejeição. Fábricas que alcançam status verificado de baixo teor de micotoxinas obtêm prêmios de preço de 3–5% em rações de berçário orientadas para exportação. Fornecedores de equipamentos comercializam kits de teste rápido no local, mas suas taxas mais altas de falsos negativos mantêm a confirmação em laboratório completo em demanda. Subsídios governamentais para tecnologia de teste rápido no Vietnã e nas Filipinas poderiam encurtar os tempos de detecção e ampliar a adoção entre pequenos produtores em toda a região Ásia-Pacífico.

Adoção de Sensores de Alimentação de Precisão

Silos habilitados para IoT, compartimentos com etiquetas RFID e algoritmos em nuvem reduzem o desperdício de ração em 2–4% e a mão de obra em 15–20%, mas os custos iniciais de USD 50.000 a 150.000 por instalação dissuadem fazendas com menos de 1.000 cabeças que dominam a Ásia-Pacífico. O prazo de retorno encurtou para 18 meses durante a alta do milho no segundo trimestre de 2024, desencadeando a adoção de projetos piloto entre integradores dos EUA. Modelos de arrendamento e contratos de dados como serviço agora reduzem os obstáculos de capital, mas a conectividade rural irregular no interior da China e no Vietnã limita a escala. Os dados de consumo agregados permitem que as fábricas passem de especificações nutricionais estáticas para fórmulas dinâmicas de menor custo, resultando em um ganho adicional de 1–2% na conversão alimentar e um aumento de 50 pontos-base nas margens das fábricas. Os fornecedores de sensores fazem parceria com empresas de genética para harmonizar as curvas de alimentação com os padrões de crescimento específicos do genótipo, agregando valor em programas de carne suína premium. No longo prazo, sensores ópticos baseados em LIDAR poderiam potencialmente substituir completamente as balanças, melhorando a precisão e reduzindo os custos de manutenção.

Políticas de Redução de Antibióticos

As proibições totalmente aplicadas na União Europeia e as regulamentações estaduais graduais nos EUA removeram 8.000–10.000 toneladas métricas de antimicrobianos na ração anualmente até 2025. Substitutos como ácidos orgânicos, probióticos e bacteriófagos têm previsão de crescimento durante o período de previsão. No entanto, eles aumentam o custo geral de ração por suíno em USD 3–5. Produtores orientados para exportação no Brasil e na Dinamarca aceitam o prêmio para acessar rótulos livres de antibióticos, que obtêm preços de varejo 20% mais altos no Japão e na Coreia do Sul. A ambiguidade regulatória persiste na China, onde os ionóforos permanecem legais, criando uma diferença de preço em relação às importações. A orientação de "uso essencial" de 2025 da Autoridade Europeia para a Segurança dos Alimentos obscureceu a distinção entre definições profiláticas e terapêuticas, complicando o comércio transfronteiriço de ração. Apesar dos prêmios de custo, os integradores veem um dividendo de marketing; redes de restaurantes agora exigem carne suína livre de antibióticos para cardápios principais, garantindo a demanda por ração em conformidade. Fornecedores de probióticos na Tailândia e no Canadá estão aumentando a capacidade para proteger contra riscos geopolíticos e lidar com cadeias de suprimento de vitaminas chinesas restritas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Milho e da Soja | -1.2% | Global, aguda na Ásia-Pacífico dependente de importações, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Cadeias de Suprimento Restritas de Vitaminas A e E | -0.6% | Global, maior exposição na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Atrasos Regulatórios em Novos Aditivos | -0.4% | Europa principalmente, secundariamente América do Norte | Longo prazo (≥ 4 anos) |

| Resistência do Consumidor a Grãos Editados Geneticamente | -0.3% | Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Milho e da Soja

O milho e o farelo de soja respondem por 65–75% do custo total de formulação, deixando as margens das fábricas reféns de choques nas culturas. A seca sul-americana de 2024 reduziu as exportações de soja brasileira em 18 milhões de toneladas métricas, empurrando os preços para USD 16,80 por bushel, o mais alto desde 2012, e comprimindo as margens brutas de 8–10% para 4–6%. Apenas os integradores com braços de originação fizeram hedge por meio de margens de esmagamento; fábricas regionais sem acesso a futuros absorveram picos de preço à vista ou perderam clientes. A volatilidade climática eleva a variância do rendimento do milho nos EUA de 6% em 2000–2010 para 9% em 2015–2025, corroendo a confiabilidade da curva a termo. Fábricas asiáticas menores frequentemente compram de forma imediatista, sofrendo impactos imediatos quando os preços sobem. Proteínas alternativas, como farinha de insetos, oferecem uma proteção parcial, mas ainda custam 30–50% a mais do que o farelo de soja. Os governos do México e da Indonésia reativaram conversas sobre subsídios para grãos de ração em 2025, destacando as dimensões políticas das oscilações nos preços das commodities. Até que substitutos escaláveis surjam, o risco de matéria-prima permanece o maior obstáculo ao CAGR do mercado de ração suína.

Cadeias de Suprimento Restritas de Vitaminas A e E

A produção de vitaminas A e E está concentrada em três complexos chineses que fornecem mais de 70% do volume global. Um desligamento ambiental em 2024 em Zhejiang reduziu a capacidade em 30% por cinco meses, elevando os preços da vitamina A de USD 18/kg para USD 72/kg. Os produtores de pré-misturas racionaram o fornecimento das fábricas, reduziram a inclusão ao mínimo dos limites nutricionais, arriscando uma leve perda de desempenho. Fábricas europeias começaram a diversificar as fontes com as instalações escocesas da DSM, apesar de incorrer em prêmios de custo de 15–20%, para se proteger contra o risco da China. A maioria das fábricas de ração aumentou os dias de estoque de segurança de 30 para 90, imobilizando capital de giro. A complexidade dos intermediários químicos e as aprovações rigorosas dissuadem novos entrantes, portanto, a concentração de fornecimento deve permanecer até pelo menos 2028. Anúncios de investimento da BASF e da Zhejiang NHU para adicionar 8.000 toneladas métricas de capacidade até 2027 podem aliviar a pressão, mas qualquer atraso poderia repetir o pico de 2024[2]Fonte: BASF, "Atualização sobre a Produção de Vitamina A," basf.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Cereais Lideram o Volume Enquanto Suplementos Impulsionam o Valor

Os cereais mantiveram 58,4% da participação em ingredientes em 2025, refletindo seu duplo papel no fornecimento de energia e estrutura de pellets. O trigo e a cevada respondem por 35–40% da inclusão europeia, onde prevalecem as condições agronômicas locais, enquanto o milho domina com mais de 70% nas Américas e na Ásia. O subsegmento de suplementos, embora respondendo por uma baixa participação do valor, está crescendo a um CAGR de 6,5% à medida que os nutricionistas buscam melhorias marginais na conversão alimentar que superam o custo adicional.

Os farelos de oleaginosas detêm uma participação importante, mas enfrentam substituição gradual por farinha de insetos e proteínas de célula única à medida que a paridade de custos se aproxima. Os subprodutos de cereais servem como amortecedores de custo quando os preços dos grãos atingem o pico. No entanto, perfis nutricionais variáveis e maior suscetibilidade a micotoxinas limitam sua participação na fórmula premium. Óleos e gorduras, embora pequenos em tonelagem, recebem atenção tanto pela densidade energética quanto pela supressão de poeira, enquanto o melaço cresce significativamente com base em sistemas de alimentação líquida. Itens de nicho de alta margem, como butirato encapsulado, triglicerídeos de cadeia média e extrato de orégano, se agrupam na cesta de "Outros" e entregam margens brutas de 30–50%, em comparação com 5–8% para adições de commodities.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Suplemento: Enzimas Lideram a Expansão dos Aditivos Funcionais

As enzimas responderam por 22,4% do valor dos suplementos em 2025 e têm projeção de crescimento a um CAGR de 8,9% até 2031, superando vitaminas e aminoácidos. A fitase atingiu adoção quase universal até 2024. No entanto, a adoção de carboidrases e proteases permanece limitada na região Ásia-Pacífico devido a preocupações com custos e inércia de distribuição. Variantes termoestáveis lançadas em 2025 sobrevivem à pelotização a 90 °C, removendo uma importante barreira de desempenho. As vitaminas reivindicam uma alta participação e espelham o crescimento geral da tonelagem de ração. Os aminoácidos sintéticos se expandem de forma lenta, mas constante, à medida que os limites de emissões ambientais pressionam as fábricas a reduzir a proteína bruta total.

A participação dos antibióticos caiu para níveis muito baixos após as proibições, com alternativas como ácidos orgânicos e óleos essenciais em ascensão. Os acidificantes oferecem controle de pH de baixo custo em dietas de berçário. Probióticos e botânicos ganham preferência sob o posicionamento "natural", embora a eficácia em campo permaneça dependente do contexto. As fábricas demandam cada vez mais pré-misturas personalizadas que agrupam múltiplos funcionais para matrizes de grãos específicas, deslocando a concorrência de ingredientes individuais para pacotes de soluções.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fase de Vida: Rações Iniciais Comandam Preços Premium

Em 2025, as rações de terminação responderam por 38,0% do mercado de ração suína, enfatizando a eficiência de custos por meio da inclusão de subprodutos para reduzir as despesas com ingredientes. O uso seletivo de aditivos premium neste segmento tem projeção de resultar em uma taxa de crescimento limitada. Os fornecedores nesta categoria geralmente se concentram em promover a qualidade da carcaça e a economia no custo de ração para atender aos rigorosos requisitos de retorno sobre o investimento (ROI) de operações em grande escala. Em contraste, as rações iniciais representam um segmento de alto valor, crescendo a um CAGR de 7,2% até 2031. Este segmento capturou uma participação de valor significativa, com preços variando de USD 600 a USD 800 por tonelada métrica.

O crescimento na categoria de ração inicial é impulsionado pela inclusão de ingredientes especiais, como plasma seco por atomização e soro de leite de alta qualidade, que são cruciais para o desenvolvimento intestinal e para alcançar um ganho médio diário de mais de 450 gramas nos primeiros 35 dias. O segmento de ração de crescimento apoia ainda mais o mercado ao equilibrar a precisão de aminoácidos e quelatos minerais para otimizar o crescimento magro. Além disso, os investimentos estratégicos no setor de leitões são reforçados pela aprovação regulatória da União Europeia de aditivos especializados, em vigor a partir de 2025. Esses avanços na nutrição em fase inicial reduzem o ciclo total de mercado em 7–10 dias, melhorando o rendimento das instalações e a lucratividade.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 46,3% do valor do mercado global de ração suína, impulsionada principalmente pelo inventário de suínos da China de aproximadamente 400–450 milhões de cabeças, que representa cerca de metade da população suína global[3]. O mercado nesta região tem projeção de crescer a um CAGR significativo até 2031, impulsionado pela crescente industrialização em países como Vietnã e Filipinas. Nessas nações, as fazendas de pequenos produtores estão fazendo a transição para operações comerciais com 500–1.000 cabeças, criando demanda por rações formuladas e consistentes em vez de rações misturadas na fazenda. A recuperação da China da Febre Suína Africana (FSA) enfatiza a biossegurança e a rastreabilidade, beneficiando integradores de grande escala como New Hope Group e Guangdong Haid Group, enquanto reduz a dependência de fábricas em nível de aldeia. No entanto, a fragmentação regional permanece um desafio. Por exemplo, a Indonésia e a Tailândia continuam a ter taxas de mistura na fazenda de 30–40%, o que limita a penetração da ração comercial. Isso apresenta oportunidades para fornecedores que podem demonstrar efetivamente o retorno sobre o investimento (ROI) para produtores conscientes dos custos.

A América do Sul emerge como uma das regiões de crescimento mais rápido, impulsionada pela expansão da capacidade de exportação de carne suína do Brasil e pela modernização regulatória da Argentina em nutrição animal. As exportações de carne suína do Brasil têm projeção de aumento de 6,6% em 2025 para 1,22 milhão de toneladas, exigindo um crescimento da produção doméstica de ração de aproximadamente 2,8% para apoiar as operações de criação e atender tanto à demanda doméstica quanto à internacional. A vantagem competitiva da região decorre dos baixos custos de mão de obra e ração, com empresas como a GSI visando quase USD 200 milhões em receita em cinco anos por meio da expansão de soluções de automação para sistemas de pós-colheita.

A África responde por uma boa participação do mercado, mas está crescendo a um CAGR de 6,9%, o mais rápido globalmente, impulsionado pela urbanização, pelo aumento da demanda por carne suína e por melhorias graduais na infraestrutura. África do Sul e Nigéria contribuem com 60% da demanda de ração da região. Embora a urbanização e o aumento do consumo de proteínas apoiem o crescimento, desafios como fornecimento de eletricidade não confiável, sistemas de cadeia de frio inadequados e redes de distribuição fragmentadas restringem a penetração da ração comercial a 25–30% da produção total de suínos. No entanto, à medida que a logística melhora, permanecem oportunidades significativas de expansão.

Cenário Competitivo

Os cinco principais players, incluindo Cargill Incorporated, New Hope Group Co. Ltd., Charoen Pokphand Foods PCL, Archer Daniels Midland Company e Nutreco N.V., responderam por uma participação de valor significativa em 2025, indicando fragmentação do mercado devido aos altos custos de transporte que favorecem os moinhos locais. Os líderes de mercado se diferenciam por meio de integração vertical e serviços digitais, utilizando tecnologias como varredura automatizada por infravermelho próximo e software de formulação de menor custo, que melhoram as margens em 2–3%.

Os depósitos de patentes para enzimas termoestáveis e botânicos encapsulados aumentaram 40% entre 2022 e 2025, com Cargill Incorporated e DSM-Firmenich liderando esses avanços. A certificação ISO 22000 e GMP+ tornou-se um requisito padrão para acordos de fornecimento com frigoríficos multinacionais. Players emergentes em proteína de insetos (Ynsect, Protix) e proteína de célula única (Calysta, Unibio) enfrentam desafios de custo, mas mantêm papéis de nicho em rações iniciais. As pressões de consolidação estão crescendo à medida que os frigoríficos exigem dados de carbono do Escopo 3; apenas grandes fábricas podem arcar com auditorias completas de toda a cadeia, impulsionando fusões na Europa e na China.

As principais empresas estão realizando aquisições, com a Cargill Incorporated fazendo com sucesso uma oferta para adquirir 100% das ações da empresa brasileira Mig-Plus. Esse movimento visa aumentar sua capacidade de produção e expandir a participação de mercado no emergente mercado sul-americano. Este negócio deve ser concluído no ano de 2026, o que impactará significativamente o mercado sul-americano.

Líderes do Setor de Ração Suína

Cargill Incorporated

New Hope Group Co. Ltd.

Nutreco N.V. (SHV Holdings)

Charoen Pokphand Foods PCL (CP Group)

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Comissão de Comércio Internacional dos EUA iniciou investigações de antidumping e direitos compensatórios sobre importações chinesas de L-lisina em resposta a uma petição da Coalizão pelo Comércio Justo de Lisina.

- Fevereiro de 2025: A DSM-Firmenich anunciou planos de encerrar seu negócio de nutrição e saúde animal até o final de 2025, criando oportunidades para concorrentes em vitaminas, enzimas e aditivos especiais.

- Janeiro de 2025: A Novus International fez parceria com a Resilient Biotics para desenvolver novas soluções de ração voltadas para a saúde imunológica e desafios respiratórios de suínos, com produtos comerciais previstos para dentro de três anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, definimos o mercado global de rações para suínos como o valor agregado de rações compostas acabadas, vendidas em forma de farinha, migalha ou pellet, formuladas especificamente para suínos desde o nascimento até ao peso de abate e que assentam principalmente em cereais, farinhas de oleaginosas e aditivos funcionais. Esta definição contempla apenas a tonelagem de ração comercial; os cereais inteiros fornecidos na exploração e as vendas de equipamento estão excluídos da valorização.

Exclusões de Âmbito: dietas para suínos de estimação, bolos de probióticos vendidos em farmácias e bens de capital, como alimentadores de precisão, não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Ingrediente

- Cereais

- Subprodutos de Cereais

- Farelos de Oleaginosas

- Óleos

- Melaço

- Suplementos

- Outros

- Por Tipo de Suplemento

- Vitaminas

- Aminoácidos

- Antibióticos

- Enzimas

- Antioxidantes

- Acidificantes

- Probióticos e Prebióticos

- Outros

- Por Fase de Vida

- Inicial

- Crescimento

- Terminação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Vietnã

- Filipinas

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Irã

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplas discussões semiestruturadas com nutricionistas, gestores de fábricas de rações, integradores e veterinários regionais na Ásia-Pacífico, nas Américas e na Europa ajudaram-nos a validar as taxas de inclusão, os preços médios de venda e as curvas de adoção prováveis para aditivos especializados, colmatando lacunas que o trabalho de secretária por si só não consegue suprir.

Investigação Documental

Os nossos analistas começam com conjuntos de dados de grande volume provenientes de fontes públicas de referência, como as estatísticas pecuárias da FAO, os balanços de carne de porco do USDA PSD, os inquéritos de produção de rações do Eurostat, o China MARA e os fluxos de comércio aduaneiro. O contexto complementar sobre os custos dos ingredientes e a incidência de doenças é recolhido através de revistas académicas, alertas da OIE e portais de associações como a International Feed Industry Federation. Os relatórios 10-K de empresas, apresentações a investidores e resumos do D&B Hoovers enriquecem as perspetivas sobre margens e capacidade, enquanto as tendências de patentes da Questel lançam luz sobre a inovação em aditivos. Esta lista é meramente ilustrativa; muitas outras referências abertas e pagas contribuíram para a análise documental.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte do inventário oficial de suínos, do abate e da produção de carne de porco por país. Em seguida, reconstrói a procura anual de rações através de índices de conversão alimentar e matrizes de rações por fase etária. Os resultados são cruzados com dados ascendentes (bottom-up) amostrados, consolidações de capacidade de fábricas e verificações de canal sobre os ASP vigentes, de modo a ajustar os totais. As variáveis-chave incluem a produção global de carne de porco, as tendências regionais de FCR, os índices de preços do milho e da farinha de soja, os fatores de impacto de surtos de ASF, as taxas de penetração de aditivos e as mudanças de política sobre o uso de antibióticos. A regressão multivariada com sobreposição ARIMA projeta estes fatores até 2030, enquanto a análise de cenários testa choques nos preços dos ingredientes antes de finalizar as trajetórias de crescimento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão por pares, triagens de variância face a indicadores independentes e uma aprovação sénior. Os modelos são atualizados anualmente, e atualizações intercalares são desencadeadas quando ocorrem eventos materiais, como grandes surtos de doenças ou oscilações nos preços dos ingredientes.

Por que Razão a Base de Referência da Mordor para Rações de Suínos é Fiável

Os valores publicados diferem porque as empresas escolhem âmbitos de mercado, referências de preços e cadências de atualização distintos. A inclusão de ingredientes, o tratamento das vendas de pré-misturas e as bases cambiais são fatores que comummente alargam a diferença.

Os principais fatores de divergência na nossa comparação mostram que alguns fornecedores excluem os aditivos especializados ou agrupam pré-misturas e rações completas, enquanto outros inflacionam as receitas aplicando escaladores de ASP prospetivos agressivos ou taxas de câmbio desatualizadas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 125,3 mil milhões (2025) | Mordor Intelligence | - |

| USD 114,8 mil milhões (2025) | Regional Consultancy A | Exclui aditivos funcionais e valoriza a ração a preços de transferência ao nível do produtor |

| USD 135,6 mil milhões (2025) | Global Consultancy B | Combina as receitas de pré-misturas com as rações acabadas e assume uma inflação de preços anual uniforme de 4 % |

As estimativas alternativas para 2025 situam-se, por isso, aproximadamente entre USD 115 mil milhões e USD 136 mil milhões; contudo, o nosso valor médio equilibrado está ancorado em estatísticas pecuárias transparentes e curvas de custos validadas, proporcionando aos decisores um ponto de referência fiável. Em suma, a seleção disciplinada de variáveis, a modelação de métodos mistos e o ciclo de atualização anual da Mordor fornecem uma base de referência rastreável e reprodutível que ajuda os clientes a agir com confiança.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de ração suína até 2031?

Tem projeção de atingir USD 220,60 bilhões, crescendo a um CAGR de 5,50% a partir de 2026.

Qual região está se expandindo mais rapidamente no mercado de ração suína?

A África lidera com um CAGR de 6,9% até 2031, à medida que a urbanização impulsiona o consumo de carne suína e a penetração da ração comercial aumenta.

Por que as enzimas estão ganhando participação nas rações suínas?

As misturas de múltiplas enzimas melhoram os índices de conversão alimentar em 4–6%, proporcionando uma margem extra de USD 8–12 por suíno quando os preços dos grãos estão elevados.

Como a febre suína africana (FSA) está influenciando a demanda global por ração?

Os surtos de FSA podem deprimir o consumo regional de ração por até 18 meses, reduzindo a produção de ração para suínos em milhões de toneladas nas áreas afetadas.

O que está impulsionando os preços premium das rações iniciais?

Ingredientes especializados como plasma seco por atomização e ácidos encapsulados apoiam o desenvolvimento intestinal dos leitões, reduzindo o ciclo de mercado em até 10 dias.

Página atualizada pela última vez em: