Tamanho e Participação do Mercado de Vidro de Embalagem da Tunísia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

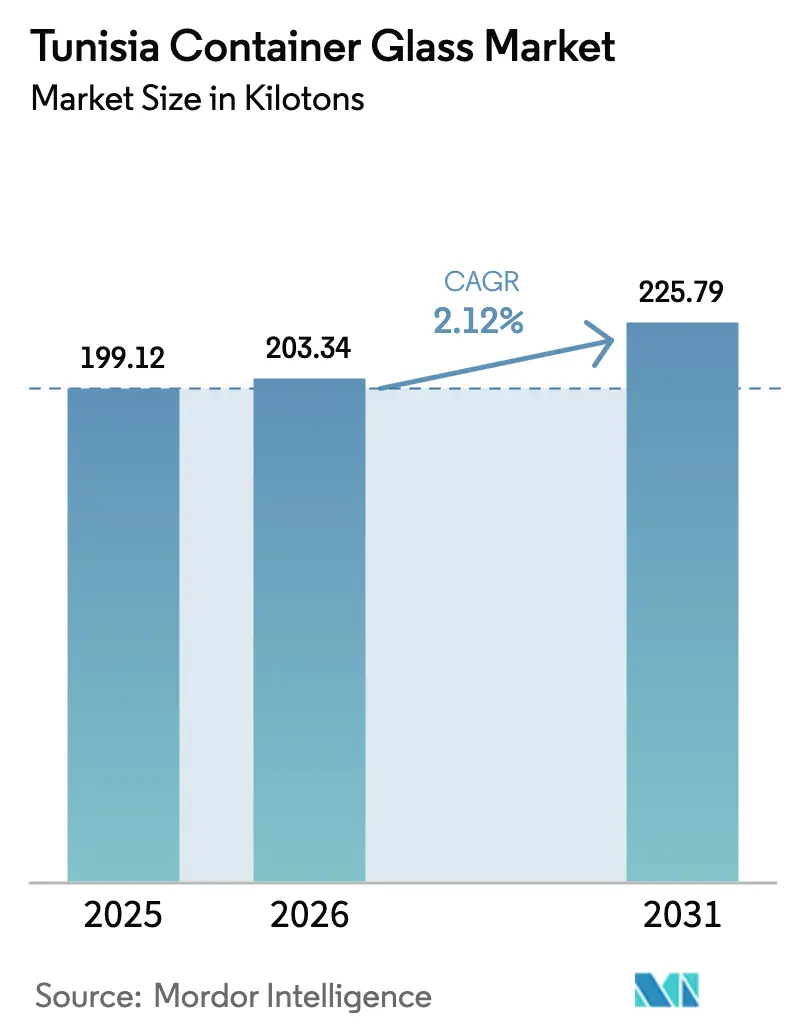

| Tamanho do mercado no ano base (2025) | 199.12 quilotoneladas |

| Volume do Mercado (2026) | 203.34 quilotoneladas |

| Volume do Mercado (2031) | 225.79 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.12% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Tunísia por Mordor Intelligence

O tamanho do mercado de vidro de embalagem da Tunísia foi avaliado em 199,12 quilotoneladas em 2025 e estima-se que cresça de 203,34 quilotoneladas em 2026 para atingir 225,79 quilotoneladas até 2031, a um CAGR de 2,12% durante o período de previsão (2026-2031). Fornos energeticamente eficientes, a migração de embaladores orientados para exportação em direção a formatos reutilizáveis e a demanda sustentada dos consumidores por água engarrafada moldam o crescimento atual. A liderança em custos decorre da eletricidade industrial com preço de EUR 0,1066 por kWh (USD 0,12 por kWh) e do gás natural a EUR 0,1712 por m³ (USD 0,19 por m³), que juntos reduzem a barreira de entrada para nova capacidade. Os fluxos de investimento no corredor de cerâmica e vidro da Tunísia cresceram 46,6% em 2023, sublinhando a crescente confiança entre as partes interessadas estrangeiras e domésticas.[1]Invest in Tunisia – FIPA, "Custo dos Fatores na Tunísia 2025," INVESTINTUNISIA.TN Os embaladores de bebidas continuam a dominar os volumes, mas a diversificação para cosméticos, cuidados pessoais e produtos farmacêuticos acelera a expansão das margens. O alinhamento regulatório com os mandatos de coleta e reutilização da União Europeia posiciona o vidro de embalagem à frente de formatos alternativos, que enfrentam obrigações mais rigorosas de fim de vida útil.

Principais Conclusões do Relatório

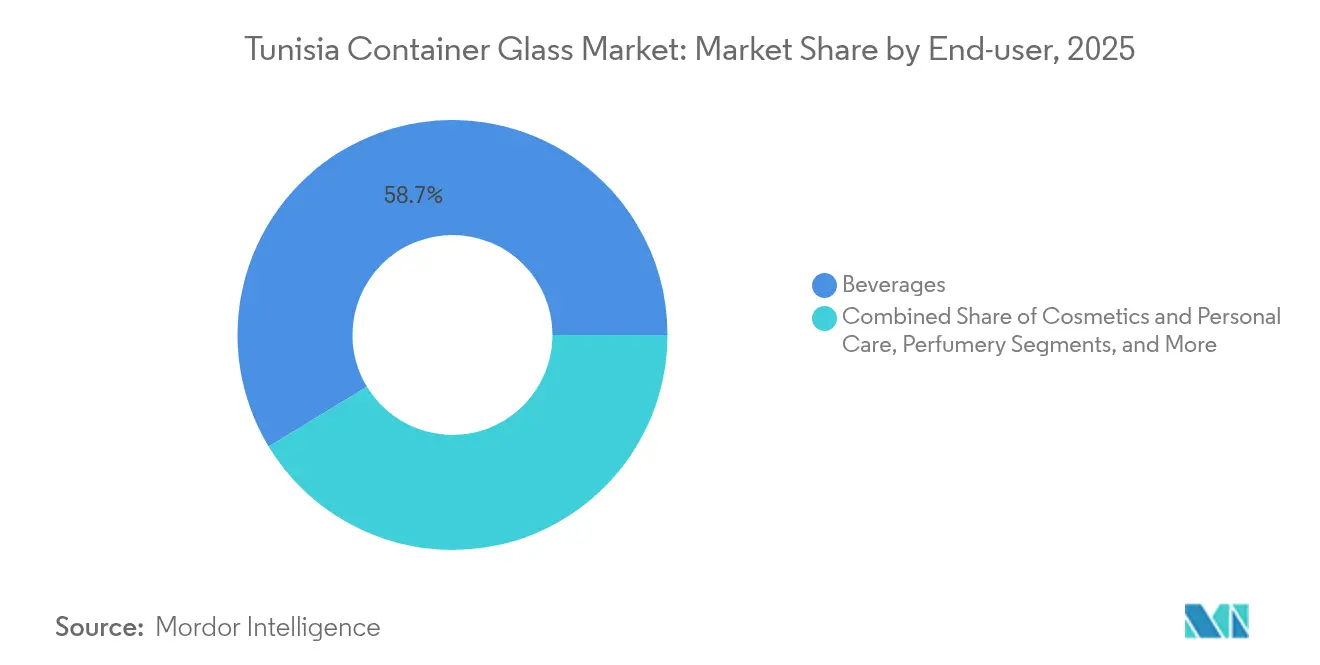

- Por utilizador final, as bebidas capturaram 58,67% da participação do mercado de vidro de embalagem da Tunísia em 2025.

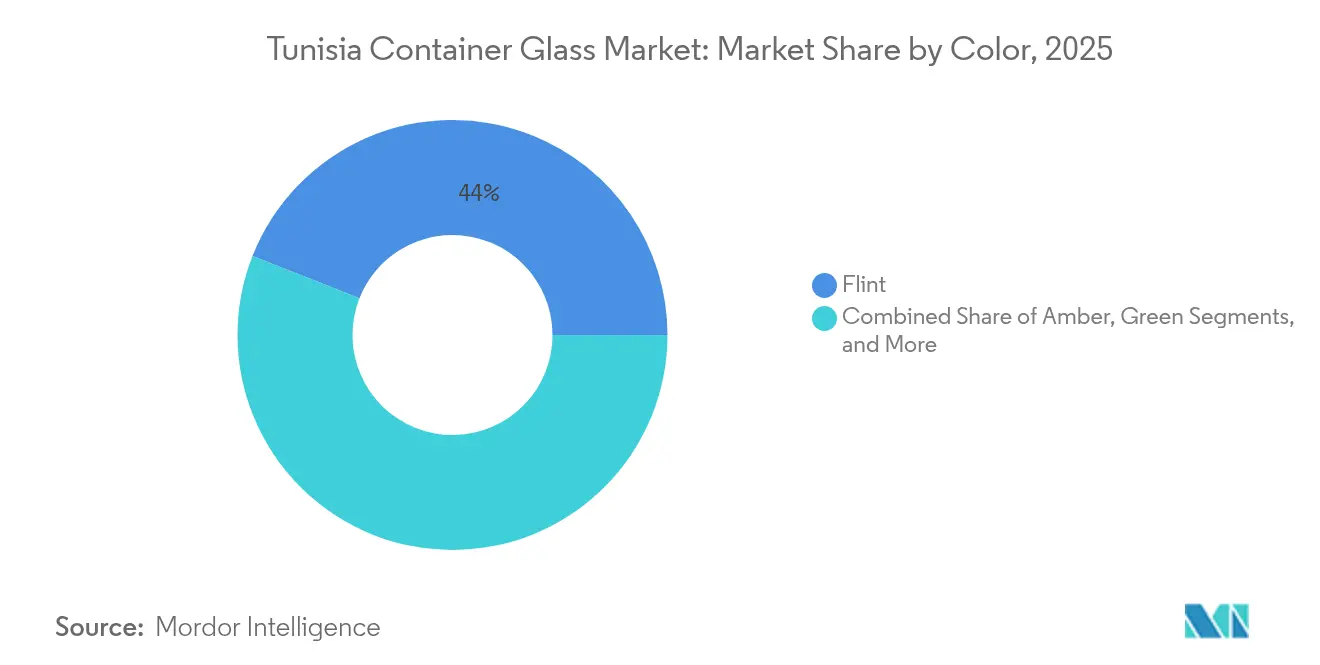

- Por cor, o mercado de vidro de embalagem da Tunísia para vidro âmbar está projetado para crescer a um CAGR de 3,72% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da Tunísia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por azeite de oliva engarrafado premium | +0.4% | Nacional – foco de exportação para a Europa | Médio prazo (2-4 anos) |

| Mudança para embalagens sustentáveis em bebidas | +0.3% | Global – influência da UE | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de enchimento e acabamento farmacêutico da Tunísia | +0.2% | Nacional – alcance de exportação regional | Médio prazo (2-4 anos) |

| Metas governamentais de reciclagem e esquemas de Responsabilidade Alargada do Produtor | +0.2% | Implementação nacional | Curto prazo (≤ 2 anos) |

| Integração de energia solar reduzindo o custo de energia dos fornos | +0.1% | Nacional, zonas industriais | Longo prazo (≥ 4 anos) |

| Regras de depósito e retorno da UE exigindo embalagens de vidro rastreáveis | +0.3% | Mercados de exportação da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por azeite de oliva engarrafado premium

As receitas de exportação de azeite de oliva atingiram EUR 1,159 bilhão (USD 1,275 bilhão) nos primeiros sete meses do ano fiscal 2023-24, mas as garrafas representaram menos de 5% do volume expedido.[2]Ofeoritse Daibo, "À Medida que o Valor das Exportações Tunisianas Dispara, o Azeite de Oliva Embalado Enfrenta Dificuldades," OLIVEOILTIMES.COM Essa discrepância direciona um potencial de crescimento imediato para os produtores do mercado de vidro de embalagem da Tunísia, à medida que os exportadores buscam formatos de valor agregado que capturam margens de marca na origem. Prêmios globais, incluindo 26 medalhas na Competição Internacional de Azeite de Oliva de Nova Iorque de 2024, reforçam o argumento para apresentação premium. As exportações orgânicas de 32.589 toneladas geraram EUR 259 milhões (USD 285 milhões), ilustrando a disposição dos importadores de pagar pela qualidade quando respaldada por embalagens rastreáveis. O efeito de atração resultante aumenta a demanda por vidro âmbar e transparente, estimula o uso de caco de vidro e sustenta a resiliência dos preços unitários.

Mudança para embalagens sustentáveis em bebidas

A revisão de 2024 da Diretiva da UE sobre Embalagens e Resíduos de Embalagens determina 90% de coleta para embalagens de bebidas de uso único até 2029 e uma taxa mínima de reutilização de 10% até 2030. A Tunísia envia 75% de todas as exportações para a UE, portanto, seus engarrafadores devem adotar embalagens conformes. O vidro recarregável oferece até 85% menos emissões do berço ao túmulo ao longo de cinco ciclos de uso, de acordo com estudos de ciclo de vida financiados pela UE. A diretiva, portanto, redireciona o investimento do plástico de uso único para o vidro de múltiplas viagens, impulsionando atualizações de capacidade nos fornos do mercado de vidro de embalagem da Tunísia, que são ajustados para maior durabilidade mecânica. As multinacionais de bebidas com contratos de co-embalagem tunisianos já estão realizando projetos-piloto de garrafas compatíveis com sistemas de depósito e retorno, incentivando ganhos de longo prazo na utilização dos fornos.

Expansão da capacidade de enchimento e acabamento farmacêutico da Tunísia

Os custos competitivos dos fatores colocam a Tunísia no topo dos locais selecionados para a fabricação estéril regional. A eletricidade custa EUR 0,1066 por kWh, o segundo mais baixo do mundo, enquanto a despesa anual de mão de obra direta para um operário qualificado é de EUR 5.250 (USD 5.775), a mais baixa entre os países comparados. Os fabricantes de medicamentos que instalam linhas de enchimento e acabamento na Grande Tunis necessitam de frascos e ampolas de vidro Tipo I ou II com tolerâncias dimensionais rigorosas, elevando assim a receita média por tonelada para os produtores locais. A demanda doméstica está associada a remessas de exportação para o Norte de África e o Sul da Europa, amortecendo a ciclicidade dos pedidos de bebidas e aumentando a diversificação do mix de produtos no mercado de vidro de embalagem da Tunísia.

Metas governamentais de reciclagem e esquemas de Responsabilidade Alargada do Produtor

Em março de 2025, a Tunísia promulgou um roteiro de economia circular que estabelece centros municipais de triagem em Sfax, Djerba, Siliana, Mahdia e Gafsa. As taxas de Responsabilidade Alargada do Produtor e os incentivos fiscais recompensam as empresas que integram caco de vidro em grande escala. A SOTUVER comissionou uma planta de tratamento de caco de vidro em janeiro de 2024 que processa fragmentos pós-consumo para reutilização. Um fundo dedicado de TND 20 milhões (USD 6,4 milhões) amplia o acesso a empréstimos de baixo juro para empreendimentos de reciclagem de vidro, melhorando a disponibilidade de matéria-prima e estabilizando os custos de lote dos fornos. A rápida absorção de caco de vidro também reduz a energia por tonelada de vidro fundido, moderando a exposição à volatilidade dos preços dos combustíveis e reforçando as credenciais circulares da produção do mercado de vidro de embalagem da Tunísia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de embalagens leves de PET e latas metálicas | -0.2% | Global, afetando a competitividade das exportações | Curto prazo (≤ 2 anos) |

| Alta volatilidade do preço do gás natural impactando o custo dos fornos | -0.1% | Nacional, operações dependentes de energia | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de abastecimento de carbonato de sódio no Mediterrâneo | -0.1% | Região do Mediterrâneo | Médio prazo (2-4 anos) |

| Infraestrutura limitada de coleta doméstica de caco de vidro | -0.1% | Implementação nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de embalagens leves de PET e latas metálicas

O excesso de oferta global de carbonato de sódio manteve os preços à vista erráticos em 2024, estreitando a diferença de custo entre vidro e PET. As vantagens de peso permitem que o plástico e o alumínio minimizem as emissões de frete, uma métrica que os retalhistas europeus estão cada vez mais rastreando em seus inventários de Escopo 3. Os fornecedores tunisianos devem promover a economia de ciclos de recarga, a clareza ótica e a inércia para compensar as penalidades logísticas. A contínua investigação e desenvolvimento sobre o aliviamento de peso das garrafas de vidro em 12% nos últimos cinco anos suaviza a desvantagem, mas não pode eliminá-la completamente, impondo um teto à expansão da participação de mercado durante picos de preços.

Alta volatilidade do preço do gás natural impactando o custo dos fornos

Embora as tarifas de base sejam baixas, o gás natural alimenta 97% da capacidade de geração de energia da Tunísia, expondo as plantas de vidro a choques externos. A cobertura de subsídios da concessionária estatal paira em 46%, e a pressão fiscal poderia forçar revisões tarifárias ascendentes. A volatilidade complica a previsão de custos para fornos contínuos que operam 24 horas por dia, 7 dias por semana. Projetos que integram energia solar em telhados, recuperação de calor residual ou combustão híbrida de oxicombustível estão sendo testados pelos principais produtores para mitigar esse risco. O interconector de 600 MW Elmed para a Itália, previsto para 2028, deverá diversificar o fornecimento da rede e melhorar a estabilidade. No entanto, até lá, as oscilações de energia restringirão o aumento agressivo de capacidade no mercado de vidro de embalagem da Tunísia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Impulsionam o Volume, Cosméticos Lideram o Crescimento

O segmento de bebidas representou 58,67% do tamanho do mercado de vidro de embalagem da Tunísia em 2025, pois os consumidores domésticos adquiriram 676 milhões de unidades de água engarrafada, classificando a Tunísia em quarto lugar no mundo em base per capita. A preocupação pública com a qualidade da água da torneira sustentou essa demanda, enquanto cervejarias, vinícolas e engarrafadores de refrigerantes locais contribuíram com pedidos de base estáveis. Os exportadores que enviam vinho, harissa e sucos especiais para a França e a Alemanha ampliaram ainda mais a utilização do vidro. Apesar de seu domínio, o crescimento das bebidas modera-se à medida que o consumo se aproxima da saturação, incentivando os fabricantes a promover esquemas de garrafas recarregáveis e variantes de nicho premium para manter a tonelagem.

Os cosméticos e cuidados pessoais, embora menores, são os utilizadores finais de crescimento mais rápido, com um CAGR de 3,48%, impulsionados pela fabricação por contrato para marcas europeias que buscam cadeias de abastecimento eficientes em termos de custo, mas próximas da UE. Garrafas e conta-gotas de vidro transparente impecáveis atraem linhas de cuidados com a pele, enquanto frascos âmbar protegem cremes e soros sensíveis à luz. Os expositores tunisianos na feira de embalagens Hispack 2024 da Espanha receberam fortes consultas sobre frascos de vidro transparente com dupla decoração, sinalizando um impulso de demanda duradouro. O crescente comércio eletrónico no Norte de África também apoia perfumes embalados em vidro, capitalizando o posicionamento premium do produto e a narrativa de reciclabilidade. Em conjunto, essas tendências criam uma saída de margens mais elevadas que parcialmente desacopla o mercado de vidro de embalagem da Tunísia da ciclicidade das bebidas.

Por Cor: Domínio do Vidro Transparente, Aceleração do Âmbar

O vidro transparente representou 44,02% da participação do mercado de vidro de embalagem da Tunísia em 2025, graças à sua versatilidade em aplicações de água engarrafada, cosméticos e bebidas espirituosas claras. A apresentação transparente continua essencial onde a narrativa da marca depende da qualidade visível do produto. A demanda sustentada por água engarrafada e o surgimento de linhas de cuidados com a pele translúcidas premium mantêm o volume de vidro transparente elevado. Os investimentos em câmeras de inspeção avançadas e no fornecimento de areia com baixo teor de ferro continuam a elevar a clareza, reforçando a vantagem competitiva da Tunísia no fornecimento regional.

O vidro âmbar está previsto para crescer a um CAGR de 3,72% até 2031, à medida que os exportadores farmacêuticos e de alimentos premium adotam embalagens com proteção contra a luz. As marcas de azeite de oliva conscientes da qualidade veem o âmbar como uma defesa econômica contra a rancidez induzida por UV, um fator que protege a vida útil durante o longo frete marítimo para o Norte da Europa. O aumento da atividade de enchimento e acabamento farmacêutico impulsiona a demanda por frascos e garrafas para seringas, particularmente quando os dossiês regulatórios exigem embalagens âmbar Tipo III. Os produtores reconfiguraram uma linha de forno para expandir as unidades de âmbar, antecipando uma utilização de capacidade estável. O vidro verde mantém relevância nos nichos de vinho e cerveja, embora seu crescimento fique atrás do mercado de vidro de embalagem da Tunísia em geral, devido à expansão mais lenta da área de vinhedos e à crescente concorrência dos formatos bag-in-box.

Análise Geográfica

Os clientes domésticos consumiram a maior tonelagem de vidro de embalagem em 2024, mas uma estratégia orientada para a exportação molda a abordagem da empresa. A Tunísia direciona 70,1% de todas as exportações de mercadorias para a União Europeia, uma tendência refletida nas remessas de vidro. Só a França importou unidades de embalagem no valor de USD 684.050, seguida pela Itália, Alemanha e Espanha, que são acessíveis em três dias por navio. As baixas taxas de atracação nos portos de Radès e Bizerta, juntamente com um rendimento total de 445.755 TEU em 2023, acomodam as viagens programadas. No entanto, a Tunísia ocupa o 110.º lugar entre 139 no Índice de Desempenho Logístico, indicando margem para ganhos de eficiência.

O consumo nacional é impulsionado pelos volumes de água engarrafada que superam os de muitas economias maiores. A desconfiança generalizada nos abastecimentos municipais, conforme divulgado pela SONEDE, sustenta o consumo per capita e sustenta a popularidade das produções de garrafas de vidro transparente. Centros urbanos como Tunis e Sfax concentram a maior parte da capacidade de enchimento, garantindo uma absorção cativa próxima dos fornos de vidro. Fora das bebidas, as cooperativas de azeite de oliva em Sousse e Mahdia exibem uma demanda não explorada por garrafas, à medida que visam converter mais remessas a granel em formatos de marca direcionados a retalhistas gourmet. Os mercados vizinhos no Norte de África e no Sul da Europa importam frascos e potes de cosméticos tunisianos, aproveitando as oportunidades de nearshoring. As rotas de ferry para a Sicília e Marselha reduzem os prazos de entrega para menos de 36 horas, permitindo o reabastecimento just-in-time para distribuidores farmacêuticos. A estabilidade política e os tratados bilaterais de investimento reforçam o apelo da Tunísia, embora a exposição aos ciclos económicos da Zona Euro imponha incerteza de previsão aos exportadores do mercado de vidro de embalagem da Tunísia. Ao longo do horizonte de previsão, espera-se que a melhoria da digitalização aduaneira e a operacionalização do interconector Elmed reforcem ainda mais a competitividade da Tunísia como polo de produção mediterrânico.

Panorama Competitivo

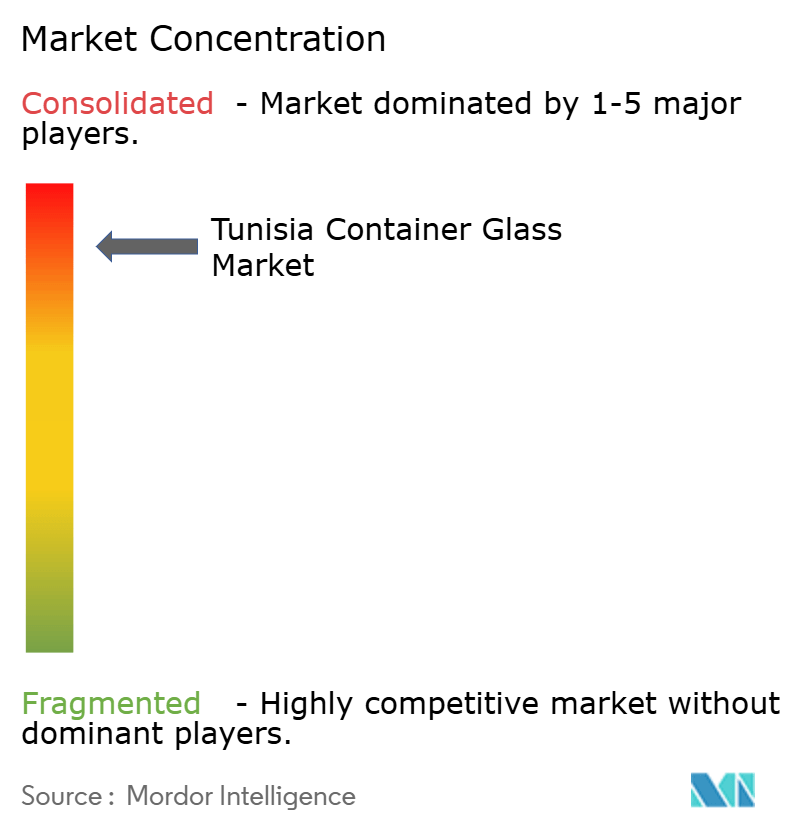

A SOTUVER lidera o setor e opera dois fornos com uma capacidade combinada de mais de 130.000 toneladas por ano. Em março de 2025, um grupo global de vidro ofereceu-se para adquirir uma participação de 41% por TND 529 milhões (aproximadamente USD 169,3 milhões), sinalizando interesse estratégico na base de custos da Tunísia e na sua proximidade com a UE. O pretendente obtém acesso imediato a uma moderna instalação de tratamento de caco de vidro, comissionada em 2024, essencial para cumprir os limites de conteúdo reciclado da UE. Os acionistas minoritários locais acolheram o acordo como um meio de facilitar a transferência de tecnologia e expandir o alcance de mercado.

A concorrência abrange conversores de propriedade familiar especializados em potes cosméticos de nicho, bem como fornecedores argelinos e italianos que visam os engarrafadores de bebidas tunisianos. Esses concorrentes focam em designs de garrafas leves e acabamentos decorativos para capturar segmentos de valor. Ao mesmo tempo, os exportadores turcos ocasionalmente inundam o mercado regional com produção excedente a preços baixos, pressionando as margens durante as quedas nos custos do carbonato de sódio. Os produtores tunisianos respondem através de melhorias na eficiência energética, incluindo a renovação de regeneradores de fornos e ensaios piloto de combustível híbrido aproveitando o calor solar térmico concentrado.

As prioridades de inovação incluem agora gravações inteligentes que facilitam o rastreamento de depósito e retorno, gravação interna para redução de peso e recozimento avançado para embalagens recarregáveis de alto ciclo. As parcerias com universidades locais exploram revestimentos cerâmicos de base biológica que prolongam a vida útil das garrafas. No geral, o mercado de vidro de embalagem da Tunísia exibe concentração moderada, com a SOTUVER e quatro concorrentes de médio porte detendo um volume combinado estimado de 68%, deixando uma franja competitiva que fornece produções especializadas e pedidos de marca própria.[3]Greg Morris, "SOTUVER Recebe Oferta de Embalador Global de Vidro," GLASS-INTERNATIONAL.COM

Líderes do Setor de Vidro de Embalagem da Tunísia

Feemio Group Co., Ltd.

Société Tunisienne de Verreries SA

Pragati Glass Pvt. Ltd.

STE TUNISIE LABEL

BE.TA. VERRE SARL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Os acionistas da SOTUVER aceitaram uma oferta não vinculativa de um grupo internacional de embalagens para adquirir 41% do capital, abrindo uma sala de dados de due diligence até ao final de maio de 2025.

- Março de 2025: O gabinete da Tunísia aprovou uma estratégia de economia circular que instala centros municipais de triagem e cria incentivos fiscais para a fabricação com conteúdo reciclado.

- Dezembro de 2024: A Lei de Finanças de 2025 expandiu o Fonds de Dépollution para incluir empréstimos de economia circular de até TND 20 milhões.

- Setembro de 2024: A Zoppas Industries inaugurou uma planta de componentes de eletrodomésticos em Sahline, comprometendo-se com 1.000 empregos até 2025.

Âmbito do Relatório do Mercado de Vidro de Embalagem da Tunísia

As embalagens de vidro referem-se a garrafas e frascos limpos feitos de vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro de embalagem da Tunísia é segmentado por setor de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho da produção de vidro de embalagem da Tunísia em 2026?

O tamanho do mercado de vidro de embalagem da Tunísia é de 203,34 quilotoneladas em 2026.

Qual é a taxa de crescimento anual prevista até 2031?

Espera-se que a produção cresça a um CAGR de 2,12%, atingindo 225,79 quilotoneladas até 2031.

Qual segmento está a expandir-se mais rapidamente?

As embalagens de cosméticos e cuidados pessoais estão a crescer a 3,48% ao ano até 2031.

Por que o vidro âmbar está a ganhar relevância?

A expansão do enchimento e acabamento farmacêutico e as exportações de azeite de oliva premium requerem a proteção UV do âmbar, impulsionando um CAGR de 3,72% neste segmento de cor.

Como as regras de embalagem da UE influenciarão os exportadores tunisianos?

As metas obrigatórias de 90% de coleta e 10% de reutilização favorecem o vidro recarregável, levando os exportadores a adotar garrafas conformes provenientes dos fornos tunisianos.

Que movimento estratégico envolveu a SOTUVER em 2025?

Um grupo global de vidro ofereceu-se para adquirir 41% da SOTUVER por aproximadamente USD 169,3 milhões, sinalizando um impulso de consolidação.

Página atualizada pela última vez em: