Tamanho e Participação do Mercado de Vidro para Embalagens do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

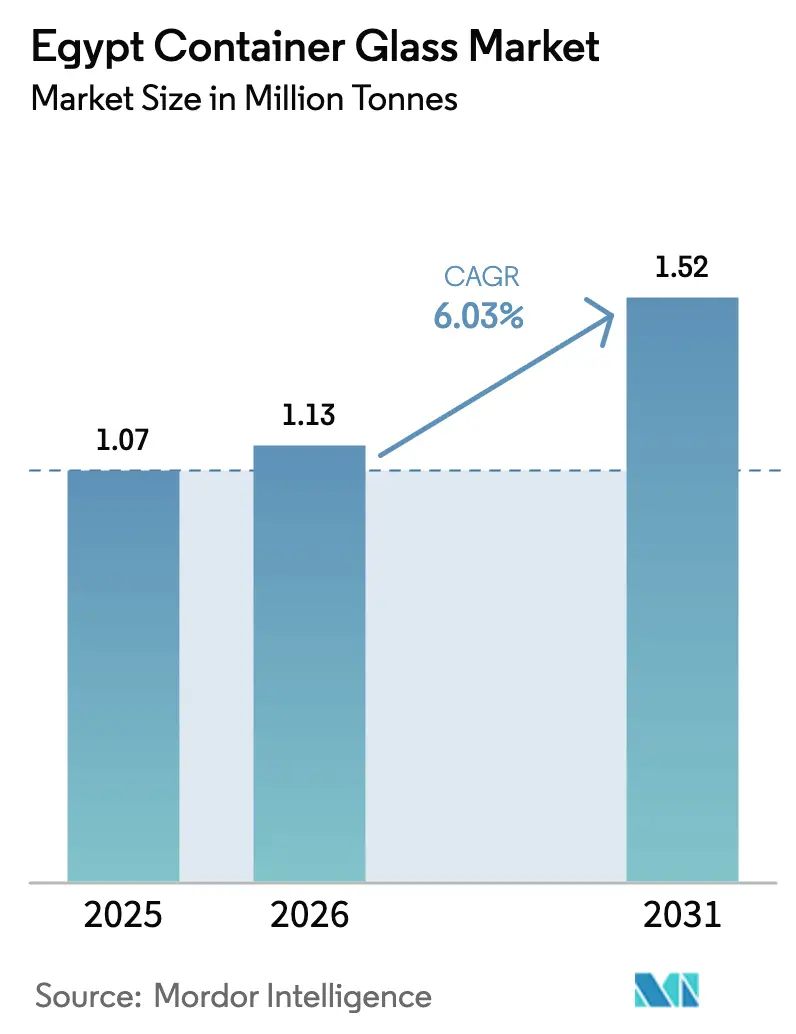

| Tamanho do mercado no ano base (2025) | 1.07 Milhões de toneladas |

| Volume do Mercado (2026) | 1.13 Milhões de toneladas |

| Volume do Mercado (2031) | 1.52 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

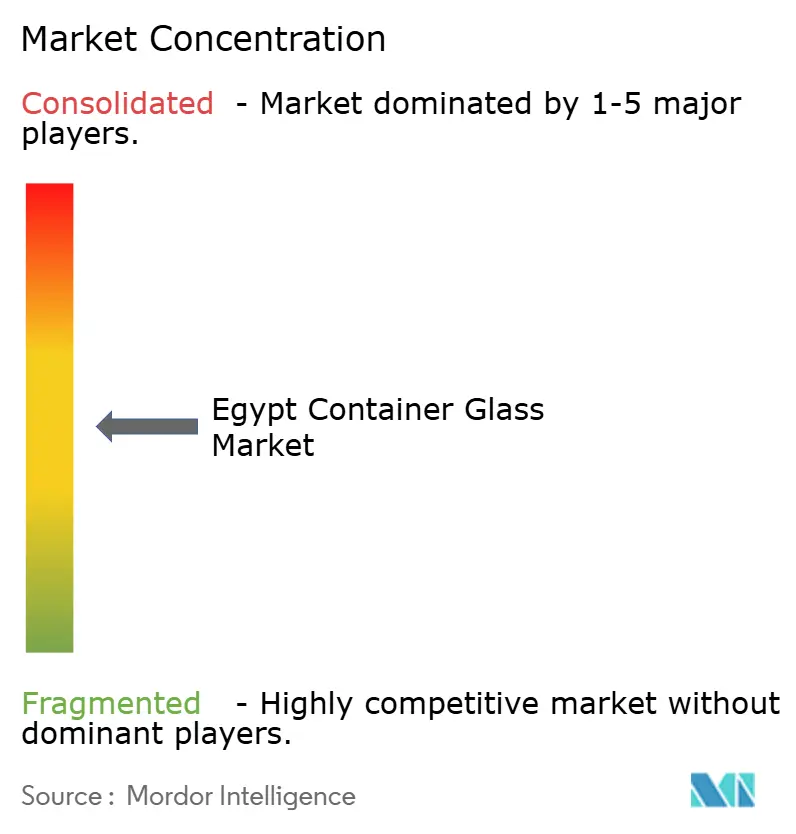

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Egito por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens do Egito foi avaliado em 1,07 milhão de toneladas em 2025 e estima-se que cresça de 1,13 milhão de toneladas em 2026 para atingir 1,52 milhão de toneladas até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). Essa trajetória de crescimento reflete a posição estratégica do Egito como polo regional de manufatura, com abundantes recursos de matérias-primas e setores de usuários finais em expansão. O mercado se beneficia das extensas reservas de areia de sílica do país, que superam 3 bilhões de toneladas, e de sua capacidade estabelecida de produção doméstica de barrilha de 130.000 toneladas anuais, por meio da Salvoy Alexandria. O segmento de bebidas domina o mercado, respondendo por uma participação de 63,89% em 2024, impulsionado pela posição do Egito como polo regional de produção de bebidas e pelas vantagens estratégicas das garrafas de vidro retornáveis em mercados emergentes. As operações egípcias da Coca-Cola HBC exemplificam essa tendência, com garrafas de vidro retornáveis servindo como um formato de embalagem acessível fundamental, ao lado de investimentos significativos em inovação de embalagens sustentáveis, apoiados por um empréstimo de 130 milhões de USD do BERD.

Principais Conclusões do Relatório

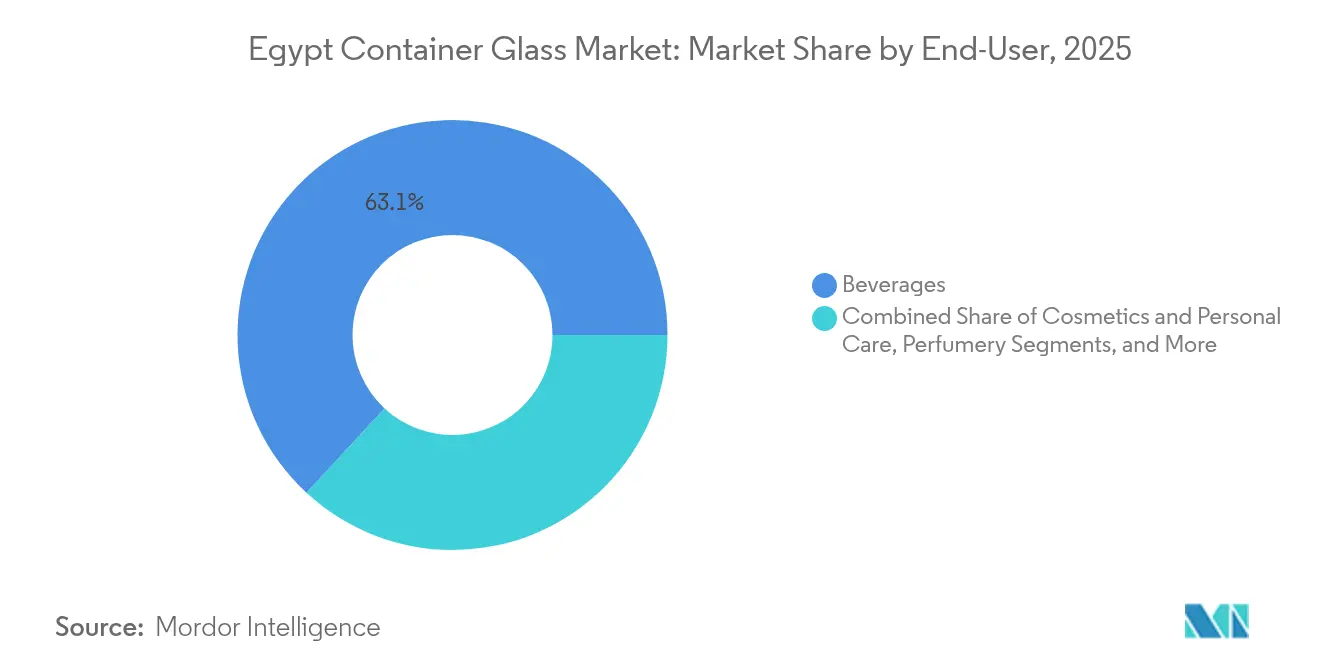

- Por usuário final, as bebidas capturaram 63,12% da participação do mercado de vidro para embalagens do Egito em 2025.

- Por cor, o mercado de vidro para embalagens do Egito para vidro âmbar está projetado para crescer a um CAGR de 7,33% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos setores de alimentos e cosméticos | +1.8% | Nacional, concentrado nas zonas industriais do Cairo e Alexandria | Médio prazo (2-4 anos) |

| Crescente preferência do consumidor por embalagens sustentáveis | +1.2% | Nacional, com centros urbanos liderando a adoção | Longo prazo (≥ 4 anos) |

| Recuperação do turismo impulsionando a demanda por embalagens premium | +0.9% | Nacional, concentrado nas regiões costeiras do Mar Vermelho e do Mediterrâneo | Curto prazo (≤ 2 anos) |

| Aumento do investimento estrangeiro em infraestrutura de embalagens | +0.7% | Nacional, com foco em zonas de desenvolvimento industrial | Médio prazo (2-4 anos) |

| Iniciativas de reciclagem de vidro e políticas de economia circular | +0.6% | Nacional, com programas-piloto nas principais cidades | Longo prazo (≥ 4 anos) |

| Tendências de saúde favorecendo materiais de embalagem inertes | +0.5% | Nacional, impulsionado por segmentos de consumidores urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Setores de Alimentos e Cosméticos

As indústrias de processamento de alimentos e cosméticos do Egito estão passando por uma expansão robusta, criando demanda substancial por embalagens de vidro para embalagens premium. O programa governamental de modernização têxtil e manufatureira, que inclui a inauguração de sete fábricas têxteis no valor de 31 bilhões de EGP em 2024, sinaliza um crescimento industrial mais amplo que se estende a setores auxiliares, como processamento de alimentos e fabricação de produtos de cuidados pessoais. A expansão planejada da produção de óleo de semente de algodão para 20.000 toneladas anuais a partir de instalações de descaroçamento aumenta diretamente a demanda por recipientes de óleo comestível, onde o vidro oferece propriedades de barreira superiores contra a oxidação em comparação com alternativas plásticas. Essa estratégia de diversificação industrial posiciona o Egito como polo regional de manufatura, com o vidro para embalagens servindo como infraestrutura crítica de embalagem para produtos agrícolas e cosméticos de valor agregado destinados tanto aos mercados domésticos quanto de exportação.

Crescente Preferência do Consumidor por Embalagens Sustentáveis

A conscientização dos consumidores sobre a sustentabilidade ambiental está impulsionando uma mudança fundamental em direção a materiais de embalagem recicláveis, com o vidro emergindo como a escolha preferida para marcas e consumidores ambientalmente conscientes. O vidro oferece reciclabilidade quase infinita sem degradação de qualidade, com cada aumento de 10% no caco de vidro reciclado reduzindo o consumo de energia de fusão em aproximadamente 3% e as emissões de CO₂ em 4-10%. As iniciativas de economia circular do Egito, exemplificadas pela parceria da SIG com o Plastic Bank e recicladores locais para estabelecer o primeiro sistema de reciclagem de embalagens de bebidas de ponta a ponta do país, demonstram o crescente apoio institucional à circularidade de embalagens.[1]CNS Media, "A SIG lidera projeto de reciclagem de embalagens de bebidas para impulsionar a circularidade no Egito," PACKAGINGINSIGHTS.COM Essa tendência beneficia particularmente os segmentos premium, onde as credenciais de sustentabilidade justificam custos de embalagem mais elevados, criando oportunidades para os fabricantes de vidro egípcios posicionarem seus produtos como alternativas ambientalmente superiores aos plásticos de uso único.

Recuperação do Turismo Impulsionando a Demanda por Embalagens Premium

A recuperação do setor de turismo do Egito está gerando maior demanda por embalagens premium nos canais de hotelaria e varejo, embora o setor enfrente desafios contínuos decorrentes de perturbações logísticas regionais. O foco estratégico do país no desenvolvimento de energia renovável, com meta de 42% da capacidade instalada de energia proveniente de fontes renováveis até 2035, visa restaurar o excedente de eletricidade que anteriormente apoiava o crescimento industrial antes da crise econômica de 2023-24. Hotéis, restaurantes e estabelecimentos de varejo relacionados ao turismo especificam cada vez mais embalagens de vidro para bebidas e produtos alimentícios, a fim de melhorar a qualidade percebida e alinhar-se aos padrões internacionais de hotelaria. O posicionamento premium dos recipientes de vidro sustenta margens mais elevadas para produtos voltados ao turismo, enquanto a natureza reutilizável das garrafas de vidro oferece vantagens de custo para estabelecimentos com serviço de bebidas em alto volume, particularmente em aplicações de resorts e hotelaria onde programas de garrafas retornáveis podem ser implementados de forma eficaz.

Aumento do Investimento Estrangeiro em Infraestrutura de Embalagens

O investimento direto estrangeiro no setor de embalagens do Egito está acelerando a modernização e a expansão da capacidade, com empresas multinacionais estabelecendo capacidades de produção local para atender aos mercados regionais. O empréstimo de 130 milhões de USD do BERD à Coca-Cola HBC tem como alvo específico investimentos em resfriadores energeticamente eficientes e inovação em embalagens sustentáveis, incluindo a instalação de linhas adicionais de PET no Egito para atender à crescente demanda por bebidas energéticas introduzidas em 2023. Esse padrão de investimento reflete a atratividade do Egito como base de manufatura para atender aos mercados do Oriente Médio e do Norte da África, aproveitando as abundantes matérias-primas do país, incluindo depósitos de areia de sílica de alta qualidade com teor de SiO₂ superior a 98% após beneficiamento. O investimento estrangeiro traz tecnologias de fabricação avançadas e padrões de qualidade que aumentam a competitividade da produção de vidro para embalagens egípcio nos mercados regionais e internacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de energia impactando as operações dos fornos | -1.4% | Nacional, afetando todas as instalações de fabricação de vidro | Curto prazo (≤ 2 anos) |

| Concorrência de embalagens de PET e alumínio | -1.1% | Nacional, concentrado nos segmentos de embalagens de bebidas e alimentos | Médio prazo (2-4 anos) |

| Dependência de importações para determinadas matérias-primas | -0.8% | Nacional, afetando tipos especializados de vidro | Médio prazo (2-4 anos) |

| Flutuações econômicas afetando despesas de capital | -0.6% | Nacional, impactando decisões de investimento industrial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Energia Impactando as Operações dos Fornos

A inflação dos custos de energia representa o desafio operacional mais significativo para a indústria de vidro para embalagens do Egito, com as tarifas comerciais de eletricidade aumentando 16-26% em janeiro de 2024 como parte dos esforços de liberalização do setor elétrico. As operações de fusão de vidro consomem 70-80% da energia total de fabricação a temperaturas superiores a 1.400-1.600 °C, tornando as operações dos fornos altamente sensíveis às flutuações dos preços de energia. A eliminação do excedente de eletricidade do Egito devido à crise econômica de 2023-24 forçou o país a importar gás natural para geração de energia e implementar cortes rotativos de energia, criando incerteza operacional para indústrias de uso intensivo de energia. Os fabricantes estão respondendo acelerando os investimentos em tecnologias energeticamente eficientes, incluindo sistemas de combustão com oxicombustão que podem reduzir o consumo de energia em 10-50% dependendo do tamanho do forno, e sistemas de recuperação de calor residual que podem economizar até 20% do consumo específico de energia enquanto aumentam a capacidade de produção.

Concorrência de Embalagens de PET e Alumínio

A intensificação da concorrência de alternativas de embalagens leves representa um desafio estrutural para a expansão do mercado de vidro para embalagens, particularmente nos segmentos de bebidas e alimentos sensíveis ao preço. As embalagens de PET oferecem vantagens significativas de peso que reduzem os custos de transporte e a complexidade do manuseio, enquanto o PET multicamadas com eliminadores de oxigênio pode se aproximar das propriedades de barreira semelhantes ao vidro para muitas aplicações. O diferencial de custo torna-se mais pronunciado à medida que os preços de energia aumentam, com a fabricação de vidro enfrentando custos operacionais mais elevados enquanto a produção de PET se beneficia de preços relativamente estáveis de matérias-primas petroquímicas. No entanto, o vidro mantém vantagens competitivas nos segmentos premium, onde as propriedades de barreira, a inércia química e a reciclabilidade justificam custos mais elevados, particularmente para vinho, sucos premium e aplicações farmacêuticas, onde os requisitos de integridade do produto e prazo de validade favorecem os recipientes de vidro em detrimento das alternativas plásticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Volume Enquanto Cosméticos Aceleram

O segmento de bebidas mantém sua posição dominante, com uma participação de mercado de 63,12% em 2025, refletindo o papel do Egito como polo regional de produção de bebidas e a importância estratégica das garrafas de vidro retornáveis em economias de mercados emergentes. As bebidas alcoólicas, particularmente cerveja e vinho, beneficiam-se das propriedades de barreira superiores das embalagens de vidro, que evitam a oxidação e mantêm a qualidade do produto durante períodos prolongados de armazenamento. As bebidas não alcoólicas, incluindo refrigerantes carbonatados e sucos, frequentemente utilizam recipientes de vidro para posicionamento premium. As operações egípcias da Coca-Cola HBC demonstraram forte desempenho nos formatos de garrafas de vidro retornáveis, que apoiam a acessibilidade enquanto reduzem o desperdício de embalagens.

O segmento de cosméticos e cuidados pessoais exibe a trajetória de crescimento mais rápida, com um CAGR de 7,72% para 2026-2031, impulsionado pela expansão da indústria de beleza do Egito e pela preferência do consumidor por embalagens premium que preservam a integridade do produto. Os recipientes de vidro proporcionam inércia química que evita a interação com formulações cosméticas sensíveis, ao mesmo tempo que oferecem flexibilidade de design que apoia a diferenciação de marca em ambientes de varejo competitivos. O segmento farmacêutico, excluindo frascos e ampolas, mantém demanda estável por recipientes de vidro âmbar que fornecem proteção à luz para medicamentos fotossensíveis. As aplicações alimentícias, incluindo geleias, compotas e condimentos, beneficiam-se das capacidades de esterilização por calor das embalagens de vidro e da percepção de qualidade pelo consumidor, embora o crescimento permaneça limitado por considerações de custo em categorias de alimentos sensíveis ao preço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Cor: Domínio do Vidro Incolor Desafiado pelo Crescimento do Âmbar

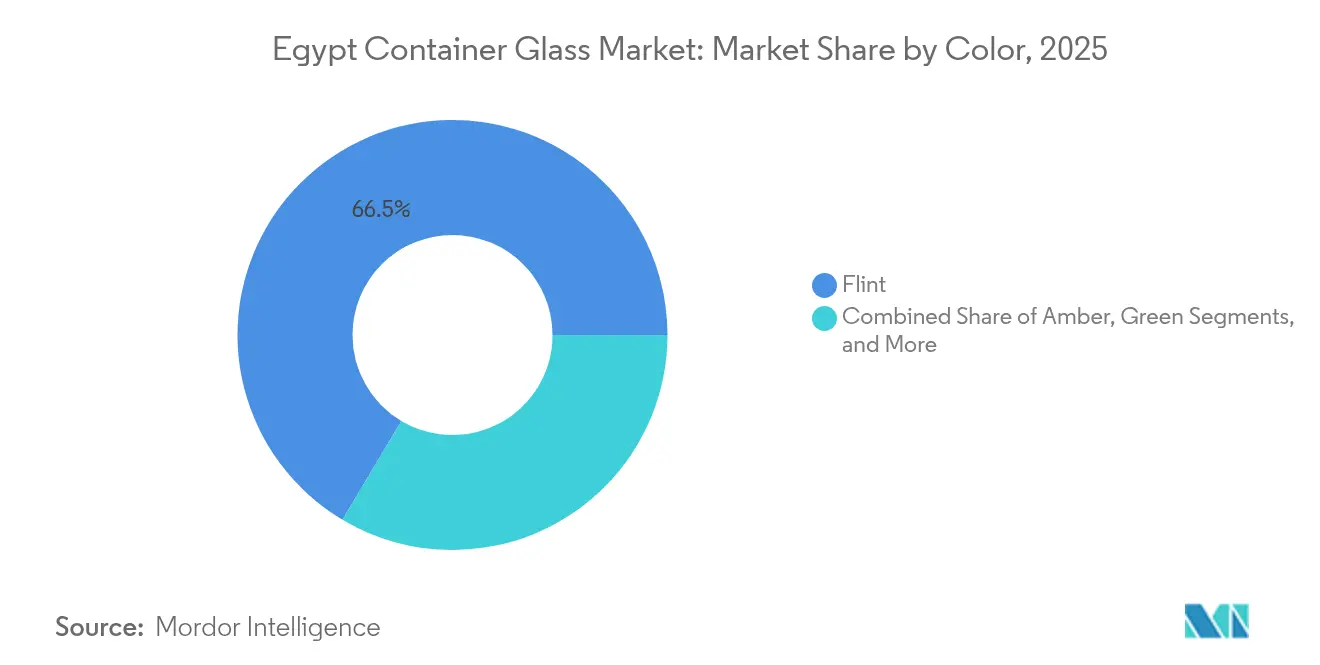

O vidro incolor detém 66,45% de participação de mercado em 2025, atendendo principalmente às aplicações de bebidas e alimentos onde a visibilidade do produto impulsiona a preferência do consumidor e a eficácia do marketing. A transparência do vidro incolor permite a exposição do produto que apoia estratégias de posicionamento premium, particularmente importante para bebidas artesanais, sucos premium e produtos alimentícios especiais destinados a consumidores conscientes da qualidade. No entanto, o vidro âmbar demonstra maior impulso de crescimento, com um CAGR de 7,33%, refletindo a crescente demanda por produtos sensíveis à luz, incluindo óleos comestíveis premium, produtos farmacêuticos e bebidas artesanais, onde a proteção à luz justifica o diferencial de cor.

A mudança em direção ao vidro âmbar está alinhada com evidências científicas que demonstram superior estabilidade oxidativa em comparação com alternativas incolores, com o vidro marrom proporcionando proteção ideal para óleo de girassol e outros produtos sensíveis à luz. O vidro verde mantém uma posição de mercado estável, porém menor, atendendo principalmente às aplicações de vinho e bebidas especiais, onde a tradição e a identidade da marca favorecem recipientes coloridos. Outras cores, incluindo azul e tonalidades personalizadas, atendem a aplicações de nicho em cosméticos e destilados premium, embora os volumes permaneçam limitados pelos requisitos de produção especializada e pelos custos de fabricação mais elevados associados às formulações de cores especiais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de vidro para embalagens do Egito se beneficia da posição geográfica estratégica do país na interseção da África, Ásia e Europa, permitindo acesso eficiente aos mercados de exportação regionais enquanto atende à substancial demanda doméstica. A concentração de instalações de fabricação na região do Delta do Nilo, particularmente em torno do Cairo e Alexandria, aproveita a proximidade com os principais centros populacionais e a infraestrutura industrial estabelecida, incluindo a planta de barrilha Salvoy Alexandria com capacidade anual de 130.000 toneladas.

As exportações de vidro do Egito para os Estados Unidos totalizaram 65,56 milhões de USD em 2024, representando uma parcela significativa das exportações totais de mercadorias do país de 42,05 bilhões de USD. O mercado doméstico se beneficia de abundantes recursos de matérias-primas, incluindo reservas de areia de sílica superiores a 3 bilhões de toneladas, com depósitos de alta qualidade no Sinai, El-Zaafarana e El Wadi El Gedid, produzindo teor de SiO₂ acima de 98% após beneficiamento. A dinâmica do comércio regional enfrenta desafios decorrentes de perturbações no transporte marítimo que afetam as rotas do Mar Vermelho, pois os navios evitam a região por razões de segurança, resultando em maiores custos logísticos e prazos de entrega mais longos tanto para importações quanto para exportações.

Apesar desses obstáculos, a infraestrutura estabelecida de fabricação de vidro do Egito e as vantagens em matérias-primas posicionam o país como um fornecedor regional competitivo. O foco do governo na modernização industrial, incluindo investimentos no setor têxtil no valor de 31 bilhões de EGP em 2024, sinaliza um apoio mais amplo ao setor manufatureiro que beneficia indústrias auxiliares, incluindo a produção de vidro para embalagens. As oportunidades de exportação se estendem além dos mercados tradicionais do Oriente Médio para incluir destinos europeus e africanos, aproveitando os acordos comerciais preferenciais do Egito e as capacidades logísticas marítimas estabelecidas por meio de Alexandria e outros portos mediterrâneos.

Cenário Competitivo

O mercado de vidro para embalagens egípcio apresenta concentração moderada, com uma combinação de produtores domésticos estabelecidos e players internacionais que aproveitam as capacidades de fabricação local para atender aos mercados regionais. A dinâmica do mercado favorece empresas com cadeias de suprimento de matérias-primas integradas, dada a abundância de recursos de areia de sílica do Egito e a capacidade de produção doméstica de barrilha que proporciona vantagens de custo em relação aos concorrentes dependentes de importações.

O posicionamento estratégico enfatiza a eficiência operacional e a gestão de energia, particularmente crítica após o aumento de 16-26% nas tarifas comerciais de eletricidade em janeiro de 2024, que impacta diretamente as operações dos fornos que consomem 70-80% da energia total de fabricação. A adoção de tecnologia se concentra em projetos de fornos energeticamente eficientes e sistemas de recuperação de calor residual que podem reduzir o consumo específico de energia em até 20% enquanto aumentam a capacidade de produção. As empresas estão investindo em sistemas de oxicombustão e tecnologias de fusão elétrica para mitigar a volatilidade dos custos de energia, ao mesmo tempo que melhoram o desempenho ambiental por meio da redução de emissões.

Oportunidades de espaço em branco surgem em aplicações especializadas, incluindo embalagens farmacêuticas e recipientes de cosméticos premium, onde a inércia química e a flexibilidade de design proporcionam margens mais elevadas. O cenário competitivo se beneficia da posição geográfica estratégica do Egito, que permite acesso eficiente aos mercados de exportação do Oriente Médio, África e Europa, embora as perturbações no transporte marítimo regional criem desafios logísticos que favorecem empresas com exposição diversificada ao mercado e capacidades de distribuição flexíveis.

Líderes do Setor de Vidro para Embalagens do Egito

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

Kandil Glass S.A.E.

United Glass Company (UGC)

SGD Pharma Egypt

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SIG fez parceria com o Plastic Bank, a Carta Misr e a TileGreen para estabelecer o primeiro sistema de reciclagem de ponta a ponta do Egito para embalagens assépticas de bebidas, criando cadeias formalizadas de coleta até reprocessamento que evitam que os componentes das embalagens cheguem a aterros sanitários, ao mesmo tempo que permitem a circularidade dos materiais.

- Outubro de 2024: A estratégia de energia renovável do Egito, com meta de 42% da capacidade instalada de energia proveniente de fontes renováveis até 2035, enfrentou desafios de implementação devido à crise econômica que forçou importações de gás natural para geração de energia e cortes rotativos de energia, afetando o planejamento industrial para setores manufatureiros de uso intensivo de energia.

- Julho de 2024: A Coca-Cola HBC instalou linhas adicionais de produção de PET no Egito para atender à crescente demanda por bebidas energéticas introduzidas em 2023, ao mesmo tempo que recebeu financiamento de 130 milhões de USD do BERD para despesas de capital e capital de giro para apoiar investimentos em resfriadores energeticamente eficientes e inovação em embalagens sustentáveis.

- Janeiro de 2024: A Companhia Egípcia de Eletricidade implementou os primeiros aumentos de tarifas de eletricidade desde 2021, elevando as tarifas comerciais em 16-26% para faixas de 0,65-1,80 libras egípcias por kWh como parte dos esforços do governo para reduzir os subsídios de energia.

Escopo do Relatório do Mercado de Vidro para Embalagens do Egito

Os recipientes referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam recipientes. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. O mercado de recipientes de vidro da Bulgária acompanha o volume de remessa de diferentes tipos de recipientes de vidro nos setores de usuários finais do mercado.

O mercado de vidro para embalagens do Egito é segmentado por setor de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, incolor e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Incolor |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Incolor | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é a demanda atual por vidro para embalagens no Egito?

A demanda total é de 1,13 milhão de toneladas em 2026, com previsão de atingir 1,52 milhão de toneladas até 2031.

Com que velocidade se espera que o volume de vidro para embalagens do Egito cresça?

A taxa de crescimento anual composta está projetada em 6,03% até 2031, impulsionada pela expansão da produção de bebidas e pelas crescentes necessidades de embalagens cosméticas.

Qual segmento de usuário final responde pela maior participação de vidro para embalagens no Egito?

As bebidas detêm 63,12% de participação em 2025, refletindo o uso generalizado de garrafas retornáveis para refrigerantes, cerveja e sucos.

Por que o vidro âmbar está ganhando popularidade entre os produtores egípcios?

A demanda por produtos sensíveis à luz, como óleos comestíveis premium e produtos farmacêuticos, está crescendo, impulsionando o vidro âmbar a um CAGR de 7,33% — superior às demais categorias de cores.

Como os preços crescentes de eletricidade estão afetando os fabricantes de vidro?

Os aumentos tarifários de 16-26% em janeiro de 2024 elevaram os custos operacionais dos fornos, impulsionando a adoção acelerada de tecnologias de fusão energeticamente eficientes e de recuperação de calor.

Quais iniciativas de sustentabilidade apoiam a reciclagem de vidro no Egito?

Parcerias como o projeto SIG–Plastic Bank de 2025 estão criando cadeias de coleta e reprocessamento de ponta a ponta, fortalecendo a infraestrutura de economia circular para vidro e outros materiais de embalagem.

Página atualizada pela última vez em: