Tamanho e Participação do Mercado de Vidro para Embalagens da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

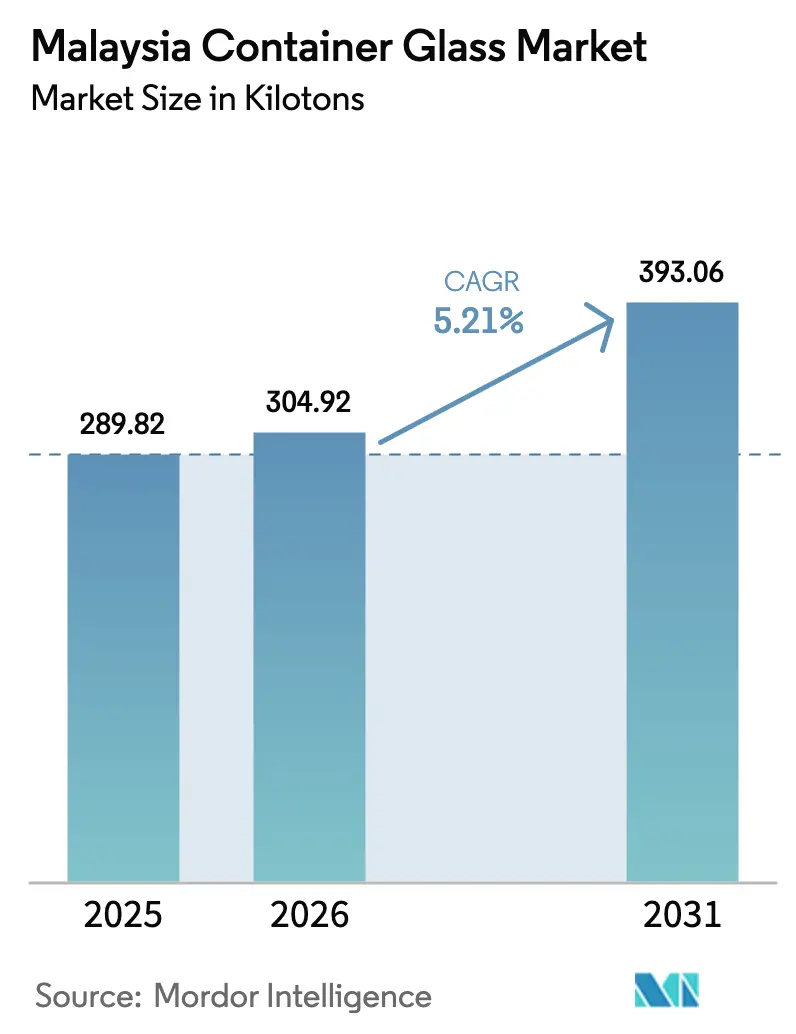

| Tamanho do mercado no ano base (2025) | 289.82 quilotoneladas |

| Volume do Mercado (2026) | 304.92 quilotoneladas |

| Volume do Mercado (2031) | 393.06 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

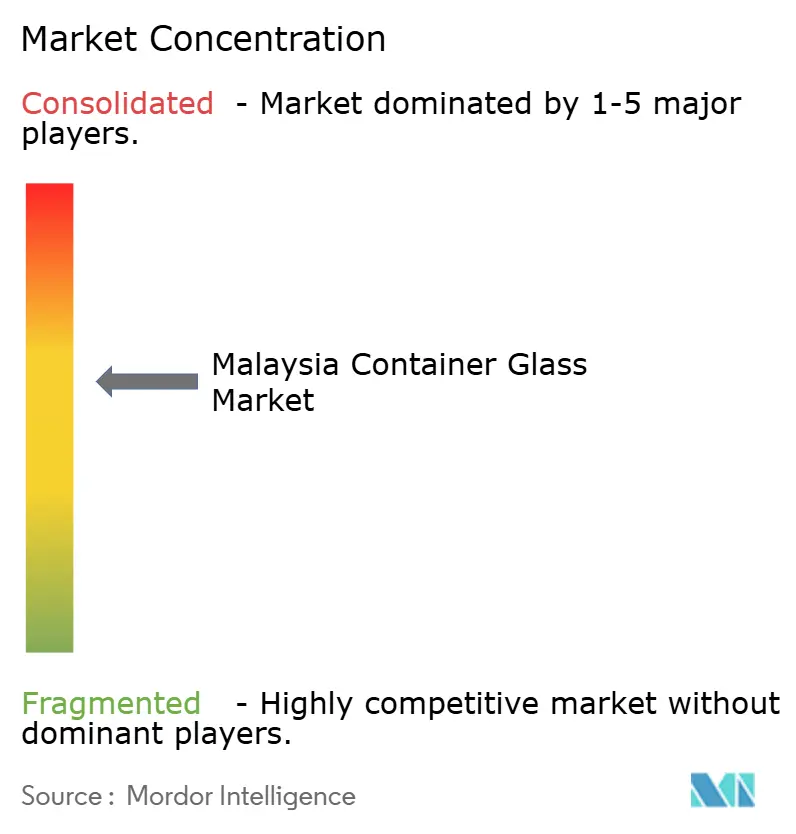

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Malásia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Malásia em 2026 é estimado em 304,92 quilotoneladas, crescendo a partir do valor de 289,82 quilotoneladas de 2025, com projeções para 2031 indicando 393,06 quilotoneladas, crescendo a um CAGR de 5,21% entre 2026 e 2031. A procura beneficia da posição da Malásia como polo de fabricação regional, dos cortes tarifários sobre matérias-primas de vidro ao abrigo da Parceria Económica Regional Abrangente, e dos fluxos constantes de capital para modernização de fornos e tecnologia de redução de peso.[1]Banco Asiático de Desenvolvimento, "ASEAN e Cadeias de Valor Globais: Consolidando Resiliência e Sustentabilidade," adb.org O florescente processamento de alimentos e bebidas, aliado às bebidas premium impulsionadas pelo turismo e à produção sustentada de frascos farmacêuticos, mantém as taxas de utilização dos fornos elevadas. A adoção pelo governo do Plano de Economia Circular (2025-2035) acelera os investimentos na recolha de casco de vidro, enquanto as linhas de produção com certificação halal abrem canais de exportação para o Médio Oriente e para a região mais ampla da ASEAN. Ao mesmo tempo, a pressão competitiva das embalagens de PET leve e de alumínio, juntamente com a volatilidade dos preços do gás natural, obriga os fabricantes a adotar sistemas de fusão energeticamente eficientes e de inspeção automatizada para preservar as suas margens.

Principais Conclusões do Relatório

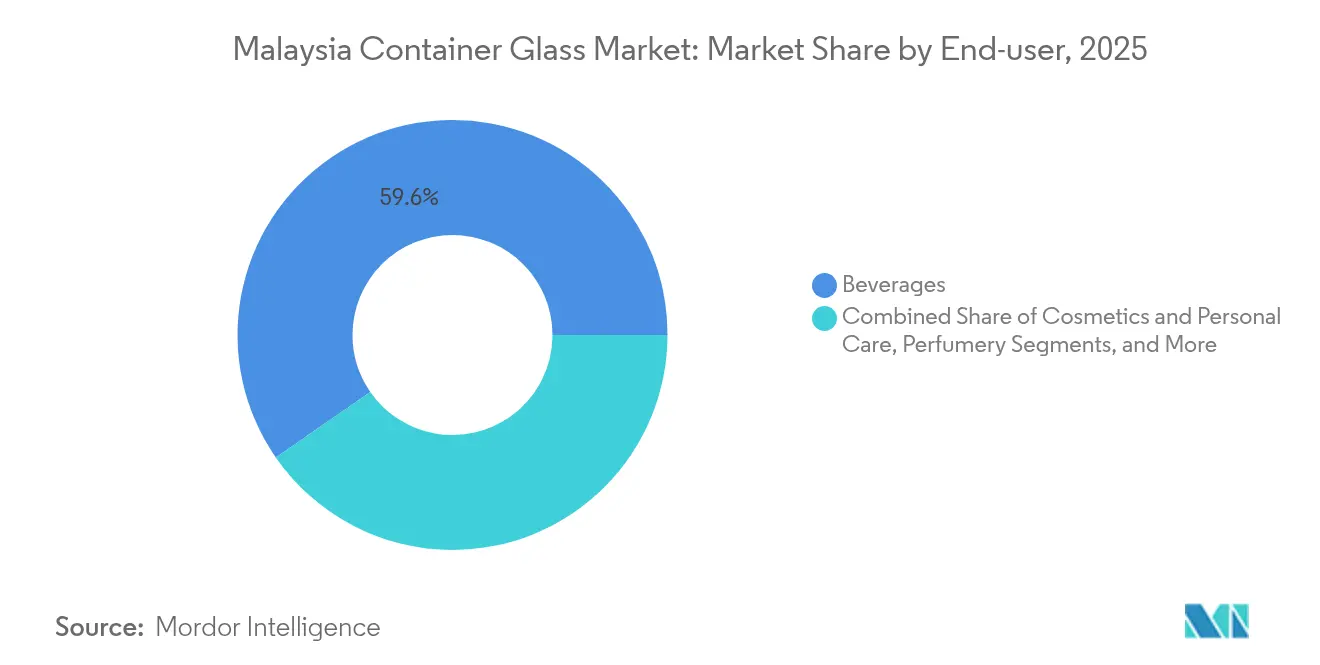

- Por utilizador final, as bebidas representaram 59,64% da participação do mercado de vidro para embalagens da Malásia em 2025.

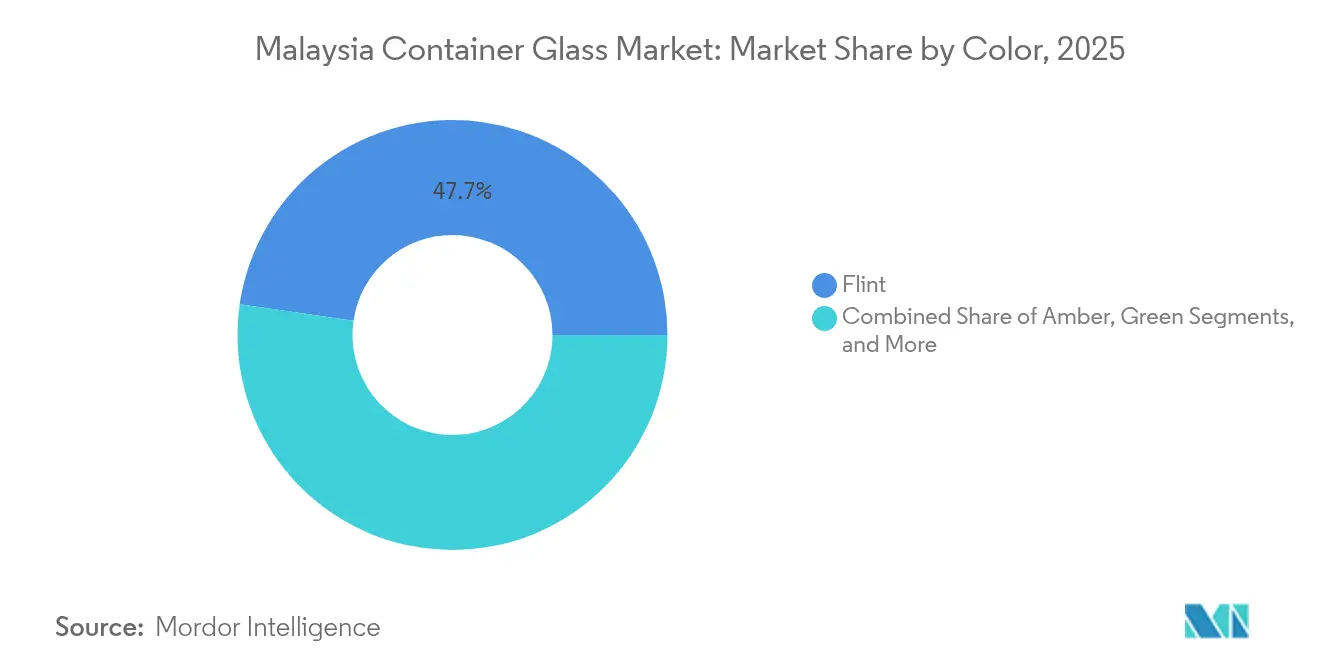

- Por cor, o tamanho do mercado de vidro para embalagens da Malásia para o segmento âmbar está projetado para crescer a um CAGR de 5,99% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da Malásia

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura por embalagens ecológicas e recicláveis | +1.2% | Kuala Lumpur e Penang como primeiros adotantes | Médio prazo (2 a 4 anos) |

| Aumento acentuado da procura do setor de alimentos e bebidas | +1.8% | Centros urbanos nacionais | Curto prazo (≤ 2 anos) |

| Expansão das bebidas premium impulsionada pelo turismo | +0.9% | Corredores de Kuala Lumpur, Penang e Johor Bahru | Médio prazo (2 a 4 anos) |

| Linhas de vidro com certificação halal abrem mercados de exportação | +0.7% | Nacional com foco de exportação para o Médio Oriente e ASEAN | Longo prazo (≥ 4 anos) |

| Adoção de tecnologia de redução de peso | +0.4% | Nacional | Médio prazo (2 a 4 anos) |

| Cortes tarifários sobre matérias-primas de vidro ao abrigo da PERA | +0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Embalagens Ecológicas e Recicláveis

O Plano de Economia Circular da Malásia impõe a Responsabilidade Alargada do Produtor e a certificação de resíduo zero para aterro, posicionando o vidro favoravelmente por poder ser reciclado infinitamente sem qualquer perda de qualidade. Um aumento de 10% no casco de vidro reduz as emissões do forno em cerca de 5%.[2]Vietnam News, "É necessária uma abordagem holística para melhorar a reciclagem de vidro," vietnamnews.vn No entanto, com uma taxa nacional de reciclagem de vidro de apenas 10%, em comparação com os 74% da União Europeia, os produtores veem oportunidades na construção de redes de recolha e linhas de triagem por cor. Investigação universitária indica que o pó de vidro verde pode substituir completamente a areia natural na argamassa de cimento, aumentando a resistência à compressão em 178%, o que sugere uma procura viável a jusante para o casco recolhido. Em resposta, produtores multinacionais como a O-I implementam unidades móveis de reciclagem capazes de converter 6.000 t/ano de resíduos de vidro em casco pronto para o forno, acelerando o impulso para o ciclo fechado.

Aumento Acentuado da Procura do Setor de Alimentos e Bebidas

O forte crescimento no processamento doméstico de alimentos e no enchimento de bebidas orientado para a exportação sustenta o mercado de vidro para embalagens da Malásia. Cervejarias, processadores de laticínios e fabricantes de molhos valorizam o vidro pela sua inércia química e apelo premium nas prateleiras. Os principais cervejeiros, ancorados em reservas de garrafas retornáveis de alto volume, continuam a preferir o vidro apesar dos impostos especiais de consumo, porque os sistemas de depósito reduzem o custo de embalagem por viagem. Os fornecedores locais de embalagens capitalizam as vantagens logísticas ao produzir perto dos centros de consumo, e o setor beneficia da procura derivada de engarrafadores regionais que externalizam SKUs de especialidade de curta tiragem para a Malásia. A integração da redução de peso, como garrafas de cerveja 15% mais finas, equilibra a sensação premium com a eficiência dos custos de transporte.

Expansão das Bebidas Premium Impulsionada pelo Turismo

As chegadas internacionais a Kuala Lumpur, Penang e Johor Bahru revigoraram as vendas de bebidas em hotéis, restaurantes e lojas duty-free, acelerando a procura de vidro nos setores de cerveja artesanal, vinho importado e sumos artesanais. Os operadores destacam a perceção de qualidade do vidro e a sua compatibilidade com o armazenamento em cadeia de frio, comum em bebidas premium. O motivo da premiumização ressoa junto dos viajantes que procuram uma "indulgência acessível", impulsionando as vendas de bebidas espirituosas artesanais em formato pequeno embaladas em garrafas transparentes gravadas em relevo. Os retalhistas duty-free priorizam a estética pronta para oferta, encomendando frequentemente designs de edição limitada em âmbar ou cobalto que reforçam as margens unitárias tanto para os engarrafadores como para os transformadores.

Linhas de Vidro com Certificação Halal Abrem Mercados de Exportação

A bem estabelecida certificação halal da Malásia permite aos transformadores validar as suas linhas de produção para conformidade religiosa, uma credencial crucial para exportadores de alimentos, bebidas e produtos farmacêuticos que visam economias de maioria muçulmana. As auditorias de certificação verificam o fornecimento de matérias-primas, o condicionamento do forno e os protocolos de manuseamento, garantindo a ausência de contaminação cruzada. Com os estados membros da Organização de Cooperação Islâmica a aumentar as importações halal, as fábricas de vidro em Johor e Selangor garantiram contratos de fornecimento plurianuais para xarope de tâmaras, condimentos e frascos de medicamentos de infusão destinados aos mercados do Conselho de Cooperação do Golfo. A capacidade pronta para halal, aliada ao alívio tarifário da PERA, sustenta a visibilidade de encomendas a longo prazo e apoia o investimento em capital em linhas de âmbar de alta velocidade.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mudança para alternativas de PET e metal | -1.4% | Segmentos sensíveis ao preço, a nível nacional | Curto prazo (≤ 2 anos) |

| Elevados custos de energia dos fornos | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Infraestrutura fraca de recolha de casco de vidro | -0.6% | Disparidade urbano-rural | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada e inflação salarial | -0.4% | Corredores de Selangor, Johor e Penang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Alternativas de PET e Metal

Os produtores de plástico da Malásia continuam a lançar garrafas de PET de material único e mais finas, que pesam até quarenta vezes menos do que o vidro equivalente, reduzindo as emissões de frete e as quebras nas prateleiras de retalho. O investimento em revestimentos de alta barreira e tampas fixas reforça o apelo do PET para refrigerantes carbonatados e bebidas funcionais. Os fabricantes de latas de alumínio também visam as cervejas artesanais com ciclos de enchimento mais curtos e taxas de reciclagem mais elevadas, retirando volume dos formatos de vidro de uso único. Para os envasadores de condimentos e óleos alimentares sensíveis ao preço, os custos de embalagem representam até 15% da economia unitária, tornando as substituições por PET financeiramente atrativas durante a inflação de matérias-primas. Consequentemente, os fabricantes de vidro aceleram a redução de peso e a gravação em relevo de valor acrescentado para manter a diferenciação face ao metal e ao plástico.

Elevados Custos de Energia dos Fornos

A volatilidade do gás natural e as políticas progressivas de carbono da Malásia pesam sobre os custos de fusão, que podem constituir 30% das despesas com vidro para embalagens. A Política Energética Nacional visa uma penetração de 20% de energias renováveis até 2025, mas as fontes intermitentes complicam o agendamento dos fornos para operações contínuas. [3]Instituto de Investigação Económica para a ASEAN e Ásia Oriental, "Relatório Integrativo sobre a Implementação da Economia Circular na ASEAN," eria.org Os transformadores de maior dimensão contemplam a implementação de queimadores oxi-combustível ou fundidores elétricos híbridos, mas os investimentos de capital podem ultrapassar 40 milhões de USD por campanha de forno. As retrofits de Cogeração (CHP) aumentam a eficiência global da instalação para 60-80%, em comparação com 33% nos ciclos de vapor convencionais. No entanto, o período de retorno prolonga-se quando as tarifas de gás sobem. As instalações menores de propriedade familiar enfrentam compressão de margens, empurrando o mercado para uma maior consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Sustentam a Dominância em Meio à Expansão dos Cosméticos

As bebidas representaram 59,64% da participação do mercado de vidro para embalagens da Malásia em 2025, uma vez que cervejarias, envasadores de bebidas carbonatadas e produtores de sumos especiais mantiveram reservas de garrafas retornáveis nos centros de consumo urbano. O crescimento de dois dígitos nos lançamentos de cerveja artesanal e sumos funcionais reforça as carteiras de encomendas para embalagens transparentes e âmbar, enquanto as bebidas isotónicas com conformidade halal aproveitam a procura de exportação em toda a ASEAN. Os transformadores aproveitam as mudanças rápidas de cor e os moldes de baixo volume para servir lançamentos de edição limitada sincronizados com os picos de turismo, alargando os fluxos de receita para além das garrafas de cerveja de longa tiragem em embalagens retornáveis.

O canal de cosméticos e cuidados pessoais, embora menor, está projetado para registar o CAGR mais rápido de 5,75% até 2031. O aumento do rendimento disponível e a penetração do comércio eletrónico incentivam as marcas locais a adotar frascos de vidro premium para séruns e fragrâncias. O vidro transparente de alta clareza com acabamentos foscos e sistemas de bomba recarregáveis alinham-se com as mensagens de resíduo zero, reforçando a fidelidade do consumidor. Características de valor acrescentado, como gradientes impressos em serigrafia e tintas metálicas, obtêm margens duas a três vezes superiores às dos frascos alimentares padrão, apoiando a diversificação de receitas para os transformadores.

Por Cor: O Vidro Transparente Lidera enquanto o Âmbar Acelera

O vidro transparente reteve 47,72% da participação do mercado de vidro para embalagens da Malásia em 2025, graças à sua versatilidade e visibilidade de merchandising. A JG Containers opera três linhas de fornos de vidro transparente, fornecendo coletivamente cervejeiros, produtores de molhos e empresas de vitaminas. Os designs de gargalo padrão simplificam a reutilização de garrafas em sistemas de depósito, e a neutralidade da cor facilita a diferenciação nas prateleiras através de gráficos de rótulos em vez da tonalidade do recipiente.

O âmbar, projetado para registar um CAGR de 5,99%, ganha impulso com os produtos farmacêuticos e a cerveja premium. A sua propriedade de bloqueio de UV prolonga o prazo de validade de tónicos nutracêuticos e cervejas artesanais sensíveis à luz. Investimentos estratégicos, como os robôs de lubrificação da Owens-Illinois, que permitem mudanças mais rápidas para âmbar, melhoram a competitividade de custos. O vidro verde permanece importante para as reexportações de vinho europeu, enquanto as tonalidades cobalto e especiais servem o nicho do segmento de perfumaria, sublinhando a adaptabilidade do segmento a diversas exigências de branding.

Análise Geográfica

Selangor ancora a capacidade de produção através de fornos na região de Klang, que beneficiam da proximidade ao Porto de Klang para importações de areia de sílica e expedição de produtos acabados. Sistemas de inspeção avançados e câmaras de distribuição de alta eficiência sustentam a produção de vidro transparente para operações domésticas de cerveja e condimentos de exportação. Johor ganha proeminência à medida que fornecedores globais estabelecem capacidade de maquinaria e embalagens perto dos portais logísticos de Singapura. A Bucher Emhart Glass concluiu recentemente uma fábrica de MYR 108 milhões (USD 23,8 milhões) na Cidade Aeroportuária de Senai para fabricar equipamentos de conformação, reforçando a autossuficiência regional.

Penang continua a focar-se em vidro de especialidade de alta precisão. O campus de longa data da SCHOTT em Bukit Minyak emprega mais de 1.300 engenheiros, enquanto a sua expansão em Kulim em 2024 acrescenta 400 novos postos de trabalho e alarga o fornecimento de blanks óticos para fabricantes de dispositivos de realidade aumentada. A cadeia de abastecimento integrada de Kedah beneficia dessa expansão, fomentando efeitos de cluster para fornecedores a montante de moldes e materiais refratários. O complexo de vidro solar de RM 7,2 mil milhões (USD 1,58 mil milhões) de Sabah avança a ambição do estado de diversificar da agricultura para materiais avançados.

A liberalização do comércio regional apoia os fluxos de exportação para Singapura, Tailândia e Filipinas, enquanto as linhas com certificação halal enviam condimentos e frascos médicos para destinos do Conselho de Cooperação do Golfo. No entanto, os Estados Unidos lançaram investigações antidumping contra o vidro float da Malásia, com margens de dumping provisórias tão elevadas como 1.180%, o que pode restringir o crescimento futuro do volume. Os transformadores mitigam o risco ao pivotar para zonas de consumo da ASEAN e embalagens de especialidade de maior valor, menos suscetíveis de ser visadas por medidas de defesa comercial.

Panorama Competitivo

O mercado de vidro para embalagens da Malásia apresenta uma concentração moderada. A O-I BJC Glass Malaysia aproveita a biblioteca global de design da Owens-Illinois e a distribuição regional da BJC para servir cervejarias e envasadores de alimentos. A JG Containers retém uma participação estimada de 50% da capacidade doméstica de vidro transparente ao operar fornos contínuos com eficiências de embalagem de 93% após as modernizações da Heye International. A desinvestimento em 2025 da Malaya Glass Products por parte da Fraser and Neave para a Berli Jucker e a ACI International por MYR 710,8 milhões (USD 156,4 milhões) sinaliza uma racionalização contínua e uma integração mais profunda com as cadeias de abastecimento globais.

Os investimentos em tecnologia atuam como o principal alavancador de diferenciação. As instalações em Selangor e Johor adotaram inspeção de alta velocidade, módulos de automação de lotes e transportadores de casco de vidro com acionamento de frequência variável para reduzir defeitos e diminuir o consumo específico de energia. Os operadores de nicho exploram a procura farmacêutica ao encomendar linhas de tubagem de borossilicato Tipo I, como fez a Nippon Electric Glass em Kedah para fornecer frascos de vacinas. Os fabricantes de equipamentos também se localizam: a nova fábrica da Bucher Emhart Glass em Johor fabrica 10-20% dos componentes de máquinas IS do mundo, reduzindo os prazos de entrega para reconstruções regionais.

A futura consolidação pode resultar da revisão estratégica da Owens-Illinois do seu portfólio na Ásia-Pacífico, anunciada no final de 2024. O potencial desinvestimento de determinados ativos poderia abrir perspetivas de aquisição para conglomerados regionais que procuram integração vertical. Entretanto, o aumento dos custos de intensidade energética incentiva clusters de fornos partilhados, onde múltiplas marcas agrupam a produção num único ativo para maximizar a taxa de extração e a eficiência de fusão.

Líderes do Setor de Vidro para Embalagens da Malásia

O-I BJC Glass Malaysia Sdn Bhd

JG Containers (Malaysia) Sdn Bhd

Glass & Plastic Packaging Sdn Bhd

Joyi Link Sdn Bhd

DSM Packaging Sdn Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Departamento de Comércio dos Estados Unidos abriu investigações antidumping e de direitos de compensação sobre vidro float proveniente da Malásia, citando margens de dumping entre 66,24% e 1.180%.

- Setembro de 2024: A SCHOTT inaugurou uma nova instalação de produção em Kulim, Kedah, construída em menos de 12 meses e com expectativa de gerar 400 postos de trabalho qualificados.

- Agosto de 2024: O Ministério da Habitação e Governo Local da Malásia apresentou o Plano de Economia Circular para Resíduos Sólidos (2025-2035), instituindo a Responsabilidade Alargada do Produtor e a certificação de resíduo zero para aterro.

- Junho de 2024: A O-I Glass implementou o seu Ativo Móvel de Reciclagem de Vidro, capaz de processar 6.000 t/ano de resíduos de vidro em casco pronto para o forno.

Âmbito do Relatório do Mercado de Vidro para Embalagens da Malásia

Os recipientes de vidro são vasilhas feitas de vidro utilizadas para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, frascos e ampolas, estes recipientes proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas pela sua natureza não reativa, pela preservação da qualidade do produto e pela elevada reciclabilidade. Estes atributos tornam os recipientes de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens da Malásia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, refrigerantes carbonatados (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro para embalagens da Malásia e a que ritmo está a crescer?

O mercado situou-se em 304,92 quilotoneladas em 2026 e está projetado para atingir 393,06 quilotoneladas até 2031, registando um CAGR de 5,21% ao longo do período de previsão.

Qual é o segmento de utilizador final que representa a maior participação na procura de vidro para embalagens da Malásia?

As bebidas lideram com uma participação de 59,64%, apoiadas por garrafas de cerveja retornáveis e pela expansão de bebidas não alcoólicas de especialidade.

Por que razão a procura de vidro âmbar está a crescer mais rapidamente do que as outras cores na Malásia?

A propriedade de bloqueio de UV do âmbar protege os produtos farmacêuticos e as cervejas artesanais sensíveis à luz, impulsionando um CAGR de 5,99% entre 2026 e 2031.

Como é que o Plano de Economia Circular da Malásia afeta os produtores de vidro para embalagens?

Introduz obrigações de Responsabilidade Alargada do Produtor e certificação de resíduo zero para aterro, pressionando os fabricantes a investir em recolha de casco de vidro e tecnologia de reciclagem.

Que desafios enfrentam os fabricantes de vidro da Malásia face aos materiais de embalagem concorrentes?

As garrafas de PET leve e as latas de alumínio oferecem vantagens de custo e logística nos segmentos sensíveis ao preço, exercendo pressão descendente sobre os volumes de vidro.

Qual é a importância dos custos de energia na produção de vidro para embalagens da Malásia?

As operações de fusão são intensivas em energia, com a volatilidade dos preços do gás natural e as políticas de descarbonização a elevar os custos operacionais dos fornos e a incentivar melhorias de eficiência.

Página atualizada pela última vez em: