Tamanho e Participação do Mercado de Vidro para Embalagens da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

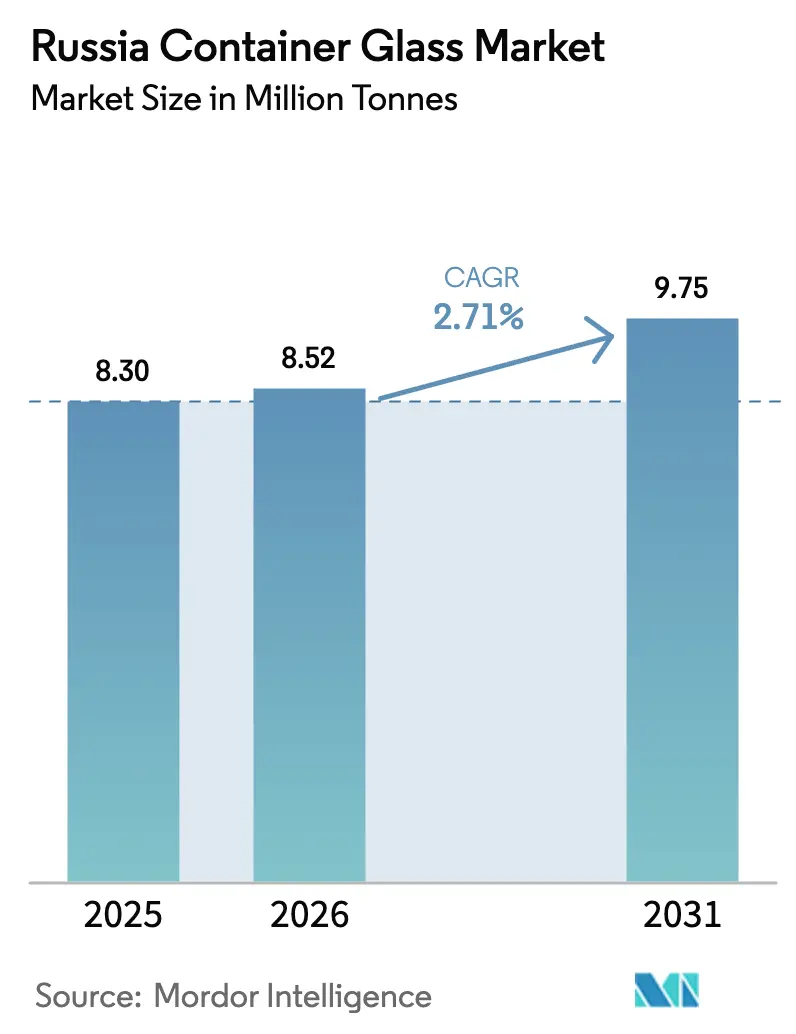

| Tamanho do mercado no ano base (2025) | 8.30 Milhões de toneladas |

| Volume do Mercado (2026) | 8.52 Milhões de toneladas |

| Volume do Mercado (2031) | 9.75 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Rússia por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens da Rússia em 2026 é estimado em 8,52 milhões de toneladas, crescendo a partir do valor de 8,30 milhões de toneladas em 2025, com projeções para 2031 indicando 9,75 milhões de toneladas, crescendo a um CAGR de 2,71% entre 2026 e 2031. A demanda doméstica dos segmentos de bebidas, farmacêuticos e alimentos premium sustenta a expansão, mesmo após a produção de vidro ter caído cerca de 60% em 2022-2024 devido às sanções ocidentais que reduziram os canais de exportação.[1]Ukrainian Energy, "Colapso da Putinomia Russa: O Colapso Industrial Continua," ua-energy.org O consumo premium de Moscou, a embalagem orientada ao design de São Petersburgo, a melhoria das políticas de reciclagem e a crescente conscientização sobre sustentabilidade continuam a impulsionar o crescimento. A racionalização de capacidade pelos principais produtores, combinada com a integração nas cadeias de fornecimento de caco de vidro, está ajudando a estabilizar as taxas de utilização dos fornos. Enquanto isso, projetos de eficiência energética e sistemas de inspeção automatizados estão ajudando a mitigar a pressão sobre os custos. Ainda assim, a complexidade logística na Sibéria e a volatilidade energética no Noroeste moderam o impulso.

Principais Conclusões do Relatório

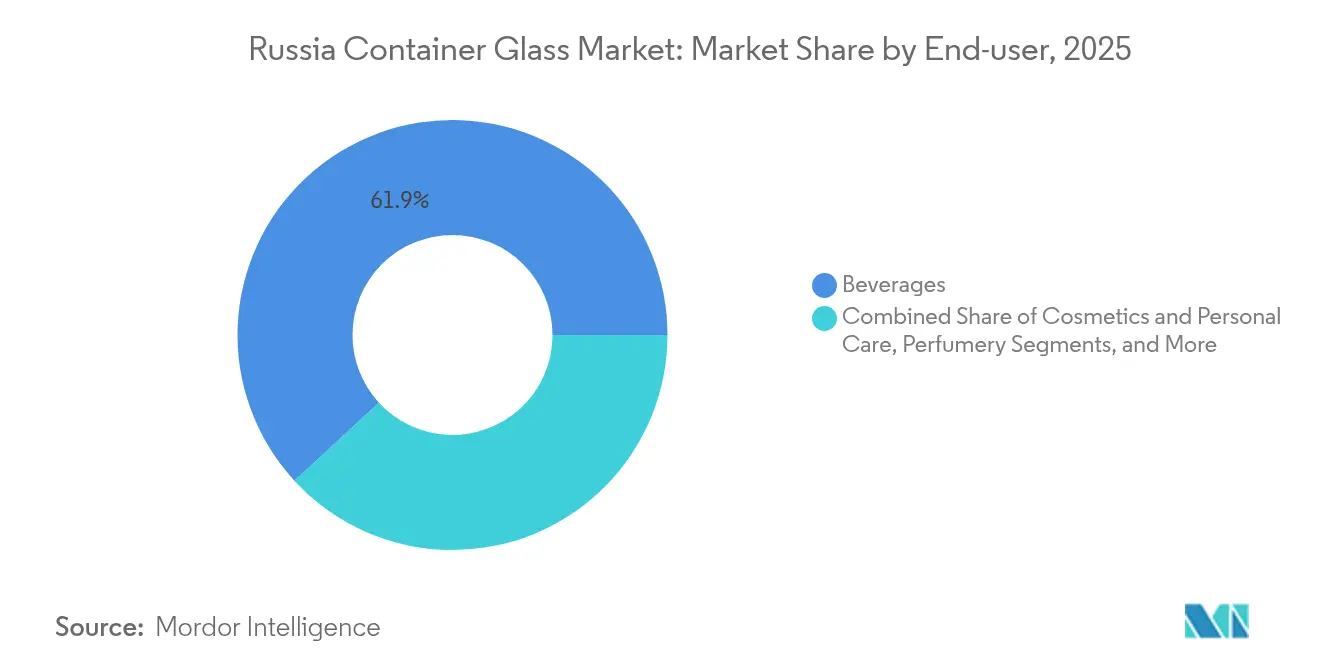

- Por usuário final, as bebidas representaram 61,85% da participação do mercado de vidro para embalagens da Rússia em 2025.

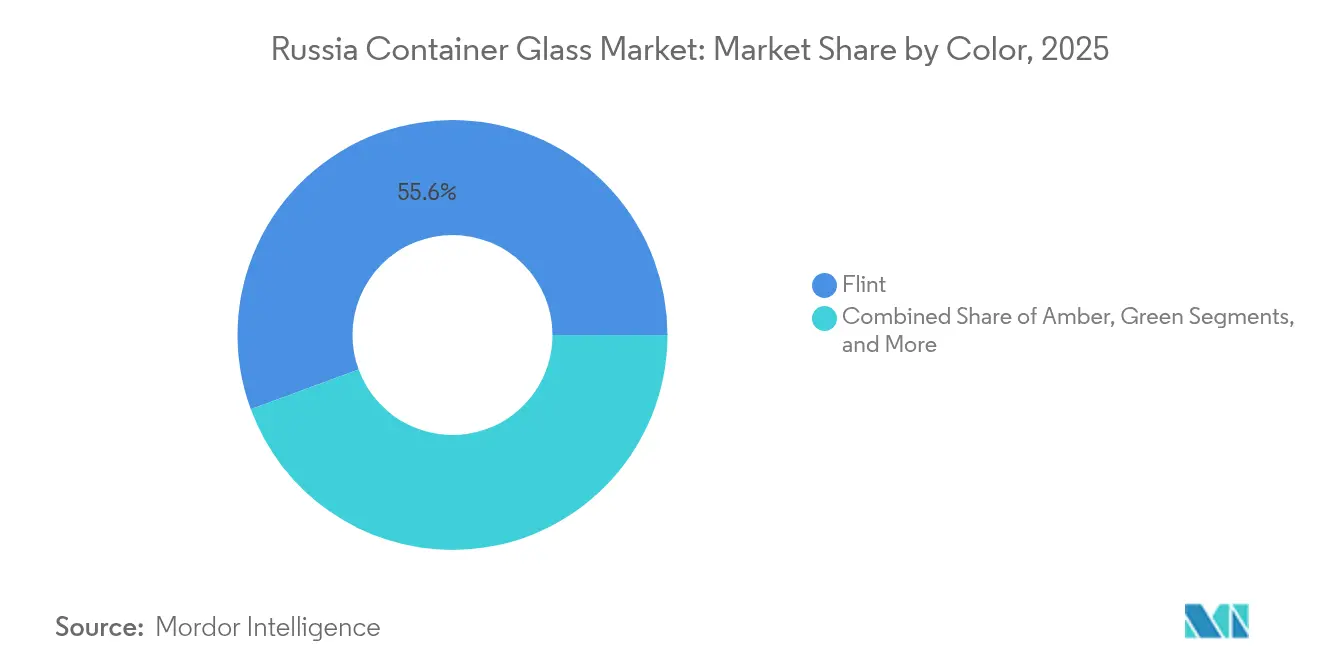

- Por cor, o tamanho do mercado de vidro para embalagens da Rússia para o segmento de vidro âmbar está projetado para crescer a um CAGR de 4,56% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da demanda do consumidor em Moscou impulsiona as embalagens de vidro | +0.8% | Cidade Federal de Moscou, Distrito Federal Central | Médio prazo (2-4 anos) |

| Tendência para embalagens premium na região de São Petersburgo | +0.6% | Distrito Federal do Noroeste | Médio prazo (2-4 anos) |

| A expansão das redes de distribuição impulsiona o setor de vidro da Sibéria | +0.4% | Distrito Federal da Sibéria | Longo prazo (≥ 4 anos) |

| A diversidade industrial da região do Volga apoia a produção de vidro para embalagens | +0.5% | Distrito Federal do Volga | Médio prazo (2-4 anos) |

| As políticas governamentais de reciclagem incentivam a fabricação local de vidro | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| A crescente conscientização sobre sustentabilidade promove embalagens de vidro ecologicamente corretas | +0.4% | Principais centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Demanda do Consumidor em Moscou Impulsiona as Embalagens de Vidro

Moscou canaliza o maior poder de compra do país para categorias premium de alimentos e bebidas que dependem do vidro para diferenciação nas prateleiras e qualidade percebida. As autoridades locais implementaram contêineres de coleta do tipo sino e contratos com operadores privados desde 2018, aumentando a taxa de reciclagem de resíduos sólidos municipais da cidade de 20% em 2019 para uma meta de 60% até 2024, ampliando assim o fornecimento de caco de vidro.[2]E3S Web Conferences, "Tendências no uso racional de resíduos sólidos municipais," e3s-web.org A demanda robusta por vinhos importados e destilados artesanais reforça o mercado de vidro para embalagens da Rússia, enquanto a disposição dos consumidores em pagar por embalagens sustentáveis alimenta pedidos recorrentes. Esse ciclo virtuoso garante fatores de carga dos fornos para as plantas próximas e incentiva o investimento em formatos de garrafas com design diferenciado.

Tendência para Embalagens Premium na Região de São Petersburgo

O status de São Petersburgo como polo cultural e portal de comércio báltico eleva as expectativas de estética e qualidade tátil nas embalagens, tornando as garrafas e potes de vidro o meio preferido para alimentos gourmet, vinhos e bebidas artesanais. A força de trabalho regional possui profunda expertise em fabricação de vidro, decorrente de uma longa herança industrial, o que apoia a decoração de valor agregado e as tiragens de produção curtas. Os estabelecimentos de hospitalidade locais e os fluxos de turismo fortalecem a demanda por formatos de garrafas diferenciados. Os reguladores do Distrito Federal do Noroeste estão direcionando as aquisições para fornecedores domésticos, ajudando o mercado de vidro para embalagens da Rússia a capturar participação anteriormente detida por embalagens importadas.

A Expansão das Redes de Distribuição Impulsiona o Setor de Vidro da Sibéria

As melhorias nos hubs ferroviários e os novos nós de armazéns de Omsk a Novosibirsk reduzem os prazos de entrega para os clusters de extração de recursos e processamento de alimentos em toda a Sibéria. Embora as distâncias de frete permaneçam longas, os corredores multimodais modernizados reduzem as quebras e o custo logístico por tonelada, permitindo a entrega lucrativa de embalagens de vidro mais pesadas. Vários produtores de bebidas anunciaram extensões de linha para chás prontos para beber e destilados aromatizados para consumidores siberianos, ancorando volumes de offtake previsíveis para os fornos locais. Consequentemente, espera-se que o crescimento da demanda no mercado de vidro para embalagens da Rússia surja gradualmente nos territórios orientais, uma vez que a nova capacidade atinja escala comercial.

A Diversidade Industrial da Região do Volga Apoia a Produção de Vidro para Embalagens

O Distrito Federal do Volga abriga densas redes de plantas químicas, alimentícias e automotivas que utilizam garrafas e potes de vidro para consumo interno e comércio inter-regional. Abundantes depósitos de areia de sílica, gasodutos de gás natural e locais de fornos em áreas industriais degradadas reduzem os custos de insumos, atraindo investimentos domésticos e estrangeiros. Os fabricantes aproveitam as ligações ferroviárias que irradiam em direção a Moscou, aos Urais e ao Sul para equilibrar a distribuição. Essa atração multi-industrial sustenta pedidos estáveis, protegendo o mercado de vidro para embalagens da Rússia da volatilidade de um único segmento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os desafios logísticos aumentam os custos no Leste da Rússia | -0.7% | Distrito Federal do Extremo Oriente e da Sibéria | Médio prazo (2-4 anos) |

| As restrições de energia e recursos afetam a produção no Noroeste | -0.9% | Distrito Federal do Noroeste | Curto prazo (≤ 2 anos) |

| A concorrência de embalagens alternativas reduz a demanda de vidro no Sul | -0.5% | Distrito Federal do Sul | Médio prazo (2-4 anos) |

| A infraestrutura envelhecida limita a eficiência da fabricação de vidro na Rússia Central | -0.4% | Distrito Federal Central e do Volga | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Desafios Logísticos Aumentam os Custos no Leste da Rússia

Portos como Vladivostok e Vostochny lidam com um crescente volume de contêineres, mas o transporte terrestre para locais de mineração e processamento agroindustrial permanece prejudicado pela escassez de ramais ferroviários e pelo fechamento sazonal de estradas.[3]RBC, "Perspectivas do vinho russo para 2025," rbc.ru A dinâmica de peso por valor penaliza as garrafas de vidro em comparação com o PET mais leve, levando os proprietários de marcas a adotar embalagens híbridas ou enlatamento local. Os preços mais altos do diesel e a escassez de vagões aumentam os custos de entrega, o que restringe o mercado de vidro para embalagens da Rússia além das cidades costeiras, atrasando mudanças significativas na demanda até que a infraestrutura amadureça.

As Restrições de Energia e Recursos Afetam a Produção no Noroeste

A manutenção de gasodutos, a volatilidade cambial em refratários importados e as novas taxas de emissão para carbonato de cálcio a 53,8 RUB/tonelada e partículas de carbono a 204,04 RUB/tonelada elevam as despesas operacionais dos fornos na área de São Petersburgo e Leningrado. Os cronogramas apertados de reconstrução de fornos coincidem com a manutenção do primeiro semestre de 2025 para seis grandes tanques, removendo brevemente 70-80 dias de capacidade e criando escassez de garrafas para cervejeiros, conforme RBC.RU. Os fabricantes aceleram a conversão para oxicombustível e o pré-aquecimento avançado de lotes, mas os desembolsos de capital pressionam o fluxo de caixa, potencialmente suprimindo a produção de curto prazo no mercado de vidro para embalagens da Rússia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Dominância das Bebidas com Crescimento Farmacêutico

As bebidas geraram 61,85% da participação do mercado de vidro para embalagens da Rússia em 2025, impulsionadas por 83 milhões de decilitros de produção de vodca e pela expansão das linhas de destilados alternativos. Prevê-se que a demanda total aumente em conjunto com os mandatos de rotulagem de bebidas não alcoólicas que exigem formatos de garrafas robustos e prontos para marcação. O tamanho do mercado de vidro para embalagens da Rússia alocado para bebidas se beneficia de economias de escala, marketing de marcas nacionais e do valor cultural atribuído ao vidro para destilados. Um fator contrário é a carga cíclica de calor nos fornos; as paralisações para manutenção previstas para 2025 podem apertar temporariamente o fornecimento e levar as cervejarias a considerar importações ou embalagens mais leves caso os estoques de garrafas diminuam.

Os recipientes farmacêuticos, embora menores em tonelagem, estão projetados para superar todas as outras aplicações com um CAGR de 3,92%, à medida que as plantas farmacêuticas domésticas se expandem sob as políticas de substituição de importações. Frascos âmbar e de vidro transparente Tipo II dominam antibióticos, vacinas e nutracêuticos, auxiliados por estruturas de aquisição governamental destinadas a localizar a produção. O crescimento em soluções sorológicas e intravenosas também incentiva a adoção de formatos de vidro moldado em conformidade com a ISO. Consequentemente, espera-se que o tamanho do mercado de vidro para embalagens da Rússia para embalagens injetáveis e de dose oral quase duplique sua contribuição em quilotoneladas até 2030, proporcionando uma proteção contra a ciclicidade das bebidas.

Por Cor: Liderança do Vidro Transparente, Impulso do Âmbar

O vidro transparente manteve 55,62% da participação do mercado de vidro para embalagens da Rússia em 2025, pois sua clareza é adequada para vodca de mercado de massa, sucos e molhos de mesa. As campanhas de fornos favorecem o vidro transparente devido à ampla aceitação a jusante e aos mínimos custos com corantes. No entanto, os limites de contaminação restringem o conteúdo reciclado a cerca de 40% antes que ocorra degradação óptica, deixando as economias de custo modestas em comparação com os fundidos coloridos. À medida que as metas de sustentabilidade se tornam mais rigorosas, alguns clientes de bebidas podem optar por garrafas coloridas para maximizar o uso de caco de vidro.

O vidro âmbar registrará ganhos de volume mais rápidos, avançando a um CAGR de 4,56%, impulsionado pelos requisitos de esterilização farmacêutica e pela estética de marca dos destilados artesanais. O desempenho de bloqueio de UV prolonga a vida útil de biológicos e cervejas artesanais, enquanto as correntes de caco de vidro tolerantes à cor suportam conteúdo reciclado de quase 70%, reduzindo o consumo de energia no forno em 2-3% para cada 10% de caco de vidro adicionado. Os destiladores premium estão cada vez mais utilizando relevo e rotulagem metálica em garrafas âmbar para se diferenciar nas prateleiras saturadas de vodca. Consequentemente, a participação do mercado de vidro para embalagens da Rússia do âmbar está definida para aumentar gradualmente até 2031, apesar da base consolidada do vidro transparente.

Análise Geográfica

Moscou e o Distrito Federal Central formam o núcleo central de demanda do mercado de vidro para embalagens da Rússia, absorvendo a maioria das garrafas premium para destilados, refrigerantes e conservas alimentares de alta qualidade. A proximidade com os centros de mídia e as rendas disponíveis mais elevadas fomentam uma rápida rotatividade de produtos, incentivando as marcas a especificar garrafas de vidro transparente mais pesadas com logotipos em relevo para impacto nas prateleiras. A infraestrutura de reciclagem da região, com mais de 5.000 contêineres do tipo sino, fornece caco de vidro para plantas em Vladimir e Dubna, reduzindo assim os custos de lotes e as distâncias de transporte.

O Distrito Federal do Noroeste, liderado por São Petersburgo, é especializado em embalagens de design premium que visam confeitaria orientada para exportação, frutos do mar e álcool artesanal. A proximidade com o Mar Báltico facilita os fluxos de entrada de areia de sílica e de saída de produtos embalados. No entanto, as oscilações nos preços do gás natural e os cronogramas de reconstrução de fornos desafiam a confiabilidade do fornecimento, levando Verallia e Sisecam a compartilhar estoques de contingência e a realizar remessas cruzadas de locais do Volga quando ocorrem interrupções.

O cenário industrial do Distrito Federal do Volga apoia fabricantes de automóveis, petroquímicos e agronegócios, resultando em demanda estável por potes e garrafas. As abundantes matérias-primas, combinadas com os corredores ferroviários para a Rússia Europeia, posicionam a região do Volga como um produtor de equilíbrio que ajuda a suprir escassez em outros lugares. A Sibéria e o Extremo Oriente permanecem atrasados em volume devido à dispersão de frete e ao desequilíbrio de contêineres, mas novos depósitos multimodais prometem ganhos incrementais. O volume de 2,16 milhões de TEU nos principais portos do Extremo Oriente em 2023 sublinha o crescente comércio que, em última análise, elevará a demanda por embalagens assim que as rotas terrestres melhorarem.

As regiões do Sul exibem maior penetração de PET devido aos clusters de suco de frutas, mas a mudança na percepção dos consumidores sobre o plástico está levando as vinícolas a adotar garrafas verdes mais espessas. Enquanto isso, os distritos dos Urais e orientados para a defesa desfrutaram de um revival manufatureiro sob a substituição de importações impulsionada por sanções, estimulando pedidos de embalagens para produtos químicos e lubrificantes especiais. A legislação ecológica centralizada obriga todos os sujeitos federais a se alinharem com os objetivos de triagem de 60% de resíduos até 2025, homogeneizando o cenário de fornecimento de caco de vidro para o mercado de vidro para embalagens da Rússia.

Cenário Competitivo

O mercado de vidro para embalagens da Rússia exibe concentração moderada, liderado por Sisecam, Verallia, Avangard-Glass e players regionais como o CHSZ Group. A intensidade de capital e os longos ciclos de vida dos fornos erguem barreiras de entrada; como resultado, a capacidade cumulativa dos fornos dita de fato as posições de participação de mercado. A Sisecam opera instalações em Gorokhovets, Pokrovsky, Ufa, Kuban e Kirishi, com uma capacidade anual combinada de aproximadamente 280.000 toneladas. Enquanto isso, a Verallia possui cinco fornos em Mineralnye Vody e Kamyshin, que abastecem engarrafadores do sul e do centro.

Os movimentos estratégicos enfatizam a integração vertical em barrilha e caco de vidro. A aquisição de USD 285 milhões dos ativos de barrilha nos EUA da Ciner pela Sisecam em janeiro de 2025 garante um fornecimento de álcali de baixo custo, protegendo contra flutuações no rublo e gargalos logísticos. A Verallia está otimizando o agendamento de fornos e a modelagem de preços após uma queda de 25,8% nas vendas do primeiro semestre de 2024 na Europa do Norte e do Leste; a empresa relatou recuperação de volume no primeiro trimestre de 2025, à medida que as linhas de bebidas russas retomaram as compras.

Os concorrentes domésticos estão adaptando suas ofertas a nichos regionais: a Avangard-Glass fornece marcas de vodca da Rússia Central com frascos de vidro transparente; a Vladimir Glass tem como alvo frascos farmacêuticos; e o CHSZ Group se concentra em garrafas de vinho do sul. A adoção de tecnologia inclui inspeção por câmera em linha, manutenção preditiva e automação de lotes, que aumentam os rendimentos e permitem campanhas de cor mais curtas. Muitos produtores buscam certificações ISO 9001, 14001 e 45001 para tranquilizar clientes multinacionais de bebidas quanto à qualidade e conformidade com critérios ESG. A consolidação esperada, evidenciada pela intenção da O-I Glass de retirar 7% de sua capacidade global de tanques até meados de 2025, pode abrir perspectivas de aquisição para empresas locais com caixa robusto.

Líderes do Setor de Vidro para Embalagens da Rússia

Verallia Packaging

Avangard-Glass

Saverglass Group

Sisecam

Krasnoye Echo LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Ciner Glass obteve financiamento de EUR 504 milhões (USD 549 milhões) para uma planta de vidro para embalagens na Bélgica com capacidade de 1.300 t/dia.

- Julho de 2025: Iniciou-se a construção de uma planta de materiais de construção no parque industrial de Vargashi, região de Kurgan, com apoio estatal de RUB 300 milhões (USD 3,3 milhões).

- Maio de 2025: As regras de rotulagem de bebidas sob a Resolução 887 estenderam o requisito obrigatório de marcação digital para sucos e refrigerantes, influenciando assim as especificações das garrafas.

- Janeiro de 2025: A Sisecam concluiu a aquisição de USD 285 milhões dos interesses de barrilha nos EUA do Ciner Group, posicionando a empresa como o maior fornecedor mundial de barrilha.

Escopo do Relatório do Mercado de Vidro para Embalagens da Rússia

Embalagens de Vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e integridade de seu conteúdo.

O Mercado de Vidro para Embalagens da Rússia é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, picles], cosméticos e cuidados pessoais, farmacêuticos (excluindo frascos e ampolas) e perfumaria, e por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Picles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens da Rússia em 2026?

Totaliza 8,52 milhões de toneladas com um CAGR de 2,71% projetado até 2031.

Qual segmento detém a maior participação na demanda de vidro para embalagens?

As embalagens para bebidas lideram com 61,85% de participação do mercado de vidro para embalagens da Rússia.

Qual segmento de cor está crescendo mais rapidamente?

As garrafas âmbar estão previstas para se expandir a um CAGR de 4,56% até 2031.

Quais regiões consomem mais vidro para embalagens?

O Distrito Federal Central centrado em Moscou e o Distrito Federal do Noroeste liderado por São Petersburgo respondem pela maior parte da demanda.

Quais são os principais desafios enfrentados pelos fabricantes de vidro russos?

Os altos preços de energia, a logística na Sibéria e as taxas de emissão mais rigorosas pesam sobre os custos operacionais.

Quais empresas dominam a capacidade de produção?

Sisecam e Verallia lideram o setor, seguidas por Avangard-Glass e CHSZ Group.

Página atualizada pela última vez em: