Tamanho e Participação do Mercado de Vidro para Embalagens da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

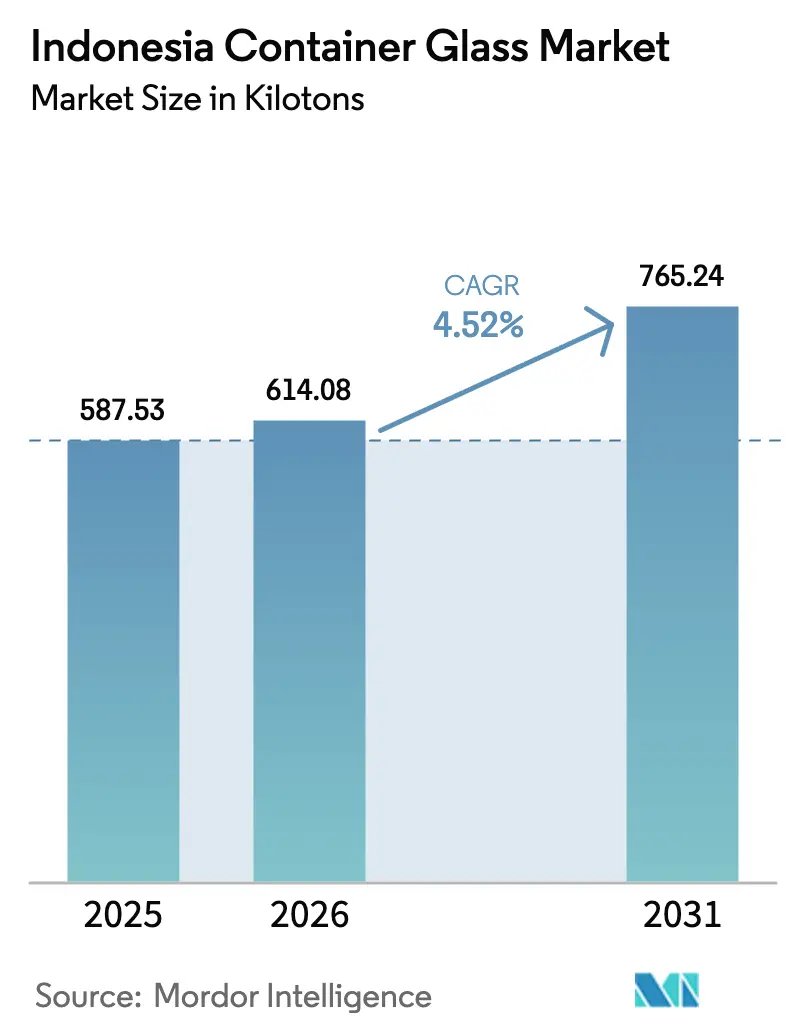

| Tamanho do mercado no ano base (2025) | 587.53 quilotoneladas |

| Volume do Mercado (2026) | 614.08 quilotoneladas |

| Volume do Mercado (2031) | 765.24 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Indonésia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Indonésia foi avaliado em 587,53 quilotoneladas em 2025 e estima-se que cresça de 614,08 quilotoneladas em 2026 para atingir 765,24 quilotoneladas até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). A demanda é impulsionada pelo aumento da renda disponível da Indonésia, pela rápida urbanização e pela premiumização de bebidas, produtos farmacêuticos e cosméticos. As metas de economia circular determinadas pelo governo e as regras de Responsabilidade Estendida do Produtor (EPR) inclinam ainda mais os proprietários de marcas em direção às embalagens de vidro infinitamente recicláveis, enquanto a concentração de plantas de bebidas e farmacêuticas em Java Ocidental e Banten reduz os custos de frete para os fornecedores de vidro. As melhorias de eficiência energética, especialmente os fornos de oxicombustível de maior rendimento, estão se tornando prioridades estratégicas à medida que os preços do gás natural sobem. A intensidade competitiva é moderada: os grandes players domésticos como PT Muliaglass e PT Culletprima Setia investem em automação de fornos, enquanto o líder global O-I Glass otimiza sua presença indonésia por meio de racionalização seletiva de capacidade. A logística de longa distância pelo arquipélago ainda favorece o PET nas categorias sensíveis ao preço, levando os fabricantes de vidro a se concentrarem ainda mais em nichos premium, como café especial, cosméticos halal e tônicos herbais de qualidade para exportação.

Principais Conclusões do Relatório

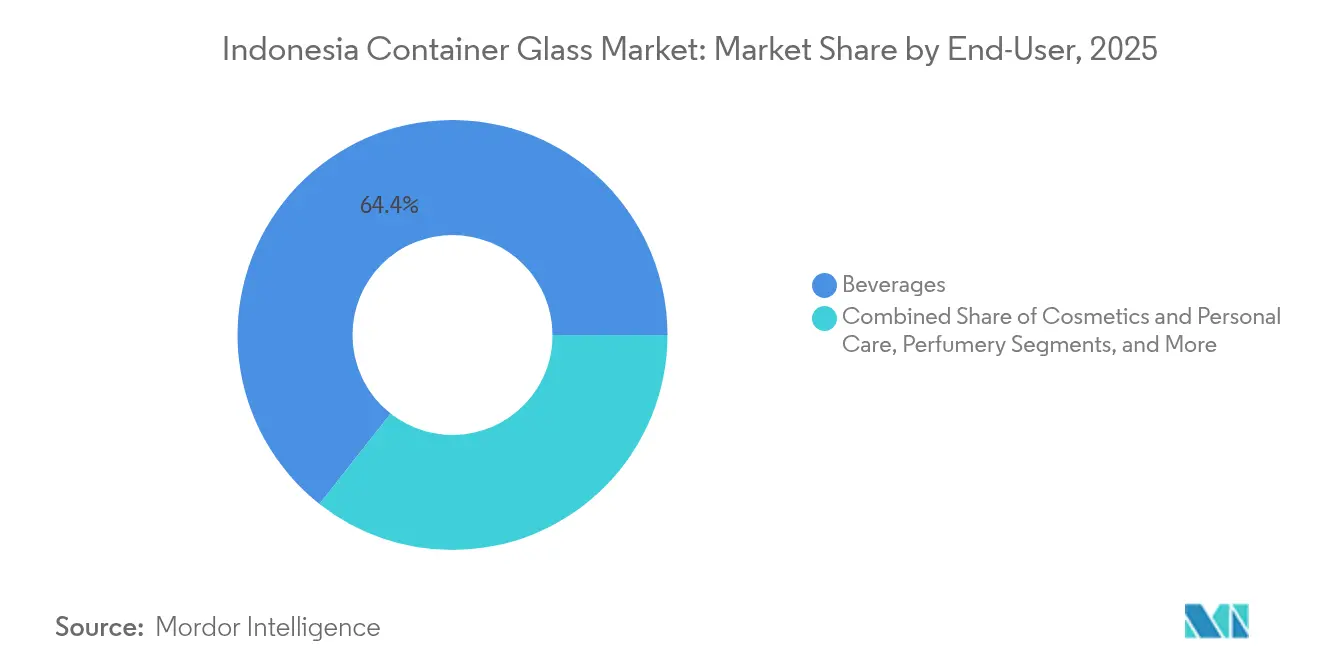

- Por usuário final, as bebidas capturaram 64,38% da participação do mercado de vidro para embalagens da Indonésia em 2025.

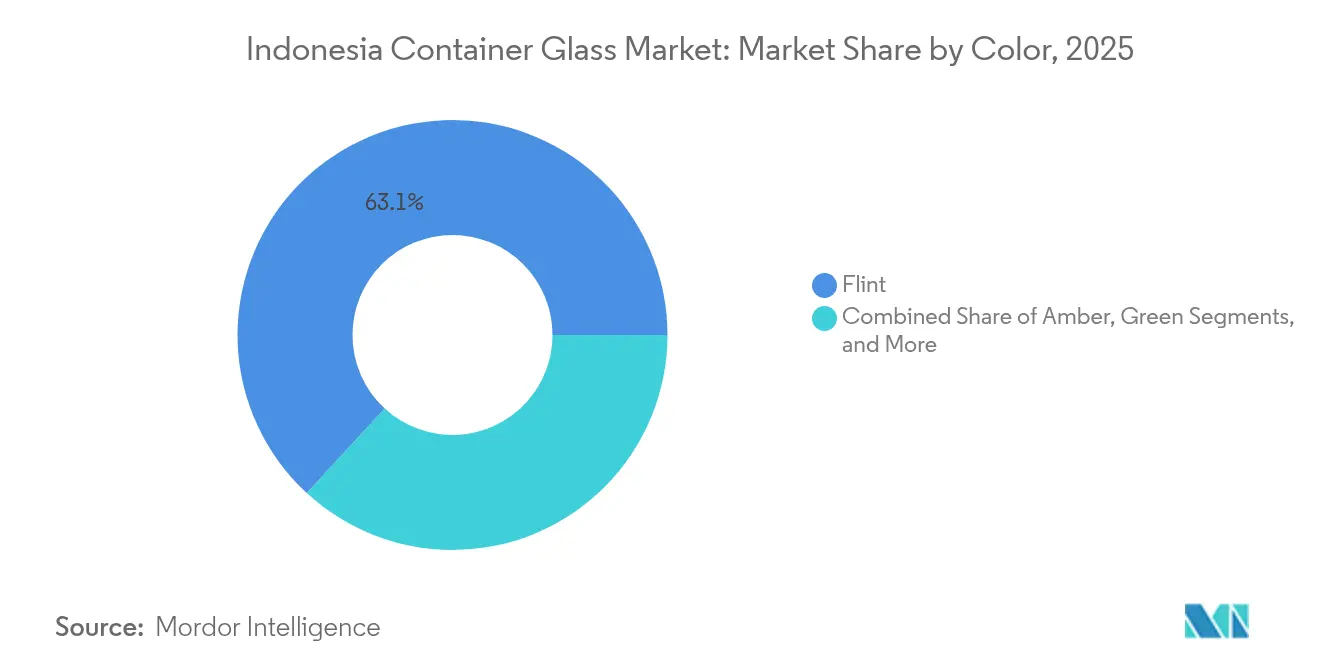

- Por cor, o mercado de vidro para embalagens da Indonésia para vidro âmbar está projetado para crescer a um CAGR de 5,62% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens ecológicas e infinitamente recicláveis | +1.2% | Nacional, com concentração em Java e centros urbanos | Médio prazo (2-4 anos) |

| Expansão dos setores de bebidas e farmacêuticos | +1.8% | Nacional, mais forte em Java Ocidental, Java Central e Banten | Longo prazo (≥ 4 anos) |

| Pressão do governo por EPR e metas de redução de resíduos | +0.9% | Implementação nacional com programas piloto nas principais cidades | Curto prazo (≤ 2 anos) |

| Programas de garrafas recarregáveis no local por redes de cafés e chás RTD | +0.4% | Centros urbanos, particularmente Jacarta, Surabaya e Bandung | Médio prazo (2-4 anos) |

| Incentivos fiscais provinciais para manufatura sustentável (Java Ocidental, Banten) | +0.3% | Províncias de Java Ocidental e Banten | Curto prazo (≤ 2 anos) |

| Aumento das exportações de tônicos herbais premium (jamu) para a UE/EUA | +0.2% | Produção nacional com foco em exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Ecológicas e Infinitamente Recicláveis

Os consumidores da classe média recompensam cada vez mais as marcas que utilizam embalagens sustentáveis e de aparência premium, e o vidro pontua bem em ambas as dimensões. As metas nacionais de combate aos resíduos marinhos, que visam a redução de 70% dos resíduos plásticos até 2025, tornam o vidro um substituto compatível com EPR para os plásticos de uso único. A visibilidade no varejo está aumentando à medida que a Indomaret e a Alfamart operam mais de 35.000 pontos de venda, cada um comercializando SKUs de valor agregado em garrafas flint ou âmbar. As principais multinacionais de alimentos e bebidas agora destacam a adoção do vidro em seus scorecards de ESG para atrair investidores focados em sustentabilidade. Os cosméticos certificados como halal que dependem de frascos de vidro também reforçam o halo premium do material, criando um ciclo virtuoso de demanda na Indonésia urbana.

Expansão dos Setores de Bebidas e Farmacêuticos

O valor agregado de alimentos e bebidas da Indonésia cresceu 5,9% em relação ao ano anterior em 2024, equivalente a IDR 1.531,4 trilhões, enquanto as vendas farmacêuticas acompanham o envelhecimento demográfico e a expansão hospitalar. O café e o chá prontos para beber por si só estão a caminho de atingir USD 1,71 bilhão em 2025, grande parte embalada em garrafas flint ou âmbar que protegem os compostos voláteis de sabor durante o envase a alta temperatura. As plantas farmacêuticas de envase e acabamento especificam cada vez mais vidro Tipo III ou âmbar em conformidade com a USP para atender às regras de Garantia de Produtos Halal, aumentando a utilização dos fornos nos produtores especializados de frascos concentrados em Java Ocidental.

Pressão do Governo por EPR e Metas de Redução de Resíduos

O Regulamento P.75/2019 obriga os proprietários de marcas a atingir 50% de conteúdo reciclado nas embalagens de vidro até 2025, incentivando investimentos no fechamento do ciclo de cacos e em programas de recolha pelos produtores. Mais de 3.000 nós de bancos de resíduos na Grande Jacarta agora canalizam o vidro triado de volta para as plantas de embalagens, reduzindo a energia dos fornos em até 25% quando as proporções de cacos excedem 50%. O licenciamento municipal vincula cada vez mais as licenças comerciais à comprovação de conformidade com EPR, incentivando até mesmo as PMEs a optarem pelo vidro em detrimento dos plásticos multicamadas que enfrentam iminentes impostos especiais de consumo.

Programas de Garrafas Recarregáveis no Local por Redes de Cafés e Chás RTD

Os cafés principais em Jacarta, Surabaya e Bandung oferecem esquemas de depósito e devolução de IDR 5.000 em garrafas flint de 250 ml, alcançando períodos de retorno inferiores a 18 meses em um ciclo de depreciação de três anos. As garrafas recarregáveis reduzem o custo de embalagem por porção em até 38%, de acordo com estudos de viabilidade que avaliam PMEs locais de água engarrafada. Os proprietários de marcas obtêm publicidade móvel gratuita sempre que os consumidores levam as garrafas recarregáveis gravadas para fora do estabelecimento, uma vantagem de marketing que as contrapartes plásticas não conseguem replicar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumentos nos preços do gás natural elevando os custos dos fornos | -1.4% | Nacional, afetando particularmente os fabricantes sediados em Java | Curto prazo (≤ 2 anos) |

| Garrafas PET e latas leves ganhando participação nas prateleiras | -0.8% | Nacional, maior impacto nos segmentos de bebidas e alimentos | Médio prazo (2-4 anos) |

| Escassez crônica de cacos de vidro devido a perdas na reciclagem informal | -0.5% | Nacional, aguda em regiões com gestão de resíduos limitada | Longo prazo (≥ 4 anos) |

| Sobretaxas de congestionamento portuário elevando custos logísticos e risco de quebra | -0.3% | Em todo o arquipélago, concentrado nos principais portos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumentos nos Preços do Gás Natural Elevando os Custos dos Fornos

O encerramento do subsídio Harga Gas Bumi Tertentu em 31 de dezembro de 2024 elevou os custos do gás de alimentação de USD 6 para mais de USD 16 por MMBtu para os fornos de vidro para embalagens, inflando a parcela de energia dos custos de conversão para mais de 30%. As plantas que operam fornos regenerativos de porta lateral revisitam os planos de investimento para retrofits de oxicombustível que reduzem o consumo de gás em 15-20%, mas implicam despesas de paralisação de vários milhões de dólares. Os players menores correm o risco de operar abaixo de 70% da capacidade, restringindo a oferta e elevando os preços dos produtos acabados, uma repercussão não intencional, mas inevitável, para os proprietários de marcas.

Garrafas PET e Latas Leves Ganhando Participação nas Prateleiras

O lançamento de PET 100% reciclado da Coca-Cola Indonésia, apoiado pela linha de matéria-prima de 3.000 toneladas por mês da PT Amandina, ressalta a estrutura de custos ágil do PET e sua vantagem logística em todo o arquipélago de 17.000 ilhas da Indonésia.[1]Starlinger, "PT Amandina Bumi Nusantara: PET Reciclado para as Primeiras Garrafas de rPET 100% da Coca-Cola," starlinger.com As latas de alumínio leves também ampliam a penetração nas bebidas carbonatadas porque suas altas velocidades de linha reduzem os custos de envase por unidade. O vidro, portanto, cede volume nos canais de água engarrafada e refrigerantes de baixa margem, obrigando os fabricantes a se voltarem ainda mais para nichos premium onde a preservação do sabor e o apelo visual justificam uma economia unitária mais elevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Volume, Cosméticos Aceleram o Crescimento

As bebidas representaram 64,38% da participação do mercado de vidro para embalagens da Indonésia em 2025, pois o clima quente e úmido e a expansão do comércio moderno amplificaram o consumo de bebidas embaladas. Neste domínio, as linhas de chá e café prontos para beber não alcoólicos lotam as geladeiras dos supermercados em garrafas flint, enquanto a cerveja artesanal e os destilados importados estimulam a adoção de garrafas âmbar para atender aos requisitos de proteção UV. A densidade de demanda em torno dos parques industriais de Java Ocidental comprime os prazos de entrega entre as cervejarias e as plantas de garrafas, uma característica logística única do mercado de vidro para embalagens da Indonésia.

Os volumes de cosméticos e cuidados pessoais permanecem modestos, mas apresentam o crescimento mais constante, a um CAGR de 5,48% até 2031, auxiliados pelo ranking da Indonésia como o segundo maior consumidor mundial de cosméticos halal. Séruns para a pele e fragrâncias premium especificam cada vez mais vidro flint personalizado ou tingido para exibir texturas enquanto protegem os ativos voláteis. Essa estética premium permite que os proprietários de marcas cobrem prêmios de preço que compensam os custos mais elevados da cadeia de suprimentos em comparação com os potes plásticos, reforçando a captura de valor no mercado de vidro para embalagens da Indonésia.

Por Cor: Flint Domina, Âmbar Ganha Tração Premium

O vidro flint reteve 63,15% da produção de 2025, valorizado pela transparência que assegura aos consumidores que o conteúdo está livre de impurezas. As linhas de inspeção de extremidade quente de alta velocidade instaladas pelas principais plantas mantêm as taxas de defeito abaixo de 0,2%, contendo o desperdício de garrafas flint mesmo com o aumento da produção. A versatilidade do material em bebidas carbonatadas, condimentos e medicamentos parenterais consolida sua liderança no mercado de vidro para embalagens da Indonésia.

O vidro âmbar, embora represente apenas um terço do volume do flint, está se expandindo a um CAGR de 5,62% impulsionado por cervejas premium, tônicos e frascos farmacêuticos que exigem fotoproteção rigorosa. Dois fornos domésticos foram convertidos para produção contínua de âmbar em 2024, sinalizando uma evolução estrutural em direção a cores especiais. O crescimento ressalta como a premiumização orienta o tamanho do mercado de vidro para embalagens da Indonésia em direção a SKUs diferenciados em vez de produtos de volume em massa sem diferenciação.

Análise Geográfica

Java representou quase 68,90% do tamanho do mercado de vidro para embalagens da Indonésia em 2025, refletindo tanto a densidade do lado da demanda quanto a concentração do lado da oferta. Os parques industriais de Cikarang e Bekasi, em Java Ocidental, abrigam quatro dos seis maiores fornos do país, proporcionando às plantas de bebidas, farmacêuticos e cosméticos acesso no mesmo dia a garrafas e potes. A disponibilidade superior de energia, água e cacos mantém os custos unitários de conversão aproximadamente 9% mais baixos do que nas fábricas nas ilhas externas.

Sumatra está emergindo como a região de crescimento mais rápido, com previsão de CAGR de 5,05% até 2031, impulsionada pelo processamento downstream do óleo de palma, pela expansão do varejo moderno em Medan e Palembang e pelas melhorias logísticas ao longo da Rodovia Pedagiada Trans-Sumatra. A distribuição de vidro para Sumatra dependia anteriormente do transporte fracionado a partir de Java; as linhas de engarrafamento localizadas para xarope de açúcar de palma e tônicos herbais agora ancoram novos investimentos em fornos em Lampung.

O leste da Indonésia, compreendendo Sulawesi, Maluku e Papua, ainda representa menos de 10,00% do volume nacional, mas oferece lucratividade desproporcional nos polos turísticos, onde a cerveja artesanal, o jamu artesanal e os cosméticos boutique atendem a visitantes de alto poder aquisitivo. Os avanços de infraestrutura no âmbito da modernização portuária da Pelindo reduziram os tempos de espera de atracação a portão de 72 para 24 horas em Makassar e Sorong, reduzindo assim o risco de quebra e os fretes para embalagens frágeis.

Cenário Competitivo

O mercado de vidro para embalagens da Indonésia apresenta fragmentação moderada, com os cinco maiores produtores respondendo por aproximadamente 50% da capacidade instalada. A PT Muliaglass opera linhas de vidro float, automotivo e para embalagens em um único complexo em Java Ocidental e está testando queimadores de oxicombustível para reduzir o consumo de gás dos fornos em 15%.

O gigante global O-I Glass continua a reestruturação, desativando fornos não competitivos no exterior enquanto direciona os ativos indonésios para o âmbar de alta margem.[3]O-I Glass, "Sala de Imprensa para Investidores," o-i.com A especialista PT Culletprima Setia dobrou sua produção diária para 200 toneladas em 2024 ao adicionar um segundo forno adaptado para garrafas coloridas de alto teor reciclado, financiado em parte por eficiências de capital de giro habilitadas por ERP.

Fornecedores de tecnologia do Japão e da UE estão comercializando agressivamente energia solar em telhados, recuperação de calor residual e queimadores de combustível alternativo, cortejando os fabricantes de vidro indonésios ansiosos para mitigar a volatilidade dos preços do gás. O foco estratégico agora se inclina para a triagem de cacos a montante e o aliviamento de peso a jusante para defender o custo total de propriedade do vidro frente ao PET e às latas.

Líderes do Setor de Vidro para Embalagens da Indonésia

PT Xinyi Glass Indonesia

O-I Glass, Inc.

PT Tamindo Permaiglass

PT Muliaglass

PT Ishizuka Maspion Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A PT Amandina Bumi Nusantara tornou-se a primeira recicladora de PET da Indonésia certificada sob

- 2017: intensificando a pressão competitiva sobre o vidro de entrada de gama em bebidas.

- Julho de 2025: A O-I Glass divulgou vendas de USD 1,7 bilhão no segundo trimestre e revelou planos para desativar um forno no âmbito de seus programas de otimização global.

- Junho de 2025: O Ministério da Indústria lançou o "Kompetisi Startup Kosmetik", concedendo mentoria a 15 formuladores de PMEs que necessitarão de embalagens primárias de vidro de alto padrão.

- Abril de 2025: O McKinsey Global Institute projetou que a Indonésia deve sustentar um CAGR real do PIB de 5,4% para atingir o status de renda elevada até 2045, um cenário que multiplica a demanda por bens de consumo embalados premium.

Escopo do Relatório do Mercado de Vidro para Embalagens da Indonésia

Embalagens de vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo.

O mercado de vidro para embalagens da Indonésia é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens da Indonésia em 2026?

Está em 614,08 quilotoneladas e está a caminho de atingir 765,24 quilotoneladas até 2031, refletindo um CAGR de 4,52%.

Qual uso final absorve mais vidro para embalagens na Indonésia?

As bebidas lideram com 64,38% do volume de 2025 e continuam a dominar ao longo do período de previsão.

Por que o vidro âmbar está ganhando participação?

A cerveja premium, os tônicos herbais e os frascos farmacêuticos necessitam de proteção UV, impulsionando o CAGR previsto de 5,62% do âmbar.

Como os aumentos nos preços do gás estão afetando os fabricantes de vidro?

A remoção do subsídio de gás elevou os custos do gás de alimentação acima de USD 16/MMBtu, empurrando a energia para mais de 30% das despesas de conversão.

Qual é o papel das regulamentações de EPR no crescimento do mercado?

O Regulamento P.75/2019 determina 50% de conteúdo reciclado nas embalagens de vidro até 2025, estimulando a demanda por cacos e favorecendo o vidro em detrimento dos plásticos de uso único.

Qual é a região de crescimento mais rápido fora de Java?

Sumatra, beneficiando-se da industrialização e da nova conectividade por rodovias pedagiadas, com um CAGR previsto de 5,05% até 2031.

Página atualizada pela última vez em: