Tamanho e Participação do Mercado de Vidro para Embalagens da Etiópia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

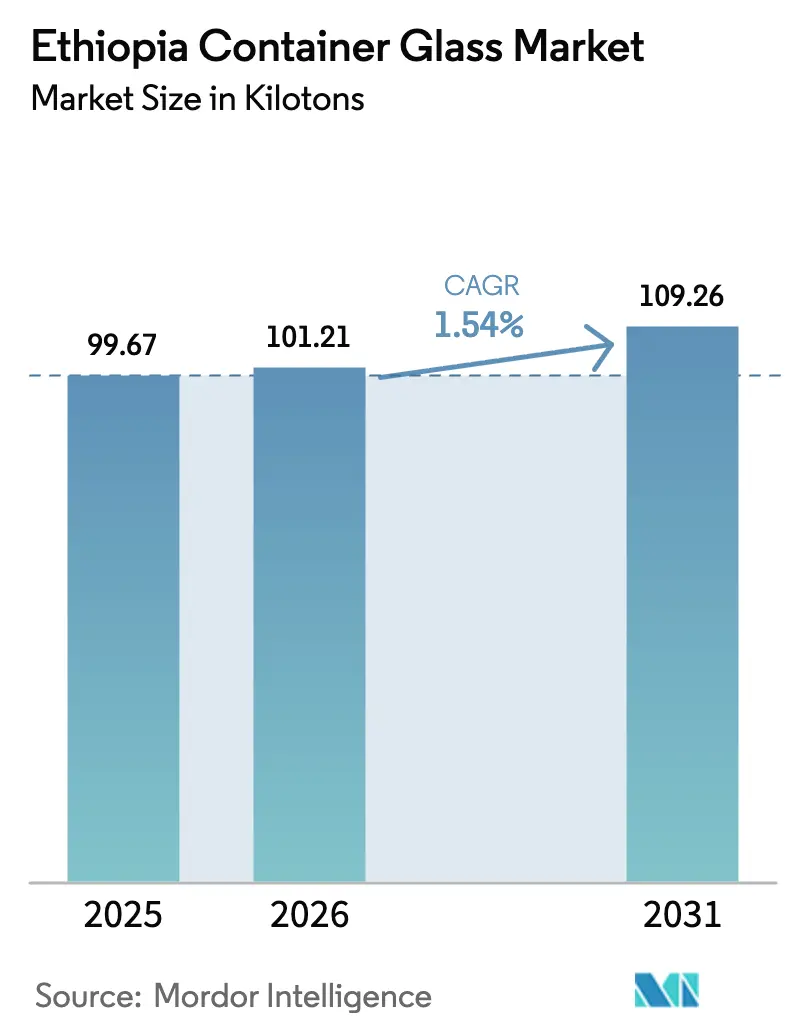

| Tamanho do mercado no ano base (2025) | 99.67 quilotoneladas |

| Volume do Mercado (2026) | 101.21 quilotoneladas |

| Volume do Mercado (2031) | 109.26 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.54% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Etiópia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Etiópia em 2026 é estimado em 101,21 quilotoneladas, crescendo a partir do valor de 2025 de 99,67 quilotoneladas, com projeções para 2031 indicando 109,26 quilotoneladas, crescendo a um CAGR de 1,54% entre 2026 e 2031. O crescimento sustentado na produção de bebidas, parques industriais financiados por capital estrangeiro e um conjunto de políticas de substituição de importações são os principais fatores por trás dessa expansão gradual. Investimentos orientados por retorno de cervejeiros multinacionais, a expansão da capacidade de envase e acabamento farmacêutico e uma crescente classe média urbana continuam a impulsionar a demanda para cima, mesmo diante da persistência de adversidades macroeconômicas. No entanto, restrições estruturais que vão desde interrupções de energia até a disponibilidade limitada de barrilha local continuam a moderar a velocidade com que nova capacidade de fornos pode ser adicionada. O mercado de vidro para embalagens da Etiópia avança, portanto, em uma trajetória equilibrada que concilia picos cíclicos de demanda por bebidas com uma base de infraestrutura ainda em transição.

Principais Conclusões do Relatório

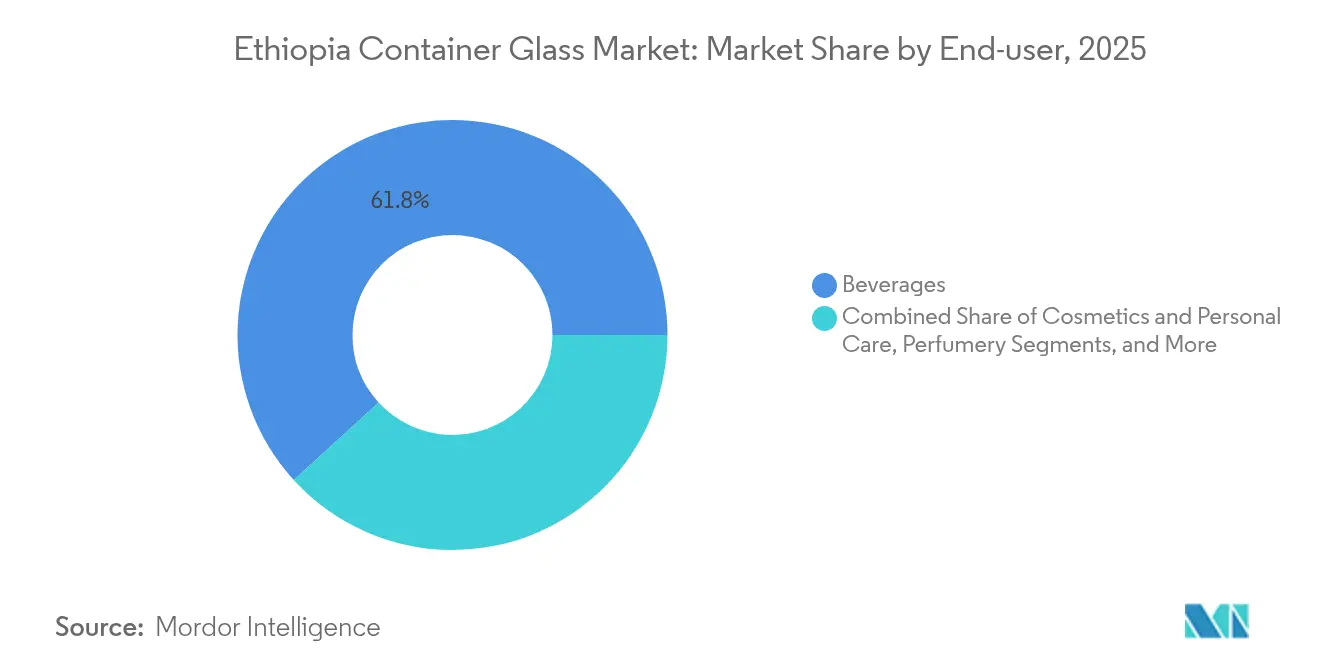

- Por utilizador final, as bebidas capturaram 61,78% da participação do mercado de vidro para embalagens da Etiópia em 2025.

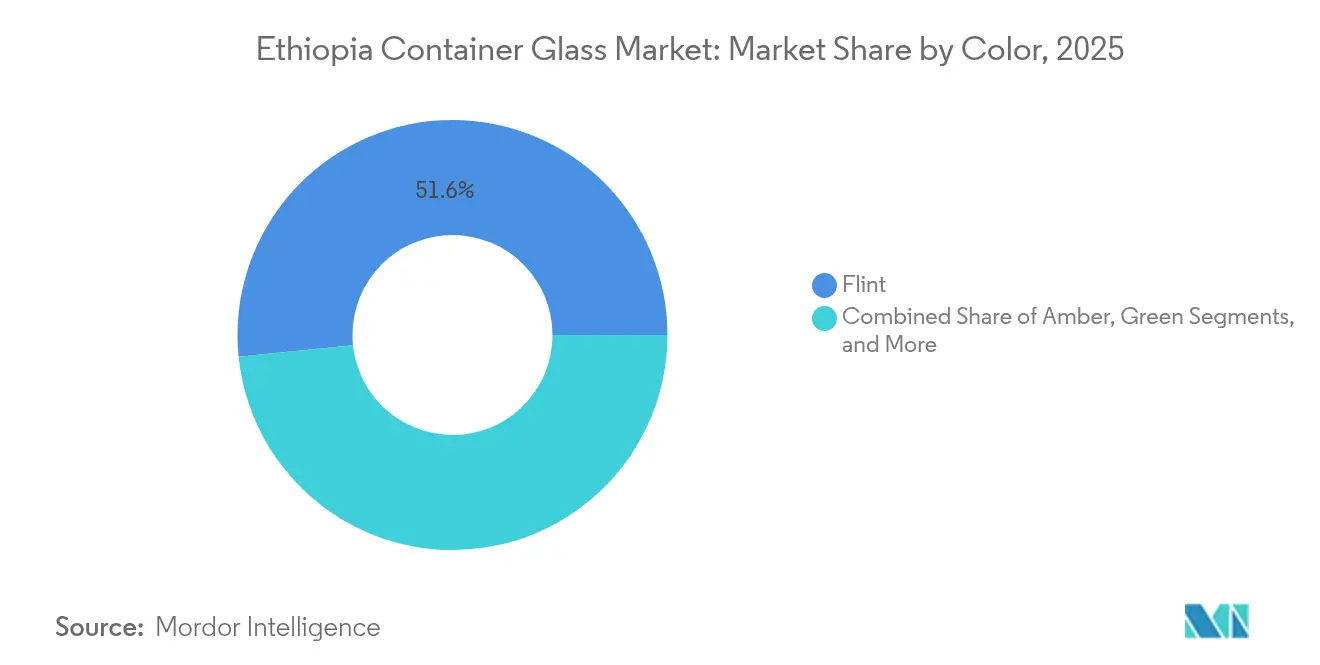

- Por cor, o mercado de vidro para embalagens da Etiópia para vidro âmbar está projetado para crescer a um CAGR de 2,18% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Etiópia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da produção de cerveja e bebidas espirituosas impulsionando a demanda por vidro premium | +0.4% | Polos cervejeiros de Adis Abeba e Oromia | Médio prazo (2 a 4 anos) |

| Incentivos governamentais de substituição de importações para a fabricação local de vidro | +0.3% | Parques industriais nacionais | Longo prazo (≥ 4 anos) |

| Crescimento dos investimentos em envase e acabamento farmacêutico | +0.2% | Parque Industrial de Kilinto e âmbito nacional | Médio prazo (2 a 4 anos) |

| Preferência crescente da classe média urbana por garrafas retornáveis recarregáveis | +0.2% | Principais cidades | Curto prazo (≤ 2 anos) |

| Demanda da diáspora etíope por bebidas tradicionais em embalagens de vidro para exportação | +0.1% | Corredores de exportação para a América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Implementação de esquemas de responsabilidade alargada do produtor impulsionando a coleta de vidro | +0.1% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção de Cerveja e Bebidas Espirituosas Impulsionando a Demanda por Vidro Premium

As cervejarias continuam sendo as maiores compradoras individuais de garrafas de vidro, e suas adições de capacidade influenciam diretamente o mercado de vidro para embalagens da Etiópia. A subsidiária local da Heineken, por exemplo, compensou declínios de volume de um dígito elevado em 2024 com crescimento de receita de dois dígitos médios, evidenciando a margem de precificação proporcionada pela embalagem premium.[1]Heineken N.V., "Atualização de Negociações do 1º Trimestre de 2025," theheinekencompany.com Cervejeiros domésticos, como a Habesha, prepararam suas linhas para integração com vidro, uma abordagem que já permite a distribuição para 158 cidades e 15 destinos de exportação. Esses lançamentos aumentam os comprimentos de produção para embalagens flint e âmbar, permitindo que os fabricantes de vidro operem os fornos a taxas de extração mais elevadas e estabilizem a absorção de custos fixos. O posicionamento premium também acelera a transição para programas de retornáveis, estendendo os ciclos de vida das garrafas e reforçando a demanda unitária mesmo com a estabilização do consumo per capita de cerveja.

Incentivos Governamentais de Substituição de Importações para a Fabricação Local de Vidro

Os formuladores de políticas classificam o vidro entre os subsetores prioritários no plano de desenvolvimento de 10 anos, combinando isenções fiscais com isenções de direitos aduaneiros sobre o processamento de caco de vidro e equipamentos de fornos. A Diretiva nº 1001/2024 liberalizou ainda mais a participação estrangeira, possibilitando fluxos de capital próprio que financiam projetos de modernização. Juntamente com um regime de taxa de câmbio determinado pelo mercado, apoiado por um programa do FMI de USD 3,4 mil milhões, essas medidas aliviam os gargalos de importação de capital e reduzem o período de retorno sobre linhas de vidro float e de embalagens. O agrupamento em parques industriais, particularmente em Kilinto e no novo nó de Sheger City, reduz os custos logísticos e introduz utilidades compartilhadas para ar comprimido e tratamento de efluentes, elevando assim o teto de crescimento de médio prazo para o mercado de vidro para embalagens da Etiópia.

Crescimento dos Investimentos em Envase e Acabamento Farmacêutico

Apenas 15% da demanda nacional por medicamentos é atualmente atendida por plantas domésticas, uma lacuna que o governo pretende fechar até 2030. A instalação de vacinas da ShieldVax Enterprises no valor de USD 70 milhões em Kilinto ilustra a escala dos compromissos futuros já registrados. As linhas de injetáveis requerem frascos de vidro sodo-cálcico flint neutro-borossilicato ou Tipo II produzidos com janelas de tolerância rigorosas, levando os fabricantes de vidro a adotar sistemas de controle de forehearth de maior investimento de capital. À medida que os protocolos de validação se tornam mais rigorosos sob a supervisão da Autoridade Etíope de Alimentos e Medicamentos, os formatos âmbar e flint que bloqueiam a entrada de UV ganham volume em conjunto com lotes de medicamentos procedimentais. Essas dinâmicas enriquecem o mix de valor dentro do mercado de vidro para embalagens da Etiópia, ao mesmo tempo em que forjam acordos de fornecimento que garantem volumes plurianuais.

Preferência Crescente da Classe Média Urbana por Garrafas Retornáveis Recarregáveis

Os domicílios urbanos estão cada vez mais encarando o vidro retornável como uma vantagem tanto econômica quanto ambiental, especialmente à medida que as redes de supermercados expandem sua infraestrutura de coleta. Esquemas de depósito e reembolso para refrigerantes e água engarrafada estão sendo pilotados em Adis Abeba, e as empresas de bebidas lançaram campanhas nas redes sociais para enfatizar a paridade do reuso com o preço. A classe média urbana, impulsionada por um crescimento anual de 7% nas vendas no varejo, vê as embalagens retornáveis como uma proteção contra a inflação nas embalagens de uso único. Como cada garrafa retornável completa de 8 a 12 viagens antes da recuperação como caco de vidro, a extração agregada dos fornos ainda precisa crescer para repor quebras e desgastes, sustentando ganhos incrementais de tonelagem para o mercado de vidro para embalagens da Etiópia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alta dependência de barrilha e areia de sílica importadas | -0.3% | Âmbito nacional | Curto prazo (≤ 2 anos) |

| Concorrência de embalagens PET leves e latas metálicas | -0.2% | Corredores urbanos de bebidas | Médio prazo (2 a 4 anos) |

| Tempo de inatividade dos fornos devido a interrupções na rede elétrica nacional | -0.2% | Regiões Central e de Oromia | Curto prazo (≤ 2 anos) |

| Gargalos logísticos decorrentes de infraestrutura rodoviária precária | -0.1% | Cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Barrilha e Areia de Sílica Importadas

A planta de Abijata-Shalla fornece apenas 20.000 toneladas de barrilha por ano, deixando os fabricantes de vidro dependentes de importações que sobrecarregam as reservas de divisas. Os atrasos nas aquisições chegam a três meses quando as cartas de crédito são racionadas, forçando as empresas a operar abaixo da capacidade nominal. Embora um novo depósito de areia de sílica de alta pureza tenha sido confirmado em Lemi, estudos de viabilidade indicam que etapas adicionais de calcinação e lavagem são necessárias antes de se atingir a pureza adequada para vidro. Até que essas melhorias entrem em operação, o setor de vidro para embalagens da Etiópia permanece vulnerável a oscilações de custo de até 18% a cada trimestre quando as tarifas de frete asiático flutuam.

Concorrência de Embalagens PET Leves e Latas Metálicas

A vantagem do PET em quilogramas por litro supera 80%, reduzindo os custos de retorno na precária malha rodoviária da Etiópia. Para cervejarias que buscam embalagens individuais, o PET e as latas também oferecem velocidades de linha que superam o envase em vidro em até 25%. Os millennials urbanos sensíveis ao preço parecem estar cada vez mais dispostos a trocar os atributos tradicionais pela portabilidade, pressionando as cervejarias a dividir o volume entre múltiplos substratos. Embora os segmentos premium ainda optem pelo flint, a erosão no segmento básico limita o potencial de crescimento do mercado de vidro para embalagens da Etiópia, particularmente nas cadeias de refrigerantes e água engarrafada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Mantêm a Liderança em Volume Enquanto Cosméticos Aceleram

O segmento de bebidas representou uma participação dominante de 61,78% do mercado de vidro para embalagens da Etiópia em 2025. As receitas provenientes de cerveja, refrigerantes e água engarrafada garantem uma extração estável dos fornos, com as cervejarias sozinhas elevando a demanda por vidro em 2,1 quilotoneladas ano a ano em 2025, apesar da volatilidade macroeconômica. Os ganhos futuros dependem da renovação da frota de garrafas retornáveis e de embalagens de exportação orientadas para a diáspora que destacam as bebidas tradicionais etíopes. Enquanto isso, espera-se que a categoria de cosméticos e cuidados pessoais entregue a tonelagem incremental mais rápida, crescendo a um CAGR de 2,67% até 2031, à medida que as mulheres urbanas aumentam seus gastos discricionários em cremes e perfumes premium. Os volumes unitários podem ser menores, mas as margens por tonelada superam as de bebidas em até 40%, adicionando um vetor de diversificação de lucros para os conversores de vidro.

Nas aplicações alimentares, o vidro continua sendo o recipiente preferido para exportadores de mel, geleia e condimentos que buscam atender às regulamentações de rastreabilidade da UE, que serão mais rigorosas a partir de dezembro de 2025. A demanda farmacêutica, embora ainda represente menos de 5% da tonelagem agregada, ganha importância estratégica porque as especificações de frascos suportam preços médios de venda mais elevados. As marcas de perfume e fragrâncias finas também aproveitam o vidro para se diferenciar nos emergentes canais de varejo moderno. Coletivamente, essas tendências garantem que o tamanho do mercado de vidro para embalagens da Etiópia para utilizadores finais não relacionados a bebidas se expanda mais rapidamente do que a média geral, mesmo que as bebidas ancorem os níveis de utilização básica dos fornos.

Por Cor: Flint Domina, Âmbar Ganha Impulso

O vidro flint representou 51,62% da participação do mercado de vidro para embalagens da Etiópia em 2025, graças à sua versatilidade entre categorias. As cervejarias especificam flint para exportações de cerveja lager e especial, enquanto as linhas farmacêuticas o exigem para medicamentos parenterais em condições fotoestáveis. O vidro âmbar, no entanto, está projetado para registrar o crescimento mais rápido, a um CAGR de 2,18% até 2031. Suas propriedades de bloqueio de UV atendem aos requisitos das linhas de envase e acabamento em expansão em Kilinto e protegem as bebidas espirituosas posicionadas no segmento premium. A economia de produção também favorece campanhas mais longas de âmbar porque os fluxos de caco de vidro permanecem sem contaminação por mistura de cores, reduzindo o tempo de inatividade na casa de batelada.

O vidro verde mantém um nicho nos segmentos de vinho e cerveja artesanal, mas a viticultura doméstica limitada restringe o potencial de crescimento. Tonalidades especiais, como o azul cobalto para cosméticos de alto padrão, permanecem como pedidos personalizados com tamanhos de produção abaixo de 50 toneladas, mas comandam margens de conversão premium. O mix de cores, portanto, ilustra uma mudança gradual do flint de uso geral para o âmbar funcional, uma transição que eleva as margens combinadas em todo o mercado de vidro para embalagens da Etiópia, ao mesmo tempo em que distribui as campanhas dos fornos por menos ciclos de troca de cor.

Análise Geográfica

Adis Abeba e o cinturão industrial de Oromia ao seu redor concentram aproximadamente 90% da capacidade instalada de extração dos fornos, criando um ecossistema denso de fornecedores de caco de vidro, fabricantes de moldes e utilizadores finais. Esse agrupamento reduz os prazos de entrega entre envasadores e fabricantes de vidro para menos de 24 horas, minimizando quebras no transporte e possibilitando o reabastecimento just-in-time. No entanto, a mesma concentração amplifica o risco sistêmico: uma interrupção de 12 horas na rede elétrica em abril de 2025 paralisou simultaneamente as duas principais plantas, forçando as cervejarias a recorrer a estoques de emergência por três dias.

O norte da Etiópia permanece com demanda restrita devido a danos em fábricas relacionados a conflitos; no entanto, os corredores humanitários reabertos no início de 2025 estão reativando a atividade industrial leve em Mekelle e Axum. A penetração do vidro nessa região provavelmente ficará dois anos atrás porque os envasadores de bebidas locais precisam primeiro restaurar as utilidades e certificar a segurança dos produtos. As zonas cafeeiras do sul, em contraste, aproveitam os prêmios de exportação vinculados à conformidade com o regulamento de desmatamento da UE. Os protocolos de rastreabilidade favorecem potes de vidro com tampas com código QR, um nicho que elevou a participação do sul na demanda do mercado de vidro para embalagens da Etiópia em 0,6 pontos percentuais em 2025.

Os corredores logísticos continuam sendo fundamentais. A ferrovia eletrificada Adis Abeba-Djibuti reduz os tempos de trânsito para a barrilha importada para 18 horas porta a porta, em comparação com 3 dias por estrada. Corredores alternativos via Porto Sudão reduzem o risco geopolítico, mas acrescentam 9% ao custo de desembarque. A construção de estradas pelo governo no Vale do Rift da Etiópia visa reduzir os custos de entrega nas cidades secundárias até 2027, um cronograma que, se cumprido, poderia liberar a demanda rural reprimida por vidro retornável. Consequentemente, a dispersão geográfica da demanda provavelmente mudará da divisão urbano-rural atual de 70-30 para um equilíbrio de 60-40 até 2030, suavizando assim a sazonalidade de volume no mercado de vidro para embalagens da Etiópia.

Cenário Competitivo

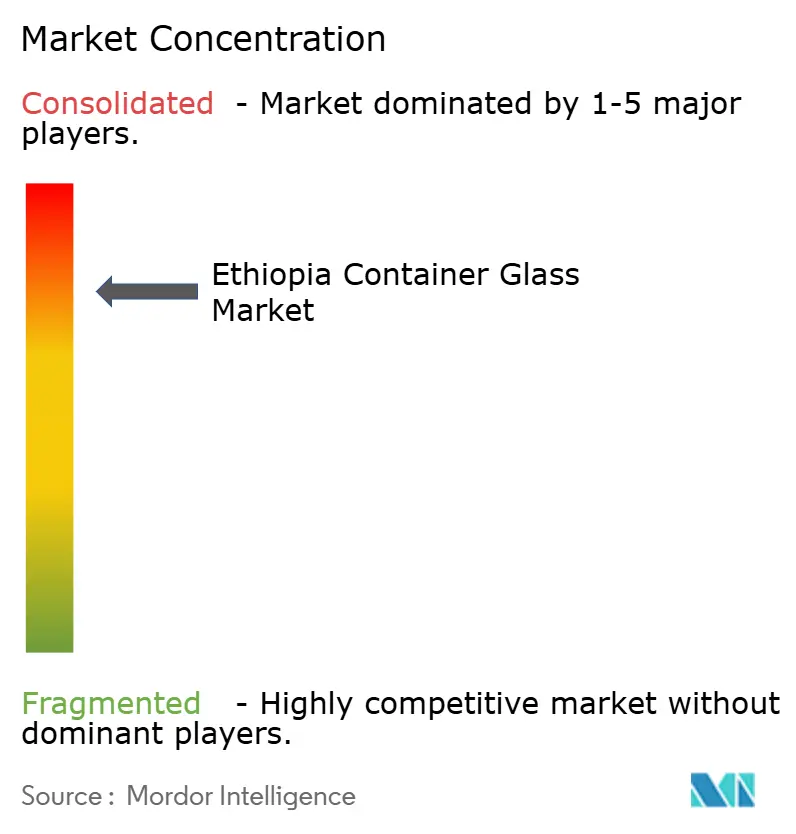

O mercado permanece oligopolístico. A Ethiopia Hansom International Glass opera um forno de 42.000 toneladas por ano, abastecendo tanto os principais fabricantes de bebidas domésticos quanto clientes de exportação no Sudão e no Iêmen. Sua escala proporciona liderança em custos, permitindo preços FOB que superam as importações do Oriente Médio em 8%. A Addis Ababa Bottle and Glass Share Company, com capacidade de 8.000 toneladas, concentra-se em produções de nicho e pedidos de emergência, aproveitando sua proximidade com os envasadores do centro da cidade para compensar sua menor escala. Juntas, as duas empresas respondem por aproximadamente 88% da extração nacional, uma estrutura que simplifica a coordenação do setor, mas aumenta o risco de continuidade do fornecimento durante reconstruções.

O sentimento de investimento aqueceu desde que a Diretiva nº 1001/2024 abriu os canais de importação e exportação ao capital estrangeiro, e pelo menos dois fabricantes asiáticos de vidro float já sondaram opções de projetos greenfield perto de Adama. Caso um terceiro entrante se comprometa com um forno de 30.000 toneladas, a intensidade competitiva poderá aumentar, forçando os incumbentes a acelerar as conversões para oxicombustível e a implantação de gêmeos digitais.[3]Organização das Nações Unidas para o Desenvolvimento Industrial, "Estratégia de Apoio para a Indústria Química da Etiópia," unido.org Até lá, os relacionamentos com clientes dependem do agendamento de reconstruções de fornos e do planejamento de campanhas de cores, com prazos médios de contrato de três anos.

Os movimentos estratégicos evidenciam a evolução do mercado. Em julho de 2025, a Hansom firmou um acordo de fornecimento de longo prazo de caco de vidro com o município de Adis Abeba, visando taxas de coleta de vidro de 75% até 2027. Anteriormente, em janeiro de 2025, a Addis Ababa Bottle and Glass instalou um sistema alemão de inspeção a quente que reduziu as taxas de rejeição por defeito para 0,8% por 1.000 garrafas, abrindo portas para clientes farmacêuticos. Essas iniciativas destacam uma mudança de métricas puramente de capacidade para credenciais de qualidade e sustentabilidade, temas que provavelmente definirão a fronteira competitiva do mercado de vidro para embalagens da Etiópia até 2030.

Líderes do Setor de Vidro para Embalagens da Etiópia

Juniper Glass Industries SC.

Addis Ababa Bottle And Glass Share Company

Ardagh Glass Packaging–Africa (AGP–A)

Medicor Africa PLC

beta glass plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: O governo etíope implementou a Diretiva nº 1001/2024, liberalizando a participação estrangeira em 32 setores, incluindo operações de importação e exportação. Isso permite que fornecedores internacionais de vidro e importadores de matérias-primas estabeleçam uma presença direta no mercado, potencialmente reduzindo os custos da cadeia de suprimentos.

- Julho de 2024: A Etiópia flutuou sua taxa de câmbio e garantiu um programa do FMI de USD 3,4 mil milhões focado em políticas cambiais determinadas pelo mercado, melhorando a disponibilidade de divisas para fabricantes de vidro que necessitam de matérias-primas importadas e equipamentos de produção.

- Junho de 2024: O Ministério das Finanças emitiu uma diretiva de gestão de selos de imposto especial de consumo exigindo selos digitais em bebidas alcoólicas, bebidas carbonatadas não alcoólicas e água engarrafada, criando requisitos de conformidade que afetam as operações de embalagem de vidro e os sistemas de rastreamento da cadeia de suprimentos.

- Abril de 2024: A Heineken relatou que suas operações etíopes no 1º trimestre de 2025 alcançaram crescimento de receita líquida na faixa dos trinta por cento, apesar de declínios de volume de cerveja de um dígito elevado, demonstrando poder de precificação que sustenta a demanda por embalagens de vidro premium em condições de mercado desafiadoras.

Escopo do Relatório do Mercado de Vidro para Embalagens da Etiópia

Embalagens de vidro referem-se a garrafas e potes limpos fabricados em vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. A embalagem de vidro é valorizada por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo.

O mercado de vidro para embalagens da Etiópia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens da Etiópia em 2026?

O mercado está em 101,21 quilotoneladas em 2026, com um CAGR de 1,54% projetado até 2031.

Qual segmento de utilizador final consome mais vidro para embalagens na Etiópia?

As bebidas lideram, representando 61,78% do volume em 2025 e permanecendo como o grupo de clientes âncora ao longo do período de previsão.

Qual é a aplicação de crescimento mais rápido para as embalagens de vidro da Etiópia?

Cosméticos e cuidados pessoais registram o crescimento mais rápido, avançando a um CAGR de 2,67% entre 2026 e 2031, à medida que as rendas disponíveis urbanas crescem.

Por que a demanda por vidro âmbar está crescendo na Etiópia?

Os investimentos em envase e acabamento farmacêutico e o posicionamento de bebidas espirituosas premium requerem proteção ultravioleta, impulsionando o vidro âmbar para o maior CAGR do segmento de cores, a 2,18%.

Como as interrupções de energia afetam a fabricação de vidro na Etiópia?

As empresas enfrentam custos médios de interrupção de ETB 51.777 (USD 976), equivalentes a 2,22% da receita mensal, o que pode reduzir a utilização dos fornos e comprimir as margens.

Quais políticas governamentais apoiam a produção local de vidro?

Os incentivos incluem isenções fiscais de substituição de importações, infraestrutura de parques industriais e liberalização do investimento estrangeiro sob a Diretiva nº 1001/2024, todos visando a expansão da capacidade doméstica.

Página atualizada pela última vez em: