Tamanho e Participação do Mercado de Vidro para Embalagens do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

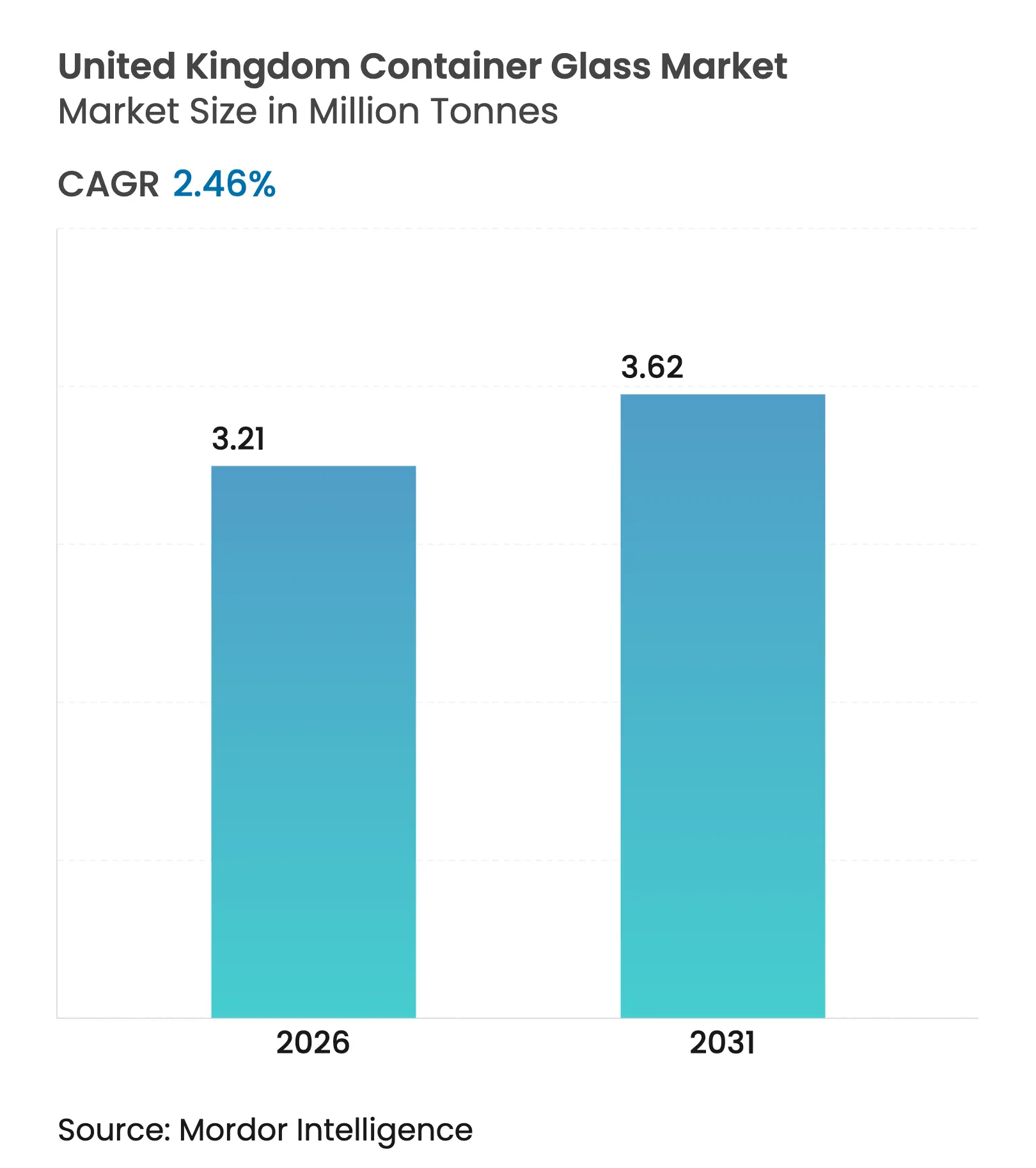

| Volume do Mercado (2026) | 3.21 Milhões de toneladas |

| Volume do Mercado (2031) | 3.62 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens do Reino Unido em 2026 é estimado em 3,21 milhões de toneladas, crescendo a partir do valor de 2025 de 3,13 milhões de toneladas, com projeções para 2031 indicando 3,62 milhões de toneladas, crescendo a um CAGR de 2,46% entre 2026 e 2031. A trajetória de crescimento moderado sublinha um cenário maduro no qual a procura por bebidas premium, metas crescentes de sustentabilidade e investimentos em tecnologia de leveza sustentam coletivamente o momentum. A expansão de bebidas espirituosas artesanais e microcervejarias, mandatos mais rigorosos de taxa de reciclagem e compromissos de retalhistas com embalagens circulares amplificam a resiliência do setor, apesar das condições macroeconômicas desfavoráveis. Ao mesmo tempo, os elevados preços de energia e a concorrência de embalagens PET e latas de alumínio pressionam as margens, levando os fabricantes a acelerar as modernizações de fornos, ensaios com combustíveis híbridos e programas de utilização de caco de vidro. Neste contexto, os proprietários de marcas enfatizam cada vez mais a estética premium e as credenciais climáticas, criando uma oportunidade para fornecedores que oferecem flexibilidade de design, rotas de produção de baixo carbono e distribuição nacional confiável.

Principais Conclusões do Relatório

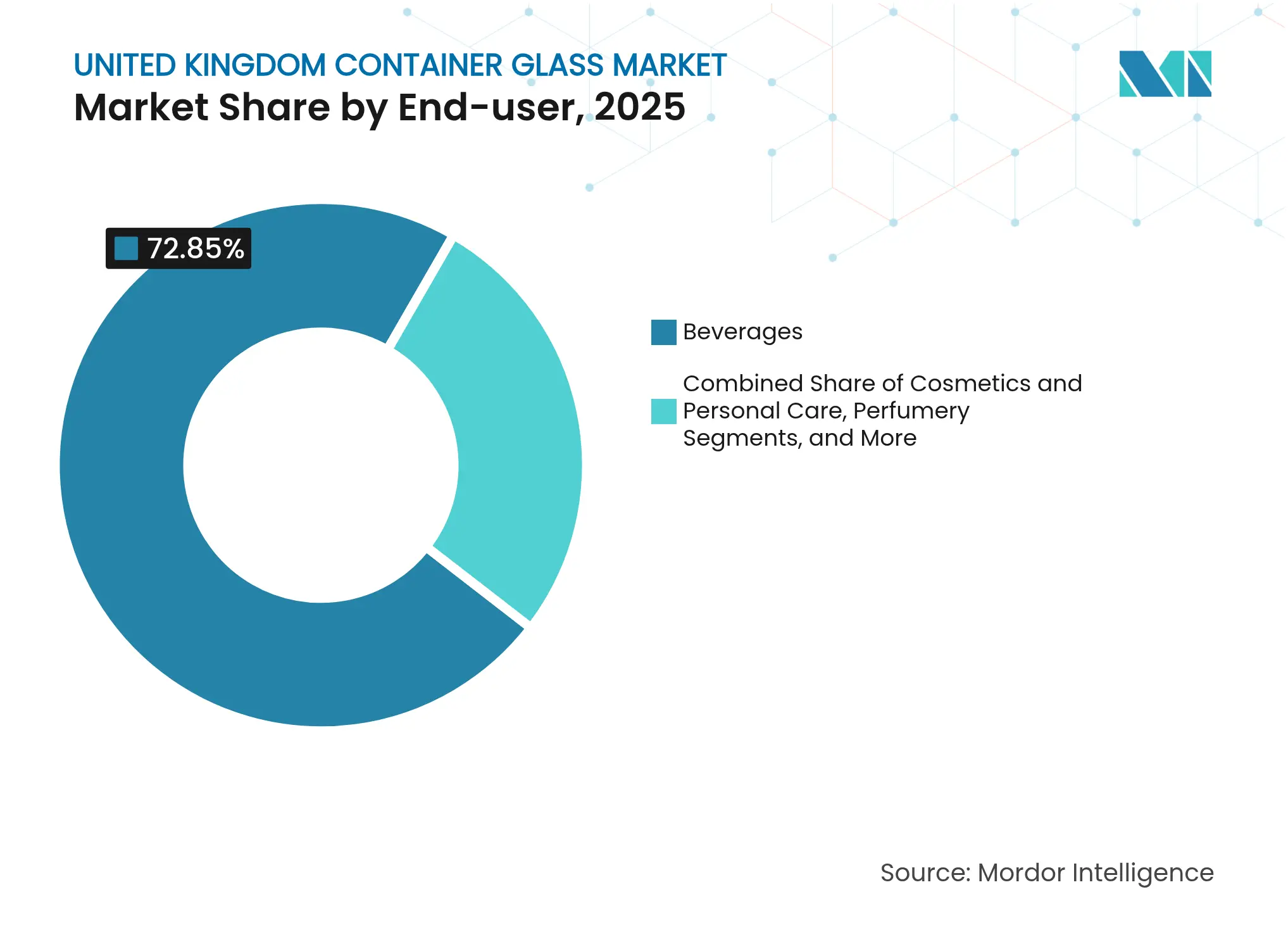

- Por utilizador final, as bebidas representaram 72,85% da participação do mercado de vidro para embalagens do Reino Unido em 2025.

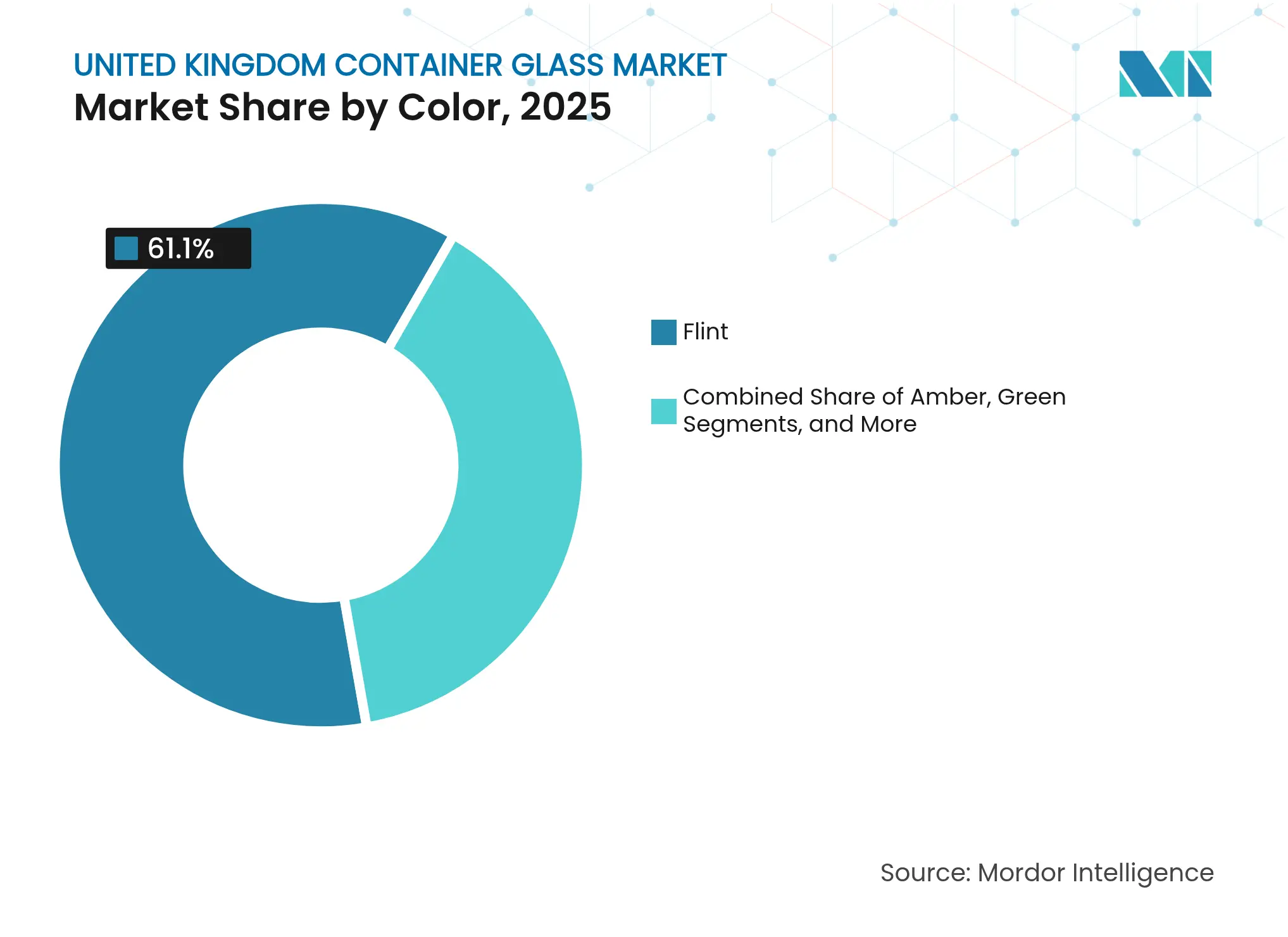

- Por cor, o mercado de vidro para embalagens do Reino Unido para vidro âmbar está projetado para crescer a um CAGR de 4,08% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da procura por bebidas alcoólicas premium | +0.8% | Escócia, área metropolitana de Londres | Médio prazo (2 a 4 anos) |

| Mudança para embalagens recicláveis pelos principais retalhistas do Reino Unido | +0.6% | Redes de retalho a nível nacional | Longo prazo (≥ 4 anos) |

| Crescimento de bebidas espirituosas artesanais e microcervejarias | +0.5% | Escócia, Norte de Inglaterra, Sudoeste | Médio prazo (2 a 4 anos) |

| Adoção de tecnologia de vidro leve | +0.4% | Centros de produção do Reino Unido, canais de exportação | Longo prazo (≥ 4 anos) |

| Metas governamentais de taxa de reciclagem para 2030 | +0.3% | Quadro regulatório a nível do Reino Unido | Longo prazo (≥ 4 anos) |

| Aumento da procura de comércio eletrónico por embalagens primárias duráveis | +0.2% | A nível do Reino Unido, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura por Bebidas Alcoólicas Premium

As destilarias artesanais adicionaram mais de 50 novos estabelecimentos em 2023, 42,8% acima dos níveis pré-pandemia, elevando a categoria de bebidas espirituosas a uma avaliação de GBP 16,8 mil milhões (USD 20,6 mil milhões) e estimulando encomendas personalizadas de garrafas de vidro que acentuam a narrativa da marca. A Diageo reduziu 3.000 toneladas de vidro através de formatos ultraligeiros, mantendo, no entanto, os atributos premium, ilustrando como custo, carbono e prestígio convergem num único briefing de design. Produtores de gin premium, whisky e rum de pequenos lotes tratam a forma da garrafa e o relevo como parte integrante da diferenciação em prateleira, gerando margens unitárias médias mais elevadas para fornecedores de embalagens capazes de entregar tiragens de produção curtas. A mesma lógica de premiumização estende-se a SKUs de vinho boutique e cerveja artesanal com lúpulo intenso que justificam a clareza âmbar ou transparente para exibir os líquidos. O efeito líquido é uma visibilidade de volume duradoura para especificações de garrafas de alto valor no mercado de vidro para embalagens do Reino Unido, mesmo quando a cerveja convencional migra para latas.

Mudança para Embalagens Recicláveis pelos Principais Retalhistas do Reino Unido

As cobranças de Responsabilidade Alargada do Produtor que entraram em fase de implementação em 2024 obrigam os proprietários de marcas a financiar a recuperação pós-consumo, levando grupos de supermercados, incluindo Tesco, Sainsbury's e ASDA, a especificar vidro infinitamente reciclável para ofertas de marca própria premium. As taxas nacionais de reciclagem de vidro para embalagens atingiram 76% em 2024, dando aos retalhistas confiança de que os circuitos de recuperação de materiais funcionam em escala. As equipas de compras avaliam cada vez mais os requisitos da ISO 14001 e a divulgação da pegada de âmbito 3 ao selecionar substratos de embalagem, favorecendo o vidro em detrimento do plástico para categorias de mercado superior, como molhos orgânicos e sucos prensados a frio. À medida que os critérios de avaliação dos retalhistas se tornam mais rigorosos, os fornecedores que fornecem retornos de caco de vidro em circuito fechado e análises de rastreabilidade ganham vantagem competitiva. Estas dinâmicas alargam a base endereçável para o vidro para embalagens além dos canais principais de álcool e incorporam visibilidade de procura plurianual alinhada com os roteiros dos retalhistas até 2030.

Crescimento de Bebidas Espirituosas Artesanais e Microcervejarias

Clusters regionais em Speyside, Manchester e Cornwall acolhem centenas de microprodutores cujas identidades de marca dependem de silhuetas de garrafas personalizadas, bases pesadas e relevos táteis que justificam preços premium em prateleira. As garrafas âmbar dominam as cervejas com lúpulo intenso, onde a proteção UV preserva a integridade do aroma, e as encomendas incrementais acumulam-se à medida que os cervejeiros expandem para variantes de fermentação mista, envelhecidas em barril e de baixo teor alcoólico. O comércio eletrónico direto ao consumidor amplifica a procura por embalagens primárias robustas, mas esteticamente refinadas, que resistem às redes de correio, mas chegam prontas para oferta. Esta convergência de crescimento de pequenos lotes e distribuição omnicanal incentiva os fabricantes de vidro a manter células de produção ágeis e estúdios de design colaborativos capazes de ciclos de conceito a prateleira de 12 semanas, consolidando o segmento artesanal como um impulsionador estrutural, e não cíclico, do mercado de vidro para embalagens do Reino Unido.

Adoção de Tecnologia de Vidro Leve

A O-I Glass comissionou um forno de combustível híbrido em Alloa que permite garrafas de bebidas espirituosas de 180 gramas — uma redução de peso de 28% em relação aos formatos anteriores — enquanto reduz a intensidade energética em 5 a 7% por tonelada. A linha ECOVA da Verallia aplica modelagem por elementos finitos para diminuir a massa de garrafas transparentes em até 15%, preservando a qualidade tátil valorizada pelas marcas de luxo. A Encirc aproveita a sua proximidade a um polo de hidrogénio em Stanlow para explorar fornos prontos para H2 que poderiam reduzir as emissões de Âmbito 1 em metade até 2030. Estes caminhos tecnológicos convergem numa narrativa em que o vidro compete não apenas em termos de reciclabilidade, mas também em eficiência de transporte e menores emissões do berço ao portão, reforçando a sua relevância em cadeias de abastecimento com restrições de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Concorrência de embalagens PET e latas de alumínio | -0.7% | Segmentos de bebidas a nível nacional | Médio prazo (2 a 4 anos) |

| Elevados custos de energia e taxas de emissão de carbono | -0.5% | Clusters de fornos no Noroeste e Yorkshire | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de abastecimento de matérias-primas (carbonato de sódio, caco de vidro) | -0.4% | A nível do Reino Unido, regiões dependentes de importações | Médio prazo (2 a 4 anos) |

| Tempo de inatividade para manutenção de fornos causando escassez periódica | -0.2% | Clusters de fabricação regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Embalagens PET e Latas de Alumínio

O alumínio conquistou maior participação em 2024, pois a conveniência de arrefecimento rápido e a reciclabilidade de 100% no passeio alinharam-se com o marketing dos cervejeiros para formatos de consumo moderado, erodindo a procura de vidro em cervejas lager convencionais e cocktails RTD. O PET domina as bebidas não alcoólicas, onde o manuseamento inquebrável, a logística ultraligeira e os fluxos de reciclagem garrafa a garrafa desbloqueiam poupanças de custos de dois dígitos em comparação com o vidro.[1]Autoridade de Concorrência e Mercados, "Estado da Concorrência no Reino Unido," gov.uk Estes substratos intensificam a disciplina de preços em toda a gama de cervejas e bebidas carbonatadas no retalho, diluindo o poder de negociação dos fabricantes de vidro em SKUs de garrafas de qualidade básica. O vidro mantém uma posição dominante no whisky, gin, vinho de mesa premium e alimentos artesanais, mas deve ceder posições de volume em canais de alta rotatividade e consumo imediato, onde o valor funcional supera a apresentação em prateleira.

Elevados Custos de Energia e Taxas de Emissão de Carbono

O combustível para fornos representou 23% do custo das vendas em 2024, e os picos pontuais do gás forçaram a redução da produção em escala diária em vários estabelecimentos do Reino Unido. O Regime de Comércio de Emissões do Reino Unido cobra GBP 80 a 90 por tonelada de CO2e, um encargo que os fabricantes não conseguem repercutir integralmente em categorias sensíveis ao preço. A British Glass alertou que, sem alívio, dois fornos legados poderiam encerrar até 2026, potencialmente eliminando 8% da capacidade doméstica. Ciclos mais curtos de reconstrução de tanques, retrofits piloto de hidrogénio e projetos de reforço elétrico exigem CAPEX a um ritmo que supera a geração de fluxo de caixa livre a curto prazo, comprimindo ainda mais os independentes de menor dimensão. Essas pressões elevam o valor estratégico para produtores com redes europeias diversificadas capazes de flexibilizar o abastecimento transfronteiriço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Premium Sustentam a Dominância

A categoria de bebidas representou 72,85% da participação do mercado de vidro para embalagens do Reino Unido em 2025, reafirmando o vidro como o recipiente padrão para bebidas espirituosas, vinho e cerveja de alta qualidade. Dentro deste grupo, as bebidas espirituosas avançaram a 3,78% ao ano, sustentadas por marcas artesanais que exigem relevos intrincados e prazos de entrega invulgarmente curtos. O tamanho do mercado de vidro para embalagens do Reino Unido para garrafas de bebidas espirituosas está projetado para atingir 1,25 mil quilotoneladas até 2031, proporcionando uma contribuição de margem acima da média para fornecedores capazes de equilibrar os custos de moldes personalizados com a utilização do forno. Em paralelo, a embalagem de cerveja enfrenta a concorrência do alumínio; no entanto, os cervejeiros artesanais para consumo no local e as marcas de lager tradicionais ainda valorizam o vidro pela preservação do sabor e pela nostalgia da marca, sustentando um crescimento de dígito médio único em formatos especiais. As bebidas não alcoólicas contribuem com uma procura de base estável através de sucos premium e kombuchas, compensando a comoditização das bebidas não alcoólicas.

Um ritmo mais acelerado emerge nos cosméticos e cuidados pessoais, à medida que os cuidados de pele de luxo, soros de alta dosagem e linhas de fragrâncias recarregáveis favorecem as propriedades de barreira inerte do vidro e os atributos visuais de mercado superior. O subsegmento, atualmente com menos de 6% da tonelagem, está previsto para adicionar um CAGR de 3,92% até 2031, auxiliado pela implementação de estações de recarga em grandes armazéns que posicionam os frascos de vidro como ativos duráveis. As aplicações alimentares, como geleias artesanais, óleos de colza prensados a frio e molhos ambiente, dependem da impermeabilidade ao oxigénio do vidro, embora as embalagens plásticas flexíveis pressionem os preços unitários nos canais de massa. A procura farmacêutica permanece estável, orientada pelos requisitos de farmacopeia de inércia e opacidade, enquanto a perfumaria mantém um estatuto de nicho, mas comanda preços unitários premium alinhados com os imperativos de narrativa da marca.

Por Cor: O Vidro Transparente Mantém a Liderança Enquanto o Âmbar Acelera

O vidro transparente manteve 61,10% da participação do mercado de vidro para embalagens do Reino Unido em 2025, impulsionado pela adoção em bebidas espirituosas claras, vinho branco e cuidados pessoais, onde a visibilidade do produto é inegociável. O progresso na leveza permite agora garrafas de gin de 700 mL com menos de 200 g, reduzindo as diferenças de custo logístico com o PET e reforçando a viabilidade comercial do vidro transparente para SKUs de preço médio.

Ao mesmo tempo, o tamanho do mercado de vidro para embalagens do Reino Unido para garrafas âmbar está definido para subir de 840 quilotoneladas em 2026 para 1,03 quilotoneladas até 2031, proporcionando um CAGR de 4,08% impulsionado pela cerveja artesanal com lúpulo intenso e óleos enriquecidos com vitaminas que exigem filtragem UV. O vidro verde preserva o seu papel nas cadeias de abastecimento de vinho tinto tradicional, borgonha e vinho espumante, mas regista ganhos mínimos de participação à medida que os produtores experimentam opções de tonalidade mais clara. Cores de nicho — azul cobalto, preto mate e pastel fosco — surgem em edições limitadas de bebidas espirituosas e lançamentos de beleza independentes, sublinhando como a coloração do vidro funciona como uma tela de narrativa, e não como uma decisão puramente funcional.

Análise Geográfica

A capacidade de produção concentra-se em torno dos corredores históricos de vidro no Noroeste de Inglaterra, Yorkshire e centro da Escócia, representando coletivamente mais de dois terços da produção doméstica. A instalação de duplo forno da Encirc em Chester processa cerveja a granel e frascos de alimentos, aproveitando as ligações ferroviárias multimodais para reduzir as distâncias de frete de caco de vidro de entrada. A Verallia UK opera quatro fornos em Leeds e Knottingley, especializados em embalagens de bebidas espirituosas premium de tiragem curta para casas de whisky escocês, startups de gin e envasadores de óleo de CBD, criando nichos de alta margem isolados da concorrência de importações continentais.

A própria Escócia impulsiona uma procura desproporcionada através do seu motor de exportação de whisky de GBP 7,8 mil milhões, estimulando parcerias de design de garrafas que frequentemente envolvem motivos gaélicos e caligrafia de proveniência. O Norte de Inglaterra, especificamente St Helens, acolhe o tanque piloto pronto para hidrogénio do NSG Group, posicionando a região na vanguarda da investigação e desenvolvimento de vidro de baixo carbono. Londres e o Sudeste servem como a principal bacia de consumo do Reino Unido, canalizando importações de luxo e o cumprimento de comércio eletrónico que requerem garrafas robustas e esteticamente apelativas para serviços de entrega no mesmo dia.

O País de Gales e o Sudoeste de Inglaterra assistem a um aumento de destilarias de gin boutique e lagares de cidra, traduzindo-se em encomendas de garrafas hiperlocaliz adas e uma dispersão da procura para além dos centros industriais históricos. Os realinhamentos logísticos pós-Brexit aumentaram o atrito aduaneiro nas importações de vidro continental, mas os fluxos de garrafas de vinho padrão provenientes de França e Espanha permanecem competitivos em termos de custo para SKUs de volume, devido às eficiências de frete nas rotas de retorno. Esta dicotomia reforça a relevância da fabricação doméstica para embalagens personalizadas e críticas para a marca, enquanto os corredores de importação satisfazem a procura de produtos básicos.

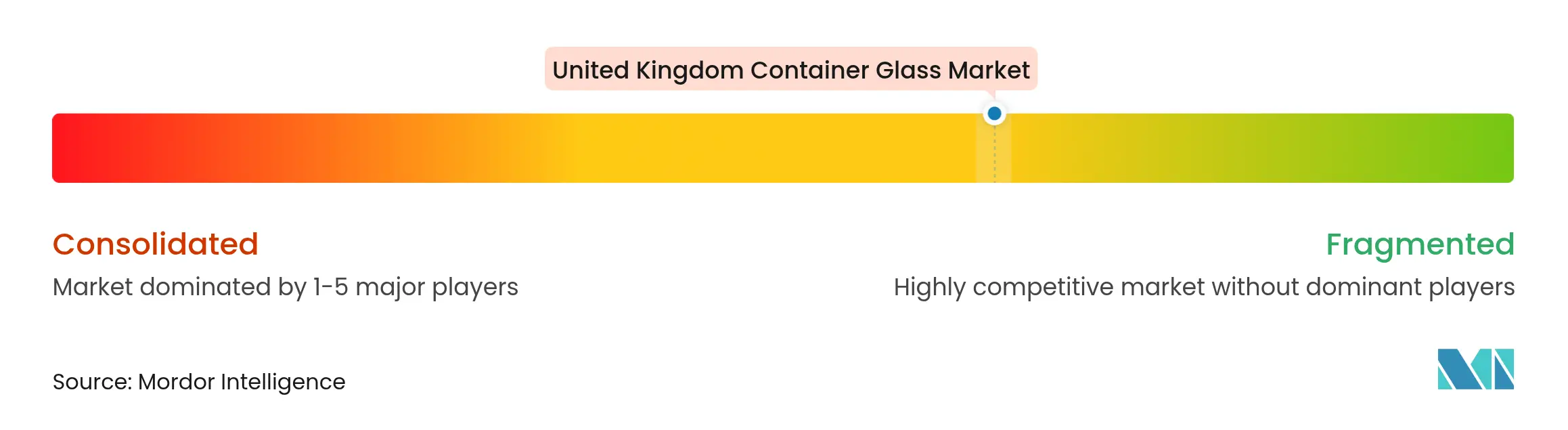

Cenário Competitivo

O campo competitivo compreende quatro multinacionais que controlam 68% da tonelagem, juntamente com independentes ágeis focados em design de nicho e serviço regional. O Ardagh Group registou um declínio de receitas de 7 a 8% na sua divisão europeia de vidro em 2024, em meio a picos de preços de energia e encargos de reestruturação que desencadearam negociações de cláusulas com obrigacionistas.[3]Ardagh Group, "Resultados Financeiros T2 2024," ardaghgroup.com A O-I Glass reduziu o número de funcionários no Reino Unido em 8%, mas investiu GBP 46 milhões (USD 58 milhões) na modernização do forno híbrido de Alloa, que reduz o consumo de gás em 20%, sinalizando uma estratégia de encerramento de capacidade não essencial enquanto aposta em estabelecimentos com potencial de retrofit.

A aquisição da Allied Glass pela Verallia em 2022 rebatizou a operação como Verallia UK e aguçou o foco estratégico nas bebidas espirituosas premium, embora os volumes do primeiro semestre de 2024 tenham ficado aquém devido aos ciclos de redução de stocks de whisky. A Encirc beneficia da proximidade a um cluster de hidrogénio que poderia desbloquear uma redução significativa de carbono e acordos preferenciais com compradores, uma vez que os critérios de âmbito 3 se tornem mais rigorosos. Independentes como a Croxsons e a Beatson Clark exploram a agilidade de serviço, oferecendo quantidades mínimas de encomenda de alguns milhares de unidades e fornecimento integrado de fechos a produtores artesanais que frequentemente se sentem mal servidos pelos conglomerados.

As prioridades de inovação em todo o grupo concentram-se em almofadas de espuma de vidro, gravação digital para características anticontrafação e rastreabilidade de caco de vidro ligada à nuvem que alimenta as necessidades de relatórios CSRD da UE. O sucesso competitivo no mercado de vidro para embalagens do Reino Unido depende, portanto, tanto das credenciais ESG e da capacidade de resposta ao design como da capacidade de fusão, criando um cenário estratégico onde os intervenientes enxutos, mas tecnologicamente progressivos, podem rivalizar com os incumbentes orientados para a escala.

Líderes do Setor de Vidro para Embalagens do Reino Unido

O-I Glass Inc.

Verallia UK Limited

Vidrala S.A.

Stoelzle Flaconnage Limited

Gerresheimer UK Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Stoelzle UK sofreu um grande incêndio num forno que interrompeu a produção durante cinco semanas, levando os envasadores de bebidas espirituosas a rever as estratégias de duplo fornecimento.

- Março de 2024: A Verallia comissionou o primeiro forno 100% elétrico do mundo em Cognac, reduzindo as emissões de CO2 em 60% em comparação com os referenciais de fornos a gás.

- Fevereiro de 2024: A Verallia concordou em adquirir os ativos italianos da Vidrala por EUR 230 milhões (USD 248 milhões), sinalizando a consolidação pan-europeia e o potencial de fornecimento cruzado de garrafas para o Reino Unido.

- Fevereiro de 2024: A Diageo alcançou uma redução acumulada de 3.000 toneladas de vidro nas suas principais linhas de whisky através do aliviamento de peso das garrafas.

Âmbito do Relatório do Mercado de Vidro para Embalagens do Reino Unido

As Embalagens de Vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro para embalagens do Reino Unido é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmelada, mel, salsichas e condimentos, óleo, picles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Picles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Picles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o volume projetado para o vidro para embalagens do Reino Unido até 2031?

O mercado de vidro para embalagens do Reino Unido está previsto para atingir 3,62 milhões de toneladas até 2031.

Qual segmento de utilizador final domina a procura no Reino Unido?

As bebidas representam 72,85% da procura, com as bebidas espirituosas a proporcionar o maior momentum de crescimento.

Com que rapidez se espera que o vidro âmbar cresça?

As garrafas âmbar estão projetadas para expandir a um CAGR de 4,08% até 2031, impulsionadas pela cerveja artesanal e aplicações sensíveis a UV.

Qual é a principal restrição que os fabricantes de vidro no Reino Unido enfrentam?

Os elevados custos de energia dos fornos e as taxas de carbono estão a comprimir as margens e poderiam desencadear encerramentos de capacidade se não for obtido alívio.

Qual tecnologia é central para a descarbonização da produção de vidro no Reino Unido?

Fornos híbridos e 100% elétricos, combinados com ensaios de hidrogénio, formam o núcleo das estratégias de descarbonização do setor.

Qual é a taxa nacional de reciclagem para embalagens de vidro?

O Reino Unido alcançou uma taxa de reciclagem de 76% para embalagens de vidro em 2024, apoiando os objetivos de aquisição de economia circular.

Página atualizada pela última vez em: